Marktgröße und Marktanteil für Pipeline-Integritäts-NDT

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

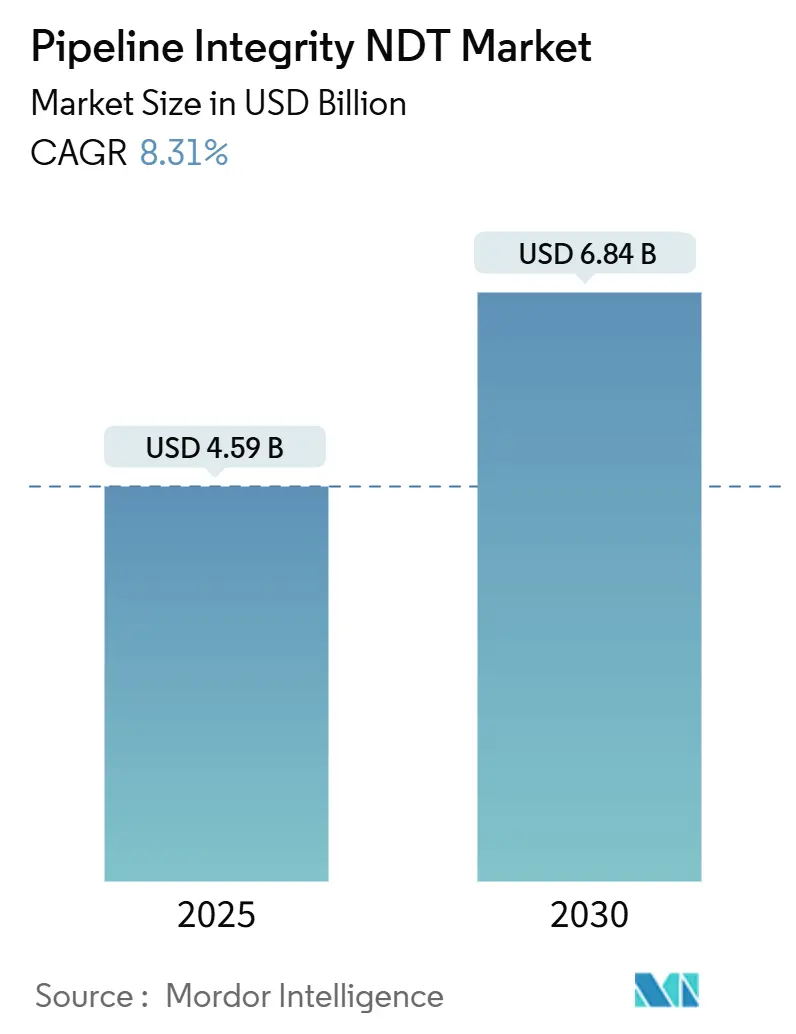

| Marktgröße (2025) | 4.59 Milliarden US-Dollar |

| Marktgröße (2030) | 6.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pipeline-Integritäts-NDT von Mordor Intelligence

Die Marktgröße für Pipeline-Integritäts-NDT wird im Jahr 2025 auf 4,59 Milliarden USD geschätzt und soll bis 2030 auf 6,84 Milliarden USD ansteigen, was einem CAGR von 8,31 % entspricht. Die Modernisierung von Pipelinenetzwerken aus der Mitte des 20. Jahrhunderts, strenge Sicherheitsvorschriften und eine rasche Digitalisierung treiben diese Expansion voran. Nordamerika verzeichnet eine hohe Nachfrage, da Betreiber mit Anlagen am Ende ihrer Lebensdauer konfrontiert sind, während die Asien-Pazifik-Region durch die Integration von Überwachungskapazitäten in neue Gaskorridor-Infrastrukturen ein zweistelliges Wachstum erzielt. Technologieanbieter beschleunigen Innovationen rund um berührungslose Ultraschall- und elektromagnetische Akustikwandler-Plattformen (EMAT), die Betreibern helfen, Ausfallzeiten zu reduzieren und die Erkennungsgenauigkeit zu erhöhen. Dienstleister investieren parallel in Cloud-Analysen, die rohe Inspektionsdaten in prädiktive Erkenntnisse umwandeln, Wartungsbudgets senken und das Risiko-Ranking über gesamte Netze verbessern. Die Wettbewerbsdynamik bleibt ausgewogen, doch kapitalintensive Robotik, Technikermangel und uneinheitliche Vorschriften gefährden weiterhin die Einführungszeitpläne.

Wichtigste Erkenntnisse des Berichts

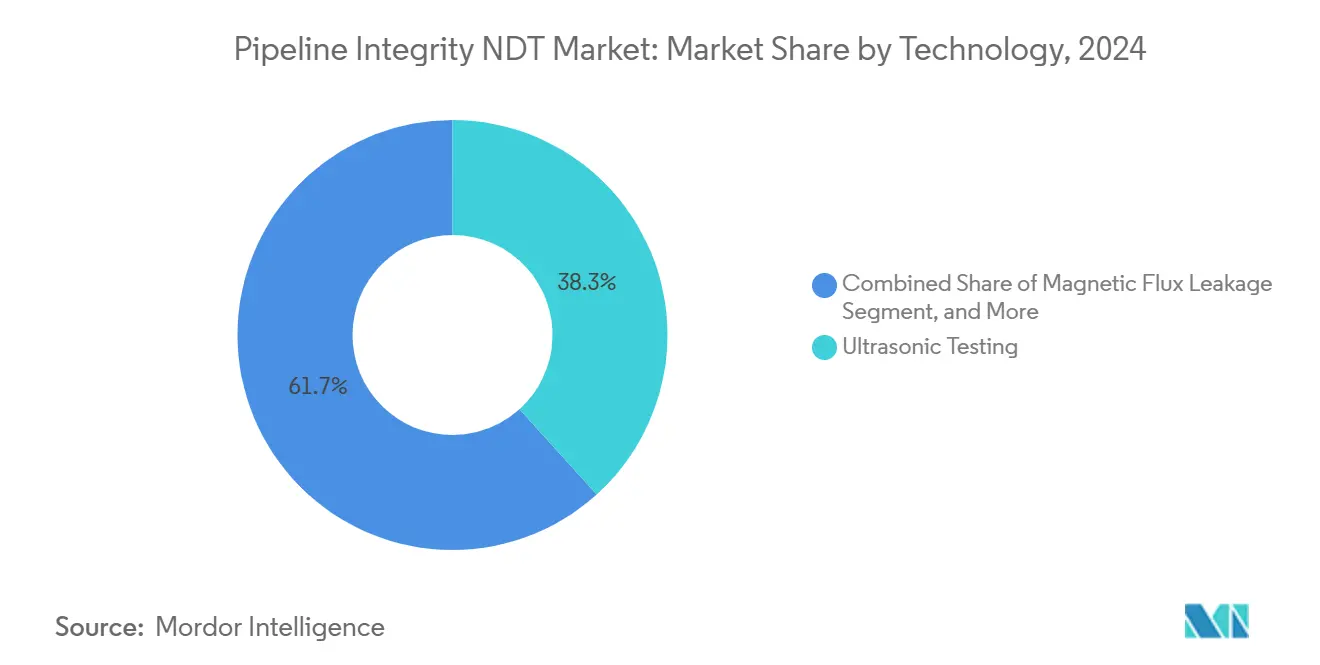

- Nach Technologie führte die Ultraschallprüfung den Markt für Pipeline-Integritäts-NDT mit einem Marktanteil von 38,3 % im Jahr 2024 an, während EMAT bis 2030 voraussichtlich mit einem CAGR von 10,6 % wachsen wird.

- Nach Serviceart entfielen 45,7 % der Marktgröße für Pipeline-Integritäts-NDT im Jahr 2024 auf Inspektionsdienstleistungen, während Datenmanagement und Analysen bis 2030 voraussichtlich mit einem CAGR von 14,6 % wachsen werden.

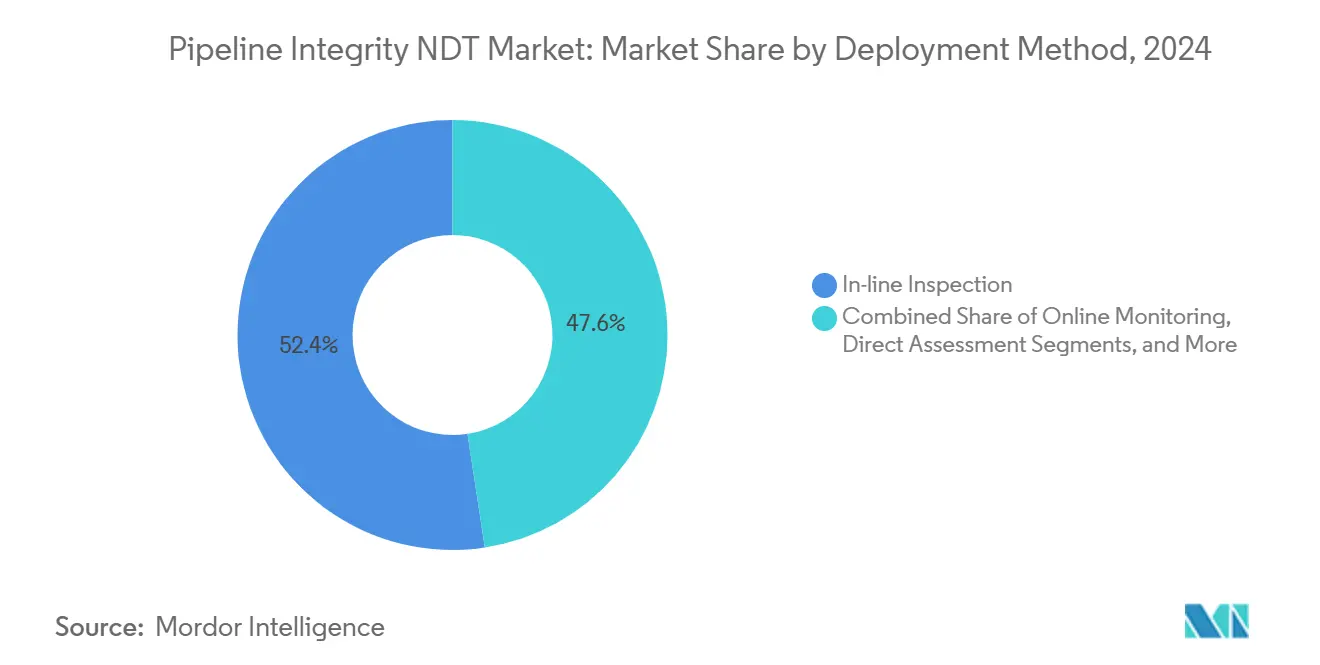

- Nach Einsatzmethode dominierte die In-Line-Inspektion den Markt mit einem Umsatzanteil von 52,4 % im Jahr 2024. Die drohnenbasierte Inspektion wird voraussichtlich den schnellsten CAGR von 13,8 % zwischen 2025 und 2030 verzeichnen.

- Nach Endverbraucher hielten Öl- und Gaspipelines im Jahr 2024 einen Marktanteil von 48,6 % am Markt für Pipeline-Integritäts-NDT, während Wasser- und Abwasseranlagen voraussichtlich mit einem CAGR von 11,4 % bis 2030 wachsen werden.

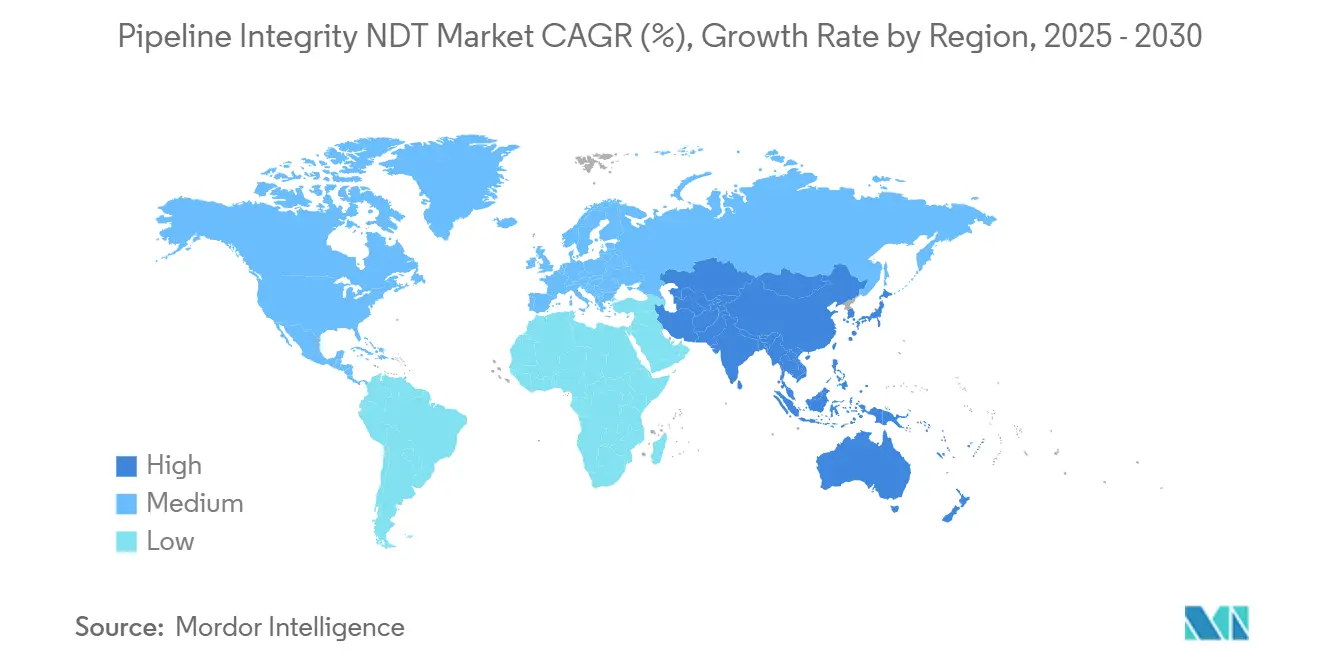

- Nach Geografie entfielen 39,4 % des globalen Umsatzes im Jahr 2024 auf Nordamerika; die Asien-Pazifik-Region wird im Prognosezeitraum voraussichtlich den stärksten CAGR von 10,4 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Pipeline-Integritäts-NDT

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Hochdruck-Gaspipelines | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Anforderungen an alternde Pipeline-Infrastruktur | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Übergang zu Wasserstoffgemischen und Bedarf an Materialbeurteilung | +1.5% | Europa, Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Digitalisierungsgetriebene Nachfrage nach Echtzeit-Anomalieerkennung | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau von Unterwasserpipelines in Tiefsee-Projekten | +0.9% | Naher Osten, Nordsee, Golf von Mexiko, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung in NDT-Robotik-Startups | +0.7% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Hochdruck-Gaspipelines

Gastransportleitungen, die oberhalb von 1.000 psi betrieben werden, erfordern anspruchsvollere Inspektionsverfahren. Betreiber wählen zunehmend EMAT-Werkzeuge, da diese ohne Koppelmittel funktionieren, die unter extremen Druckgradienten instabil werden können. Die 2024 verabschiedeten PHMSA-Vorschriften verlangen häufigere Überprüfungen von Leitungen, die 1.440 psi überschreiten, was zu einem messbaren Anstieg der Serviceaufträge führt.[1]U.S. Pipeline and Hazardous Materials Safety Administration, "Pipeline Safety: Enhanced Inspection Requirements for High-Pressure Gas Transmission Systems," Federal Register, phmsa.dot.gov Europäische Netzbetreiber berichten ebenfalls von Inspektionskosten, die bei Hochdrucksegmenten um 23 % höher sind, diese Ausgaben jedoch innerhalb von achtzehn Monaten durch verlängerte Wartungsintervalle wieder eingeholt werden. Fortschrittliche Stahlgüten X80–X100 erfordern Ultraschallsonden mit höherer Frequenz, was die Beschaffung in Richtung Plattformen der nächsten Generation lenkt. Zusammen heben diese Faktoren den CAGR des Marktes für Pipeline-Integritäts-NDT um etwa 2,1 %.

Zunehmende regulatorische Anforderungen an alternde Pipeline-Infrastruktur

Mehr als 65 % der US-amerikanischen Gastransportpipelines haben bis 2024 voraussichtlich eine Betriebsdauer von 40 Jahren überschritten, und ähnliche Muster werden in ganz Europa erwartet. Neue Richtlinien verknüpfen Inspektionspläne nun mit Umwelt- und Sicherheitsfolgen statt nur mit der verstrichenen Zeit, was risikobasierte Wartungsprogramme fördert. Auch Kanada verschärfte die Überprüfungsauslöser, da 50 Jahre alte Anlagen in Alberta und British Columbia auftauchen. Parallele Vorschriften für kommunale Wasseranlagen in Kalifornien und Texas weiten das regulatorische Netz über Energiepipelines hinaus aus und steigern die adressierbare Nachfrage. Das Bestehen der Regulierungsbehörden auf quantifizierten Integritätsnachweisen unterstützt etwa 1,8 % des prognostizierten CAGR.

Übergang zu Wasserstoffgemischen und Bedarf an Materialbeurteilung

Wasserstoffmoleküle diffundieren schnell in Stahl und erhöhen dadurch die Rissneigung. Pilotprojekte wie das niederländische HyDelta haben bestätigt, dass die Inspektionszyklen um bis zu 60 % verkürzt werden müssen, wenn die Mischungsverhältnisse 10 % überschreiten.[2]Netherlands Enterprise Agency, "HyDelta Hydrogen Infrastructure Demonstration Project: NDT Requirements Assessment," rvo.nl Deutschlands Wasserstoff-Backbone-Plan sieht bis 2030 9.700 km Rohrleitungen vor, die Inspektionsverfahren erfordern, die Defekte im Submillimeterbereich in versprödeten Metallen erfassen können. ISO 16111:2024 kodifiziert solche Verfahren und fördert Technologie-Upgrades von phasengesteuerten Ultraschallsystemen auf geführte Wellensysteme, die auf Wasserstoff abgestimmt sind. Dieses aufkommende Segment trägt etwa 1,5 % zum Wachstum des Marktes für Pipeline-Integritäts-NDT bei.

Digitalisierungsgetriebene Nachfrage nach Echtzeit-Anomalieerkennung

Cloud-Analysen und IoT-Sensoren wandeln traditionelle Punktzeitinspektionen in eine kontinuierliche Integritätsüberwachung um. Baker Hughes meldete für 2024 einen Umsatzanstieg von 28 % bei digitalen Pipeline-Lösungen, was den Appetit der Betreiber auf prädiktive Erkenntnisse widerspiegelt. Die aktualisierte API 1160 verpflichtet nun zur Verknüpfung von Inspektionsergebnissen mit unternehmensweiten Anlagensystemen. Algorithmen des maschinellen Lernens durchsuchen Terabytes an Wellenformdaten und markieren Abweichungen, die Außendienstteams möglicherweise übersehen. Betreiber berichten von 25–30 % weniger physischen Einsätzen, verzeichnen jedoch eine höhere Erkennungssicherheit, was einem Rückenwind von 1,3 % für den Markt für Pipeline-Integritäts-NDT entspricht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten NDT-Technikern | −1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für fortschrittliche Inspektionswerkzeuge | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung bei regionalen Regulierungsbehörden | −0.6% | Global | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Dateneigentümerschaft bei cloudbasierter Überwachung | −0.4% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten NDT-Technikern

Die Amerikanische Gesellschaft für zerstörungsfreie Prüfung berichtete von einem Rückgang der Level-II- und Level-III-Zertifikate um 8 % seit 2020, trotz eines Anstiegs der Inspektionsarbeitsbelastung um 15 %.[3]American Society for Nondestructive Testing, "Workforce Development Report: NDT Technician Certification Trends," asnt.org Die pipelinespezifische Weiterqualifizierung läuft seit fast zwei Jahren, und das Durchschnittsalter der Techniker in Europa übersteigt nun 48 Jahre. Offshore-Projekte verstärken den Mangel, da Reise-, Sicherheits- und Gehaltszuschläge kleinere Auftragnehmer benachteiligen. Dienstleistungsunternehmen reagieren mit beschleunigten Investitionen in Robotik, doch der Fachkräftemangel reduziert ihren potenziellen CAGR immer noch um etwa 1,2 %.

Hohe Kapitalkosten für fortschrittliche Inspektionswerkzeuge

Modernste EMAT- oder phasengesteuerte Molch-Einheiten übersteigen häufig 2 Millionen USD pro Einheit. Die rasche Veralterung, die innerhalb von fünf bis sieben Jahren eintritt – statt der für Analoggeräte typischen Dekade oder mehr – erhöht die Gesamtbetriebskosten. Kleinere Betreiber haben Schwierigkeiten, diese Ausgaben zu rechtfertigen, außer bei Hochrisiko-Leitungen, was ihre Lieferantenreichweite einschränkt und das Wachstum um etwa 0,9 % reduziert. Leasingoptionen entwickeln sich, aber Vertragslaufzeiten stimmen selten mit der Projektdauer überein, was für regionale Anbieter, die Vermögenswerte nicht schnell abschreiben können, zu Cashflow-Belastungen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Ultraschallprüfung steht vor EMAT-Disruption

Ultraschallplattformen hielten 2024 einen Anteil von 38,3 % am Markt für Pipeline-Integritäts-NDT, getrieben durch die Vertrautheit der Techniker und standardisierte Verfahren. EMAT holt auf, da sein CAGR von 10,6 % die veralteten Verfahren übertrifft und die Präferenz der Betreiber für berührungslose Methoden bei rau beschichteten oder hochdruckbeaufschlagten Rohren signalisiert. Magnetflussleckage- und geführte Wellenwerkzeuge füllen Nischenanwendungen für ferromagnetische und Langstreckenanwendungen. Die Einführung digitaler Radiografie beschleunigt sich bei der Schweißnahtprüfung, da sie die Expositionszeiten vor Ort um 50 % reduziert. Im Prognosezeitraum sind automatisierte Crawler mit EMAT-Köpfen bereit, die Feldproduktivität neu zu definieren. Die Marktgröße für Pipeline-Integritäts-NDT, die allein auf EMAT entfällt, wird bis 2030 voraussichtlich 1,1 Milliarden USD übersteigen, was einen Wandel in der Technologiepräferenz unterstreicht.

Ein zweiter Wandel liegt in der Echtzeit-Datenausgabe. Anbieter integrieren Edge-Prozessoren in Molche, um Datensätze im Gigabyte-Bereich vorzufiltern und die Kosten für Satelliten-Backhaul bei abgelegenen Anlagen zu senken. Optische und Lasermethoden, obwohl noch Nische, liefern genaue Wanddickenmessungen bei Hochtemperaturleitungen, wo Koppelmittel verdampfen würden. Schallemissionssysteme, wie in ASME B31.8S-2024 festgelegt, ergänzen ein wachsendes Werkzeugset und ermöglichen es Betreibern, Modalitätsmischungen zu wählen, die auf Metallurgie, Produkt und Standort zugeschnitten sind. Insgesamt halten diese Fortschritte den Markt für Pipeline-Integritäts-NDT auf einem soliden Wachstumskurs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Inspektionsdienstleistungen führen, während Analysen stark wachsen

Traditionelle Inspektion behielt 2024 mit 45,7 % des Umsatzes als Kernprozess die Führung; Datenmanagement und Analysen sind jedoch bereit, der Durchbruchsbereich zu werden, mit einem CAGR von 14,6 %. Betreiber vergeben zunehmend gebündelte Aufträge, bei denen Anbieter Inspektion, Analysen und Planung von Abhilfemaßnahmen unter einem einzigen Kaufauftrag liefern und so Ausfallzeiten reduzieren. Prädiktive Dashboards schätzen nun die verbleibende Lebensdauer von Rohrabschnitten mit einer Genauigkeit von 5 % und ermöglichen bedarfsgerechte Ausgrabungen. Schulung und Kalibrierung schließen Kompetenzlücken, die durch den Technikermangel entstehen, wobei neue Einrichtungen allein in Houston jährlich 500 Absolventen anstreben. Für viele unabhängige Betreiber bietet die Entscheidung, Analysen auszulagern statt interne Teams aufzubauen, einen unmittelbaren Kostenvorteil.

Der Wandel verlagert den Wert hin zu geistigem Eigentum – Algorithmen und Cloud-Plattformen – statt zu Feldarbeit. Anbieter differenzieren sich durch Software-Benutzerfreundlichkeit, Präzision bei der Anomalieklassifizierung und Einhaltung von Cybersicherheitsanforderungen. PRCI-Richtlinien aus dem Jahr 2024 fördern die Datenstandardisierung und ermöglichen Multi-Betreiber-Benchmarking. Mit zunehmender Einführung erwarten Pipeline-Betreiber, ihre Inspektionsbudgets um bis zu 15 % zu senken, ohne die Sicherheit zu beeinträchtigen. Die Branche für Pipeline-Integritäts-NDT verlagert sich daher von einem hardware-lastigen Modell zu einem dienstleistungszentrierten Ökosystem, das auf Erkenntnisgewinnung ausgerichtet ist.

Nach Einsatzmethode: Drohnen fordern die Vorherrschaft der In-Line-Inspektion heraus

In-Line-Inspektionswerkzeuge, sogenannte Molche, machten 2024 noch 52,4 % des Umsatzes aus, dank ihrer Fähigkeit, Metallverlust und Risse über Tausende von Kilometern in einem einzigen Durchgang zu erfassen. Drohnenbasierte Inspektionen werden jedoch voraussichtlich mit einem kräftigen CAGR von 13,8 % wachsen, ermöglicht durch aktualisierte FAA- und EASA-Rahmenbedingungen. Unbemannte Luftfahrzeuge scannen oberirdische Leitungen und Flussüberquerungen und speisen orthomosaische Bilder in Software zur Defekterkennung ein. Miniaturisierte EMAT- und Ultraschallnutzlasten erweitern ihren Anwendungsbereich auf leicht vergrabene Rohre. Online-Überwachung, die feste Sensoren mit monatlichen Überflügen kombiniert, bildet ein hybrides Modell, das Betreiber anspricht, die mit Gelände- oder Genehmigungshindernissen für den Molcheinsatz konfrontiert sind.

Fernüberwachung über Satellitennetzwerke schließt Datenlücken in Wüsten und Offshore-Feldern. Direkte Beurteilung spielt noch eine Rolle, wo Molchschleusen fehlen, nimmt jedoch ab, da Robotik kostenwettbewerbsfähig wird. Die Marktgröße für Pipeline-Integritäts-NDT im Zusammenhang mit Drohneneinsätzen wird bis 2030 voraussichtlich 750 Millionen USD übersteigen, was eine schrittweise Verlagerung der Ausgaben von Molchflotten zu Luftflotten anzeigt. Mit zunehmender Autonomie verlängern sich Flugzeiten und sinken die Kosten pro Kilometer für Inspektionen, was den Incumbents-Vorteil von In-Line-Technologien untergräbt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasserinfrastruktur treibt unerwartetes Wachstum

Öl und Gas behielten 2024 mit 48,6 % der Ausgaben ihren Status als Eckpfeiler-Kundengruppe. Dennoch sind kommunale Wassernetze die Wachstumsüberraschung mit einem CAGR von 11,4 %, angetrieben durch Mittel aus dem American Rescue Plan und strengeren Leckverlustvorgaben. Die Amerikanische Wasserwerksvereinigung schreibt nun NDT für vor 1990 verlegte Hauptleitungen vor und erweitert das regulierte Universum um Tausende von Kilometern. Raffinerie- und Petrochemiebetreiber tätigen weiterhin stetige Ausgaben für die Korrosionsüberwachung aufgrund des Risikos von Hochtemperatur-Wasserstoffangriff.

Chemie- und Stromerzeugungsnutzer übernehmen fortschrittliche Verfahren für korrosive bzw. hochdruckbeaufschlagte Dampfleitungen. Bergbauunternehmen investieren in die Diagnostik von Schlammpipelines, einem Nischen-, aber margenreichen Segment. Branchenübergreifend begünstigt die Bereitschaft, End-to-End-Integritätsprogramme auszulagern, Anbieter mit breiten Modalitätsportfolios. Eine solche branchenübergreifende Einführung verankert den Markt für Pipeline-Integritäts-NDT weiter als unverzichtbare Schicht der Verwaltung kritischer Infrastrukturen.

Geografische Analyse

Nordamerika entfiel 2024 mit 39,4 % des Umsatzes auf Betreiber, die Anlagen aus der Mitte des 20. Jahrhunderts, die sich dem Ende ihrer Auslegungslebensdauer nähern, durchforsten. Die verschärfte Aufsicht der PHMSA und Vorschläge für Kohlenstoffabscheidungs-Pipelines sichern anhaltende Ausgaben. Kanadas Hauptleitungskorridore, die extremer Kälte ausgesetzt sind, motivieren die Einführung von EMAT-Sensoren für niedrige Temperaturen, während Mexikos nach der Reform entstandenes Gasnetz Greenfield-Möglichkeiten für multinationale Dienstleister eröffnet.

Asien-Pazifik wird bis 2030 voraussichtlich einen CAGR von 10,4 % verzeichnen, angetrieben durch Chinas Bestreben, 163.000 km Gaspipelines zu erreichen, und Indiens Netzausbau im Wert von 60 Milliarden USD. Regionale Regierungen, geleitet von den Sicherheitsprotokollen der Asiatisch-Pazifischen Wirtschaftsgemeinschaft[4]Asia-Pacific Economic Cooperation, "APEC Pipeline Safety Guidelines: Regional Standards for Integrity Management," apec.org , integrieren Integritätsprogramme von Anfang an und schaffen Einnahmequellen, die auf Basiserhebungen, geführter Wellenprüfung und Drohnenpatrouillen basieren. Offshore-Gasentdeckungen in Südostasien stimulieren ebenfalls die Nachfrage nach Unterwasser-Ultraschall-Crawlern, die für Tiefen von bis zu 3.000 Metern ausgelegt sind.

Europas reifer Bestand kämpft mit dem Wasserstoffübergang. Betreiber lenken Budgets auf Materialverträglichkeitsprüfungen und Versprödungsüberwachung um, katalysiert durch ISO 16111:2024. Deutschlands Wasserstoff-Backbone erfordert maßgeschneiderte Inspektionen umgerüsteter Erdgasleitungen, während Nordsee-Exporteure Unterwasseranlagen für den Ammoniak-Transport nachrüsten. Naher Osten und Afrika verzeichnen eine stetige Einführung, angetrieben durch den Ausbau von Offshore-Stammleitungen im Persischen Golf und in Ostafrika. Insgesamt unterstreichen diese Dynamiken die globale Relevanz des Marktes für Pipeline-Integritäts-NDT.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. ROSEN Group, Baker Hughes und T.D. Williamson nutzen patentierte Sensorarrays, globale Depots und regulatorisches Fachwissen, um mehrjährige Rahmenverträge zu sichern. ROSENs Magnetflussleckage-Serie bildet die Grundlage vieler Molchpläne, während Baker Hughes seine bisherige Inspektionssuite mit den neu erworbenen Pipeline-Analytics-Algorithmen zusammenführt, um durchgängige digitale Zwillinge zu liefern. T.D. Williamson differenziert sich durch Heißanzapf- und Absperrdienste, die Reparaturen ohne Betriebsunterbrechungen ermöglichen.

Aufstrebende Akteure nutzen künstliche Intelligenz und Robotik, um die Wirtschaftlichkeit des Sektors zu disruptieren. Risikokapitalfinanzierungen überstiegen 2024 150 Millionen USD und unterstützten Startups für autonome Crawler und cloudnative Anomalieerkennungsmaschinen. Solche Neueinsteiger zielen oft auf bisher nicht bediente Wasserversorgungsunternehmen ab, bei denen etablierte Anbieter keine lokale Präsenz haben. API 1163:2024 führt leistungsbasierte Qualifikationen ein, die den Marktanteil für Incumbents festigen könnten, die strenge Leistungsnachweisanforderungen über alle Modalitäten hinweg erfüllen können.

Strategische Kooperationen prägen den künftigen Wettbewerb. Intertek kooperiert mit Microsoft Azure, um IoT-Telemetrie in Inspektionsabläufe zu integrieren, während Mistras Group in Technikerakademien investiert, um der Überalterung der Belegschaft entgegenzuwirken. Anbieter miniaturisierter EMAT-Platinen schließen OEM-Vereinbarungen mit Drohnenherstellern, um Sensoren in großem Maßstab zu integrieren. Die Wettbewerbsintensität verlagert sich daher vom bloßen Gerätebesitz hin zu Datenwissenschaftskompetenz, Plattforminteroperabilität und Talentpipelines – Elemente, die von Anlageneigentümern nun hoch geschätzt werden.

Marktführer in der Branche für Pipeline-Integritäts-NDT

Baker Hughes Company

Applus Services S.A.

MISTRAS Group Inc.

Eddyfi Technologies Inc.

NDT Global Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ROSEN Group investierte 75 Millionen USD in autonome Inspektionsrobotik für gefährliche Pipeline-Umgebungen.

- August 2025: Baker Hughes erwarb Pipeline Analytics Corporation für 180 Millionen USD und vertiefte damit sein Portfolio im Bereich maschinelles Lernen.

- Juli 2025: T.D. Williamson brachte SmartPig 4.0 auf den Markt, das EMAT- und Ultraschallsonden integriert und die Laufzeiten um 40 % verkürzt.

- Juni 2025: NDT Global sicherte sich einen Integritätsvertrag im Wert von 120 Millionen USD über fünf Jahre mit Enbridge für 4.800 km der kanadischen Hauptleitung.

Umfang des globalen Berichts zum Markt für Pipeline-Integritäts-NDT

| Ultraschallprüfung |

| Infrarot-Thermografie |

| Visuelle Inspektion (hochauflösend / KI-gestützt) |

| Scherografie |

| Schallemission |

| Wirbelstromprüfung |

| Drohnenbasierte Systeme |

| Robotische Klettersysteme |

| Seilzugangsteams mit tragbarer NDT-Ausrüstung |

| Bodengestützte Bildgebungstürme |

| Eingebettete Sensornetzwerke |

| Windturbinenblätter |

| Solarheliostaten- / Spiegelblätter |

| Onshore-Wind |

| Offshore-Wind |

| Versorgungsmaßstäbliche Solarenergie |

| Dezentrale Solarenergie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Inspektionstechnik | Ultraschallprüfung | ||

| Infrarot-Thermografie | |||

| Visuelle Inspektion (hochauflösend / KI-gestützt) | |||

| Scherografie | |||

| Schallemission | |||

| Wirbelstromprüfung | |||

| Nach Inspektionsplattform | Drohnenbasierte Systeme | ||

| Robotische Klettersysteme | |||

| Seilzugangsteams mit tragbarer NDT-Ausrüstung | |||

| Bodengestützte Bildgebungstürme | |||

| Eingebettete Sensornetzwerke | |||

| Nach Anlagentyp | Windturbinenblätter | ||

| Solarheliostaten- / Spiegelblätter | |||

| Nach Anwendung | Onshore-Wind | ||

| Offshore-Wind | |||

| Versorgungsmaßstäbliche Solarenergie | |||

| Dezentrale Solarenergie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Pipeline-Integritäts-NDT im Jahr 2025?

Der Markt wird im Jahr 2025 auf 4,59 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,84 Milliarden USD erreichen.

Welche Region wächst im Bereich Pipeline-Integritäts-NDT am schnellsten?

Asien-Pazifik wird voraussichtlich mit dem stärksten CAGR von 10,4 % bis 2030 wachsen, gestützt durch massive Gasnetzausbauten.

Welches Technologiesegment gewinnt an Dynamik?

EMAT-Lösungen treiben das Technologiewachstum mit einem prognostizierten CAGR von 10,6 % voran, dank ihres Vorteils der berührungslosen Inspektion.

Warum übernehmen Wasserversorgungsunternehmen Pipeline-Integritäts-NDT?

Alternde kommunale Hauptleitungen und strengere Leckverlustvorschriften treiben einen CAGR von 11,4 % für NDT-Dienstleistungen bei Wasser- und Abwasserpipelines an.

Was ist das größte Hindernis für das Marktwachstum?

Ein branchenweiter Mangel an zertifizierten Technikern reduziert den potenziellen CAGR trotz Fortschritten bei der Automatisierung um etwa 1,2 Prozentpunkte.

Seite zuletzt aktualisiert am: