Marktgröße und Marktanteil für NDT-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 18.17 Milliarden US-Dollar |

| Marktgröße (2030) | 24.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

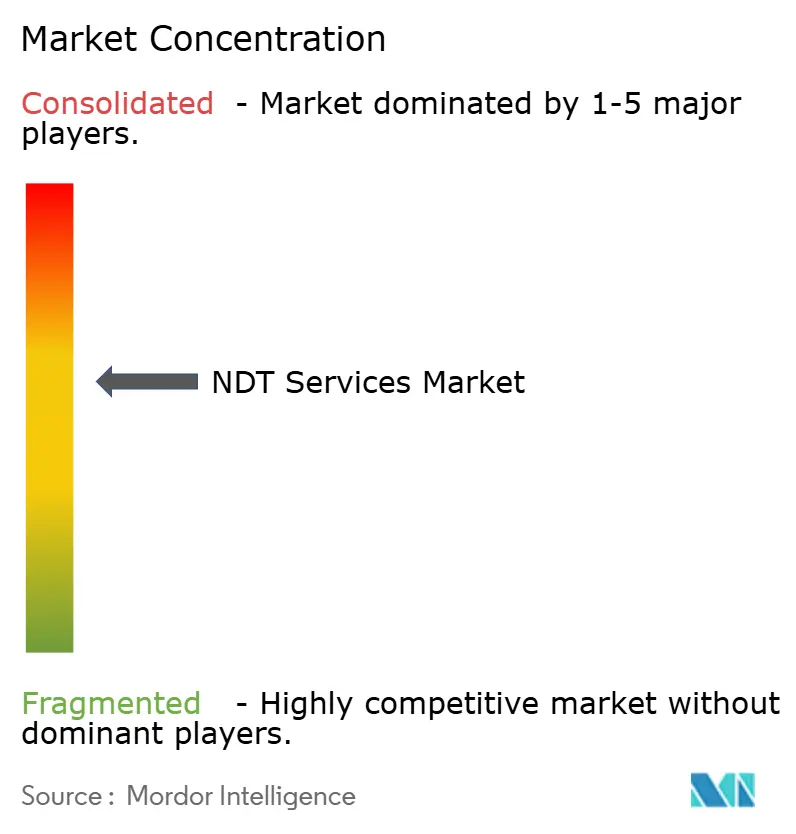

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für NDT-Dienstleistungen von Mordor Intelligence

Die Marktgröße für NDT-Dienstleistungen betrug im Jahr 2025 18,17 Milliarden USD und wird bis 2030 voraussichtlich 24,89 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,5 % entspricht. Der Schwung resultiert aus alternden Industrieanlagen, strengeren Druckgerätecodes und wachsenden Energiewende-Projekten, die häufigere und anspruchsvollere Inspektionen erfordern.[1]American Society of Mechanical Engineers, "BPVC Abschnitt V – Zerstörungsfreie Prüfung," ASME.org Höhere Verfügbarkeitsziele in Raffinerien, Pipelines und LNG-Terminals steigern die Nachfrage nach fortschrittlichen Ultraschall-, Wirbelstrom- und Röntgenmethoden. Dienstleister, die Feldeinsätze mit cloudbasierter Datenanalyse kombinieren, verschaffen sich einen Wettbewerbsvorteil, da Betreiber Strategien zur vorausschauenden Wartung verfolgen. Die anhaltende Konsolidierung zeigt, dass Skalierung, geografische Reichweite und KI-gestützte Fehlererkennung zunehmend entscheidende Faktoren bei der Sicherung langfristiger Verträge werden. Automatisierung und Robotik gewinnen an Fahrt, da Kunden Genehmigungsverzögerungen reduzieren und die Exposition von Technikern in gefährlichen Bereichen verringern möchten.

Wichtigste Erkenntnisse des Berichts

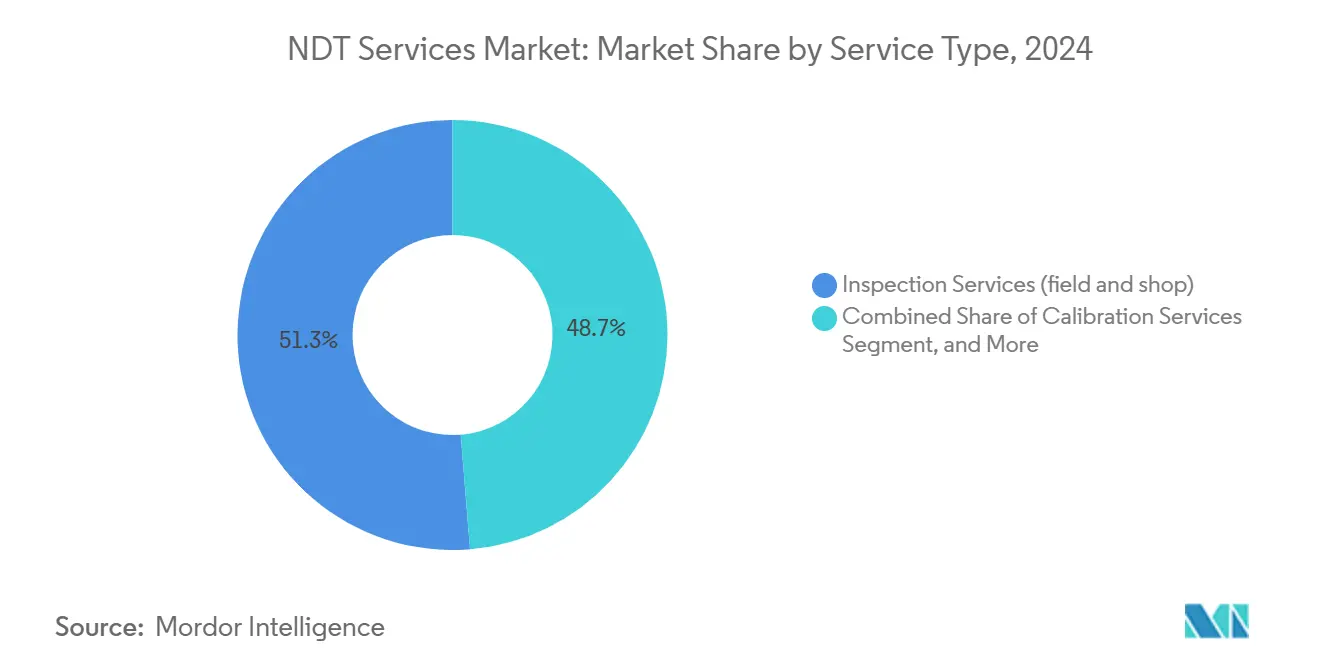

- Nach Dienstleistungsart führten Inspektionsdienstleistungen den Markt für NDT-Dienstleistungen an und machten 2024 einen Umsatzanteil von 51,3 % aus. Asset-Integrität und Zustandsüberwachung werden bis 2030 voraussichtlich mit einer CAGR von 8,9 % wachsen.

- Nach Dienstleistungserbringungsmodus entfiel 2024 ein Anteil von 65,2 % des Marktes für NDT-Dienstleistungen auf die Vor-Ort-Inspektion; automatisierte und robotergestützte Inspektion wird bis 2030 mit einer CAGR von 9,1 % am schnellsten wachsen.

- Nach Prüfmethode entfiel 2024 ein Anteil von 27,3 % der Marktgröße für NDT-Dienstleistungen auf die Ultraschallprüfung, während die Wirbelstromprüfung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,2 % steigen wird.

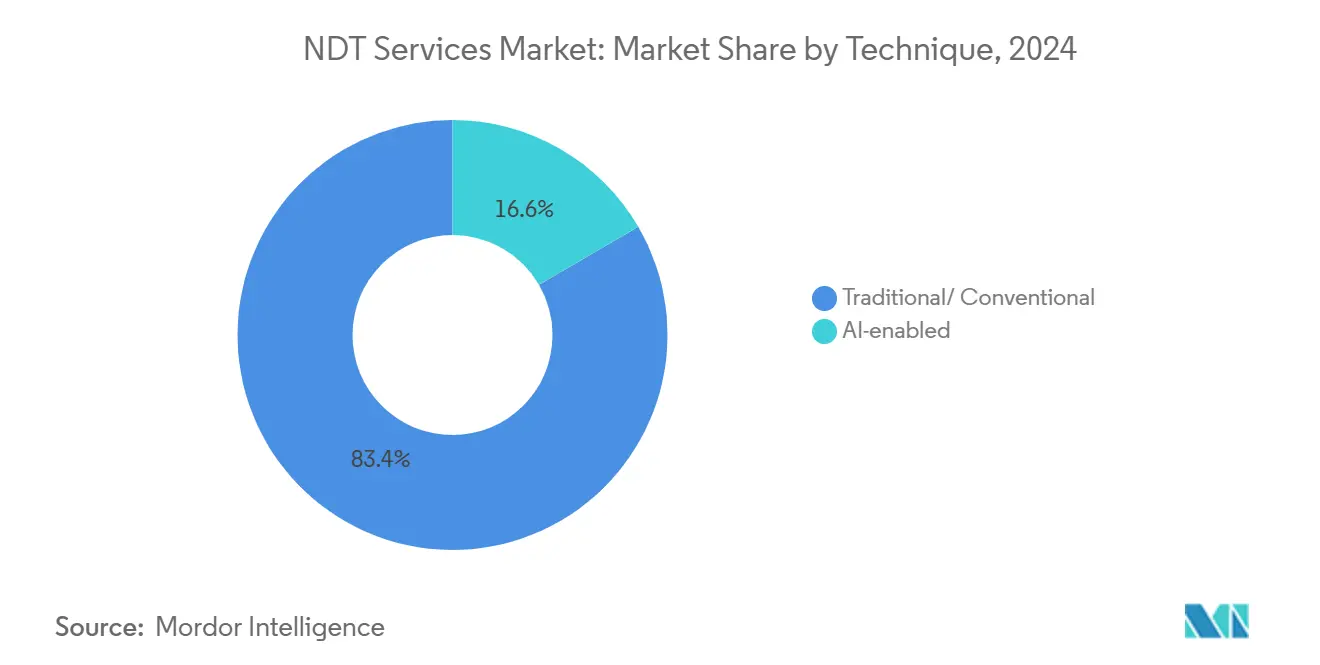

- Nach Technik entfielen 2024 83,4 % der Marktgröße für NDT-Dienstleistungen auf traditionelle Ansätze, während KI-gestützte Methoden im gleichen Zeitraum mit einer CAGR von 10,3 % zulegten.

- Nach Endverbraucherbranche erzielte der Öl- und Gassektor 2024 einen Umsatzanteil von 27,3 % am Markt für NDT-Dienstleistungen, und der Automobil- und Transportsektor wird von 2024 bis 2030 die höchste CAGR von 9,8 % verzeichnen.

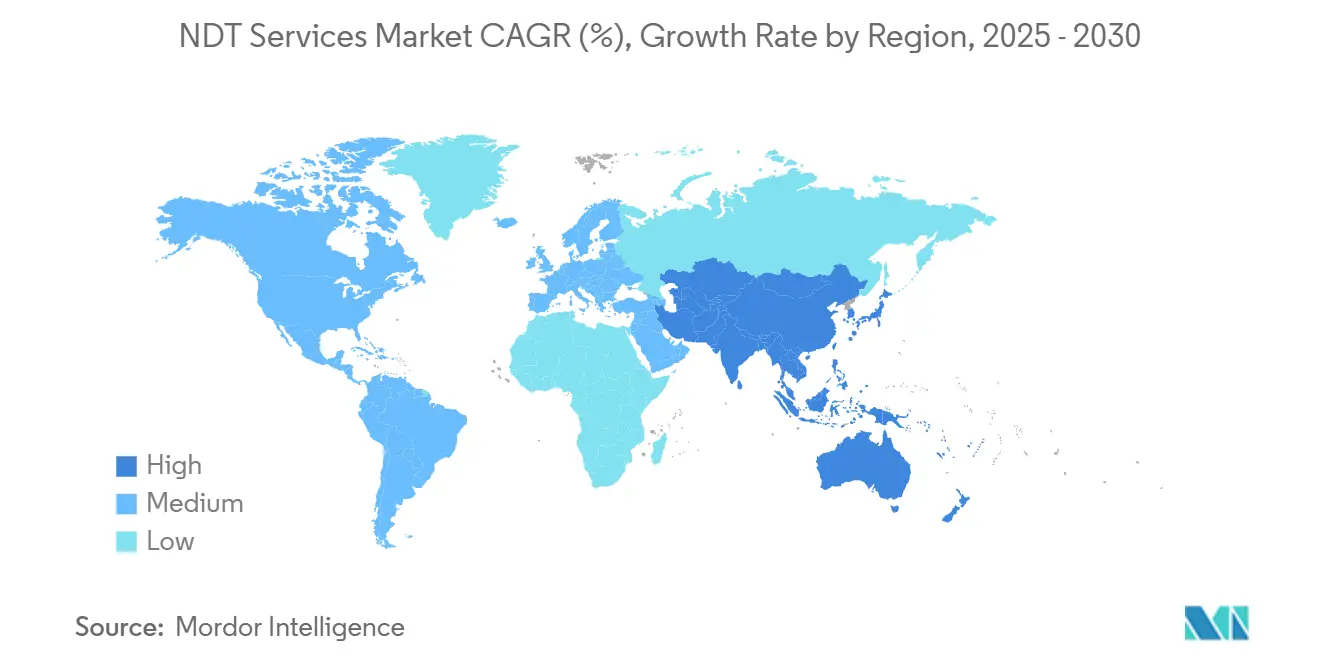

- Nach Geografie dominierte Nordamerika 2024 mit 36,7 % den Markt für NDT-Dienstleistungen, während die Region Asien-Pazifik mit einer CAGR von 8,4 % bis 2030 die schnellste regionale Expansion aufweist.

Globale Trends und Erkenntnisse im Markt für NDT-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Raffinerien und Pipeline-Anlagen erfordern häufige Integritätsinspektionen | +1.8% | Global, konzentriert in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verschärfung globaler Druckgerätecodes (ASME, API 579) erweitert den obligatorischen Inspektionsumfang | +1.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Übergang zu LNG- und Wasserstoffinfrastruktur, der spezialisierte fortschrittliche NDT-Verfahren erfordert | +0.9% | Global, frühe Einführung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| IV-Kurven-Digitalisierung – permanente Sensoren ermöglichen wiederkehrende Überwachungsverträge | +0.7% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verteidigungsausgleiche und Lokalisierungsprogramme treiben regionales NDT-Outsourcing voran | +0.5% | Regional, konzentriert in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Software zur Fehlererkennung verkürzt Interpretationszeit und -kosten erheblich | +0.6% | Global, mit schnellerer Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Raffinerien und Pipeline-Anlagen erfordern häufige Integritätsinspektionen

Mehr als 60 % der Raffinerien weltweit haben eine Betriebsdauer von über 30 Jahren überschritten, was Betreiber dazu veranlasst, traditionelle Inspektionsintervalle zu halbieren und fortschrittliche Ultraschall- und Phased-Array-Techniken für Schweißnahtintegritätsprüfungen einzusetzen.[2]Alyeska Pipeline Service Company, "Pipeline-Betrieb – Integritätsmanagement," Alyeska-pipe.com Pipeline-Systeme stehen vor vergleichbarer Prüfung, wobei Spannungsrisskorrosionsbewertungen nun alle drei bis fünf Jahre statt alle zehn Jahre geplant werden. Es überrascht nicht, dass ein einzelner Raffineriestillstand 50–100 Millionen USD kosten kann, sodass präventive NDT-Ausgaben als direkte Absicherung gegen katastrophische Ausfallzeiten betrachtet werden. Die Nachfrage ist besonders stark nach Hochtemperatur-Ultraschallsonden und elektromagnetischen Akustikwandlern, die unterirdische Fehler unter Betriebsbedingungen charakterisieren können. Dienstleister, die schlüsselfertige Inspektionen in Verbindung mit risikobasierten Asset-Management-Rahmenwerken anbieten, sichern sich weiterhin mehrjährige Vereinbarungen in Nordamerika, dem Nahen Osten und Teilen Asiens.

Verschärfung globaler Druckgerätecodes erweitert den obligatorischen Inspektionsumfang

Die Überarbeitungen von 2023 zu ASME Abschnitt VIII, Division 2, und den API 579-1-Standards für die Betriebstauglichkeit erfordern häufigere Untersuchungen von Druckbehältern und Rohrleitungen im Zyklenbetrieb. Kritische Schweißnähte erfordern nun eine Laufzeitbeugungsinspektion oder eine Phased-Array-Inspektion, was die Marktnachfrage über einfache visuelle oder magnetische Prüfungen hinaus ausweitet. Die europäische Druckgeräterichtlinie 2014/68/EU erhöht ebenfalls die Dokumentationsanforderungen und stimuliert die Einführung integrierter Datenmanagementsysteme, die Inspektionsaufzeichnungen mit Asset-Historien vereinen. Diese strengeren Vorschriften gehen über Öl und Gas hinaus in die Bereiche Chemie, Stromerzeugung und Fertigung und vergrößern den adressierbaren Markt für NDT-Dienstleistungen.

Rascher Übergang zu LNG- und Wasserstoffinfrastruktur erfordert spezialisierte fortschrittliche NDT-Verfahren

Ein prognostiziertes Wachstum der LNG-Exportkapazität um 40 % und jährliche Wasserstoffinvestitionen von mehr als 100 Milliarden USD bringen neue Material- und Temperaturherausforderungen mit sich.[3]International Gas Union, "LNG 2024 Welt-LNG-Bericht," IGU.org Kryogene Komponenten bei −162 °C erfordern angepasste Eindringprüfprotokolle, während Wasserstoffversprödung eine akustische Emissionsüberwachung und Ultraschallrisserkennung in Verbunddruckbehältern notwendig macht. Eddyfi Technologies lenkt nun 35 % seiner Forschungs- und Entwicklungsausgaben auf Wasserstoff- und LNG-Inspektionslösungen. Dienstleister, die diese Nischenanwendungen beherrschen, erzielen Premiumvertragsraten und verschaffen sich einen Erstmovervorteil bei Terminals in Asien-Pazifik und nordamerikanischen Exportprojekten, was die erhöhte CAGR der Region stärkt.

KI-basierte Software zur Fehlererkennung verkürzt Interpretationszeit und -kosten erheblich

Maschinenlernplattformen von Zetec und Olympus erreichen eine Klassifizierungsgenauigkeit von 95 % und reduzieren die Interpretationszeit um bis zu 80 %. Bei Raffinerieabstellungen verkürzen Echtzeitanalysen Entscheidungszyklen und senken Ausfallkosten, die bis zu 1 Million USD pro Tag betragen können. KI-Modelle integrieren nun Wirbelstrom-, Ultraschall- und visuelle Datenströme und liefern eine umfangreiche Fehlercharakterisierung sowie Konfidenzmetriken, die für Regulierungsbehörden akzeptabel sind. Die Einführungsraten sind in der Luft- und Raumfahrt sowie in der Petrochemie am höchsten, aber das branchenübergreifende Interesse wächst rasch, da Nutzer den Mangel an Level-III-Technikern abmildern möchten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Level-III-zertifizierten Technikern treibt Arbeitskosten und Fluktuation in die Höhe | -1.4% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Dosiskontrolle bei der Röntgenprüfung verlangsamen Vor-Ort-Arbeitsgenehmigungen | -0.8% | Global, mit der strengsten Durchsetzung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Investitionsaufschübe in der Petrochemie infolge von Energiepreisvolatilität | -0.6% | Global, mit zyklischen regionalen Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsunterbietung durch margenarme regionale Unternehmen | -0.5% | Regional, konzentriert in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Level-III-zertifizierten Technikern treibt Arbeitskosten und Fluktuation in die Höhe

Daten der ASNT zeigen, dass 58 % der Level-III-Fachleute innerhalb eines Jahrzehnts in den Ruhestand treten werden, während der Zertifizierungsdurchsatz hinter dem Ersatzbedarf zurückbleibt. Gehaltsaufschläge von 25–30 % und Boni von über 25.000 USD erhöhen die Projektkosten. Der Mangel schafft auch Engpässe, da die Level-III-Aufsicht für die abschließende Berichtsunterzeichnung obligatorisch ist. Große Unternehmen haben reagiert, indem sie interne Akademien eingerichtet und Partnerschaften mit technischen Hochschulen geschlossen haben, aber kleinere regionale Anbieter haben Schwierigkeiten, das notwendige Fachwissen zu gewinnen, was die Konsolidierungstendenzen im Markt für NDT-Dienstleistungen verstärkt.

Vorschriften zur Dosiskontrolle bei der Röntgenprüfung verlangsamen Vor-Ort-Arbeitsgenehmigungen

Verbesserte ALARA-Protokolle, wie sie in den IAEA-Standards beschrieben sind, verlängern die Vorlaufzeiten für Genehmigungen um bis zu 72 Stunden und erfordern strenge Dosimetrieprogramme.[4]Internationale Atomenergiebehörde, "Strahlenschutz und Sicherheit von Strahlung Die europäische Grundnormen-Sicherheitsrichtlinie verschärft die Expositionsgrenzwerte weiter und veranlasst einige Betreiber, ihren Fokus bei der Schweißnahtinspektion auf Phased-Array-Ultraschall zu verlagern, trotz der höheren Gerätekosten. Wo die Röntgenprüfung für dickwandige Schweißnähte unersetzlich bleibt, absorbieren Anbieter zusätzlichen Verwaltungsaufwand, der Projektzeitpläne verlängert und den gesamten Servicedurchsatz im Markt für NDT-Dienstleistungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Inspektion trifft auf prädiktiven Wandel

Inspektionsdienstleistungen trugen 2024 51,3 % des Umsatzes bei und bestätigen ihren Status als Rückgrat des Marktes für NDT-Dienstleistungen. Asset-Integrität und Zustandsüberwachung, obwohl kleiner, wird bis 2030 mit einer CAGR von 8,9 % prognostiziert, da Betreiber permanente Sensoren installieren, die kontinuierliche Datenströme in Cloud-Analyseplattformen einspeisen. Die Branche für NDT-Dienstleistungen bewertet zunehmend Lösungen, die Feldtests, Sensoreinsatz und Dateninterpretation integrieren und rein transaktionale Engagements ersetzen. Kalibrierung und Beratung verzeichnen ein stetiges, aber begrenztes Wachstum, das an regulatorische Verpflichtungen gebunden ist, während die Schulungsnachfrage parallel zur Komplexität der Techniken steigt, jedoch durch eine unzureichende Anzahl von Ausbildern eingeschränkt bleibt. Verwaltete Dienstleistungen etablieren sich als praktikable Outsourcing-Option, die Ausrüstung, Techniker und Software unter langfristigen Verträgen bündelt.

Das Wertversprechen hat sich von der isolierten Fehlererkennung hin zum Lebenszyklusrisikomanagement verschoben. Inspektionsunternehmen, die Ultraschall-, Wirbelstrom- und digitale Röntgenverfahren mit Integritätsanalysen kombinieren, liefern messbare Verbesserungen bei der Anlagenverfügbarkeit und -zuverlässigkeit. Im Gegenzug verlagern Anlageneigentümer ihre Ausgaben von Investitionsprojekten auf Betriebsbudgets und bevorzugen abonnementähnliche Überwachungsvereinbarungen – ein Modell, das wiederkehrende Einnahmen im Markt für NDT-Dienstleistungen ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungserbringungsmodus: Stärke der Vor-Ort-Inspektion trifft auf robotergestützten Schwung

Die Vor-Ort-Inspektion macht 2024 noch immer 65,2 % des Umsatzes aus, dank der Unbeweglichkeit großer Raffinerien, Pipelines und Kraftwerke. Automatisierte und robotergestützte Modi weisen jedoch eine CAGR von 9,1 % auf, angetrieben durch Sicherheitsanforderungen und Wiederholbarkeitsanforderungen in beengten oder radiologischen Umgebungen. Die Marktgröße für NDT-Dienstleistungen für die robotergestützte Inspektion von Offshore-Pipelines wird für 2025 auf 1,9 Milliarden USD geschätzt und wächst bis 2030 auf 3,0 Milliarden USD. Digitale Fernlieferung gewinnt an Bedeutung, da permanente Sensoren eine zentralisierte Dateninterpretation ermöglichen – ein Trend, der durch pandemiebedingten Reisebeschränkungen beschleunigt wurde. Laborprüfungen, obwohl sie einen geringeren Anteil ausmachen, behalten ihre kritische Bedeutung für die Luft- und Raumfahrtmetallographie und Proben aus der additiven Fertigung.

Kunden bewerten Anbieter zunehmend nach ihrer Fähigkeit, Drohnen, Crawler und autonome Unterwasserfahrzeuge einzusetzen. Der operative Aufschwung ist auf Offshore-Plattformen deutlich sichtbar, wo Oceaneerings Roboter nun routinemäßige Riser-Inspektionen durchführen, ohne zusätzliche Abschaltungen zu erfordern. Gleichzeitig analysieren Fernbetriebszentren in Houston, Rotterdam und Singapur Felddaten nahezu in Echtzeit, verkürzen Rückkopplungsschleifen und reduzieren Reisekosten für Techniker im gesamten Markt für NDT-Dienstleistungen.

Nach Prüfmethode: Ultraschallführerschaft unter Druck durch Oberflächenrisse

Die Ultraschallprüfung generierte 2024 27,3 % des Umsatzes und bleibt der Standard für die volumetrische Schweißnahtbewertung. Die Wirbelstromprüfung verzeichnet jedoch die schnellste CAGR von 8,2 %, unterstützt durch den Übergang zu Leichtmetallen in der Luft- und Raumfahrt sowie in der Automobilmontage. Eddyfis Hochfrequenz-Array-Sonden erkennen Fehler im Mikrometerbereich in Aluminiumrumpfhäuten und Batteriegehäusen für Elektrofahrzeuge und erschließen neue adressierbare Ausgaben im Markt für NDT-Dienstleistungen. Die Röntgenprüfung, gestärkt durch digitale Bildgebung, bleibt für dickwandige Abschnitte relevant, steht jedoch vor regulatorischen Herausforderungen und steigenden Kosten für die Quellenanmietung. Magnetpulver- und Eindringprüfungen haben Nischenanwendungen, während die digitale Sichtprüfung eine erneute Zunahme verzeichnet, da KI-gestützte Kameras Anomalien bei routinemäßigen Begehungen markieren.

Die Methodenauswahl wird zunehmend hybrid. Umfassende Programme könnten mit visuellen Drohnen beginnen, mit Phased-Array-Scans für verdächtige Schweißnähte fortfahren und mit digitaler Röntgenprüfung zur Bestätigung abschließen. Anbieter, die diese mehrschichtigen Protokolle orchestrieren können, sichern sich längere Rahmendienstleistungsverträge und stärken ihre Umsatzresilienz gegenüber der Commoditisierung einzelner Methoden im Markt für NDT-Dienstleistungen.

Nach Technik: KI-gestützte Werkzeuge fordern traditionelle Gewissheit heraus

Konventionelle Techniken machten 2024 83,4 % der Ausgaben aus, da Regulierungsbehörden bewährte Methoden bevorzugen. KI-gestützte Inspektion, obwohl sie nur 16,6 % ausmacht, wächst mit einer CAGR von 10,3 %, da validierte Algorithmen Geschwindigkeit und Reproduzierbarkeit unter Beweis stellen. Die Branche für NDT-Dienstleistungen erlebt das Aufkommen von Hybridgeräten, bei denen traditionelle Phased-Array-Hardware Daten in eingebettete neuronale Netze streamt und eine sofortige Klassifizierung von Fehlern ermöglicht. Luft- und Raumfahrtverbundwerkstoffe führten zur frühen Einführung, und die Petrochemie erprobt nun ähnliche Systeme, um den Level-III-Mangel auszugleichen. Regulierungsbehörden bleiben konservativ, doch mehrere haben begonnen, Leitlinien zu KI-Akzeptanzkriterien zu erarbeiten – ein Meilenstein, der die Einführung wahrscheinlich beschleunigen wird.

Kosten-Nutzen-Gleichungen begünstigen KI bereits in Anwendungen mit hohem Datenvolumen und engen Ausfallzeitfenstern. Beispielsweise kann ein 400 Kilometer langer Pipeline-Lauf, der früher zwei Level-III-Interpreten über drei Tage erforderte, nun in sechs Stunden mit KI-Verifizierung und der Unterstützung eines erfahrenen Prüfers analysiert werden. Solche Effizienzgewinne untermauern den anhaltenden CAGR-Vorteil, den KI gegenüber traditionellen Modalitäten im Markt für NDT-Dienstleistungen genießt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Abhängigkeit von Öl und Gas trifft auf Beschleunigung im Automobilsektor

Öl und Gas lieferte 2024 27,3 % des Umsatzes, angetrieben durch Raffinerieabstellungen und Pipeline-Integritätsmandate. Der Automobil- und Transportsektor wird jedoch voraussichtlich mit einer CAGR von 9,8 % wachsen, da die Produktion von Elektrofahrzeugen skaliert und der Bedarf an Batteriesicherheit zunimmt. Leichte Aluminium- und Kohlefaserkomponenten erfordern Wirbelstrom- und Thermografieinspektionen, die ältere Ölanlagen selten benötigen. Die Stromerzeugung, insbesondere Wind- und Solaranlagen, hält einen stetigen Inspektionsrhythmus für Rotorblätter und Photovoltaikmodule aufrecht.

Luft- und Raumfahrt sowie Verteidigung erholen sich nach der Pandemie, gestützt durch Rückstandslieferungen und Kampfjet-Beschaffungen. Die Segmente Fertigung, Bauwesen und Marine tragen jeweils ein moderates, aber stetiges Wachstum bei, unterstützt durch die breitere Industrieproduktion. In allen Segmenten schärfen Digitalisierung und datengesteuerte Wartung den Fokus auf kontinuierliche statt episodische Inspektionen und erweitern den Markt für NDT-Dienstleistungen stetig über verschiedene Branchen hinweg.

Geografische Analyse

Nordamerika generierte 2024 36,7 % des Umsatzes, angetrieben durch ausgereifte Raffinerienetzwerke, Schiefergas-Pipeline-Erweiterungen und strenge bundesstaatliche Sicherheitsvorschriften. Die Marktgröße für NDT-Dienstleistungen in der Region wird voraussichtlich von 6,67 Milliarden USD im Jahr 2025 auf 8,85 Milliarden USD bis 2030 steigen. Vertragsabschlüsse bündeln zunehmend Mehrstandortinspektionen entlang der Golf-Küste, des Mid-Continent und der Alberta-Korridore, was Anbieter dazu zwingt, landesweit Technikerpools und Gerätedepots zu unterhalten. Unternehmens-ESG-Verpflichtungen ermutigen Anlageneigentümer zusätzlich, vorausschauende Wartung einzuführen und damit die Servicedurchdringung zu vertiefen.

Europa belegt den zweiten Platz nach Umsatz, unterstützt durch die Druckgeräterichtlinie und laufende Dekarbonisierungsprojekte wie Offshore-Windparks in der Nordsee. Dienstleister integrieren Seilzugangsteams mit fortschrittlichen Ultraschall- und Verbundblatt-Inspektionswerkzeugen und erschließen neue Umsatzkanäle in der erneuerbaren Infrastruktur. Röntgenarbeiten stehen vor strengeren Compliance-Hürden, was einen schrittweisen Übergang zu automatisiertem Ultraschall fördert. Regionale Akteure erschließen auch Programme zur Laufzeitverlängerung von Kernkraftwerken in Frankreich und dem Vereinigten Königreich und diversifizieren ihr Engagement im Markt für NDT-Dienstleistungen.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR von 8,4 % inmitten gigantischer Infrastrukturausgaben im Rahmen der chinesischen Belt-and-Road-Initiative und großer LNG-Exportterminals in Australien und Malaysia. Die zunehmende Einführung internationaler Sicherheitsstandards erweitert die adressierbare Basis über staatliche Unternehmen hinaus auf Joint-Venture- und private Betreiber, die global benchmarkte Inspektionsqualität fordern. Die Region geht auch einen chronischen Technikermangel durch massive Schulungsinitiativen an, wie das neue Zentrum von TÜV Rheinland in Mumbai zeigt, das darauf ausgelegt ist, jährlich 500 Fachleute zu zertifizieren. Der Nahe Osten und Afrika runden die Landschaft ab, gestützt durch petrochemische Investitionen, aber gedämpft durch geopolitische Risiken. Insgesamt sind Anbieter, die lokale Einheiten und Talentpipelines aufbauen, gut positioniert, um überproportionales Wachstum in aufstrebenden Regionen des Marktes für NDT-Dienstleistungen zu erzielen.

Wettbewerbslandschaft

Der Markt für NDT-Dienstleistungen ist nach wie vor mäßig fragmentiert, obwohl 2024 eine Zunahme der Konsolidierung verzeichnet wurde. Globale Marktführer wie SGS, Bureau Veritas und Mistras Group nutzen branchenübergreifendes Fachwissen und weltweite Labore, um multinationalen Kunden zu dienen, die einheitliche Protokolle benötigen. Mittelständische Betreiber konzentrieren sich auf Nischenbereiche wie Wasserstoffversprödungsprüfung oder Inspektionen von Dampferzeugern in Kernkraftwerken. Die Wettbewerbsintensität konzentriert sich auf technologische Führerschaft; KI-gestützte Plattformen und robotergestützte Crawler differenzieren Angebote zunehmend.

Strategische Transaktionen unterstreichen den Skalierungsbedarf. Apaves Kauf von CND Service und IRISNDT für 45 Millionen EUR (48,6 Millionen USD) erweiterte seinen europäischen Nuklearfußabdruck. Acurens Fusion mit NV5 im Wert von 425 Millionen USD lieferte vertikale Integration vom Bauingenieurwesen bis hin zu Feldinspektionen und verbesserte das Cross-Selling-Potenzial. Bureau Veritas hat 85 Millionen USD für cloudbasierte Analysen eingeplant, und Intertek hat eine Partnerschaft mit Microsoft Azure geschlossen, um Dienstleistungen zur vorausschauenden Wartung zu beschleunigen. Diese Schritte veranschaulichen einen Schwenk hin zu datenzentrierten Wertversprechen im Markt für NDT-Dienstleistungen.

Die Markteintrittsbarrieren steigen. Kapitalaufwendungen für multimodale Roboter, KI-Software und Hochfrequenzsonden übersteigen die Möglichkeiten kleiner Neueinsteiger. Gleichzeitig ermöglicht der schwerwiegende Level-III-Talentmangel Marktführern, Techniker mit Premiumpaketen zu sichern und damit die Kapazität von Herausforderern einzuschränken. Dennoch bestehen Weißraum-Chancen in der Verifikation additiver Fertigung und der Inspektion von Verbundluftfahrzeugzellen, wo sich die Normen noch weiterentwickeln. Unternehmen, die proprietäre Techniken entwickeln oder frühe regulatorische Genehmigungen sichern, werden wahrscheinlich profitable Nischen erschließen, bevor die Commoditisierung einsetzt.

Marktführer in der Branche für NDT-Dienstleistungen

Applus Services S.A. (Applus+)

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Baker Hughes Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MISTRAS Group meldete ein Umsatzwachstum von 3,4 % im Jahr 2024 und erreichte 729,6 Millionen USD, wobei Luft- und Raumfahrt sowie Verteidigung um 13 % zulegten.

- Februar 2025: Fairley Gunn Group erwarb Axi-Tek und Metrix NDT und stärkte damit die spezialisierte Dienstleistungskapazität.

- Oktober 2024: Eddyfi Technologies schloss die Übernahme von NDT Global für 240 Millionen USD ab und bildete damit ein Pipeline-Integritätskraftwerk, das Sensoren mit robotergestützten Plattformen verbindet.

- Oktober 2024: Apave Group schloss die Übernahme von IRISNDT ab und erweiterte damit seinen NDT-Fußabdruck auf 48 Niederlassungen in Nordamerika, Australien und dem Vereinigten Königreich.

Berichtsumfang des globalen Marktes für NDT-Dienstleistungen

| Inspektionsdienstleistungen (Feld und Werkstatt) |

| Asset-Integrität und Zustandsüberwachung |

| Kalibrierungsdienstleistungen |

| Beratung und Ingenieurwesen |

| Schulung und Zertifizierung |

| Sonstige Dienstleistungsarten (verwaltete Dienstleistungen / langfristige Verträge) |

| Vor-Ort-Inspektion / Feldinspektion |

| Interne Prüfung / Laborprüfung |

| Fern- / Digitale Dienstleistungen |

| Automatisierte / Robotergestützte Inspektion |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Traditionell/Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwerindustrie |

| Bauwesen und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Inspektionsdienstleistungen (Feld und Werkstatt) | ||

| Asset-Integrität und Zustandsüberwachung | |||

| Kalibrierungsdienstleistungen | |||

| Beratung und Ingenieurwesen | |||

| Schulung und Zertifizierung | |||

| Sonstige Dienstleistungsarten (verwaltete Dienstleistungen / langfristige Verträge) | |||

| Nach Dienstleistungserbringungsmodus | Vor-Ort-Inspektion / Feldinspektion | ||

| Interne Prüfung / Laborprüfung | |||

| Fern- / Digitale Dienstleistungen | |||

| Automatisierte / Robotergestützte Inspektion | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Nach Technik | Traditionell/Konventionell | ||

| KI-gestützt | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwerindustrie | |||

| Bauwesen und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für NDT-Dienstleistungen im Jahr 2025?

Die Marktgröße für NDT-Dienstleistungen erreichte 2025 18,17 Milliarden USD und wird bis 2030 voraussichtlich auf 24,89 Milliarden USD wachsen.

Welche Region führt die globale Nachfrage an?

Nordamerika hielt 2024 einen Umsatzanteil von 36,7 %, hauptsächlich aufgrund seiner umfangreichen Raffinerieinfrastruktur und strengen Sicherheitscodes.

Was ist der am schnellsten wachsende Endverbrauchersektor?

Der Automobil- und Transportsektor wird bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen, da die Produktion von Elektrofahrzeugen skaliert.

Wie beeinflusst KI die Inspektion?

KI-gestützte Fehlererkennung verkürzt die Interpretationszeit um bis zu 80 % und wächst im Markt mit einer CAGR von 10,3 %.

Warum sind Level-III-Techniker knapp?

Eine Pensionierungswelle bedeutet, dass 58 % der zertifizierten Experten innerhalb von zehn Jahren aus dem Erwerbsleben ausscheiden werden, was Gehaltsaufschläge von über 25 % treibt.

Welcher Dienstleistungserbringungsmodus gewinnt an Bedeutung?

Automatisierte und robotergestützte Inspektion ist der am schnellsten wachsende Modus mit einer CAGR von 9,1 % und wird aufgrund seiner Sicherheits- und Konsistenzvorteile bevorzugt.

Seite zuletzt aktualisiert am: