Marktgröße und Marktanteil der zerstörungsfreien Prüfung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

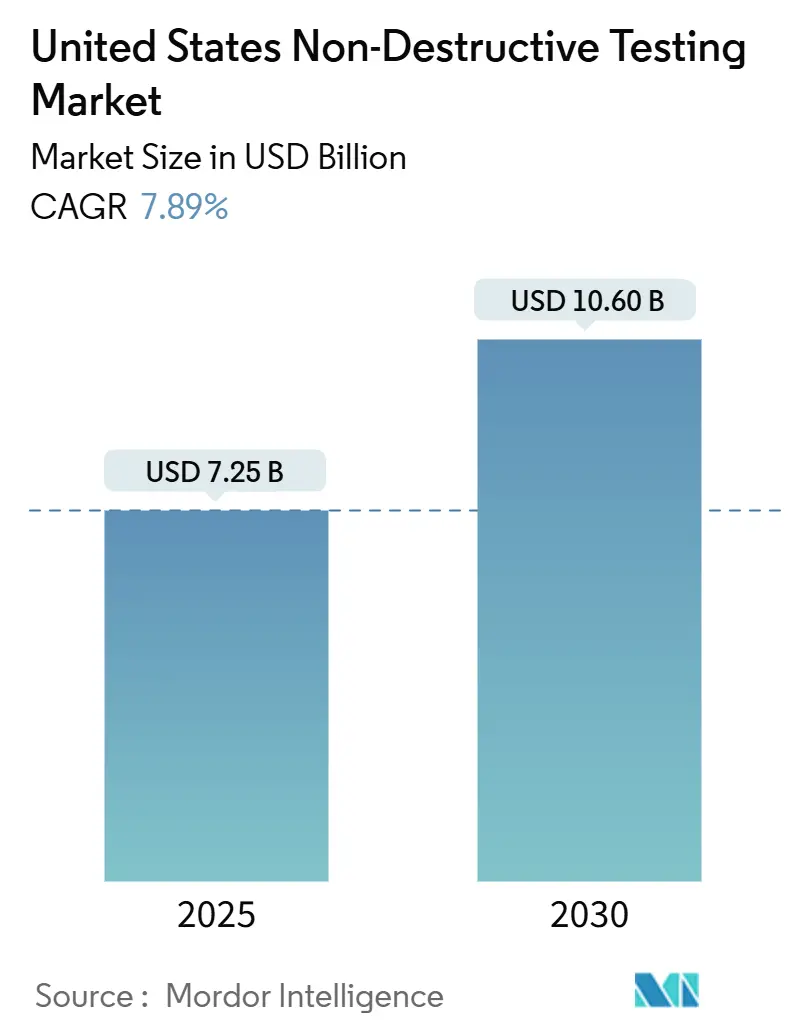

| Marktgröße (2025) | 7.25 Milliarden US-Dollar |

| Marktgröße (2030) | 10.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der zerstörungsfreien Prüfung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für zerstörungsfreie Prüfung erreichte im Jahr 2025 einen Wert von 7,25 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,89 % wachsen und bis 2030 einen Wert von 10,60 Milliarden USD erreichen. Regulatorische Vorschriften, staatliche Infrastrukturförderungen und eine zunehmende Digitalisierung bestimmen das Wachstumstempo, während eine alternde Anlagenbasis in den Bereichen Energie, Transport und Fertigung die Nachfrage nach alltäglichen Inspektionen aufrechterhält. Die Integration von künstlicher Intelligenz, Robotik und Cloud-Software verkürzt die Inspektionszykluszeiten, senkt die Falsch-Positiv-Rate und ermöglicht datengestützte Dienstleistungslinien. Dienstleister, die zertifiziertes Personal mit fortschrittlichen Datenplattformen kombinieren können, profitieren von Preisaufschlägen, insbesondere in der Nuklear-, Luft- und Raumfahrt- sowie Tiefseebranche. Die größten Abnehmer sind nach wie vor Öl- und Gasunternehmen, aber Werke für Elektrofahrzeuge, Wasserstoffpipelinekonsortien und standortgebundene Hubs für additive Fertigung skalieren ihre Inspektionsbudgets schneller als traditionelle Märkte.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten Dienstleistungen im Jahr 2024 einen Marktanteil von 79,2 % am US-amerikanischen Markt für zerstörungsfreie Prüfung; Software wird bis 2030 voraussichtlich eine CAGR von 12,6 % verzeichnen.

- Nach Prüfmethode entfiel die Ultraschallprüfung im Jahr 2024 auf 27,9 % der Marktgröße des US-amerikanischen Marktes für zerstörungsfreie Prüfung; die Wirbelstromprüfung wird bis 2030 voraussichtlich mit einer CAGR von 9,6 % wachsen.

- Nach Technik dominierten traditionelle Ansätze den US-amerikanischen Markt für zerstörungsfreie Prüfung und machten im Jahr 2024 88,3 % der Marktgröße aus. KI-gestützte Methoden werden bis 2030 voraussichtlich mit einer CAGR von 15,7 % wachsen.

- Nach Endverbraucherbranche entfiel Öl und Gas im Jahr 2024 auf 25,4 % der Marktgröße des US-amerikanischen Marktes für zerstörungsfreie Prüfung; Automobil und Transport ist der am schnellsten wachsende Endverbraucherbereich mit einer CAGR von 9,5 % bis 2030.

Trends und Erkenntnisse des Marktes für zerstörungsfreie Prüfung in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Inspektionen an Schiefergas- und Tiefsee-Anlagen | +1.8% | Texas, North Dakota, Golfküste | Mittelfristig (2–4 Jahre) |

| Aktualisierungen der obligatorischen Prüfvorschriften (ASME, API, ASTM) | +1.5% | National, konzentriert in Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Sanierung alternder Kern- und Kohlekraftwerksflotten | +1.2% | Südosten, Nordosten, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Einführung robotergestützter Fernprüfung in beengten Anlagen | +1.0% | Texas, Louisiana, Kalifornien | Mittelfristig (2–4 Jahre) |

| Bundesfinanzierung für Integritätsprogramme von Wasserstoffpipelines | +0.8% | Kalifornien, Texas, Nordostkorridor | Langfristig (≥ 4 Jahre) |

| Nachfrage nach prozessintegrierter Inline-Inspektion aus der additiven Fertigung | +0.6% | Michigan, Ohio, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Inspektionen an Schiefergas- und Tiefsee-Anlagen

Der Anstieg von Schiefergasbohrungen und die Wiederaufnahme der Tiefseeexploration erhöhen das Volumen von Ultraschall-, Phased-Array- und Geführte-Wellen-Prüfungen an Hochdrucksammelleitungen und Unterwassermanifolds. Die Behörde für Pipeline- und Gefahrgutverkehrssicherheit vergab im Jahr 2024 Sicherheitszuschüsse in Höhe von 196 Millionen USD, von denen ein Teil fortschrittliche Inspektionspilotprojekte in unkonventionellen Ressourcenkorridoren finanzierte.[1]Behörde für Pipeline- und Gefahrgutverkehrssicherheit, „Pipeline-Sicherheitszuschüsse für fortschrittliche Inspektionstechnologien”, phmsa.dot.govBetreiber erkennen, dass ungeplante Produktionsausfälle mehr als 500.000 USD pro Tag kosten können, was die wirtschaftliche Grundlage für vorausschauende Inspektionen stärkt. Ferngesteuerte, fahrzeugmontierte Ultraschallgeräte, die in extremen Tiefen eingesetzt werden, sind mittlerweile Standard bei Kampagnen im Golf von Mexiko, und elektromagnetische Akustikwandler machen die Oberflächenvorbereitung an beschichteten Steigleitungen überflüssig, wodurch Schiffszeiten und Personalexposition reduziert werden.

Aktualisierungen der obligatorischen Prüfvorschriften

Die zweite Ausgabe von API 20S des American Petroleum Institute, die im Januar 2025 veröffentlicht wurde, enthält spezifische Anhänge zur zerstörungsfreien Prüfung für additive Fertigung und verpflichtet damit effektiv zur zertifizierten Serviceabdeckung für 3D-gedruckte Ventile, Pumpen und Bohrlochausrüstungen.[2]American Petroleum Institute, „Zweite Ausgabe von API 20S für additive Fertigung”, api.orgGleichzeitig fügte ASME BPVC Abschnitt V Anforderungen zur vollständigen Matrixerfassung hinzu, was Druckbehälterhersteller dazu zwingt, ihre Verfahren und ihr Personal neu zu qualifizieren. Compliance-bedingte Nachprüfungen erhöhen sofort die abrechenbaren Stunden für Unternehmen, die mit Matrixultraschall und zertifizierten Bedienern ausgestattet sind. Versicherungsträger folgen dem Beispiel der Regulierungsbehörden, indem sie Policenverlängerungen an die Einhaltung der aktualisierten Vorschriften knüpfen und damit indirekt das adressierbare Inspektionsvolumen für den US-amerikanischen Markt für zerstörungsfreie Prüfung ausweiten.

Sanierung alternder Kern- und Kohlekraftwerksflotten

Lizenzverlängerungen für 94 Kernreaktoren, die bis 2024 genehmigt wurden, schreiben umfassende Basisinspektionen vor, die Reaktordruckbehälter, Dampferzeuger und Eindämmungsschweißnähte umfassen.[3]Nuklearaufsichtsbehörde, „Anträge auf Lizenzverlängerung für Betriebsreaktoren”, nrc.govParallele Lebensverlängerungsprogramme an Kohle- und Gaskraftwerken erfordern Phased-Array-Ultraschall für dickwandige Kesselrohre und Fernkrawler für Turbinengehäusescans. Nuklearqualifizierte Serviceleistungen erzielen weiterhin Preisaufschläge von 30–50 % aufgrund strenger Personalzertifizierungsanforderungen und der begrenzten Verfügbarkeit von Level-III-Fachkräften. Das anhaltende Investitionsprogramm für alternde Anlagen sichert eine langfristige Planbarkeit für spezialisierte Serviceerlöse im US-amerikanischen Markt für zerstörungsfreie Prüfung.

Einführung robotergestützter Fernprüfung in beengten Anlagen

Nicht-betretende Luftroboter absolvierten eine Ultraschallkampagne an einem 50 Meter hohen Schornstein in 64 Minuten und erfassten dabei 76 Datenpunkte ohne Gerüstbau oder Genehmigungen für beengte Räume, wie ein Feldversuch von Avestec Technologies und Acuren zeigte.[4]Avestec Technologies, „Nicht-betretende Ultraschallinspektion von Industrieschornsteinen”, avestec.comMagnetkrawlersysteme kartieren Korrosion in vertikalen Reformerrohren nun 60 % schneller als Seilzugangsteams. Integrierte KI-Pipelines liefern Echtzeit-Fehlerklassifizierung, reduzieren den Bedarf an menschlicher Interpretation und steigern die Inspektionskonsistenz auf ein neues Niveau. Die Kapitalintensität der Robotik begünstigt nationale Akteure mit Skalierungsvorteilen, was die Konsolidierung vorantreibt und die Verbreitung von Technologie im US-amerikanischen Markt für zerstörungsfreie Prüfung beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Level-III-Prüfern | -1.4% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für digitale Radiografie- und CT-Systeme | -1.1% | National, konzentriert bei kleineren Anbietern | Mittelfristig (2–4 Jahre) |

| Datensicherheitsbedenken bei cloudbasierter Software für zerstörungsfreie Prüfung | -0.7% | National, verstärkt in Verteidigungssektoren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung für KI-gestützte Fehleranalyse | -0.5% | National, Regionen mit frühen Anwendern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Level-III-Prüfern

Etwa ein Drittel der heutigen zertifizierten Belegschaft wird innerhalb des nächsten Jahrzehnts in den Ruhestand treten, was die Talentpipeline genau dann verkleinert, wenn KI-gestützte Ultraschall-, digitale Radiografie- und Computertomografie-Kenntnisse am stärksten gefragt sind. Das Erreichen des Level-III-Status erfordert eine jahrzehntelange Laufbahn mit Feldeinsatzstunden, Prüfungen und Rezertifizierungen unter der Amerikanischen Gesellschaft für zerstörungsfreie Prüfung, was eine schnelle Nachbesetzung unmöglich macht. Die Stundensätze für nuklear- und luft- und raumfahrtqualifizierte Level-III-Fachkräfte sind seit 2023 jährlich um 15–20 % gestiegen, was die Betriebskosten für mittelgroße Dienstleistungsunternehmen erhöht und das Wachstumspotenzial in unterversorgten ländlichen Märkten einschränkt.

Hohe Investitionskosten für digitale Radiografie- und CT-Systeme

Der Übergang von analogem Film zu Flachpanel-Digitaldetektoren kostet 150.000 bis 300.000 USD pro Einheit, während eine industrielle CT-Anlage häufig mehr als 1 Million USD kostet, einschließlich Abschirmungs- und Kalibrierungsaufrüstungen. Kleinere Anbieter ohne Kapitalreserven oder Kreditlinien sehen sich mit mehrjährigen Amortisationszeiten konfrontiert, was die Einführung neuer Technologien trotz anerkannter Produktivitätsgewinne hemmt. Die ASME-Abschnitt-V-Validierung, einschließlich normierter Signal-Rausch-Tests und Ortsauflösungs-Benchmarks, verursacht technischen Mehraufwand und verzögert die Kapitalrendite. Kapitalbarrieren verstärken daher die Marktkonzentration im US-amerikanischen Markt für zerstörungsfreie Prüfung zugunsten finanziell robuster Akteure.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Dienstleistungen steht vor Disruption durch Software

Dienstleistungen generierten den Großteil des Umsatzes im Jahr 2024, was die arbeitsintensive Natur von Feldinspektionen und zertifizierter Beratung widerspiegelt. Ihr Anteil von 79,2 % an der Marktgröße des US-amerikanischen Marktes für zerstörungsfreie Prüfung wird durch regulatorische Vorschriften untermauert, die die Anwesenheit von Prüfern vor Ort vorschreiben. Anlagenbesitzer priorisieren jedoch zunehmend integrierte Dienstleistungs-Software-Pakete, die Inspektionsplanung, Datenspeicherung und Analysen vereinen. Software, heute der kleinste Anteil, übertrifft alle anderen Komponenten mit einer CAGR von 12,6 %. Fortschrittliche Cloud-Plattformen integrieren maschinenlernbasierte Fehlerbibliotheken und ermöglichen eine automatische Fehlererkennung, die die Interpretationszeit halbiert und die Prüfnachvollziehbarkeit stärkt. Anbieter, die Abonnementanalysen mit mobiler Datenerfassung bündeln, erschließen sich wiederkehrende Umsatzquellen, die zyklische Projektarbeit abfedern.

Die Nachfrage nach Ausrüstung bleibt gesund, da Ultraschall-, Phased-Array- und Vollmatrixerfassungssysteme auf schnellere Digitizer und robuste Sonden aufgerüstet werden. Verbrauchsmaterialien wachsen weiterhin durch Magnetpulver und Eindringmittel, obwohl die digitale Migration langsam den Absatz von Film und Chemikalien erodiert. Die Machtverschiebung von Dienstleistungen zu Software könnte den Anteil der Dienstleistungen bis 2030 auf etwa zwei Drittel der Marktgröße des US-amerikanischen Marktes für zerstörungsfreie Prüfung reduzieren, da Anlagenbesitzer routinemäßige Datenanalysen internalisieren und nur hochkomplexe Feldarbeiten auslagern.

Nach Prüfmethode: Führungsposition der Ultraschallprüfung durch Wachstum der Wirbelstromprüfung herausgefordert

Ultraschallmethoden machten im Jahr 2024 27,9 % des Marktanteils des US-amerikanischen Marktes für zerstörungsfreie Prüfung aus. Ihre Vielseitigkeit bei dicken und dünnen Querschnitten, die Fähigkeit zur Dimensionierung innerer Diskontinuitäten und das wachsende Phased-Array-Werkzeugset halten sie an der Spitze der Methodenhierarchie. Die Laufzeitbeugung verbessert zudem die Charakterisierung von Fehlern in Pipeline-Rundnähten und Druckbehältern. Die Röntgenprüfung bleibt für vorschriftsmäßige Schweißnahtbildgebung unverzichtbar, wird jedoch langsam durch digitale Varianten ersetzt. Visuelle Inspektionswerkzeuge bleiben aufgrund ihrer einfachen Handhabung und niedrigen Kosten relevant, aber Drohnen und KI-gestützte Kameras automatisieren zunehmend den manuellen Anteil.

Die Wirbelstromprüfung wird bis 2030 voraussichtlich mit einer CAGR von 9,6 % wachsen, angetrieben durch berührungslose Leitfähigkeitsbewertungen an Luft- und Raumfahrtbefestigungsstellen und nuklearen Dampferzeugerrohren. Erweiterte Wirbelstromarray-Sonden decken größere Flächen schneller ab und reduzieren Ausfallzeiten und Wartungsfenster für Energieerzeuger und Fluggesellschaften. Magnetpulver- und Eindringtechniken halten eine stabile Nachfrage für die Oberflächenrissverifizierung in ferromagnetischen Baugruppen aufrecht, während Thermografie und akustische Emission Nischenrollen bei der Zustandsüberwachung von Verbundwerkstoffen finden.

Nach Technik: KI-gestützte Methoden stören traditionelle Ansätze

Traditionelle manuelle Ultraschallprüfung, Filmradiografie und Sichtprüfungen erfassten im Jahr 2024 noch 88,3 % des Marktanteils des US-amerikanischen Marktes für zerstörungsfreie Prüfung, dank etablierter regulatorischer Zulassungen und vertrauter Handhabung unter Ingenieuren. Sie leiden jedoch unter variabler Interpretationsqualität und längeren Inspektionszyklen. KI-gestützte Arbeitsabläufe, die mit einer CAGR von 15,7 % wachsen, integrieren konvolutionale neuronale Netze in digitale Ultraschallplattformen und radiografische Bildprozessoren. Diese Algorithmen kennzeichnen anomale Muster in Echtzeit, reduzieren Falsch-Positive um bis zu 40 % und ermöglichen eine teilweise autonome Berichtserstellung.

Größere Anlagenbesitzer schreiben KI-gestützte Prüfungen als Teil ihrer Verträge zur vorausschauenden Wartung vor und beschleunigen damit die Einführung von KI in diesem Kontext. Kontinuierliche Lernarchitektur bedeutet, dass Erkennungsmodelle mit jeder Inspektion verfeinert werden und die Leistung ohne physische Umrüstung verbessert wird.

Nach Endverbraucherbranche: Fundament Öl und Gas unterstützt Beschleunigung im Automobilbereich

Öl und Gas behielt im Jahr 2024 einen Anteil von 25,4 % an der Marktgröße des US-amerikanischen Marktes für zerstörungsfreie Prüfung, gestützt durch über 3,4 Millionen Kilometer Pipelines, Tiefseeförderanlagen und Verflüssigungsanlagen, die ständige Integritätsprüfungen erfordern. Integrierte Betreiber investieren weiterhin in geführte Wellenultraschall für nicht molchbare Leitungen und ROV-basierte Krawler für Unterwasserschweißnahtinspektionen. Die Stromerzeugung, einschließlich 94 relizenzierter Kernkraftwerkseinheiten, bleibt der zweitgrößte Abnehmer.

Der Automobil- und Transportsektor, beflügelt durch eine inländische Investitionswelle in Elektrofahrzeuge von über 16 Milliarden USD seit 2023, wächst mit der schnellsten Rate und einer CAGR von 9,5 %. Jede Gigafabrik integriert nun CT-Scanner zur Vorqualifizierung von Elektrodenfolien und zur Erkennung von Lithiumabscheidungsfehlern vor der Packungsmontage. In Automobilfertigungslinien reduziert die Echtzeit-Ultraschallüberwachung von Widerstandspunktschweißnähten Nacharbeiten und hält Null-Fehler-Ziele für die Rohkarosserie aufrecht. Luft- und Raumfahrt sowie Verteidigung, Bau und Infrastruktur sowie chemische Verarbeitung erhalten gemeinsam eine vielfältige Chancenmatrix für Dienstleister im US-amerikanischen Markt für zerstörungsfreie Prüfung aufrecht.

Geografische Analyse

Die regionale Nachfrage korreliert eng mit der industriellen Anlagendichte und der regulatorischen Aufsicht. Die Golfküste, verankert durch Texas und Louisiana, beansprucht den größten regionalen Anteil aufgrund ihrer petrochemischen Komplexe, Offshore-Plattformen und bundesstaatenübergreifenden Pipelinenetzwerke. Spezialisierte Servicezentren in Houston und Baton Rouge verfügen über multidisziplinäre Teams, die kurzfristig zwischen Raffinerie-Turnarounds und Tiefsee-Kampagnen wechseln können.

Die Bundesstaaten des Mittleren Westens, von Ohio bis Illinois, nutzen ihre langjährigen Schwermaschinenbaubasen, Automobilwerke und mit fossilen Brennstoffen betriebenen Versorgungsunternehmen. Das Nachfrageprofil dieses Korridors begünstigt volumetrische Schweißnahtbildgebung, Wirbelstrom-Dampfturbinenblattprüfungen und Array-Ultraschall an Strukturbauteilen. Ausbildungszentren in der Nähe von Indianapolis und Detroit helfen, den Level-III-Mangel zu lindern, aber ländliche Windparkprüfungen kämpfen weiterhin mit Personalknappheit, was die Preise in die Höhe treibt.

Kalifornien, Washington und Arizona bilden den westlichen Innovationsschwerpunkt, wo Luft- und Raumfahrtverbundwerkstoffe, Wasserstofftankstellen und Solarparks die Einführung von CT, Thermografie und akustischer Emission vorantreiben. Landesgesetzgebung übertrifft häufig bundesstaatliche Vorschriften, was häufigere Prüfungen und höhere Standards für die Datenintegrität erfordert. Im Nordosten sind alternde Kernreaktoren und städtische Brückennetzwerke stark auf Roboterkrawler und KI-gestützte visuelle Drohnen angewiesen, um schwer zugängliche Geometrien zu bewältigen, und halten eine robuste Nachfrage aufrecht, auch wenn die Schwerindustrie in den Süden und Westen abwandert.

Wettbewerbslandschaft

Der US-amerikanische Markt für zerstörungsfreie Prüfung ist mäßig fragmentiert, wobei kein einzelnes Unternehmen einen bedeutenden nationalen Marktanteil hält; Skalenvorteile nehmen jedoch zu. Baker Hughes Waygate Technologies, Olympus Corporation und MISTRAS Group verfügen über breite Ausrüstungs- und Dienstleistungsportfolios, nationale Technikerstäbe und interne Softwarelabore, die die Einsatzzeiten verkürzen. Ihre jüngsten Strategien konzentrieren sich auf abonnementbasierte Analyseportale, die mehrjährige Datenverträge statt einmaliger Inspektionen sichern.

Die Akquisitionstätigkeit beschleunigte sich im Jahr 2025, da Branchenführer Robotikkompetenz und regionale Präsenz anstrebten. SGS erwarb Applied Technical Services für 1,325 Milliarden USD und erhöhte damit seine nordamerikanische Präsenz auf 85 Standorte und über 2.100 Technologen. ShawCors Erwerb von Desert NDT für 260 Millionen USD fügte 18 Niederlassungen in Schiefergasbecken hinzu, während der Kauf von Prüftechnik NDT von Fluke durch Institut Dr. Foerster die Ultraschall- und Wirbelstrom-Instrumentierungslinien stärkte. Aufstrebende Marktteilnehmer wie Avestec Technologies bauen ihren Wettbewerbsvorteil auf nicht-betretenden Drohnen und KI-fähigen Datenpipelines auf und verkaufen Ausrüstung, Software als Dienstleistung und gezielte Services an Nischenbranchen wie dünnwandige Schornsteine und Hochhausfassaden.

Der Verkauf integrierter Lösungen ist das entscheidende Wettbewerbsfeld: Kunden verlangen zunehmend Einzelquellenpakete, die Ausrüstungsmiete, zertifizierte Bediener, Live-Dashboards und Lebenszyklus-Analysen kombinieren. Unternehmen ohne Software-Ökosysteme oder robotergestützte Zugangslösungen riskieren, in standardisierte Arbeitspools abgedrängt zu werden, was ihre Margen komprimiert.

Marktführer im Bereich zerstörungsfreie Prüfung in den Vereinigten Staaten

Baker Hughes

NDT Global LLC

Applied Technical Services

Triumph Group

Mistras Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SGS erwarb Applied Technical Services für 1,325 Milliarden USD und schuf damit Nordamerikas größten Anbieter forensischer zerstörungsfreier Prüfung und Infrastrukturintegritätsprogramme.

- Juli 2025: ShawCor schloss die Übernahme von Desert NDT für 260 Millionen USD ab und erweiterte damit die Abdeckung in wichtigen Schiefergasbecken um 18 zusätzliche Niederlassungen.

- Juni 2025: Metalogic erwarb NDT-PRO Services in Houston und fügte eine 1.394 m² große Anlage sowie Tiefsee-Kundenverträge hinzu.

- April 2025: Institut Dr. Foerster unterzeichnete einen Vertrag zur Übernahme von Prüftechnik NDT von Fluke und stärkte damit die Forschungs- und Entwicklungskapazitäten im Bereich Wirbelstrom.

Berichtsumfang des Marktes für zerstörungsfreie Prüfung in den Vereinigten Staaten

Instrumente zur zerstörungsfreien Prüfung können Fehler, Korrosionen und andere Materialzustände scannen, prüfen und quantifizieren, ohne das untersuchte Produkt oder Teil dauerhaft zu beschädigen oder zu verändern. Ausrüstung zur zerstörungsfreien Prüfung umfasst eine breite Palette von Geräten, wie Fehlerdetektoren, Dickenmessgeräte, Materialzustandsprüfer, visuelle Inspektionsgeräte, Prüfgeräte für akustische Emission und Wirbelstrominstrumente sowie Geräte zur Messung von Widerstandsfähigkeit, Leitfähigkeit und Korrosion.

Der Bericht über den US-amerikanischen Markt für zerstörungsfreie Prüfung ist segmentiert nach Komponente (Ausrüstung, Software, Dienstleistungen und Verbrauchsmaterialien), Prüfmethode (Ultraschallprüfung, Röntgenprüfung, Magnetpulverprüfung, Eindringprüfung, visuelle Inspektionsprüfung, Wirbelstromprüfung, Prüfung mit akustischer Emission, Thermografie/Infrarotprüfung, Computertomografieprüfung), Technik (traditionell/konventionell und KI-gestützt) sowie Endverbraucherbranche (Öl und Gas, Stromerzeugung, Luft- und Raumfahrt, Verteidigung, Automobil und Transport, Marine und Schiffbau, Elektronik und Halbleiter, Bergbau, Medizinprodukte). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Visuelle Inspektionsprüfung |

| Wirbelstromprüfung |

| Prüfung mit akustischer Emission |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell/Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Nach Komponente | Ausrüstung |

| Software | |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Prüfmethode | Ultraschallprüfung |

| Röntgenprüfung | |

| Magnetpulverprüfung | |

| Eindringprüfung | |

| Visuelle Inspektionsprüfung | |

| Wirbelstromprüfung | |

| Prüfung mit akustischer Emission | |

| Thermografie / Infrarotprüfung | |

| Computertomografieprüfung | |

| Nach Technik | Traditionell/Konventionell |

| KI-gestützt | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Automobil und Transport | |

| Fertigung und Schwermaschinenbau | |

| Bau und Infrastruktur | |

| Chemie und Petrochemie | |

| Marine und Schiffbau | |

| Elektronik und Halbleiter | |

| Bergbau | |

| Medizinprodukte | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Markt für zerstörungsfreie Prüfung im Jahr 2030 erreichen?

Es wird prognostiziert, dass der Markt bis 2030 einen Wert von 10,60 Milliarden USD erreicht und mit einer CAGR von 7,89 % wächst.

Welche Komponente wächst im US-amerikanischen Markt für zerstörungsfreie Prüfung am schnellsten?

Software wird bis 2030 voraussichtlich mit einer CAGR von 12,6 % wachsen, was die rasche Einführung von KI-Analysen und Cloud-Plattformen widerspiegelt.

Welche Prüfmethode führt derzeit den Markt an?

Die Ultraschallprüfung hält die Spitzenposition mit einem Anteil von 27,9 % am Umsatz des Jahres 2024.

Warum beschleunigt sich die Nachfrage im Automobilbereich?

Sicherheitsprotokolle für Elektrofahrzeugbatterien und die Echtzeit-Schweißnahtqualitätsüberwachung treiben eine CAGR von 9,5 % bei den Inspektionsausgaben im Automobil- und Transportbereich an.

Wie beeinflusst Robotik die Inspektionskosten?

Nicht-betretende Drohnen und Magnetkrawler können die Inspektionszeit um bis zu 60 % reduzieren und den Bedarf an Genehmigungen für beengte Räume eliminieren, wodurch die Gesamtprojektkosten gesenkt werden.

Welche Talentlücke hemmt die Branchenexpansion?

Ein drohender Mangel an Level-III-Prüfern, wobei ein Drittel der Belegschaft innerhalb des nächsten Jahrzehnts in den Ruhestand treten wird, treibt die Lohnkosten in die Höhe und schränkt die Kapazitäten ein.

Seite zuletzt aktualisiert am: