Marktgröße und Marktanteil für zerstörungsfreie Prüfung (ZfP) Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zerstörungsfreie Prüfung (ZfP) Software von Mordor Intelligence

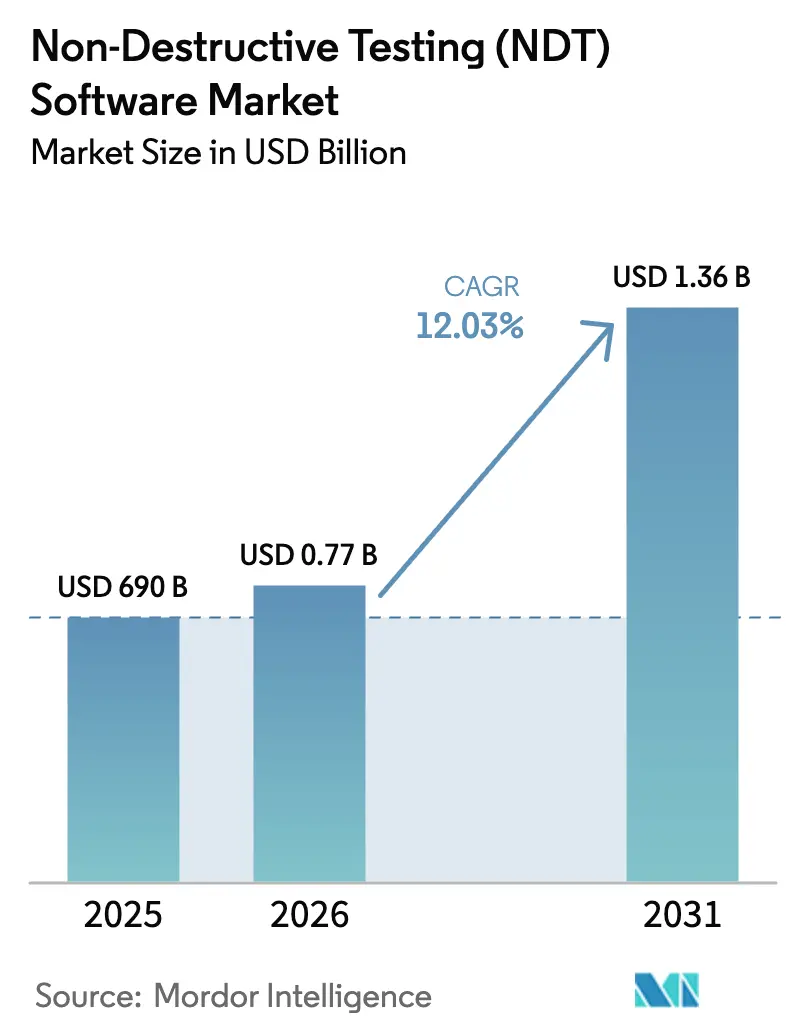

Die Marktgröße für ZfP-Software beläuft sich im Jahr 2026 auf geschätzte USD 772,01 Millionen, ausgehend vom Wert des Jahres 2025 von USD 690 Millionen, mit Projektionen für 2031 von USD 1,36 Milliarden, was einem Wachstum von 12,03 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Prüfabläufe digitalisiert werden, künstliche Intelligenz die Fehlercharakterisierung verbessert und Cloud-Analysen zum Standard werden. Alternde Pipelines, Turbinen und Druckbehälter erfordern den Ersatz manueller Berichte durch intelligente Plattformen, die Dokumentationsfehler reduzieren, die Rückverfolgbarkeit verbessern und historische Daten monetarisieren. Ultraschallmodule bleiben dominant, doch Wirbelstrom- und Radiografieprogramme integrieren schnell KI-Engines, die die Genauigkeit erhöhen und Zykluszeiten verkürzen. Die Wettbewerbsintensität steigt, da Gerätehersteller Software-Start-ups übernehmen, während reine Softwareanbieter die Hardwarekompatibilität erweitern, um unternehmensweite Mehrstandortverträge zu sichern.[1]„Phoenix Datos|x Digitales Radiografiesystem,” Baker Hughes, bakerhughes.com

Wichtigste Erkenntnisse des Berichts

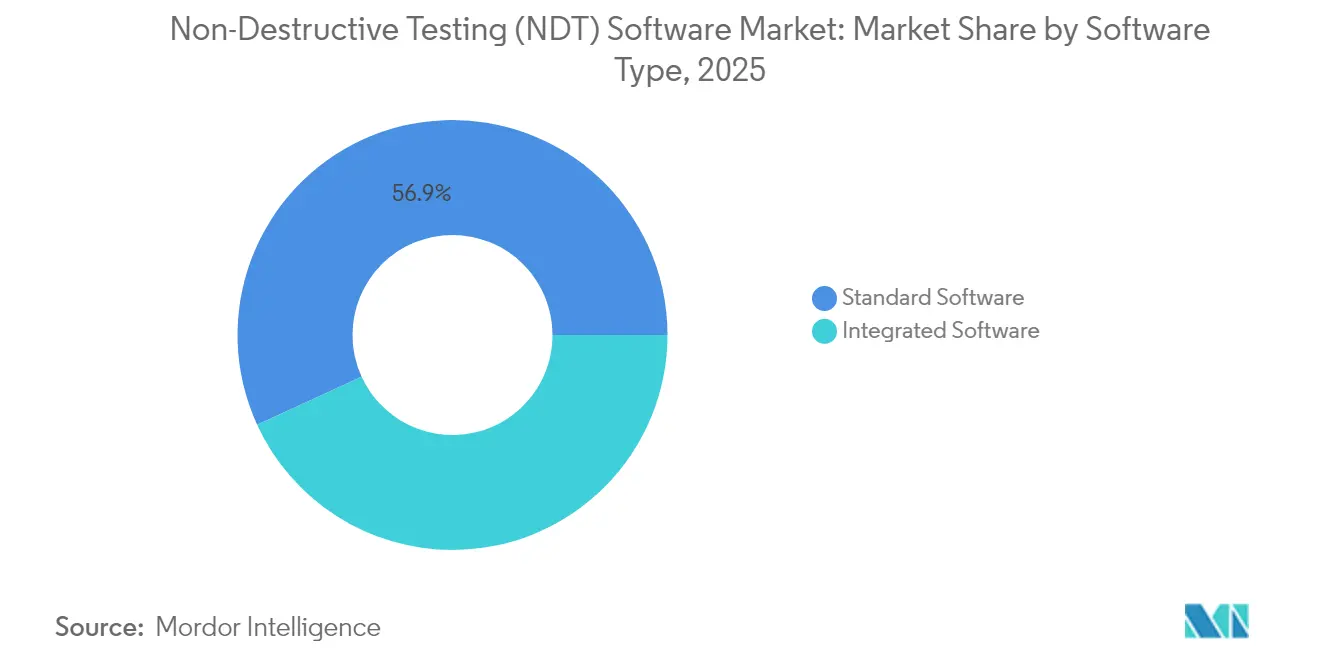

- Nach Softwaretyp entfielen im Jahr 2025 56,85 % des Marktanteils für ZfP-Software auf Standardlösungen, während integrierte Suiten bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premises-Plattformen im Jahr 2025 einen Marktanteil von 60,95 % am ZfP-Softwaremarkt; Cloud-Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen.

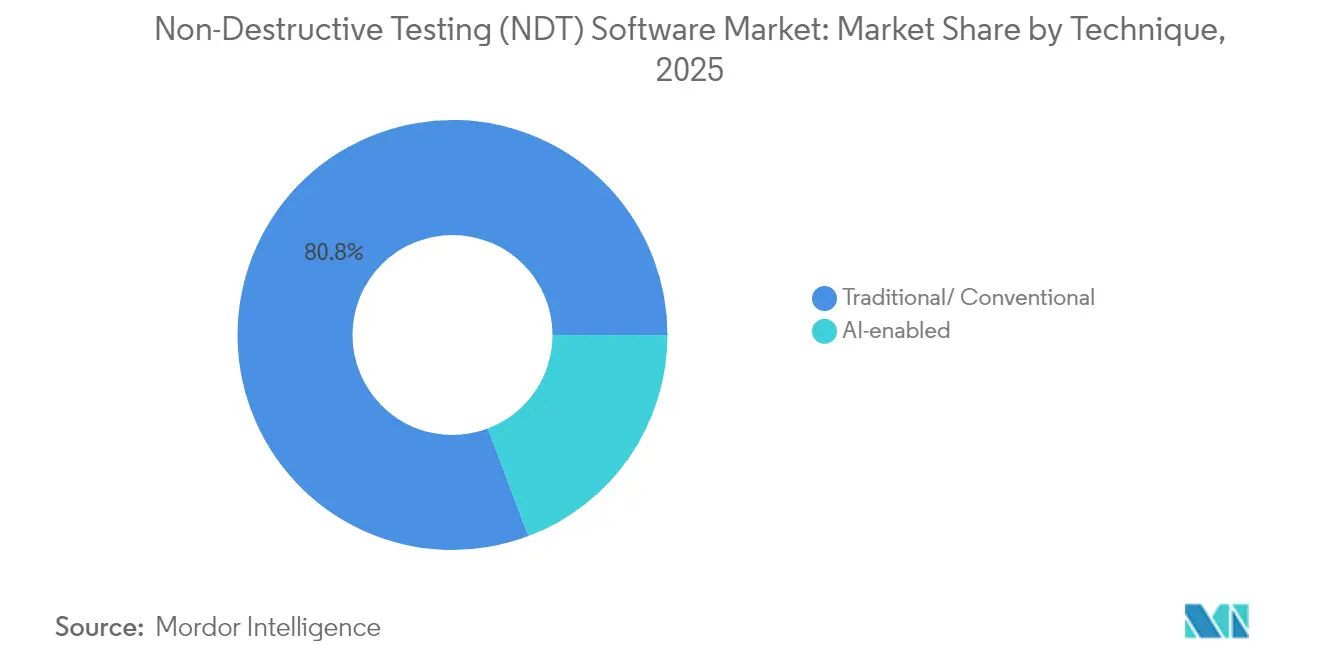

- Nach Technik erfassten konventionelle Programme im Jahr 2025 einen Anteil von 80,75 % am ZfP-Softwaremarkt, während KI-gestützte Module im Prognosezeitraum voraussichtlich mit einer CAGR von 19,08 % expandieren werden.

- Nach Prüfmethode führten Ultraschalllösungen im Jahr 2025 mit einem Umsatzanteil von 36,72 %; Wirbelstromsysteme werden bis 2031 voraussichtlich mit einer CAGR von 13,55 % wachsen.

- Nach Endnutzerbranche hielt der Öl- und Gassektor im Jahr 2025 einen Marktanteil von 42,55 % am ZfP-Softwaremarkt; der Automobil- und Transportsektor wird jedoch voraussichtlich die schnellste CAGR von 14,21 % von 2026 bis 2031 verzeichnen.

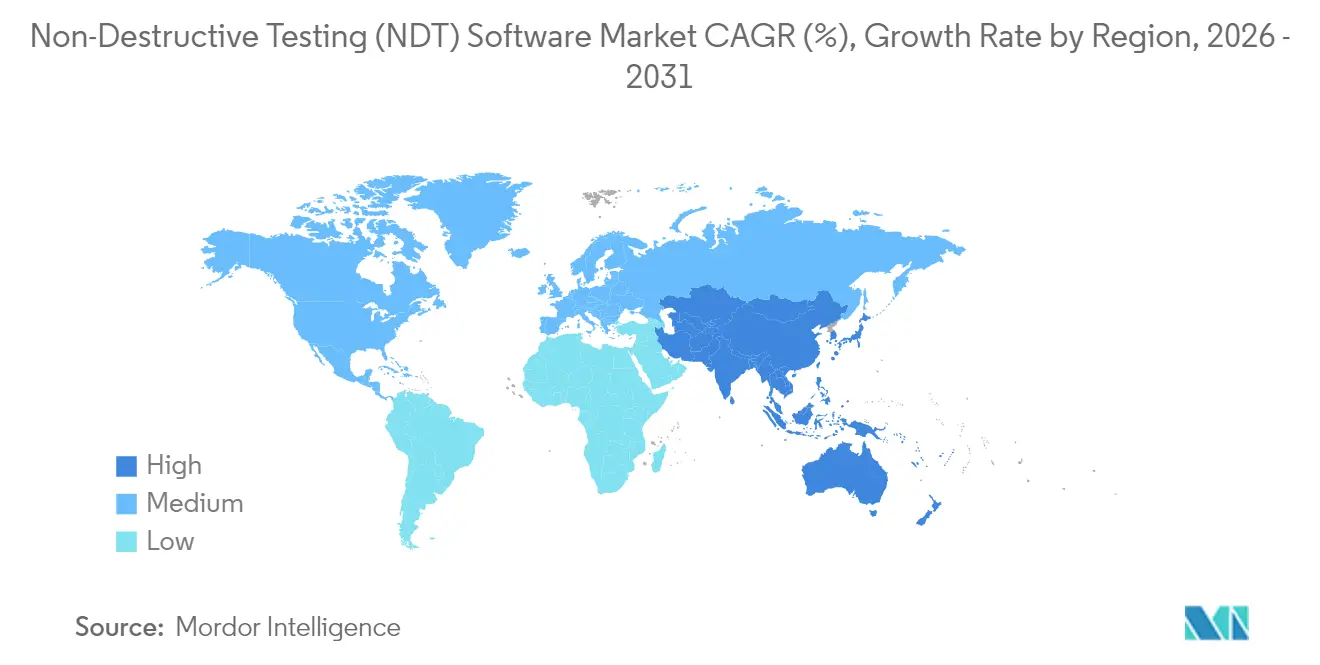

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,15 %, während die Region Asien-Pazifik mit einer CAGR von 13,96 % bis 2031 die stärksten Aussichten zeigte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zerstörungsfreie Prüfung (ZfP) Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Digitalisierung von Inspektionsabläufen | +2.8% | Global, mit führender Rolle Nordamerikas und Europas bei der Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung fortschrittlicher Analysen und KI zur Fehlercharakterisierung | +3.2% | Global, zunächst konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen in sicherheitskritischen Branchen | +2.1% | Global, mit unterschiedlicher regionaler Intensität | Kurzfristig (≤ 2 Jahre) |

| Alternde Infrastruktur mit häufigen Inspektionszyklen | +2.4% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu vorausschauender Wartung im Rahmen von Industrie-4.0-Programmen | +1.8% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum digitaler Zwillinge mit Integration von ZfP-Datenströmen | +1.6% | Global, konzentriert auf fortgeschrittene Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Digitalisierung von Prüfabläufen

Die digitale Transformation rückt Prüfsoftware in den Mittelpunkt des Anlagenbetriebs. DICONDE-konforme Bilder lassen sich nahtlos in Scanner und Asset-Management-Portale integrieren, wodurch Papierbücher entfallen und Übertragungsfehler um 40 % reduziert werden. Remote-Teams melden sich über sichere Browser an, kommentieren Befunde in Echtzeit und exportieren prüffertige PDFs, die Regulierungsbehörden ohne Vor-Ort-Besuche akzeptieren. Für Mehrstandortbetreiber identifizieren zentrale Dashboards Trends wie wiederkehrende Schweißfehler in verschiedenen Anlagen und ermöglichen so rechtzeitige Prozessverbesserungen.[2]ASTM International, „Standardpraxis für digitale Bildgebung und Kommunikation in der zerstörungsfreien Prüfung (DICONDE),” astm.org Das Ergebnis ist eine grundlegend andere Arbeitskultur, in der Prüfdaten von einem passiven Datensatz zu einem strategischen Vermögenswert werden.

Zunehmende Einführung fortschrittlicher Analysen und KI

Faltende neuronale Netze übertreffen mittlerweile eine Genauigkeit von 95 % bei der Klassifizierung häufiger Gussfehler und reduzieren Falschpositivmeldungen in Live-Produktionsversuchen um 30 %. Algorithmen prognostizieren die Fehlerausbreitung und ermöglichen es Planern, Schweißreparaturen zu planen, bevor Risse die Toleranzgrenzen überschreiten. Edge-Geräte verarbeiten Bilder auf Scannern, was Latenz und das Risiko von Datensouveränitätsproblemen reduziert. Die KI-Leistung hängt vom Trainingsvolumen ab, was Unternehmen mit jahrzehntelangen Archiven einen Vorsprung verschafft. Neue Marktteilnehmer schließen die Lücke durch die Lizenzierung öffentlicher Datensätze und das Crowdsourcing von Annotierungen, aber große industrielle Datenspeicher bleiben ein Wettbewerbsvorteil für integrierte Anbieter.

Strenge regulatorische Compliance

Luft- und Raumfahrt-, Kern- und Pipeline-Vorschriften schreiben zunehmend digitale Rückverfolgbarkeit vor. Die US-amerikanische Bundesluftfahrtbehörde schreibt nun elektronische Wartungsprotokolle für kritische Komponenten vor und zwingt OEMs zur Aktualisierung veralteter Software.[3]Bundesluftfahrtbehörde, „Anforderungen an die Wartungsdokumentation,” faa.gov Europäische Druckbehältervorschriften verlangen gleichermaßen Cloud-zugängliche Prüfdateien. Compliance-Strafen fördern schnelle Beschaffungszyklen, die bewährte Plattformen mit Prüfpfaden, Verschlüsselung und rollenbasierter Zugriffskontrolle bevorzugen. Zertifizierungsstellen gleichen Personalstandards mit Softwarekenntnissen ab und veranlassen Techniker, im Rahmen von ISO-9712-Verlängerungen Analysen-Dashboards zu erlernen.

Alternde Infrastruktur erfordert häufige Prüfungen

Über 60 % der Brücken, Pipelines und Kessel in den USA überschreiten mittlerweile ihre Auslegungslebensdauer, was engere risikobasierte Prüfpläne auslöst. Komplexe Anlagen erzeugen jährlich Terabytes an Ultraschall- und Radiografiedaten, die herkömmliche Tabellenkalkulationen nicht effektiv verarbeiten können. Anlagenbetreiber setzen unternehmensweite ZfP-Suiten ein, die die Anomalieverfolgung automatisieren, Befunde mit Finite-Elemente-Modellen korrelieren und Reparaturprognosen erstellen. Die Gesamtbetriebskosten werden durch die Vermeidung ungeplanter Ausfälle ausgeglichen, die für Raffinerien und Kraftwerke täglich in die Millionen USD gehen können.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Softwarelizenzen und Anpassungen | -1.9% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Der Mangel an ZfP-Datenwissenschaftlern hemmt die Einführung von KI-Modulen | -1.4% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit beim Cloud-Einsatz | -0.8% | Global, mit erhöhten Bedenken in Sektoren kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards für Dateninteroperabilität | -0.7% | Global, mit Auswirkungen auf die plattformübergreifende Integration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Lizenzierungs- und Anpassungskosten

Vollständige Suite-Bereitstellungen werden häufig zu USD 100.000–500.000 angeboten, wobei Integration und Schulung die Ausgaben in den ersten drei Jahren verdoppeln. Kleinere Prüfunternehmen verschieben Käufe oder entscheiden sich für Module mit begrenztem Umfang, was den ROI verzögert. Abonnement-Cloud-Modelle verlagern Kosten auf Betriebsbudgets, aber mehrjährige Gebühren können letztendlich unbefristete Lizenzen übersteigen. Komplexe ERP-Schnittstellen erfordern spezialisierte Beratungsunternehmen, was die Einführungskosten um USD 50.000 bis USD 200.000 erhöht. Während reife Märkte Kosten durch Produktivitätsgewinne amortisieren, verlangsamt die Preissensibilität die Einführung bei kleinen Dienstleistern und in Schwellenländern.

Mangel an ZfP-Datenwissenschaftlern

Nur 15 % der zertifizierten Prüfer verfügen über fortgeschrittene Datenanalysekenntnisse, sodass Anbieter die Verantwortung für die Algorithmusoptimierung und Modellvalidierung übernehmen müssen.[4]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Einführung in die zerstörungsfreie Prüfung,” asnt.org Universitäten hinken bei der Verbindung von Materialwissenschaften mit Maschinenlernkursen hinterher, was eine Lohnprämie für hybride Ingenieure schafft. Infolgedessen haben Unternehmen Schwierigkeiten, KI-Module zu operationalisieren, was deren Verbreitung trotz erfolgreicher Pilotprojekte einschränkt. Von Branchenverbänden und Cloud-Anbietern geförderte Arbeitskräfteprogramme schließen die Lücke, werden jedoch mehrere Jahre benötigen, um zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp – Integrierte Suiten beschleunigen die Plattformeinführung

Standardprogramme machten 56,85 % des Umsatzes im Jahr 2025 aus, dank ihrer etablierten Rolle in Einzelmethoden-Betrieben. Integrierte Suiten expandieren jedoch mit einer CAGR von 15,05 %, da Anlagen Datensilos konsolidieren. Große Raffinerien, die integrierte Plattformen einsetzen, verzeichnen nach der Verknüpfung von Ultraschall-, Radiografie- und Wirbelstromdateien in einem einzigen Repository einen Rückgang der Prüfzeit um 25 %. Integrierte Umgebungen synchronisieren sich mit unternehmensweiten Asset-Management-Systemen und ermöglichen es Wartungsplanern, Reparaturen auf der Grundlage von Echtzeit-Risikobewertungen statt statischer Kalender zu priorisieren. Anbieter erzielen Kundenbindung durch die Bündelung von Analyse-, Visualisierungs- und Compliance-Modulen, die mehrjährige Verlängerungen sichern.

Der Wettbewerb konzentriert sich auf die Breite des Ökosystems. Baker Hughes integrierte Phoenix-Software in seine Scanner-Produktlinie und bietet Kunden ein End-to-End-Angebot vom Prüfkopf bis zum Dashboard. Reine Softwareentwickler kontern mit hardwareunabhängigen Konnektoren, die DICONDE-Dateien von Drittanbietergeräten importieren. Da immer mehr Kunden digitale Zwillinge fordern, positionieren sich integrierte Suiten als Rückgrat für Simulations- und Lebenszyklusprogramme. Die Fragmentierung wird abnehmen, da Fusionen spezialisierte Codebasen in breitere Stacks bündeln und eine klarere Trennung zwischen Plattformführern und Nischen-Plugin-Anbietern im ZfP-Softwaremarkt schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus – Cloud-Migration gewinnt an Dynamik

On-Premises-Lösungen hielten im Jahr 2025 einen Anteil von 60,95 %, was den Sicherheitsanforderungen in Verteidigungs- und Nuklearstandorten entspricht. Cloud-Bereitstellungen werden jedoch voraussichtlich eine CAGR von 14,88 % verzeichnen, dank elastischer Speicherung und Remote-Zusammenarbeit. Multinationale Hersteller streamen Terabytes an Videoradiografiedaten zu regionalen Rechenzentren, wo KI-Engines Fehler klassifizieren und prägnante Warnmeldungen an Tablets auf Fabrikböden senden. Aktualisierte NIST-OT-Sicherheitsrichtlinien skizzieren Verschlüsselungs- und Zugriffskontrollkonzepte, die den Anforderungen von Unternehmensrisikoteams entsprechen. Hybridstrategien werden kurzfristig dominieren: Sensible Rohdaten werden hinter Firewalls aufbewahrt, während Metadaten, Analysen und Software-Updates in verwalteten Clouds gespeichert werden. Latenz bleibt ein Hindernis für Echtzeit-Phased-Array-Scans in abgelegenen Ölfeldern; Verbesserungen der Satellitenbandbreite werden jedoch schrittweise eine Präferenz für Cloud-First-Architekturen fördern.

Nach Technik – KI gestaltet konventionelle Arbeitsabläufe um

Traditionelle Module machen im Jahr 2025 noch immer 80,75 % der Ausgaben aus, während KI-gestützte Engines mit einer CAGR von 19,08 % wachsen, was einen grundlegenden Wandel von der manuellen Interpretation zur unterstützten Intelligenz unterstreicht. Deep-Learning-Modelle verarbeiten Fehlerbibliotheken und lernen, subtile Anzeichen in Verbundwerkstoffen zu erkennen – eine Aufgabe, die normalerweise jahrzehntelange Technikerfahrung erfordert. Betreiber setzen KI für die Erstprüfung ein und leiten markierte Frames dann an zertifizierte Auswerter weiter, was die Überprüfungszeit für große Pipelines halbiert. Regulierungsbehörden überwachen die Strenge der Validierung; ASTM beruft Arbeitsgruppen ein, um KI-Testprotokolle zu kodifizieren, sodass Sicherheitsnachweise auf standardisierte Benchmarks verweisen können. Im Laufe der Zeit werden KI-Modi nahtlos in vertraute grafische Benutzeroberflächen integriert, wodurch der Übergang für Prüfer an der Front transparent wird und gleichzeitig messbare Genauigkeitsgewinne erzielt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode – Ultraschalldominanz sieht sich mit Wirbelstromwachstum konfrontiert

Ultraschallsuiten machten im Jahr 2025 36,72 % des Umsatzes aus, dank ihrer Vielseitigkeit bei Schweißnähten, Schmiedeteilen und Verbundwerkstoffen. Kontinuierliche Verbesserungen bei der Phased-Array-Strahlformung erhöhen die Auflösung und verlängern die Lebensdauer etablierter Ultraschall-ANTE-Plattformen. Wirbelstromprogramme wachsen mit einer CAGR von 13,55 %, da Elektrofahrzeug-Batterielinien Hochdurchsatz-Oberflächenprüfungen an dünnen Aluminium- und Kupferfolien erfordern. Automobilwerke integrieren Mehrkanal-Wirbelstromspulen mit KI-Filtern, die irrelevantes Rauschen unterdrücken und Falschausschussraten unter 2 % halten. Radiografie bleibt für dickwandige Gussteile und Pipeline-Umfangsschweißnähte entscheidend; Dosiskontrollvorschriften fördern jedoch einen schrittweisen Übergang zu digitalen Röntgenpanelen, die die Exposition reduzieren und sich nahtlos in Cloud-Dashboards integrieren. Multimodale Suiten überlagern Ultraschall-C-Scans mit Wirbelstrom-Wärmekarten in einem einzigen Viewer und ermöglichen eine umfassendere Ursachenanalyse ohne den Export von Dateien.

Nach Endnutzerbranche – Öl und Gas bleibt Anker, Automobil beschleunigt

Öl und Gas hielt im Jahr 2025 einen Anteil von 42,55 %, angetrieben durch Pipeline-Integritätsvorschriften und Raffinerieabstellungen. Inline-Inspektionsdaten speisen Dashboards, die das Korrosionswachstum prognostizieren und gezielte Ausgrabungen ermöglichen, die Millionen an Aushubkosten einsparen. Automobil und Transport ist jedoch das Wachstumssegment mit einer CAGR von 14,21 % bis 2031. Batterie-Gigafabriken verlassen sich auf automatisierten Ultraschall und Thermografie, um Zellschweißnähte in Millisekunden zu zertifizieren – eine Geschwindigkeit, die mit menschlicher Überprüfung nicht erreichbar ist. Luft- und Raumfahrt hält eine Premium-Nische und drängt Lieferanten dazu, Verbundwerkstoff-Prüffunktionen zu integrieren, die Delaminierungen früher in den Laminierungsphasen erkennen. Stromerzeugung hält eine stetige Nachfrage nach Turbinenschaufelanalysen aufrecht, während Bau- und Infrastrukturteams tragbare Ultraschalltablets für Brückenträgerinspektionen einsetzen. Branchenübergreifende Einführungsmuster bestätigen, dass Nutzer nach der Digitalisierung von Arbeitsabläufen selten zurückkehren, was einen sich verstärkenden Netzwerkeffekt für den ZfP-Softwaremarkt unterstreicht.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 36,15 % des Umsatzes, gestützt durch Vorschriften wie die Integritätsregeln der Behörde für Pipeline- und Gefahrgutmaterialsicherheit, die digitale Archive ausdrücklich vorschreiben. Luft- und Raumfahrtunternehmen integrieren KI-Radiografie in Produktionszellen, und kanadische Pipeline-Betreiber setzen multimodale Suiten über Tausende von Kilometern Übertragungsnetz ein. Hohe Softwarebudgets, Komplexität von Altanlagen und starke Governance stützen den Verkauf von Premium-Lizenzen.

Die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 13,96 % von 2026 bis 2031 verzeichnen. Chinas Smart-Factory-Einführungen integrieren Prüfdaten mit MES- und ERP-Schichten und schaffen eine durchgängige Rückverfolgbarkeit. Indiens Autobahn- und Metroprojekte schreiben Cloud-fähigen Ultraschall für Schweißprüfungen vor und treiben die Einführung mobiler SaaS-Lösungen voran. Technische Gesellschaften kooperieren mit Cloud-Hyperscalern bei Bootcamps, die die Qualifikationslücke schließen und ein inländisches Implementierungsökosystem fördern. Japan und Südkorea sind Pioniere bei KI-Wirbelstromanalysen für Elektroniklötstellen und exportieren ihr Know-how an regionale Lieferanten.

Europa bietet eine reife, aber stabile Chance, angetrieben durch grüne Nachrüstprogramme, die die Überwachung des Lebenszykluszustands und die Wartung priorisieren. Deutschland standardisiert DICONDE bei Automobilzulieferern, während die Zivilluftfahrtbehörde des Vereinigten Königreichs blockchain-gesicherte Prüfprotokolle erprobt. Der Nahe Osten und Afrika werden voraussichtlich moderat wachsen, da Betreiber ihre Offshore-Plattformen modernisieren. Lateinamerikanische Bergbauunternehmen führen risikobasierte Inspektionen für Schlammpipelines ein und vergrößern schrittweise den adressierbaren Markt.

Wettbewerbslandschaft

Der ZfP-Softwaremarkt ist nach wie vor mäßig fragmentiert, wobei die fünf größten Anbieter einen erheblichen Anteil am kombinierten Umsatz ausmachen. Globale Marktführer differenzieren sich durch Data-Lake-Skalierung und vollständige Suite-Stacks. Baker Hughes übernahm KI-Start-ups, um Fehlerklassifikatoren in Scanner zu integrieren und die Zeit bis zur Erkenntnis für Anlagenbetreiber zu verkürzen. Olympus veröffentlichte Cloud-Portale mit End-to-End-Verschlüsselung und beseitigte Cybersicherheitseinwände bei vorsichtigen Versorgungsunternehmen. Zetec investiert weiterhin in Phased-Array-Algorithmen, die Risse in dicken Abschnitten automatisch dimensionieren, und bedient damit Nuklearkunden. Mittelgroße Herausforderer spezialisieren sich auf Vertikalen wie Verbundwerkstoffe in der Luft- und Raumfahrt oder Elektrofahrzeugbatterien und locken OEMs, die domänenspezifische Funktionen suchen.

Die Konsolidierung wird sich intensivieren, da Gerätehersteller wiederkehrende Einnahmequellen anstreben. Cloud-native Neueinsteiger werben mit schneller Bereitstellung und Abonnementpreisen, müssen jedoch Vertrauenshürden in der kritischen Infrastruktur überwinden. Interoperabilität wird zum wichtigsten Wettbewerbsfeld: Plattformen, die eine nahtlose DICONDE-Aufnahme von konkurrierenden Scannern bieten, gewinnen Aufträge, wo gemischte Flotten dominieren. In der additiven Fertigung und bei Rotorblättern für erneuerbare Energien sind Erstmover, die simulationsfertige Datensätze mit Prüfrückkopplungsschleifen koppeln, gut positioniert, um verteidigungsfähige Nischen zu erschließen.

Marktführer für zerstörungsfreie Prüfung (ZfP) Software

Zetec Inc.

Eddyfi Technologies Inc.

Baker Hughes Co. (Waygate Technologies)

Mistras Group Inc.

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Waygate Technologies, der Inspektionsarm von Baker Hughes, hat sich mit Microsoft Azure in einer Partnerschaft im Wert von USD 65 Millionen zusammengeschlossen, um Cloud-native Inspektionsplattformen zu entwickeln, die Edge-Geräte mit fortschrittlichen KI-Modellen verbinden. Das System streamt Pipeline-Daten in die Cloud, führt Echtzeit-Analysen durch und liefert umsetzbare Erkenntnisse zurück an Außendienstteams – ein Arbeitsablauf, der laut frühen Versuchen ungeplante Abschaltungen bei kritischen Öl- und Gasanlagen um 35 % reduzieren kann.

- August 2025: MISTRAS Group erweiterte ihre europäische Reichweite durch die Übernahme des deutschen Unternehmens InspectionAI GmbH für USD 42 Millionen. Die Deep-Learning-Software von InspectionAI erkennt Fehler in Luft- und Raumfahrtverbundwerkstoffen mit einer Genauigkeit von 98,5 % und reduziert die Inspektionszeit im Vergleich zu manuellen Überprüfungen um 60 %. MISTRAS plant, diese Algorithmen in seine integrierte Suite einzuweben, um die Durchlaufzeiten für Fluggesellschafts- und Verteidigungskunden zu beschleunigen.

- Juli 2025: Eddyfi NDT sammelte USD 28 Millionen in einer Series-D-Finanzierungsrunde unter der Führung von Siemens Venture Capital ein, um quantengestützte Ultraschallprüfung zu kommerzialisieren. Der hybride Quanten-klassische Ansatz dringt tiefer in Metalle in Nuklearqualität ein, steigert die Detektionsempfindlichkeit um 45 % und hält gleichzeitig Fehlalarme in Schach – ein Vorteil für Versorgungsunternehmen mit engen Wartungsfenstern.

- Juni 2025: Carl Zeiss Industrial Quality Solutions brachte ZEISS INSPECT Quantum auf den Markt, das erste kommerzielle CT-Analysetool, das von Quantenalgorithmen angetrieben wird. Die Software verarbeitet Tomografiedaten 12-mal schneller als ältere Plattformen und findet Mikrofehler unter 10 µm in EV-Batteriekomponenten, was Automobilherstellern ermöglicht, Ausfälle früher vorherzusagen und Garantiekosten zu senken.

Umfang des globalen Marktberichts für zerstörungsfreie Prüfung (ZfP) Software

Zerstörungsfreie Prüfung (ZfP) umfasst die Inspektion, Prüfung oder Bewertung von Komponenten, Materialien oder Baugruppen. Sie untersucht Abweichungen in Eigenschaften oder Diskontinuitäten, ohne die Gebrauchstauglichkeit des Produkts oder Teils zu beeinträchtigen. Eine ZfP-Software kann verschiedene Aspekte des ZfP-Workflows digitalisieren, einschließlich Inspektions-, Prüf- und Integritätsbewertungsoperationen. Sie eliminiert den Bedarf an Papierformularen, Aktenschränken und Tabellenkalkulationen und hilft Organisationen, mehr Inspektionen und Prüfungen schneller durchzuführen.

Die Software für zerstörungsfreie Prüfung (ZfP) ist segmentiert nach Typ (Standardsoftware, integrierte Software), Endnutzerbranche (Öl und Gas, Energie und Strom, Luft- und Raumfahrt sowie Verteidigung, Automobil und Transport, Elektronik und andere Endnutzerbranchen) sowie Geografie (Amerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Standardsoftware |

| Integrierte Software |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Traditionell/Konventionell |

| KI-gestützt |

| Ultraschallprüfung |

| Radiografieprüfung |

| Wirbelstromprüfung |

| Magnetpulver- und Farbeindringprüfung |

| Andere Prüfmethoden (Infrarot, Akustik usw.) |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Softwaretyp | Standardsoftware | ||

| Integrierte Software | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Technik | Traditionell/Konventionell | ||

| KI-gestützt | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Radiografieprüfung | |||

| Wirbelstromprüfung | |||

| Magnetpulver- und Farbeindringprüfung | |||

| Andere Prüfmethoden (Infrarot, Akustik usw.) | |||

| Nach Endnutzerbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwermaschinenbau | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ZfP-Softwaremarkts?

Die Marktgröße für ZfP-Software wird bis 2026 voraussichtlich USD 772,01 Millionen erreichen.

Wie schnell wird der ZfP-Softwaremarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 12,03 % verzeichnet und bis 2031 USD 1,36 Milliarden erreicht (2026–2031).

Welches Bereitstellungsmodell expandiert am schnellsten?

Cloud-basierte Plattformen verzeichnen die schnellste CAGR von 14,88 %, da Unternehmen Remote-Analysen einführen.

Welche Branche zeigt die schnellste Neueinführung?

Der Automobil- und Transportsektor führt mit einer CAGR von 14,21 %, angetrieben durch den wachsenden Bedarf an Inspektionen von Elektrofahrzeugbatterien.

Welche Region zeigt die stärksten Wachstumsaussichten?

Die Region Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 13,96 % verzeichnen (2026–2031), angetrieben durch die industrielle Digitalisierung in China und Indien.

Was ist der primäre Technologietrend, der die Produktentwicklung beeinflusst?

Die Integration von künstlicher Intelligenz und maschinellem Lernen für die automatisierte Fehlerklassifizierung gestaltet Software-Entwicklungs-Roadmaps neu.

Seite zuletzt aktualisiert am: