Größe und Marktanteil des Advanced NDT Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

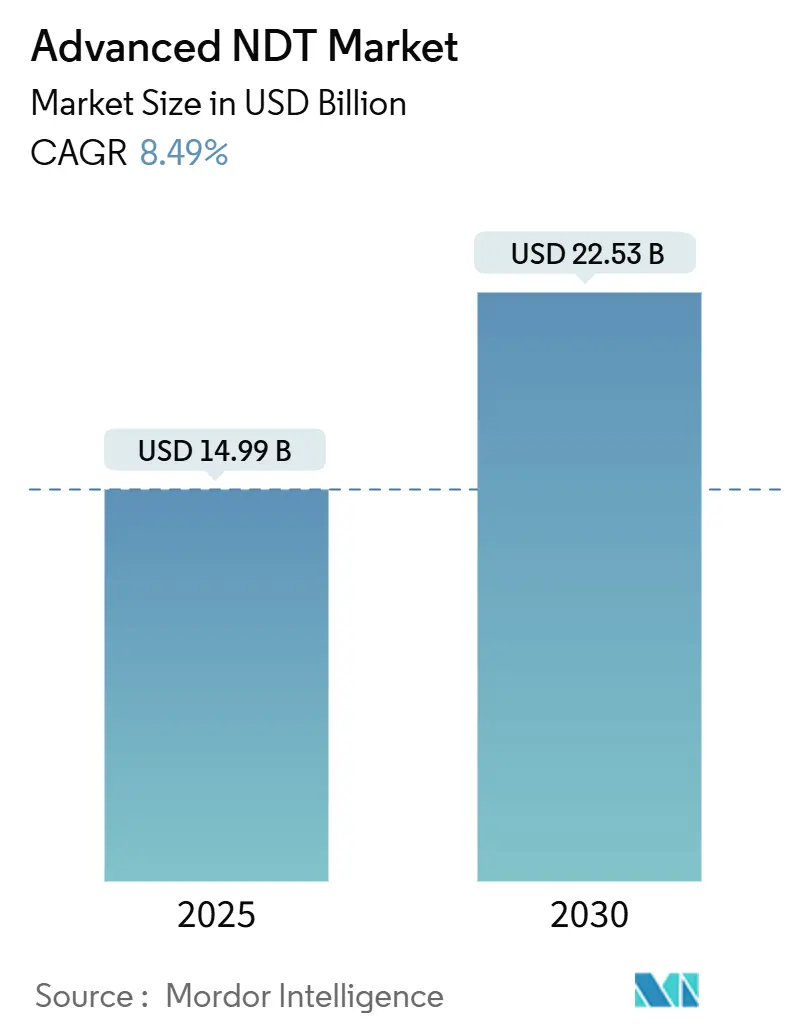

| Marktgröße (2025) | 14.99 Milliarden US-Dollar |

| Marktgröße (2030) | 22.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Advanced NDT Marktes von Mordor Intelligence

Die Marktgröße für fortschrittliche zerstörungsfreie Prüfung (ZfP) erreichte im Jahr 2025 einen Wert von 14,99 Milliarden USD und soll bis 2030 auf 22,53 Milliarden USD anwachsen, was einer CAGR von 8,49 % über den Prognosezeitraum entspricht. Diese robuste Entwicklung positioniert den Advanced NDT Markt an der Spitze globaler Qualitätssicherungsinvestitionen, da Integritätsvorschriften für Wasserstoffpipelines, die Einführung von Verbundwerkstoffen in der Luft- und Raumfahrt sowie die Automatisierung von Gigafabriken die Ausgaben beschleunigen. Die Verschärfung der Regulierung in den Bereichen Öl und Gas, Kernenergie und Luftfahrt stützt anhaltende Geräteaufrüstungen, während KI-gestützte Fehleranalysen die Inspektionsgeschwindigkeit und -konsistenz neu definieren. Investitionen in digitale Radiografie, Phased-Array-Ultraschallplattformen und Roboterscanner stärken Programme zur Strukturzustandsüberwachung, und der Mangel an mehrfach qualifizierten Technikern treibt die Nachfrage nach automatisierten Lösungen weiter an. Die Wettbewerbsintensität ist gestiegen, da etablierte Anbieter Nischentechnologieunternehmen übernehmen, um ihre Portfolios zu erweitern und Marktanteile gegenüber softwarezentrierten Neueinsteigern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

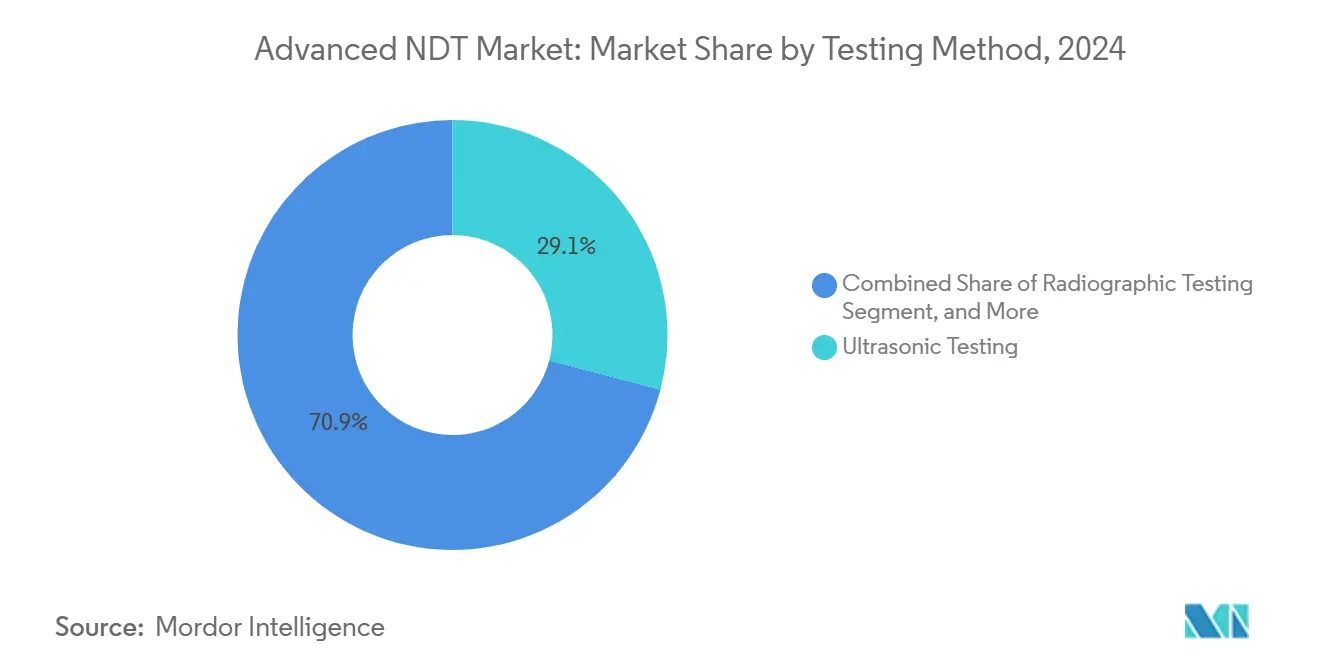

- Nach Prüfmethode führte die Ultraschallprüfung den Advanced NDT Markt mit einem Anteil von 29,1 % im Jahr 2024 an, während die Wirbelstromprüfung bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen wird.

- Nach Technik dominierten konventionelle Ansätze im Jahr 2024 mit einem Anteil von 84,8 % der Marktgröße des Advanced NDT Marktes; KI-gestützte Systeme werden jedoch bis 2030 voraussichtlich eine CAGR von 16,2 % verzeichnen.

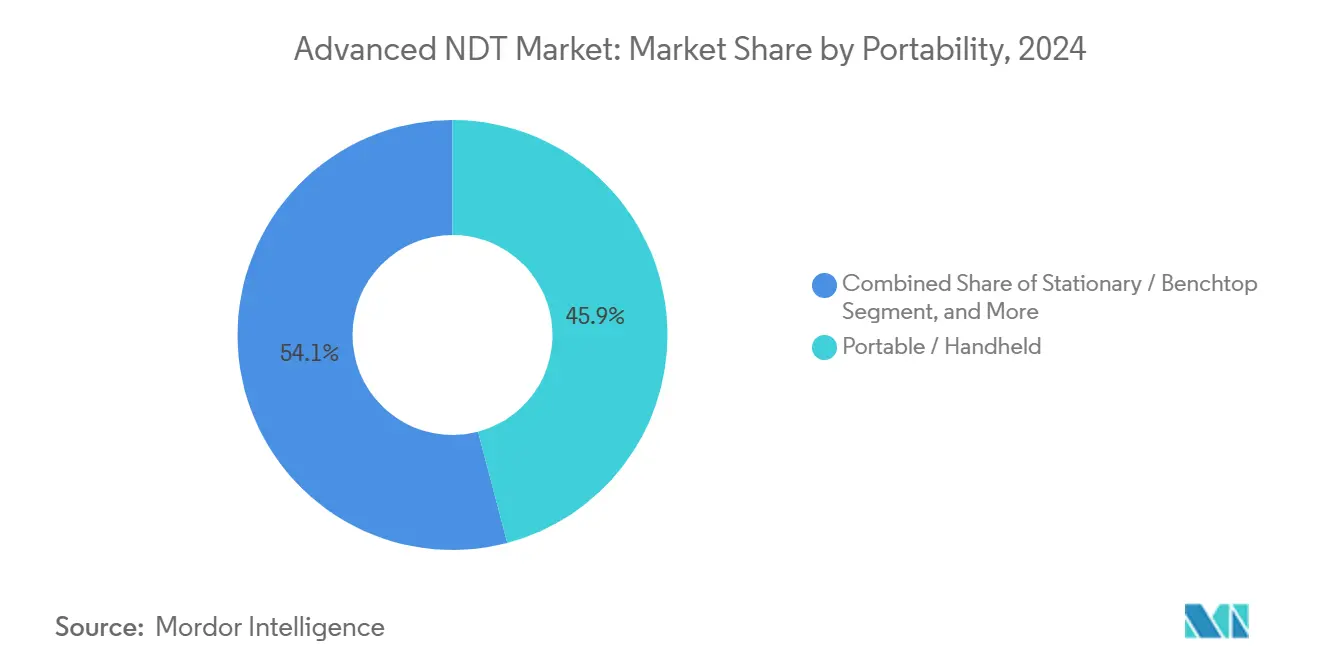

- Nach Tragbarkeit hielten tragbare Geräte im Jahr 2024 einen Umsatzanteil von 45,9 %, während automatisierte und robotergestützte Systeme von 2025 bis 2030 voraussichtlich mit einer CAGR von 14,3 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor im Jahr 2024 ein Anteil von 26,2 % an der Marktgröße des Advanced NDT Marktes; das Segment Automobil und Transport ist jedoch das am schnellsten wachsende, mit einer bis 2030 prognostizierten CAGR von 11,4 %.

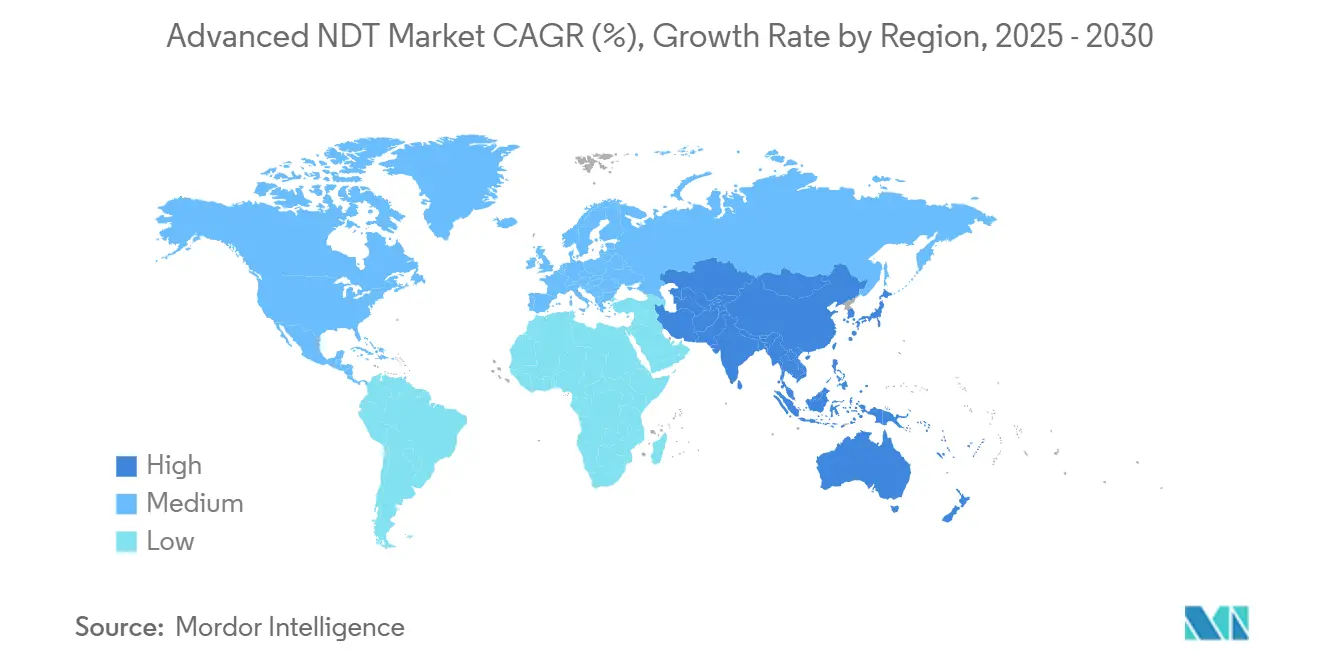

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 36,5 %, während Asien-Pazifik von 2025 bis 2030 voraussichtlich mit einer CAGR von 9,5 % wachsen wird.

Globale Trends und Erkenntnisse im Advanced NDT Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integritätsvorschriften für Wasserstoffpipelines | +1.2% | Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Phased-Array-Ultraschallprüfung für Luft- und Raumfahrtverbundwerkstoffe | +1.0% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Digitale Radiografie für kleine modulare Reaktoren | +0.8% | Nordamerika und Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Automatisierte Inline-ZfP in Elektrofahrzeug-Gigafabriken | +1.4% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fehleranalyse | +1.1% | Frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Auslagerung von Dienstleistungen durch Tier-2-Windkraftanlagen-OEMs | +0.7% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Anlagenintegrität bei Wasserstoffpipelines

Infrastrukturprogramme der Wasserstoffwirtschaft haben beispiellose Inspektionsanforderungen geschaffen. Die Initiative des US-Energieministeriums in Höhe von 7 Milliarden USD für Wasserstoff-Hubs verpflichtet Pipelinebetreiber, Geführte-Wellen- und elektromagnetische Akustikwandlerlösungen einzusetzen, die wasserstoffinduzierte Rissbildung vor dem Versagen erkennen.[1]US-Energieministerium, „7 Milliarden USD für saubere Wasserstoff-Hubs”, energy.gov Die Erweiterung des Europäischen Wasserstoff-Backbones spiegelt diesen Trend wider, wobei allein Deutschland Integritätsbewertungen für 15.000 km neuer Leitungen plant. Aktualisierungen der Entwürfe von ASME B31.12 und API 579 formalisieren kürzere Inspektionsintervalle und sichern eine anhaltende Beschaffung wasserstoffkompatibler ZfP-Plattformen und zertifizierten Personals.

Rasche Einführung der Phased-Array-Ultraschallprüfung bei Luft- und Raumfahrtverbundwerkstoffen

Verbundwerkstoffintensive Flugzeugprogramme verlassen sich nun auf die Phased-Array-Ultraschallprüfung (PAUT), um die strukturelle Integrität ihrer Komponenten zu verifizieren. Boeings 787-Linie meldete nach der Integration automatisierter PAUT im Jahr 2024 eine Reduzierung der Inspektionszeit um 40 %, während Airbus Algorithmen der Gesamtfokussierungsmethode einsetzte, die 0,5-mm-Fehler in mehrschichtigen Rumpfplatten lokalisieren. Aktualisierungen des FAA Advisory Circular 20-107B haben den Einsatz fortschrittlicher Ultraschalltechnik für kritische Reparaturen vorgeschrieben und PAUT als Grundlage für künftige Weitrumpf- und Schmalrumpfprogramme verankert.[2]Federal Aviation Administration, „Advisory Circular 20-107B”, faa.gov

KI-gestützte Fehleranalyse verkürzt die Inspektionszykluszeit

Algorithmen des maschinellen Lernens interpretieren Ultraschall-A-Scans und visuelle Daten nun schneller als menschliche Prüfer. Das System Mentor Visual iQ+ von Baker Hughes klassifiziert den Schweregrad von Fehlern in Echtzeit, verkürzt petrochemische Inspektionszyklen um 35 % und reduziert Fehlalarme um 60 %.[3]Baker Hughes, „Mentor Visual iQ+ Launch”, bakerhughes.com Cloud-Plattformen aggregieren standortübergreifende Daten und trainieren Modelle mittels föderiertem Lernen neu, verbessern kontinuierlich die Erkennungsgenauigkeit und ermöglichen Predictive-Maintenance-Workflows, die die Lebensdauer von Anlagen verlängern.

Wachstum der automatisierten Inline-ZfP in Elektrofahrzeug-Gigafabriken

Die Produktion von Elektrofahrzeugbatterien und Antriebssträngen erfordert 100-%-Qualitätsprüfungen bei Liniengeschwindigkeiten. Teslas Gigafabrik-Aufrüstung im Jahr 2024 umfasst robotergestützte Ultraschallzellen, die 500 Batteriemodule pro Stunde prüfen, während Wirbelstromvorrichtungen Statorwicklungen mit einer Rate von 1.200 Einheiten pro Stunde validieren. ISO-26262-Sicherheitsstandards treiben Vollabdeckungsvorschriften voran, und integrierte Zellen kombinieren nun Module für Eindringprüfung, Thermografie und Schallemission, um Durchsatzziele zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an mehrfach qualifizierten PAUT- und TOFD-Technikern | -0.9% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Langsame Harmonisierung von Standards für robotergestützte Inspektionen | -0.6% | Global, mit Auswirkungen auf grenzüberschreitende Projekte | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für großflächige digitale Radiografieplatten | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in Cloud-basierten ZfP-Datenhubs | -0.5% | Kritische Infrastruktursektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an mehrfach qualifizierten PAUT- und TOFD-Technikern

Zertifizierungspipelines können mit der Branchennachfrage nicht Schritt halten. Die ASNT gab 2024 an, dass die PAUT-Zertifizierung der Stufe II nun durchschnittlich 18 Monate dauert, wobei europäische Wartelisten 12 Monate überschreiten. Gehaltsaufschläge stiegen im vergangenen Jahr um 30 %, da Dienstleistungsunternehmen um knappes Fachpersonal konkurrieren, was die Außendienstkapazität einschränkt und Endnutzer zur Einführung von Automatisierung zwingt.

Langsame Standardisierungsharmonisierung für robotergestützte Inspektionen

Der globale Einsatz von Roboterscannern ist mit widersprüchlichen Codeanforderungen konfrontiert. ISO-19285-Revisionen wurden auf 2026 verschoben, während EN- und ASME-Kriterien bei der Systemqualifizierung voneinander abweichen. Grenzüberschreitende Pipeline- und Luft- und Raumfahrt-Lieferkettenprojekte müssen daher Geräte zweimal validieren, was die Kosten erhöht und Investitionen in fortschrittliche Robotik dämpft.[4]Internationale Organisation für Normung, „ISO 19285 Entwurf”, iso.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prüfmethode: Ultraschallführerschaft trifft auf Wirbelstromdisruption

Die Ultraschallprüfung belegte 2024 mit 29,1 % des Advanced NDT Marktes den ersten Platz und bleibt für Schweißnähte, Verbundwerkstoffe und dickwandige Strukturen unverzichtbar. Das Segment profitiert von jahrzehntelanger Vertrautheit der Bediener und einem robusten Schulungsökosystem. Dennoch werden Wirbelstromplattformen bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen, angetrieben durch den Durchsatz von Automobilblechen und die Inspektion von Elektroniklötverbindungen. Die Einführung digitaler Radiografie beschleunigt sich beim Bau nuklearer Modulreaktoren, während Magnetpulver- und Eindringtechniken Nischenrollen bei der Riss- und Oberflächenfehlerprüfung einnehmen. In KI-Algorithmen eingebettete visuelle Inspektionswerkzeuge automatisieren die Anomalieklassifizierung, und die Schallemissionsüberwachung gewinnt Marktanteile bei Brücken- und Druckbehälter-Gesundheitsprogrammen. Die Thermografie wächst parallel zu Ausgaben für die Netzmodernisierung, während die Computertomografie in der Forschung und bei der Validierung additiver Fertigung eine Nische behält.

Phased-Array-Sonden der zweiten Generation, Vollmatrix-Capture-Verarbeitung und Dual-Matrix-Wirbelstromarrays steigern die Leistungsgewinne und stimmen mit Echtzeit-Analysen überein, die die Anzahl der Berichtsphasen reduzieren. Endnutzer spezifizieren zunehmend Mehrverfahren-Pakete innerhalb einzelner Beschaffungszyklen, was Anbieter-Cross-Selling-Möglichkeiten stärkt und ein Umsatzmodell aus Geräten und Software prägt, das die Entwicklung des Advanced NDT Marktes neu definiert.

Nach Technik: KI-gestützte Systeme fordern konventionelle Dominanz heraus

Konventionelle Methoden machten 2024 noch immer 84,8 % des Umsatzes aus und nutzten die regulatorische Vertrautheit und eine etablierte installierte Basis. KI-gestützte Konfigurationen werden jedoch eine CAGR von 16,2 % verzeichnen und damit den breiteren Advanced NDT Markt übertreffen. Deep-Learning-Pipelines, die auf umfangreichen Fehlerbibliotheken trainiert wurden, übertreffen nun die manuelle Interpretation bei rauschreichen Verbundwerkstoffsignalen, und automatische Berichtstools liefern sofortige Compliance-Dokumentation.

Softwarezentrierte Disruptoren bieten Abonnementanalysen an, die sich in bestehende Instrumente integrieren lassen und die Piloteinführung erleichtern. Validierungsstudien nach ASTM E2862 und EN 4179 haben die Leistungsparität für ausgewählte Luft- und Raumfahrtkomponenten bestätigt und den Weg für die behördliche Anerkennung geebnet. Mit der Reifung von Predictive-Maintenance-Programmen werden KI-gestützte Suiten von Proof-of-Concept-Einsätzen zu festen Budgetposten übergehen und die Digitalisierung der Strukturzustandsüberwachung vorantreiben.

Nach Tragbarkeit: Automatisierte Plattformen beschleunigen die Einführungskurve

Tragbare Geräte machten 2024 mit einem Umsatzanteil von 45,9 % einen unverzichtbaren Teil des Außendienstes für Pipelines, Raffinerien und Windparks aus. Verlängerte Batterielaufzeiten, WLAN-Konnektivität und robuste Gehäuse haben die Betriebszeit verlängert und die Einsatzbereiche erweitert. Parallel dazu werden automatisierte und robotergestützte Systeme voraussichtlich eine CAGR von 14,3 % verzeichnen, was den Wandel hin zur mannlosen Fertigung widerspiegelt. Sechsachsige Crawler-Roboter mit Phased-Array-Sonden prüfen Umfangsschweißnähte an Lagertanks ohne Gerüste, während drohnengestützte Wärmebildkameras Offshore-Rotorblätter innerhalb von Wetterfenstern erfassen, die für Seiltrupps zuvor unerreichbar waren.

Stationäre Prüfbänke bleiben für laborqualitative Metrologie und Schadensanalysezentren relevant und sichern eine stabile Nachfrage. Dennoch bevorzugen Gesamtbetriebskostenanalysen zunehmend autonome Plattformen, die Nacharbeitskosten durch menschliche Variabilität eliminieren, was den strategischen Schwenk bestätigt, den große Anbieter durch ihre Fusionen und Übernahmen (M&A) in den Jahren 2024–2025 signalisiert haben.

Nach Endverbraucherbranche: Resilienz von Öl und Gas gegenüber dem Schwung der Automobilindustrie

Öl und Gas führte den Advanced NDT Markt 2024 mit einem Anteil von 26,2 % an, angetrieben durch alternde Pipelinebestände und die Beschleunigung von Leckageerkennungsbudgets als Reaktion auf Programme zur Emissionsreduzierung. Wasserstoffkompatible Nachrüstungen intensivieren den Inspektionsumfang und stärken die Marktstabilität. Umgekehrt werden die Automobil- und Transportsektoren voraussichtlich eine CAGR von 11,4 % verzeichnen, angetrieben durch die Verifizierung struktureller Batteriepakete und Hochgeschwindigkeitsschweißinspektionen an Gigacasting-Linien.

Die Nachfrage im Bereich Stromerzeugung hält angesichts der Laufzeitverlängerung von Kernkraftwerken und der Alterung von Windturbinenblättern an, während Luft- und Raumfahrtverbundwerkstoffe weiterhin spezialisierte, hochmargige Anforderungen erfüllen. Fertigungs- und Schwermaschinensegmente integrieren eingebettete Sensoren und Inline-Scanner in Industrie-4.0-Rahmenwerke, und Infrastrukturbehörden reservieren Budgets für die Schallemissionsüberwachung von Brückenkabeln. Miniaturisierung in der Elektronik und die Prüfung medizinischer Implantate fördern Mikrofokus-CT-Anwendungen und runden eine diversifizierte Endverbraucherlandschaft ab, die zyklische Schwankungen abfedert.

Geografische Analyse

Nordamerika wird voraussichtlich einen Umsatzanteil von 36,5 % im Jahr 2024 halten. Bundesvorschriften für Pipeline-Integrität, den Bau kleiner modularer Reaktoren und FAA-Protokolle für Verbundwerkstoffreparaturen sichern wiederkehrende Ausgaben, und US-amerikanische Anbieter führen den Export KI-gestützter Software an. Techniker-Schulungsnetzwerke und gut kapitalisierte Dienstleistungsunternehmen unterstützen schnelle Technologieauffrischungszyklen; der Mangel an PAUT-Experten der Stufe III könnte das Wachstum jedoch dämpfen, wenn die Einführung von Automatisierung hinter den Erwartungen zurückbleibt.

Asien-Pazifik befindet sich auf einem CAGR-Kurs von 9,5 % bis 2030, dem stärksten regionalen Tempo im Advanced NDT Markt. Chinas Pipelines der Belt-and-Road-Initiative, Japans Luft- und Raumfahrt-Tier-Lieferkette sowie Indiens Projekte im Bereich städtischer Schienenverkehr und Türme für erneuerbare Energien erhöhen gemeinsam das Inspektionsvolumen. Staatliche Anreize fördern die lokale Herstellung von Roboterscannern, was Importzölle senkt und die Einstiegsschwellen für kleinere Anlageneigentümer verringert. Regionale Normungsgremien orientieren sich zunehmend an ISO, was die grenzüberschreitende Dienstleistungserbringung erleichtert.

Europa weist ein ausgewogenes Profil auf, wobei Projekte zur Laufzeitverlängerung von Kernkraftwerken digitale Radiografieübergänge verankern und Deals für Automobilbatteriewerke den Rollout von Wirbelstromgeräten vorantreiben. Der Nahe Osten und Afrika profitieren von Upstream-Ölinvestitionen und der Erweiterung von Entsalzungsanlagen, während Südamerika Pilotprojekte zur Zustandsüberwachung von Bergbaugeräten nutzt, um die Lebensdauer von Maschinen unter volatilen Rohstoffzyklen zu verlängern. Die geografische Diversifizierung schützt globale Anbieter weiterhin vor lokalen Konjunktureinbrüchen und regulierungsbedingten Verzögerungen.

Wettbewerbslandschaft

Der Advanced NDT Markt weist eine moderate Fragmentierung auf. Baker Hughes, Olympus und Eddyfi Technologies expandieren jeweils durch ergänzende Übernahmen: Eddyfis Akquisition von Sonotron im Jahr 2025 fügte Vermögenswerte der Gesamtfokussierungsmethode hinzu und vertiefte das europäische Verbundwerkstoffengagement. Olympus verpflichtete sich zu 120 Millionen USD für einen Automatisierungshub in Singapur, der auf die Gigafabriknachfrage im Asien-Pazifik-Raum abzielt. Baker Hughes lancierte Mentor Visual iQ+ mit eingebetteter KI, um Serviceverträge gegen softwarezentrierte Neueinsteiger zu verteidigen.

Dienstleistungskonzerne wie MISTRAS und SGS investieren in Wasserstoffpipeline-Zentren und langfristige Raffinerieabkommen und übernehmen Modelle zur Auslagerung der Anlagenintegrität. Drohneninspektions-Startups gehen Partnerschaften mit Zertifizierungsstellen ein, um die Abdeckung von Offshore-Windturbinenblättern zu beschleunigen, während Cloud-Plattformunternehmen SaaS-Wiederkehrumsatzquoten von über 50 % des Gesamtumsatzes anstreben. Patentanmeldungen für algorithmische Fehlercharakterisierung überstiegen 2024 die Zahl von 200 und signalisieren ein Innovationswettrüsten, das den Wettbewerbsvorteil zugunsten datenreicher Marktführer mit föderalen Lernpipelines verschiebt.

Anbieterauswahlkriterien gewichten nun Cybersicherheitsstack, regulatorische Compliance-Roadmaps und Techniker-Schulungsportale neben der Hardwaregenauigkeit. Der Preiswettbewerb bleibt bei unternehmenskritischen Anwendungen gedämpft, intensiviert sich jedoch in standardisierten Schweißinspektionssegmenten und drängt kleinere Anbieter in Nischenvertikalen oder regionale Spezialisierungen. Die Konsolidierungsdynamik wird voraussichtlich anhalten, da Portfoliobreite und KI-Stack-Reife zu entscheidenden Differenzierungsmerkmalen werden.

Marktführer der Advanced NDT-Branche

Baker Hughes (Waygate Technologies)

Olympus Corporation (Evident)

Zetec Inc.

MISTRAS Group

Applus Services SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Baker Hughes lancierte die KI-basierte Fernvisualinspektionsplattform Mentor Visual iQ+ mit einer behaupteten Zyklusverkürzung von 35 %.

- August 2025: Eddyfi Technologies übernahm Sonotron NDT für 45 Millionen EUR (48,6 Millionen USD).

- Juli 2025: Olympus kündigte ein Werk für automatisierte Systeme im Wert von 120 Millionen USD in Singapur an, das dem Asien-Pazifik-Raum dienen soll.

- Juni 2025: MISTRAS Group sicherte sich eine Vertragsverlängerung im Wert von 85 Millionen USD mit ExxonMobil für wasserstoffkompatible Pipeline-Integrität.

Berichtsumfang des globalen Advanced NDT Marktes

| Ultraschallprüfung |

| Radiografische Prüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Tragbar / Handgerät |

| Stationär / Tischgerät |

| Automatisiert / Robotergestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Radiografische Prüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Technik | Traditionell / Konventionell | ||

| KI-gestützt | |||

| Nach Tragbarkeit | Tragbar / Handgerät | ||

| Stationär / Tischgerät | |||

| Automatisiert / Robotergestützt | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwermaschinenbau | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Advanced NDT Markt im Jahr 2025?

Er beläuft sich derzeit auf 14,99 Milliarden USD, mit Prognosen, die bis 2030 einen Anstieg auf 22,53 Milliarden USD anzeigen.

Welche Prüfmethode dominiert die aktuellen Ausgaben?

Die Ultraschallprüfung führt mit einem Anteil von 29,1 % am globalen Umsatz im Jahr 2024.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Massive Infrastrukturausbauten, Investitionen in Elektrofahrzeugfabriken und expandierende Luft- und Raumfahrt-Lieferketten treiben die Region auf eine CAGR von 9,5 % bis 2030.

Welche Rolle spielt KI in Inspektionsabläufen?

KI-gestützte Analysen reduzieren Fehlalarme um bis zu 60 % und verkürzen die Inspektionszykluszeiten um etwa ein Drittel.

Welches Branchensegment wächst am schnellsten?

Der Automobil- und Transportsektor, angetrieben durch den Bedarf an Batteriepaketen und Inspektionen von Leichtbaumaterialien, wird voraussichtlich mit einer CAGR von 11,4 % wachsen.

Was ist die größte talentbezogene Herausforderung?

Ein globaler Mangel an zertifizierten PAUT- und TOFD-Technikern verlängert Qualifizierungszeiträume und erhöht die Arbeitskosten.

Seite zuletzt aktualisiert am: