Größe und Marktanteil des Eisenbahn ZfP Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

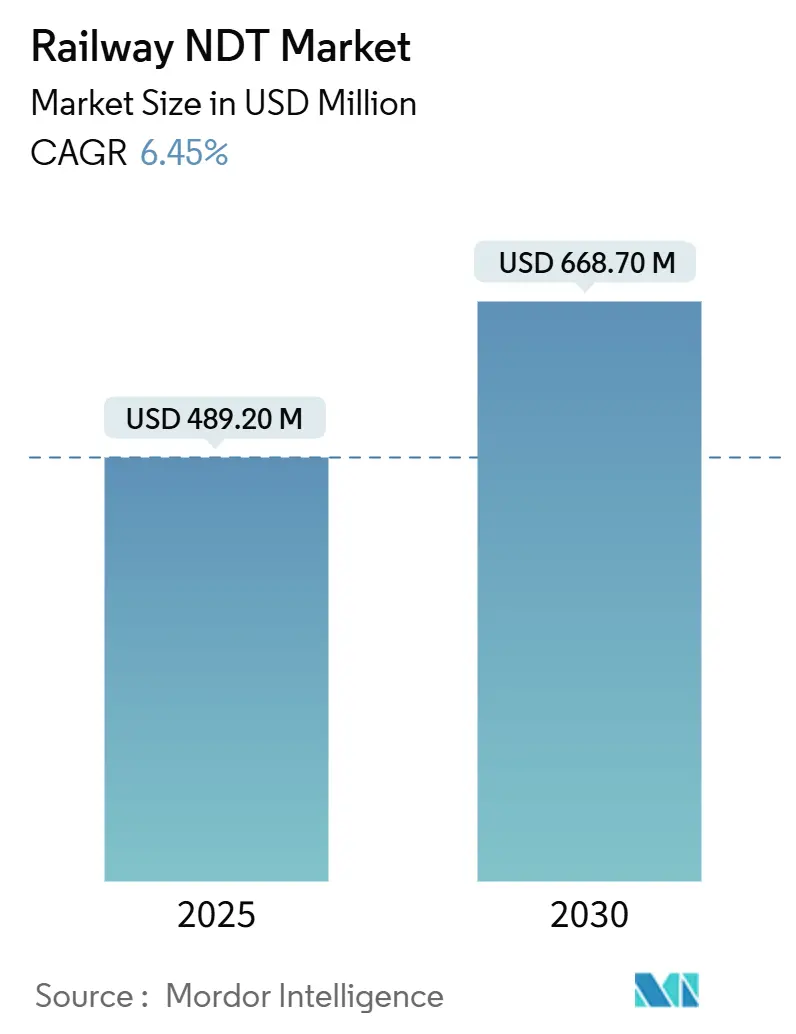

| Marktgröße (2025) | 489.20 Millionen US-Dollar |

| Marktgröße (2030) | 668.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

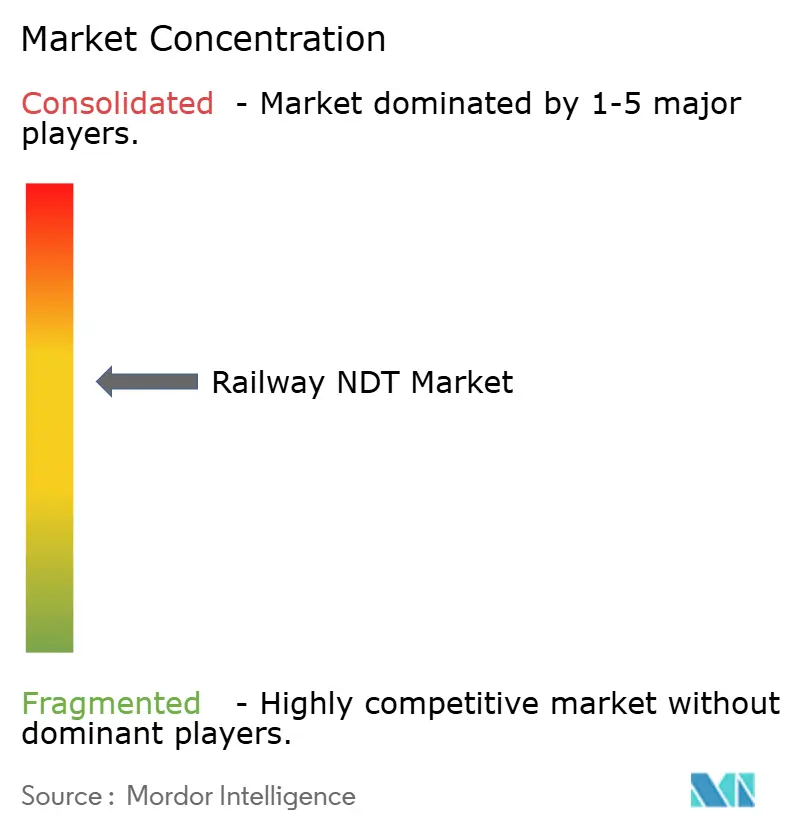

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Eisenbahn ZfP Marktes von Mordor Intelligence

Die Größe des Eisenbahn ZfP Marktes wird im Jahr 2025 auf 0,49 Milliarden USD geschätzt und soll bis 2030 auf 0,67 Milliarden USD anwachsen, was einer CAGR von 6,45 % über den Prognosezeitraum entspricht. Die Region Asien-Pazifik bleibt der entscheidende Wachstumsmotor, da Regierungen den Netzausbau beschleunigen, während Digitalisierung, strengere Sicherheitsvorschriften und zustandsbasierte Wartungsverträge gemeinsam die Nachfrage nach zerstörungsfreier Prüfung an globalen Schienenverkehrsanlagen stärken. Die Auslagerung von Dienstleistungen dominiert weiterhin die Beschaffungsentscheidungen, da Betreiber schlüsselfertige Inspektionsvereinbarungen bevorzugen, die Ausrüstung, Personal und Analytik bündeln. Gleichzeitig signalisiert die rasche Einführung von KI-gesteuerter Software, Wirbelstromsensoren und streckenseitiger Überwachungshardware den Übergang des Sektors hin zu einer dauerhaften Sichtbarkeit des Anlagenzustands. Die Wettbewerbsintensität verlagert sich von der Hardware-Differenzierung hin zu integrierten Datenplattformen, die niedrigere Lebenszykluskosten und eine höhere Netzwerkverfügbarkeit versprechen. Das Nettoergebnis ist eine stetige, breit angelegte Expansion des Eisenbahn ZfP Marktes, die aufgrund ihrer regulatorischen und sicherheitsbezogenen Grundlagen gegenüber zyklischen Investitionsschwankungen widerstandsfähig ist.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Dienstleistungen im Jahr 2024 mit einem Umsatzanteil von 78,8 %, während Software bis 2030 voraussichtlich mit einer CAGR von 11,4 % wachsen wird.

- Nach Prüfmethode entfiel im Jahr 2024 ein Anteil von 27,5 % des Eisenbahn ZfP Marktanteils auf die Ultraschallprüfung, und die Wirbelstromprüfung soll von 2024 bis 2030 die höchste CAGR von 8,4 % verzeichnen.

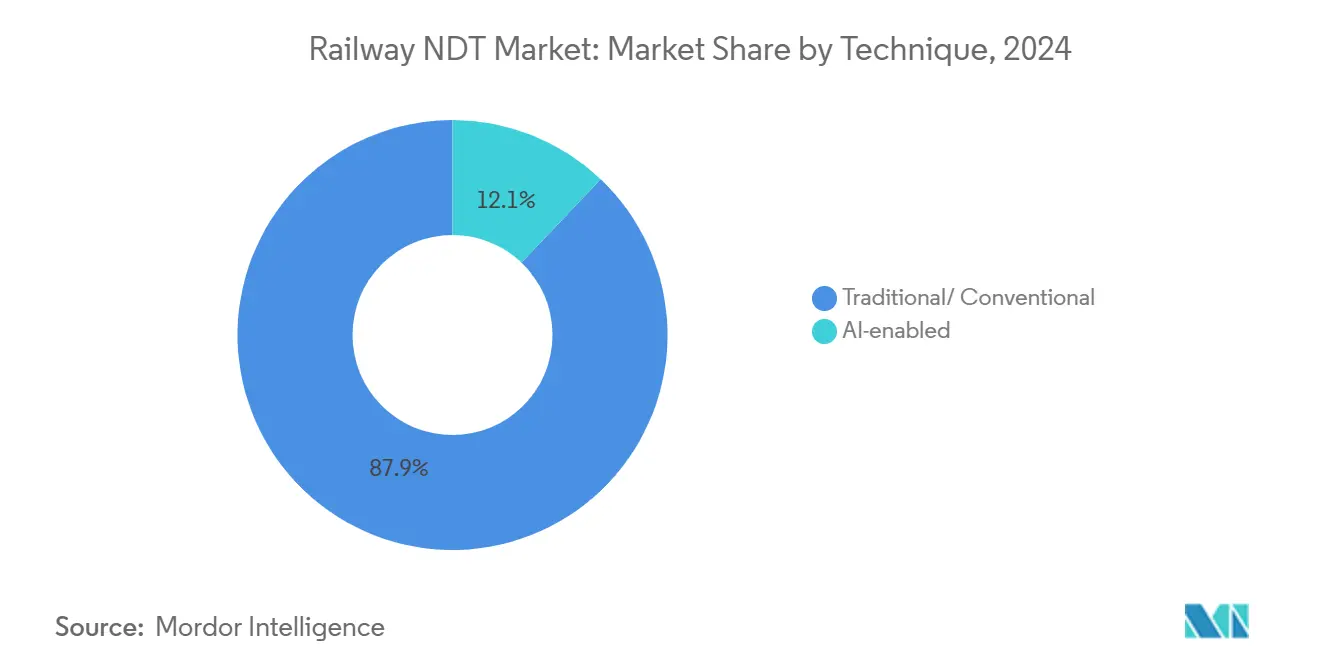

- Nach Technik dominierten traditionelle Ansätze im Jahr 2024 mit einem Anteil von 87,9 % der Größe des Eisenbahn ZfP Marktes; KI-gestützte Techniken sollen bis 2030 die höchste CAGR von 14,5 % erzielen.

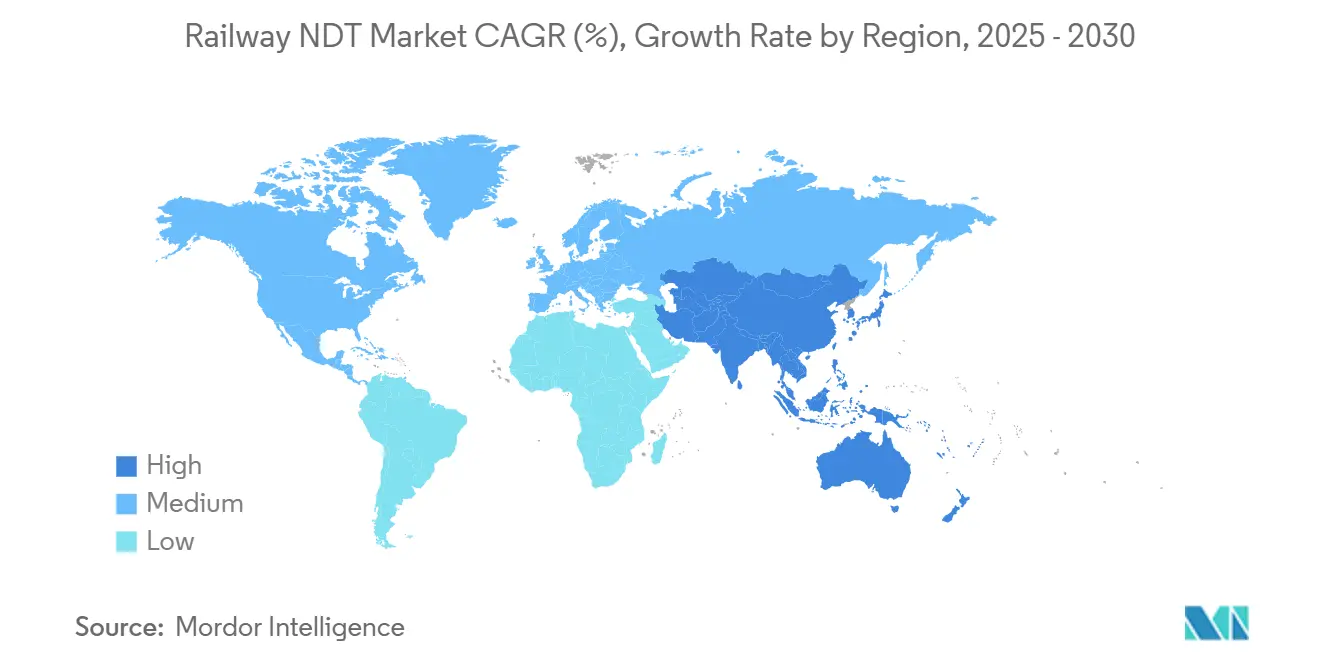

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2024 einen Anteil von 36,3 % am Eisenbahn ZfP Markt und soll über den Prognosehorizont mit einer CAGR von 7,1 % wachsen.

Globale Trends und Erkenntnisse im Eisenbahn ZfP Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in Hochgeschwindigkeitsbahnen | +1.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Instandhaltung von Schienenverkehrsanlagen | +1.2% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strengere Eisenbahnsicherheitsvorschriften weltweit | +0.9% | Global, mit unterschiedlichen Durchsetzungszeiträumen | Langfristig (≥ 4 Jahre) |

| Übergang zur zustandsbasierten Instandhaltung | +0.8% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Wasserstoffbetriebene Züge | +0.4% | Europa und Asien-Pazifik als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Einsatz von 5G-gestützten streckenseitigen Systemen | +0.6% | Zunächst entwickelte Märkte, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in Hochgeschwindigkeitsbahnen

Rekordhohe Infrastrukturausgaben verschärfen die Inspektionsanforderungen. China verpflichtete sich im Jahr 2024 zu 50 Milliarden USD für neue Hochgeschwindigkeitskorridore, während die Europäische Union 12 Milliarden EUR (13,6 Milliarden USD) für Netzwerkaufrüstungen bereitstellte.[1]Europäische Union, "Investitionsprogramm für das Transeuropäische Verkehrsnetz," ec.europa.euHochgeschwindigkeitsstrecken erfordern Inspektionszyklen, die mindestens dreimal häufiger sind als bei konventionellen Strecken, was zu einem jährlichen Servicebedarf von etwa 15.000 USD pro Kilometer führt, verglichen mit 4.000 USD auf Bestandsstrecken. Japans Erweiterungen des Shinkansen im Wert von 8 Milliarden USD bestätigen, dass selbst reife Märkte inkrementelles Wachstum fördern. Ultraschall- und Wirbelstromverfahren profitieren am meisten, da sie Mikrorisse und Ermüdungsmuster erkennen, die durch den Dauerbetrieb bei 300 km/h entstehen.

Digitalisierung von Instandhaltungsprogrammen für Schienenverkehrsanlagen

Betreiber integrieren IoT-Sensoren, 5G-Verbindungen und KI-Analytik, um von kalenderbasierter zu datengesteuerter Instandhaltung überzugehen. Die Einführung bei der Deutschen Bahn im Jahr 2024 auf 33.000 km Streckennetz reduzierte ungeplante Eingriffe um 23 % und senkte die Inspektionsausgaben um 15 %. Solche Plattformen treiben die Softwarekomponente voran und steigern die Nachfrage nach tragbaren Geräten, die Messwerte an zentrale Dashboards übertragen. Zustandsbasierte Verträge belohnen Betriebszeit statt Aufgabenerfüllung und drängen Lieferanten zu prädiktiven Algorithmen, die Anomalien Wochen vor manuellen Prüfungen erkennen.

Strengere Eisenbahnsicherheitsvorschriften weltweit

Die Bundesbehörde für Eisenbahnen der Vereinigten Staaten setzte ab 2024 verschärfte Ultraschallpläne für Dienste durch, die 125 Meilen pro Stunde überschreiten.[2]Bundesbehörde für Eisenbahnen, "Überarbeitete Gleissicherheitsstandards," fra.dot.govDie Technischen Spezifikationen für die Interoperabilität in Europa schreiben nun die Thermografie von Elektrokomponenten und die Schallemissionsüberwachung an tragenden Bauteilen vor. Die Harmonisierung durch den Internationalen Eisenbahnverband legt eine neue Grundlinie fest und sichert eine stabile Nachfrage, selbst wenn Investitionsbudgets gekürzt werden. Zertifizierte Anbieter mit Vollsortiment gewinnen Verhandlungsmacht, da Betreiber eine einzige Quelle für die Einhaltung von Vorschriften bevorzugen.

Übergang zu zustandsbasierten Wartungsverträgen

Network Rail erzielte im Jahr 2024 Kosteneinsparungen von 18 % und eine Gleisnutzbarkeit von 99,2 %, indem 20.000 Meilen Infrastruktur auf ergebnisbasierte Vereinbarungen umgestellt wurden. Das Modell ermutigt Lieferanten, eingebettete Sensoren zu installieren, die Datenerfassung zu automatisieren und das Leistungsrisiko über den gesamten Lebenszyklus der Anlage zu übernehmen. Kleinere Unternehmen finden die Investitionshürde hoch, was die Konsolidierung vorantreibt, da größere Gruppen Analytikspezialistinnen und -spezialisten übernehmen, um Kompetenzlücken zu schließen. Der Trend stärkt das Softwarewachstum und schafft eine Rückkopplungsschleife, bei der zuverlässige Prognosen weitere Vertragsgewinne ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensives Inspektionsrollmaterial | –1.1% | Global, stärkere Auswirkungen in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten ZfP-Technikern | –0.8% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Eisenbahnnormenlandschaft | –0.6% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Selbstdiagnostische Gleismaterialien | –0.4% | Zunächst entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensives Inspektionsrollmaterial

Die Anschaffung eines Multifunktions-Inspektionsfahrzeugs kann 15–20 Millionen USD kosten, ein Betrag, der die Budgets in Schwellenländern belastet.[3]Railway Gazette International, "Kostenanalyse von Inspektionsrollmaterial," railwaygazette.comBetreiber müssen zwischen der Verlängerung der Streckenlänge und der Modernisierung der Diagnoseflotten wählen, was die kurzfristige Einführung von Computertomografie- oder Thermografiesystemen einschränkt. Leasing mildert die Vorabkosten, erhöht jedoch die Betriebskosten über die Vertragslaufzeit. Die Kluft schafft einen Eisenbahn ZfP Markt mit zwei Geschwindigkeiten, bei dem fortschrittliche Techniken in entwickelten Regionen konzentriert sind, während grundlegende Ultraschallgeräte anderswo vorherrschen.

Mangel an zertifizierten ZfP-Technikern

Pensionierungen, alternde Bevölkerungsstrukturen und langsame Ausbildungszyklen haben die Talentlücke vergrößert, wobei unbesetzte Stellen im Jahr 2024 in Nordamerika und Europa um 35 % zunahmen. Ein neu zertifizierter Eisenbahntechniker benötigt in der Regel bis zu 24 Monate betreuter Praxis, bevor er sich für Aufgaben der Stufe II qualifiziert. Der Mangel begrenzt den Durchsatz selbst dann, wenn Ausrüstung verfügbar ist, was Lieferanten dazu veranlasst, automatisierte Scanner, Fernauswertungszentren und KI-Klassifizierung einzusetzen, um die manuelle Belastung zu verringern. Größere Unternehmen investieren in Akademien, doch die Versorgungsverzögerung wird voraussichtlich mittelfristig anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Dienstleistungen inmitten eines Software-Aufschwungs

Dienstleistungen machten im Jahr 2024 78,8 % des Eisenbahn ZfP Marktes aus, da Betreiber auf schlüsselfertige Inspektionspartnerschaften für die Einhaltung von Vorschriften und die Risikoübertragung angewiesen waren. Ausrüstungsaufrüstungen erhalten dennoch einen sekundären Ersatzzyklus aufrecht, insbesondere da Flotten veraltete Einfachfrequenz-Ultraschallgeräte zugunsten digitaler Multisensor-Wagen ausmustern. Der Softwareanteil, obwohl nur ein Bruchteil der Gesamtausgaben, wächst mit der schnellsten Rate von 11,4 % CAGR und spiegelt den Wandel der Branche von der Datenerfassung zur Dateninterpretation wider. Die Größenzuwächse des Eisenbahn ZfP Marktes hängen zunehmend von diesen KI-Dashboards ab, die Terabytes an Messwerten in umsetzbare Warnmeldungen verarbeiten, die Ausfallzeiten reduzieren.

Kontinuierliche Vertragseinnahmen geben Dienstleistungsführern vorhersehbare Cashflows und die Bilanzkraft, um in Cloud-Plattformen und Technikerausbildungsstätten zu investieren. Umgekehrt tendieren Ausrüstungsanbieter zu ergebnisbasierten Finanzierungsmodellen, bei denen Hardware, Software und Wartung in Abonnementmodelle gebündelt werden. Verbrauchsmaterialien, obwohl klein, verfolgen die zugrunde liegenden Testvolumina, da Magnetpulver, Eindringmittel und Koppelmittel regelmäßig aufgefüllt werden müssen. Zusammen stellen diese Dynamiken sicher, dass der Eisenbahn ZfP Markt dienstleistungszentriert bleibt, aber zunehmend softwaregestützt wird, was historische Grenzen zwischen den Akteuren der Wertschöpfungskette verwischt.

Nach Prüfmethode: Führerschaft der Ultraschallprüfung mit Beschleunigung der Wirbelstromprüfung

Die Ultraschallprüfung erfasste im Jahr 2024 einen Anteil von 27,5 % am Eisenbahn ZfP Markt und wird für Schienenkopf-, Schweiß- und Radinspektionen bevorzugt, die eine volumetrische Fehlergrößenbestimmung erfordern. Tragbare Phased-Array-Geräte und automatisierte Auffahrsysteme erweitern die Reichweite auf Weichen und Kreuzungen und erhalten eine gesunde Ersatznachfrage aufrecht. Die Wirbelstromprüfung, die einen kleineren Anteil ausmacht, ist der aufstrebende Star mit einer CAGR von 8,4 %, da sie hervorragend geeignet ist, Oberflächen- und oberflächennahe Risse zu erkennen, die unter Hochgeschwindigkeitsbelastungen entstehen. Ihre schnellen Abtastraten und der minimale Bedarf an Koppelmitteln machen sie ideal für streckenseitige Installationen entlang von 300-km/h-Korridoren.

Die Röntgenprüfung behält eine Nische in der Schweißnahtqualitätssicherung, während Magnetpulver- und Eindringprüfverfahren zur Inspektion von Achsen und Befestigungskomponenten eingesetzt werden. Die Schallemissionsprüfung gewinnt für die Brückenüberwachung an Bedeutung und bietet Echtzeit-Warnmeldungen für Risswachstum. Die Thermografie, gestärkt durch die weit verbreitete Elektrifizierung der Eisenbahn, findet Anwendung in der Diagnose von Oberleitungen und Leistungselektronik. Die Computertomografie bleibt aufgrund ihrer Kosten- und Durchsatzbeschränkungen auf Depots und Forschungs- und Entwicklungslabore beschränkt, bietet jedoch unübertroffene Einblicke für die Schadensanalyse komplexer Gussteile.

Nach Technik: Traditionelle Methoden dominieren, während KI aufsteigt

Konventionelle Verfahren wie manuelle Ultraschall-, Sicht- und Magnetpulverprüfung halten noch immer einen Anteil von 87,9 %, da Regulierungsbehörden bewährte Prozesse für sicherheitskritische Netze vorschreiben. Dokumentation, Vertrautheit der Techniker und vorhandener Kapitalstock stärken diese Führungsposition. KI-gestützte Lösungen expandieren jedoch mit einer CAGR von 14,5 % und integrieren maschinelles Lernen mit Robotik, um die Bildanalyse zu automatisieren, den Schweregrad von Defekten zu klassifizieren und Wachstumsraten vorherzusagen. Die Einführung beschleunigt sich dort, wo Betreiber fernorientierte Strategien verfolgen, die die Gleissperrzeit minimieren.

Hybride Arbeitsabläufe entstehen. Ein automatisierter Wagen führt den Scan durch, lädt Daten in eine Cloud-Engine hoch und sendet Ausnahmeberichte an einen zentralen Kontrollraum. Das Feldpersonal validiert dann nur markierte Hotspots, was Inspektionsstunden und Expositionsrisiken reduziert. Da Algorithmen Zertifizierung und Vertrauen gewinnen, wird erwartet, dass KI einen größeren Anteil der Genehmigungsentscheidungen übernimmt und eine unumkehrbare Wachstumstrajektorie innerhalb des Eisenbahn ZfP Marktes einschlägt.

Geografische Analyse

Die Region Asien-Pazifik bleibt das Gravitationszentrum des Eisenbahn ZfP Marktes. Die Region machte im Jahr 2024 36,3 % des globalen Umsatzes aus und wächst mit einer CAGR von 7,1 %, da China, Indien, Thailand und Indonesien Milliarden in neue Hochgeschwindigkeitskorridore, Doppelspurausbau und Elektrifizierung investieren. Allein Chinas Budget für 2024 stellte 50 Milliarden USD für neue Streckenkilometer bereit, was große wiederkehrende Inspektionsvolumina erzeugt. Indiens Nationaler Eisenbahnplan priorisiert moderne Signaltechnik, Gleisaufrüstung und dedizierte Güterrouten, die Ultraschall-, Wirbelstrom- und Thermografieabdeckung erfordern. Lokale Lieferanten bieten wettbewerbsfähige Preise, doch multinationale ZfP-Spezialisten gewinnen häufig Verträge, die globale Zertifizierungen und Mehrfachtechnologieflotten erfordern.

Europa belegt den zweiten Platz, gestützt durch die Finanzierung des Transeuropäischen Verkehrsnetzes der Europäischen Union, die eine rigorose grenzüberschreitende Sicherheitsharmonisierung vorschreibt. Die Ultraschallprüfung bleibt das Rückgrat, aber der Einsatz von Wirbelstrom- und Schallemissionsprüfungen nimmt entlang neu aufgerüsteter 200-km/h-Korridore in Spanien und Italien zu. Die reifen Betreiber der Region führen auch die Einführung von KI-Analytik an und nutzen standardisierte Datenformate, um die Leistung über nationale Grenzen hinweg zu vergleichen.

Nordamerika verzeichnet eine stetige Expansion, verankert durch robuste Güternetze und selektive Personenverkehrsaufrüstungen auf dem Nordostkorridor. Strenge Standards der Bundesbehörde für Eisenbahnen treiben nicht-diskretionäre Nachfrage an. Der Fünfjahresvertrag der Canadian National Railway auf Basis zustandsbasierter Instandhaltung veranschaulicht langzyklisches Outsourcing, das Rollmaterial, Software und Techniker in einem einzigen Servicepaket kombiniert. Naher Osten und Afrika sind zwar kleiner im Wert, bieten aber zweistellige Wachstumsnischen, da Saudi-Arabien und die Vereinigten Arabischen Emirate umfassende ZfP-Programme in neue Intercity- und Güterlinien einbetten. Afrikas Normalspurbahn-Bauprojekte in Kenia und Tansania schreiben zunehmend Ultraschall- und Sichtwerkzeuge während der Bauphase vor und legen damit den Grundstein für nachhaltige Aftermarket-Einnahmen.

Wettbewerbslandschaft

Der Eisenbahn ZfP Markt weist eine moderate Konzentration auf. Baker Hughes, MISTRAS Group, Olympus (Evident), SGS und Eddyfi Technologies verankern das obere Segment mit diversifizierten Portfolios, die von Handgeräten bis hin zu Cloud-Analytik reichen. Transaktionen wie Eddyfis Übernahme von Rail Technology International im Jahr 2025 veranschaulichen die Konsolidierung, die darauf abzielt, Hardware-Tiefe mit Software-Agilität zu verbinden. Baker Hughes investierte 45 Millionen USD in ein dediziertes Forschungszentrum und eine KI-fähige Ultraschalllinie, um seine Position bei Hochgeschwindigkeitsprojekten zu sichern.[4]Baker Hughes, "Ankündigung der Investition in Waygate Technologies," bakerhughes.com

Ergebnisbasierte Vereinbarungen verändern die Wettbewerbslandschaft: Anbieter garantieren nun die Verfügbarkeit von Anlagen, anstatt Tests durchzuführen, was den Kapitalbedarf erhöht und das Risikoengagement steigert. Kleinere regionale Unternehmen schwenken auf Subunternehmer-Nischen bei Verbrauchsmaterialien oder Technikervermietung um. Technologische Disruptoren konzentrieren sich auf Computer Vision, Drohnen und Edge-KI, die Fernüberwachung ermöglichen. Hindernisse bestehen jedoch weiterhin, da Betreiber Partner mit globalen Zertifizierungen und nachgewiesenen störungsfreien Bilanzen bevorzugen. Marktführer nutzen ihre Größe, um Forschungs- und Entwicklungskosten zu absorbieren und Ausbildungsakademien einzurichten, die den Technikermangel lindern und ihre Stellung bei Premiumverträgen festigen.

Regionale Fragmentierung bietet noch immer Einstiegspunkte. In Südostasien werden neue Eisenbahnprojekte häufig mit ZfP-Leistungen zusammen mit Tiefbauarbeiten ausgeschrieben, was temporäre Öffnungen für spezialisierte Unternehmen schafft. In Europa und Nordamerika hingegen begünstigen etablierte Rahmenbedingungen und Versicherungsauflagen die etablierten Anbieter. In den nächsten fünf Jahren werden strategische Allianzen zwischen Sensorherstellern und Softwareunternehmen voraussichtlich zunehmen und kombinierte Einheiten in die Lage versetzen, den wachsenden KI-gestützten Anteil des Eisenbahn ZfP Marktes zu erschließen.

Führende Unternehmen der Eisenbahn ZfP-Branche

MISTRAS Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation (Evident)

SGS SA

Bureau Veritas SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Baker Hughes Company verpflichtete sich zu 45 Millionen USD, um das Eisenbahnportfolio von Waygate Technologies zu erweitern, ein ZfP-Forschungszentrum in Deutschland zu errichten und mit europäischen Betreibern für Hochgeschwindigkeits-Ultraschall-Feldversuche zu kooperieren.

- August 2025: MISTRAS Group gewann einen Fünfjahresvertrag im Wert von 78 Millionen USD mit Canadian National Railway, der 32.000 km Streckennetz abdeckt, mit automatisierten Inspektionsfahrzeugen und Echtzeit-Dashboards, die darauf abzielen, Betriebsunterbrechungen um 35 % zu reduzieren.

- Juli 2025: Eddyfi Technologies übernahm Rail Technology International für 23 Millionen USD, stärkte damit das Wirbelstromangebot und vertiefte seine Kundenbasis in Europa und Nordamerika.

- Juni 2025: Olympus Corporation (Evident) führte OmniScan X4 ein, eine KI-gestützte Ultraschallplattform, die auf Eisenbahnanforderungen zugeschnitten ist und die Scanzeit durch automatische Defekterkennung um 40 % reduziert.

Umfang des globalen Eisenbahn ZfP Marktberichts

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Ausrüstung | ||

| Software | |||

| Dienstleistungen | |||

| Verbrauchsmaterialien | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Technik | Traditionell / Konventionell | ||

| KI-gestützt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Eisenbahn ZfP Markt im Jahr 2025, und mit welcher Rate wächst er?

Die Größe des Eisenbahn ZfP Marktes beträgt im Jahr 2025 489,2 Millionen USD und soll bis 2030 mit einer CAGR von 6,45 % auf 668,7 Millionen USD anwachsen.

Welche Region trägt den größten Anteil zur zerstörungsfreien Prüfung im Eisenbahnbereich bei?

Die Region Asien-Pazifik soll im Jahr 2024 mit einem Anteil von 36,3 % führen, angetrieben durch den Bau von Hochgeschwindigkeitsstrecken in China, Indien und Südostasien.

Welches Komponentensegment wächst am schnellsten?

Software ist die am schnellsten wachsende Komponente mit einer CAGR von 11,4 %, da Betreiber KI-Analytik für die vorausschauende Instandhaltung einsetzen.

Welche Prüfmethode gewinnt neben der Ultraschallprüfung an Bedeutung?

Die Wirbelstromprüfung entwickelt sich mit einer CAGR von 8,4 % rasch, da sie hervorragend geeignet ist, Oberflächenrisse auf Hochgeschwindigkeitsbahnstrecken zu erkennen.

Warum sind KI-gestützte Techniken für zukünftige Inspektionsstrategien wichtig?

KI-Systeme automatisieren die Defekterkennung und sagen Ausfallzeiträume voraus, reduzieren manuelle Arbeitsbelastungen und verhindern ungeplante Betriebsunterbrechungen.

Was ist die größte Herausforderung, die das kurzfristige Wachstum einschränkt?

Ein Mangel an zertifizierten Technikern und die hohen Kapitalkosten moderner Inspektionsrollmaterialien hemmen die kurzfristige Expansion, insbesondere in Entwicklungsmärkten.

Seite zuletzt aktualisiert am: