Marktgröße und Marktanteil der zerstörungsfreien Prüfung (ZfP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

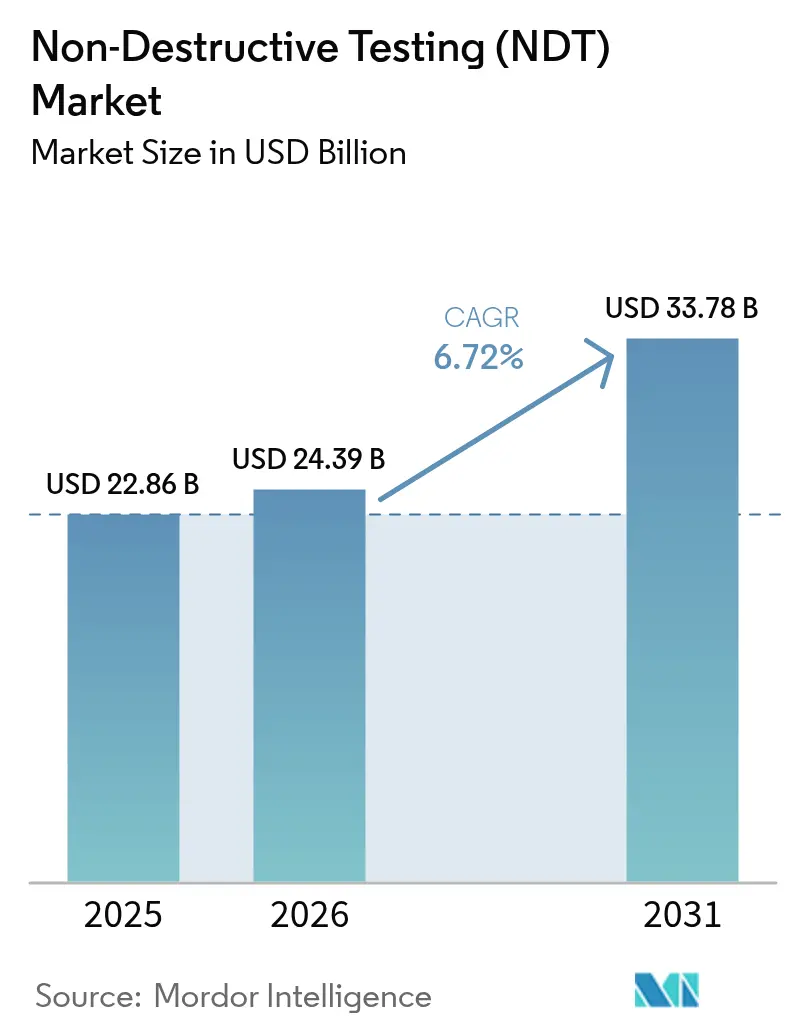

| Marktgröße (2026) | 24.39 Milliarden US-Dollar |

| Marktgröße (2031) | 33.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der zerstörungsfreien Prüfung (ZfP) von Mordor Intelligence

Der Markt für zerstörungsfreie Prüfung wurde im Jahr 2025 auf 22,86 Milliarden USD bewertet und wird voraussichtlich von 24,39 Milliarden USD im Jahr 2026 auf 33,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Verschärfte globale Sicherheitsvorschriften, der beschleunigte Ersatz alternder Anlagen und die rasche Einführung KI-gestützter Diagnoseplattformen verlagern die zerstörungsfreie Werkstoffprüfung von der reaktiven Fehlersuche hin zum prädiktiven Asset-Management. Regulierungsbehörden in Nordamerika und Europa schreiben nun häufigere Inspektionen für Druckbehälter, Pipelines, Flugzeugstrukturen und Kernreaktoren vor, was eine stetige Nachfragebasis sichert. Gleichzeitig verkürzen KI-gestützte Analysen Inspektionszyklen, reduzieren die Datenverarbeitungszeit erheblich und schaffen neue abonnementbasierte Umsatzströme für Softwareanbieter. Dienstleister reagieren darauf, indem sie tragbare Phased-Array- und digitale Röntgenausrüstung mit Cloud-Analysen kombinieren, was die Produktivität steigert und die Gesamtinspektionskosten senkt. Die Konsolidierung durch Fusionen und Übernahmen nimmt zu, da integrierte Marktteilnehmer bestrebt sind, Hardware, Software und zertifiziertes Personal zu schlüsselfertigen Angeboten zu bündeln, die die Einhaltung von Vorschriften für Endnutzer vereinfachen.

Wichtigste Erkenntnisse des Berichts

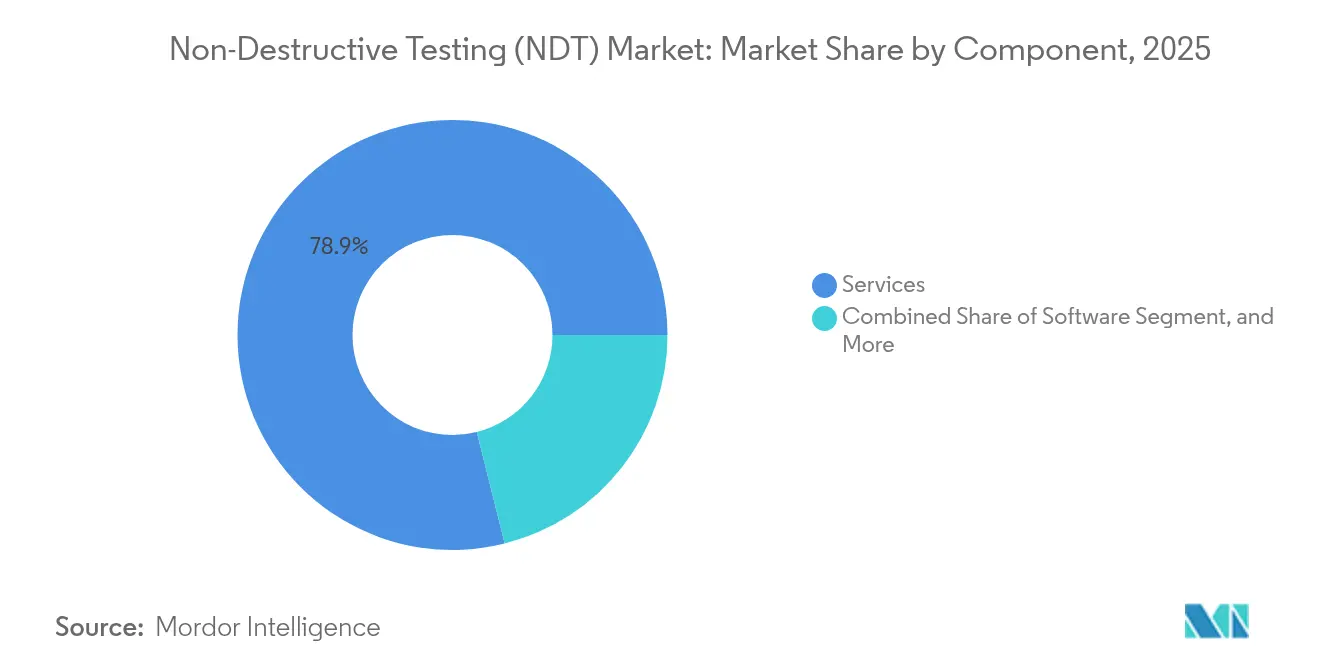

- Nach Komponenten führten Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 78,90 % am Markt für zerstörungsfreie Prüfung, während Software bis 2031 voraussichtlich mit einer CAGR von 11,71 % wachsen wird.

- Nach Prüfverfahren erfasste die Ultraschallprüfung im Jahr 2025 einen Marktanteil von 27,95 % am Markt für zerstörungsfreie Prüfung; die Wirbelstromprüfung wird bis 2031 voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 9,07 %.

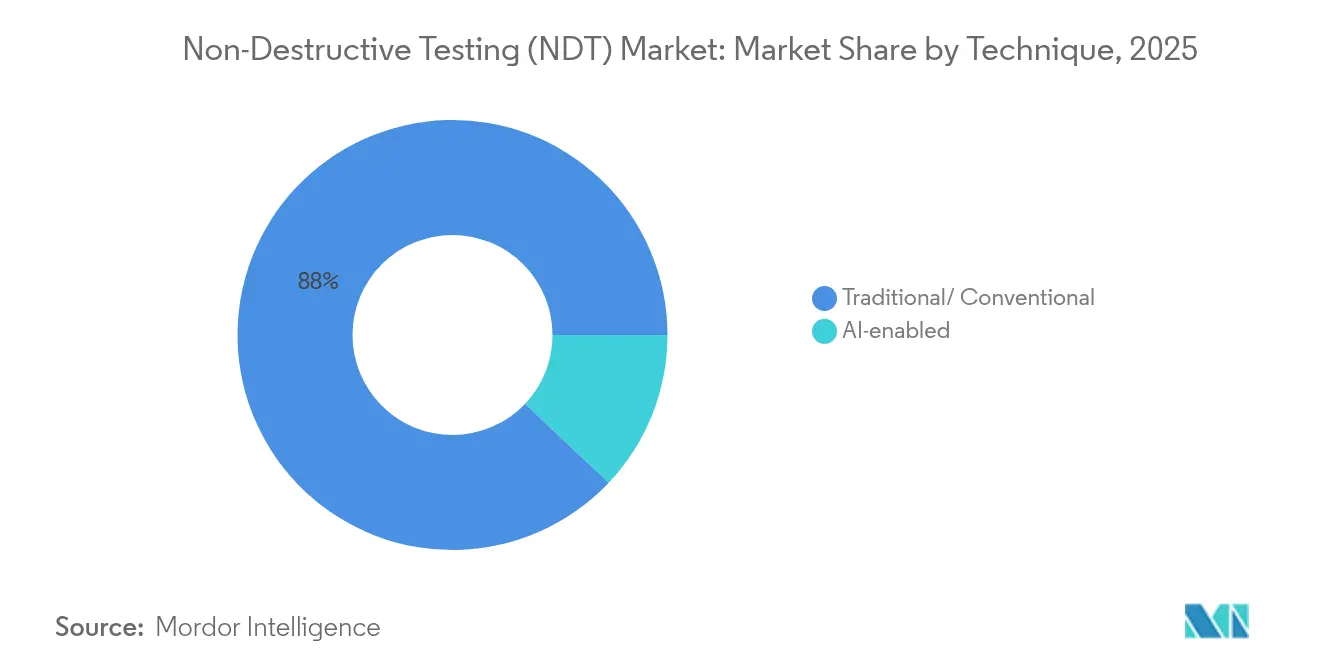

- Nach Technik erfasste Traditionell/Konventionell im Jahr 2025 einen Marktanteil von 87,95 % am Markt für zerstörungsfreie Prüfung; die KI-gestützte Technik wird bis 2031 voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 14,38 %.

- Nach Endverbrauchsbranche hielt der Öl- und Gassektor im Jahr 2025 einen Anteil von 25,50 % an der Marktgröße der zerstörungsfreien Prüfung, während die Automobil- und Transportsektoren voraussichtlich mit einer CAGR von 8,92 % bis 2031 wachsen werden.

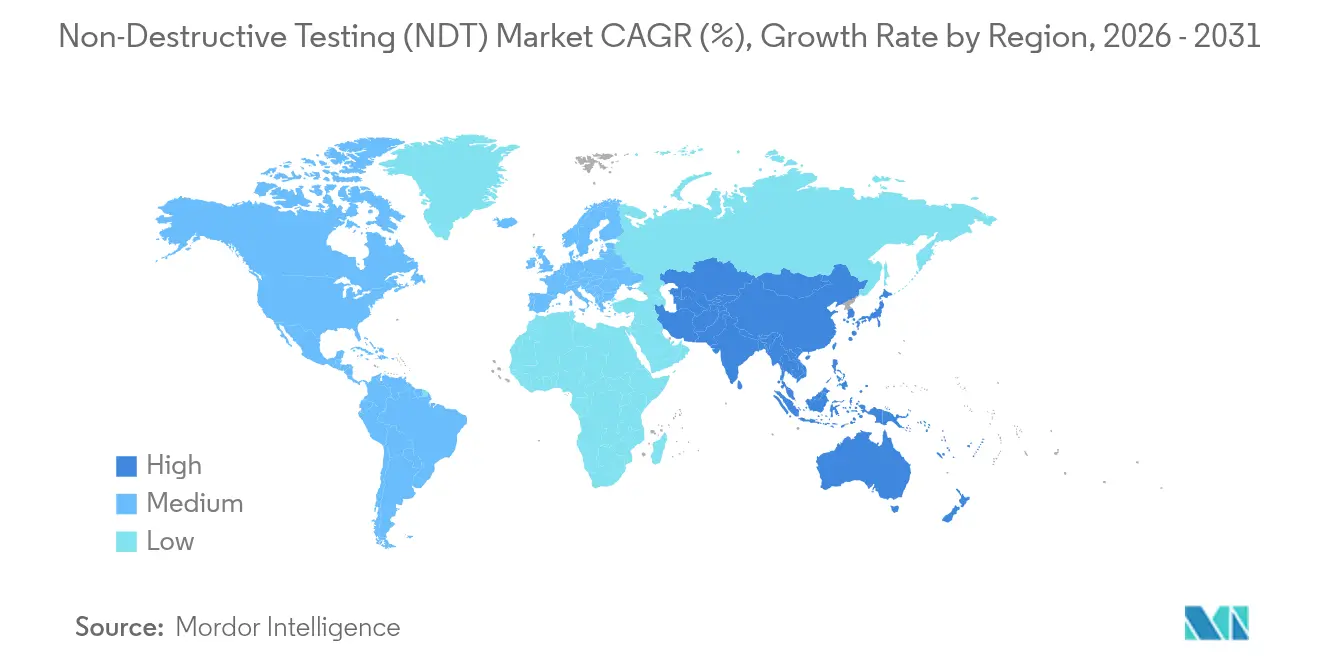

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 36,30 % am Markt für zerstörungsfreie Prüfung, während der asiatisch-pazifische Raum voraussichtlich die höchste regionale CAGR von 7,61 % von 2025 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zerstörungsfreie Prüfung (ZfP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strengere Sicherheits- und Qualitätsvorschriften | +1.8% | Global, mit der stärksten Wirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklus alternder Infrastruktur | +1.5% | Nordamerika und Europa als Kernregionen, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung von Offshore-Öl- und Gasprojekten | +1.2% | Naher Osten und Afrika, Nordsee, Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Einführung tragbarer Phased-Array- und digitaler Röntgenausrüstung | +1.0% | Global, mit früher Übernahme in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Defektanalyseplattformen | +0.9% | Nordamerika und Europa sind frühe Anwender, der asiatisch-pazifische Raum folgt | Mittelfristig (2–4 Jahre) |

| QA-Anforderungen für die additive Fertigung | +0.7% | Luft- und Raumfahrtzentren in Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Sicherheits- und Qualitätsvorschriften treiben compliance-gesteuertes Wachstum

Regulierungsbehörden wie die Amerikanische Gesellschaft der Maschinenbauingenieure, die Nuklearregulierungskommission und die Bundesluftfahrtbehörde haben ihre Vorschriften im Jahr 2024 aktualisiert, die nun häufigere und umfassendere zerstörungsfreie Prüfungen von Druckbehältern, Reaktorkomponenten und Verbundflugzeugteilen vorschreiben.[1]Bundesluftfahrtbehörde, "Aktualisierungen des Flugzeugwartungsprotokolls für Verbundwerkstoffe," faa.gov Diese strengeren Vorschriften haben Kaufentscheidungen von Ermessensausgaben zu obligatorischer Compliance verschoben, was eine Grundnachfrage auch in Abschwungphasen sichert. Die obligatorische Verwendung von Phased-Array-Ultraschall für Hochtemperatur-Druckbehälter in Verbindung mit Regeln zur digitalen Aufzeichnung veranlasst Anlagenbetreiber, ihre Geräteflotten zu modernisieren. Dienstleister profitieren von mehrjährigen Inspektionsverträgen, die die Umsatzvorhersehbarkeit verbessern. Gerätehersteller profitieren durch beschleunigte Ersatzverkäufe und wiederkehrende Software-Abonnements, die an Code-Compliance-Updates geknüpft sind. Da weitere Rechtsgebiete ihre Normen an US-amerikanische und europäische Standards angleichen, erweitert sich der Einfluss dieses Treibers und verstärkt einen langfristigen Wachstumsimpuls für den Markt für zerstörungsfreie Prüfung.

Erneuerungszyklus alternder Infrastruktur beschleunigt die Inspektionsnachfrage

Mehr als 40 % der nordamerikanischen Brücken überschreiten nun ihre Entwurfslebensdauer, während in den 1960er Jahren verlegte Pipelines kritische Inspektionsintervalle erreichen. Lebensverlängerungsprogramme für in den 1970er Jahren in Betrieb genommene Kernkraftwerke erfordern umfangreiche Ultraschallbehälterscans, bevor die Betriebsgenehmigung erneuert werden kann. Der daraus resultierende Inspektionsrückstand treibt eine Rekordnachfrage nach Hochdurchsatz-Prüfdienstleistungen, intelligenten Molchwerkzeugen und automatisierten Datenanalysen. Da Infrastrukturausfälle hohe soziale und wirtschaftliche Kosten verursachen, setzen Regulierungsbehörden strenge Inspektionskalender durch, die Anlagenbetreiber nicht aufschieben können. Dieser säkulare Trend sichert langfristige Planbarkeit für Umsätze aus ZfP-Dienstleistungen und regt Investitionen in tragbare Ausrüstungen an, die die Produktivität am Standort verbessern. Da asiatisch-pazifische Versorgungsunternehmen ähnliche Modernisierungszyklen einleiten, steigen die globalen Nachfragekurven weiter an.

Ausweitung von Offshore-Öl- und Gasprojekten treibt Subsea-ZfP-Innovationen

Tiefwasserentwicklungen im Golf von Mexiko, in der Nordsee und vor der Küste Afrikas erfordern Inspektionssysteme, die in Tiefen von mehr als 3.000 Metern unter extremem Druck arbeiten können. Unternehmen wie Oceaneering setzen ferngesteuerte Unterwasserfahrzeuge ein, die mit Ultraschall-, Wirbelstrom- und akustischen Emissionssensoren ausgestattet sind und eine kontinuierliche Überwachung von Pipelines und Steigleitungen ohne kostspielige Produktionsunterbrechungen ermöglichen.[2]Oceaneering International, "Jahresbericht 2024," oceaneering.com Schwimmende Produktionsplattformen erzeugen dynamische Ermüdungsbeanspruchungen, die eine Echtzeit-Strukturzustandsüberwachung erfordern, und treiben damit die Grenzen der Sensorfusion und Datentelemetrie voran. Diese anspruchsvollen Umgebungen erzielen Premiumservicepreise, die die Segment-Rentabilität steigern. Lieferanten, die in für den Unterwassereinsatz qualifizierte Hardware und KI-gestützte Bildanalysen investieren, sichern sich Pioniervorteile, da die globalen Offshore-Kapitalausgaben wieder anziehen.

Einführung tragbarer Phased-Array- und digitaler Röntgenausrüstung transformiert Feldeinsätze

Fortschritte bei Akkulaufzeit, Detektorempfindlichkeit und drahtloser Konnektivität haben handgehaltene Phased-Array- und digitale Röntgengeräte für abgelegene Einsatzorte einsatzfähig gemacht. Die Belichtungszeiten wurden um bis zu 90 % verkürzt, sodass Techniker mehr Schweißnähte pro Schicht scannen können und dabei niedrigere Strahlenschutzgrenzen einhalten. Echtzeit-Cloud-Uploads ermöglichen es zentralen Experten, Ergebnisse sofort zu verifizieren, was die Projektdurchlaufzeiten erheblich verkürzt und den Nachbearbeitungsbedarf minimiert. Tragbare Geräte erweitern auch den Zugang in Schwellenländern, in denen feste Labore selten sind, und vergrößern damit den adressierbaren Markt für zerstörungsfreie Prüfung. Gerätehersteller nutzen Analyse-Abonnements und Kalibrierungsdienste zur Generierung laufender Einnahmen, während Anlagenbetreiber von schnelleren Entscheidungszyklen und reduzierter Ausfallzeit profitieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten automatisierter ZfP-Systeme | -1.2% | Global, mit der stärksten Wirkung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Technikern | -1.0% | Nordamerika und Europa am stärksten betroffen, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datensouveränitätshindernisse | -0.8% | Global, mit regionalen Regulierungsunterschieden | Kurzfristig (≤ 2 Jahre) |

| ESG-Gegenwind bei Röntgenstrahlungsabfällen | -0.5% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten automatisierter ZfP-Systeme begrenzen die Einführung in preissensiblen Märkten

Vollautomatisierte Phased-Array-Scanner können 200.000–500.000 USD kosten, ein Preispunkt, der die Budgets kleiner und mittelgroßer Dienstleistungsunternehmen belastet. Jährliche Kalibrierungen, Software-Lizenzen und Schulungen verdoppeln die Gesamtbetriebskosten über die Lebensdauer und verlängern die Amortisationszeiträume. In Schwellenländern mit niedrigeren Arbeitskosten bevorzugen Betreiber häufig manuelle Inspektionen trotz längerer Zykluszeiten, was die Durchdringung hochmargiger automatisierter Lösungen verlangsamt. Kleinere Anbieter ohne Kapitalskalierung haben Schwierigkeiten, wettbewerbsfähig zu bleiben, was die Marktkonsolidierung beschleunigt. Bis Finanzierungsinstrumente oder Geräteleasing-Modelle reifen, wird dieses Hemmnis die Einführung weiterhin dämpfen, insbesondere außerhalb der hochpreisigen Energie- und Luft- und Raumfahrtsegmente.

Mangel an zertifizierten Technikern schränkt das Marktentwicklungspotenzial ein

Die Amerikanische Gesellschaft für zerstörungsfreie Prüfung meldete im Jahr 2024 einen Rückgang der neuen Level-II-Zertifizierungen um 15 %, trotz eines Anstiegs der Branchennachfrage um 8 %, was die Arbeitskräftelücke vergrößerte.[3]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, "Jahresbericht der ASNT-Zertifizierungsstatistiken," asnt.org Da etwa 30 % der derzeitigen Belegschaft innerhalb eines Jahrzehnts in den Ruhestand treten werden, besteht das Risiko, dass die Servicekapazität hinter dem Projektbedarf zurückbleibt. Zweijährige Ausbildungszyklen für fortgeschrittene Techniken wie die Computertomographie bedeuten, dass das Defizit nicht schnell behoben werden kann. Die Knappheit treibt Lohninflation, die die Margen der Dienstleister erodiert und die Vorlaufzeiten für Anlagenbetreiber verlängert. Während KI-gestützte Defekterkennung die Interpretationsarbeitslast reduziert, bleibt eine zertifizierte menschliche Aufsicht für die Code-Compliance obligatorisch, was die Möglichkeiten zur Automatisierung zur Überwindung des Hemmnisses kurzfristig begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software stört eine dienstleistungsorientierte Struktur

Dienstleistungen hielten 78,90 % des Umsatzes im Jahr 2025, doch der Software-Anteil wird voraussichtlich mit einer CAGR von 11,71 % wachsen und damit einen neuen Wertschöpfungsbogen für den Markt für zerstörungsfreie Prüfung setzen. KI-gestützte Bilderkennungsmaschinen wandeln Terabytes von Scan-Daten innerhalb von Minuten in verwertbare Wartungserkenntnisse um und verändern die Serviceökonomie von stundenbasierter Abrechnung hin zu ergebnisbasierter Preisgestaltung. Gerätehersteller bündeln nun Cloud-Analysen mit Hardware und integrieren jährliche Abonnements, die den Umsatz über den Erstkauf hinaus ausdehnen. Der Anstieg von Edge-Computing-Modulen ermöglicht Echtzeit-Analysen an Inspektionsstandorten, mindert Bedenken hinsichtlich der Datensouveränität und reduziert Bandbreitenkosten.

Der Aufstieg der Software verdrängt keine Feldarbeitskräfte, sondern definiert die Aufgabenverteilung neu. Techniker erfassen schneller Daten von höherer Qualität, während zentrale Analysten KI-generierte Markierungen validieren und compliance-fähige Berichte erstellen. Das Modell reduziert Feldüberstunden, erhöht die Flottenauslastung und schafft neue wiederkehrende Einnahmen für Plattformanbieter. Da Regulierungsbehörden digital signierte Berichte akzeptieren, gewinnt die Branche für zerstörungsfreie Prüfung sowohl an Geschwindigkeit als auch an Nachprüfbarkeit, was die zentrale Rolle von Software in modernen Inspektionsabläufen unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfverfahren: Ultraschalldominanz trifft auf Wirbelstromimpuls

Ultraschallverfahren machten im Jahr 2025 27,95 % des Marktanteils für zerstörungsfreie Prüfung aus, aufgrund ihrer Vielseitigkeit bei der Inspektion von Schweißnähten, Schmiedeteilen und Verbundwerkstoffen. Erweiterte Phased-Array-Konfigurationen ermöglichen eine schnelle Korrosionskartierung und volumetrische Fehlerbewertung ohne Demontage von Ausrüstung. Die Wirbelstromprüfung wird jedoch bis 2031 voraussichtlich mit einer CAGR von 9,07 % wachsen, getrieben durch ihre Fähigkeit, Mikrorisse in leitfähigen Materialien zu erkennen, die in Luft- und Raumfahrtverbundwerkstoffen und additiv gefertigten Teilen verwendet werden.

Verbessertes Sondendesign und Mehrfrequenzarrays bieten nun tiefere Eindringtiefe und schnelleres Scannen, was die historische Dominanz des Ultraschalls bei der Dünnwandinspektion herausfordert. Gleichzeitig spielt die digitale Röntgenprüfung weiterhin eine entscheidende Rolle bei der Validierung von Pipeline-Schweißnähten, und die Magnetpulverprüfung bleibt unverzichtbar für die Erkennung von Oberflächenfehlern in ferromagnetischen Bauteilen. Zusammen stellen diese komplementären Verfahren sicher, dass Anlagenbetreiber je nach Fehlertyp und Werkstoff ein ausgewogenes Werkzeugset einsetzen, das Geschwindigkeit, Empfindlichkeit und regulatorische Akzeptanz verbindet.

Nach Technik: KI-gestützte Plattformen fordern konventionelle Abläufe heraus

Traditionelle Ansätze machen weiterhin 87,95 % der aktuellen Anwendungen aus, aber KI-gestützte Techniken entwickeln sich mit einer prognostizierten CAGR von 14,38 %, was den steilsten Anstieg im Markt für zerstörungsfreie Prüfung markiert. Machine-Learning-Modelle, die auf Millionen kommentierter Fehlerbild-Datensätze trainiert wurden, erreichen oder übertreffen unter Laborbedingungen die menschliche Fehlererkennungswahrscheinlichkeit. Prädiktive Analyseplattformen korrelieren historische Inspektionsdaten mit Betriebsparametern zur Prognose von Ausfallwahrscheinlichkeiten und ermöglichen zustandsbasierte Wartung. In tragbaren Instrumenten integrierte Edge-Prozessoren führen Algorithmen lokal aus, was Latenz eliminiert und sensible Daten schützt.

Die Einführung beschleunigt sich in volumenintensiven Kontexten wie Elektrofahrzeug-Batterieschweißnähten, bei denen Tausende von Verbindungen pro Fahrzeug gescannt werden müssen. Regulatorische Rahmenbedingungen erfordern weiterhin eine menschliche Genehmigung, aber Arbeitsstunden verlagern sich von der Fehlersuche zur Validierung, was den Durchsatz steigert. Frühe Anwender berichten von Kosteneinsparungen von bis zu 30 % bei Inspektionen und einer Verringerung ungeplanter Ausfallzeiten, was das disruptive Potenzial von KI im gesamten Markt für zerstörungsfreie Prüfung unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Automobilaufschwung fordert Öl- und Gasvorherrschaft heraus

Öl und Gas trugen 2025 mit 25,50 % zum Umsatz bei, unterstützt durch vorgeschriebene Pipeline- und Druckbehälterinspektionen, die die Anforderungen an Prüfung, Inspektion und Zertifizierung (TIC) im Öl- und Gassektor weiter stärken. Der Automobil- und Transportsektor verzeichnet jedoch das stärkste Wachstum mit einem CAGR von 8,92 %, angetrieben durch das Schweißen von Elektrofahrzeug-Batteriegehäusen, leichte Verbundstoffchassis und Anwendungen mit hochfestem Stahl. Jedes Batteriemodul enthält Hunderte von Laserschweißnähten, die einer Ultraschall- oder Röntgenvalidierung bedürfen, um elektrische Kontinuität und Crashsicherheit zu gewährleisten. Parallel dazu erfordert die Erkennung von wasserstoffinduzierter Rissbildung in hochfesten Stählen Wirbelstromsonden mit höherer Frequenz.

Die Segmente Luft- und Raumfahrt, Verteidigung sowie erneuerbare Energien weiten ebenfalls ihre Prüfaktivitäten aus, was den Bedarf an komplexen Verbundstrukturen und additiv gefertigten Bauteilen widerspiegelt, die eine Auflösung im Mikrometerbereich erfordern. Fertigungs- und Schwerindustrieanlagen setzen inline-Sensoren für die zerstörungsfreie Prüfung zur Echtzeit-Qualitätskontrolle ein, integrieren die Inspektion direkt in die Produktionslinien und erweitern damit die Marktgröße für zerstörungsfreie Prüfung weiter.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 36,30 %, getrieben durch ausgereifte regulatorische Aufsicht, alternde Infrastruktur und frühe KI-Einführung. Die große installierte Basis der Region an Druckbehältern, Pipelines und Flugzeugstrukturen sichert stetige Inspektionsvolumina, während Öl- und Gasunternehmen fortschrittliche Robotermolche finanzieren, um die Lebensdauer ihrer Anlagen zu verlängern. Staatliche Zuschüsse zur Unterstützung von Lebensverlängerungsprogrammen für Kernkraftwerke stützen auch die Nachfrage nach volumetrischen Ultraschallscans.

Europa liegt leicht zurück, profitiert jedoch von strengen Sicherheitsrichtlinien und dem Druck der Europäischen Union für Projekte im Bereich erneuerbarer Energien im Rahmen des Green Deal. Windturbinenblattinspektionen, die Überwachung von Verbundrotordefekten und Wasserstoff-Pipeline-Pilotprojekte stärken gemeinsam den regionalen Markt für zerstörungsfreie Prüfung. Laufende Modernisierungen von Kernreaktoren in Frankreich und dem Vereinigten Königreich treiben den Abschluss langfristiger Inspektionsverträge voran, während ESG-Bedenken den Übergang von Film- zu Digitalradiographie zur Reduzierung gefährlicher Abfallmengen beschleunigen.

Der asiatisch-pazifische Raum liefert den stärksten Vorwärtsimpuls mit einer CAGR von 7,61 %, getrieben durch massive Infrastrukturprojekte in China und Indien sowie eine expandierende Luft- und Raumfahrt- und Halbleiterfertigung. Die Regierungen Japans und Südkoreas passen lokale Vorschriften an ASME- und IEC-Standards an und erhöhen damit die Rigorosität der Inspektionen. Aufstrebende südostasiatische Volkswirtschaften verlassen sich häufig auf internationale Zertifizierungsunternehmen für die Compliance, was Chancen für globale Unternehmen bietet. Belt-and-Road-Pipeline-Netzwerke treiben die Nachfrage nach intelligentem Molchen, während neue Werften in der Region Magnetpulver- und Phased-Array-Inspektionen großer Rumpfschweißnähte erfordern.

Der Nahe Osten und Afrika profitieren von Offshore-Öl- und Gasinvestitionen und der Erweiterung petrochemischer Anlagen. Unterwasserprojekte im Roten Meer und vor der Küste Westafrikas erfordern für die Tiefsee qualifizierte Inspektionstechnologien. Politische Instabilität in bestimmten Ländern kann Projekte verzögern, was Volatilität in regionale Prognosen einbringt, aber auch Premiummargenwenn Projekte unter verkürzten Zeitplänen voranschreiten. Lateinamerika verzeichnet moderates Wachstum, konzentriert auf brasilianische Pre-Salt-Entwicklungen und mexikanische Raffinerieaufrüstungen, die beide hochspezifische zerstörungsfreie Prüfungen erfordern.

Wettbewerbslandschaft

Der Markt für zerstörungsfreie Prüfung bleibt mäßig fragmentiert, wobei regionale Spezialisten neben diversifizierten multinationalen Unternehmen koexistieren. Skalenvorteile treiben eine Welle von Fusionen an, da Unternehmen Hardware, Software und zertifiziertes Personal in schlüsselfertige Pakete bündeln möchten. Eddyfi Technologies' Übernahme von NDT Global im Januar 2025 schuf ein kombiniertes Pipeline-Integritäts-Kraftwerk, das nun Ultraschall-, Wirbelstrom- und akustische Emissionslösungen auf fünf Kontinenten anbietet. Acuren und NV5 fusionierten im Dezember 2024 und bildeten eine Plattform mit einem kombinierten Umsatz von 2 Milliarden USD, die Inspektion mit Ingenieurberatung integriert, um auf große Infrastrukturrehabilitationsaufträge zu bieten.[4]Acuren Inspection, "Abschluss der Fusion mit NV5 Global," acuren.com

Technologieführerschaft hängt von KI-Analysen und Automatisierung ab. Baker Hughes stellte im Oktober 2024 seine prädiktive Pipeline-Analyse-Suite vor, die maschinelles Lernen nutzt, um die Restlebensdauer zu berechnen und Wartungsintervalle zu optimieren. Sonatest's tragbares Phased-Array-Gerät mit integrierter Defekterkennung veranschaulicht die Fusion von Hardware und Software, die die Interpretationszeit im Feld erheblich verkürzt. Unterwasserspezialisten wie Oceaneering erweitern ihre Fähigkeiten durch gezielte Übernahmen und ergänzen Tiefseeroboterflotten und Hochbandbreiten-Datenleitungen für Ultra-Tiefseeprojekte.

Der Wettbewerb verlagert sich auch zunehmend auf Lebenszykluspartnerschaften statt auf Einzelaufträge. Anlagenbetreiber fordern integrierte Inspektion, Datenanalyse und regulatorische Berichterstattung auf mehrjährigen Rahmenverträgen. Lieferanten, die zertifizierte Techniker schnell entsenden, KI-gestützte Analysen liefern und die Compliance garantieren können, verfügen über Preissetzungsmacht. Markteintrittsbarrieren steigen mit jeder neuen Normrevision und begünstigen etablierte Marktteilnehmer, die sich Akkreditierungsaudits und kontinuierliche Personalschulungen leisten können. Dennoch schnitzen innovative Startups, die sich auf Cloud-Analysen oder miniaturisierte Sensoren konzentrieren, weiterhin Nischen, indem sie Technologien an größere Integratoren lizenzieren.

Marktführer in der Branche der zerstörungsfreien Prüfung (ZfP)

Baker Hughes Company

MISTRAS Group, Inc.

SGS SA

Intertek Group plc

Applus+ Services, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Eddyfi Technologies schloss die Übernahme von NDT Global GmbH ab und schuf eine kombinierte Einheit mit erweiterten Pipeline-Inspektionskapazitäten und einer breiteren geografischen Reichweite in Europa und dem Nahen Osten.

- Dezember 2024: Acuren Inspection gab seine Fusion mit NV5 Global bekannt, um eine kombinierte Inspektions- und Ingenieurdienstleistungsorganisation mit einem Umsatz von 2 Milliarden USD zu bilden.

- November 2024: Oceaneering International erwarb die Unterwasser-Inspektionssparte der GDi Group für 45 Millionen USD und erweiterte damit die Tiefsee-ZfP-Fähigkeiten.

- Oktober 2024: Baker Hughes startete eine KI-gestützte Pipeline-Inspektionsanalyseplattform, die Ausfallwahrscheinlichkeiten prognostiziert und die Wartungsplanung optimiert.

Studienumfang des globalen Marktberichts zur zerstörungsfreien Prüfung (ZfP)

Die zerstörungsfreie Prüfung (ZfP) bewertet Werkstoff-, Bauteil- oder Systemeigenschaften, ohne Schaden anzurichten. Sie ist in der Luft- und Raumfahrt-, Automobil-, Bau- und Fertigungsindustrie von zentraler Bedeutung. ZfP erkennt in erster Linie Fehler wie Risse, Hohlräume und Einschlüsse und kann Werkstoffdicke, Metallhärte und Verbundwerkstoffeigenschaften messen. Die Studie überwacht den weltweit durch den Verkauf des Marktes für zerstörungsfreie Prüfung generierten Umsatz.

Der Markt für zerstörungsfreie Prüfung ist segmentiert nach Typ (Ausrüstung, Dienstleistung), nach Technologie (Röntgenprüfung, Ultraschallprüfung, Magnetpulverprüfung, Eindringprüfung, Sichtprüfung und Wirbelstromprüfung, sonstige Prüftechnologien), nach Endverbrauchsbranche (Öl und Gas, Energie und Strom, Bauwesen, Automobil und Transport, Luft- und Raumfahrt, Verteidigung, sonstige Endverbrauchsbranchen) sowie nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas], Asien-Pazifik [China, Japan, Indien, Rest des asiatisch-pazifischen Raums], Lateinamerika [Brasilien, Argentinien, Mexiko, Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrikas]). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell/Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bauwesen und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Ausrüstung | ||

| Software | |||

| Dienstleistungen | |||

| Verbrauchsmaterialien | |||

| Nach Prüfverfahren | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Technik | Traditionell/Konventionell | ||

| KI-gestützt | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwermaschinenbau | |||

| Bauwesen und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für zerstörungsfreie Prüfung bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 33,78 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten im Bereich der zerstörungsfreien Prüfung?

Software wächst mit einer CAGR von 11,71 %, da KI-Analysen an Bedeutung gewinnen.

Warum gewinnt der asiatisch-pazifische Raum die Aufmerksamkeit von ZfP-Anbietern?

Massive Infrastrukturprogramme in China und Indien steigern die Nachfrage und treiben eine regionale CAGR von 7,61 %.

Wie verändern KI-Plattformen die Inspektionsökonomie?

Maschinelles Lernen reduziert die Datenanalysezeit, ermöglicht prädiktive Wartung und senkt die Gesamtinspektionskosten.

Welches Prüfverfahren hat derzeit den größten Marktanteil?

Die Ultraschallprüfung führt mit 27,95 % des Umsatzes im Jahr 2025.

Welches wesentliche Hemmnis könnte die Technologieeinführung verlangsamen?

Die hohen Kapitalkosten automatisierter Systeme begrenzen die Einführung bei kleineren Dienstleistern, insbesondere in Schwellenländern.

Seite zuletzt aktualisiert am: