Marktgröße und Marktanteil der zerstörungsfreien Prüfung in der Marine- und Schiffbauindustrie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

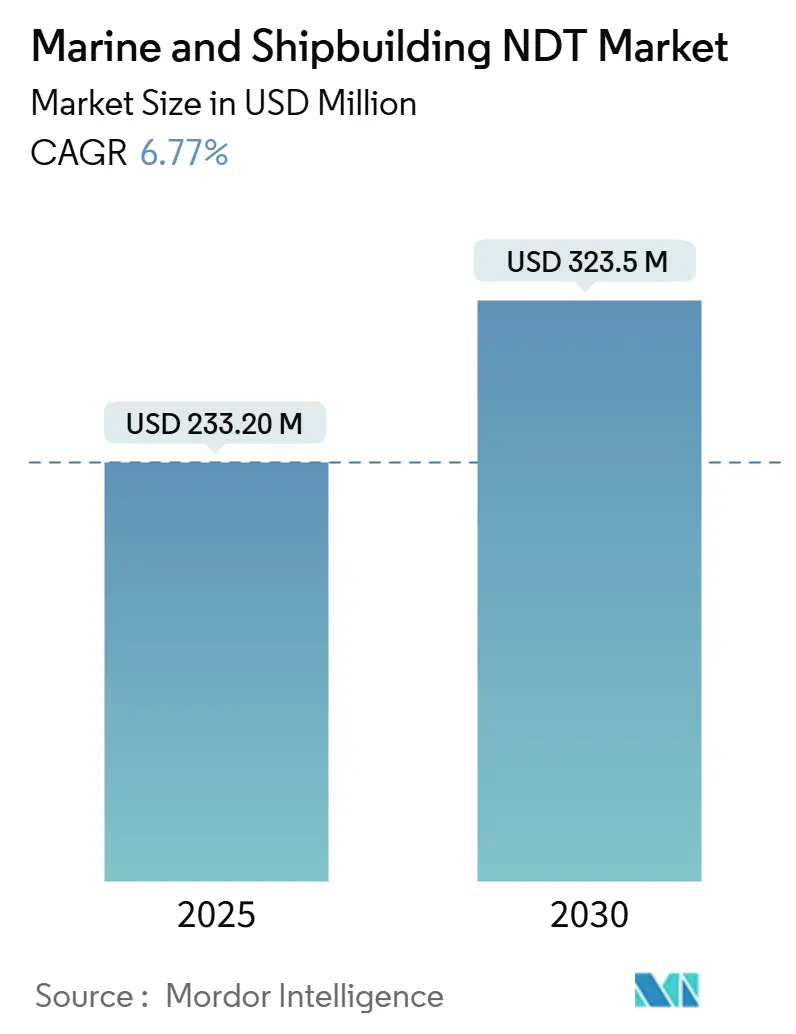

| Marktgröße (2025) | 233.20 Millionen US-Dollar |

| Marktgröße (2030) | 323.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der zerstörungsfreien Prüfung in der Marine- und Schiffbauindustrie von Mordor Intelligence

Die Marktgröße für zerstörungsfreie Prüfung in der Marine- und Schiffbauindustrie wird im Jahr 2025 auf 0,23 Milliarden USD geschätzt und soll bis 2030 auf 0,32 Milliarden USD anwachsen, mit einer CAGR von 6,77 %. Dieses Wachstum wird durch alternde Flotten angetrieben, die häufigere Strukturbewertungen erfordern, durch strengere Treibhausgasvorschriften der Internationalen Seeschifffahrtsorganisation sowie durch digitale Inspektionstechnologien, die die Anlagenverfügbarkeit verbessern. Der steigende Bau von LNG-Trägern, Programme für autonome Schiffe und Budgets zur Modernisierung der Marine erweitern den Kundenstamm. Dienstleister profitieren von wiederkehrenden Trockendockinspektionen, während Softwareanbieter durch digitale Zwillinge und KI-gestützte Fehleranalysen Marktanteile gewinnen. Die Wettbewerbsdifferenzierung verlagert sich hin zu integrierten Lösungen, die mehrere Prüfmethoden, Echtzeit-Datenerfassung und cloudbasierte Compliance-Berichterstattung kombinieren, und schafft neue Umsatzmöglichkeiten für Unternehmen mit fundierter Meerestechnik-Expertise.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2024 79,1 % des Marktanteils der zerstörungsfreien Prüfung in der Marine- und Schiffbauindustrie auf Dienstleistungen, während Software bis 2030 voraussichtlich mit einer CAGR von 12,8 % wachsen wird.

- Nach Prüfmethode wird die Ultraschallprüfung im Jahr 2024 voraussichtlich mit einem Umsatzanteil von 27,8 % führen; die Wirbelstromprüfung soll bis 2030 mit einer CAGR von 9,8 % wachsen.

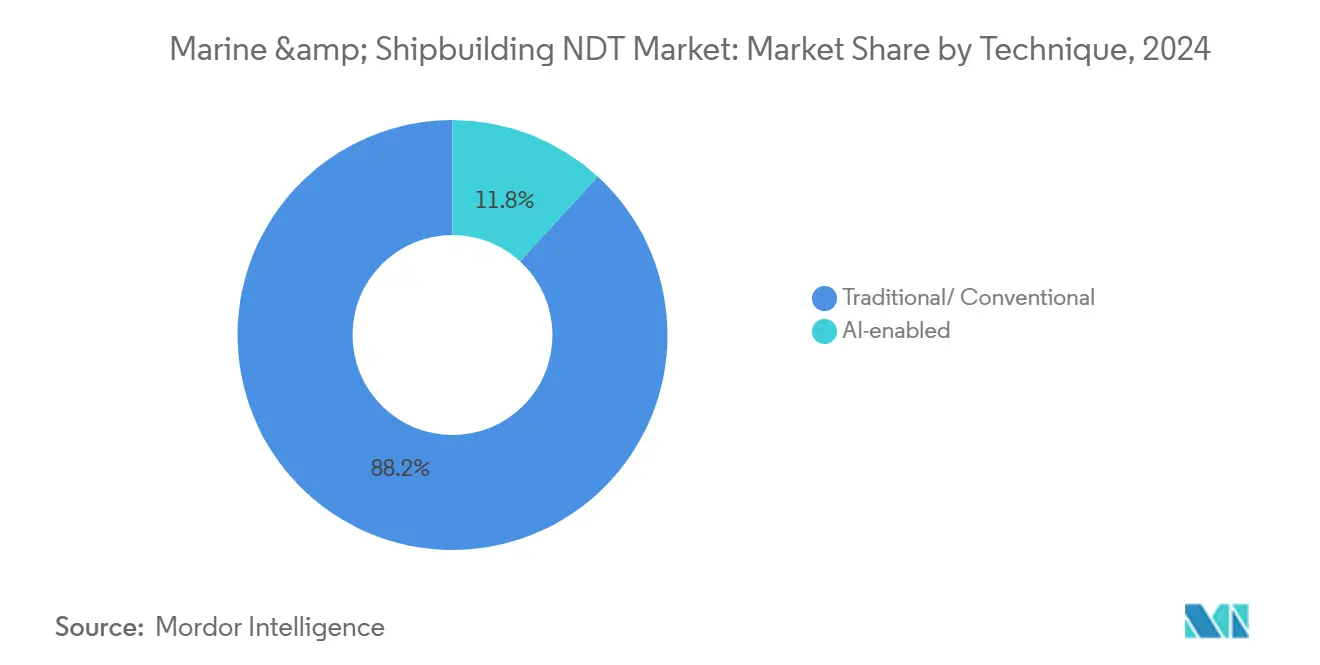

- Nach Technik entfielen im Jahr 2024 88,2 % der Marktgröße der zerstörungsfreien Prüfung in der Marine- und Schiffbauindustrie auf traditionelle Ansätze, während KI-gestützte Systeme bis 2030 voraussichtlich mit einer CAGR von 15,9 % wachsen werden.

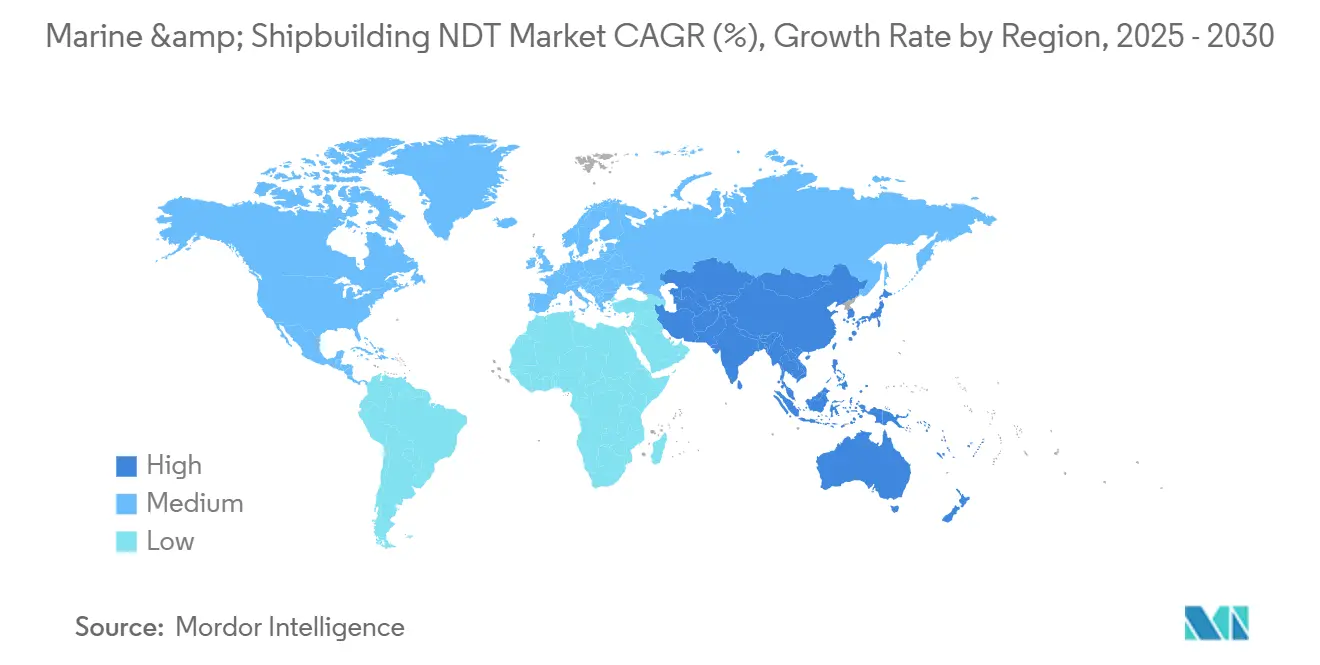

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,1 % an der Marktgröße der zerstörungsfreien Prüfung in der Marine- und Schiffbauindustrie, und die Asien-Pazifik-Region soll mit einer CAGR von 7,5 % bis 2030 das schnellste Wachstum verzeichnen.

Globale Trends und Erkenntnisse im Markt für zerstörungsfreie Prüfung in der Marine- und Schiffbauindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Fokus auf die Rumpfintegrität in der alternden globalen Flotte | +1.8% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasch wachsendes Auftragsvolumen für LNG-Tanker | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von digitalem Zwilling-gestützter vorausschauender Wartung | +1.5% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Strengere IMO-Treibhausgasvorschriften treiben Trockendockinspektionen an | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Entwicklung autonomer Schiffe erfordert Echtzeit-Daten der zerstörungsfreien Prüfung | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Programme zur Modernisierung der Marineflotte im Asien-Pazifik-Raum | +0.7% | Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Fokus auf die Rumpfintegrität in der alternden globalen Flotte

Globale Handelsschiffe haben eine durchschnittliche Dienstzeit von 21,9 Jahren, was Eigentümer dazu veranlasst, verstärkte Rumpfdickenprüfungen durchzuführen, wenn Schiffe sich dem 25-Jahres-Meilenstein nähern. Klassifikationsgesellschaften schreiben nun alle 2,5 Jahre Ultraschallmessungen für Schiffe vor, die älter als 15 Jahre sind, was das bisherige Intervall von 5 Jahren halbiert.[1]DNV, „Verbesserte Protokolle für die zerstörungsfreie Prüfung bei Inspektionen alternder Schiffe”, dnv.com Herkömmliche visuelle Methoden übersehen 40 % der kritischen Mängel und setzen Betreiber potenziellen Verlusten von 50 Millionen USD durch Notfallreparaturen und Umweltverschmutzungsstrafen aus. Phased-Array-Ultraschall und Wirbelstromarrays erkennen millimetergroße Korrosion entlang von Schweißnähten und Spannungshotspots und reduzieren ungeplante Ausfallzeiten. Das Nachfragewachstum ist in Europa und Nordamerika am stärksten, wo ältere Flotten die Trockendockpläne dominieren.

Rasch wachsendes Auftragsvolumen für LNG-Tanker

Der Auftragsbestand für LNG-Träger erreichte im Jahr 2024 518 Schiffe, ein Anstieg von 340 % seit 2019, da Europa seine Energieimporte diversifizierte und Asien die Gasnachfrage steigerte. Kryogene Containment-Designs aus 9-%-Nickelstahl und Aluminiumlegierungen erfahren thermische Schwankungen von bis zu 200 °C, die Mikrorisse beschleunigen. Spezialisierte Ultraschallverfahren können Fehler von bis zu 0,1 mm Größe erkennen, während Roboter-Crawler und drahtlose Sensoren den Zugang zu isolierten Laderäumen verbessern. LNG-spezifische Inspektionen erzielen 2,5-mal höhere Margen als konventionelle Tankerarbeiten und stärken die Dienstleistungserlöse in koreanischen, chinesischen und katarischen Werften.

Wachsende Akzeptanz von digitalem Zwilling-gestützter vorausschauender Wartung

Shell reduzierte ungeplante Wartungsarbeiten um 35 % und Inspektionskosten um 28 % bei 50 Schiffen, indem eingebettete Sensoren mit digitalen Zwillingen kombiniert wurden, die den Verschleiß 18 Monate im Voraus prognostizieren. Die Plattform von Kongsberg integriert Dicken-, Schwingungs- und Thermaleingaben zur Modellierung der Strukturgesundheit bei über 200 Schiffen.[2]Kongsberg, „Digitale Zwilling-Plattform für die maritime Strukturgesundheitsüberwachung”, kongsberg.com Klassifikationsgesellschaften erproben Fernprüfungsverfahren, die eine kontinuierliche Überwachung anstelle periodischer Audits akzeptieren, was Hafenaufenthalte verkürzt und die Flottenauslastung verbessert. Die langfristige Akzeptanz wird sich beschleunigen, wenn KI Fehlalarme reduziert und regulatorische Rahmenbedingungen ausgereift sind.

Strengere IMO-Treibhausgasvorschriften treiben Trockendockinspektionen an

Die MEPC-83-Vorschriften verlangen bei jedem Trockendock Energieeffizienzbewertungen und erweitern damit Rumpfoberflächen- und Antriebstests. Ein Anstieg der Rumpfrauheit um 100 Mikrometer kann die Kraftstoffeffizienz um 3–5 % verringern, was den Einsatz von Laserscans und Streifenlichtprofilometrie zur Ergänzung von Ultraschallprüfungen fördert. Betreiber müssen Reparaturprotokolle mit vollständigen Nachweisen der zerstörungsfreien Prüfung bei Klassifikationsgesellschaften und Flaggenstaatsverwaltungen einreichen. Der zusätzliche Dokumentationsaufwand erhöht die Nachfrage nach konformen Datenplattformen und zertifizierten Technikern, insbesondere in Asien-Pazifik-Werften, die schlüsselfertige Nachrüstpakete anbieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an marin-zertifizierten Technikern für zerstörungsfreie Prüfung | -1.3% | Global, akut im Asien-Pazifik-Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für schiffstaugliche Radiografiesysteme | -0.9% | Global, besonders für kleinere Dienstleister | Kurzfristig (≤ 2 Jahre) |

| Begrenzte drahtlose Konnektivität innerhalb von Stahlrumpfstrukturen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Strenge Strahlenschutzvorschriften verlängern die Prüfzeiten | -0.4% | Global, strenger in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an marin-zertifizierten Technikern für zerstörungsfreie Prüfung

Eine Talentlücke von 35 % besteht, da Marineprojekte das Angebot an seilzugangstrainierten, für enge Räume qualifizierten Inspektoren übersteigen.[3]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Bewertung des Mangels an Technikern für zerstörungsfreie Prüfung in der Marine”, asnt.org Die Zertifizierung dauert bis zu 24 Monate, und 40 % der aktuellen Belegschaft nähert sich dem Rentenalter. Nur 12 akkreditierte Akademien bieten schiffsspezifische Programme an, was die Vorlaufzeiten für LNG-Rumpfprüfungen verlängert. Lohninflation von 15–20 % und sechsmonatige Serviceverzögerungen sind mittlerweile in Werften in Singapur, Busan und Dubai üblich, was große Betreiber dazu veranlasst, in Automatisierung und Ferninspektion zu investieren.

Hohe Anschaffungskosten für schiffstaugliche Radiografiesysteme

Robuste digitale Radiografieeinheiten kosten 800.000–1,2 Millionen USD, etwa das Dreifache vergleichbarer Geräte an Land, aufgrund der Notwendigkeit von Salzsprühschutz, Schwingungstoleranz und explosionsgeschützten Zertifizierungen. Kleinere Unternehmen haben Schwierigkeiten, Kapital aufzubringen, und überlassen Projekte größeren Wettbewerbern oder mieten mobile Fahrzeuge zu Premiumpreisen. Die Kostenbarriere verlangsamt die geografische Expansion und fördert die Konsolidierung, insbesondere in Schwellenmärkten, wo der Hafenzugang zusätzliche Logistikkosten verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren durch spezialisiertes Fachwissen

Dienstleistungen generierten im Jahr 2024 79,1 % des Umsatzes im Markt für zerstörungsfreie Prüfung in der Marine- und Schiffbauindustrie, da Schiffsbesichtigungen Vor-Ort-Experten erfordern, die enge Räume navigieren und die Protokolle jeder Klassifikationsgesellschaft erfüllen können. Wiederkehrende Trockendockzyklen sichern vorhersehbare Einnahmen, und Techniker bündeln häufig Seilzugang, Reinigung und Inspektionsaufgaben in schlüsselfertige Pakete. Unterdessen spiegelt die CAGR von 12,8 % der Software die wachsende Akzeptanz von KI-gestützter Fehlererkennung und Cloud-Dashboards wider, die Genehmigungsabläufe beschleunigen. Der Ausrüstungsverkauf unterliegt aufgrund seiner kapitalintensiven Natur einer ungleichmäßigen Nachfrage, während Verbrauchsmaterialien durch die Inspektionshäufigkeit angetrieben werden.

Softwareplattformen erstellen nun automatisch Compliance-Berichte nahezu in Echtzeit und reduzieren den Verwaltungsaufwand um 30 %. KI-basierte Bildanalysen kennzeichnen verdächtige Anzeichen 25 % schneller als manuelle Überprüfungen. Digitale Arbeitsabläufe unterstützen auch Mixed-Reality-Headsets, die Anfänger durch Verfahrensschritte führen und den Technikermangel abmildern. Ausrüstungsanbieter schwenken auf modulare Anlagen um, die Ultraschall, Wirbelstrom und Thermografie integrieren, um Umrüstzeiten auf überfüllten Decks zu reduzieren.

Nach Prüfmethode: Ultraschallprüfung führt, Wirbelstromprüfung gewinnt an Bedeutung

Ultraschallmethoden hielten im Jahr 2024 einen Marktanteil von 27,8 % im Markt für zerstörungsfreie Prüfung in der Marine- und Schiffbauindustrie, dank ihrer Vielseitigkeit bei der Messung der Stahldicke ohne Entfernung von Beschichtungen. Hochfrequenzsonden decken Rumpfplatten, Motorgrundplatten und Schottstrukturen ab und bilden das Rückgrat gesetzlicher Besichtigungen. Die CAGR von 9,8 % der Wirbelstromprüfung ergibt sich aus der verbesserten Oberflächenrisserkennung in Aluminiumaufbauten und kryogenen Legierungen, die bei LNG-Trägern verbreitet sind.

Die Radiografie bleibt unverzichtbar für die Überprüfung von Wurzelnähten beim Neubau, steht jedoch aufgrund von Strahlenschutzbedenken vor Zugangsbeschränkungen am Liegeplatz. Magnetpulver- und Farbeindringtests bieten kostengünstige Oberflächenfehlerprüfung, während Fortschritte bei der Sichtprüfung durch Drohnen und ferngesteuerte Fahrzeuge erzielt werden, die 4K-Bilder von Unterwasserrümpfen aufnehmen. Thermografie identifiziert gesättigte Verbunddecks und überhitzte Lager, während die Computertomografie bei der Qualitätskontrolle von Propellern und Getriebenabenteilen Fortschritte macht, wo komplexe Geometrien Schwindungshohlräume verbergen können.

Nach Technik: KI-gestützte Lösungen fordern traditionelle Methoden heraus

Traditionelle Ansätze machten im Jahr 2024 88,2 % des Umsatzes aus, was den regulatorischen Konservatismus und die Vertrautheit der Besatzung widerspiegelt. Dennoch wachsen KI-gestützte Systeme jährlich um 15,9 %, da maschinelles Lernen Porenporosität von harmlosen Einschlüssen unterscheidet und die Computertomografieauswertung um das 30-Fache beschleunigt. Automatisierte Erkennung stabilisiert die Fehlergrößenbestimmung und reduziert den Bedarf an Level-III-Freigaben bei Routinescans, und Cloud-Trainingsdatensätze verbessern die Genauigkeit im Laufe der Zeit. Klassifikationsgesellschaften erarbeiten Leitlinien, die KI für Basis-Rumpfbesichtigungen innerhalb der nächsten vier Jahre zum Standard machen werden, insbesondere für kommerzielle Flotten, die zustandsbasierte Wartung einführen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 36,1 % des Umsatzes, gestützt durch ein Schiffbaubudget der US-Marine von 32,4 Milliarden USD und strenge Inspektionsvorschriften der Küstenwache. Amerikanische Werften profitieren von ausgereiften Technikerpipelines an der Texas A&M University und den Akademien der US-Seeschifffahrtsverwaltung, die die Verfügbarkeit von Arbeitskräften trotz globaler Engpässe sicherstellen. Kanadische Arktispatrouillenschiffe und mexikanische Hafenaufrüstungen schaffen zusätzliche Nachfrage, während regionale Klassifikationsbüros in Houston und New York die Technologiegenehmigungen beschleunigen.

Die Asien-Pazifik-Region expandiert mit der schnellsten Rate, mit einer CAGR von 7,5 %. China produzierte im Jahr 2024 47 % der globalen Tonnage, und sein Marineplan sieht bis 2030 sechs Flugzeugträger und zwanzig Zerstörer vor, was den Bedarf an erstklassigen Inspektionen antreibt. Südkoreas Führungsrolle bei der Fertigung von LNG-Rümpfen erfordert kryogengeeignete Sonden und Korrosionskartierungsroboter, während Japan autonome Küstenschiffflotten entwickelt, die eine kontinuierliche Strukturüberwachung integrieren. Indiens Projekt-75I-U-Boote fördern die Indigenisierung von Ultraschall- und Wirbelstromwerkzeugen und stimulieren einheimische Anbieterökosysteme.

Europa verzeichnet einen stetigen Fortschritt, angetrieben durch Offshore-Windparks und LNG-Importterminals, die das Inspektionsvolumen für Rümpfe, Monopfähle und Steigleitungen erhöhen. Norwegens Maritime Robotics und Dänemarks Offshore-Cluster erproben drohnenbasierte Ultraschallprüfung und Laserscans und demonstrieren damit die regulatorische Akzeptanz.[4]Maritime Robotics, „Entwicklung autonomer Schiffe und Inspektionssysteme”, maritimerobotics.com Die Märkte im Nahen Osten und in Afrika sind kleiner, beschleunigen sich jedoch, da Saudi-Arabiens NEOM-Hafen und die Marineaufrüstungen der Vereinigten Arabischen Emirate klassenzugelassene zerstörungsfreie Prüfung vorschreiben und damit mobile, containerisierte Labore in den Vordergrund stellen. Südamerika gewinnt durch Brasiliens ProSub-Programm und argentinische Fregattenaufrüstungen an Dynamik, obwohl die Abhängigkeit von ausländischen Auftragnehmern weiterhin hoch bleibt.

Wettbewerbslandschaft

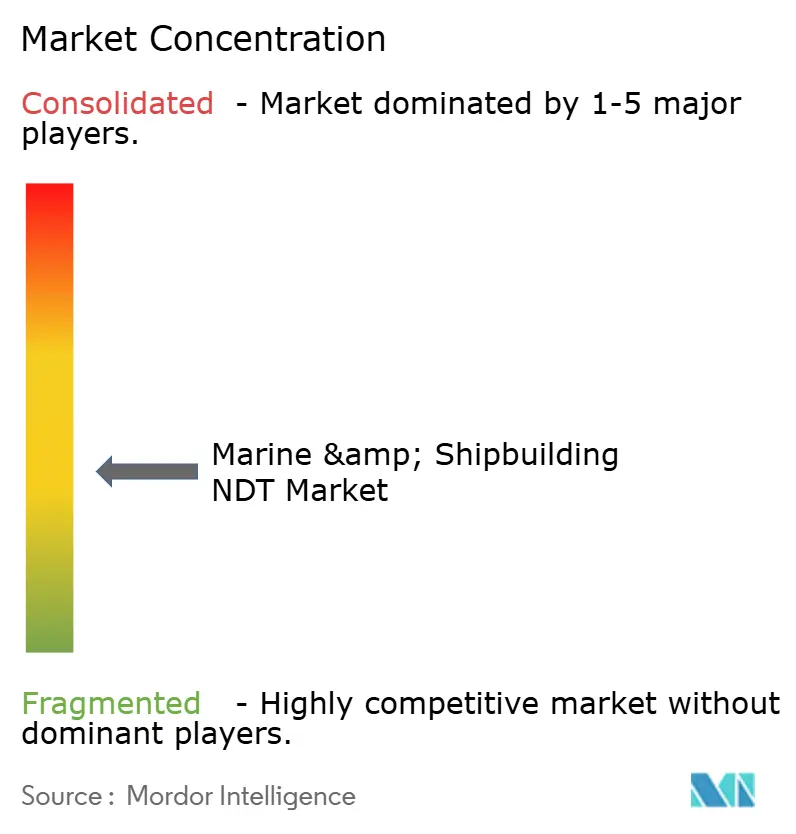

Der Markt für zerstörungsfreie Prüfung in der Marine- und Schiffbauindustrie weist eine moderate Fragmentierung auf, wobei kein Unternehmen mehr als 8 % des Umsatzes kontrolliert. Dies ist auf regionale Vorschriften und die Vielfalt der Schiffe zurückzuführen, die lokalisiertes Fachwissen belohnen. Klassifikationsgesellschaften wie DNV, Bureau Veritas und Lloyd's Register üben Einfluss aus, indem sie Standards verfassen und eigene Inspektionsteams anbieten; spezialisierte Unternehmen konkurrieren jedoch durch die Integration von Robotik, KI und Mehrfachtechnologie-Ausrüstung.

Eddyfi Technologies und MISTRAS Group setzen Crawler-Roboter und Deep-Learning-Analysen ein, um die Besichtigungsdauer zu verkürzen und den Arbeitskräftemangel auszugleichen. Das drohnenbasierte Dickenmesssystem von Interocean Marine Services erhielt im Jahr 2024 die Zulassung von ABS und DNV, was die Machbarkeit von luftgestützter Ultraschallprüfung demonstriert. North Star Imaging konzentriert sich auf Hochenergie-Computertomografie für Propellernaben und additiv gefertigte Ersatzteile, während Olympus die Mixed-Reality-Führung ausbaut, um das Techniker-Onboarding zu verkürzen.

Fusionen und Übernahmen setzen sich fort, da kapitalintensive Radiografieanlagen kleinere Anbieter zum Rückzug zwingen. Ashtead Technology erwarb Seatronics und J2 Subsea für 80,0 Millionen USD und erweiterte damit seine Mietflotte und seine globale Reichweite. Die mehrjährige Vereinbarung zwischen Bilfinger und BP für die Nordsee unterstreicht die Nachfrage nach schlüsselfertigen Paketen, die Seilzugang, Korrosionskartierung und digitale Berichterstattung integrieren.

Marktführer der zerstörungsfreien Prüfung in der Marine- und Schiffbauindustrie

Bureau Veritas SA

SGS SA

MISTRAS Group, Inc.

Olympus Corporation (Evident)

Eddyfi Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Bilfinger sicherte sich einen mehrjährigen BP-Vertrag für zerstörungsfreie Prüfung an Nordsee-Anlagen und erweiterte damit seine Marineabdeckung.

- April 2025: Flyabilitys Elios-3-Drohne erhielt die ClassNK-Zulassung für maritime Ultraschallprüfung in engen Räumen.

- März 2025: TSC Subsea brachte den TRITON-Crawler für die interne Rohrleitungsinspektion auf den Markt.

- Februar 2025: Axess Group schloss eine Rahmenvereinbarung mit Heerema Marine Contractors für langfristige Inspektionsdienstleistungen ab.

Umfang des globalen Berichts über den Markt für zerstörungsfreie Prüfung in der Marine- und Schiffbauindustrie

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Farbeindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Ausrüstung | |

| Software | ||

| Dienstleistungen | ||

| Verbrauchsmaterialien | ||

| Nach Prüfmethode | Ultraschallprüfung | |

| Röntgenprüfung | ||

| Magnetpulverprüfung | ||

| Farbeindringprüfung | ||

| Sichtprüfung | ||

| Wirbelstromprüfung | ||

| Schallemissionsprüfung | ||

| Thermografie / Infrarotprüfung | ||

| Computertomografieprüfung | ||

| Nach Technik | Traditionell / Konventionell | |

| KI-gestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zerstörungsfreie Prüfung in der Marine- und Schiffbauindustrie?

Die Marktgröße der zerstörungsfreien Prüfung in der Marine- und Schiffbauindustrie beträgt im Jahr 2025 233,2 Millionen USD.

Wie hoch ist die erwartete Wachstumsrate des Marktes bis 2030?

Der Markt wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 6,77 % verzeichnen.

Welche Region führt die Nachfrage derzeit an?

Nordamerika hält 36,1 % des Umsatzes von 2024, angetrieben durch Marineprogramme und strenge regulatorische Aufsicht.

Welche Prüfmethode wird am häufigsten eingesetzt?

Die Ultraschallprüfung führt mit einem Umsatzanteil von 27,8 %, da sie die Rumpfdicke ohne Entfernung von Beschichtungen misst.

Warum gewinnen digitale Zwillinge bei Schiffsbesichtigungen an Bedeutung?

Digitale Zwillinge reduzieren ungeplante Wartungsarbeiten um 35 % und Inspektionskosten um 28 %, indem sie den strukturellen Verschleiß 18 Monate im Voraus prognostizieren.

Was ist die größte Herausforderung, die eine schnellere Marktexpansion begrenzt?

Ein globaler Mangel an marin-zertifizierten Technikern für zerstörungsfreie Prüfung führt zu Serviceverzögerungen und steigenden Löhnen.

Seite zuletzt aktualisiert am: