Marktgröße und Marktanteil für NDT im Bereich Smart-Cities-Infrastruktur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

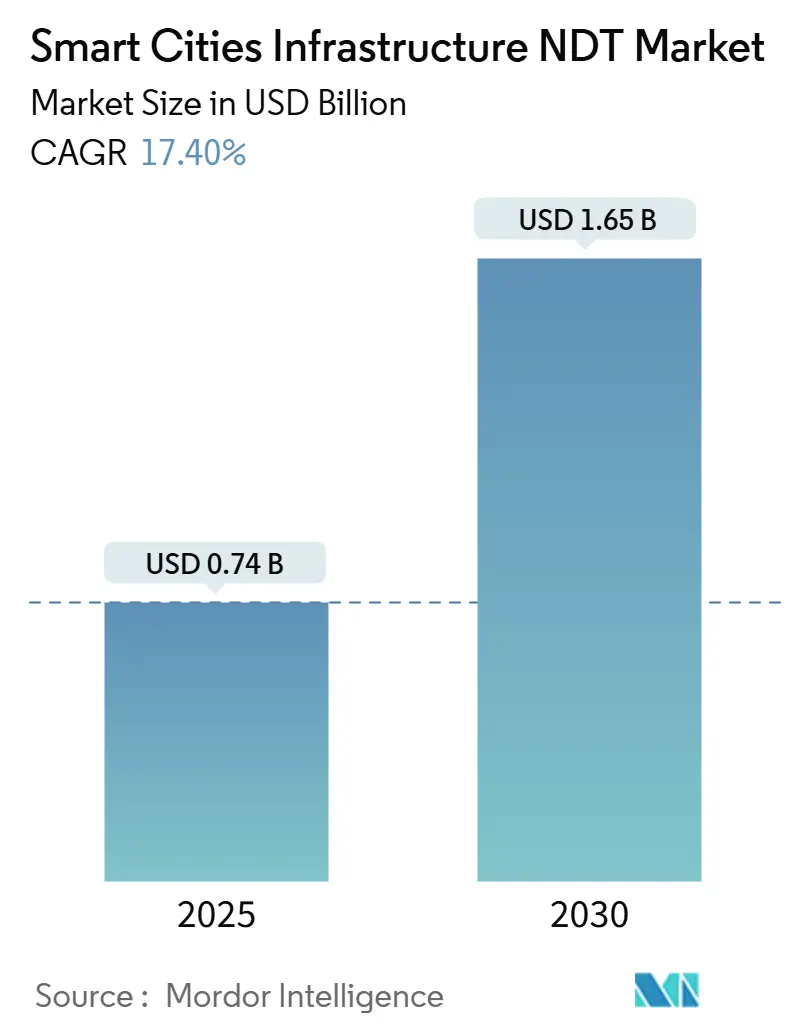

| Marktgröße (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2030) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des NDT-Markts für Smart-Cities-Infrastruktur von Mordor Intelligence

Die Marktgröße für NDT im Bereich Smart-Cities-Infrastruktur wird im Jahr 2025 auf 0,74 Milliarden USD geschätzt und soll bis 2030 auf 1,65 Milliarden USD anwachsen, mit einer CAGR von 17,4 %. Der Anstieg spiegelt die kommunale Dringlichkeit wider, alternde Anlagen zu sichern, Konjunkturprogramme nach der Pandemie zu nutzen und digitale Überwachung in 5G-fähigen städtischen Netzwerken zu verankern. Schnelle Sensornetz-Rollouts, strengere Sicherheitsvorschriften und KI-gestützte Analysen verstärken gemeinsam die Nachfrage nach kontinuierlicher Überprüfung der strukturellen Integrität. Gleichzeitig treibt der Wandel von periodischen Inspektionen hin zu prädiktiver, dauerhafter Überwachung langfristige Serviceverträge voran und verleiht dem NDT-Markt für Smart-Cities-Infrastruktur nachhaltigen Wachstumsimpuls. Wettbewerbsvorteile hängen nun davon ab, Echtzeit-Datenströme mit Cloud-Analysen zu integrieren, die Beschaffung durch öffentlich-private Partnerschaftsmodelle zu erleichtern und dem Fachkräftemangel durch Automatisierung zu begegnen.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer führten Kommunalverwaltungen im Jahr 2024 mit einem Umsatzanteil von 40,4 %, während Facility-Management-Unternehmen bis 2030 die schnellste CAGR von 18,9 % verzeichneten.

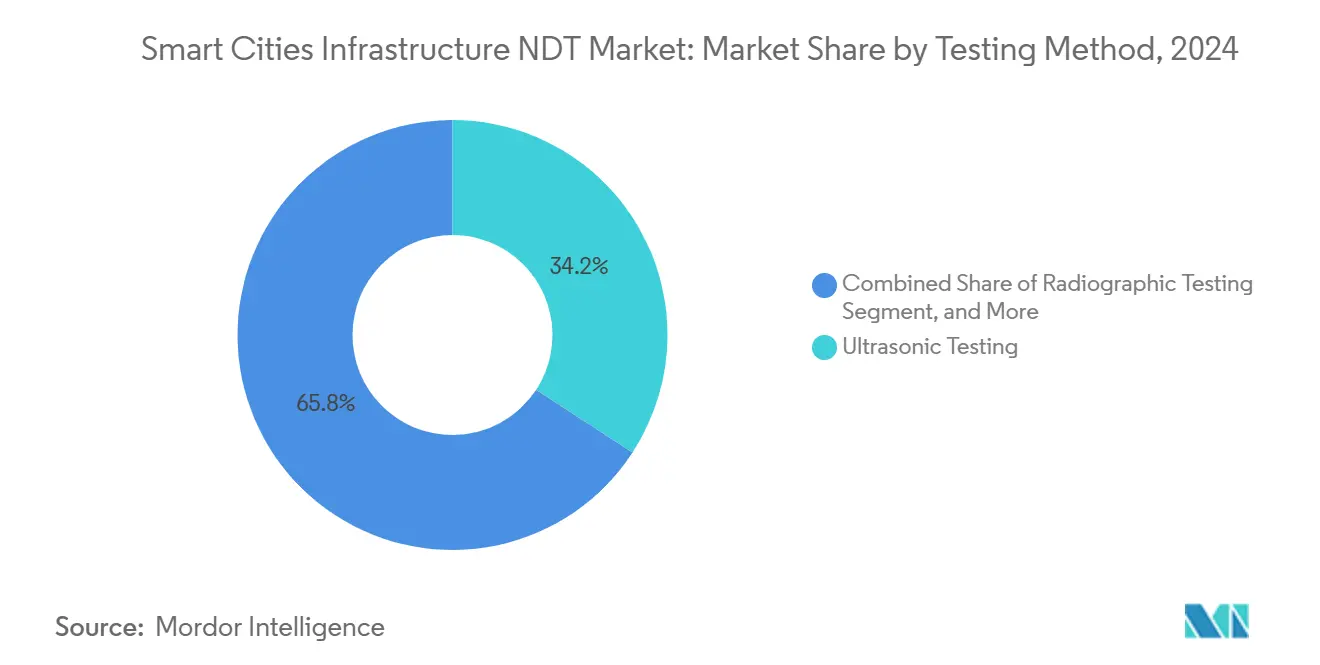

- Nach Prüfmethode entfiel im Jahr 2024 ein Marktanteil von 34,2 % im NDT-Markt für Smart-Cities-Infrastruktur auf die Ultraschallprüfung; die drohnenbasierte Sichtprüfung soll bis 2030 mit einer CAGR von 19,2 % wachsen.

- Nach Infrastruktur-Asset-Typ entfielen im Jahr 2024 28,5 % der Marktgröße für NDT im Bereich Smart-Cities-Infrastruktur auf Straßen und Brücken, während Telekommunikation und Rechenzentren bis 2030 voraussichtlich mit einer CAGR von 19,4 % wachsen werden.

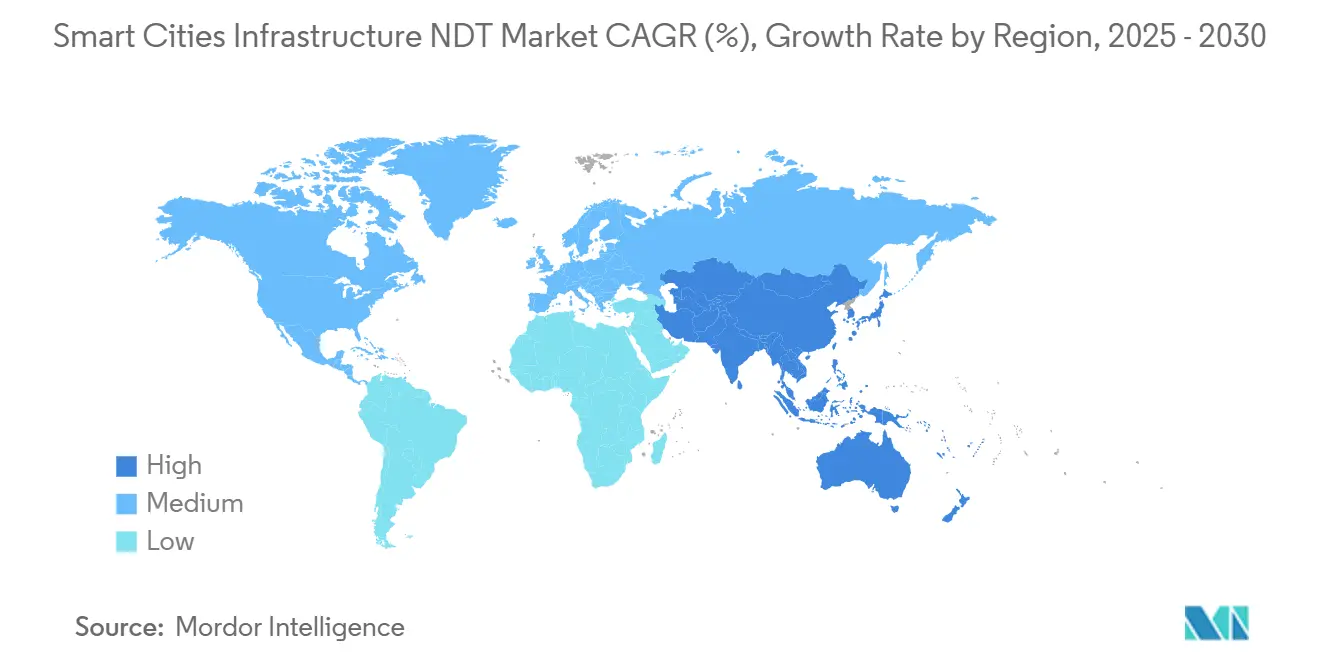

- Nach Geografie dominierte Nordamerika den NDT-Markt für Smart-Cities-Infrastruktur mit einem Anteil von 36,7 % im Jahr 2024. Im Gegensatz dazu wird für die Region Asien-Pazifik eine CAGR von 19,1 % von 2024 bis 2030 prognostiziert.

Globale Trends und Erkenntnisse im NDT-Markt für Smart-Cities-Infrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Rollout von 5G-fähigen Smart-City-Sensornetzen | +3.2% | Global, mit früher Einführung in Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Alternde kritische Infrastruktur in OECD-Städten erfordert Lebensverlängerungsprüfungen | +4.1% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Konjunkturprogramme nach der Pandemie für resiliente städtische Anlagen | +2.8% | Global, konzentriert in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für CO₂-neutrale Sanierungsprüfungen treiben Inspektionsvolumina an | +2.3% | Europa und Nordamerika, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Fehleranalyse verbessert den ROI von NDT- Einsätzen | +3.5% | Global, angeführt von technologisch fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende öffentlich-private Partnerschaftsmodelle senken Beschaffungshürden | +1.9% | Global, besonders stark in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Rollout von 5G-fähigen Smart-City-Sensornetzen

Städte, die 5G-Netze ausbauen, müssen dichte Arrays von Türmen, Glasfaserleitungen und Edge-Knoten schützen, die das Rückgrat der Koordination autonomer Fahrzeuge, der Notfallreaktion und der Hochbandbreitendienste für Bürger bilden. Aktualisierte ETSI-Richtlinien aus dem Jahr 2024 schreiben periodische zerstörungsfreie Prüfungen von Telekommunikationsstrukturen vor und veranlassen Kommunen, integrierte Überwachungslösungen mit Live-Datenfeeds einzuführen.[1]Europäisches Institut für Telekommunikationsnormen, „Normen für die Integration von 5G-Infrastruktur,” etsi.org NDT-Anbieter, die Ultraschall-, Akustik- und Vibrationssensoren mit Cloud-Dashboards koppeln, gewinnen Mehrjahresverträge, da Echtzeit-Fehleralarme Netzausfälle verhindern und die öffentliche Sicherheit erhöhen. Der NDT-Markt für Smart-Cities-Infrastruktur verzeichnet daher unmittelbare Impulse bei Hardwareverkäufen und wiederkehrenden Analyseabonnements. Nordamerika und der Asien-Pazifik-Raum sind die ersten, die frühe Einsätze vorweisen, und setzen Maßstäbe, die später Einsätze in Europa, Lateinamerika und dem Nahen Osten beeinflussen.

Alternde kritische Infrastruktur in OECD-Städten erfordert Lebensverlängerungsprüfungen

Mehr als 60 % der Brücken, Tunnel und Wasserleitungen in Nordamerika und Europa überschreiten mittlerweile ihre ursprüngliche Entwurfslebensdauer, was bis 2030 eine Investitionslücke von 3,7 Billionen USD schafft.[2]OECD, „OECD-Infrastrukturausblick 2024,” oecd.org Anstatt vollständiger Ersetzung setzen Stadtingenieure kontinuierliche NDT ein, um bestehenden Anlagen zusätzliche Jahrzehnte abzugewinnen. Dauerhaft in Beton oder Stahlträgergehäusen eingebettete Sensoren erfassen rund um die Uhr Ultraschall- und akustische Emissionen und speisen KI-Modelle, die Ermüdung mit tagesgenauer Präzision vorhersagen. Dieser Wandel verwandelt NDT von einem periodischen Kostenfaktor in eine wesentliche Lebenszyklusstrategie und sichert stabile Einnahmen für qualifizierte Dienstleister. Langfristige Konzessionsverträge, einige mit einer Laufzeit von mehr als 10 Jahren, werden zunehmend üblich, da Stadträte Budgetplanbarkeit anstreben und gleichzeitig neue Sicherheitsvorschriften einhalten müssen.

Konjunkturprogramme nach der Pandemie für resiliente städtische Anlagen

Staatliche Konjunkturpakete, wie das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten und die Aufbau- und Resilienzfazilität Europas, stellen Milliarden für intelligente Brücken, Straßen und Versorgungsnetze bereit. Inspektion und Überwachung sind nun anerkannte förderfähige Ausgaben, sodass Kommunen NDT-Sensoren und Cloud-Plattformen in Kapitalvorhaben bündeln können.[3]US-Verkehrsministerium, „Umsetzung des Infrastrukturinvestitions- und Beschäftigungsgesetzes,” transportation.gov Anbieter, die Städten bei der Erstellung von Compliance-Dokumentation helfen, erlangen den Status bevorzugter Lieferanten und beschleunigen das Vertragsvolumen im NDT-Markt für Smart-Cities-Infrastruktur. Da Konjunkturausgaben auf 2025–2027 vorgezogen werden, haben Anbieter, die Ausrüstung und Techniker schnell mobilisieren können, einen entscheidenden zeitlichen Vorteil.

KI-gestützte Echtzeit-Fehleranalyse verbessert den ROI von NDT-Einsätzen

Laut einer IEEE-Überprüfung aus dem Jahr 2024 steigern Modelle des maschinellen Lernens die Genauigkeit der Fehlererkennung um bis zu 40 % und reduzieren Fehlalarme erheblich. Anbieter wie Waygate Technologies integrieren Edge-KI in Ultraschallsonden und liefern sofortige Schweregradbewertungen und empfohlene Reparaturfenster. Diese Erkenntnisse ermöglichen es Anlageneigentümern, Wartungsarbeiten nur dann zu planen, wenn Schwellenwerte eine Maßnahme erfordern, was zu messbaren Einsparungen führt, die NDT-Investitionen rechtfertigen. Die Fähigkeit lindert auch den Fachkräftemangel, indem sie die Expertise von Technikern ergänzt. Da Belege für den Mehrwert kursieren, nehmen Kaufwiderstände ab und befeuern einen positiven Adoptionszyklus, der den NDT-Markt für Smart-Cities-Infrastruktur langfristig trägt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Level-III-Technikern für Großprojekte | -2.4% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte kommunale Beschaffungszyklen verzögern Vertragsvergaben | -1.8% | Global, stärker ausgeprägt in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionskosten für fortschrittliche Robotik und drohnenbasierte Systeme | -2.1% | Global, betrifft kleinere Dienstleister | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken hinsichtlich vernetzter NDT-Geräte in intelligenten Netzen | -1.5% | Global, verstärkt in sicherheitssensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Level-III-Technikern für Großprojekte

Die Amerikanische Gesellschaft für zerstörungsfreie Prüfung meldet weltweit 15.000 unbesetzte Level-III-Stellen, eine Lücke, die Projektzeitpläne verlängert und Arbeitskosten in die Höhe treibt. Stadtinfrastrukturprüfungen erfordern oft den gleichzeitigen Einsatz vieler leitender Spezialisten, doch Zertifizierungswege erstrecken sich über 5–7 Jahre. Arbeitgeber reagieren mit der Subventionierung von Schnellkursen und der Einbettung von virtuellem Coaching in Inspektionssoftware; dennoch werden Angebotsengpässe voraussichtlich mindestens bis 2027 anhalten. Märkte mit dem stärksten Smart-City-Ausbau, wie Indien und Teile Südostasiens, spüren den Druck am stärksten und könnten den vollständigen Projektumfang verzögern und das kurzfristige Wachstum im NDT-Markt für Smart-Cities-Infrastruktur dämpfen.

Cybersicherheitsbedenken hinsichtlich vernetzter NDT-Geräte in intelligenten Netzen

Vierzig Prozent der kommunalen IT-Leiter nennen die Sicherheit von IoT-Geräten als größtes Hindernis für die Einführung vernetzter Überwachungstools, laut Umfragen des Nationalen Instituts für Normen und Technologie.[4]Nationales Institut für Normen und Technologie, „Cybersicherheitsrahmen für Smart-City-Infrastruktur,” nist.gov Einbrüche könnten Fehlerlesungen verfälschen oder Wege für eine umfassendere Sabotage kritischer Infrastruktur schaffen. Der Cyber Resilience Act der Europäischen Union, der 2024 in Kraft trat, schreibt die Implementierung grundlegender Verschlüsselung und Einbruchsprotokollierung für Geräte vor, die in wesentlichen Diensten eingesetzt werden. Die Einhaltung erhöht die Gerätekosten und verlängert Beschaffungszyklen, insbesondere an verteidigungssensiblen Standorten. Langfristig tendieren standardisierte Sicherheitsrahmen jedoch dazu, etablierte Anbieter zu begünstigen, die einen durchgängigen Schutz nachweisen können, was den NDT-Markt für Smart-Cities-Infrastruktur möglicherweise um cybersichere Anbieter konsolidiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prüfmethode: Ultraschall behält die Führung, Drohneninspektion beschleunigt sich

Die Ultraschallprüfung hielt im Jahr 2024 einen Marktanteil von 34,2 % im NDT-Markt für Smart-Cities-Infrastruktur und wird für ihre Fähigkeit geschätzt, innere Fehler ohne Oberflächenvorbereitung zu erkennen und breite regulatorische Akzeptanz zu genießen. Kommunale Brückenbehörden und Wasserversorgungsunternehmen schreiben Ultraschallprüfungen in ihren Routinecodes vor, was eine stetige Nachfrage nach tragbaren und dauerhaft eingebetteten Wandlern schafft. Die Marktgröße für NDT im Bereich Smart-Cities-Infrastruktur für Ultraschalllösungen soll bis 2030 0,55 Milliarden USD erreichen, da neuere Phased-Array-Geräte die Scanzeiten verkürzen und KI-basierte Fehlerbibliotheken integrieren.

Die Sichtprüfung mittels Drohnen, die mit einer CAGR von 19,2 % wächst, verdankt ihren Schwung der Weiterentwicklung von Flugsicherheitsregeln, die nun Missionen jenseits der Sichtlinie über städtischen Korridoren erlauben. Schwarmdrohnen mit hochauflösender Optik und LiDAR erfassen Daten von Fassaden, Telekommunikationsmasten und Solaranlagen weit schneller als manuelle Seilzugangsmethoden. Da Analyseplattformen Bilder zu stadtweiten digitalen Zwillingen zusammenfügen, wird die Fehlerlokalisierung automatisiert, was die Einführung durch Facility Manager fördert, die Kosten und Arbeitssicherheit priorisieren. Während Röntgen-, elektromagnetische, Thermografie- und akustische Methoden jeweils spezifische Nischen besetzen, standardisiert die ISO-9712-Aktualisierung von 2024 die Personalqualifikationen, verbessert die methodenübergreifende Qualität und eröffnet Mehrfachdisziplin-Vertragsausschreibungen für einzelne Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Infrastruktur-Asset-Typ: Straßen und Brücken dominieren die Ausgaben, Telekommunikation wächst stark

Straßen und Brücken generierten 2024 28,5 % des Umsatzes aufgrund gesetzlicher Inspektionszyklen und der schieren linearen Kilometer unter kommunaler Verwaltung. Allein in den Vereinigten Staaten sind jährlich 40 Milliarden USD für die Brückensanierung vorgesehen, von denen ein Großteil in Ultraschall-, Akustik- und Bodenradar-Tests an Betondecks und Stahlträgern fließt. Die Marktgröße für NDT im Bereich Smart-Cities-Infrastruktur für diese Anlagen soll bis 2030 stetig wachsen, da alternde Autobahnen und Eisenbahnüberführungen Lebensverlängerungsmaßnahmen unterzogen werden.

Telekommunikation und Rechenzentren sind die am schnellsten wachsenden Sektoren mit einer CAGR von 19,4 %, da die Verdichtung von 5G-Kleinstzellen, Glasfaser-Backhaul und Edge-Einrichtungen in stark frequentierten Stadtbezirken zunimmt. Hochfrequente elektromagnetische Exposition stellt strengere Anforderungen an die strukturelle Integrität und erfordert dichtere Inspektionspläne. Anbieter mit telekommunikationsgerechten Sicherheitsfreigaben und HF-bewussten Testprotokollen erzielen Premiumpreise. Gebäude, Stromnetze, Wassernetze und Schienensysteme ziehen weiterhin konsistente Ausgaben an, insbesondere dort, wo Energieeffizienzvorschriften und Programme für intelligente Mobilität veraltete Anlagen durch sensorenreiche Substitute ersetzen.

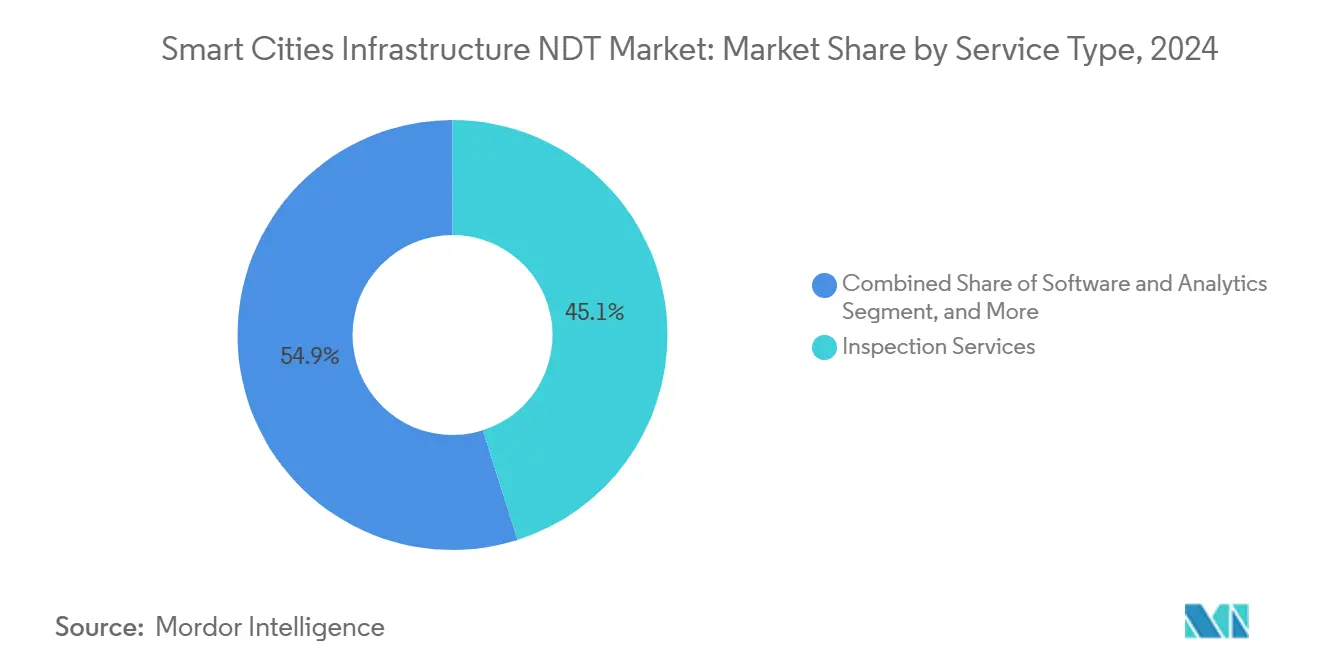

Nach Serviceart: Inspektionsdienstleistungen dominieren, Software-Analysen steigen

Inspektionsdienstleistungen machten 2024 45,1 % des Umsatzes aus, was die arbeitsintensive Natur der Vor-Ort-Arbeit und Compliance-Regeln widerspiegelt, die zertifizierte Unterschriften erfordern. Mehrjährige Rahmendienstleistungsverträge bündeln wiederkehrende Inspektionen über Brücken, Tunnel und Umspannwerke hinweg und geben Anbietern planbare Cashflows. Geräteverkäufe entwickeln sich moderater, da Hochleistungsscanner lange Ersatzzyklen aufweisen. Leasing- und Mietlinien wachsen, da kleinere regionale Akteure Asset-leichte Modelle bevorzugen.

Bemerkenswert ist, dass Software und Analysen mit einer CAGR von 21,6 % die schnellste Wachstumsrate verzeichnen. Cloud-Dashboards nehmen multimodale Sensorfeeds auf, überlagern KI zur Anomalieerkennung und stellen Wartungsaufträge aus, wodurch Rohdaten in entscheidungsreife Erkenntnisse umgewandelt werden. Mehrere Städte schreiben nun vor, dass Bieter eine offene API-Datenübergabe bereitstellen, was Analysen als Bindeglied positioniert, das NDT mit breiteren digitalen Zwilling-Ökosystemen verbindet. Schulungs- und Zertifizierungsdienstleistungen expandieren ebenfalls, da Anbieter proprietäre Kursmaterialien monetarisieren, um die Weiterqualifizierung von Technikern zu beschleunigen und den Level-III-Mangel, der den NDT-Markt für Smart-Cities-Infrastruktur hemmt, teilweise zu lindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommunen geben am meisten aus, Facility Manager wachsen am schnellsten

Kommunalverwaltungen repräsentierten 2024 40,4 % der Ausgaben, da Sicherheitsgesetze sie zur Dokumentation von Inspektionen verpflichten und die politische Rechenschaftspflicht nach aufsehenerregenden Einstürzen zunimmt. Sie schreiben oft mehrjährige Rahmenverträge aus, die Straßen-, Energie- und Gebäudeportfolios bündeln, und bevorzugen Anbieter mit breiter Modalitätsabdeckung.

Facility-Management-Unternehmen sind die Wachstumschampions mit einer CAGR von 18,9 %. Da Bürotürme und gemischt genutzte Komplexe intelligente HLK-Systeme, Photovoltaik und automatisiertes Parken integrieren, lagern Immobilienverwalter spezialisierte NDT aus, um strukturelle Integrität und Energieziele zu validieren. Versorgungsunternehmen und Verkehrsbehörden halten einen erheblichen Anteil an der Modernisierung von Netzen und der Erneuerung von Transitsystemen. Unabhängige Inspektionsstellen fungieren als Drittprüfer für öffentliche und private Eigentümer, insbesondere in Rechtsgebieten, in denen Beschaffungsgesetze externe Sicherung erfordern.

Geografische Analyse

Nordamerika generierte 2024 36,7 % des Umsatzes, gestützt durch das Infrastrukturinvestitions- und Beschäftigungsgesetz im Wert von 1,2 Billionen USD. Bundesstaatliche Zuschüsse leiten Mittel in Brückensanierungen, intelligente Autobahnensensoren und städtische Transitverbesserungen, die alle Inspektionsklauseln enthalten. Die Vereinigten Staaten führen auch bei Drohnenflugausnahmegenehmigungen und KI-Ethikleitlinien, was eine frühe Kommerzialisierung automatisierter Bewertungsplattformen ermöglicht. Kanada trägt durch seine nationale Infrastrukturbewertung im Wert von 1,8 Billionen CAD (1,35 Billionen USD) Impulse bei, die die Lebenszyklusüberwachung für Klimaresilienz in den Vordergrund stellt.

Der Asien-Pazifik-Raum ist der Schwerpunkt der Beschleunigung mit einer prognostizierten CAGR von 19,1 %. Chinas 14. Fünfjahresplan stellt 1,4 Billionen USD für Smart-City-Infrastruktur bereit, mit Schwerpunkt auf KI-gestützter Sicherheitsdiagnostik. Indiens 100-Städte-Mission leitet 28 Milliarden USD in IKT-reiche städtische Kerne, die von Anfang an integrierte NDT erfordern. Südostasiatische Nationen, unterstützt durch multilaterale Entwicklungsbanken, investieren stark in Hochbahn-Metros und Glasfasernetze und befeuern die grenzüberschreitende Nachfrage nach zertifizierter Inspektionskapazität, die derzeit hinter dem Bedarf zurückbleibt.

Europa wächst unter dem Grünen Deal stetig weiter. Die Renovierungswelle zielt darauf ab, bis 2030 35 Millionen Gebäudesanierungen zu erreichen, von denen jede Wärmebildgebung und Ultraschall-Wanddickenmessungen erfordern wird. Überarbeitete Eurocodes setzen strengere Brückenermüdungskriterien durch, was zu erhöhten Inspektionshäufigkeiten führt. Der Nahe Osten und Afrika weisen zwar geringere absolute Werte auf, zeigen jedoch starke Projektpipelines im Zusammenhang mit den Golfvision-2030-Plänen und Smart-City-Pilotprojekten der Afrikanischen Union. Öffentlich-private Partnerschaftsstrukturen dominieren diese Regionen, was die Fähigkeit des Anbieters, Leistungsrisiken zu übernehmen, zu einem entscheidenden Faktor macht.

Wettbewerbslandschaft

Der NDT-Markt für Smart-Cities-Infrastruktur ist mäßig fragmentiert, wobei die fünf größten Akteure gemeinsam einen erheblichen Umsatzanteil halten. SGS, Bureau Veritas und Intertek halten jeweils weniger als 8 %. Diese etablierten Unternehmen nutzen globale Labornetzwerke, etablierte ISO-Akkreditierung und Regierungsverbindungen, um landesweite Inspektionsaufträge zu sichern. Sie erwerben nun KI-Boutiquen, um die Analysetiefe zu verbessern, wie der Kauf von InspectAI durch SGS für 85 Millionen USD im September 2025 zeigt.

Spezialisierte Technologieanbieter nutzen proprietäres Computer Vision, Robotik und Edge-KI, um Nischenverträge zu gewinnen, insbesondere für Telekommunikationsmasten-Drohnen und autonome Abwasserkanal-Crawler. Patentanmeldungen im Bereich automatisierter Inspektion stiegen 2024 um 45 %, was die Innovationsdynamik unterstreicht. Kooperationen mit Cloud-Giganten wie Microsoft und Siemens verdeutlichen die Konvergenz zwischen physischer Prüfung und digitalen Zwilling-Ökosystemen und verwischen die Grenzen zwischen Inspektionsunternehmen und Software-Integratoren.

Fachkräftemangel prägt die Strategie: Große Anbieter entwickeln Ferninspektion-Zentren, in denen Level-III-Experten vor Ort tätige Juniorteams über Augmented-Reality-Headsets beaufsichtigen, was die Produktivität steigert und Expertise global verbreitet. Sicherheitsnachweise differenzieren ebenfalls: Zetecs ISO-27001-Zertifizierung für vernetzte Geräte verschaffte dem Unternehmen 2025 kommunale Verkehrstunnel-Verträge. Insgesamt bleibt die Preissetzungsmacht ausgewogen; dennoch bevorzugen Eigentümer zunehmend Komplettanbieter, die Anlagenverfügbarkeit garantieren können, was den Markt in Richtung schrittweiser Konsolidierung drängt.

Marktführer in der NDT-Branche für Smart-Cities-Infrastruktur

Applus Services S.A.

Eddyfi Technologies Inc.

Zetec Inc.

Olympus-Evident Corporation

MISTRAS Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: SGS erwarb das KI-gestützte Inspektionsunternehmen InspectAI für 85 Millionen USD und erweiterte damit die digitalen Smart-City-Überwachungskapazitäten.

- August 2025: Bureau Veritas kooperierte mit Microsoft, um eine Cloud-Überwachungsplattform zu starten, die NDT-Feeds mit Azure-IoT-Diensten integriert.

- Juli 2025: Intertek kündigte 50 Millionen USD an, um 15 Smart-City-Labore im Asien-Pazifik-Raum zu eröffnen, mit dem Ziel der 5G-Asset-Zertifizierung.

- Juni 2025: MISTRAS Group erwarb den Drohnenspezialisten SkyTech Solutions für 35 Millionen USD, um die Sichtinspektionskapazitäten für Großstrukturen zu verbessern.

Globaler Berichtsumfang des NDT-Markts für Smart-Cities-Infrastruktur

| Ultraschallprüfung |

| Röntgenprüfung |

| Elektromagnetische Prüfung |

| Thermografieprüfung |

| Schallemissionsprüfung |

| Sichtprüfung (Drohnen und ferngesteuerte Unterwasserfahrzeuge) |

| Straßen und Brücken |

| Gebäude und intelligente Einrichtungen |

| Stromübertragungs- und Verteilungsnetze |

| Wasser- und Abwassernetze |

| Nahverkehrs- und Schienensysteme |

| Telekommunikation und Rechenzentren |

| Inspektionsdienstleistungen |

| Geräteverkauf |

| Gerätevermietung und Leasing |

| Schulung und Zertifizierung |

| Software und Analysen |

| Kommunalverwaltungen |

| Versorgungsunternehmen und Energiebetreiber |

| Verkehrsbehörden |

| Facility-Management-Unternehmen |

| Unabhängige Inspektionsstellen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Elektromagnetische Prüfung | |||

| Thermografieprüfung | |||

| Schallemissionsprüfung | |||

| Sichtprüfung (Drohnen und ferngesteuerte Unterwasserfahrzeuge) | |||

| Nach Infrastruktur-Asset-Typ | Straßen und Brücken | ||

| Gebäude und intelligente Einrichtungen | |||

| Stromübertragungs- und Verteilungsnetze | |||

| Wasser- und Abwassernetze | |||

| Nahverkehrs- und Schienensysteme | |||

| Telekommunikation und Rechenzentren | |||

| Nach Serviceart | Inspektionsdienstleistungen | ||

| Geräteverkauf | |||

| Gerätevermietung und Leasing | |||

| Schulung und Zertifizierung | |||

| Software und Analysen | |||

| Nach Endnutzer | Kommunalverwaltungen | ||

| Versorgungsunternehmen und Energiebetreiber | |||

| Verkehrsbehörden | |||

| Facility-Management-Unternehmen | |||

| Unabhängige Inspektionsstellen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des NDT-Markts für Smart-Cities-Infrastruktur im Jahr 2025?

Der Markt wird im Jahr 2025 auf 0,74 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate des NDT-Markts für Smart-Cities-Infrastruktur?

Es wird prognostiziert, dass er mit einer CAGR von 17,4 % wächst und bis 2030 1,65 Milliarden USD erreicht.

Welche Prüfmethode hält derzeit den größten Umsatzanteil?

Die Ultraschallprüfung führt mit einem Anteil von 34,2 % im Jahr 2024.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 19,1 % prognostiziert.

Was ist das größte Hemmnis für Dienstleister?

Ein Mangel an zertifizierten Level-III-Technikern begrenzt die Kapazität für den Großmaßstab-Einsatz.

Welche Endnutzergruppe wächst am schnellsten?

Für Facility-Management-Unternehmen wird bis 2030 eine CAGR von 18,9 % prognostiziert.

Seite zuletzt aktualisiert am: