Größe und Marktanteil des UK-NDT-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

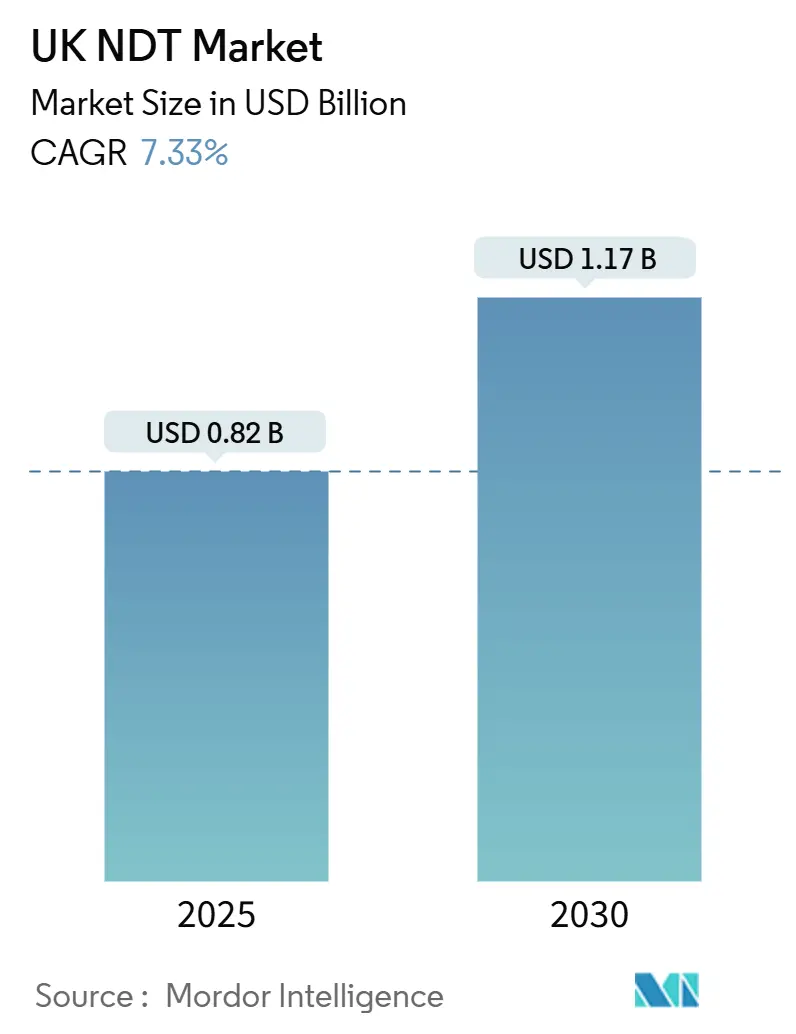

| Marktgröße (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2030) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.33% CAGR |

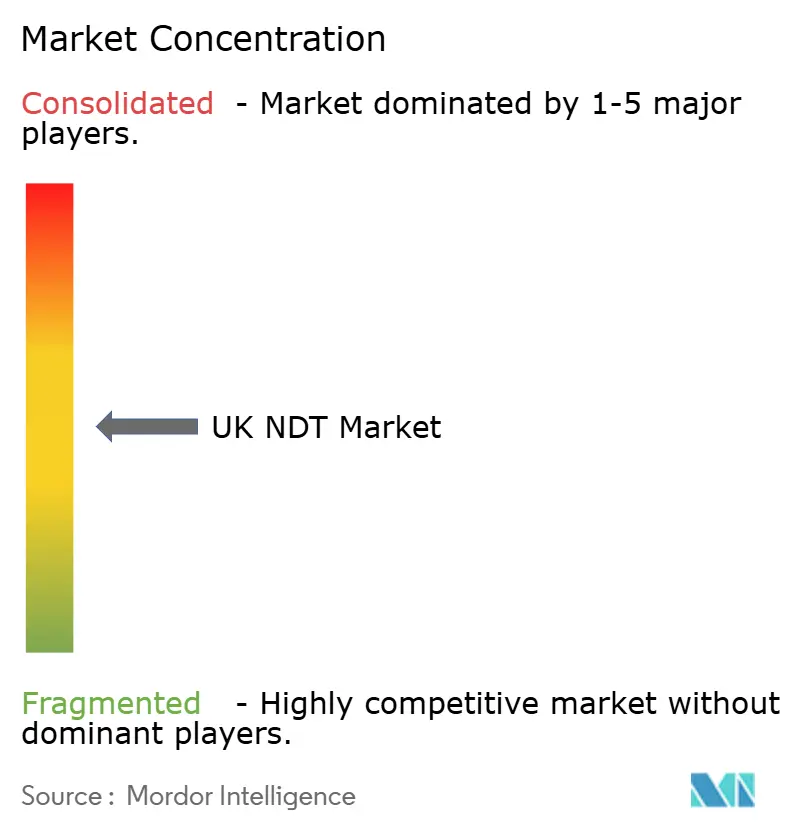

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UK-NDT-Marktes von Mordor Intelligence

Aktuelle Schätzungen beziffern die Größe des UK-NDT-Marktes auf 0,82 Milliarden USD im Jahr 2025; der Sektor wird bis 2030 voraussichtlich 1,17 Milliarden USD erreichen, was einer CAGR von 7,33 % über den Zeitraum entspricht. Obligatorische Inspektionszyklen für die alternde Nuklearflotte, die zunehmende Installation von Offshore-Windparks und die stetige Einführung von Industrie-4.0-Programmen stützen dieses Wachstum. Der Markt wird zudem durch die Auslagerung von Dienstleistungen gestützt, die anhaltende Engpässe bei zertifizierten Inspektoren der Stufe III beheben, sowie durch softwarezentrierte Angebote, die Inspektionsdaten in verwertbare Erkenntnisse umwandeln. Weitere Wachstumschancen ergeben sich aus Integritätsprojekten für Wasserstoffinfrastrukturen sowie aus der gestiegenen Nachfrage nach automatisierter Fehlererkennung in der Luft- und Raumfahrt- sowie Automobilproduktion.

Wichtigste Erkenntnisse des Berichts

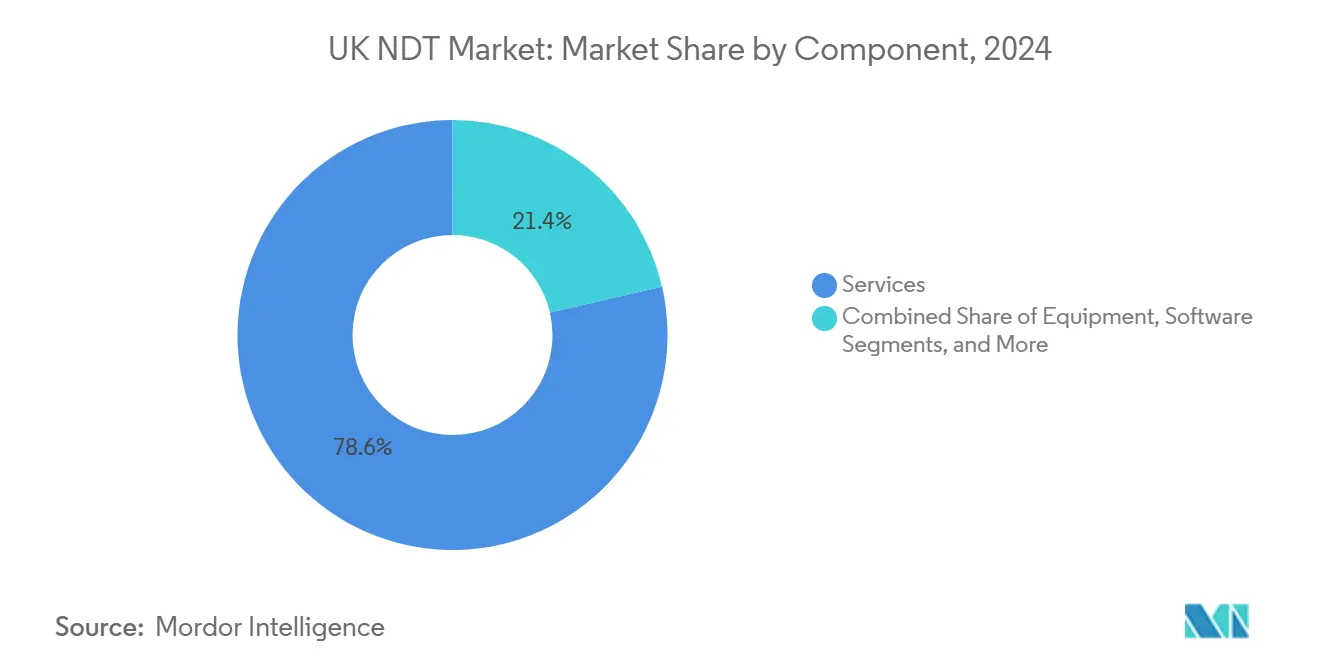

- Nach Komponente führten Dienstleistungen mit einem Umsatzanteil von 78,6 % im Jahr 2024; Software wird bis 2030 voraussichtlich mit einer CAGR von 11,1 % wachsen, was ihre Rolle bei der Ermöglichung vorausschauender Wartung im UK-NDT-Markt widerspiegelt.

- Nach Prüfmethode entfiel auf die Ultraschallprüfung im Jahr 2024 ein Anteil von 27,3 % am UK-NDT-Markt; die Wirbelstromprüfung wird bis 2030 voraussichtlich mit einer CAGR von 7,9 % wachsen.

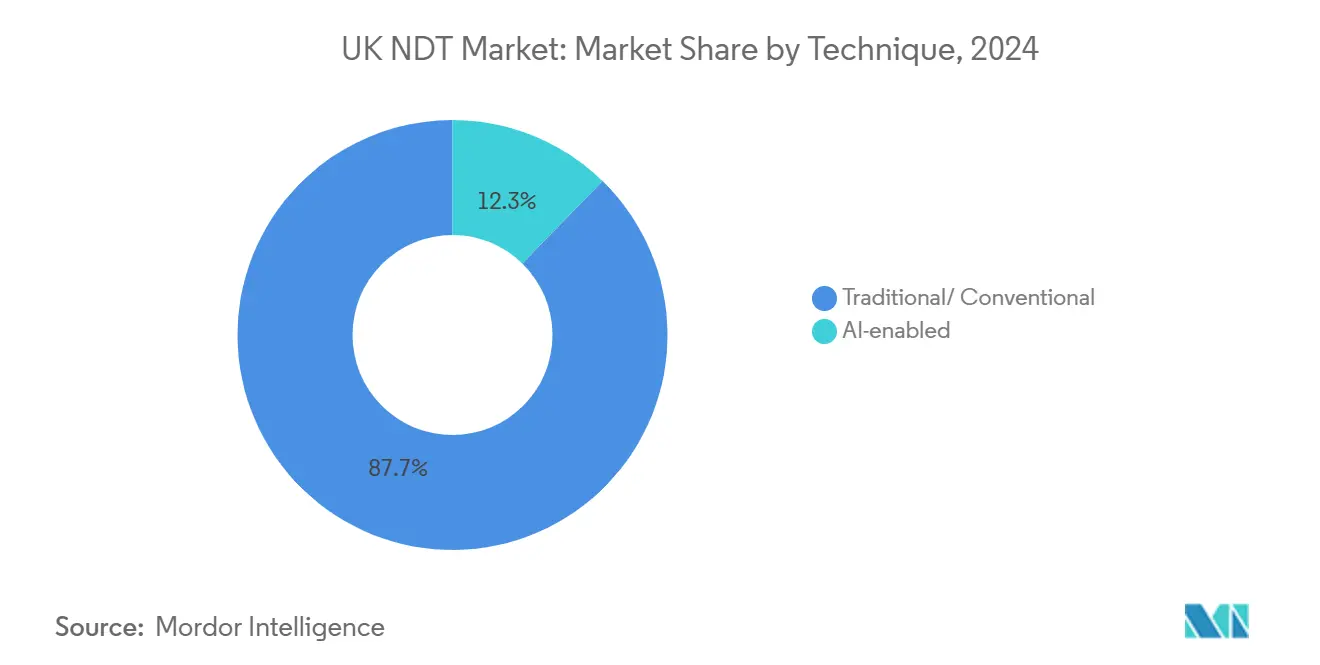

- Nach Technik entfielen auf traditionelle Methoden im Jahr 2024 87,7 % der Marktgröße des UK-NDT-Marktes; KI-gestützte Techniken werden bis 2030 voraussichtlich mit einer CAGR von 14,2 % wachsen.

- Nach Endverbraucherbranche hielt der Öl- und Gassektor im Jahr 2024 einen Anteil von 24,8 % an der Marktgröße des UK-NDT-Marktes; der Automobil- und Transportsektor wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,1 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des UK-NDT-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Einführung von Phased-Array-Ultraschallsystemen | +1.8% | Schottlands Offshore-Windsektor und landesweite Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| Ausbau der Infrastruktur für erneuerbare Energien | +1.5% | Britische Küstenregionen und schottische Windzonen | Langfristig (≥ 4 Jahre) |

| Obligatorische Inspektionszyklen für die alternde Nuklearflotte | +1.2% | Nuklearstandorte in England und die Anlage Torness in Schottland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für digitale Inspektionslösungen im Rahmen von Industrie 4.0 | +1.0% | Industriezonen in Nordengland und nationale Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Wachsender Fachkräftemangel, Auslagerung an spezialisierte Dienstleister | +0.9% | Große Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Bestrebungen zur Zertifizierung der Integrität von Wasserstoffpipelines | +0.6% | Wasserstoffkorridore in England und grüne Projekte in Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Phased-Array-Ultraschallsystemen

Die breitere Einführung der Phased-Array-Ultraschallprüfung (PAUT) treibt den UK-NDT-Markt in Richtung hochauflösenderer Inspektionen. Luft- und Raumfahrthersteller schreiben PAUT für Verbundwerkstoffkomponenten zunehmend vor, während Öl- und Gasunternehmen sie für komplexe Schweißgeometrien einsetzen. Eine PAUT-Sonde kann mehrere konventionelle Wandler ersetzen und die Inspektionszeit um bis zu 50 % verkürzen, ohne die volumetrische Abdeckung zu beeinträchtigen.[1]Gesundheits- und Sicherheitsbehörde, „Druckgeräte-Sicherheitsvorschriften”, HSE.GOV.UK Jüngste Aktualisierungen der Druckgerätevorschriften listen PAUT als akzeptable Alternative zu radiografischen Methoden auf, beseitigen regulatorische Hindernisse und unterstützen die Einführung in anderen sicherheitskritischen Sektoren. Dienstleister nutzen dies, indem sie Personal weiterqualifizieren und PAUT mit Echtzeit-Datenanalyseplattformen bündeln, die Inspektionsergebnisse in Integritäts-Dashboards übersetzen.

Ausbau der Infrastruktur für erneuerbare Energien

Der Bau von Windturbinen nimmt rasant zu, da das Land bis 2030 eine Offshore-Windkapazität von 50 GW anstrebt. Die NDT-Nachfrage erstreckt sich auf die Rotorblattfertigung, Fundamentschweißnähte und Unterseekabel und schafft mehrjährige Dienstleistungspipelines in Küstenregionen. Drohnengestützte Thermografie und Roboter-Crawler ersetzen den Seileinsatz bei Turminspektionen und verbessern die Arbeitssicherheit sowie die Wiederholbarkeit von Inspektionen. Allein die ScotWind-Meeresbodenlizenzvergabe fügt mehr als 25 GW neue Projekte hinzu, die lebenslange Inspektionsregime erfordern werden, und wandelt NDT von einer Compliance-Funktion in einen strategischen Differenzierungsfaktor für Windparkbetreiber um. Anbieter, die schlüsselfertige Inspektionspakete anbieten, die Rotorblattüberwachung, Korrosionskartierung und digitale Dokumentation integrieren, sind gut positioniert, um diese neuen Aufträge zu gewinnen.

Obligatorische Inspektionszyklen für die alternde Nuklearflotte

Der durchschnittliche britische Reaktor ist mehr als 35 Jahre alt und unterliegt nun strengeren Protokollen, die von der Behörde für nukleare Regulierung (ONR) im Jahr 2024 veröffentlicht wurden.[2]The Crown Estate, „Offshore-Wind-Leasingstrategie”, THECROWNESTATE.CO.UK Betreiber müssen häufigere volumetrische Inspektionen an Reaktorbehältern, Dampferzeugern und Primärleitungen durchführen, was dem UK-NDT-Markt stetige Einnahmen beschert. Spezialisierte Techniken – wie Hochtemperatur-Ultraschall und strahlungsgehärtete Robotik – erfahren erneute Investitionen. Stilllegungsprojekte in Sellafield schaffen zusätzliche Nachfrage nach der Charakterisierung von Abfallgebinden und der visuellen Ferninspektion in radioaktiven Bereichen, wodurch die Marktchance über den Betrieb von Reaktoren hinaus ausgedehnt wird.

Staatliche Anreize für digitale Inspektionslösungen im Rahmen von Industrie 4.0

Durch das Programm „Made Smarter” und Innovate-UK-Förderungen beschleunigt die staatliche Finanzierung die Kommerzialisierung von KI-basierter Fehlererkennung und cloudbasierten Inspektionsmanagementsystemen. Steuerliche Anreize ermöglichen es Herstellern, bis zu 130 % der förderfähigen Investitionen in digitale Technologien zurückzuerhalten, was die Einstiegshürden für mittelständische Unternehmen senkt. Infolgedessen wächst die Softwarenutzung mit einer CAGR von mehr als 11 % und wandelt rohe Inspektionsdaten in Warnmeldungen zur vorausschauenden Wartung um, die ungeplante Ausfallzeiten reduzieren. Regionale Entwicklungsagenturen in Nordengland fördern die Einführung zusätzlich durch die Mitfinanzierung von Pilotprojekten, die KI-Plattformen mit Fabrik-MES- und ERP-Systemen integrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche radiografische Ausrüstung | −0.8% | Landesweit, mit stärkeren Auswirkungen auf kleine Anbieter | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung für KI-gestützte Fehlercharakterisierung | −0.6% | Luft- und Raumfahrtcluster und Nuklearanlagen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Inspektoren der Stufe III in Nischentechniken | −0.5% | Nationale sicherheitskritische Sektoren | Langfristig (≥ 4 Jahre) |

| Umweltbedenken hinsichtlich industrieller Radiografie-Isotope | −0.3% | Nuklear- und Schwerindustriekorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche radiografische Ausrüstung

Industrielle Computertomografieplattformen übersteigen häufig 500.000 GBP (625.000 USD), was kleinere Dienstleistungsunternehmen dazu veranlasst, Upgrades zu verzögern oder Mietkonsortien zu bilden. Die Einhaltung der Vorschriften in radiografischen Kabinen erfordert kostspielige Abschirmungen und Lizenzen, was die Gesamtbetriebskosten weit über die ausgewiesenen Gerätepreise treibt. Lieferkettenunterbrechungen infolge des Brexits haben die Lieferzeiten verlängert und den Wettbewerb unter den Anbietern verringert, was ein Finanzierungsrisiko darstellt, das kurzfristige Investitionen dämpfen kann. Infolgedessen wechseln einige Betreiber zu alternativen Methoden wie PAUT, um Budgetbeschränkungen zu bewältigen, obwohl die Radiografie für bestimmte komplexe Geometrien unersetzlich bleibt.

Begrenzte Standardisierung für KI-gestützte Fehlercharakterisierung

Regulierungsbehörden verlangen objektive Nachweise der Algorithmusleistung, bevor KI-Systeme für missionskritische Inspektionen in der Luft- und Raumfahrt sowie im Nuklearbereich zugelassen werden. Aktuelle Rahmenwerke wie ASTM E3166 bieten Orientierung, verfügen jedoch nicht über detaillierte Verifizierungsmetriken, was zu Zertifizierungsengpässen führt.[3]Behörde für nukleare Regulierung, „Aktualisierung der Leitlinien zum Alterungsmanagement”, ONR.ORG.UK Proprietäre Datenformate behindern die Interoperabilität zwischen KI-Plattformen und bestehenden Qualitätssicherungs-Workflows, während unterschiedliche Validierungsprotokolle zwischen Branchenverbänden die Genehmigungsfristen verlängern. Bis ein robuster Konsensstandard entsteht, schreiben die meisten Anlageneigentümer weiterhin eine menschliche Überprüfung der KI-Ausgaben vor, was die Produktivitätsgewinne durch vollständige Automatisierung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Dienstleistungen spiegelt den Auslagerungstrend wider

Dienstleistungen dominieren weiterhin den UK-NDT-Markt und machten 2024 78,6 % des Umsatzes aus. Die Auslagerung hilft Anlageneigentümern, eine disziplinierte Compliance angesichts akuter Engpässe bei Fachkräften der Stufe III zu gewährleisten, insbesondere in nuklearen und luft- und raumfahrttechnischen Umgebungen. Inspektionsverträge bündeln zunehmend Datenanalyse, risikobasierte Inspektionsplanung und regulatorische Berichterstattung in mehrjährige Rahmenwerke. Software, obwohl sie 2024 nur 7 % des Umsatzes ausmachte, ist die am schnellsten wachsende Komponente mit einer CAGR von 11,1 %, da Cloud-Portale rohe Inspektionsdaten aufnehmen und KI-Modelle speisen, die Ausfallmodi vorhersagen. Der Geräteabsatz wächst stetig durch Ersatzzyklen, da veraltete Analoggeräte durch digitale Radiografie, Phased-Array-Ultraschall und Miniatur-Crawler ersetzt werden. Verbrauchsmaterialien – wie Ultraschallkopplungsmittel, Eindringfarbstoffe und Magnetpulver – generieren wiederkehrende Nachmarkteinnahmen und tragen zur Stabilisierung der Cashflows der Anbieter bei.

Mit Blick auf die Zukunft bauen Dienstleistungsunternehmen ihre Ausbildungsakademien aus, um die interne Kapazität der Stufe III zu erhöhen, während Originalgerätehersteller abonnementbasierte Softwarelizenzen in Hardwarepakete einbetten. Das Britische Institut für zerstörungsfreie Prüfung meldete 2024 einen Anstieg der Zertifizierungsanträge für Stufe III um 23 %. Dieser Zustrom an Talenten sollte die Arbeitskräfteengpässe bis 2027 geringfügig entschärfen, doch die Komplexität fortschrittlicher Techniken hält hochwertige Fachkenntnisse weiterhin knapp, was die Prämie für spezialisierte Dienstleister im gesamten UK-NDT-Markt stärkt.

Nach Prüfmethode: Ultraschallprüfung führt inmitten technologischer Entwicklung

Die Ultraschallprüfung (UT) behielt 2024 einen Anteil von 27,3 % am UK-NDT-Markt. Ihre nicht-radiografische Natur, Tragbarkeit und volumetrische Abdeckung machen UT für Rohrschweißnähte, Windturm-Flansche und Flugzeugverbundwerkstoffe unverzichtbar. Die rasche Einführung von PAUT und Full-Matrix-Capture steigert den Wert von UT durch die Hinzufügung von 3D-Visualisierung und die Verbesserung der Genauigkeit bei der Fehlergrößenbestimmung. Die Wirbelstromprüfung verzeichnete die schnellsten Zuwächse und wuchs mit einer CAGR von 7,9 %, da Elektrofahrzeug-Originalgerätehersteller und Luft- und Raumfahrtunternehmen Aluminiumhäute und Kohlefaserlaminaten prüfen. Die digitale Radiografie behält einen Nischenvorteil für dichte Bauteile, obwohl Sicherheitsprotokolle und Investitionsbarrieren das Wachstum begrenzen. Magnetpulver- und Flüssigkeitseindringtechniken bleiben Standardverfahren für die Oberflächenfehlerprüfung in Guss- und Schmiedeanlagen, während die Thermografie bei der vorausschauenden Wartung rotierender Maschinen an Bedeutung gewinnt.

UT-Anbieter liefern zunehmend integrierte Systeme, die Dual-Matrix-Sonden mit KI-Klassifizierung kombinieren, die rissartige Anzeigen in Live-Displays markieren. Im Jahr 2024 erweiterte die Gesundheits- und Sicherheitsbehörde die Druckgeräterichtlinien, um UT-Alternativen zu akzeptieren, was eine breitere Feldanwendung anregte. Infolgedessen kombinieren hybride Inspektionspakete nun Phased-Array-UT für Schweißnähte mit Wirbelstromarrays für wärmebetroffene Zonen und bieten Betreibern eine Komplettlösung in einer konsolidierten Softwareumgebung.

Nach Technik: Traditionelle Methoden dominieren trotz KI-Fortschritten

Traditionelle Ansätze halten weiterhin 87,7 % des Umsatzes von 2024, was auf die fest verankerte regulatorische Akzeptanz und die Vertrautheit der Betreiber zurückzuführen ist. Techniken wie manuelle UT, Magnetpulverprüfung und filmbasierte Radiografie behalten ihren festen Platz in Anlagenintegritätsprogrammen. Dennoch wächst die KI-gestützte Inspektion mit einer CAGR von 14,2 %, da Algorithmen die menschliche Wiederholbarkeit bei der Identifizierung subtiler Anomalien übertreffen. Automobilstanzlinien nutzen KI-Vision, um fehlerhafte Paneele in Millisekunden auszusortieren, während Kraftwerksbetreiber maschinelles Lernen einsetzen, um den Wanddickenverlust in Kesselrohren zu verfolgen. Integrationshürden bestehen weiterhin – veraltete Datensilos, Cybersicherheitsbedenken und begrenzte Trainingsdatensätze –, aber kollaborative Pilotprojekte mit TWI zeigen, dass KI bei validierten Schweißnähten nahezu null Falschnegative erreicht. Im Prognosezeitraum werden Regulierungsbehörden voraussichtlich Leistungsbenchmarks formalisieren, was die KI-Einführung beschleunigen wird, doch die menschliche Überprüfung wird für kritische Abnahmeentscheidungen wahrscheinlich obligatorisch bleiben.

Nach Endverbraucherbranche: Öl und Gas führt inmitten des Energiewandels

Öl und Gas erfasste 2024 24,8 % des Umsatzes, angetrieben durch die laufende Wartung in der Nordsee, die aufgrund von korrosivem Meerwasser, hohem Druck und langer Betriebsdauer häufige Inspektionen erfordert. Die Stilllegung reifer Anlagen fügt Rohrleitungsreinigung, Molch-Verifikation und Integritätsbestätigungsumfänge hinzu, die NDT-Teams beschäftigt halten. Der Automobil- und Transportsektor wächst am schnellsten mit einer CAGR von 8,1 %, angetrieben durch Aluminium- und Verbundwerkstoffchassis, Batteriegehäuse und additiv gefertigte Motorteile, die alle maßgeschneiderte Inspektionstechniken erfordern. Die Stromerzeugung bleibt robust dank effektivem nuklearem Alterungsmanagement und dem Ausbau von Windparks. Die Luft- und Raumfahrt profitiert von der additiven Fertigung und der Expansion von Verbundwerkstoff-Flugzeugzellen, während das Schwermaschinenwesen auf Echtzeit-Überwachung setzt, um unerwartete Abschaltungen zu verhindern. Im Jahr 2024 verschärfte die Zivilluftfahrtbehörde die Anforderungen an die Verbundwerkstoffinspektion, was zu verlängerten UT- und Radiografieintervallen im Betrieb führte und die Nachfrage nach hochpräziser Fehlercharakterisierung erhöhte.[4]Ministerium für Wirtschaft, Energie und Industriestrategie, „Fertigungsstrategie 2024”, GOV.UK

Geografische Analyse

England hat den größten Anteil am Umsatz des UK-NDT-Marktes aufgrund seiner Konzentration von Nuklearanlagen, Luft- und Raumfahrtmontagelinien in den Midlands und petrochemischen Terminals im Südosten. Schottland folgt, angetrieben durch die Öl- und Gasoperationen in Aberdeen und die Offshore-Windfertigung in Fife und Dundee. Der Humber-Cluster im Nordosten Englands entwickelt sich zu einem Hochsachstumskorridor dank Turbinenblatfabriken und Monopfahlwerften, die umfangreiche Schweißinspektionen erfordern. Wales trägt durch die Stahlwerke in Port Talbot und die Stilllegung des Kernkraftwerks Wylfa eine konstante Nachfrage bei, während der Belfaster Luft- und Raumfahrtcluster in Nordirland den UT- und Wirbelstrombedarf für Rumpfpaneele und Gondelkomponenten aufrechterhält.

Die Wachstumstrajektorien variieren. Es wird prognostiziert, dass der schottische Umsatz den nationalen Durchschnitt übertrifft, da neue Floating-Wind-Projekte von der Genehmigung in den Bau übergehen. England bleibt der Volumenanker, verzeichnet jedoch ein moderates einstelliges Wachstum, da reife Anlagen ein Plateau erreichen und neue Kernreaktoren lange Inbetriebnahmehorizonte aufweisen. Regionale Qualifizierungsinitiativen – wie das schottische NDT-Ausbildungsprogramm – beheben Arbeitskräftemangel und können die Lohninflation dämpfen. Inzwischen haben gegenseitige Anerkennungsabkommen nach dem Brexit mit EU-Konformitätsstellen die Kontinuität für die grenzüberschreitende Inspektion von Luftfahrtteilen und Offshore-Ausrüstungen wiederhergestellt und einen vorübergehenden Zertifizierungsengpass im Jahr 2024 behoben.

Wettbewerbslandschaft

Der UK-NDT-Markt weist eine moderate Konzentration auf. Intertek, Element Materials Technology und SGS verfügen über beträchtliche nationale Präsenzen durch multidisziplinäre Dienstleistungsportfolios, die von Radiografie bis Robotik reichen. Die Übernahme von Innospection durch Sonomatic im Jahr 2024 brachte fortschrittliche Crawler-Robotik in sein Öl- und Gasangebot ein und veranschaulicht die technologieorientierte Konsolidierung. Fairley Gunn Group fügte Axi-Tek und Metrix NDT hinzu und erweiterte seine Reichweite in die Luft- und Raumfahrt der Midlands sowie in die nördlichen Fertigungssektoren. Element erweiterte Druckbehälterdienstleistungen durch den ISS-Inspection-Services-Deal und stärkte die Abdeckung in der Schwerindustrie.

Der Wettbewerb konzentriert sich nun auf differenzierte Technologiestacks – KI-Analyse-Engines, digitale Zwillinge und autonome mobile Crawler –, die die Kosten pro Inspektion senken und gleichzeitig den Datenreichtum verbessern. Anbieter kooperieren mit Softwarespezialisten, um sichere Cloud-Pipelines einzubetten, die Ultraschall-A-Scans in verwertbare Wartungserkenntnisse umwandeln. Der Vorteil des frühen Markteintritts ist besonders bei der Integrität von Wasserstoffpipelines erkennbar, wo nur eine Handvoll Unternehmen über nachvollziehbare Verfahrensqualifikationen verfügt. Um ihren Marktanteil zu halten, investieren etablierte Unternehmen in Ausbildung, ISO-17025-Laboratorien und die Digitalisierung des Außendienstes, die Planung, Berichterstattung und Rechnungsstellung in einheitliche Portale integriert.

Marktführer der UK-NDT-Branche

Mistras Group Ltd

Eddyfi UK

Olympus Europa Holding GmbH (UK branch)

Zetec Inc (UK)

SGS United Kingdom Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Nexxis UK gab die Entwicklung von Roboter-Inspektions-Crawlern für beengte Räume bekannt.

- September 2024: Sonomatic Group schloss die Übernahme von Innospection Limited ab und erweiterte damit seine Robotik- und Automatisierungsfähigkeiten für Pipeline-Inspektionsdienstleistungen.

- August 2024: Fairley Gunn Group übernahm Axi-Tek NDT Limited und Metrix NDT Limited und verbesserte damit die geografische Abdeckung und die Kapazität für fortschrittliche Ultraschallprüfung.

- Juli 2024: Element Materials Technology übernahm ISS Inspection Services Limited und erweiterte damit die Druckbehälter-Inspektionsdienstleistungen.

Berichtsumfang des UK-NDT-Marktes

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Flüssigkeitseindringprüfung |

| Visuelle Inspektionsprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenwesen |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nach Komponente | Ausrüstung |

| Software | |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Prüfmethode | Ultraschallprüfung |

| Röntgenprüfung | |

| Magnetpulverprüfung | |

| Flüssigkeitseindringprüfung | |

| Visuelle Inspektionsprüfung | |

| Wirbelstromprüfung | |

| Schallemissionsprüfung | |

| Thermografie / Infrarotprüfung | |

| Computertomografieprüfung | |

| Nach Technik | Traditionell / Konventionell |

| KI-gestützt | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Automobil und Transport | |

| Fertigung und Schwermaschinenwesen | |

| Bau und Infrastruktur | |

| Chemie und Petrochemie | |

| Marine und Schiffbau | |

| Elektronik und Halbleiter | |

| Bergbau | |

| Medizinprodukte | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der UK-NDT-Markt im Jahr 2030 erreichen?

Es wird erwartet, dass der UK-NDT-Markt bis 2030 einen Wert von 1,17 Milliarden USD erreicht und mit einer CAGR von 7,33 % wächst.

Welche Komponente wird das schnellste Wachstum verzeichnen?

Software wird voraussichtlich mit einer CAGR von 11,1 % wachsen, da KI-Plattformen und Cloud-Lösungen an Bedeutung gewinnen.

Warum haben Dienstleistungen einen so hohen Anteil?

Die Auslagerung mildert den Mangel an Inspektoren der Stufe III und bündelt Compliance-Expertise, was 2024 zu einem Umsatzanteil von 78,6 % für Dienstleistungen führte.

Welche Prüfmethode führt den Markt an?

Die Ultraschallprüfung macht 27,3 % des Umsatzes von 2024 aus und wird wegen ihrer volumetrischen Abdeckung und der Abwesenheit von Strahlungsrisiken bevorzugt.

Wie wird erneuerbare Energie die NDT-Nachfrage beeinflussen?

Der Ausbau der Offshore-Windkapazität auf 50 GW wird bis 2030 eine anhaltende Nachfrage nach Inspektionen von Rotorblättern, Türmen und Unterwasserstrukturen antreiben.

Welche Herausforderungen verlangsamen die KI-Einführung im NDT-Bereich?

Die primären Herausforderungen sind hohe Validierungsanforderungen und begrenzte Standardisierung für KI-Algorithmen, was die Genehmigung durch Regulierungsbehörden in sicherheitskritischen Sektoren verzögert.

Seite zuletzt aktualisiert am: