Größe und Marktanteil des Bau- und Infrastruktur-ZfP-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

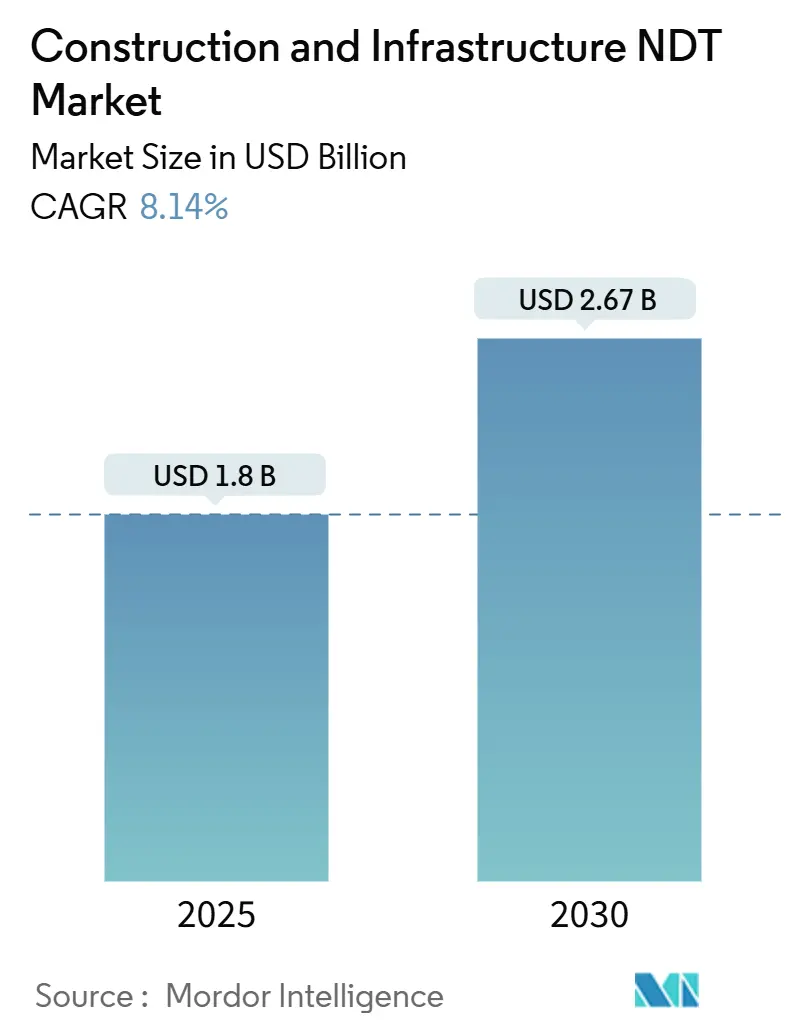

| Marktgröße (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2030) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bau- und Infrastruktur-ZfP-Marktes von Mordor Intelligence

Die Marktgröße des Bau- und Infrastruktur-ZfP-Marktes erreichte im Jahr 2025 einen Wert von 1,80 Milliarden USD und wird voraussichtlich mit einer CAGR von 8,14 % wachsen, wodurch der Gesamtwert bis 2030 auf 2,67 Milliarden USD steigen wird. Die positive Aussicht ergibt sich aus sich überschneidenden Kräften, darunter alternde Brücken und Tunnel, strengere globale Sicherheitsvorschriften und die rasche Reifung tragbarer automatisierter Inspektionssysteme, die den Bau- und Infrastruktur-ZfP-Markt gemeinsam auf einem nachhaltigen Wachstumspfad halten. Die Nachfrage ist besonders stark dort, wo die Urbanisierung neue Bautätigkeit antreibt, aber gleichzeitig die Kontrolle bestehender Strukturen verschärft. Die weit verbreitete Verfügbarkeit hochauflösender Ultraschall- und Röntgengeräte verkürzt die Inspektionszyklen, während KI-gestützte Analysen eine schnellere Dateninterpretation ermöglichen und dadurch die Projektausfallzeiten reduzieren. Die Wettbewerbsintensität ist gestiegen, da Versicherer digitale Dokumentation mit Prämienrabatten belohnen; dennoch schrecken Bedenken hinsichtlich der Cloud-Sicherheit einige kleinere Auftragnehmer noch davon ab, die Plattform vollständig zu übernehmen.

Wichtigste Erkenntnisse des Berichts

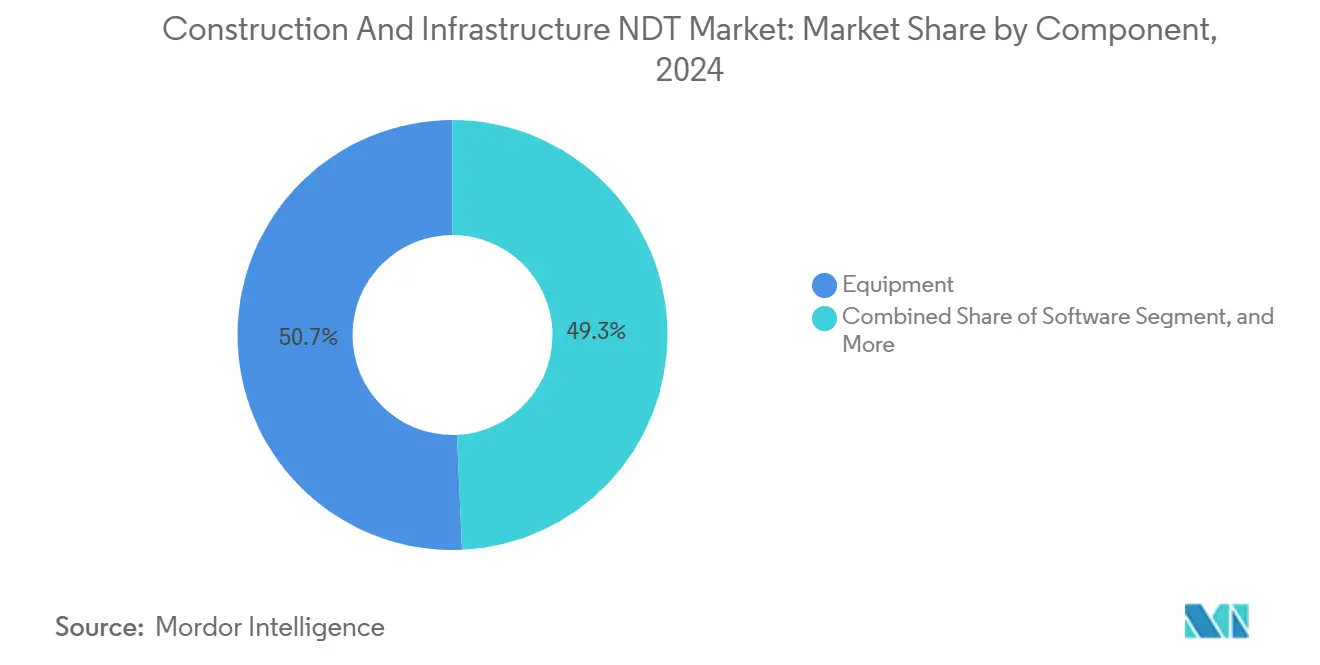

- Nach Komponente führte Ausrüstung mit einem Umsatzanteil von 50,7 % am Bau- und Infrastruktur-ZfP-Markt im Jahr 2024; Software wird voraussichtlich bis 2030 mit einer CAGR von 9,6 % wachsen.

- Nach Prüfmethode erfasste die Ultraschallprüfung im Jahr 2024 einen Marktanteil von 34,1 % am Bau- und Infrastruktur-ZfP-Markt; die Computertomografie wird voraussichtlich mit der schnellsten Wachstumsrate von 10,8 % von 2024 bis 2030 zulegen.

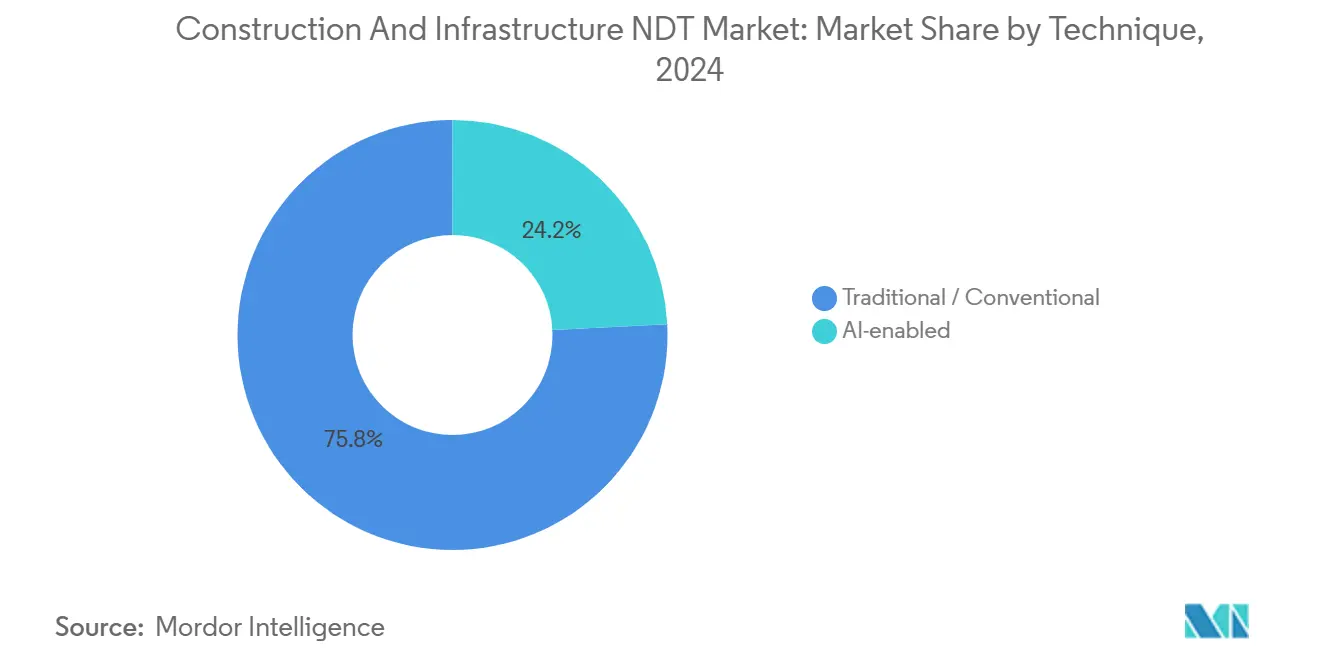

- Nach Technik hielten traditionelle Ansätze im Jahr 2024 einen Anteil von 75,8 % am Bau- und Infrastruktur-ZfP-Markt, während KI-gestützte Systeme voraussichtlich im gleichen Zeitraum mit einer CAGR von 8,9 % beschleunigen werden.

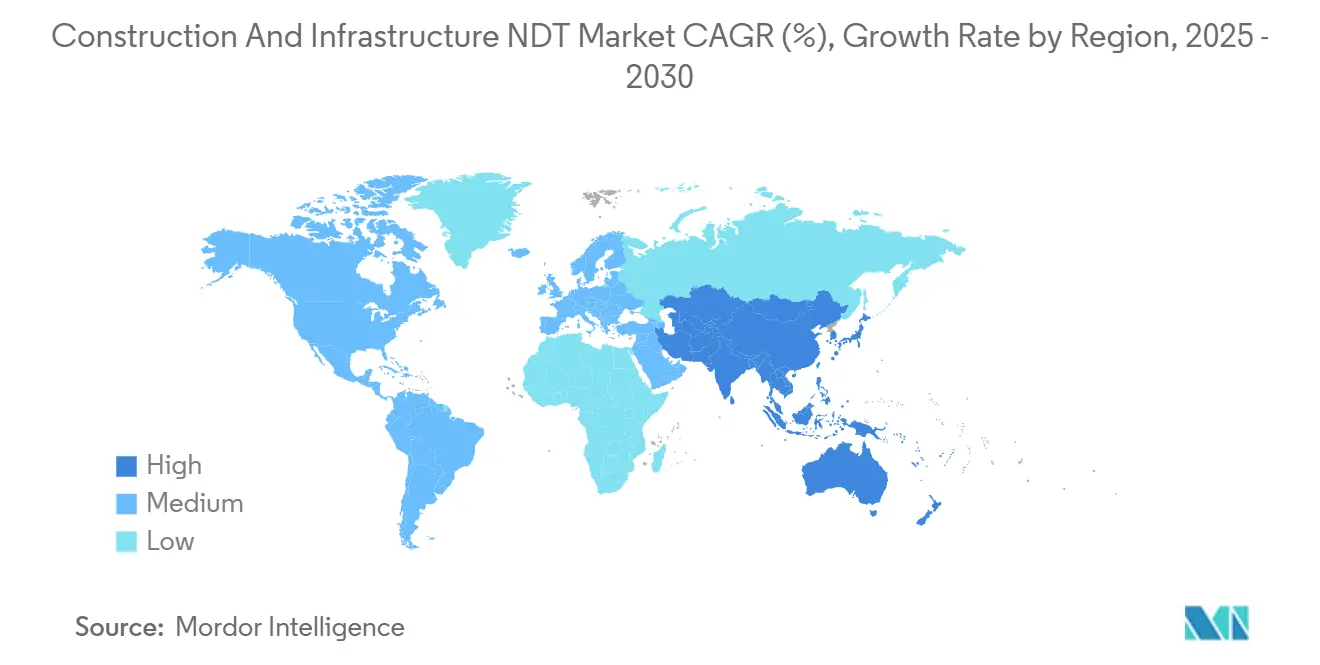

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 37,88 % der Umsätze des Bau- und Infrastruktur-ZfP-Marktes; der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 10,1 % bis 2030 erzielen.

Globale Trends und Erkenntnisse des Bau- und Infrastruktur-ZfP-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere globale Durchsetzung von Sicherheitsvorschriften | +1.8% | Nordamerika und Europa als Vorreiter, inzwischen global | Kurzfristig (≤ 2 Jahre) |

| Alternde Brücken, Tunnel und Gebäude | +2.1% | Schwerpunkt in Nordamerika und Europa, Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Reife tragbarer automatisierter Ultraschall- und Röntgensysteme | +1.4% | Weltweit; Fertigungszentren in Deutschland und Japan | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte auf digitale Protokolle | +0.9% | Pilotprojekte in Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Drohnengestützte Fassadenprüfungen | +1.2% | Städtische Zentren weltweit; regulatorische Treiber in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Testprotokolle für Förderprogramme für grüne Materialien | +0.7% | Europa und Nordamerika zuerst, Ausweitung auf nachhaltigkeitsorientierten Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Durchsetzung von Sicherheitsvorschriften

Regierungsbehörden haben die Sicherheitsgesetze für Gebäude und Brücken nach mehreren aufsehenerregenden Einstürzen, die Inspektionslücken aufgezeigt haben, verschärft. Aktualisierte Vorschriften verlangen nun häufigere Strukturbewertungen und erweitern den obligatorischen Prüfumfang über visuelle Kontrollen hinaus auf Ultraschall-, Röntgen- und Computertomografieverfahren. Nordamerikanische Bundesstaaten haben AISC-ZfP-Kompetenzklauseln eingeführt, während die Europäische Kommission ähnliche Formulierungen in ihre überarbeitete Bauproduktenverordnung aufgenommen hat.[1]Europäische Kommission, "Aktualisierung der Bauproduktenverordnung," ec.europa.euAuftragnehmer, die nach Compliance streben, übernehmen zunehmend integrierte Plattformen, die Datenerfassung, Analysen und Cloud-Archivierung verbinden, was eine weitverbreitete Akzeptanz im Bau- und Infrastruktur-ZfP-Markt fördert. Versicherer befürworten diesen Schritt und knüpfen Versicherungsbedingungen an die dokumentierte Compliance, was die Nachfrage weiter beschleunigt.

Alternde Brücken, Tunnel und Gebäude am Ende ihrer Lebensdauer

Fast die Hälfte der US-amerikanischen Brücken war im Jahr 2024 über 50 Jahre alt, was die Muster im europäischen Autobahnnetz aus den 1960er Jahren widerspiegelt. Allein Ersatzbudgets können das Volumen nicht bewältigen; daher verlassen sich Anlageneigentümer auf prädiktive ZfP-Programme, um die Nutzungsdauer zu verlängern. Wenn systematische Ultraschall- und Schallemissionsprüfungen angewendet werden, sind Verlängerungen der Nutzungsdauer von 15–20 Jahren üblich, was zu Lebenszykluskosten führt, die weit unter den Sanierungsbudgets liegen. Politische Entscheidungsträger bündeln nun Inspektionspflichten mit Bundesfinanzierungen und verankern so eine Nachfragesicherheit im Bau- und Infrastruktur-ZfP-Markt. Ähnliche Maßnahmen entstehen in Japan und Südkorea für erdbebengefährdete Viadukte, was den globalen Adoptionsfußabdruck erweitert.

Reife tragbarer automatisierter Ultraschall- und Röntgensysteme

Fortschritte bei der Detektorempfindlichkeit, der Akkulaufzeit und der bordeigenen Verarbeitung haben die Feldarbeitszeit um etwa 60 % verkürzt und moderne Handgeräte für abgelegene Standorte unverzichtbar gemacht. Die neueste tragbare Computerradiografieplattform von Waygate Technologies integriert KI-gestützte Fehlererkennung und reduziert die Interpretationszeit um 40 %. [2]Waygate Technologies, "Tragbare ZfP-Lösungen für Bauanwendungen," waygate-tech.comSchnellere Durchlaufzeiten ermöglichen es Projektmanagern, Wartungspläne zu verdichten und sofortige Arbeitseinsparungen zu erzielen, die die Geräteleasingkosten überwiegen. Das daraus resultierende Effizienzargument findet bei Projekteigentümern, die mit engen Abschaltfenstern jonglieren, starken Anklang und trägt zu einem zweistelligen Auftragswachstum für tragbare Geräte im Bau- und Infrastruktur-ZfP-Markt bei.

Mit digitalen Inspektionsprotokollen verknüpfte Versicherungsprämienrabatte

Versicherer quantifizieren die reduzierte Schadenshäufigkeit, wenn Projekte detaillierte Inspektionsaufzeichnungen führen. Shepherd Insurance verzeichnete einen Prämienrückgang von 15 % bei einem eigentümerkontrollierten Versicherungsprogramm im Wert von 260 Millionen USD nach der Einführung digitaler ZfP-Dokumentation.[3]Shepherd Insurance, "Analyse der Prämienreduzierung durch digitale Inspektionssysteme," shepherdinsurance.comPrämienersparnisse übersteigen bei Megaprojekten häufig 1 Million USD jährlich und decken die meisten Software-Abonnementgebühren ab. Auftragnehmer betrachten den Rabatt nun als Wettbewerbsvorteil bei Ausschreibungen, was hohe Akzeptanzraten für cloudbasierte Protokollsysteme vorantreibt. Anbieter, die Verschlüsselung, Mehrstakeholder-Zugang und automatisierte Berichtserstellung bündeln, sichern sich wiederkehrende Einnahmequellen und verankern sich tiefer in den Arbeitsabläufen der Kunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Ausrüstung | -1.3% | Weltweit; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten ZfP-Technikern | -1.1% | Global; ausgeprägt in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Langsame regulatorische Akkreditierung von KI-Methoden | -0.8% | Führungsrolle von Nordamerika und Europa, langsame Akzeptanz anderswo | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit von Cloud-Daten | -0.6% | Eigentümer kritischer Infrastrukturen weltweit, verstärkt bei Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Ausrüstung

Modernste Ultraschallprüfanlagen mit phasengesteuertem Array und vollständiger Matrixerfassung übersteigen 500.000 USD, ein Schwellenwert, der kleinere Auftragnehmer ausschließt. Leasing- und leistungsbasierte Verträge mildern die Auswirkungen, aber Zinssätze und Währungsvolatilität in Schwellenregionen behindern weiterhin die Akzeptanz. Anbieter bündeln nun Finanzierung mit Schulungen, um den Marktzugang zu erweitern; jedoch schränkt der hohe Anfangsaufwand das volle Potenzial des Bau- und Infrastruktur-ZfP-Marktes mittelfristig weiterhin ein.

Mangel an zertifizierten ZfP-Technikern

Eine alternde Belegschaft trifft auf ein steigendes Inspektionsvolumen und schafft eine Talentlücke. Zertifizierungsprogramme dauern Jahre, und Renteneintritte nach der Pandemie haben den Mangel verschärft. Unternehmen setzen KI-gestützte Interpretation ein, um die Produktivität der Inspektoren zu steigern, aber Regulierungsbehörden verlangen weiterhin menschliche Genehmigungen, was die Arbeitskräfteverfügbarkeit als Engpass beibehält, der das langfristige Wachstum bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Ausrüstung durch Software-Innovation herausgefordert

Ausrüstung generierte den größten Umsatzanteil und machte 50,7 % des Umsatzes im Jahr 2024 im Bau- und Infrastruktur-ZfP-Markt aus. Ultraschallgeräte trieben die Hardware-Nachfrage aufgrund ihrer Vielseitigkeit bei Stahl-, Beton- und Verbundwerkstoffen an, während tragbare Computerradiografieeinheiten bei Brückendeckenuntersuchungen an Bedeutung gewannen. Der Software-Umsatz wächst jedoch mit einer CAGR von 9,6 % und übertrifft damit alle anderen Komponenten, da KI-Algorithmen die Genauigkeit der Fehlererkennung steigern und die automatisierte Berichtserstellung die Compliance-Zyklen beschleunigt.

Der Aufstieg von Cloud-Plattformen bedeutet, dass Außendienstteams Daten einmalig erfassen und sofort mit Ingenieuren, Regulierungsbehörden und Versicherern teilen. Eigentümer priorisieren zunehmend End-to-End-Lösungen, bei denen Software den Datenfluss über gemischte Hardware-Flotten hinweg orchestriert. Anbieter integrieren nun Analysen direkt in Handgeräte und verwandeln Ausrüstung in Gateways für kontinuierliche Datenströme, die prädiktive Wartungs-Dashboards speisen. Der Dienstleistungsumsatz wächst stetig, da Eigentümer Expertise auslagern, und der Verbrauchsmaterialumsatz spiegelt das Inspektionsvolumen wider, was einen rentenähnlichen Aspekt des Bau- und Infrastruktur-ZfP-Marktes verstärkt.

Nach Prüfmethode: Führungsposition der Ultraschallprüfung durch Computertomografie herausgefordert

Die Ultraschallprüfung behielt im Jahr 2024 einen Anteil von 34,1 % und behauptete ihre Position als führende Methode aufgrund ihrer nicht-invasiven Tiefenprofilierung und Tragbarkeit. Straßenbehörden schreiben routinemäßig Phasenarray-Untersuchungen für vorgespannte Brückenspannglieder vor, während Verkehrsbehörden die Dickenmessung zur Überwachung des Tunnelauskleidungsverschleißes einsetzen. Die Computertomografieprüfung expandiert jedoch mit einer CAGR von 10,8 %, dank sinkender Scannerkosten und der Fähigkeit der Methode, 3D-Rekonstruktionen komplexer Beton- oder Verbundknoten zu erstellen, die herkömmlichen Sonden entgehen.

Die Röntgenprüfung dient weiterhin als vorgeschriebene Schweißnahtprüfung, und Magnetpulver- sowie Eindringprüfverfahren bleiben Standardmethoden für die Oberflächenfehlerprüfung. Drohnengestützte visuelle Untersuchungen wachsen, da Bildanalyse-KI Fassadenfehler erkennt. Schallemissionssysteme überwachen Lastereignisse, insbesondere an Schrägseilbrücken, wo sofortige Warnungen entscheidend sind. Thermografie gewinnt bei energieeffizienten Sanierungen an Bedeutung, während Wirbelstromwerkzeuge enge Nischen bei Aluminium-Fußgängerbrücken besetzen. Die Konvergenz von Bildgebung und Analysen verspricht gemischte Arbeitsabläufe, bei denen Bediener Ultraschallscans mit gezielten Computertomografiescans kombinieren, um die diagnostische Sicherheit zu maximieren.

Nach Technik: KI-gestützte Systeme fordern traditionelle Dominanz heraus

Traditionelle Verfahren behielten im Jahr 2024 einen Anteil von 75,8 %, was auf fest verankerte Zertifizierungsregeln zurückzuführen ist, die bewährte Methoden bevorzugen. Erfahrene Techniker schätzen vertraute Arbeitsabläufe, und Haftpflichtversicherer gewähren derzeit Rabatte für Projekte, die konventionellen Normen folgen. Dennoch entwickeln sich KI-gestützte Lösungen mit einer CAGR von 8,9 % rasant weiter. Mustererkennungsmodelle, die auf Millionen von Fehlerbildern trainiert wurden, erkennen Mikrorisse früher als das menschliche Auge und reduzieren die Interpretationsvariabilität – ein entscheidender Vorteil für Hochrisikoanlagen.

Regulierungsbehörden führen nun Validierungspiloten durch, und frühe Genehmigungen in Kanada und Singapur zeigen den Weg zu einer breiteren Akzeptanz. Führende Dienstleister integrieren KI-Engines als Entscheidungsunterstützungswerkzeuge und nicht als Ersatz, was die Skepsis der Belegschaft abbaut und gleichzeitig Effizienzgewinne erzielt. Mit wachsenden Datensätzen und sinkenden Falsch-Positiv-Raten wird der Marktanteil unweigerlich in Richtung KI-gestützter Arbeitsabläufe verschoben und die Lücke zu konventionellen Techniken bis zum Ende des Jahrzehnts im Bau- und Infrastruktur-ZfP-Markt verringern.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 37,88 % des Umsatzes, gestützt durch das Infrastrukturinvestitions- und Beschäftigungsgesetz, das 550 Milliarden USD für Verkehrsverbesserungen bereitstellte. Bundesbehörden verknüpfen Finanzierungen mit strengen ASCE-Inspektionsintervallen und sichern so eine stetige Nachfrage. Anlageneigentümer haben digitale Protokollbücher weitgehend übernommen, um sich für Versicherungsrabatte zu qualifizieren, was die Akzeptanz von Software weiter stärkt. Kanada folgt einem ähnlichen Kurs, wobei provinzielle Brückenwartungsprogramme alle fünf Jahre Phasenarray-Ultraschallscans vorschreiben.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 10,1 %, katalysiert durch Chinas Gürtel- und Straßeninitiative und Indiens nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD. Regierungen beziehen fortschrittliche Prüfanlagen aus Japan und Deutschland, fördern aber lokale Technikerpools durch beschleunigte Zertifizierungsprogramme. Erhöhte Urbanisierung erzeugt Hochhaussicherheitsregeln, die drohnengestützte Fassadenprüfungen vorschreiben, und fügt dem Bau- und Infrastruktur-ZfP-Markt einen weiteren Wachstumsvektor hinzu.

Europa zeigt eine stetige Expansion, angetrieben durch Nachkriegsinfrastruktur, die kritische Altersschwellen erreicht. Deutschland fördert Forschung und Entwicklung in der Computertomografie an Instituten wie dem Fraunhofer-Institut und beschleunigt so die Technologiediffusion. Die überarbeitete Bauproduktenverordnung der EU kodifiziert ZfP-Protokolle für nachhaltige Materialien und lenkt Mittel in Richtung grüner Sanierungsprojekte. Parallel dazu integrieren aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika ISO-basierte Inspektionsrahmen in neue Straßen- und Schienen-Megaprojekte und erweitern so schrittweise die globale Umsatzbasis.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, doch der Konsolidierungsimpuls ist unverkennbar. SGS hat nach der Übernahme von ATS für 1,325 Milliarden USD im Juli 2025 die Spitzenposition eingenommen.[4]SGS Group, "ATS-Übernahme Pressemitteilung," sgs.comDie Transaktion verbindet das globale Labornetzwerk von SGS mit der US-amerikanischen Brückentestexpertise von ATS und ergibt einen unübertroffenen geografischen Fußabdruck. ShawCors Übernahme von Desert NDT für 260 Millionen USD im selben Monat stärkte die Ultraschall- und Röntgenkapazitäten im US-amerikanischen Südwesten.

Technologieführerschaft prägt den Wettbewerbsvorteil. MISTRAS Group hat die ISO-9001:2015-Zertifizierung für ihre KI-gestützten Plattformen erhalten und bietet konservativen Anlageneigentümern eine Sicherheitsebene. Waygate Technologies hat ein tragbares Computerradiografiesystem mit bordeigener KI eingeführt, das die Auswertungszeit um 40 % reduziert. Flyabilitys Drohnen für beengte Räume dominieren europäische Fassadenvorschriften. Anbieter differenzieren sich durch integrierte Angebote, die Hardware, Software und Dienstleistungen unter einem einzigen Qualitätsdach vereinen – ein Modell, das bei multinationalen Baukonsortien zunehmend Anklang findet.

Trotz aufsehenerregender Fusionen überleben Hunderte regionaler Spezialisten, indem sie sich auf Nischenbereiche konzentrieren, wie kathodische Schutzprüfungen oder Tunnel-LIDAR-Kartierung. Diese Unternehmen arbeiten häufig mit globalen Hauptauftragnehmern zusammen, um Projekte außerhalb ihrer Heimatgebiete zu erschließen. Das daraus resultierende Ökosystem balanciert Skaleneffekte mit lokalisierter Expertise und erhält so Wettbewerbsspannung und Innovationsgeschwindigkeit im Bau- und Infrastruktur-ZfP-Markt aufrecht.

Marktführer der Bau- und Infrastruktur-ZfP-Branche

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Waygate Technologies hat ein tragbares Computerradiografiesystem mit integrierter KI-Fehlererkennung veröffentlicht.

- Juli 2025: SGS hat ATS für 1,325 Milliarden USD übernommen und damit die größte integrierte ZfP-Dienstleistungsplattform in Nordamerika und Europa geschaffen.

- Juli 2025: ShawCor hat die Übernahme von Desert NDT für 260 Millionen USD abgeschlossen und damit die Ultraschall- und Röntgenkapazitäten im US-amerikanischen Südwesten gestärkt.

- Mai 2025: Element Materials Technology hat ISS übernommen und damit die europäische Stahl- und Betonprüfungsabdeckung erweitert.

- Mai 2025: Flyability hat eine Drohne für beengte Räume speziell für Tunnel- und Untergrundprüfungen eingeführt.

- April 2025: Zetec hat ein Phasenarray-Ultraschallsystem mit 12-Stunden-Akku für ausgedehnte Brückenuntersuchungen eingeführt.

Berichtsumfang des globalen Bau- und Infrastruktur-ZfP-Marktes

Zerstörungsfreie Prüfung (ZfP) umfasst die Inspektion, Prüfung oder Bewertung von Komponenten, Materialien oder Baugruppen. ZfP beinhaltet die Untersuchung von Abweichungen in Eigenschaften oder Diskontinuitäten, hauptsächlich ohne die Gebrauchstauglichkeit des Produkts oder Teils zu beeinträchtigen.

Der Bericht über den Bau- und Infrastruktur-ZfP-Markt ist segmentiert nach Komponente (Ausrüstung, Software, Dienstleistungen, Verbrauchsmaterialien), Prüfmethode (Ultraschallprüfung, Röntgenprüfung, Magnetpulverprüfung, Eindringprüfung, visuelle Inspektionsprüfung, Wirbelstromprüfung, Schallemissionsprüfung, Thermografie / Infrarotprüfung, Computertomografieprüfung), Technik (traditionell/konventionell und KI-gestützt) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Visuelle Inspektionsprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Ausrüstung | |

| Software | ||

| Dienstleistungen | ||

| Verbrauchsmaterialien | ||

| Nach Prüfmethode | Ultraschallprüfung | |

| Röntgenprüfung | ||

| Magnetpulverprüfung | ||

| Eindringprüfung | ||

| Visuelle Inspektionsprüfung | ||

| Wirbelstromprüfung | ||

| Schallemissionsprüfung | ||

| Thermografie / Infrarotprüfung | ||

| Computertomografieprüfung | ||

| Nach Technik | Traditionell / Konventionell | |

| KI-gestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Bau- und Infrastruktur-ZfP-Markt im Jahr 2025?

Der Markt erzielte im Jahr 2025 einen Umsatz von 1,80 Milliarden USD.

Wie schnell wird der Markt voraussichtlich bis 2030 wachsen?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 8,14 % steigen und 2,67 Milliarden USD erreichen.

Welche Komponentenkategorie wächst am schnellsten?

Software führt das Wachstum mit einer CAGR von 9,6 % an, da KI-gestützte Analysen an Bedeutung gewinnen.

Warum gewinnen drohnengestützte Fassadenprüfungen an Popularität?

Neue Hochhaussicherheitsgesetze in der EU und Nordamerika schreiben umfassende Fassadenprüfungen vor, und Drohnen senken die Inspektionskosten um bis zu 60 %.

Welche Region zeigt das stärkste zukünftige Wachstum?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 eine CAGR von 10,1 % erzielen, bedingt durch groß angelegte Infrastrukturprogramme in China und Indien.

Was treibt die Unterstützung der Versicherer für digitale ZfP-Protokolle an?

Dokumentierte Inspektionshistorien senken die Schadenshäufigkeit und -schwere und ermöglichen Prämienreduzierungen von bis zu 15 %.

Seite zuletzt aktualisiert am: