Petrochemischer & Chemischer ZfP-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

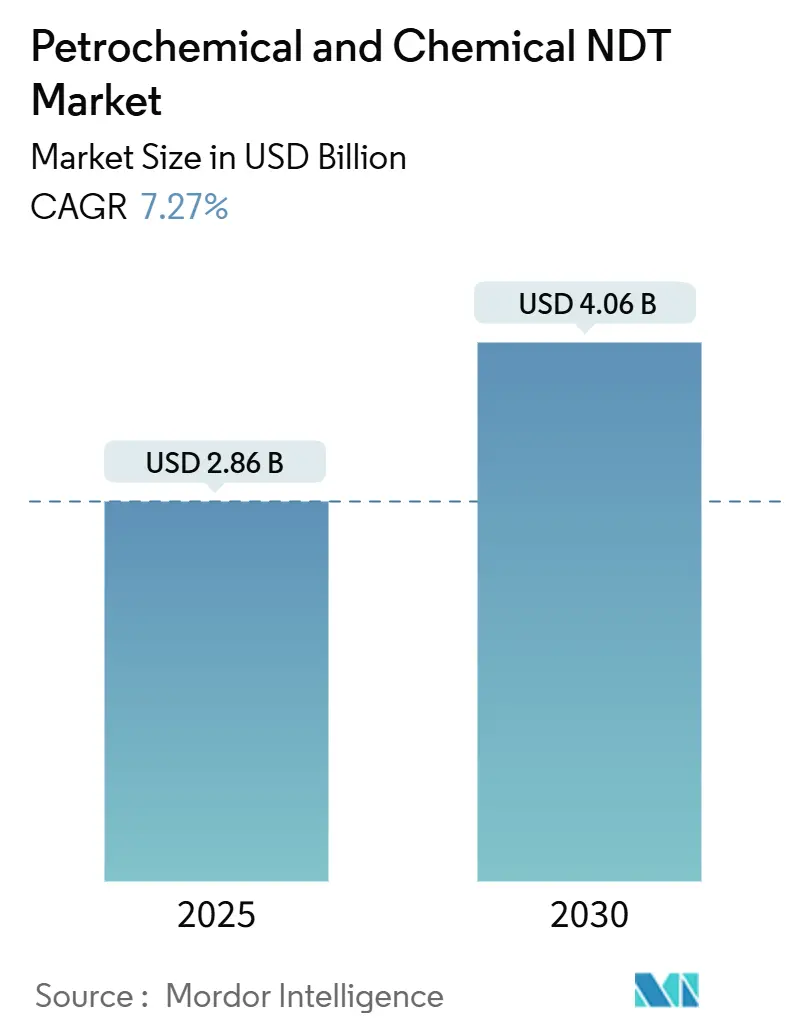

| Marktgröße (2025) | 2.86 Milliarden US-Dollar |

| Marktgröße (2030) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Petrochemischer & Chemischer ZfP-Markt – Analyse von Mordor Intelligence

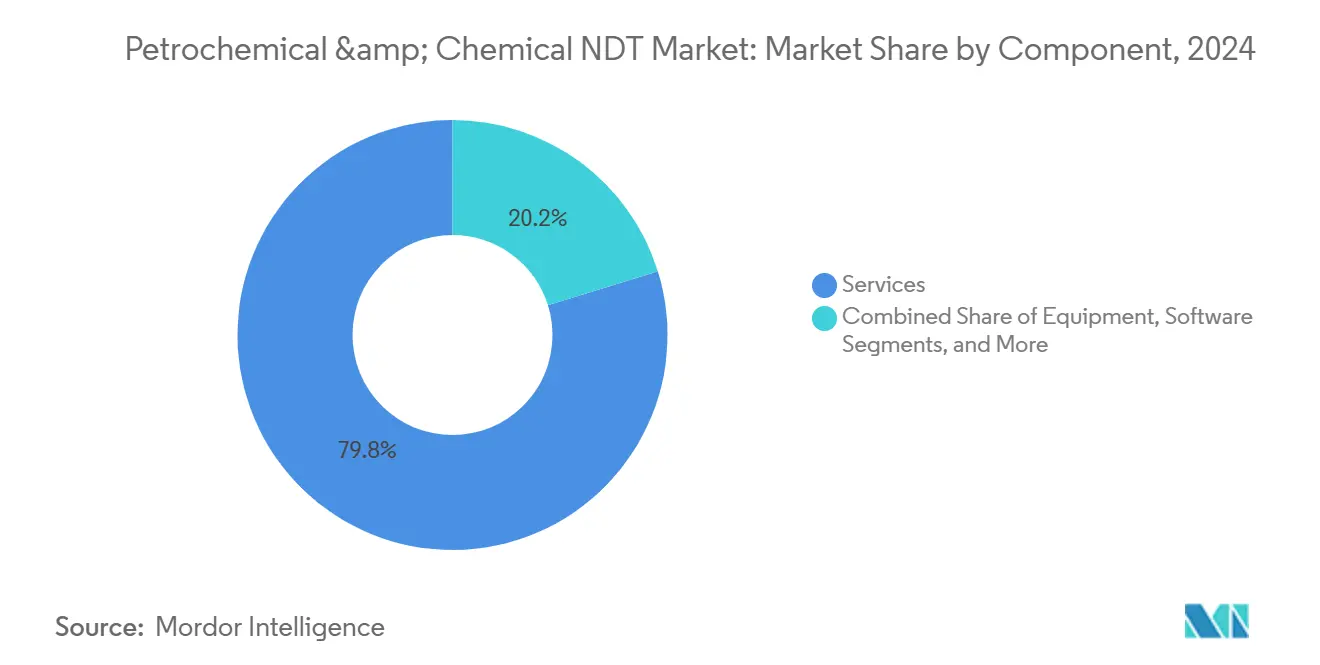

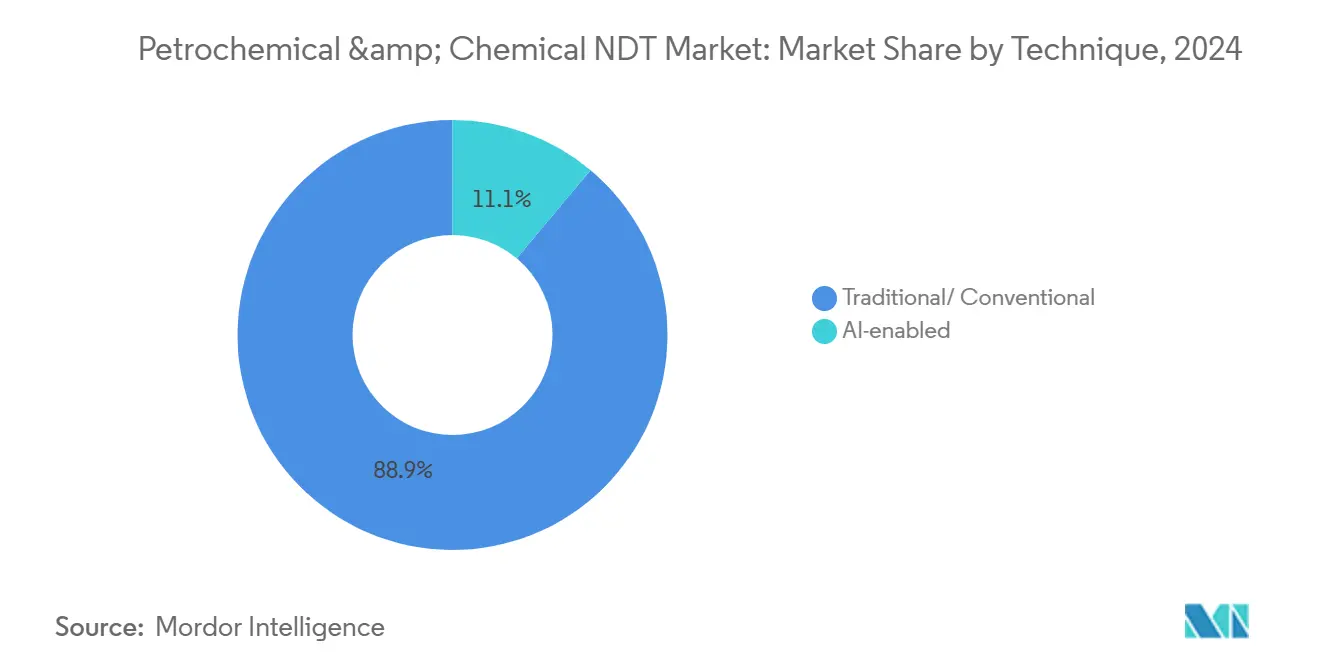

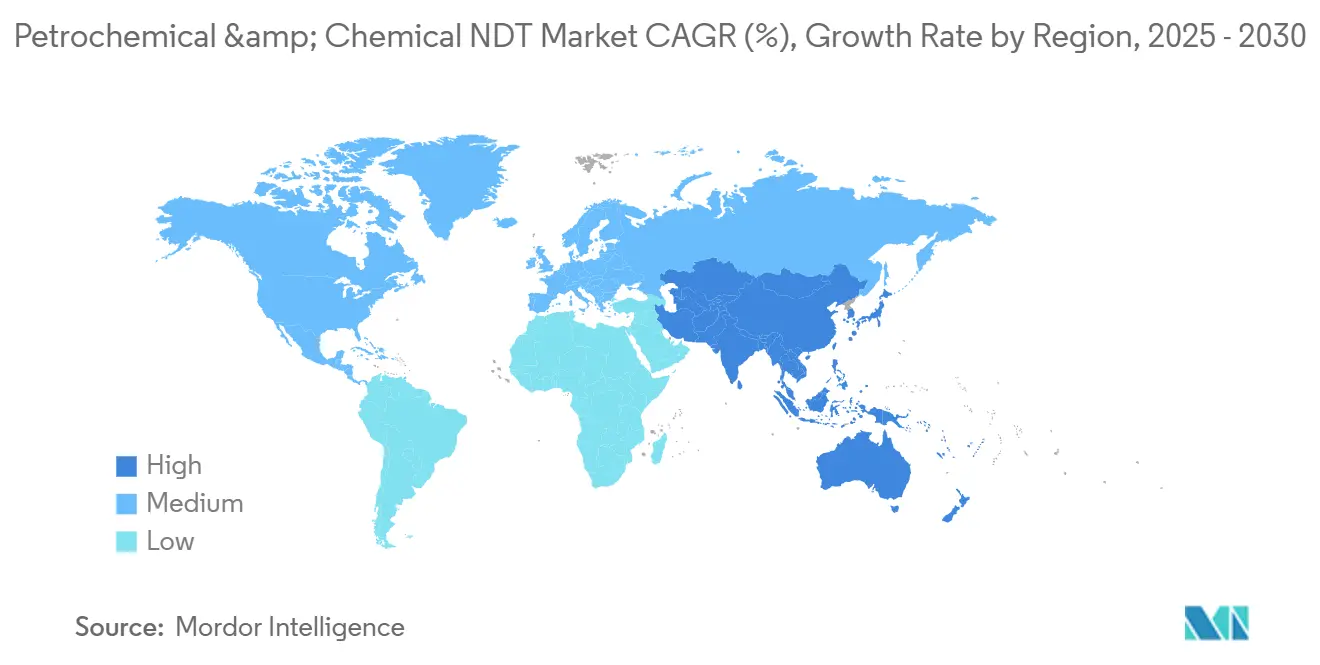

Die Marktgröße des petrochemischen und chemischen ZfP-Marktes erreichte im Jahr 2025 einen Wert von 2,86 Milliarden USD und wird bis 2030 voraussichtlich auf 4,06 Milliarden USD bei einer CAGR von 7,27 % anwachsen. Diese Expansion spiegelt den Wandel der Betreiber von reaktiver Instandhaltung hin zu prädiktiven Integritätsprogrammen, die rasche Digitalisierung von Prüfabläufen sowie regulatorische Rahmenbedingungen wider, die häufigere und datenreichere Tests vorschreiben. Dienstleistungen bleiben die wirtschaftliche Triebkraft und erzielten 2024 einen Umsatzanteil von 79,8 %, während Software als digitales Steuerungszentrum für Prüfdaten an Bedeutung gewinnt. Die Ultraschallprüfung behauptet ihre Vorrangstellung aufgrund ihrer Vielseitigkeit, doch Wirbelstrom- und andere fortschrittliche Methoden gewinnen bei korrosionskritischen Anlagen Marktanteile. Konventionelle Techniken dominieren nach Volumen, doch KI-gestützte Analysen skalieren rasch und signalisieren einen Wendepunkt hin zu intelligenten Prüfungen, die Ausfallzeiten reduzieren, Fehlererkennungszyklen verkürzen und die Sicherheit in Raffinerien weltweit verbessern. Die Region Asien-Pazifik führt die Wertnachfrage an, unterstützt durch aggressive Kapazitätserweiterungen und strenge Betriebsnormen, die die zweistellige Einführung automatisierter Inspektionsroboter und digitaler Zwillingsplattformen vorantreiben.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Dienstleistungen den petrochemischen und chemischen ZfP-Markt an und erzielten 2024 einen Anteil von 79,8 %.

- Nach Komponente wird Software voraussichtlich die höchste Wachstumsrate von 11,3 % bis 2030 verzeichnen.

- Nach Prüfmethode hielt die Ultraschallprüfung 2024 einen Anteil von 28,5 % an der Marktgröße des petrochemischen und chemischen ZfP-Marktes, und die Wirbelstromprüfung wird voraussichtlich bis 2030 mit einer CAGR von 8,3 % wachsen.

- Nach Technik wird erwartet, dass KI-gestützte Lösungen bis 2030 mit einer CAGR von 14,4 % wachsen.

- Nach Geografie entfiel auf die Region Asien-Pazifik 2024 ein Umsatzanteil von 37,1 %, und es wird erwartet, dass sie bis 2030 mit einer CAGR von 7,8 % wächst.

Globale Trends und Erkenntnisse des petrochemischen und chemischen ZfP-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Ablösung geplanter Stillstände durch zustandsbasierte Instandhaltungsprogramme | +1.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Prüfhäufigkeiten gemäß OSHA-, API- und EU-OSHA-Richtlinien | +1.2% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz automatisierter Korrosionskartierungsroboter in Raffinerien | +0.9% | Global, konzentriert auf fortgeschrittene Raffineriestandorte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Greenfield-Petrochemiekapazitäten im Nahen Osten und in Asien-Pazifik | +0.7% | Naher Osten und Asien-Pazifik als Kernmärkte, mit Ausstrahlungseffekten auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Zwilling-basierter Integritätsmanagementsysteme | +0.6% | Global, mit frühen Gewinnen in digital reifen Märkten | Mittelfristig (2–4 Jahre) |

| Zunahme von Kohlenstoffabscheidungs- und Wasserstoff-Nachrüstungen, die neue ZfP-Protokolle erfordern | +0.5% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ablösung geplanter Stillstände durch zustandsbasierte Instandhaltungsprogramme

Globale Raffinerien ersetzen schrittweise feste Turnaround-Intervalle durch datengesteuerte Inspektionen, die den Zustand als Ausgangspunkt erfassen und Reparaturen erst dann auslösen, wenn das Risiko einen vordefinierten Schwellenwert überschreitet. Am Standort Ras Tanura von Saudi Aramco führte die Einführung eines digitalen Zwillings in Kombination mit kontinuierlichen Ultraschallmessungen zu einer Reduzierung ungeplanter Ausfälle um 15 % und verlängerte die Betriebslaufzeiten auf bis zu 18 Monate.[1]Saudi Aramco, "Digitale Transformation und Implementierung von Industrie 4.0," aramco.com Diese Gewinne senken die Kosten aufgeschobener Produktion und setzen Kapital für Anlagenaufrüstungen frei. Die Einführung erfordert dichte, hochauflösende Daten, die nur fortschrittliche akustische Emission, Phased-Array-Ultraschallprüfung und permanente Überwachungssensoren liefern können. OEMs und Dienstleistungsunternehmen verzeichnen daher einen Anstieg der Aufträge für automatisierte Scanner, die Türme erklimmen und Wandverluste in Echtzeit kartieren können. Regulierungsbehörden akzeptieren risikobasierte Methoden zunehmend, sofern Betreiber gleiche oder höhere Sicherheitsmargen dokumentieren, was für Anbieter, die Compliance-Berichterstattung in ihre Analyse-Suiten integrieren, einen stetigen Umsatz sicherstellt.

Vorgeschriebene Prüfhäufigkeiten gemäß OSHA-, API- und EU-OSHA-Richtlinien

Gesetzliche Vorschriften bilden die Grundlage der Basalnachfrage unabhängig von Ölpreiszyklen. API 570 schreibt externe Rohrleitungsprüfungen mindestens alle 5 Jahre vor und legt interne Intervalle fest, die an Korrosionsraten geknüpft sind, wodurch Betreiber gezwungen sind, Arbeitsprogramme weit im Voraus zu planen. Die Prozesssicherheitsmanagement-Vorschrift der OSHA verpflichtet zu zertifizierten Integritätsprüfungen an Druckbehältern, die hochgefährliche Chemikalien enthalten, während die EU-OSHA-Seveso-III-Richtlinie parallele Verpflichtungen für europäische Anlagen auferlegt. Jüngste Überarbeitungen fördern fortschrittliche Techniken wie Phased-Array-Ultraschallprüfung und hochenergetische Computertomografie zur Unterstützung von API-579-Eignungsbewertungen. Da Strafen bei Nichteinhaltung den Anlagenbetrieb zum Stillstand bringen können, stellen Anlageneigentümer konsequent Budget für Inspektionen bereit, was einen eingebetteten Umsatzboden für den petrochemischen und chemischen ZfP-Markt schafft.

Zunehmender Einsatz automatisierter Korrosionskartierungsroboter in Raffinerien

Magnetische Kletterroboter, die mit Mehrkanal-Ultraschall-Arrays ausgestattet sind, revolutionieren die Wanddickenprüfung von Tanks, Kugelbehältern und großkalibrigen Rohrleitungen. Die VENUS-Plattform von ARIX Technologies erfasste vollflächige A-Scan-Daten über 18 Lagertanks in einer südostasiatischen Raffinerie und verkürzte einen geplanten 15-tägigen Stillstand um sechs Tage, während Korrosion mit Millimetergenauigkeit kartiert wurde.[2]ARIX Technologies, "Einsatzergebnisse der automatisierten VENUS-Inspektionsplattform," arix.com Roboter reduzieren den menschlichen Eintritt in beengte Räume, verbessern die Datenwiederholbarkeit und übertragen Inspektionsdaten direkt an Cloud-Analyse-Dashboards. Die Amortisationszeiten sind an vielen Standorten auf unter zwei Jahre gesunken, was eine breitere Einführung auch bei mittelgroßen Betreibern motiviert. Da Anbieter Roboter mit Software-Abonnements bündeln, wächst der wiederkehrende Umsatz, und der Fachkräftemangel bei Technikern wird teilweise ausgeglichen.

Ausbau von Greenfield-Petrochemiekapazitäten im Nahen Osten und in Asien-Pazifik

Die Borouge-Erweiterung von ADNOC wird die Polyolefinproduktion bis 2028 auf 6,6 Millionen Tonnen pro Jahr steigern und soll ein inkrementelles EBITDA von 600–730 Millionen AED (163–199 Millionen USD) liefern, das vollständig von einer rigorosen Phasenprüfung neuer Reaktoren, Wärmetauscher und Hochdruckleitungen abhängt. Ähnliche Megaprojekte in China und Indien erfordern jeweils Basisradiografie, hydrostatische und Ultraschallprüfungen während der Fertigung und Inbetriebnahme, gefolgt von einem Übergang zu risikobasierten Routinen nach der Inbetriebnahme. Die Konzentration von Kapitalinvestitionen fördert die Nachfrage nach Servicezentren in der Nähe von Projektclustern und ermutigt globale ZfP-Marktführer, Joint Ventures mit regionalen Auftragnehmern zu bilden und lokale Inspektoren nach kodifizierten Standards auszubilden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten ASNT-Level-III-Inspektoren | -1.1% | Global, besonders ausgeprägt in Asien-Pazifik und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für Phased-Array-Ultraschallprüfung und CT-Scanner | -0.8% | Global, mit besonderer Auswirkung auf kleinere Dienstleister | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken schränken cloudbasierte ZfP-Analysen ein | -0.6% | Global, mit erhöhter Sensibilität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fehlende harmonisierte Standards für KI-gestützte Fehlerklassifizierung | -0.4% | Global, mit unterschiedlichen regulatorischen Ansätzen in den Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten ASNT-Level-III-Inspektoren

Die ASNT-Level-III-Zertifizierung erfordert bis zu einem Jahrzehnt progressiver Felderfahrung sowie die Beherrschung mehrerer Methoden; jedoch übersteigen Pensionierungen nun die Zahl der Neueinsteiger, insbesondere in den schnell wachsenden Märkten Asien-Pazifiks.[3]Amerikanische Gesellschaft für Zerstörungsfreie Prüfung, "ASNT-Level-III-Zertifizierungsanforderungen," asnt.org Die Knappheit treibt die Tagessätze in die Höhe und verlängert Turnaround-Fenster. Betreiber gleichen das Risiko aus, indem sie beschleunigte Ausbildungsprogramme finanzieren und automatisierte Erfassungssysteme einführen, die es weniger Experten ermöglichen, mehr Daten zu überwachen. Anbieter, die KI-gestützte Fehlerprüfung integrieren, reduzieren die Arbeitsbelastung leitender Prüfer, doch die Talentlücke bleibt bestehen und begrenzt den Servicedurchsatz während Spitzenausfallzeiten.

Hohe Investitionskosten für Phased-Array-Ultraschallprüfung und CT-Scanner

Hochenergetische CT-Konfigurationen übersteigen 400.000 USD für Spitzenkonfigurationen, und Phased-Array-Ultraschallprüfsets kosten im Durchschnitt 40.000–60.000 USD pro Station, was die Bilanzen kleinerer Dienstleistungsunternehmen belastet. Obwohl Leasingmodelle Zahlungen verteilen, muss die Auslastung hoch bleiben, um die Gewinnschwelle zu erreichen, was große Anbieter begünstigt, die Anlagen kontinentübergreifend einsetzen können. Da Kunden KI- und 3D-Bildgebungsspezifikationen in Ausschreibungslisten aufnehmen, riskieren Anbieter, die Aufrüstungen verzögern, den Ausschluss. Die Kapitalintensität beschleunigt daher die Konsolidierung, was sich in der Übernahme von ATS durch SGS für 1,325 Milliarden USD im Jahr 2025 widerspiegelt, die sofort die automatisierte Ultraschallprüfflotte erweiterte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Dienstleistungen bleiben das Umsatzrückgrat, während Software den digitalen Wert steigert

Dienstleistungen machten 2024 79,8 % des Umsatzes des petrochemischen und chemischen ZfP-Marktes aus, da Raffinerie- und Chemieunternehmen zertifizierte Auftragnehmer für Vor-Ort-Scans, Dateninterpretation und Compliance-Dokumentation hinzuzogen. Die Marktgröße des petrochemischen und chemischen ZfP-Marktes für Dienstleistungen wird voraussichtlich stetig parallel zu Kapitalprojekten wachsen, während die Skalierbarkeit aus langfristigen Integritätsmanagementverträgen resultiert, die Gebühren an Anlagenzahlen koppeln. Die Arbeitsintensität stellt sicher, dass Expertenverfügbarkeit, Zertifizierungstiefe und Sicherheitsnachweise wichtige Wettbewerbshebel bleiben. MISTRAS Group buchte 2024 15,571 Millionen USD aus petrochemischen Inspektionen und unterstreicht damit das potenzielle Ausmaß seiner Dienstleistungen.

Der Softwareumsatz ist derzeit geringer, wird aber voraussichtlich bis 2030 mit einer CAGR von 11,3 % wachsen, da Betreiber Daten von Tabellenkalkulationen auf Cloud-Plattformen migrieren, die Ultraschall-, Radiografie- und Akustikdaten vereinen. KI-Engines analysieren historische Betriebsdaten, prognostizieren die Fehlerausbreitung und automatisieren die Berichtserstellung, wodurch die Rückkopplungsschleife zwischen Inspektion und Instandhaltung enger wird. Anbieter bündeln Lizenzen zunehmend mit Hardware, was wiederkehrende Margen sichert und langfristige Kundenbeziehungen fördert. Ausrüstungsaufrüstungen setzen sich fort, da Phased-Array-Ultraschallprüfung, hochenergetische Computertomografie und Thermografiesysteme ältere Geräte ersetzen, während Verbrauchsmaterialien wie Eindringmittel und Magnetpulver im Gleichschritt mit der Feldaktivität steigen, aber einen bescheidenen Anteil der Gesamtausgaben ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode – Dominanz der Ultraschallprüfung sieht sich Nischenerosion durch fortschrittliche Techniken gegenüber

Die Ultraschallprüfung erzielte 2024 28,5 % des Umsatzes aufgrund ihrer Flexibilität bei der Dickenmessung, Schweißnahtprüfung und Rissgrößenbestimmung an Kohlenstoffstahl- und niedriglegierten Anlagen. Hohe Scangeschwindigkeit, Tragbarkeit und Wiederholbarkeit festigen ihre Rolle, und fortschrittliche Modi wie Phased-Array und Full-Matrix-Capture erweitern ihre Fähigkeit auf komplexe Geometrien. Die Wirbelstromprüfung, obwohl mit einem kleineren Anteil, wächst mit einer CAGR von 8,3 %, angetrieben durch Wärmetauscher-Rohrprüfungen, bei denen ferritische Materialien selten sind. Die Radiografie behält ihre Stärke bei der volumetrischen Schweißnahtabnahme, insbesondere in Hochdruck-Hydroprocessing-Einheiten, während Thermografie und akustische Emission Nischen der schnellen Prüfung oder Echtzeit-Überwachung bedienen.

Die Methodenmischung erweitert sich. Die Computertomografie befasst sich mit komplexen Gussteilen und additiv gefertigten Teilen, die in Spezialchemiewerken verwendet werden, und liefert 3D-Rekonstruktionen, die die Fehlerursachendiagnostik beschleunigen. Geführte Ultraschallwellen prüfen lange Rohrleitungsabschnitte und isolierte Leitungen mit minimalem Gerüstaufwand. Da Prüfregimes risikobasiert werden, setzen Eigentümer komplementäre Techniken ein und wählen die kosteneffektivste Methode, die Erkennungswahrscheinlichkeitsziele und regulatorische Erwartungen erfüllt.

Nach Technik – Konventionelle Arbeitspferde bleiben bestehen, KI-gestützte Analysen beschleunigen sich

Traditionelle Ansätze machten 2024 noch 88,9 % des Volumens aus, was die tief verwurzelte Natur dieser Verfahren und die Vertrautheit der Prüfer mit ihnen widerspiegelt. Dennoch wird für KI-gestützte Lösungen eine CAGR von 14,4 % prognostiziert, mit automatisierter Rissklassifizierung, Rauschunterdrückungsalgorithmen und prädiktiven Modellen, die die verbleibende Lebensdauer vorhersagen. Frühe Anwender speisen Terabytes von Phased-Array-B-Scan-Daten in Cloud-Engines ein, die Hotspots identifizieren, Komponenten nach Ausfallwahrscheinlichkeit einordnen und Arbeitslisten priorisieren. Regulierungsbehörden beginnen, Akzeptanzkriterien für Ausgaben des maschinellen Lernens zu entwerfen, ein Vorläufer einer breiteren Einführung. Der petrochemische und chemische ZfP-Markt wird sich wahrscheinlich auf hybride Schemata einpendeln, bei denen maschinelle Intelligenz Daten filtert und menschliche Inspektoren kritische Befunde validieren, um Versicherungs- und rechtliche Verteidigbarkeit zu wahren.

Geografische Analyse

Die Region Asien-Pazifik entfiel 2024 auf 37,1 % der Ausgaben, angetrieben durch neue Crackeranlagen in China, Indien und Südostasien, die fortschrittliche ZfP-Spezifikationen bereits ab der Entwurfsphase einbeziehen. Die CAGR von 7,8 % der Region basiert auf zwei Säulen: Greenfield-Megaprojekte, wie der 1,8-Millionen-Tonnen-pro-Jahr-Yasref-Dampfcracker in saudi-arabisch unterstützten Joint Ventures, und ein alterndes Portfolio von Raffinerien der ersten Generation, die sich nun großen Überholungsfenstern nähern. Digitale Zwillingspiloten in Singapur und Südkorea beschleunigen die Einführung kontinuierlicher Dickenüberwachung und Fernfehlerverifizierung und treiben die Nachfrage nach hochvolumigen Datenplattformen an.

Nordamerika bleibt ein Technologieführer und nutzt OSHA-gesteuerte Compliance-Budgets und robuste Zuverlässigkeitskulturen. Betreiber an der US-amerikanischen Golfküste sind frühe Käufer automatisierter Kletterroboter für große petrochemische Kugelbehälter, und kanadische Ölsandstandorte investieren in Hochtemperatur-Ultraschallsensoren zur Echtzeit-Überwachung von koksausgekleideten Upgradern. Europa balanciert ausgereifte Anlagenbestände mit der Dekarbonisierungsagenda des Grünen Deals und lenkt Kapital in Wasserstoff- und Kohlenstoffabscheidungs-Nachrüstungen, die neue Prüfprotokolle erfordern. Die integrierten Raffinerie-Petrochemie-Komplexe des Nahen Ostens, finanziert durch Staatsfonds, verlangen erstklassige ZfP-Umfänge während des Baus und anschließend Zustandsüberwachung, was lokale Ausbildungsmärkte in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Oman erschließt.

Afrika und Südamerika entwickeln sich zu vielversprechenden Bereichen, da die nachgelagerte Gasexpansion in Ägypten und Ethylen-Cracker-Projekte in Brasilien in die FEED-Phase eintreten. Lokale Anbieter bilden Partnerschaften mit internationalen Marktführern, um Inspektoren auf Level-II- und Level-III-Status weiterzubilden und künftige Serviceresilienz sicherzustellen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Zu den führenden globalen Unternehmen gehören MISTRAS Group, SGS, Applus Services, TUV Rheinland und Element Materials Technology, die jeweils über multiregionale Netzwerke und breite Methodenportfolios verfügen. Mittelgroße Spezialisten konzentrieren sich auf Robotik, automatisierte Ultraschallprüfung oder Cloud-Analysen. Die Konsolidierung nahm 2024–2025 an Fahrt auf, hervorgehoben durch die 1,325-Milliarden-USD-ATS-Übernahme durch SGS, die ihre Phased-Array-Flotte stärkte, und den Kauf von IRISNDT durch Apave, der 300 Millionen USD Jahresumsatz hinzufügte.[4]SGS, "ATS-Übernahmeankündigung und strategische Begründung," sgs.com Diese Schritte unterstreichen ein zentrales Thema: Skalierung plus Technologieintegration schafft Margenschutz und Cross-Selling-Potenzial.

Technologische Disruptoren zielen auf Schmerzpunkte wie Inspektormangel und Datenüberlastung ab. Start-ups setzen KI-als-Dienstleistung-Plattformen ein, die Fehler in Minuten klassifizieren, während Robotikunternehmen Kletterroboter liefern, die 24-Stunden-Tankscans durchführen können. Etablierte Marktführer reagieren, indem sie Sensoren in permanente Überwachungsnetzwerke integrieren und ergebnisbasierte Verträge anbieten, die Gebühren an Betriebszeit- oder Ausfallraten-Metriken koppeln. Zertifizierungsstrenge und Sicherheitsnachweise bleiben Markteintrittsbarrieren, doch die Kundentreue ist zunehmend an Datentransparenz, Berichtsturnaround und Prognosegenauigkeit geknüpft.

Mit Blick auf die Zukunft werden Gewinner anlagenagnostische Software, Multi-Sensor-Hardware-Suiten und globale Teams zertifizierter Ingenieure kombinieren. Kunden werden Anbieter bevorzugen, die Greenfield-Inbetriebnahmen unterstützen, routinemäßige risikobasierte Inspektionen durchführen und Live-Zustandsdaten in digitale Zwillinge einspeisen können, die die Anlagengesundheit mit der Produktionsplanung verknüpfen.

Führende Unternehmen der petrochemischen und chemischen ZfP-Branche

MISTRAS Group Inc.

SGS SA

Eddyfi Technologies

Bureau Veritas SA

Evident (Olympus Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SGS schloss die Übernahme von ATS für 1,325 Milliarden USD ab und erweiterte damit die Inspektionsreichweite erheblich und fügte fortschrittliche Automatisierungsplattformen hinzu.

- März 2025: Institut Dr. Foerster übernahm Prüftechnik NDT GmbH und vertiefte damit Ultraschall- und Wirbelstromportfolios für deutsche Chemiewerke.

- Februar 2025: USA DeBusk übernahm CIMA Inspection und stärkte damit Hochtemperatur-Ultraschallkompetenzen in nordamerikanischen Raffinerien.

- Dezember 2024: EKOSCAN übernahm Nortech und erweiterte damit die europäische Abdeckung durch robotergestützte Inspektion.

Globaler Berichtsumfang des petrochemischen und chemischen ZfP-Marktes

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Ausrüstung | |

| Software | ||

| Dienstleistungen | ||

| Verbrauchsmaterialien | ||

| Nach Prüfmethode | Ultraschallprüfung | |

| Röntgenprüfung | ||

| Magnetpulverprüfung | ||

| Eindringprüfung | ||

| Sichtprüfung | ||

| Wirbelstromprüfung | ||

| Schallemissionsprüfung | ||

| Thermografie / Infrarotprüfung | ||

| Computertomografieprüfung | ||

| Nach Technik | Traditionell / Konventionell | |

| KI-gestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des petrochemischen und chemischen ZfP-Marktes?

Die Marktgröße des petrochemischen und chemischen ZfP-Marktes betrug 2025 2,86 Milliarden USD.

Wie schnell wächst die globale Nachfrage nach petrochemischen Integritätsinspektionen?

Es wird prognostiziert, dass der Markt bis 2030 mit einer CAGR von 7,27 % wächst, da Eigentümer auf prädiktive Instandhaltung umsteigen.

Welche Komponente wächst in Inspektionsprogrammen am schnellsten?

Software wird voraussichtlich mit einer CAGR von 11,3 % wachsen, angetrieben durch die Einführung von Analysen und digitalen Zwillingen.

Warum führt Asien-Pazifik bei den Ausgaben für zerstörungsfreie Prüfung?

Der aggressive Kapazitätsaufbau in China, Indien und Südostasien erfordert Basisinspektionen und laufende Überwachung, was der Region 2024 einen Anteil von 37,1 % einbringen wird.

Welche Prüfmethode dominiert Raffinerieprüfungen?

Die Ultraschallprüfung bleibt mit einem Anteil von 28,5 % im Jahr 2024 die erste Wahl aufgrund ihrer Vielseitigkeit bei der Prüfung von Wanddicken und Schweißnähten.

Welcher Technologietrend verändert Prüfabläufe?

KI-gestützte Analysen in Kombination mit Roboterscannern reduzieren die Zykluszeit und verbessern die Fehlererkennungsgenauigkeit an globalen Standorten.

Seite zuletzt aktualisiert am: