Pharmakogenomik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.15 Milliarden US-Dollar |

| Marktgröße (2031) | 16.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.61% CAGR |

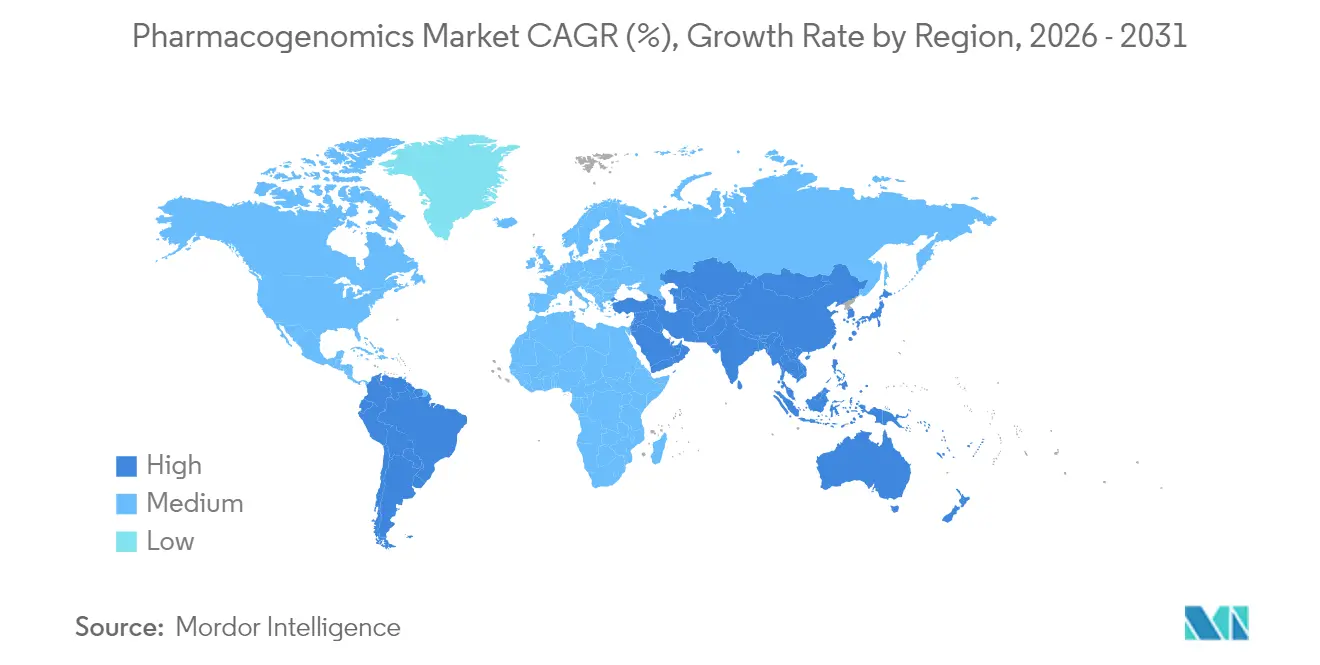

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

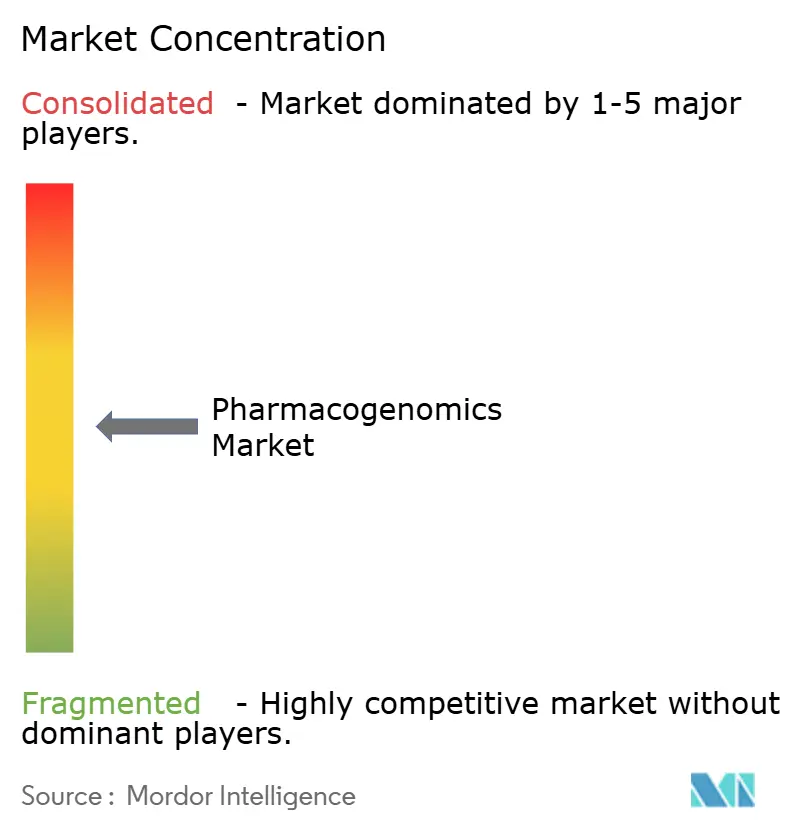

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pharmakogenomik-Marktanalyse von Mordor Intelligence

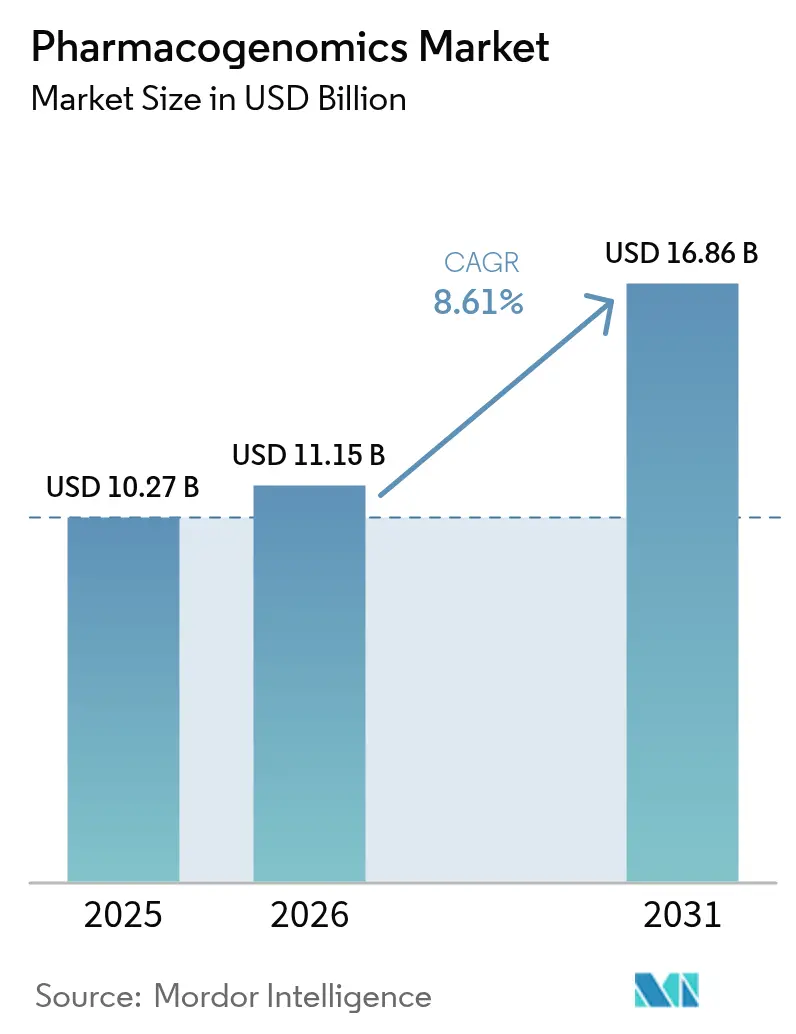

Die Pharmakogenomik-Marktgröße wird voraussichtlich von USD 10,27 Milliarden im Jahr 2025 auf USD 11,15 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,61 % über 2026–2031 USD 16,86 Milliarden erreichen.

Die klinische Akzeptanz weitet sich aus, da Gesundheitssysteme präventive Gentests in Routineabläufe integrieren, die Verschreibung nach dem Versuch-und-Irrtum-Prinzip reduzieren und unerwünschte Reaktionen senken. Die Local Coverage Determinations von Medicare aus dem Jahr 2024 und die Begleitdiagnostik-Leitlinien der FDA haben klarere Erstattungs- und Regulierungswege geschaffen und Laboratorien dazu ermutigt, ihre Kapazitäten auszubauen. Die Nachfrage beschleunigt sich im Schmerzmanagement, wo CYP2D6-Tests die Opioid-Stewardship unterstützen und die schnellste Segment-CAGR von 13,75 % verzeichnen. Asien-Pazifik verzeichnet zweistelliges Wachstum, da China und Indien pharmakogenomische Programme in nationale Gesundheitsstrategien einbetten. Gleichzeitig verkürzen KI-gestützte Softwareplattformen die Interpretationszeit und beeinflussen zunehmend die Kaufentscheidungen von Krankenhäusern.

Wichtigste Erkenntnisse des Berichts

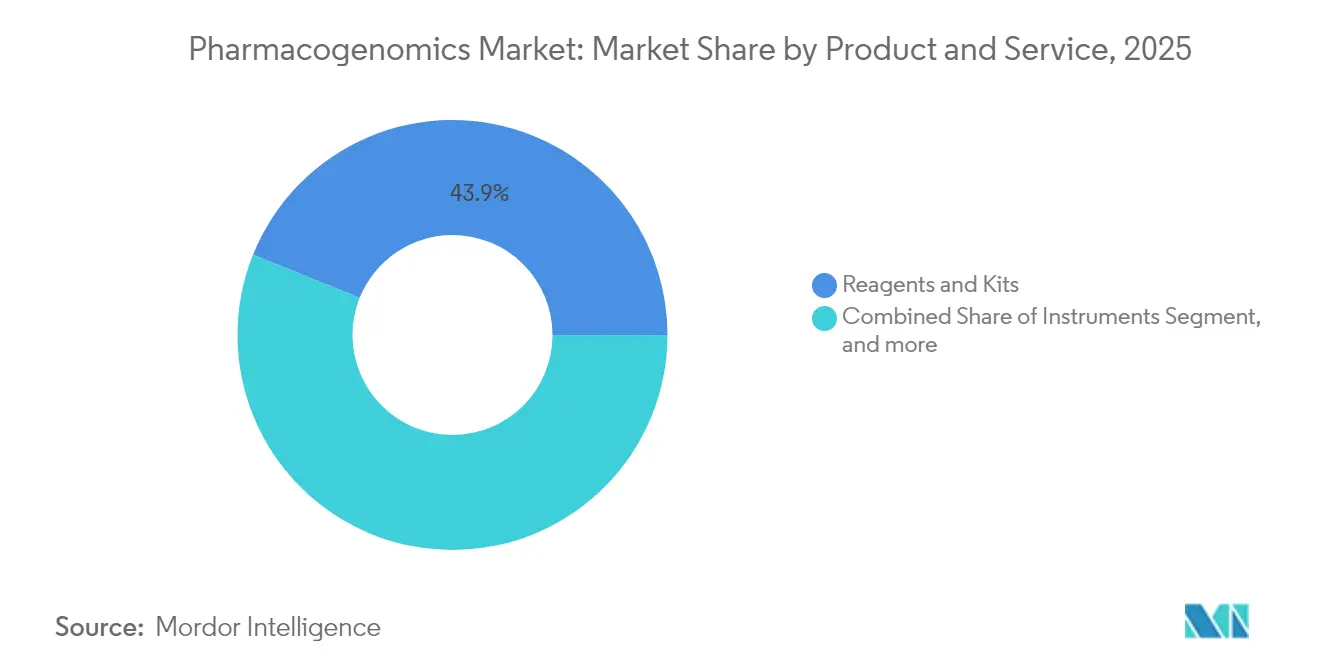

- Nach Produkt & Dienstleistung führten Reagenzien und Kits im Jahr 2025 mit einem Umsatzanteil von 43,92 %; Software und Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 10,68 % wachsen.

- Nach Technologie hielt die DNA-Sequenzierung im Jahr 2025 einen Anteil von 32,41 % am Pharmakogenomik-Markt, während die Sequenzierung auch die höchste prognostizierte CAGR von 11,86 % verzeichnet.

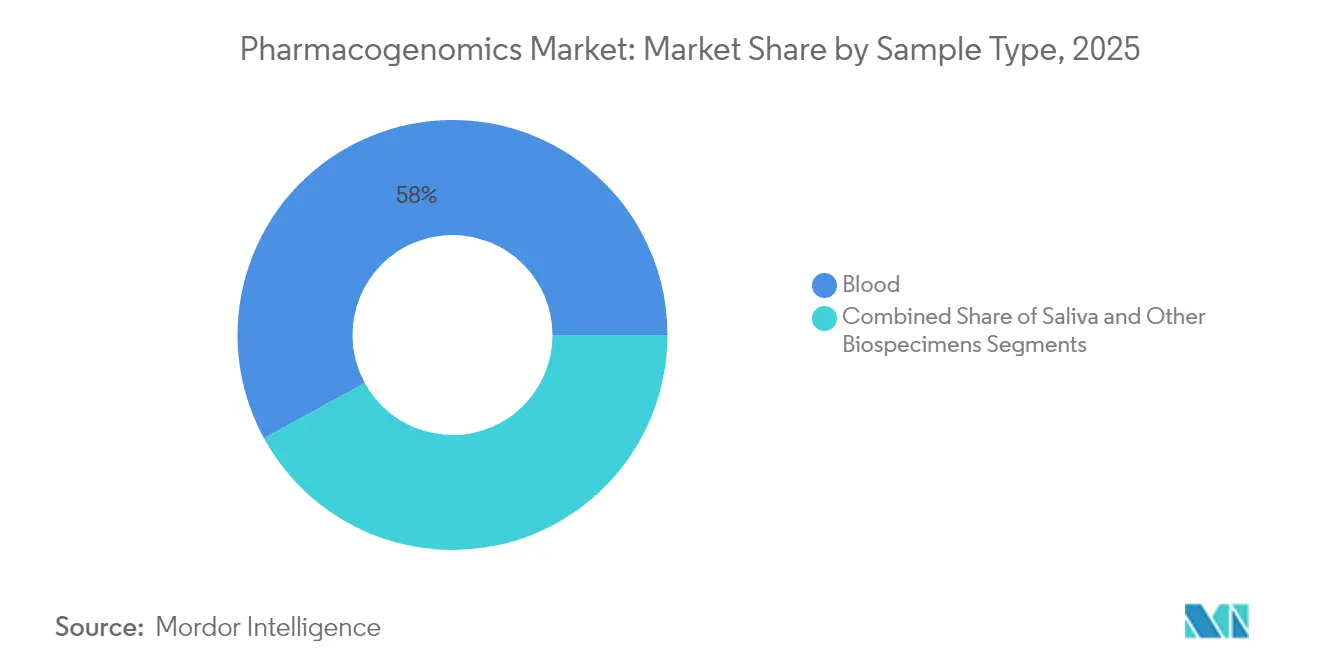

- Nach Probentyp entfielen im Jahr 2025 57,98 % der Pharmakogenomik-Marktgröße auf Blutproben, und Speicheltests schreiten bis 2031 mit einer CAGR von 12,09 % voran.

- Nach Anwendung erfasste die Onkologie im Jahr 2025 27,15 % des Pharmakogenomik-Marktanteils; das Schmerzmanagement soll bis 2031 mit einer CAGR von 13,26 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,35 % an der Pharmakogenomik-Marktgröße, während Asien-Pazifik voraussichtlich mit einer CAGR von 14,18 % zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pharmakogenomik-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach personalisierter Medizin | +2.1% | Global, mit früher Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Fortschritte bei genetischen Sequenzierungstechnologien | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz chronischer und genetischer Erkrankungen | +1.5% | Global, mit höchster Auswirkung in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Steigende Forschungs- und Entwicklungsinvestitionen | +1.2% | Nordamerika, EU und aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Inzidenz unerwünschter Arzneimittelreaktionen | +0.9% | Global, insbesondere in Polypharmazie-Populationen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pharma- und Biotechnologieindustrien | +0.8% | Global, mit Konzentration in Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach personalisierter Medizin

Gesundheitssysteme betrachten Gentests heute als Kerninfrastruktur, da Ergebnisdaten zeigen, dass bei Verwendung präventiver Panels 42 % weniger Verschreibungsanpassungen erforderlich sind und die Therapietreue höher ist.[1]Richard Weinshilboum, "Pharmakogenomik: Präzisionsmedizin und die Erfahrung der Mayo Clinic," Mayo Clinic Proceedings, mayoclinicproceedings.org Die PREPARE-Multisite-Studie berichtete von einem Rückgang arzneimittelbedingter unerwünschter Ereignisse um 33 % unter pharmakogenomischer Führung. Das Veteranenministerium hat ein landesweites Programm eingeführt, um die Arzneimittelwahl an die Genotypen der Veteranen anzupassen und von der Einheitsverschreibung abzurücken. Diese Vorteile stützen ein stetiges Wachstum des Pharmakogenomik-Marktes auch in budgetbeschränkten Systemen. Datenreiche Implementierungsmodelle helfen Kostenträgern auch dabei, langfristige Einsparungen zu quantifizieren und Deckungsvorschläge zu stärken.

Fortschritte bei genetischen Sequenzierungstechnologien

Illuminas NovaSeq X hat die Kosten pro Probe gesenkt und gleichzeitig den Durchsatz erhöht, wodurch umfassende Panels für Gemeinschaftskrankenhäuser erschwinglich werden. Oxford Nanopore- und PacBio-Langleseplattformen lösen nun CYP2D6-Strukturvarianten auf, die von früheren Methoden übersehen wurden. Ein Nanopore-System der University of Illinois komprimiert die Sequenzierungszeit von 2 Wochen auf 1 Stunde, senkt die Kosten um 90 % und ermöglicht patientennahe Tests. Werkzeuge der dritten Generation erfassen komplexe Haplotypen in unterrepräsentierten Bevölkerungsgruppen, schließen Gerechtigkeitslücken und erweitern den adressierbaren Pharmakogenomik-Markt. Schnellere, günstigere Sequenzierung gibt auch Budgets für Informatik- und Beratungsdienstleistungen frei.

Zunehmende Prävalenz chronischer und genetischer Erkrankungen

CYP2D6-gesteuerte Opioidverschreibung wurde mit einer 6,14-fachen Reduzierung der Notaufnahmebesuche bei Hochrisiko-Genotypen in Verbindung gebracht. Kardiovaskuläre Programme beziehen zunehmend CYP2C19-Ergebnisse ein, um die Clopidogrel-Dosierung zu optimieren und Stentthrombosen zu reduzieren. Depressionsstudien zeigen kürzere Medikationszyklen und bessere Symptomkontrolle, wenn pharmakogenomische Panels die Arzneimittelauswahl informieren. Die Onkologie bleibt ein Hauptbereich, mit neuen FDA-Zulassungen wie RYTELO, die eine biomarkergesteuerte Anwendung erfordern.[2]Food and Drug Administration, "Tabelle pharmakogenomischer Biomarker in der Arzneimittelkennzeichnung," fda.gov Die steigende Multimorbidität hält daher die Nachfrage über mehrere therapeutische Bereiche innerhalb des Pharmakogenomik-Marktes aufrecht.

Steigende Forschungs- und Entwicklungsinvestitionen

Thermo Fisher hat USD 40–50 Milliarden für Akquisitionen eingeplant, die sein genomisches Instrumentarium vertiefen und Skalenvorteile stärken. Genomics plc verlängerte seine Vertex-Partnerschaft, um Big-Data-Kohorten nach variantenvalidierten Zielen zu durchsuchen. QIAGEN hat fünf KI-gestützte Module für digitale Erkenntnisse eingeführt, um das Panel-Design und die klinische Interpretation zu beschleunigen. Staatliche Genomprogramme in China und am Golf fügen nicht verwässerndes Kapital hinzu und katalysieren private Folgefinanzierungsrunden. Dieser Zufluss beschleunigt die Plattformkonvergenz und treibt den Pharmakogenomik-Markt über diagnostische Kits hinaus in integrierte Arzneimittelentwicklungs-Workflows.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit pharmakogenomischen Tests | -1.4% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungsdeckung | -1.1% | Hauptsächlich Nordamerika und ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Ethische und Datenschutzbedenken | -0.8% | Global, mit unterschiedlichen regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Fehlende klare regulatorische Leitlinien | -0.6% | Schwellenmärkte und Regionen mit sich entwickelnden Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit pharmakogenomischen Tests

Umfassende Panels kosten zwischen USD 200 und 2.000 und schaffen Erschwinglichkeitslücken für nicht versicherte Patienten und kleine Kliniken. Anbieter im ländlichen Raum tragen zudem Schulungs- und IT-Integrationskosten, was die Einführung verzögert. Die Vorabinvestition in Entscheidungsunterstützungssysteme belastet die Kapitalbudgets, obwohl Modellierungen langfristige Einsparungen durch weniger unerwünschte Reaktionen zeigen. Sammelkaufkonsortien und Triage-Tools auf Basis maschinellen Lernens helfen, die Kosten pro Test zu senken. Sinkende Kosten für Reagenzien und Sequenzierungshardware werden dieses Hemmnis mittelfristig voraussichtlich abschwächen.

Begrenzte Erstattungsdeckung

UnitedHealthcare schränkte 2024 die Zahlung für Multigenpanels ein, was Lösungen wie GeneSight betraf und Überarbeitungen der Testbündelung auslöste. Medicare deckt definierte Arzneimittel-Gen-Paare ab, geht jedoch nicht so weit wie umfassende pharmakogenomische Profile, was Anbieter dazu zwingt, sich auf stückweise Abrechnung zu verlassen.[3]Centers for Medicare & Medicaid Services, "LCDs für molekularpathologische Verfahren," cms.gov Obwohl CPIC-Leitlinien und aktualisierte Arzneimittelkennzeichnungen den klinischen Nutzen unterstützen, bleibt die Akzeptanz der Kostenträger uneinheitlich. Der Nachweis der Budgetauswirkungen mit robusten Real-World-Daten ist daher für Anbieter, die den Pharmakogenomik-Markt erweitern möchten, unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Softwarezentrierte Transformation im Gange

Reagenzien und Kits repräsentierten im Jahr 2025 43,92 % des Pharmakogenomik-Marktanteils, gestützt durch hohe Testvolumina und den Verbrauch von Verbrauchsmaterialien. Software und Dienstleistungen expandieren jedoch am schnellsten mit einer CAGR von 10,68 %, was einen Schwenk hin zu verwertbaren Erkenntnissen gegenüber rohen Sequenzdaten widerspiegelt. Krankenhäuser bevorzugen KI-gestützte Entscheidungsunterstützungsmodule, die sich direkt in elektronische Gesundheitsakten einfügen und die Interpretationszeit von Stunden auf Minuten reduzieren. PGxAIs Deneb-Modell veranschaulicht diesen Wandel, indem es pharmakogenetische Auswertungen mit Arzneimittelreaktionsalgorithmen kombiniert, um Dosierungsanpassungen zu informieren. Instrumente bleiben ein stabiler Beitrag, da Anbieter Probenvorbereitung, Amplifikation und Analytik in einzelne Tischgeräte integrieren und so die Workflow-Komplexität verringern.

Die Konvergenz von Nasslabor- und digitalen Komponenten definiert Lösungsbündel innerhalb des Pharmakogenomik-Marktes neu. QIAGENs QIAcuity digitale PCR-Linie fügte 2024 100 Assays zur Unterstützung von Onkologie-, Kardiologie- und Schmerzpanels hinzu. Serviceverträge umfassen nun Tele-Genetikberatung, um Akkreditierungsstandards für die informierte Einwilligung zu erfüllen. Da die Cloud-Infrastruktur reift, verdrängt abonnementbasierte Bioinformatik unbefristete Lizenzen und glättet den Cashflow für Anbieter und Kliniken gleichermaßen. Diese Trends stärken die Wachstumstrajektorie des Pharmakogenomik-Marktes, indem Umsätze in Richtung wiederkehrender Analyse- und Supportangebote verschoben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Sequenzierung festigt Führungsposition

Die DNA-Sequenzierung beherrscht bereits 32,41 % des Pharmakogenomik-Marktanteils und wird voraussichtlich mit einer CAGR von 11,86 % wachsen, angetrieben durch sinkende Reagenzkosten und eine reichhaltigere Variantenerkennung. Illuminas NovaSeq X-Plattform senkte die Kosten pro Genom und ermöglichte so bevölkerungsweite Screenings für große Gesundheitsnetzwerke. Langleseinstrumente von PacBio kartieren komplexe CYP2D6-Umlagerungen, die für die Opioid-Dosierung entscheidend sind.

Microarrays bleiben für hochdurchsatzfähige gezielte Panels relevant, insbesondere das Infinium Global Diversity Array mit 1,9 Millionen PGx-Markern. PCR-Assays gewinnen dort, wo eine schnelle Durchlaufzeit entscheidend ist, wie z. B. beim perioperativen Thrombozytenaggregationshemmer-Management. Massenspektrometrie und Elektrophorese behalten Nischenrollen. Der Nettoeffekt ist eine anhaltende Konsolidierung rund um Multi-Omics-Sequenzierungszentren, was den Pharmakogenomik-Markt stärkt.

Nach Probentyp: Speichelentnahme auf dem Vormarsch

Blutproben hielten im Jahr 2025 57,98 % der Pharmakogenomik-Marktgröße aufgrund etablierter Laborprotokolle und robuster DNA-Ausbeute. Speichelkits werden jedoch die höchste CAGR von 12,09 % verzeichnen, da nicht-invasive Probenahmen die Patientencompliance erhöhen, insbesondere in der Telemedizin und der Pädiatrie. Validierte Chemikalien liefern nun vergleichbare Aufrufquoten wie venöse Entnahmen und beseitigen frühere Qualitätsbedenken.

Ferneinschreibungsprogramme versenden Speichelkits direkt an Teilnehmer und laden die Ergebnisse dann in Cloud-Dashboards hoch – ein Workflow, der gut zu betrieblichen Wellness-Programmen passt. Wangenschleimhautabstriche und Gewebebiopsien decken krankheitsspezifische Bedürfnisse ab, bleiben aber Minderheitsbeiträge. Diversifizierte Probenoptionen verbessern die Reichweite bei mobilitätseingeschränkten oder ländlichen Kohorten und erweitern den Pharmakogenomik-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schmerzmanagement übertrifft die Onkologie

Die Onkologie erfasste im Jahr 2025 27,15 % des Pharmakogenomik-Marktanteils durch obligatorische Begleitdiagnostik. Das Schmerzmanagement, obwohl kleiner, wird mit einer CAGR von 13,26 % wachsen, da CYP2D6-Panels sicherere Opioidregime unterstützen. Das Veteranenministerium screent Veteranen nun vor der Opioideinleitung und beruft sich dabei auf genetische Belege für unterschiedlichen Metabolismus.

Die Neurologie profitiert von Daten zu pharmakoresistenter Epilepsie, die die Wahl von Natriumkanalblockern leiten, während Kardiologieprogramme den CYP2C19-Status integrieren, um die Thrombozytenaggregationshemmertherapie zu optimieren. Arzneimittelentwicklungsteams integrieren auch PGx-Biomarker, um klinische Studienteilnehmer zu stratifizieren, in Übereinstimmung mit den FDA-Leitlinien für Begleittests. Der zunehmende Einsatz von Mehrfachtherapien festigt den Pharmakogenomik-Markt als fachübergreifende Plattform und nicht als Nische für eine einzelne Erkrankung.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,35 % des Pharmakogenomik-Marktes, gestützt durch eine ausgereifte Laborinfrastruktur, CPIC-Implementierungsressourcen und unterstützende FDA-Rahmenbedingungen. Die Mayo Clinic und die University of Colorado liefern Blaupausen für die Workflow-Integration, während das Veteranenprogramm eine Reichweite von 9 Millionen Eingeschriebenen erzielt. Dennoch bestehen Unterschiede bei den Kostenträgern, wobei die Deckungseinschränkungen von UnitedHealthcare aus dem Jahr 2024 die Akzeptanz von Multigenpanels dämpfen.

Europa verzeichnet stetige Fortschritte, da die Europäische Arzneimittel-Agentur 2024 KI-gestützte pharmakogenomische Leitlinien finalisiert hat und Herstellern Klarheit verschafft, um Begleitdiagnostik-Einreichungen zu skalieren. Nationale Gesundheitsdienste in Frankreich, Deutschland und den nordischen Ländern erproben Bevölkerungspanels, um langfristige Kosteneinsparungen zu messen und eine breitere Durchdringung des Pharmakogenomik-Marktes zu fördern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,18 %. Chinas Fünfjahres-Gesundheitsplan verankert pharmakogenomisches Screening in öffentlichen Krankenhäusern und sichert inländische Sequenzierungslieferketten. Indische Start-ups wie Acrannolife bieten lokal bepreiste PGx-Bündel für Kardiologie und Psychiatrie an. Singapurer Forschungen ergaben, dass 46,1 % der Teilnehmer handlungsrelevante CYP2D6-Allele trugen, was den ungedeckten Bedarf unterstreicht. Umfangreiche Bevölkerungskohorten und diverse Haplotypen stärken globale Biomarker-Entdeckungspipelines und vergrößern die gesamte Pharmakogenomik-Marktgröße.

Wettbewerbslandschaft

Der Sektor ist mäßig konzentriert, wobei Illumina, Thermo Fisher Scientific und Roche die Sequenzierungs- und Assay-Ökosysteme verankern. Illumina bündelt Hardware mit Cloud-Informatik und verfügt über umfangreiche regulatorische Dossiers, was den Status als bevorzugter Anbieter in vielen integrierten Versorgungsnetzwerken sichert. Das Akquisitionsbudget von Thermo Fisher in Milliardenhöhe zielt auf Analysesoftware und Begleitdiagnostik-Assets ab, die seine Ion Torrent- und KingFisher-Linien ergänzen. Roche erweitert Foundation Medicine-Partnerschaften, um PGx-Endpunkte in Onkologiestudien zu integrieren.

Software-first-Anbieter erhöhen den Wettbewerbsdruck. PGxAI verwendet Transformer-basierte Modelle zur Vorhersage von Arzneimittel-Gen-Interaktionen und hat kürzlich Pilotprojekte mit 50 US-Krankenhäusern unterzeichnet. PillHarmonics bettet Warnhinweise in E-Verschreibungssysteme ein und senkt so die Implementierungshürden. QIAGEN nutzt seine Einheit für digitale Erkenntnisse, um Bioinformatik-Abonnements zusammen mit Probenvorbereitung-Verbrauchsmaterialien zu verkaufen.

Regionale Akteure runden das Feld ab. Chinas Berry Genomics vermarktet CFDA-zugelassene PGx-Panels, während Australiens GeneByGene mit Apotheken für Direktverbraucher-Kits zusammenarbeitet. Da Technologie-Stacks konvergieren, verlagert sich die Differenzierung hin zu integrierten Dienstleistungen, Datensicherheit und Kostenträger-Engagement-Strategien, die den Pharmakogenomik-Markt erweitern.

Führende Unternehmen der Pharmakogenomik-Branche

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Bio-Rad Laboratories

Abbott Laboratories

bioMérieux

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Forscher der University of Illinois entwickelten eine neuartige Nanopore-Sensorplattform, die die DNA-Sequenzierungszeit von 2 Wochen auf 1 Stunde reduziert und gleichzeitig die Kosten um 90 % senkt, was die pharmakogenomischen Testkapazitäten am Point-of-Care potenziell revolutioniert. Dieser Durchbruch beseitigt kritische Barrieren für die klinische Implementierung, indem er eine schnelle genetische Analyse in routinemäßigen Gesundheitsversorgungsumgebungen ermöglicht.

- April 2025: PGxAI startete das Deneb-KI-Modell, das darauf ausgelegt ist, die Arzneimittelentwicklung durch die Integration von Pharmakogenetik mit künstlicher Intelligenz zu revolutionieren, was einen bedeutenden Fortschritt bei Präzisionsmedizin-Technologieplattformen darstellt. Die Plattform zielt darauf ab, therapeutische Entscheidungen durch verbesserte genetische Dateninterpretation und klinische Entscheidungsunterstützung zu optimieren.

- Mai 2024: Oxford Nanopore Technologies führte ein neues Pharmakogenomik (PGx) Beta-Programm zur Förderung der personalisierten Medizin ein, das die Next-Generation-Sequenzierung (NGS) Zielanreicherungstechnologie von Twist Bioscience mit der Sequenzierungsplattform von Oxford Nanopore kombiniert.

- Februar 2024: Das Nicklaus Children's Hospital in Südflorida führte die Next-Generation-Pharmakogenomik-Technologie, Applied Biosystems PharmacoScan Solution und das GeneTitan MC Fast Scan Instrument, ein, um personalisierte Behandlungspläne für Patienten zu entwickeln und Komplikationen durch Arzneimittelwechselwirkungen und Nebenwirkungen zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Pharmakogenomik-Markt als den Gesamtwert von Laborinstrumenten, Reagenzien, Begleitsoftware und anbieterbasierten Testdienstleistungen, die menschliche genetische Varianten profilieren, um die Arzneimittelwahl, -dosierung oder -entwicklung in allen therapeutischen Bereichen zu leiten.

Ausschluss aus dem Umfang: Heimanwendungs-DNA-Kits für Abstammung oder Wellness sowie alle Tiergenomik-Tests liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Produkt & Dienstleistung

- Instrumente

- Reagenzien & Kits

- Software & Dienstleistungen

- Nach Technologie

- Polymerase-Kettenreaktion (PCR)

- DNA-Sequenzierung

- Microarray

- Massenspektrometrie

- Elektrophorese

- Andere Technologien

- Nach Probentyp

- Blut

- Speichel

- Andere Bioproben

- Nach Anwendung

- Arzneimittelentdeckung & -entwicklung

- Onkologie

- Neurologie

- Kardiologie

- Schmerzmanagement

- Andere therapeutische Bereiche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validierten Desk-Findings durch strukturierte Gespräche und E-Mail-Umfragen mit CLIA-zertifizierten Labordirektoren, Molekularpathologinnen und -pathologen, Kostenträger-Politikberatern und Gesundheits-IT-Integratoren in Nordamerika, Europa und wichtigen Asien-Pazifik-Zentren. Ihre Erkenntnisse zu Erstattungszeitplänen für Tests, Probendurchsatz und Algorithmuseinführung halfen uns, Modelltreiber anzupassen und Hauptzahlen einem Stresstest zu unterziehen.

Desk-Recherche

Mordor-Analysten begannen mit maßgeblichen öffentlichen Datensätzen, darunter die FDA-Tabelle pharmakogenetischer Assoziationen, CLSI-Leitlinienarchive, NIH PharmGKB und OECD-Gesundheitsausgabendateien, die Technologieakzeptanz und Ausgabenquoten verankern. Fachverbände wie das American College of Medical Genetics und Europas ESHG halfen uns, die Anzahl der Laborakkreditierungen zu verfolgen, während Zollversandprotokolle von Volza grenzüberschreitende Kit-Ströme anzeigten. Unternehmens-10-Ks, Investorenunterlagen und Factiva-Nachrichtenstränge füllten dann Preis- und Pipeline-Lücken. Die oben genannten illustrativen Quellen sind nicht erschöpfend; viele weitere begutachtete Artikel, Förderregister und regulatorische Handbücher wurden ausgewertet, um Trendsignale zu festigen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion, die nationale Erstattungsausgaben für Gentests, Onkologie-Inzidenz und Arzneimittelvolumina bei chronischen Erkrankungen verknüpft, schätzt den adressierbaren Pool für 2025, der dann durch selektive Bottom-up-Zusammenfassungen führender Kit-Anbieter und Vertragslabore stichprobenartig überprüft wird, um Gesamtsummen zu validieren. Zu den Kernvariablen gehören: 1) Anzahl der erstatteten pharmakogenomischen Panels pro 1.000 Einwohner, 2) mittlerer Laborverkaufspreis pro Panel, 3) Wachstum der Verschreibungen onkologischer und psychiatrischer Arzneimittel, 4) nationale Finanzierung der Präzisionsmedizin und 5) Kostenkurven der Sequenzierung. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen für regulatorische Veränderungen; Lücken in Bottom-up-Ebenen werden durch normalisierte Ausgabenquoten aus analogen Genomtests überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, eine Anomalieerkennung anhand externer Marktverhältnisse und die Freigabe durch leitende Analysten. Das Modell wird jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche Ereignisse wie neue CMS-Abrechnungscodes oder wegweisende pharmakogenomische Arzneimittelkennzeichnungen ausgelöst werden.

Warum Mordors Pharmakogenomik-Basislinie reale Entscheidungszuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen den Markt unterschiedlich abgrenzen, Währungen zu verschiedenen Zeitpunkten umrechnen oder weniger häufig aktualisieren.

Wesentliche Treiber von Abweichungen sind die Breite des Umfangs (einige zitieren nur Kit-Verkäufe), der Ausschluss von Dienstleistungserlösen sowie aggressive versus konservative Einführungsrampen, die auf unveröffentlichten Annahmen zur Kostenträgerakzeptanz oder Laborkapazität beruhen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,27 Mrd. | ||

| USD 8,39 Mrd. | Globale Unternehmensberatung A | Konzentriert sich nur auf Technologieerlöse; schließt Krankenhaustestdienstleistungen aus |

| USD 3,46 Mrd. | Branchenjournal B | Verwendet konservative Erstattungsannahmen und Wechselkurse von 2024; schließt Multi-Gen-Panels aus |

Zusammengenommen zeigt der Vergleich, dass Mordors gemischter Dienstleistungs-plus-Produkt-Umfang, der jährliche Aktualisierungsrhythmus und die transparente Variablenverfolgung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bieten, die mit den tatsächlichen Ausgangssignalen übereinstimmt, anstatt enge, einmalige Momentaufnahmen zu liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Pharmakogenomik-Marktes?

Der Pharmakogenomik-Markt wird im Jahr 2026 auf USD 11,15 Milliarden geschätzt und soll bis 2031 USD 16,86 Milliarden erreichen.

Welches Segment wächst innerhalb des Pharmakogenomik-Marktes am schnellsten?

Das Schmerzmanagement ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 13,26 %, da CYP2D6-Tests zunehmend an Bedeutung gewinnen.

Warum ist die DNA-Sequenzierung für die Pharmakogenomik wichtig?

Die DNA-Sequenzierung liefert die breite Variantenabdeckung, die für Multi-Gen-Arzneimittelreaktionspanels benötigt wird, und hält einen Marktanteil von 32,41 % sowie eine CAGR von 11,86 %.

Welche Region wird das höchste Wachstum des Pharmakogenomik-Marktes verzeichnen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 14,18 % dank groß angelegter staatlicher Präzisionsmedizinprogramme erzielen.

Welche Herausforderungen begrenzen die breitere Einführung der Pharmakogenomik?

Hohe Kosten pro Test und inkonsistente Erstattungsrichtlinien bleiben die primären Barrieren, obwohl Belege für den klinischen Nutzen den Widerstand der Kostenträger allmählich abschwächen.

Wer sind die führenden Unternehmen in der Pharmakogenomik?

Illumina, Thermo Fisher Scientific und Roche dominieren Sequenzierungs- und Assay-Plattformen, während Software-Innovatoren wie PGxAI schnell aufsteigen.

Seite zuletzt aktualisiert am: