Marktgröße und Marktanteil im Bereich Gensynthese

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

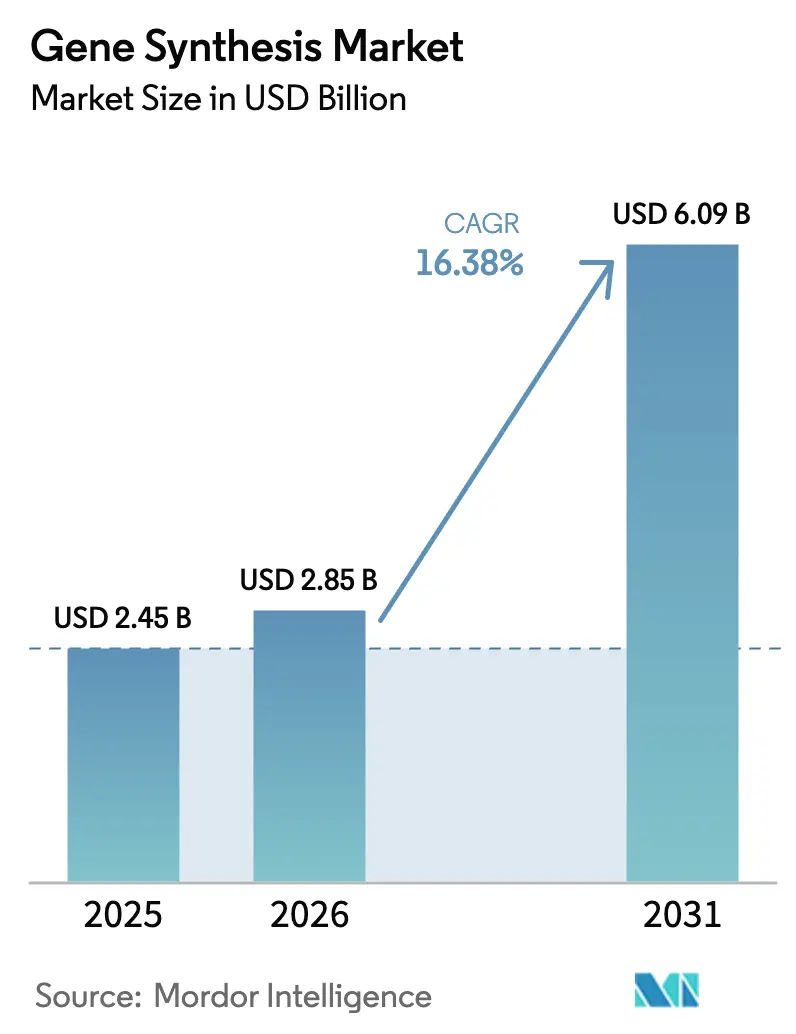

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

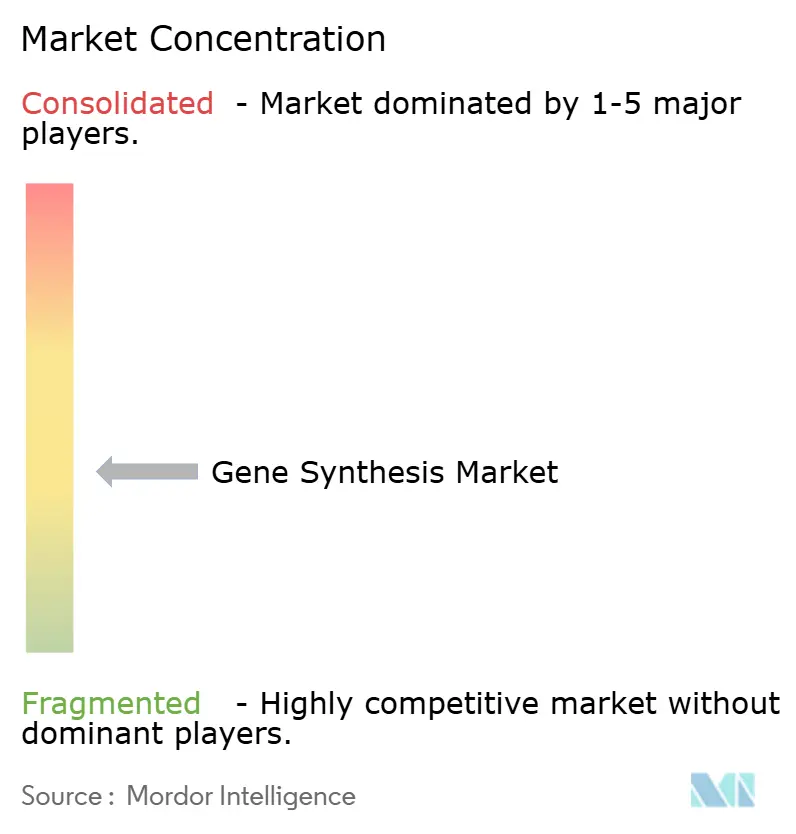

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gensynthese von Mordor Intelligence

Die Marktgröße für Gensynthese wurde im Jahr 2025 auf USD 2,45 Milliarden geschätzt und soll von USD 2,85 Milliarden im Jahr 2026 auf USD 6,09 Milliarden bis 2031 wachsen, bei einer CAGR von 16,38 % während des Prognosezeitraums (2026–2031).

Diese rasche Expansion spiegelt anhaltende Durchbrüche bei der enzymatischen Oligonukleotidproduktion, größere Forschungsbudgets für Präzisionsgenomik und eine steigende Nachfrage von biopharmazeutischen Unternehmen wider, die schnellere Design-Build-Test-Zyklen anstreben [1]NHGRI, "Genomic Technology Grants," genome.gov. Wachsende regulatorische Klarheit unterstützt ebenfalls den Markt für Gensynthese; die Executive Order der Biden-Regierung zu KI und Biotechnologie skizziert neue bundesstaatliche Screening-Regeln, die gemeinsame Betriebsstandards für Anbieter schaffen. Die Fertigungskapazität hält kaum Schritt, da die Nachfrage nach Oligonukleotiden jährlich um 30 % steigt, während die Syntheseproduktivität langsamer zunimmt als der Sequenzierungsdurchsatz. Parallel dazu erhielten 2024 zehn Gentherapien die FDA-Zulassung – doppelt so viele wie im Vorjahr –, was zeigt, wie regulatorischer Schwung kommerzielle Aufträge für lange, hochpräzise Konstrukte beschleunigt.

Wichtigste Erkenntnisse des Berichts

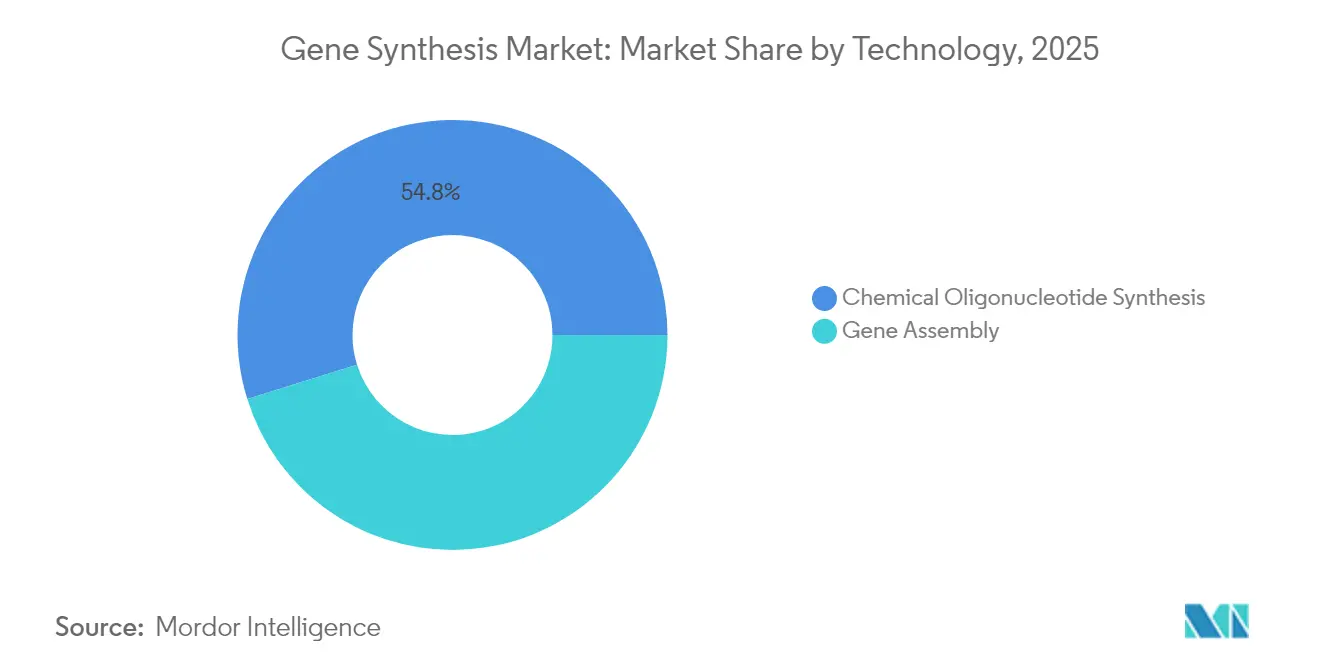

- Nach Synthesemethode hielt die chemische Oligonukleotidsynthese im Jahr 2025 einen Marktanteil von 54,82 % am Markt für Gensynthese, während Genmontage-Technologien bis 2031 voraussichtlich mit einer CAGR von 17,06 % wachsen werden.

- Nach Servicetyp entfiel die Antikörper-DNA-Synthese im Jahr 2025 auf 47,76 % der Marktgröße für Gensynthese; die virale Gensynthese ist auf dem Weg zu einer CAGR von 17,06 % bis 2031.

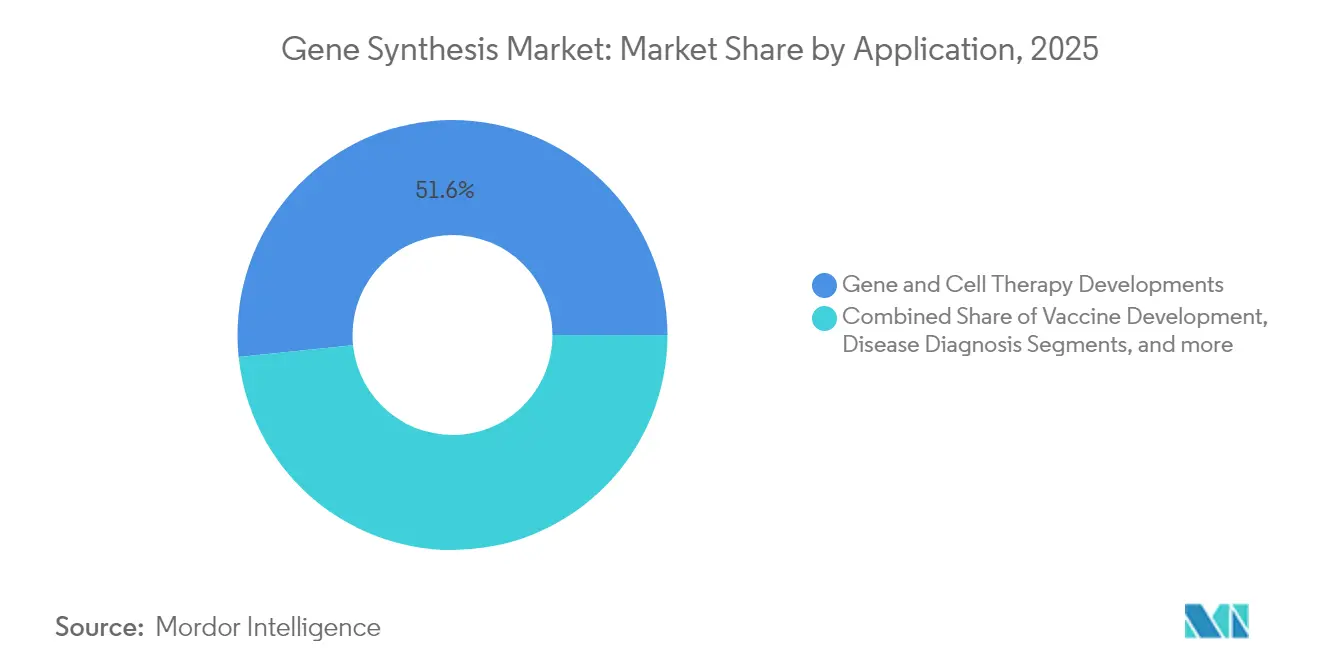

- Nach Anwendung entfielen Gen- und Zelltherapie im Jahr 2025 auf 51,64 % der Marktgröße für Gensynthese; Anwendungen zur Krankheitsdiagnose sind auf dem Weg zu einer CAGR von 17,12 % bis 2031.

- Nach Endnutzer erwirtschafteten biopharmazeutische Unternehmen im Jahr 2025 45,71 % des Umsatzes, während CROs und CDMOs die schnellste CAGR von 17,18 % verzeichnen dürften, da die Auslagerung zunimmt.

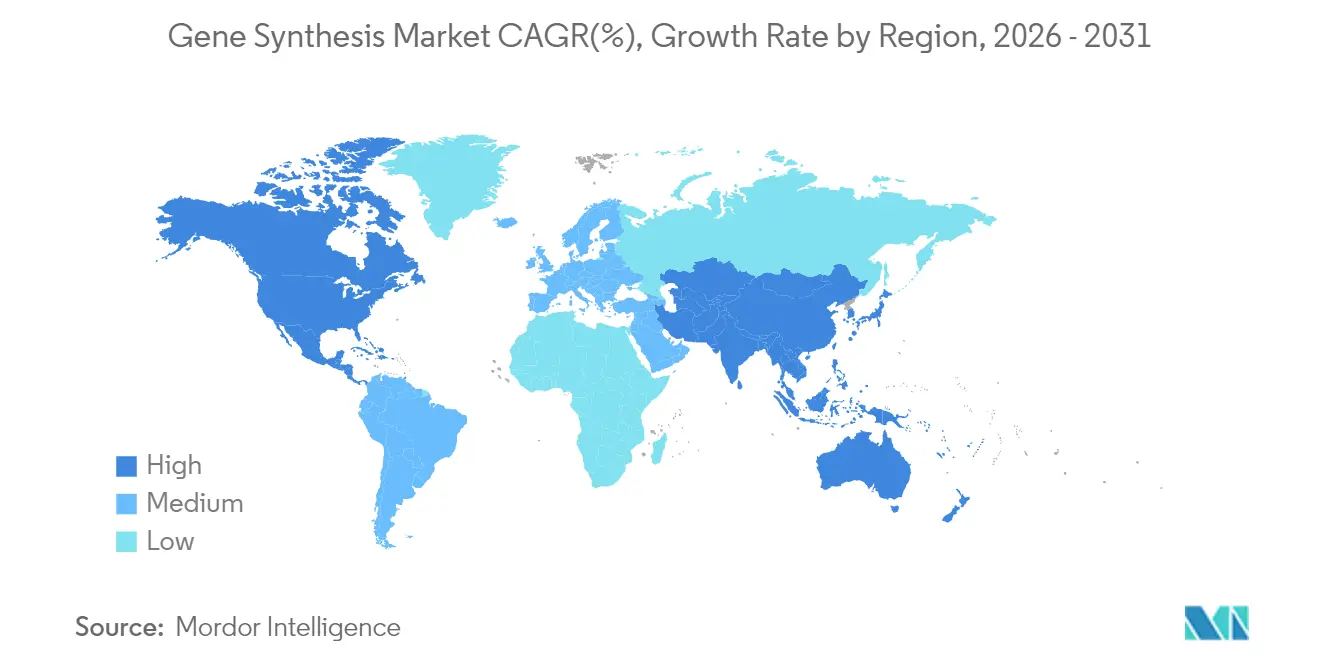

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,88 % der Marktgröße für Gensynthese, doch der Asien-Pazifik-Raum wird im Prognosezeitraum mit einer CAGR von 17,29 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Gensynthese*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Genomik- und NGS-gesteuerte F&E-Pipelines | +3.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende biopharmazeutische Nachfrage nach synthetischen Genen | +4.1% | Global, angeführt von Nordamerika, Wachstum im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Genomik-Finanzierungsinitiativen | +2.8% | Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der DNA-Synthesekosten und Durchlaufzeiten | +3.5% | Global, Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufkommende enzymatische DNA-Syntheseplattformen | +2.9% | Entwicklung in Nordamerika und Europa, globale Einführung | Mittelfristig (2–4 Jahre) |

| Risikokapitalzufluss in Bio-Foundries und Cloud-Labore | +1.7% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Genomik- und NGS-gesteuerte F&E-Pipelines

Mehr als 900 aktive klinische Studien in Nordamerika integrieren inzwischen synthetische DNA-Konstrukte, was unterstreicht, wie die Sequenzierung der nächsten Generation Labore zu höheren Durchsatzkapazitäten beim Aufbau drängt. CEPI hat USD 4,7 Millionen zugesagt, um die Vorlagenproduktion von DNA Script zu automatisieren, damit Impfstoffentwickler in Tagen statt Wochen vom Design zur Laborbank gelangen können [2]CEPI, "Funding Award to DNA Script," cepi.net. Akademische Fortschritte unterstützen diesen Treiber: Forscher der Universität Hawaii erzielten eine Bearbeitungserfolgsquote von 96 %, wenn hochpräzise Vorlagen verwendet wurden, was direkte Zusammenhänge zwischen Synthesequalität und therapeutischer Wirksamkeit belegt [3]University of Hawaii, "High-Fidelity Gene Editing Study," hawaii.edu. Das USD 2,2 Millionen-Stipendium des NHGRI für die Multiplex-Oligosynthese verankert synthetische DNA weiter als kritische Forschungsinfrastruktur. Zusammen vergrößern diese Elemente die Probenrückstände und schaffen Premium-Chancen für Anbieter, die fehlerfreie Sequenzen auf Abruf garantieren können.

Wachsende biopharmazeutische Nachfrage nach synthetischen Genen

Biopharmazeutische Pipelines sind inzwischen auf maßgeschneiderte Gene für Zelltherapien, mRNA-Impfstoffe und Antikörper-Wirkstoff-Konjugate angewiesen. Die FDA hat 2024 fünf Gentherapien zugelassen, darunter die erste CRISPR-editierte Behandlung, und jede Zulassung bestätigt den kommerziellen Bedarf an präzisen, für virale Vektoren geeigneten Inserts. GSK investierte USD 35 Millionen in Elegen, um lineare DNA für sein mRNA-Impfstoffportfolio zu sichern. Klinisch verhinderte Casgevy schwere vasookklusive Krisen bei 93,5 % der behandelten Sichelzellpatienten und bewies, dass ein präzises Vorlagendesign in therapeutischen Erfolg mündet. Die Investorenstimmung spiegelt die Nachfrage wider; Constructive Bio zog USD 58 Millionen in einer Series-A-Finanzierungsrunde an, da synthetische Genomik globale Peptidengpässe zu lindern verspricht. Diese Entwicklungen verkürzen Entwicklungszeiträume und verschärfen den Wettbewerb um vertrauenswürdige Synthesepartner.

Staatliche Genomik-Finanzierungsinitiativen

Das NHGRI hat bis 2029 jährlich USD 1,5 Millionen zur Beschleunigung von Plattformtechnologien bereitgestellt, einschließlich der enzymatischen Oligoproduktion. Indiens BioE3-Rahmenwerk unterstützt Präzisionsbiotherapeutika und Bioproduktion mit steuerlichen Anreizen und regulatorischer Vereinfachung. Das SYNBEE-Projekt der Europäischen Union bietet Zuschüsse, die Startups helfen, KI mit DNA-Design zu integrieren. Japan strebt bis 2030 einen Biotechnologiemarkt im Wert von 15 Billionen Yen an und betont die Forschung an induzierten pluripotenten Stammzellen, die auf lange synthetische Gene angewiesen ist. Öffentliche Finanzierung reduziert das kommerzielle Risiko, erweitert die installierte Synthesekapazität und erhöht die regionalen Adoptionsraten.

Rascher Rückgang der DNA-Synthesekosten und Durchlaufzeiten

Enzymatische Plattformen ermöglichen inzwischen das Drucken von Oligonukleotiden am selben Tag ohne gefährliche Lösungsmittel und verringern die Lücke zwischen Sequenzierungs- und Synthesegeschwindigkeiten. Ribbon Biolabs demonstrierte kürzlich 20-kb-Fragmente mit einer Fehlerrate von 0,33 %, was die adressierbare Genlänge über das hinaus erweitert, was chemische Methoden routinemäßig bewältigen. Der Proof-of-Concept der Universität Kalifornien Irvine mit der 10-92-TNA-Polymerase zeigt die Rolle der Wissenschaft bei der Steigerung von Ausbeute und Präzision. WuXi STA hat auf 27 Oligonukleotidlinien skaliert und unterstreicht damit globale Bestrebungen hin zu industriellen Volumina. Kostensenkungen fördern breitere Experimente und halten das zweistellige Wachstum des Marktes für Gensynthese aufrecht.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Gensynthese*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften in der synthetischen Biologie | -2.1% | Global, akut in Europa und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für großskalige Synthesekapazitäten | -1.8% | Global, besonders herausfordernd für neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der IP-Inhaberschaft für de-novo-Konstrukte | -1.3% | Global, komplex bei Operationen in mehreren Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Biosicherheits- und Dual-Use-Regulierungsüberprüfung | -1.6% | Global, streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften in der synthetischen Biologie

Synthetische Biologie verbindet Molekularbiologie, Ingenieurwissenschaften und Informatik, doch die meisten akademischen Lehrpläne betonen nach wie vor traditionelle Nasslaborfähigkeiten. Das NHGRI hat USD 5,25 Millionen für die Förderung der Vielfalt in der Belegschaft bereitgestellt, was die institutionelle Anerkennung des Fachkräftemangels signalisiert. Die europäische Biotechnologie trägt EUR 31 Milliarden zum BIP bei, leidet aber bereits unter Talentengpässen, die die Skalierung von Startups einschränken. Japans Risikokapitalfinanzierung bleibt im Vergleich zu den Vereinigten Staaten gering, was zum Teil auf die begrenzte unternehmerische Tiefe zurückzuführen ist. Kontinuierliche Umschulung ist unerlässlich, da enzymatische Plattformen im Vergleich zur phosphorbasierten Chemie neue Fähigkeiten erfordern. Ohne ausreichend qualifiziertes Personal riskieren Produktionslinien eine Unterauslastung, was die Umsatzgenerierung im Markt für Gensynthese verlangsamt.

Hohe Kapitalkosten für großskalige Synthesekapazitäten

Festphasensynthesegeräte, Reinigungssäulen und Abfallentsorgungssysteme erfordern Investitionen in Millionenhöhe, bevor eine einzige Bestellung ausgeliefert wird. Molecular Assemblies sammelte USD 25,8 Millionen allein zur Kommerzialisierung vollständig enzymatischer Durchflussplattformen ein. Thermo Fisher verpflichtete sich, bis 2028 USD 2 Milliarden in die Erweiterung der Fertigung und F&E in den Vereinigten Staaten zu investieren, was den Umfang der erforderlichen Budgets zur Wettbewerbsfähigkeit verdeutlicht. Das Programm für fortschrittliche Fertigungstechnologien der FDA bietet regulatorische Unterstützung, erfordert jedoch nach wie vor umfangreiche Validierungen, was Kosten und Zeit erhöht. Kleinere Marktteilnehmer, die Geräte nicht schnell amortisieren können, könnten ausscheiden oder zu Übernahmezielen werden, was frische Innovationen im Markt für Gensynthese dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gensynthese

Nach Synthesemethode:

Enzymatische Plattformen fordern die chemische Dominanz herausDie chemische Oligonukleotidsynthese hielt im Jahr 2025 dank jahrzehntelanger Prozessoptimierung und zuverlässiger Lieferketten einen Marktanteil von 54,82 % am Markt für Gensynthese. Festphasen-Phosphoramidit-Reaktionen bleiben Standard für kurze Stränge, und mikrochipbasierte Ansätze verbessern den Chargendurchsatz. Dennoch vollzieht der Markt für Gensynthese einen Wandel, da Montagetechnologien bis 2031 eine CAGR von 17,06 % verzeichnen, angetrieben durch den Bedarf an längeren Konstrukten in CRISPR und viralen Vektoren.

Enzymatische Plattformen wie das SYNTAX-System von DNA Script produzieren bis zu 96 Oligonukleotide innerhalb von Stunden und bieten Laboren sofortigen Zugang ohne toxische Lösungsmittel. Die vollständig enzymatische Durchflusstechnologie von Molecular Assemblies reduziert die Fehlerrate weiter und verlängert die Leselänge, was sie in die Position bringt, Marktanteile von etablierten Methoden zu übernehmen. Hybridstrategien, die chemische Geschwindigkeit für kurze Primer mit enzymatischer Montage für lange Gene kombinieren, entstehen und stellen sicher, dass der Markt für Gensynthese sich weiter diversifiziert, anstatt auf eine einzige Technik zu konvergieren.

Nach Servicetyp:

Virale Gensynthese beschleunigt die ImpfstoffentwicklungDie Antikörper-DNA-Synthese trug im Jahr 2025 47,76 % zur Marktgröße für Gensynthese bei, bedingt durch wachsende Antikörper-Wirkstoff-Konjugat-Pipelines und das Interesse an CAR-T-Zellen. Die virale Gensynthese ist auf eine CAGR von 17,06 % ausgerichtet, da mRNA-Plattformen und virale Vektoren die Impfstoff- und Gentherapiebereiche dominieren.

Die CEPI-Finanzierung der automatisierten Vorlagenproduktion bestätigte die strategische Dringlichkeit, Impfstoff-F&E-Zyklen zu verkürzen. Die Zusammenarbeit von Johnson & Johnson mit GenScript bei zugelassenen CAR-T-Therapien veranschaulicht, wie proprietäre Antikörpersequenzen wiederkehrende Aufträge generieren. Dienstleister, die Sequenzdesign, enzymatische Synthese und KI-basierte Optimierung bündeln können, werden in der Lage sein, Premium-Verträge zu gewinnen und den Gesamtumsatz im Markt für Gensynthese zu steigern.

Nach Anwendung:

Einführung in der Diagnostik verbreitert die kommerzielle BasisGen- und Zelltherapie repräsentierte im Jahr 2025 51,64 % der Nachfrage, gestärkt durch das beschleunigte Zulassungstempo der FDA für einmalige genetische Behandlungen. Anwendungen zur Krankheitsdiagnose werden mit einer CAGR von 17,12 % wachsen, da Krankenhäuser genomische Tests in die Routineversorgung integrieren.

Die schnelle Genomsequenzierung von Neugeborenen erweist sich inzwischen in 60 % der Level-IV-NICU-Fälle als klinisch notwendig und schafft tägliche Nachfrage nach maßgeschneiderten Sonden und Kontrollen. KI-gestaltete regulatorische Sequenzen, die vom Zentrum für Genomregulation entwickelt wurden, ermöglichen eine ultra-selektive Expression und erschließen neue Märkte für Design-plus-Build-Dienste. Zusammen halten diese Kräfte die Vielfalt im Anwendungsmix aufrecht und machen den Markt für Gensynthese widerstandsfähig gegenüber der Volatilität therapeutischer Pipelines.

Nach Endnutzer:

Auslagerung treibt das Wachstum von CROs und CDMOsBiopharmazeutische Unternehmen trieben im Jahr 2025 noch immer 45,71 % des Umsatzes an, indem sie große Mengen für interne Programme bestellten. CROs und CDMOs werden jedoch voraussichtlich die schnellste CAGR von 17,18 % verzeichnen, da Auftraggeber die Synthese auslagern, um sich auf die klinische Strategie zu konzentrieren.

GenScripts Finanzierungsrunde über USD 224 Millionen, die für die CDMO-Expansion vorgesehen ist, signalisiert das Vertrauen der Anbieter in die Auslagerungswelle. Twist Bioscience erzielte im zweiten Quartal 2025 einen Umsatz von USD 92,8 Millionen auf der Grundlage diversifizierter Kundenpools sowohl in der synthetischen Biologie als auch in der Sequenzierung der nächsten Generation. Akademische Konsortien, die vom NHGRI finanziert werden, diversifizieren die Einnahmequellen weiter und gewährleisten eine breite Nachfragestabilität für den Markt für Gensynthese.

Geografische Analyse

Markt für Gensynthese in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 41,88 % am Markt für Gensynthese, bedingt durch starke Risikokapitalzuflüsse, ausgereifte biopharmazeutische Cluster und eine unterstützende Regulierung. Das jährliche Engagement des NHGRI in Höhe von 1,5 Millionen USD für Plattformtechnologien fördert öffentlich-private Partnerschaften, während der koordinierte Zulassungsweg der FDA für Gentherapien regulatorische Unsicherheiten beseitigt. Private Unternehmen spiegeln das politische Vertrauen wider; Thermo Fisher investiert bis 2028 2 Milliarden USD in den Ausbau inländischer Kapazitäten.

Markt für Gensynthese im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 17,29 % verzeichnen und ist die am schnellsten wachsende Region im Markt für Gensynthese. China stuft die Biotechnologie als strategischen Pfeiler ein und leitet großzügige Subventionen in Unternehmen der synthetischen Genetik. Indiens BioE3-Politik priorisiert präzise Biotherapeutika und positioniert lokale Biofoundries für die Bedienung globaler Kunden. Japan plant, seine privaten Investitionen in die Arzneimittelentwicklung bis 2028 zu verdoppeln, wobei Projekte mit induzierten pluripotenten Stammzellen lange synthetische Sequenzen erfordern. Südkoreas Initiativen im Bereich der Zelltherapie stärken den regionalen Schwung zusätzlich.

Markt für Gensynthese in EMEA und Südamerika

Europa bleibt ein stetiger Wachstumsbeitrag, da koordinierte politische Rahmenbedingungen wie die EU-Bioökonomiestrategie die industrielle Biotechnologie unterstützen. SYNBEE-Förderungen helfen Start-ups, KI und DNA-Design zu kombinieren, während die großen Pharmaunternehmen des Kontinents konstante Auftragsvolumina liefern. Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in frühen Adoptionsphasen, doch steigende Gesundheitsausgaben und der Bedarf an landwirtschaftlicher Biotechnologie erweitern die adressierbare Basis für den Markt für Gensynthese.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Marktführer – Twist Bioscience, GenScript Biotech, Thermo Fisher Scientific und Integrated DNA Technologies – konkurrieren eher auf der Grundlage von Genauigkeit, Durchlaufzeit und Plattformbreite als über den Preis. Twist meldete im zweiten Quartal 2025 eine Bruttomarge von 49,6 %, was gesunde Wirtschaftlichkeit bei erreichter Skalierung demonstriert. GenScripts Finanzierungsrunde für die CDMO-Expansion zeigt, dass etablierte Unternehmen reinvestieren, um Marktanteile zu halten. Patentanmeldungen wie die genomischen Editierungszusammensetzungen von CRISPR Therapeutics (11.332.760) schützen technologische Vorteile und schaffen Lizenzeinnahmequellen.

Disruptoren verfolgen enzymatische, mikrofluidische und automatisierungsreiche Lösungen. DNA Script sicherte sich USD 165 Millionen in einer Series-C-Runde für seinen SYNTAX-Drucker und kooperiert nun mit Pharmaunternehmen bei der Oligonukleotidversorgung am selben Tag. Constructive Bios USD 58 Millionen-Finanzierung konzentriert sich auf die Neuprogrammierung genetischer Codes zur Synthese nicht-kanonischer Aminosäuren und stellt damit aktuelle chemische Kapazitätsgrenzen in Frage. Ribbon Biolabs zielt auf Nischen mit langen Fragmenten ab, während Molecular Assemblies proprietäre Enzyme entwickelt, die Leselänge und Reinheit verbessern.

Strategische Akquisitionen beschleunigen die Bündelung von Fähigkeiten. Johnson & Johnson kaufte Ambrx für USD 2 Milliarden, um Know-how bei Antikörper-Wirkstoff-Konjugaten zu erwerben, was den Appetit der großen Pharmaunternehmen auf vorgelagerte Genetik widerspiegelt. Maravai LifeSciences beabsichtigt, die DNA- und RNA-Vermögenswerte von Officinae Bio zu erwerben, um KI-gestütztes mRNA-Prototyping zu erweitern. Solche Schritte konsolidieren Expertise und erhöhen Markteintrittsbarrieren, bestätigen aber auch den langfristigen Wert im Markt für Gensynthese.

Marktführer im Bereich Gensynthese

Merck KGaA

Eurofins Genomics

Thermo Fisher Scientific

GenScript

Azenta Life Sciences (Genewiz)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Gensynthese

- ATUM

- Bio Basic

- Beijing SBS Genetech Co.

- Eurofins

- Azenta Life Sciences (Genewiz)

- GenScript Biotech

- Merck KGaA (Sigma GeneArts)

- OriGene Technologies

- Thermo Fisher Scientific (GeneArt)

- Integrated DNA Technologies

- Twist Bioscience

- DNA Script

- Ansa Biotechnologies

- Evonetix

- Telesis Bio

- Synbio Technologies

- Bioneer

- ProteoGenix

- Bio-Synthesis

- ATLATL Innovations

Jüngste Branchenentwicklungen im Markt für Gensynthese

- Mai 2025: Ansa Biotechnologies startete ein Early-Access-Programm für die 50-kb-DNA-Synthese und verspricht komplexe Sequenzen innerhalb von vier Wochen.

- März 2025: Telesis Bio sicherte sich bis zu USD 21 Millionen, um die Einführung der enzymatischen Gibson-SOLA-DNA-Synthese zu beschleunigen und eine Vor-Ort-Produktion unter Wahrung des geistigen Eigentums zu ermöglichen.

- Februar 2025: CEPI vergab an DNA Script USD 4,7 Millionen, um die automatisierte DNA-Vorlagenproduktion für mRNA-Impfstoffe zu beschleunigen und die 100-Tage-Mission zu unterstützen.

- September 2024: Constructive Bio schloss eine Series-A-Finanzierungsrunde über USD 58 Millionen ab, bei der Nobelpreisträger Sir Gregory Winter dem Vorstand beitrat, um die Entwicklung maßgeschneiderter Genomtechnik voranzutreiben.

Markt für Gensynthese Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Gensynthesemarkt als den kommerziellen Wert, der entsteht, wenn Anbieter doppelsträngige DNA-Fragmente Base für Base ohne eine Vorlage zusammensetzen und vollständige Gene liefern, die für das Klonieren, Screening oder den therapeutischen Einsatz bereit sind. Laut Mordor Intelligence umfasst die Größenbestimmung Servicegebühren und Kits für Fragmente bis zu 200 kb, unabhängig von der nachgelagerten Anwendung oder dem Liefervektor.

Ausschluss aus dem Geltungsbereich: Wir schließen bewusst Geräteverkäufe für Benchtop-DNA-Drucker sowie Umsätze aus Kurzoligonukleotidbestellungen unter sechzig Basenpaaren aus.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Synthesemethode

- Chemische Oligonukleotidsynthese

- Festphasen-Phosphoramidit

- Mikrochipbasierte Oligonukleotidsynthese

- Genmontage

- PCR-vermittelt

- Ligations-vermittelt

- Chemische Oligonukleotidsynthese

- Nach Servicetyp

- Antikörper-DNA-Synthese

- Virale Gensynthese

- Sonstige

- Nach Anwendung

- Gen- und Zelltherapieentwicklungen

- Impfstoffentwicklung

- Krankheitsdiagnose

- Sonstige

- Nach Endnutzer

- Biopharmazeutische Unternehmen

- Akademische und staatliche Institute

- CROs und CDMOs

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Fertigungsingenieure, Marktentwicklungsmanager, Leiter akademischer Kerneinrichtungen und Beschaffungsverantwortliche in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche überprüften Annahmen zu Sequenzlängengrenzen, regionalen Durchlaufzeitnormen und Bewegungen der durchschnittlichen Verkaufspreise und halfen uns, Kostenkurven und zukünftige Akzeptanzschwellen zu verfeinern.

Desk Research

Wir begannen mit öffentlichen Datensätzen aus Quellen wie dem National Center for Biotechnology Information, dem International Genetically Engineered Machine-Register, OECD-Biotechnologiestatistiken, US-amerikanischen Zollhandelscodes und von Fachzeitschriften, die die Finanzierung synthetischer Biologie verfolgen. Jahresberichte, 10-K-Einreichungen, Investorenpräsentationen und seriöse Pressemitteilungen ermöglichten es unserem Team, Servicepreise und Kapazitätsverschiebungen zu benchmarken. Premium-Eingaben von D&B Hoovers und Dow Jones Factiva bereicherten unternehmensspezifische Aufschlüsselungen und aktuelle Expansionsaktualisierungen. Diese Liste ist illustrativ; viele weitere offene Datensätze unterstützten Faktenprüfungen im gesamten Verlauf unserer Arbeit.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einem Top-down-Neuaufbau der globalen Nachfrage unter Verwendung veröffentlichter Synthesevolumina, durchschnittlicher Preise pro Basenpaar und regionaler Finanzierungsströme. Anschließend werden die Ergebnisse durch selektive Bottom-up-Lieferantenzusammenführungen bestätigt. Variablen wie NIH- und Horizon Europe-Förderzusagen, Starts von Gentherapiestudien, durchschnittliche Fragmentlänge und Microarray-Durchsatzraten fließen in eine multivariate Regression ein, die die Umsätze bis 2030 prognostiziert. Lücken, bei denen Anbieterangaben unvollständig sind, werden durch triangulierte ASP-Trends und Versandmuster überbrückt, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Review und die Freigabe durch leitende Analysten. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch Finanzierungsschocks, regulatorische Veränderungen oder wesentliche Kapazitätserweiterungen ausgelöst werden.

Wie die Marktgröße für Gensynthese von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil einige Unternehmen Oligosynthese vermischen, Kit-Umsätze ausschließen oder Preise auf eine einzige Region und ein einziges Jahr einfrieren. Wir wählen einen konsistenten Geltungsbereich, wenden transparente Stückökonomie an und aktualisieren unser Modell häufiger – das ist der Grund, warum Kunden sich auf uns verlassen.

Zu den wesentlichen Treibern von Abweichungen zählen eine engere Anwendungsabdeckung andernorts, veraltete Währungsumrechnungen sowie Volumenabschätzungen, die die rasche Microarray-Akzeptanz ignorieren, die in Patentanmeldungen sichtbar ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,45 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,76 Mrd. (2022) | Global Consultancy A | Schließt Kit-Umsätze aus, verwendet statische Preise von 2022 |

| USD 2,28 Mrd. (2023) | Research Firm B | Lässt Kapazitätserweiterungen im asiatisch-pazifischen Raum aus, begrenzte Primärprüfungen |

| USD 2,55 Mrd. (2025) | Trade Journal C | Zählt Kurzoligonukleotidverkäufe in den Gesamtwerten mit |

Zusammengenommen zeigen diese Vergleiche, dass Mordors disziplinierter Geltungsbereich, der zeitnahe Aktualisierungszyklus und die zweischichtige Validierung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gensynthese?

Die Marktgröße für Gensynthese beträgt im Jahr 2026 USD 2,85 Milliarden, mit einem prognostizierten Wert von USD 6,09 Milliarden bis 2031 bei einer CAGR von 16,38 %.

Welche Region führt den Markt für Gensynthese an?

Nordamerika führt mit 41,88 % des Umsatzes im Jahr 2025, gestützt durch starke biopharmazeutische Nachfrage, großzügige Bundesfinanzierung und einen klaren regulatorischen Pfad.

Welche Synthesemethode wächst am schnellsten?

Genmontage und andere Methoden der nächsten Generation werden voraussichtlich mit einer CAGR von 17,06 % wachsen und damit traditionelle chemische Ansätze übertreffen, dank längerer Leselängen und niedrigerer Fehlerquoten.

Warum gewinnen CROs und CDMOs Marktanteile in der Gensynthese?

Pharmaunternehmen lagern die Synthese zunehmend an spezialisierte Anbieter aus, was eine prognostizierte CAGR von 17,18 % für den Umsatz von CROs und CDMOs im Prognosezeitraum antreibt.

Welche wichtigen regulatorischen Trends beeinflussen das Marktwachstum?

Die Verdopplung der jährlichen Gentherapiezulassungen durch die FDA und die Executive Order der US-Regierung zum Biotechnologie-Screening erhöhen die Nachfrage und klären gleichzeitig die Compliance-Anforderungen.

Wie beeinflussen enzymatische Plattformen Kosten und Geschwindigkeit?

Enzymatische DNA-Drucker wie SYNTAX können gereinigte Oligonukleotide in Stunden produzieren, die Durchlaufzeit verkürzen und gefährliche Abfälle reduzieren, was die Einführung bei Forschungs- und Fertigungsanwendern beschleunigt.

Seite zuletzt aktualisiert am: