Nutrigenomik-Testmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

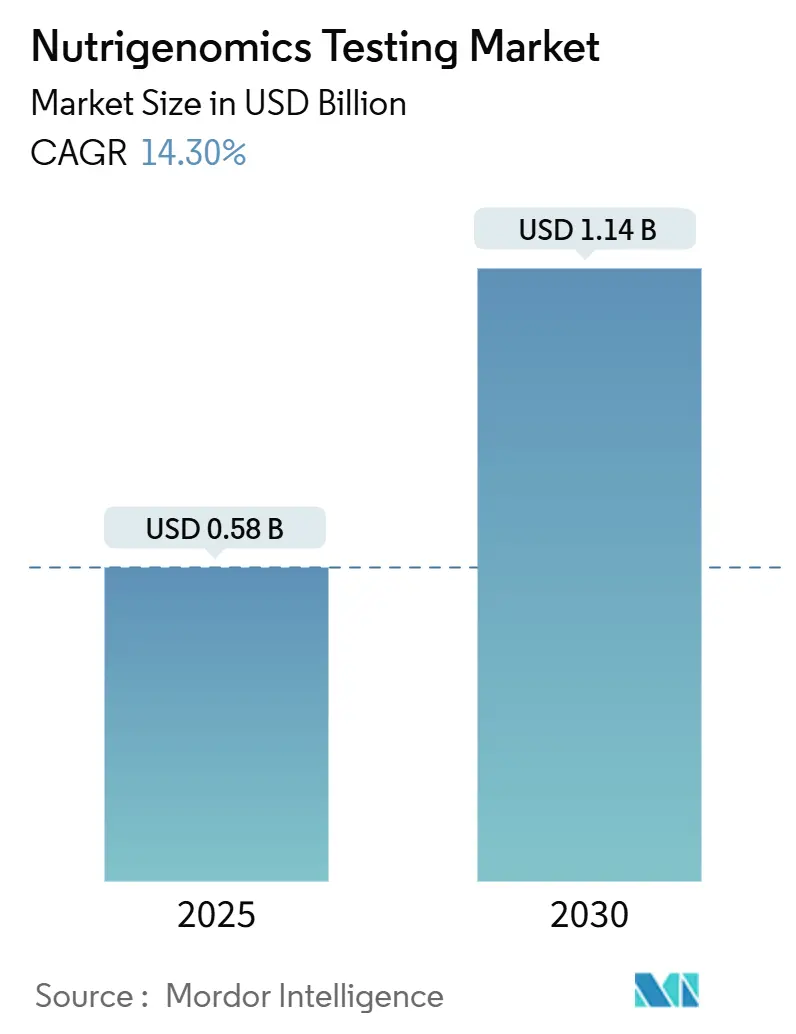

| Marktgröße (2025) | 0.58 Milliarden US-Dollar |

| Marktgröße (2030) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nutrigenomik-Testmarktes durch Mordor Intelligence

Die Größe des Nutrigenomik-Testmarktes wird im Jahr 2025 auf 0,58 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,14 Milliarden USD erreichen, bei einer CAGR von 14,30 % während des Prognosezeitraums (2025–2030).

Diese Entwicklung spiegelt die rasche Angleichung erschwinglicher Sequenzierungstechnologien an die Verbrauchernachfrage nach Ernährungsplänen wider, die auf individuelle genetische Risiken eingehen. Sinkende Genotypisierungskosten, eine steigende Prävalenz von Adipositas und Diabetes sowie eine breitere klinische Akzeptanz DNA-gestützter Ernährungsplanung sind die wesentlichen Wachstumstreiber. Große Arbeitgeber subventionieren mittlerweile freiwillige genetische Tests am Arbeitsplatz, da frühzeitige diätetische Interventionen nachgelagerte Ansprüche reduzieren, während Regulierungsbehörden Datenschutzvorschriften konkretisieren, die Innovation und Sicherheit in Einklang bringen. Der Wettbewerb verschärft sich, da Dienstleister genetische Analysen mit personalisierten Coaching-Apps, Mahlzeitenkit-Logistik und unternehmensweiten Wellness-Dashboards bündeln, die einen messbaren ROI nachweisen.

Wesentliche Erkenntnisse des Berichts

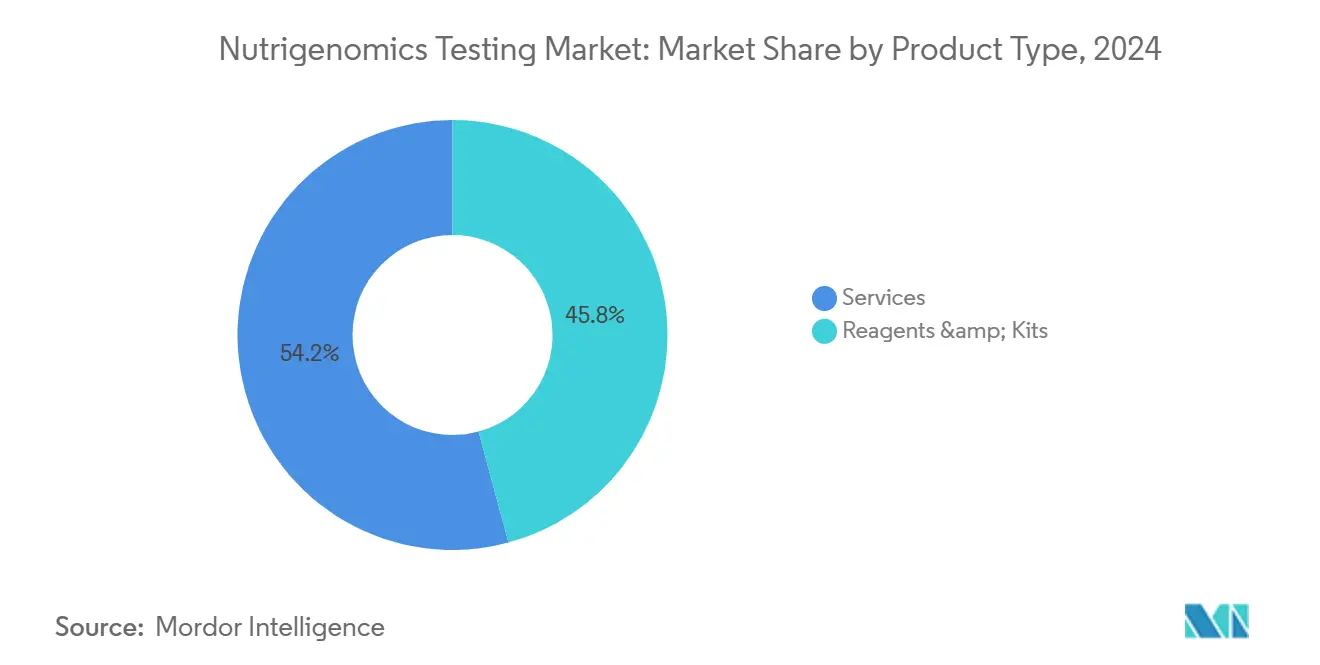

- Nach Produkttyp hielt das Dienstleistungssegment im Jahr 2024 einen Anteil von 54,2 % am Nutrigenomik-Testmarkt und wird voraussichtlich bis 2030 mit einer CAGR von 12,7 % wachsen.

- Nach Probentyp entfielen speichelbasierte Tests im Jahr 2024 auf einen Anteil von 73,5 % am Nutrigenomik-Testmarkt und werden bis 2030 voraussichtlich mit einer CAGR von 11,3 % wachsen.

- Nach Technologie führte die Hochdurchsatz-Sequenzierung (Next-Generation Sequencing) im Jahr 2024 mit einem Umsatzanteil von 46,3 %; Microarray-Plattformen werden bis 2030 voraussichtlich die höchste CAGR von 13,2 % verzeichnen.

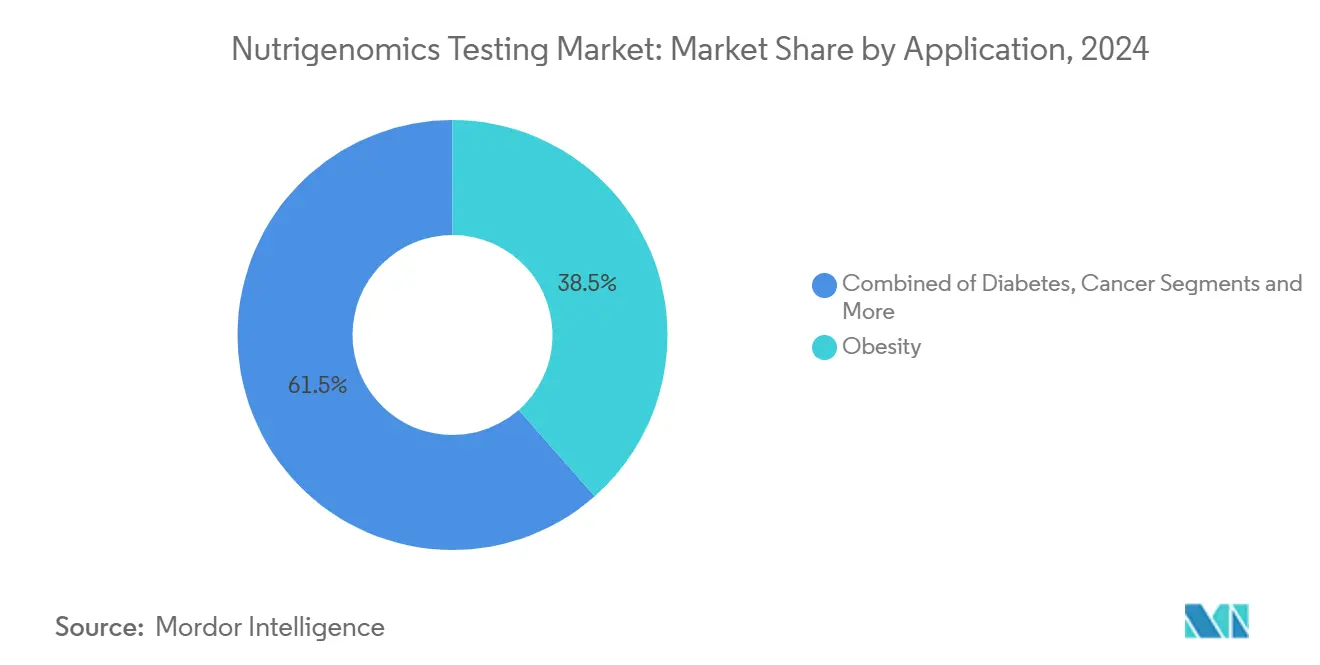

- Nach Anwendung entfiel auf das Adipositas-Management im Jahr 2024 ein Anteil von 38,5 % am Nutrigenomik-Testmarkt, während die neurologische Gesundheit bis 2030 voraussichtlich mit einer CAGR von 12,0 % wachsen wird.

- Nach Vertriebskanal entfielen direkt-an-den-Verbraucher-Dienste im Jahr 2024 auf 62,6 % der Nutrigenomik-Testmarktgröße, während die Kanäle über Gesundheitsdienstleister bis 2030 voraussichtlich eine CAGR von 11,3 % aufweisen werden.

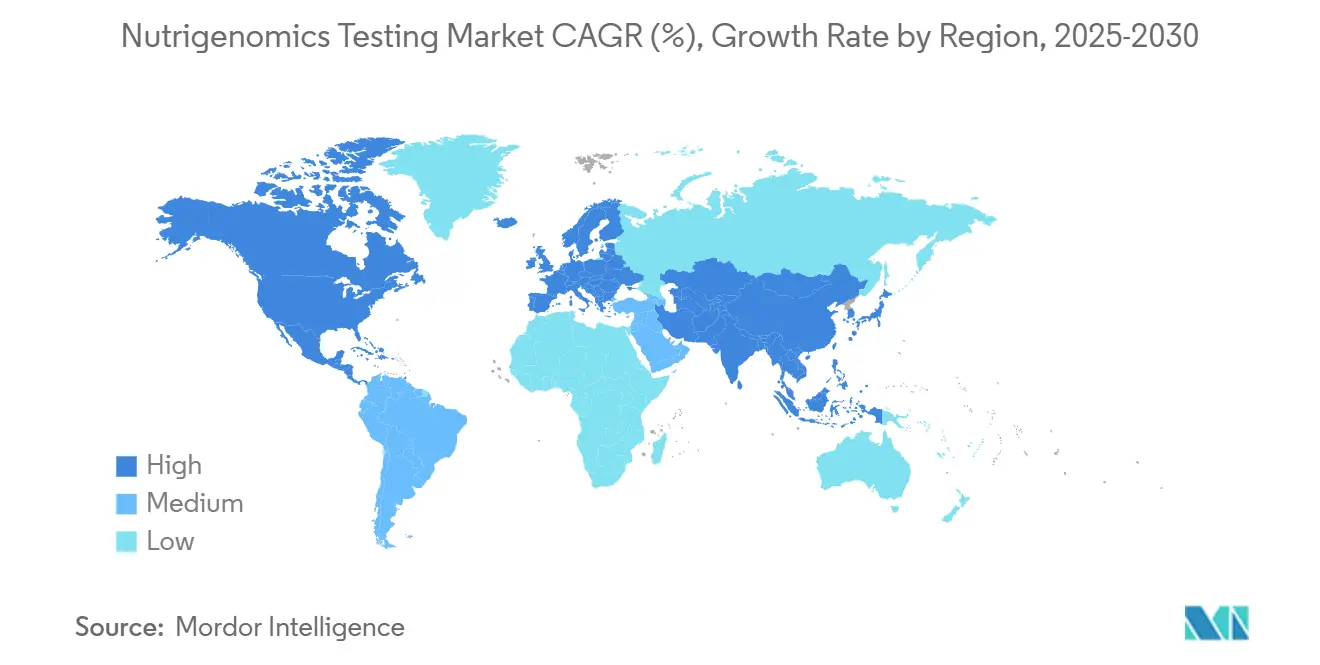

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 48,1 % am Zielmarkt, während Asien-Pazifik mit einer CAGR von 12,9 % zwischen 2025 und 2030 das stärkste Wachstum verzeichnen wird.

Globale Trends und Erkenntnisse des Nutrigenomik-Testmarktes

Analyse der Einflussfaktoren auf die Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Adipositas & Diabetes | 2.80% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Trend zur präventiven & personalisierten Ernährung | 3.20% | Nordamerika & EU führend, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Sinkende Genotypisierungskosten & Einführung der Hochdurchsatz-Sequenzierung (NGS) | 2.10% | Global, mit schnellerer Einführung in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Direkt-an-den-Verbraucher-Vertriebs für Gentests | 1.90% | Kernmarkt Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum betrieblicher Wellness-DNA-Programme | 1.70% | Nordamerika führend, schrittweise Einführung in der EU | Mittelfristig (2–4 Jahre) |

| Speichelomik ermöglicht Multi-Omik-Panels für zu Hause | 1.50% | Global, anfänglich mit Schwerpunkt auf dem Premiummarkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Adipositas & Diabetes

Die zunehmende Belastung durch Stoffwechselerkrankungen treibt die Nachfrage nach Präzisionsernährungsprogrammen an, die vor dem klinischen Auftreten intervenieren. Eine von Imperial College London geleitete multizentrische Studie zeigte, dass DNA-gesteuerte Diäten im Vergleich zu Standard-Ernährungsberatung statistisch signifikante Verbesserungen der 26-Wochen-Blutzuckerkontrolle erzielten, was den klinischen Schwung hin zu genotyp-angepassten Ernährungsplänen unterstreicht.[1]Imperial College London, "DNA-angepasste Diäten verbessern die Blutzuckerkontrolle", imperial.ac.uk Kostenträger und Krankenhaussysteme betrachten Nutrigenomik daher als kosteneffektive Ergänzung für Bevölkerungsgruppen, die genetisch für Insulinresistenz prädisponiert sind. Im Jahr 2024 trug das Adipositas-Anwendungssegment bereits 38,5 % zum Gesamtumsatz des Nutrigenomik-Testmarktes bei, und von Leistungserbringern betriebene Gewichtsmanagementkliniken integrieren prädiktive Genpanels in routinemäßige metabolische Screening-Protokolle.

Trend zur präventiven & personalisierten Ernährung

Verbraucher wenden sich von Einheitsdiät-Trends ab und bevorzugen DNA-basierte Empfehlungen, die auf regionale Küchen abgestimmt sind. Bevölkerungsspezifische Vorlagen – wie der auf mexikanische Grundnahrungsmittel zugeschnittene Genomex-Plan – zeigen eine höhere langfristige Einhaltung, da sie kulturelle Ernährungsnormen berücksichtigen. Einzelhandelsverknüpfungen beschleunigen die Einführung: GenoPalate bettet nun QR-codierte Rezeptkarten in Earth-Fare-Supermarktgänge ein, sodass Käufer sofort allelabgestimmte Mahlzeitvorschläge abrufen können, die abstrakte genetische Daten in einen konkreten Kaufratgeber umwandeln. Der Nutrigenomik-Testmarkt profitiert daher von einem positiven Kreislauf, bei dem kulturelle Relevanz die Einhaltung steigert und die Einhaltung das genetische Modell validiert.

Sinkende Genotypisierungskosten & Einführung der Hochdurchsatz-Sequenzierung (NGS)

Sequenzierungsplattformen wie Illumina NovaSeq X haben die Bibliotheksvorbereitung und Laufzeit reduziert und die Kosten pro Probe in Hochdurchsatzlabors auf unter 100 USD gesenkt.[3]Illumina Inc., "NovaSeq X Series: Die Zukunft der Multi-Omik gestalten", illumina.com Niedrigere Kosten ermöglichen groß angelegte präventive Screening-Programme, die von Versicherern und öffentlichen Gesundheitsbehörden gefördert werden. Thermo Fishers Axiom PangenomiX-Microarray ergänzt die Hochdurchsatz-Sequenzierung (NGS) zusätzlich, indem er schnelle bevölkerungsweite pharmakogenomische Panels zu klinisch geeigneten Preisen liefert. Mit sinkenden Preisen dehnt sich der Nutrigenomik-Testmarkt über wohlhabende frühe Anwender hinaus auf allgemeine Primärversorgungskohorten im asiatisch-pazifischen Raum aus, der bereits eine regionale CAGR von 12,9 % verzeichnet.

Ausweitung des Direkt-an-den-Verbraucher-Vertriebs für Gentests

Trotz strengerer Einwilligungsregeln schätzen Verbraucher weiterhin die Bequemlichkeit. Die US-amerikanische Bundeshandelskommission (Federal Trade Commission) hat kürzlich mehrere Unternehmen für übertriebene Behauptungen bestraft, jedoch bekräftigt, dass transparente, evidenzbasierte Berichte weiterhin zulässig sind.[2]Bundeshandelskommission (Federal Trade Commission), "Die Bundeshandelskommission geht gegen Gentestunternehmen wegen Datensicherheitsverstößen vor", ftc.gov Führende Anbieter reagierten mit verstärkter Verschlüsselung und der Veröffentlichung von Peer-Review-Validierungsstudien, was das Vertrauen wiederherstellte. Speichelkits für zu Hause bündeln nun Video-Genetikberatungssitzungen, was die Grenzen zwischen Einzel- und klinischen Kanälen verwischt und dem Direkt-an-den-Verbraucher-Vertrieb hilft, einen Umsatzanteil von 62,6 % im Nutrigenomik-Testmarkt zu halten.

Analyse der Einflussfaktoren auf die Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge grenzüberschreitende Datenschutzvorschriften | -1.80% | EU führend, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung & hohe Selbstzahlungskosten | -2.30% | Global, mit unterschiedlicher Intensität je nach Gesundheitssystem | Mittelfristig (2–4 Jahre) |

| Geringes klinisches Vertrauen in polygene Ernährungs-Scores | -1.20% | Vorwiegend Nordamerika & Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Verkauf gefälschter DNA-Kits im E-Commerce | -0.90% | Global, mit Schwerpunkt auf unregulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge grenzüberschreitende Datenschutzvorschriften

Die im März 2025 veröffentlichte Verordnung über den Europäischen Gesundheitsdatenraum schreibt eine ausdrückliche Einwilligung und lokale Speicherung identifizierbarer genomischer Daten vor, was die Compliance-Kosten für Unternehmen erhöht, die auf zentralisierte Clouds angewiesen sind. Start-ups müssen nun Budgets für souveräne Rechenzentren einplanen oder zertifizierte Drittanbieter unter dem gemeinsamen EU-Sicherheitsrahmen suchen. Obwohl die Vorschriften das öffentliche Vertrauen stärken, verlangsamen sie länderübergreifende Studien und begrenzen das Algorithmustraining auf gesamteuropäischen Datensätzen, was das kurzfristige Wachstum des Nutrigenomik-Testmarktes in der Region dämpft.

Begrenzte Erstattung & hohe Selbstzahlungskosten

Viele Versicherer erstatten molekulare Tests nur, wenn sie mit etablierten therapeutischen Entscheidungen verknüpft sind. UnitedHealthcares Aktualisierung für 2025 klassifiziert präventive nutrigenomische Panels weiterhin als experimentell, was die Zahlungslast auf die Verbraucher verlagert und die Inanspruchnahme durch einkommensschwächere Gruppen begrenzt. Anbieter konzentrieren sich daher auf arbeitgeberfinanzierte Wellness-Programme, bei denen der ROI klarer ist, während eine breite klinische Anwendung auf stärkere Kostenwirksamkeitsstudien und Erweiterungen der Kostenübernahme auf Code-Ebene wartet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen treiben die Markttransformation voran

Dienstleistungen generierten im Jahr 2024 einen Marktanteil von 54,2 %, da Interpretation, Coaching und verhaltensorientierte Folgemaßnahmen rohe Sequenzdaten in messbare Gesundheitsergebnisse umwandeln. Dies unterstreicht, dass der Mehrwert von Kits zur Beratung gewandert ist. Da Versicherer Ergebnisnachweise fordern, bündeln Full-Stack-Anbieter Diätassistenten-Chatbots, Lebensmittelintegrationen und biometrisches Feedback, um Nutzer zu binden und den Lebenszeitwert zu steigern. Reagenzien und Kits bleiben unverzichtbar, sind jedoch zur Massenware geworden; ihre Stückpreise sanken 2024 zweistellig, da sich die automatisierte Bibliotheksvorbereitung ausbreitete. Dennoch setzt sich die Reagenzien-Innovation fort – mehr als 150 ernährungsrelevante Biomarker sind nun im Rahmen mehrerer neu erteilter Patente validiert, was eine Pipeline veranschaulicht, die die margenstärkere Dienstleistungsschicht speist.

Zweitrangige Anbieter versuchen sich durch spezialisierte Testchemie wie Methylierungsprofilierung zu differenzieren, doch die Hürden steigen, da Kliniker zunehmend eine klinische ISO-15189-Zertifizierung voraussetzen. Folglich wird der Dienstleistungsumsatz voraussichtlich mit einer CAGR von 12,7 % wachsen – etwa einen Prozentpunkt über dem Gesamtdurchschnitt des Nutrigenomik-Testmarktes –, während der Kit-Umsatz nach 2027 abbremsen wird, wenn Heimgeräte die Kerndemografie sättigen. Die Nutrigenomik-Branche ähnelt daher der breiteren Diagnostik, bei der Analytik und langfristige Kundenbindung – nicht Hardware – nachhaltigen Gewinn treiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Probentyp: Speicheldominanz ermöglicht Innovation

Speicheltests entfielen 2024 auf 73,5 % des Umsatzes, dank schmerzloser Einsendung per Post, günstiger Stabilität und Vertrautheit der Verbraucher. Diese Dominanz stützt eine ausgereifte Lieferkette aus barcodecodierten Probengefäßen, kühlkettenfreiem Versand und automatisierten Extraktionslinien. Speichelomik-Plattformen schichten nun Metaboliten- und Proteomik-Panels auf genomische Lesungen, sodass Anbieter Multi-Omik-Bundles zum Upselling anbieten können, die die Nutzerbindung verbessern. Allerdings erschließen sich neu aufkommende, ärztlich angeordnete Blutpanels eine klinische Nische, insbesondere bei Hochrisikopatienten mit kardiometabolischen Erkrankungen, deren Ärzte eine Phlebotomie-Genauigkeit bevorzugen. Bluttests entfielen 2024 auf 18 % der Nutrigenomik-Testmarktgröße nach Probentypen und profitieren von der nahtlosen Integration in bestehende Laborinformationssysteme.

Der Anteil von Wangenschleimhautabstrichen liegt nahe einstelliger Werte, bleibt aber in der Pädiatrie und in Regionen beliebt, in denen der Export von Speichelproben Zollhürden begegnet. Künftig werden hybride Protokolle Speichel für genetische Marker und getrocknete Blutflecken für dynamische Biomarker wie Fettsäureverhältnisse kombinieren, was die analytische Leistung steigert, ohne den Komfort zu beeinträchtigen. Mit wachsender Multi-Omik-Einführung könnte der Speichelanteil leicht sinken; das absolute Volumen wird jedoch weiter steigen, da Erstanwender das einfachste Kit bevorzugen werden.

Nach Technologie: Führungsposition der Hochdurchsatz-Sequenzierung (NGS) steht vor Microarray-Herausforderung

Die Hochdurchsatz-Sequenzierung (Next-Generation Sequencing) hielt 2024 einen Umsatzanteil von 46,3 % dank umfassender Variantenerkennung, die für polygenes Risiko-Scoring geeignet ist. Fortschrittliche Low-Pass-Gesamtgenomprotokolle generieren nun eine 20-fache Abdeckung in unter 14 Stunden, was die Bearbeitungszeiten verkürzt, um der Einzelhandelsnachfrage gerecht zu werden. Umgekehrt haben Microarray-Systeme ein Comeback erlebt und verzeichnen eine prognostizierte CAGR von 13,2 %, da zielgerichtete SNP-Panels viele Nutrigenomik-Anwendungsfälle zu niedrigeren Preisen abdecken. Thermo Fishers Axiom PangenomiX-Array, der mit kardiometabolisch und ernährungsrelevant umsetzbaren Loci vorkonfiguriert ist, wird mit einem integrierten KI-Aufruf geliefert, der die Analysezeit auf Minuten reduziert.

PCR- und Einzelröhrchen-SNP-Tests bleiben in Sporternährungsgeschäften unverzichtbar, die Point-of-Sale-Genprüfungen auf Laktasepersistenz oder Koffeinempfindlichkeit bewerben. Ihr geringer Datenaustrag begrenzt jedoch das Upselling-Potenzial. Langfristig werden cloudbasierte KI-Engines das Hardware-Schlachtfeld verwischen: Algorithmen, die vorhandene Sequenzdateien in Ernährungsempfehlungen umwandeln, werden zum wichtigsten Differenzierungsmerkmal. Dementsprechend verlagern sich Patentstreitigkeiten von der Nasslabor-Chemie hin zu proprietären Empfehlungsmodellen und phänotyp-validierten Bewertungsmatrizen.

Nach Anwendung: Adipositas-Fokus treibt klinische Validierung voran

Das Adipositas-Management monopolisierte 38,5 % des Nutrigenomik-Testmarktumsatzes 2024, da Gewichtskontrolle einen messbaren, kurzfristigen ROI für Kostenträger, Arbeitgeber und Einzelpersonen liefert. Genbasierte Ernährungsrahmen zielen auf Fettstoffwechsel, Sättigungssignalisierung und Energieverbrauchsgenotypen ab und liefern Einzelpersonen personalisierte Makronährstoffverhältnisse, die klinisch signifikanten Fettabbau ohne drastische Kalorienreduktion erreichen. Die Diabetesprävention folgt eng; polygene Risikostratifizierung leitet nun Kohlenhydrat-Periodisierung und Ballaststoffverordnungen, die nachweislich postprandiale Glukoseexkursionen abflachen.

Jenseits des Stoffwechsels kartieren neurowissenschaftliche Labore Nährstoff-Gen-Interaktionen, die Neurotransmitterpfade modulieren, und treiben neurologische Anwendungen mit einer CAGR von 12,0 % voran. Frühe Beweise deuten darauf hin, dass personalisierte Omega-3-Dosierung bei APOE-ε4-Trägern zu verbesserten kognitiven Werten führen kann, was auf eine potenzielle Pipeline von Gehirngesundheitsangeboten hinweist. In der Onkologie untersuchen Forscherteams nutrigenomische Ergänzungen, die den Mikronährstoffstatus während der Chemotherapie optimieren; kommerzieller Schwung bleibt jedoch nascent, da klinische Endpunkte lange Horizonte erfordern. Kardiovaskuläre Anwendungsfälle – einschließlich maßgeschneiderter Natrium- und Phytosterin-Pläne für hypertensive Genotypen – gewinnen in Herz-Rehabilitationskliniken an Bedeutung, die Ernährung und Pharmakogenomik in einheitliche Pflegepläne integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Resilienz des Direkt-an-den-Verbraucher-Kanals trotz Herausforderungen

Direkt-an-den-Verbraucher-Portale behielten 62,6 % des Umsatzes 2024, da sie den Self-Service-Erwartungen von Millennials entsprechen und Wartezeiten beim Arzt verkürzen. Unternehmen koppeln nun rohe Genotyp-Dateien mit Lebensmittelliefergutscheinen und der Integration von Wearable-Daten, was zeigt, wie digitale Ökosysteme die Kundenbindung verstärken. Zunehmende staatliche Datenschutzgesetze erfordern eine Opt-in-Einwilligung und detaillierte Datenlöschungsoptionen, aber transparente Anbieter wandeln strengere Vorschriften in Vertrauenssignale um.

Die klinische Einführung beschleunigt sich, da Krankenhausnetzwerke nutrigenomische Beratungen in jährliche Wellness-Checks integrieren. Der Gesundheitsdienstleister-Kanal, obwohl kleiner, verzeichnet eine CAGR von 11,3 % – schneller als der Nutrigenomik-Testmarktdurchschnitt –, da Kostenträger erstatten, wenn Interventionen nachweislich Stoffwechselkosten senken. Betriebliche Wellness-Programme bilden einen hybriden Weg: Mitarbeiter senden Speichelkits per Post, erhalten Ernährungspläne über mobile Dashboards und teilen dann anonymisierte aggregierte Risikoparameter mit Leistungsmanagern, die Fehlzeiten reduzieren wollen. Diese gemischten Wege erhöhen die allgemeine Marktliquidität und puffern regulatorische Schocks auf einzelne Kanäle ab.

Geografische Analyse

Nordamerika erfasste 48,1 % des globalen Umsatzes 2024 durch eine Kombination aus etablierten Direkt-an-den-Verbraucher-Pionieren, Risikokapitalfinanzierung und arbeitgeberfinanzierten Wellness-Tests. Die Vereinigten Staaten beherbergten den Großteil der Hochdurchsatz-Sequenzierungskapazität, was Anbietern ermöglicht, 2-Tage-Kit-zu-Bericht-Zyklen aufrechtzuerhalten, die das Nutzerengagement aufrechterhalten. Kanada profitiert zwar in kleinerem Maßstab von nationalen Ernährungsprogrammen, die genomisch informierte Ernährungsrichtlinien erkunden, doch strenge Datensouveränitätsregeln erfordern inländisches Cloud-Hosting, was Kostenebenen hinzufügt. Mexikos wachsende Mittelschicht greift auf erschwingliche Microarray-Kits zurück, obwohl Selbstzahlungsmuster eine rasche Durchdringung dämpfen.

Asien-Pazifik bleibt die am schnellsten wachsende Region mit einer CAGR von 12,9 %. Chinas nationaler Präzisionsmedizinplan finanziert Genomikparks und staatliche Labore, was die klinische Akzeptanz von nutrigenomischem Screening inmitten einer steigenden Diabetesepidemie beschleunigt. Japan nutzt eine alternde Bevölkerung, die zu Sarkopenie neigt; Unternehmen vermarkten aminosäurebalancierte Diäten, die auf Polymorphismen in Muskelproteinsynthese-Genen abgestimmt sind. Indien, das über eine robuste IT-Belegschaft verfügt, führt erschwingliche Tele-Ernährungspakete ein, die auf lokal validierten Genpanels basieren und Gewürzverträglichkeit sowie vegetarische Makroverteilung berücksichtigen. Südkorea nutzt trotz früher Regulierung des Direkt-an-den-Verbraucher-Marktes eine fortgeschrittene Smartphone-Durchdringung, um KI-gestütztes Ernährungs-Feedback zu liefern, und schafft damit eine Vorlage für digitale Integration.

Europas Wachstum ist moderat, aber stabil aufgrund strenger, aber harmonisierter Regeln im Rahmen der Verordnung über den Gesundheitsdatenraum, die grenzüberschreitende Forschung fördert, sobald Unternehmen die Einwilligungshürden überwunden haben. Deutschland investiert in das Zentrum für medizinische Datennutzbarkeit und Translation, um de-identifizierte genomische Datensätze in öffentliche Gesundheitsprojekte einzuspeisen, während Frankreich und Italien Supermarkt-Treuekarten, die mit genotyp-abgestimmten Einkaufsvorschlägen verknüpft sind, pilotieren. Das Vereinigte Königreich, das nun außerhalb des EU-Rechts steht, experimentiert mit Sandbox-Genehmigungen, die Start-ups ermöglichen, kombinierte Nutrigenomik- und Darmmikrobiom-Panels im Innovationsbeschleuniger des Nationalen Gesundheitsdienstes zu erproben. Außerhalb der drei führenden Regionen bieten der Nahe Osten, Afrika und Lateinamerika Nischenmöglichkeiten, da Sequenzierungskosten sinken und mobile Zahlungssysteme reifen, was eine sprunghafte Einführung von smartphone-basierten Ernährungs-Apps ermöglicht, die an Cloud-Genomik angebunden sind.

Wettbewerbslandschaft

Der Nutrigenomik-Testmarkt ist mäßig fragmentiert. Etablierte Direkt-an-den-Verbraucher-Unternehmen wie 23andMe sind bekannte Marken, diversifizieren sich jedoch in abonnementbasierte Ernährungsplanung, um der Kit-Sättigung entgegenzuwirken. Mittelgroße Spezialisten wie Nutrigenomix kooperieren mit akademischen Laboren, um Ergebnisstudien zu veröffentlichen, die Kliniker überzeugen, während Start-ups KI-Engines in Smartphone-Apps einbetten, die Echtzeit-Einkaufsberatung über Barcode-Scans liefern. Horizontale Integration nimmt zu: Sequenzierungsgiganten Illumina und BGI lizenzieren nun ernährungsspezifische Varianten-Panels an Drittanbieter-Dienstleister und erschließen so vorgelagerte Umsätze, ohne sich direktem regulatorischem Druck durch den Verbrauchermarkt auszusetzen.

Wettbewerbsvorteile hängen zunehmend von Datensicherheit ab. Unternehmen, die eine ISO/IEC-27001-Zertifizierung erwerben, bewerben Zero-Knowledge-Verschlüsselung, um Verbraucher nach mehreren aufsehenerregenden Datenpannen zu beruhigen. Produktpipelines konvergieren in Richtung Multi-Omik: Anbieter integrieren Mikrobiom-, Metabolom- und kontinuierliche Glukoseüberwachungsströme für ganzheitliche Beratung, was die Wechselkosten für Nutzer erhöht. Gewerbliche Schutzrechtsanmeldungen tendieren zu algorithmischen Empfehlungspatenten statt zu Laborchemien, was eine Verschiebung bei der Werterfassung signalisiert. Fusionen und Übernahmen werden voraussichtlich zunehmen, da etablierte Unternehmen KI-Start-ups erwerben, die auf Nährstoff-Gen-Interaktionsmodellierung spezialisiert sind, und so die Markteinführungszeit für Coaching-Plattformen der nächsten Generation beschleunigen.

Strategische Schritte der letzten 18 Monate verdeutlichen diese Entwicklung. Illuminas NovaSeq-X-Einführung hat die Kosten pro Gigabase drastisch gesenkt und ermöglicht Partnern, die Kit-Preise im Einzelhandel ohne Margeneinbußen zu senken. Thermo Fishers PangenomiX-Array zielt auf nationale Biobank-Verträge ab, die Ernährungsresultate-Studien unterstützen. GenoPalates Einzelhandelspartnerschaft mit Earth Fare veranschaulicht die Kanaldiversifizierung über den E-Commerce hinaus in stationäre Supermärkte. Der Rollout von Genetic Technologies in 42 Ländern über Telemedizin steht im Einklang mit grenzüberschreitenden Versorgungswegen, die nun durch den digitalen Gesundheitspass der EU legitimiert werden. Diese Maßnahmen spiegeln ein Wettbewerbsfeld wider, auf dem technologische Kompetenz, regulatorische Sachkenntnis und die Integration von Lifestyle-Apps gemeinsam die Marktposition bestimmen.

Führende Unternehmen der Nutrigenomik-Testbranche

Nutrigenomix

Gene by Gene

23andMe

Viome

GX Sciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Rousselot stellte auf der Vitafoods Europe 2025 Nextida-GC-Kollagenpeptide vor, die auf die GLP-1-Modulation zur Blutzuckerkontrolle abzielen und die Optionen für funktionelle Inhaltsstoffe für Nutrigenomik-Programme erweitern.

- März 2025: Die Verordnung über den Europäischen Gesundheitsdatenraum trat in Kraft und legte kontinentweit Regeln für das Teilen genomischer Daten und das Einwilligungsmanagement fest.

- Januar 2025: UnitedHealthcare überarbeitete seine Medicare-Advantage-Richtlinie zur molekularen Pathologie, erweiterte die Hochdurchsatz-Sequenzierungs-Abdeckung (NGS), schloss jedoch routinemäßige präventive Nutrigenomik-Panels weiterhin aus.

- August 2024: Illumina kündigte eine Multi-Omik-Wachstumsstrategie an und führte das NovaSeq-X-System ein und prognostizierte eine adressierbare Marktausweitung mit einer CAGR von 18 % in diesem Jahrzehnt.

- August 2024: Genetic Technologies startete das geneType-Risikobewertungsportfolio auf der EasyDNA-Plattform in 42 Ländern und nutzte Telemedizin, um die klinische Aufsicht zu optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Nutrigenomik-Tests als alle im Labor entwickelten oder zu Hause durchgeführten genetischen Tests, die in klinischen Einrichtungen oder direkt an Verbraucher vertrieben werden und die ernährungsabhängige Genvarianten erkennen und diese in personalisierte Ernährungsempfehlungen für Einzelpersonen umsetzen.

Ausschluss des Umfangs: Bei der Bewertung werden Einnahmen aus eigenständigen Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und mobilen Apps zur Verfolgung der Ernährung, die ohne eine Gentestkomponente funktionieren, nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkttyp

- Reagenzien & Kits

- Dienstleistungen

- Nach Probentyp

- Speichel

- Wangenschleimhautabstrich

- Blut

- Nach Technologie

- NGS-basierte Tests

- Microarray

- PCR & SNP-Genotypisierung

- Nach Anwendung

- Adipositas

- Diabetes

- Krebs

- Herz-Kreislauf-Erkrankungen

- Sonstige

- Nach Vertriebskanal

- Direkt-an-den-Verbraucher

- Gesundheitsdienstleister

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Laborleiter, Nutrigenomics-Start-ups, registrierte Ernährungsberater und Wellness-Manager in Unternehmen in Nordamerika, Europa und im asiatisch-pazifischen Raum, um die Marktdurchdringungsraten, die durchschnittlichen Verkaufspreise und die Fristen für die Zulassung zu bestätigen. Folgebefragungen mit genetischen Beratern verfeinerten die Annahmen zu Testwiederholungsraten und Verbraucherabwanderung.

Desk Research

Wir begannen mit öffentlich zugänglichen Gesundheitsdatensätzen wie den NCD-Profilen der WHO, den NHANES der CDC, den Eurostat-Tabellen zur Krankheitslast und den OECD-Gesundheitsstatistiken, die einen Überblick über die Prävalenz von Fettleibigkeit, Diabetes und ernährungsbedingten Erkrankungen geben, die die Nachfrage beeinflussen. Die Analysten von Mordor überprüften anschließend Portale der Global Alliance for Genomics and Health und der Personalized Nutrition Coalition, um Metriken zur Akzeptanz der Sequenzierung der nächsten Generation und Preiskurven zu erhalten.

Um ein Benchmarking der Testvolumina und Preisspannen in vierzig Ländern durchzuführen, hat unser Team mit Hilfe von D&B Hoovers und Dow Jones Factiva Unternehmensunterlagen, Investorenpräsentationen, Pressemitteilungen und Patentzusammenfassungen ausgewertet. Die zitierten Quellen dienen der Veranschaulichung; zahlreiche weitere seriöse Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Prävalenz-zu-Nachfrage-Modell wandelt Adipositas-, Prädiabetes- und Leistungsernährungs-Kohorten von Erwachsenen in einen adressierbaren Testpool um. Es wendet dann regionsspezifische, in Befragungen validierte Aufnahmequoten an. Ausgewählte Bottom-up-Kontrollen, Stichproben von Kit-Lieferungen und gemittelte ASP-Volumina, korrigieren die Gesamtzahlen, wenn sich Lücken ergeben. Zu den wichtigsten Inputs gehören die Sequenzierungskosten pro Megabasis, der Bekanntheitsgrad von DNA-Tests bei Verbrauchern, die Abdeckung von Wellness-Programmen durch Arbeitgeber und die jährlichen behördlichen Genehmigungen. Die multivariate Regression, die auf diesen Variablen beruht, bestimmt die Prognose für 2025-2030; konservative Obergrenzen für die Marktdurchdringung mäßigen Bereiche mit spärlichen Primärdaten.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Abweichungen geprüft, und bei Anomalien wird eine erneute Analyse durchgeführt, bevor sie von der Geschäftsleitung genehmigt werden. Die Berichte werden jährlich aktualisiert und bei wichtigen Ereignissen zwischenzeitlich aktualisiert. Unser Team führt vor der Auslieferung einen letzten Durchlauf durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Nutrigenomics Testing Baseline globales Entscheidungsvertrauen genießt

Die veröffentlichten Schätzungen variieren häufig, da einige Studien Mikrobiom- oder Nahrungsmittelempfindlichkeitspanels bündeln, Wechselkurse sperren oder einheitliche Wachstumskurven anwenden.

Mordors disziplinierte Auswahl des Geltungsbereichs, jährliche FX-Updates und regional gewichtete Aufnahmemodellierung reduzieren solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 585,6 Millionen USD (2025) | Mordor Intelligence | |

| 519,9 Millionen USD (2024) | Globale Unternehmensberatung A | Breiterer Anwendungsbereich umfasst Mikrobiom-Kits; begrenzte Primärvalidierung |

| 521,6 Millionen USD (2024) | Regionale Beratung B | Weltweit einheitlicher CAGR von 17 % ohne Gewichtung der Fettleibigkeit |

| 650 Millionen USD (2024) | Fachzeitschrift C | Ohne Einnahmen aus klinischen Labors; beruht auf selbst gemeldeten DTC-Verkäufen |

Der Vergleich zeigt, dass Mordor Intelligence eine ausgewogene, transparente Basislinie liefert, die an öffentlich nachvollziehbare Variablen und disziplinierte Aktualisierungsauslöser gebunden ist und den Entscheidungsträgern eine verlässliche Zahl für die strategische Planung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nutrigenomik-Testmarkt im Jahr 2025?

Die Größe des Nutrigenomik-Testmarktes erreichte im Jahr 2025 585,55 Millionen USD und ist auf dem Weg zu 1,14 Milliarden USD bis 2030.

Welches Segment hält den größten Anteil am Nutrigenomik-Testmarkt?

Dienstleistungen führen mit einem Anteil von 54,2 %, da Interpretation und Beratung genetische Daten in umsetzbare Ernährungsprogramme umwandeln.

Warum ist Speichel der dominierende Probentyp für nutrigenomische Tests?

Speichel-Kits erzielen 73,5 % des Umsatzes aufgrund der schmerzlosen Entnahme, des stabilen Transports und der Kompatibilität mit automatisierten Laborabläufen.

Wie schnell wächst der Nutrigenomik-Testmarkt in Asien-Pazifik?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 12,9 % bis 2030, angetrieben durch staatliche Genomikinitiativen und ein steigendes Bewusstsein für chronische Erkrankungen.

Welche regulatorische Änderung hat 2025 den größten Einfluss auf die Nutrigenomik-Branche?

Die Verordnung über den Europäischen Gesundheitsdatenraum führt strenge Einwilligungs- und Lokalisierungsregeln ein, die Compliance-Kosten erhöhen, aber grenzüberschreitende Forschungskooperationen ermöglichen.

Seite zuletzt aktualisiert am: