Marktgröße und Marktanteil der Arzneimittelentdeckung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

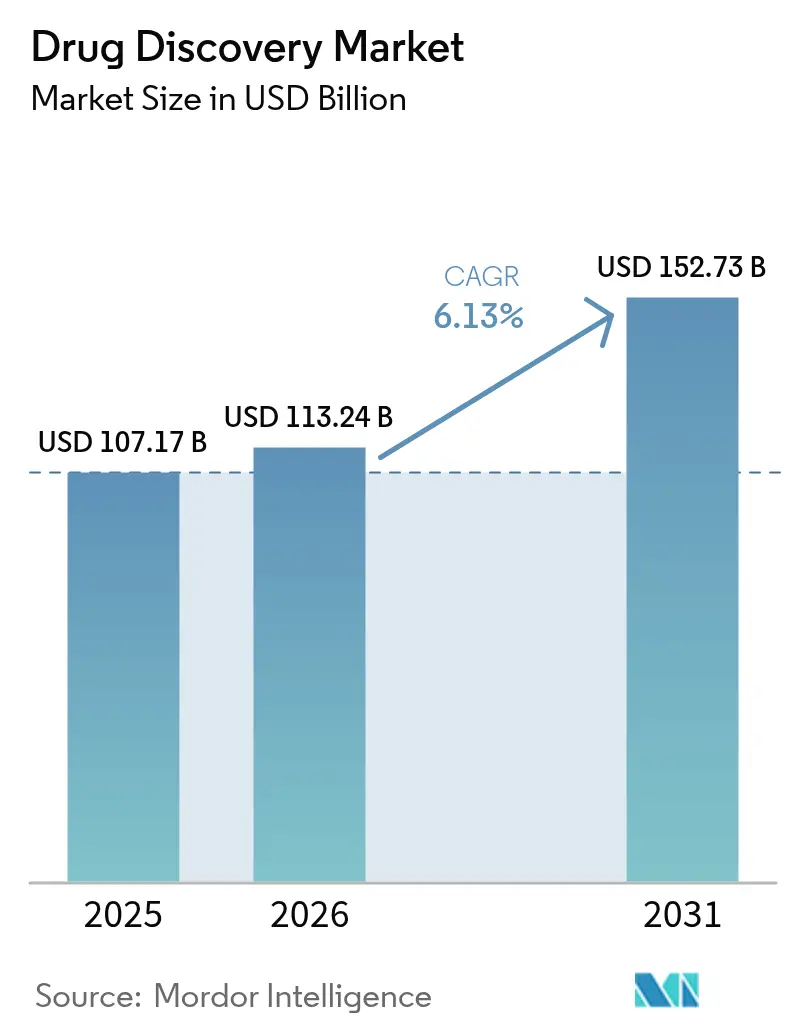

| Marktgröße (2026) | 113.24 Milliarden US-Dollar |

| Marktgröße (2031) | 152.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

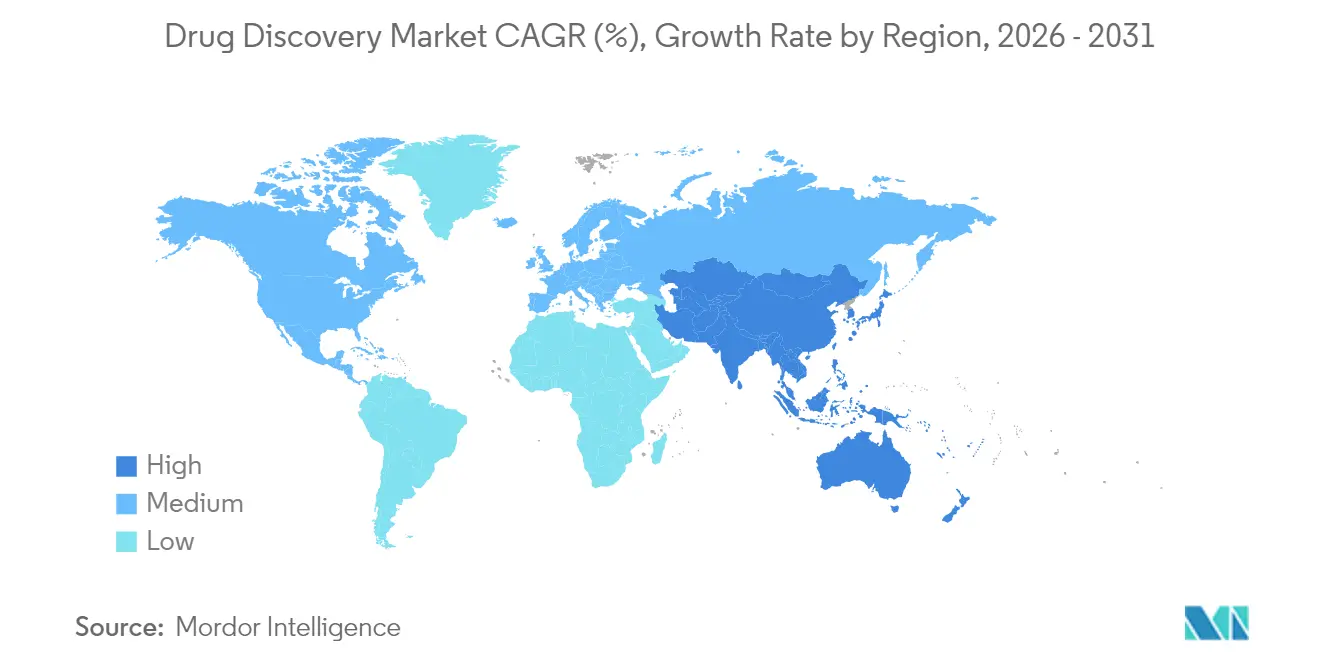

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

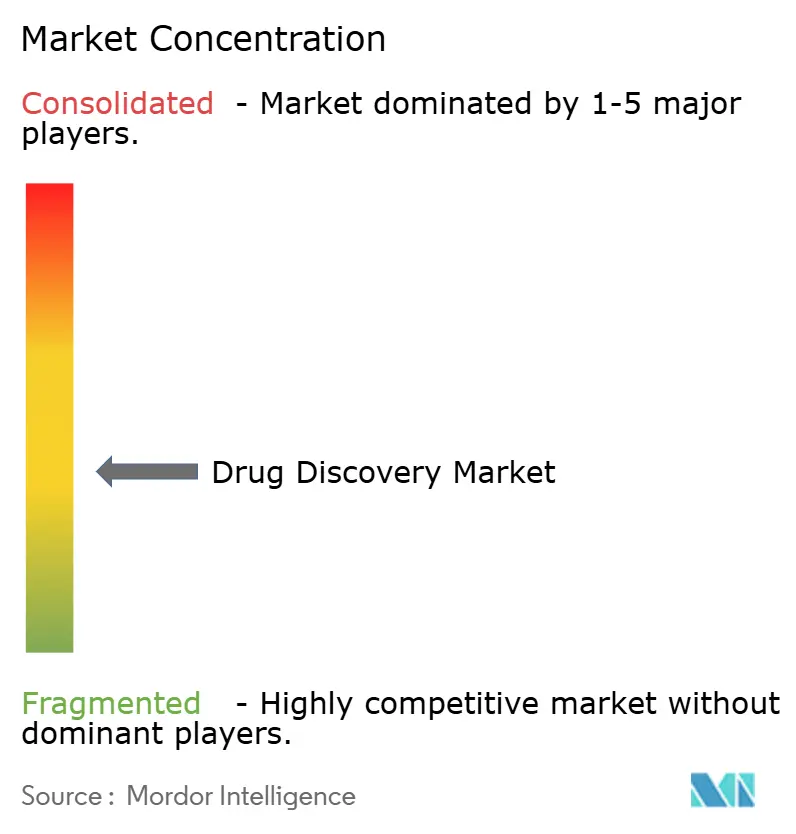

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Arzneimittelentdeckung von Mordor Intelligence

Die Marktgröße für Arzneimittelentdeckung wird für 2025 auf 107,17 Milliarden USD, für 2026 auf 113,24 Milliarden USD geschätzt und soll bis 2031 152,73 Milliarden USD erreichen, mit einer CAGR von 6,13 % von 2026 bis 2031.

Große Risikokapitalzuflüsse, angeführt von einer Series-A-Finanzierung in Höhe von 1 Milliarde USD für Xaira Therapeutics, bestätigen, dass Investoren ausgelagerte Entdeckung und generative KI als schnellsten Weg zu validierten Kandidaten betrachten, insbesondere da Biologika-Pipelines die Kapazität interner Teams übersteigen. Die US-amerikanische FDA erteilte 2024 45 Fast-Track-Designierungen für Vermögenswerte bei seltenen Krankheiten, gegenüber 37 im Jahr 2023, und belohnte damit Sponsoren, die überlegene präklinische Kandidaten früher im Prozess auswählen können. Unterdessen verkürzen DNA-kodierte Bibliotheken und Hochdurchsatz-Automatisierung die Zeitspannen von der Trefferidentifizierung bis zur Leitstruktur, während KI-Plattformen wie Eli Lillys TuneLab Zykluszeiteinsparungen von 30 % bis 50 % aufzeigen. Cyber-Biosicherheitsvorfälle und makroökonomische Inflation haben die Entdeckungskosten seit 2023 um bis zu 12 % erhöht, was viele mittelgroße Sponsoren zu Auftragsforschungsorganisationen drängt, die integrierte Dienstleistungen und Zero-Trust-Architekturen anbieten.

Wichtigste Erkenntnisse des Berichts

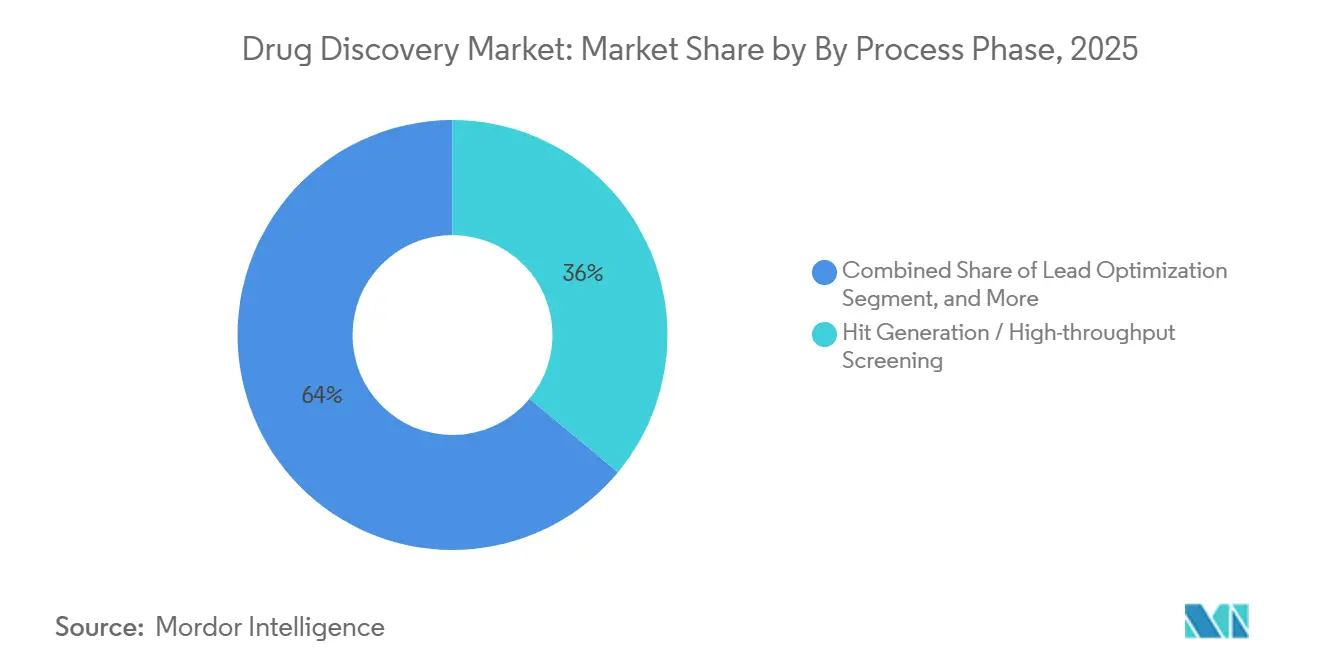

- Nach Prozessphase führten Treffergeneration und Hochdurchsatz-Screening mit einem Marktanteil von 36,02 % am Markt für Arzneimittelentdeckung im Jahr 2025, und die präklinische Kandidatenauswahl wird voraussichtlich bis 2031 mit einer CAGR von 7,06 % wachsen – dem schnellsten Wert unter den Prozessphasen.

- Nach Technologie kontrollierte Hochdurchsatz-Screening 34,27 % des Umsatzes im Jahr 2025, während KI- und maschinelle Lernplattformen voraussichtlich mit 9,63 % über 2026–2031 wachsen werden.

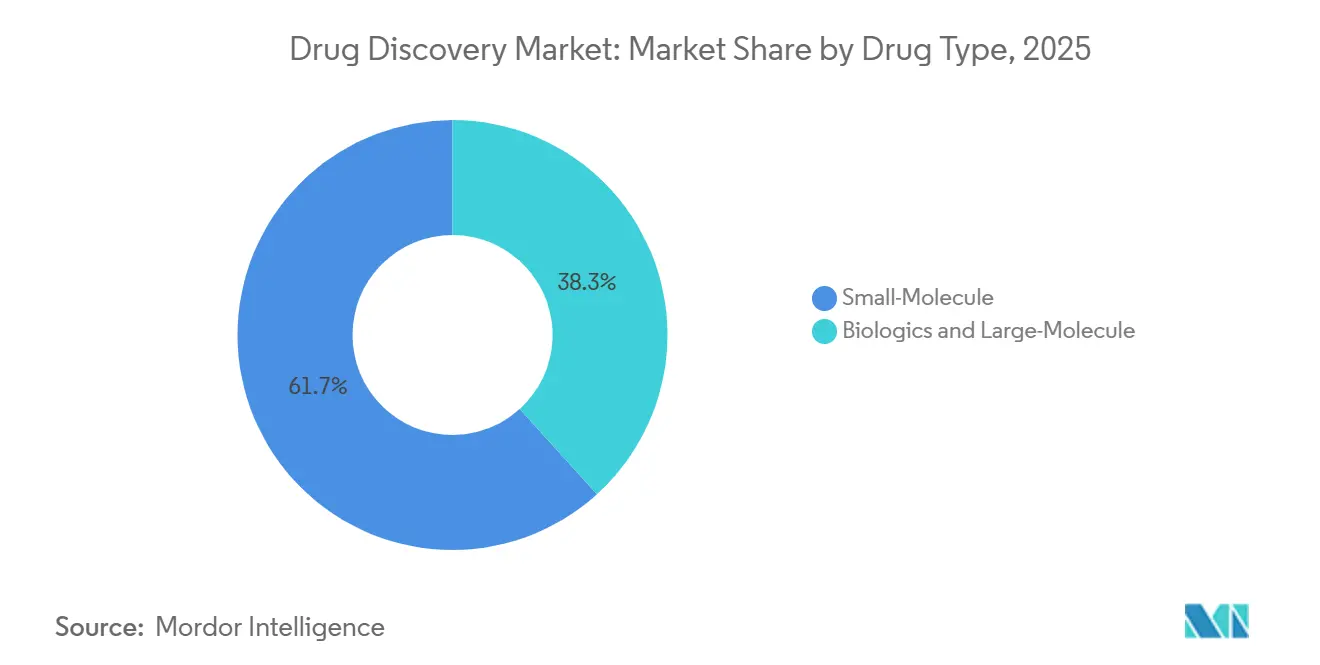

- Nach Arzneimitteltyp machten niedermolekulare Programme 61,72 % des Umsatzes im Jahr 2025 aus; Biologika und große Moleküle entwickeln sich mit einer CAGR von 8,18 %.

- Nach Therapiegebiet entfiel auf die Onkologie 27,78 % der Ausgaben im Jahr 2025, während Stoffwechselerkrankungen bis 2031 mit einer CAGR von 8,41 % wachsen sollen.

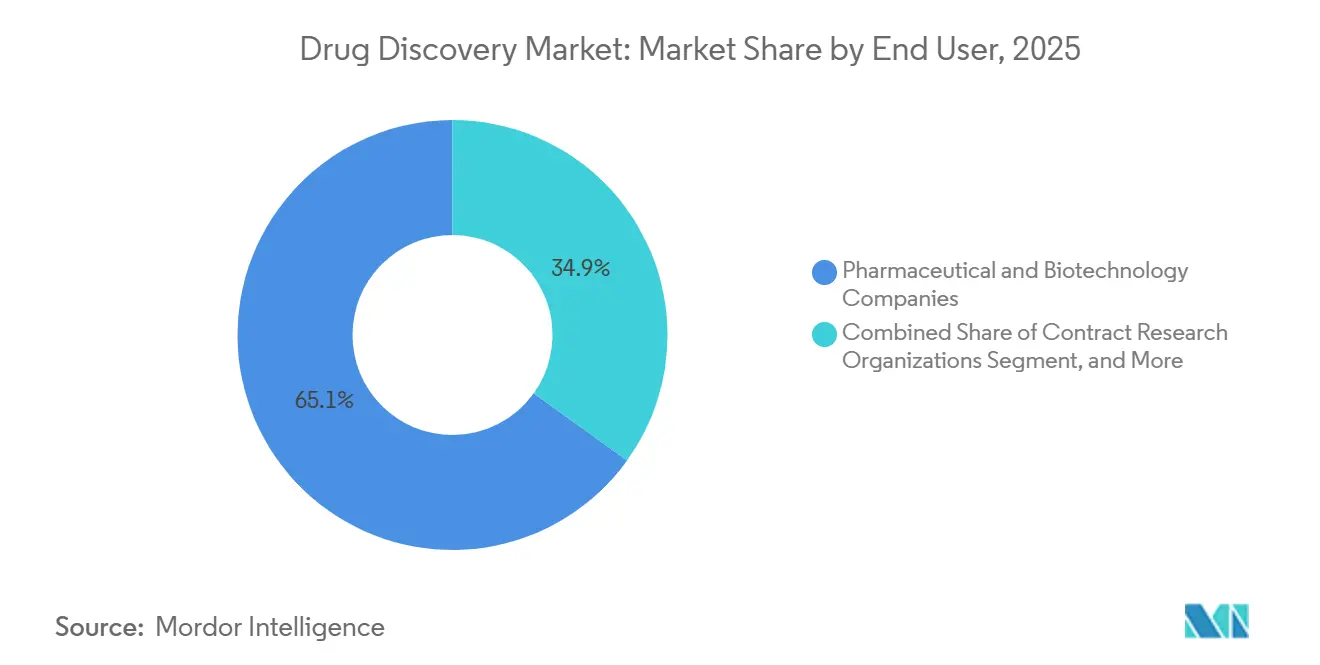

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen 65,08 % des Umsatzes im Jahr 2025; Auftragsforschungsorganisationen wachsen jährlich mit 8,52 %.

- Nach Geografie entfiel auf Nordamerika 43,78 % des Umsatzes im Jahr 2025, aber der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 11,27 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Arzneimittelentdeckung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Zielidentifizierung gewinnt breite Akzeptanz | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Komplexität der Biologika-Pipeline fördert ausgelagerte Entdeckung | +0.9% | Nordamerika, Europa, Asien-Pazifik als Kernregionen | Langfristig (≥4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Plattform- Biotech (nach 2025) | +0.8% | Nordamerika, Ausstrahlungseffekte auf Europa und ausgewählte Asien-Pazifik-Zentren | Kurzfristig (≤2 Jahre) |

| Beschleunigte FDA-Fast-Track-Designierungen für Vermögenswerte bei seltenen Krankheiten | +0.7% | Nordamerika und EU, mit gegenseitiger Anerkennung in Japan | Mittelfristig (2–4 Jahre) |

| DNA-kodierte Bibliotheken verkürzen Zykluszeiten in frühen Phasen | +0.6% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Open-Science-Konsortien senken IP-Barrieren im präwettbewerblichen Bereich | +0.5% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Zielidentifizierung gewinnt breite Akzeptanz

Generative Plattformen verkürzten die Zeitspannen von der Zielidentifizierung bis zum Treffer in den Jahren 2024–2025 um bis zur Hälfte, wie TuneLab zeigt, das große Sprachmodelle zur Vorhersage von Bindungsaffinitäten und ADMET-Profilen nutzte. Xaira Therapeutics demonstrierte die kommerzielle Zugkraft dieses Ansatzes, indem es nur 14 Monate nach der Gründung seinen ersten Onkologie-Kandidaten ankündigte. NVIDIA schloss sich mit Eli Lilly in einer Initiative im Wert von 1 Milliarde USD zusammen, die genomische und proteomische Datensätze kombiniert, um neuartige Ziele bei Stoffwechsel- und neurodegenerativen Erkrankungen zu identifizieren.[1]NVIDIA Corporation, "Lilly und NVIDIA bauen KI-Labor für Arzneimittelentdeckung," nvidia.com Start-ups wie Chai Discovery und Genesis Therapeutics zogen 2024 jeweils 130 Millionen USD bzw. 200 Millionen USD an und bestätigten damit den Appetit auf Transformer-basierte Modelle, die Off-Target-Risiken frühzeitig erkennen. Die FDA veröffentlichte 2025 einen Leitlinienentwurf, der von Sponsoren verlangt, die Modellherkunft zu dokumentieren, was Plattformen mit transparenten Datenpipelines begünstigt.

Steigende Komplexität der Biologika-Pipeline fördert ausgelagerte Entdeckung

Biologika machten 38,28 % des Umsatzes nach Arzneimitteltyp im Jahr 2025 aus und werden voraussichtlich bis 2031 mit 8,18 % wachsen, angetrieben durch Antikörper-Wirkstoff-Konjugate, bispezifische Formate und Zelltherapien, die spezialisierte Infrastruktur erfordern. Auftragsforschungs- und Auftragsherstellungsorganisationen reagierten mit dem Ausbau von Kapazitäten; WuXi Biologics nahm 12.000 Liter Bioreaktorvolumen in Irland in Betrieb, während Lonza eine 400 Millionen USD teure Anlage in Singapur eröffnete, um die Antikörperentdeckung zu unterstützen. Die hohen Kosten für die posttranslationale Optimierung und Immunogenitätstests haben viele Sponsoren dazu veranlasst, mit externen Anbietern zusammenzuarbeiten, die validierte Expressionssysteme unterhalten. Da Biologika zwar höhere Entdeckungsinvestitionen erfordern, aber höhere klinische Erfolgsraten aufweisen, wird die wirtschaftliche Begründung für die Auslagerung immer stärker.

Anstieg der Risikokapitalfinanzierung für Plattform-Biotech

Plattform-Biotech-Unternehmen sammelten in den Jahren 2024 bis H1 2025 3,2 Milliarden USD in 22 Frühphasenrunden ein, was mehr als eine Verdoppelung des in den vorangegangenen 18 Monaten eingesetzten Kapitals bedeutet. Investoren unterstützen die Idee, dass KI-native Entdeckung mehreren Sponsoren gleichzeitig dienen kann, indem sie Dienstleistungserlöse erzielen und gleichzeitig Eigenkapitalvorteile bei jedem Kandidaten behalten. Chai Discovery, Genesis Therapeutics, Excelsior Oncology und Basecamp Research sammelten zusammen über 485 Millionen USD ein, um proprietäre Bibliotheken aufzubauen und Hochleistungsrechner-Cluster zu sichern. Die Fähigkeit, multimodale Datensätze – genomische, transkriptomische und klinische – zu integrieren, ist zum entscheidenden Argument für Investoren geworden, die nach skalierbaren Plattformen suchen.

Beschleunigte FDA-Fast-Track-Designierungen für Vermögenswerte bei seltenen Krankheiten

Fast-Track-Designierungen stiegen 2024 auf 45 und verkürzten die regulatorischen Zeitpläne durch rollierende Überprüfung und häufigere Sponsortreffen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Statistiken zu Fast-Track-Designierungen 2024," fda.gov Das US-amerikanische Orphan Drug Act, das eine siebenjährige Marktexklusivität und erhebliche Steuergutschriften gewährt, lenkt die Entdeckung weiterhin auf Krankheiten, die weniger als 200.000 Patienten betreffen. Die Europäische Arzneimittel-Agentur erteilte im selben Jahr 89 Orphan-Designierungen, während Japan einen bedingten Zulassungsweg einführte, der einarmige Studien für extrem seltene Erkrankungen akzeptiert. Diese synchronen Reformen ermutigen Sponsoren, in mehreren Regionen mit einem einzigen Datenpaket einzureichen, was die Vermarktungszeitpläne um Monate verkürzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Entdeckungskosten infolge makroökonomischen Inflationsdrucks | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Klinische Translationsversagen bei neuartigen Modalitäten | -0.6% | Global, konzentriert auf Gen- und Zelltherapieprogramme | Mittelfristig (2–4 Jahre) |

| Datenintegritätslücken in KI-Trainingsdatensätzen | -0.4% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Cyber-Biosicherheitsbedrohungen für proprietäre Pipelines | -0.3% | Global, höchste Auswirkung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Entdeckungskosten infolge makroökonomischen Inflationsdrucks

Die Entdeckungsausgaben pro Kandidat stiegen zwischen 2023 und 2025 um 8 % bis 12 %, da die Löhne für Spezialwissenschaftler stiegen und die Lieferketten für Reagenzien sich verknappten. Kleinere Biotechnologieunternehmen mit einer Marktkapitalisierung unter 500 Millionen USD spürten den Druck am stärksten; 18 solcher Unternehmen verließen 2024 den Markt, weil sie Programme bis zur Einreichung eines Prüfpräparats nicht finanzieren konnten. Auftragsforschungsorganisationen erhöhten ebenfalls ihre Gebühren, da sie mit höheren Betriebs- und Instrumentierungskosten konfrontiert waren, und Sponsoren mit Vereinbarungen aus der Zeit vor der Inflation erlebten eine sofortige Margenerosion. Viele Unternehmen konsolidieren nun ihre Arbeit mit weniger Anbietern und verlagern Frühphasenaktivitäten in kostengünstigere Wissenschaftsparks in Indien und Osteuropa.

Klinische Translationsversagen bei neuartigen Modalitäten

Gen- und Zelltherapien weisen weiterhin eine hohe Abbrecherquote in Humanstudien auf. Bluebird Bio pausierte 2024 seine Sichelzell-Gentherapie, nachdem zwei Patienten ein myelodysplastisches Syndrom entwickelten, während uniQure ein Huntington-Programm nach unerwünschten Ereignissen stoppte. Eine Analyse in Nature Biotechnology ergab, dass die Zulassungsraten für Gentherapien bei Kandidaten, die zwischen 2015 und 2023 in Phase I eintraten, nur 6 % betrugen – etwa halb so hoch wie die Erfolgsrate für niedermolekulare Verbindungen.[3]Nature Biotechnology, "Abbrecherquoten bei Gentherapien," nature.com/nbt Herstellungsherausforderungen erhöhen das Risiko zusätzlich, da sowohl autologe CAR-T-Läufe als auch allogene Plattformen eine umfangreiche präklinische Validierung erfordern, was die Entdeckungszeitpläne um bis zu ein Jahr verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessphase: Präklinische Validierung wird zum Schwerpunkt

Treffergeneration und Hochdurchsatz-Screening machten 36,02 % des Umsatzes im Jahr 2025 aus und demonstrierten die Kapitalintensität von robotischen Flüssigkeitshandhabern und Verbindungslagern, die die frühe Entdeckung dominieren. Sponsoren erkennen jedoch an, dass physische Tests allein die Geschwindigkeit im Markt für Arzneimittelentdeckung nicht aufrechterhalten können, sodass virtuelle Screens nun Bibliotheken filtern, bevor Reagenzien verbraucht werden. Zielidentifizierung und -validierung, etwa 22 % der Ausgaben, profitiert von Konsortien, die validierte chemische Sonden freigeben und redundante Experimente reduzieren. Leitstrukturoptimierung, etwa 28 % der Budgets, koppelt nun Struktur-Aktivitäts-Beziehungen mit KI-gesteuerter ADMET-Profilierung, um das Risiko nachgelagerter Misserfolge zu mindern.

Die präklinische Kandidatenauswahl ist die einzige Phase, die voraussichtlich den Gesamtmarkt für Arzneimittelentdeckung mit einer CAGR von 7,06 % übertreffen wird, was den Druck widerspiegelt, mit größerer Sicherheit in die Klinik einzutreten. Charles River Laboratories erweiterte seine Kapazitäten im Vereinigten Königreich und in China um 15 %, um integrierte Toxikologie-, Pharmakokinetik- und Formulierungspakete anzubieten. Thermo Fisher Scientific führte ein cloud-vernetztes Optimierungstoolkit ein, das In-vitro-Screens mit In-silico-Pharmakophor-Modellierung integriert und die Zeit zur Leitstrukturverfeinerung um 20 % reduziert. Sponsoren investieren in dieser Phase häufig zusätzliche 2–5 Millionen USD, um einen Phase-II-Rückschlag von 50 Millionen USD abzuwenden – ein Kompromiss, der Budgets in Richtung Entdeckungsdienstleistungen in späten Phasen verschiebt.

Nach Technologie: KI-Plattformen kippen die Waage

Hochdurchsatz-Screening lieferte 34,27 % des Technologieumsatzes im Jahr 2025, doch das Wachstum verlangsamt sich, da maschinelles Lernen den Labordurchsatzdruck reduziert. Die Marktgröße für Arzneimittelentdeckung, die mit KI-Plattformen verbunden ist, wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 9,63 %, was die inkrementellen Cloud-Rechenkosten mehr als ausgleicht. Bioinformatik und In-silico-Modellierung, 24 % der Technologieausgaben, laufen nun auf Hyperscale-Infrastruktur; AWS veröffentlichte auf Biowissenschaften abgestimmte Instanzen, die die Preise für Molekulardynamiksimulationen um 40 % senkten. Die Renaissance der kombinatorischen Chemie zeigt sich in DNA-kodierten Bibliotheken, die jeder Verbindung einen einzigartigen Oligonukleotid-Barcode zuweisen und es Sponsoren ermöglichen, Milliarden von Varianten in einem einzigen Experiment zu screenen.

HitGens Finanzierungsrunde über 100 Millionen USD und DyNAbinds Kapitalzufluss von 45 Millionen USD im Jahr 2024 erweiterten die globale Kapazität für DNA-kodierte Bibliotheken. Schrödinger's physikbasierte Algorithmen führten 2024 acht präklinische Kandidaten zur Einreichung eines Prüfpräparats – ein Meilenstein, der die Glaubwürdigkeit des virtuellen Screenings über den Proof-of-Concept hinaus hebt. Exscientia dosierte 2024 einen ersten Patienten mit einem KI-entworfenen Molekül und markierte damit einen Wendepunkt für softwaregesteuerte Chemie. Diese Erfolge zementieren KI als entscheidendes Merkmal der Plattformdifferenzierung.

Nach Arzneimitteltyp: Komplexität der Biologika treibt Auslagerung voran

Niedermolekulare Verbindungen hielten 61,72 % des Umsatzes im Jahr 2025 und verankern den Markt für Arzneimittelentdeckung mit Vorteilen bei der oralen Absorption und den Herstellungskosten. Biologika und große Moleküle verzeichnen jedoch den stärksten Anstieg mit einer CAGR von 8,18 %, da Antikörper-Wirkstoff-Konjugate und bispezifische Formate potente, selektive Wirkmechanismen liefern. WuXi Biologics bestätigte, dass 78 % seiner Entdeckungskunden kleine bis mittelgroße Unternehmen sind, denen das Know-how für Säugetierzelllinien fehlt.

Der gezielte Proteinabbau verwischt die Grenzen zwischen Modalitäten. Arvinas brachte 2024 drei PROTAC-Kandidaten in Humanstudien, während Nurix Therapeutics sein erstes Molekularkleberprogramm dosierte. Die FDA veröffentlichte Entwurfserwartungen, die eine Charakterisierung sowohl des On-Target- als auch des Off-Target-Abbaus verlangen und damit die analytische Strenge der Entdeckung erhöhen. Infolgedessen sichern sich Auftragsforschungsorganisationen, die Proteomik-Plattformen und Ubiquitinierungsassays anbieten, langfristige Rahmendienstleistungsverträge und gewährleisten eine stetige Nachfrage während des gesamten Prognosezeitraums.

Nach Therapiegebiet: Stoffwechselerkrankungen ziehen erneutes Kapital an

Die Onkologie machte 27,78 % der therapeutischen Ausgaben im Jahr 2025 aus, angetrieben durch Immuno-Onkologie und Präzisionsansätze, die Arzneimittel mit Biomarkern abgleichen. Stoffwechselerkrankungen werden jedoch voraussichtlich mit einer CAGR von 8,41 % am schnellsten wachsen, da GLP-1-Rezeptoragonisten über Diabetes hinaus in die Bereiche Adipositas, nichtalkoholische Steatohepatitis und Herz-Kreislauf-Erkrankungen expandieren.

Eli Lillys Tirzepatid erzielte 2024 einen Umsatz von 5,2 Milliarden USD und half dabei, zusätzliche therapeutische Wege für duale Incretin-Agonisten zu erschließen. Novo Nordisks Semaglutid erzielte im selben Jahr 21 Milliarden USD und setzte damit einen kommerziellen Maßstab, der Risikokapital in Richtung Stoffwechsel-Pipelines verschob. Die Arzneimittelentdeckung im Bereich des Zentralnervensystems bleibt aufgrund von Hürden der Blut-Hirn-Schranke herausfordernd, doch Sponsoren investieren weiterhin, weil der ungedeckte Bedarf enorm ist. Herz-Kreislauf-Programme erforschen RNA-Interferenz und Antisense-Oligonukleotide im Anschluss an positive Real-World-Daten für Inclisiran, während Initiativen zur antimikrobiellen Resistenz die QIDP-Anreize der FDA nutzen, um Exklusivitätsverlängerungen zu sichern.

Nach Endnutzer: Auftragsforschungsorganisationen profitieren von der Auslagerungswelle

Pharma- und Biotechnologieunternehmen machten 65,08 % des Endnutzerumsatzes im Jahr 2025 aus und unterstrichen damit die anhaltende Dominanz der internen Entdeckung bei erstklassigen Sponsoren. Auftragsforschungsorganisationen werden jedoch voraussichtlich mit 8,52 % wachsen und bieten ein Sicherheitsventil für Unternehmen, die variable Kostenstrukturen anstreben. Charles River Laboratories erwarb Cognate BioServices für 875 Millionen USD, um Zelltherapiefähigkeiten hinzuzufügen und End-to-End-Pakete anzubieten.

Das NCATS des NIH finanzierte 2024 18 solcher Projekte und stellte 120 Millionen USD bereit, um Universitäten dabei zu helfen, grundlegende Entdeckungen zu präklinischen Kandidaten weiterzuentwickeln. WuXi AppTec bietet eine integrierte Suite von der Zielidentifizierung bis zur klinischen Versorgung in Phase III, während Evotec Meilensteinvorteile in Multi-Partner-Deals teilt. Der BIOSECURE Act veranlasste viele US-amerikanische Sponsoren, Arbeiten vom chinesischen Festland wegzulenken, was Chancen für indische Auftragsforschungsorganisationen wie Syngene und Jubilant Biosys eröffnete, die 2024 jeweils ein Umsatzwachstum von mehr als 25 % verzeichneten.

Geografische Analyse

Nordamerika machte 43,78 % des Umsatzes im Jahr 2025 im Markt für Arzneimittelentdeckung aus, angetrieben durch die Dichte an Risikokapital, einen tiefen Talentpool und die Nähe zur FDA. Kosteninflation und Talentmangel schränken jedoch eine weitere Beschleunigung ein und machen die Auslagerung attraktiv.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 11,27 % wachsen – dem schnellsten regionalen Tempo –, angetrieben durch Indiens Kostenvorteil von 40 % bis 50 % und Chinas Inlandsnachfrage infolge der BIOSECURE-Act-Sanktionen. Indische Akteure stellten allein im Jahr 2024 zusätzlich 2.200 Wissenschaftler ein und erweiterten die Laborfläche um 1,2 Millionen Quadratfuß. Japan finanziert Biotech-Innovationszentren, die gemeinsame akademisch-industrielle Projekte verankern, und Singapur bietet Steuerbefreiungen für Biologika-Investitionen an, was die regionale Wettbewerbsfähigkeit stärkt.

Regulatorisches Umfeld

Wirkstoffforschungsprogramme sehen sich zunehmend mit regulatorischen Erwartungen konfrontiert, wie computergestützte Nachweise und neuartige Testmethoden erzeugt, verwaltet und dokumentiert werden. In der Europäischen Union hat die Europäische Arzneimittel-Agentur (EMA) im September 2024 ihr Reflexionspapier zur Nutzung von künstlicher Intelligenz (KI) und maschinellem Lernen im Lebenszyklus von Arzneimitteln finalisiert und fordert Sponsoren auf, Risikoanalysen für KI/ML-Tools durchzuführen, die in F&E- und Qualitätsaktivitäten eingesetzt werden.

In den Vereinigten Staaten formalisiert die FDA zunehmend Verfahrenswege, die Discovery-zu-IND-Pakete durch Leitlinien und internationale Harmonisierung betreffen. Im März 2026 veröffentlichte die FDA einen Entwurf einer Leitlinie zu New Approach Methodologies (NAMs) für die Arzneimittelentwicklung, die die Validierung und Nutzung tierversuchsfreier Ansätze wie In-silico-Modelle und organoidbasierte Methoden abdeckt. Im Juni 2026 veröffentlichte die FDA die endgültige ICH-M15-Leitlinie zu Model-Informed Drug Development (MIDD), die einen gemeinsamen, global abgestimmten Rahmen für Modellplanung, -bewertung und -dokumentation stärkt. Diese Schritte erhöhen den Compliance-Wert nachvollziehbarer Datenherkunft, von Modell-Glaubwürdigkeitsbewertungen und standardisierter Berichterstattung für Sponsoren und CRO-Partner, die regionsübergreifend tätig sind.

Wettbewerbslandschaft

Die zehn größten Dienstleister kontrollierten 2025 einen erheblichen Teil des ausgelagerten Umsatzes, was den Markt für Arzneimittelentdeckung mäßig fragmentiert hinterließ. Akquisitionsaktivitäten fungieren daher als Absicherung gegen Margenkompression. Charles River Laboratories erwarb Cognate BioServices, während Thermo Fisher Scientific CorEvitas für 912 Millionen USD kaufte, um die Entdeckung mit Real-World-Evidence-Analysen zu bereichern.

Technologieintegration ist das wichtigste Differenzierungsmerkmal. Evotecs Modell der Co-Investition neben Sponsoren erzielte 2024 680 Millionen EUR und unterstreicht, dass Risikoteilung reine Gebührenverträge übertreffen kann. Patentanmeldungen für KI-basierte Entdeckungswerkzeuge stiegen von 2022 bis 2024 um 120 %, wobei Schrödinger, Exscientia und Recursion zusammen 340 Anmeldungen einreichten. Plattformen, die Datenprovenienz dokumentieren, genießen nun einen regulatorischen Vorteil gemäß dem FDA-Leitlinienentwurf zu KI-generierten Kandidaten.

Marktneulinge wie Xaira Therapeutics, Chai Discovery und Genesis Therapeutics nutzen generative Algorithmen, um Zeitpläne zu verkürzen, müssen aber noch beweisen, dass In-silico-Vorhersagen in klinischen Erfolg umgesetzt werden können. Weißer Fleck bleibt bei der Entdeckung seltener Krankheiten, wo kleine Patientenkohorten große Pharmaunternehmen davon abhalten, interne Programme zu verfolgen. Da Sponsoren Fähigkeiten von der Entwicklung bis zur Einreichung eines Prüfpräparats fordern, werden Anbieter, die Bioinformatik, Nasslab-Automatisierung und regulatorisches Fachwissen kombinieren, voraussichtlich im Prognosezeitraum Marktanteile konsolidieren.

Marktführer der Arzneimittelentdeckung

Eli Lilly and Company

Bristol-Myers Squibb Company

Novartis AG

Bayer AG

AbbVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die klarste kurzfristige Chance liegt im Aufbau regulierter, prüfungsbereiter KI- und Modellierungsinfrastruktur, die von der Zielidentifikation bis zur Auswahl präklinischer Kandidaten reicht, im Einklang mit strengeren Erwartungen an Herkunft, Glaubwürdigkeit und Risikomanagement für KI- und NAM-basierte Nachweise. Diese Richtung wird durch die Verstetigung des ISTAND-Pilotprogramms der FDA (Juli 2025) und durch Maßnahmen im Jahr 2026 gestützt, die eine frühere Einbindung modernisierter Entwicklungsansätze unterstützen. Anbieter, die validierte NAM-Toolchains, sichere Datenpipelines und Dokumentationsdienste für Einreichungen in mehreren Regionen bündeln, sind gut positioniert, um davon zu profitieren.

Die Geschäftsaktivität im Jahr 2026 zeigt zudem kommerzielles Potenzial für Plattformen, die Discovery-Engines mit modalitätsspezifischen Fähigkeiten kombinieren, darunter gezielter Proteinabbau, multispezifische Biologika und Antikörper-Wirkstoff-Konjugate. Roche und Nurix Therapeutics gaben im Juni 2026 eine globale Zusammenarbeit rund um ein BTK-Degrader-Programm bekannt, und Insilico Medicine und SK Biopharmaceuticals gingen im Juni 2026 eine KI-gestützte Discovery-Kooperation für neuroimmunologische Erkrankungen ein, was die Bereitschaft der Käufer widerspiegelt, sich in großem Umfang auf differenzierte Discovery-Ansätze einzulassen. Parallel dazu wurde im Januar 2026 das gemeinsame Co-Innovation-KI-Labor von NVIDIA und Eli Lilly angekündigt (bis zu 1 Milliarde USD über fünf Jahre), was die anhaltende Nachfrage nach skalierter Rechenleistung und kuratierten biomedizinischen Datensätzen unterstützt und Dienstleistern und Softwareplattformen hilft, Hochdurchsatz- und multimodale Ergebnisse in regulatorisch verwertbare Nachweise zu überführen.

Aktuelle Branchenentwicklungen

- Juli 2026: Bristol-Myers Squibb gab bekannt, dass die Phase-3-Studie KRYSTAL-10 zu Adagrasib (Krazati) in Kombination mit Erbitux von Eli Lilly ihre primären Endpunkte bei metastasiertem Kolorektalkarzinom nicht erreicht hat. Das Ergebnis unterstreicht, dass beschleunigte Discovery und biomarkergestützte Selektion weiterhin translationale Risiken bergen, was den Fokus auf vertrauenswürdigere Zielvalidierung und Patientenstratifizierungstools früher im Trichter schärft.

- Juni 2026: AbbVie stimmte zu, Apogee Therapeutics für rund 10,9 Milliarden USD zu übernehmen und fügte damit eine Immunologie-Pipeline hinzu, die von einem Anti-IL-13-Antikörperprogramm angeführt wird. Die Transaktion signalisiert eine anhaltende Zahlungsbereitschaft für differenzierte Biologika-Assets und Plattform-Know-how und unterstützt die Nachfrage nach Discovery-Dienstleistungen im Zusammenhang mit Antikörper-Engineering, Entwicklungsfähigkeit und translationaler Immunologie.

- April 2025: Mount Sinai eröffnete das AI Small Molecule Drug Discovery Center, um das Molekül-Design für onkologische und neurodegenerative Zielstrukturen zu beschleunigen. Das Zentrum erhöht die institutionelle Kapazität für KI-gestützte Discovery-Workflows und erweitert Kooperationsmöglichkeiten für Software-, Daten- und Screening-Partner, die akademisch-industrielle translationale Pipelines unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Wirkstoffforschungsmarkt als Ausgaben für Aktivitäten, Tools, Software und ausgelagerte Dienstleistungen im Discovery-Stadium, die dazu beitragen, Wirkstoffkandidaten vor der formalen klinischen Entwicklung zu identifizieren, zu screenen und zu optimieren.

Umfangsausschlüsse: Herstellungsskalierung, kommerzielle Vermarktung, routinemäßige Durchführung klinischer Studien und Pharmakovigilanz nach der Zulassung sind von den Marktgesamtzahlen ausgeschlossen.

Übersicht der Segmentierung

- Nach Prozessphase

- Zielidentifizierung und -validierung

- Treffergeneration / Hochdurchsatz-Screening

- Leitstrukturoptimierung

- Präklinische Kandidatenauswahl

- Nach Technologie

- Hochdurchsatz-Screening

- Bioinformatik und In-silico-Modellierung

- Künstliche Intelligenz und maschinelles Lernen

- Kombinatorische Chemie

- DNA-kodierte Bibliotheken und andere aufkommende Technologien

- Nach Arzneimitteltyp

- Niedermolekulare Verbindungen

- Biologika und große Moleküle

- Nach Therapiegebiet

- Onkologie

- Erkrankungen des Zentralnervensystems

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten

- Stoffwechselerkrankungen

- Andere Therapiegebiete

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Discovery-Workflow zu kartieren, eine gemeinsame Terminologie festzulegen und öffentliche Signale zu erfassen, die sich Jahr für Jahr nachverfolgen lassen. Wir nutzten Quellen wie die US-amerikanische FDA und die Europäische Arzneimittel-Agentur für Pipeline- und Zulassungskontext, die Weltgesundheitsorganisation für Trends bei der Krankheitslast, die Weltbank und die OECD für Makro- und F&E-Intensitätsindikatoren sowie klinische Studienregister wie ClinicalTrials.gov für Aktivitätsmuster nach Therapiegebiet.

Um Annahmen zu überprüfen, sichteten wir öffentliche Unternehmensmeldungen, Geschäftsberichte, Investorenpräsentationen, Verbandsveröffentlichungen und glaubwürdige Fachpresse-Berichterstattung zu Veränderungen bei Discovery-Strategien und Outsourcing-Bereitschaft. Patentdatenbanken wurden ebenfalls geprüft, um die Technologiedynamik für Screening-Plattformen und computergestützte Discovery zu verstehen. Wir haben selektiv einen abonnementbasierten Datensatz zu Unternehmensfinanzen und -informationen herangezogen, um Umsatzaufteilungen zu harmonisieren, wenn die Offenlegung begrenzt war. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Fragebögen mit Discovery-Dienstleistern, Anbietern von Instrumenten und Reagenzien, softwarefokussierten Teams und Stakeholdern auf Käuferseite aus Pharma, Biotech und Forschungsinstituten. Die Antworten der Befragten wurden genutzt, um zu bestätigen, was als Discovery-Ausgaben im Gegensatz zu angrenzender klinischer Arbeit gilt, und um dann Annahmen zu Auslastung, Outsourcing-Anteil und Preisentwicklung in den wichtigsten Regionen zu verfeinern. Wo Interviewmeinungen voneinander abwichen, führten wir zusätzliche Prüfungen durch, sodass das endgültige Modell einen realistischen Mittelfall widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 34% | EMEA: 31% |

| Kleinere Akteure: 17% | Manager: 53% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem F&E-Ausgaben und die Zuweisung im Discovery-Stadium nach Region rekonstruiert und dann auf die Discovery-Workflows verteilt werden, basierend auf beobachteter Pipeline-Intensität und Outsourcing-Mustern. Diese Gesamtzahlen werden mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter Umsatzraten aus Discovery-Dienstleistungslinien, Kanalprüfungen zu Werkzeug-Verbrauchsmaterialien und typischer Preisgestaltung pro Screening- oder Optimierungszyklus, die zur Anpassung der endgültigen Marktzahl verwendet werden.

Wichtige Modelleingaben umfassen den Wirkstoff-Pipeline-Mix nach Therapiegebiet, Anzahl und Tempo der Discovery-Programme, die in die präklinische Phase eintreten, Adoption von Hochdurchsatz-Screening und In-silico-Methoden, Outsourcing-Anteil an CRO-artige Partner sowie durchschnittliche Preisentwicklung bei Discovery-Dienstleistungen und Verbrauchsmaterialien. Für Prognosen wurde eine Szenarioanalyse verwendet, geleitet von Expertenmeinungen zu Finanzierungszyklen, Gründungsraten von Biotech-Unternehmen und Geschwindigkeit der Plattformadoption, und dann an einem zentralen Fall verankert, sodass das Wachstum von Jahr zu Jahr mit beobachtbarer Aktivität übereinstimmt. Wenn Bottom-up-Signale in kleineren Regionen unvollständig waren, wurden Lücken mit Proxy-Verhältnissen behandelt, die an die F&E-Intensität gekoppelt und durch Interview-Feedback validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Pipeline-Zahlen, präklinischen Aktivitätsindikatoren und öffentlich sichtbaren Ausgabentrends trianguliert und anschließend auf plötzliche Sprungänderungen geprüft, die nicht mit bekannten Ereignissen übereinstimmen. Abweichungen werden in mehreren Schritten überprüft, wobei Annahmen überarbeitet werden, wenn regionale Aufteilungen, Preise oder Outsourcing-Anteile außerhalb realistischer Bandbreiten liegen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Veränderungen auftreten, wie größere politische Änderungen, Finanzierungsschocks oder klare Technologieadoptionsbrüche. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Zahlen und Annahmen die neuesten verfügbaren öffentlichen Daten und aktuellen Expertenrückmeldungen widerspiegeln.

Vergleich der Marktgröße für Wirkstoffforschung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Verschiedene Quellen können unterschiedliche Werte für den Wirkstoffforschungsmarkt ausweisen, da sie nicht immer dieselben Workflow-Schritte erfassen und Tools und Dienstleistungen oft unterschiedlich behandeln. Auch das Timing spielt eine Rolle, da einige Zahlen an älteren Basisjahren verankert sind, während andere nach neuen Finanzierungszyklen, Pipeline-Verschiebungen oder Preisänderungen aktualisiert werden, sobald diese erkennbar werden.

Die Hauptlücke ergibt sich daraus, wie Discovery von präklinischer und früher klinischer Arbeit abgegrenzt wird, wobei Mordor Intelligence nur Aktivitäten im Discovery-Stadium erfasst und die Aufteilung dann anhand von Pipeline-Aktivität und Outsourcing-Anteil-Prüfungen validiert, bevor die Gesamtzahlen finalisiert werden. Andere Schätzungen können ein breiteres Set an Entwicklungsdienstleistungen einbeziehen, einen einheitlichen globalen durchschnittlichen Preisaufschlag anwenden oder Währungen anhand unterschiedlicher Zeitpunkte umrechnen, was die Gesamtzahl verändern kann, selbst wenn die Wachstumsraten ähnlich erscheinen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 113,24 Milliarden USD (2026) | |

| Fachzeitschrift A | 93,91 Milliarden USD (2023) | Verwendet ein früheres Basisjahr und spiegelt oft ein enger gefasstes erfasstes Ausgabenfenster wider, das spätere Outsourcing- und Preisänderungen, die nach 2023 deutlicher wurden, verpassen kann. |

| Branchenverlag B | 106,70 Milliarden USD (2025) | Wendet möglicherweise umfassendere Einbeziehungen im Bereich präklinischer Unterstützungsdienstleistungen an und verwendet ein anderes Timing für Währungsumrechnung und Inflationsannahmen, was die berichtete Gesamtzahl für 2025 verändert. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich durch Jahresankerpunkte und dadurch, was als erfassbare Discovery-Ausgaben gegenüber angrenzenden präklinischen Aktivitäten behandelt wird. Indem die Eingaben an beobachtbare Pipeline-Signale, Outsourcing-Verhalten und realistische Preisentwicklung gekoppelt bleiben, bleibt die resultierende Marktgröße nachvollziehbar an wiederholbare Schritte gebunden, die überprüft und aktualisiert werden können, sobald sich der Markt verändert.

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für ausgelagerte Entdeckung bis 2031 voraussichtlich wachsen?

Auftragsforschungsorganisationen werden voraussichtlich eine CAGR von 8,52 % verzeichnen und damit den Gesamtmarkt für Arzneimittelentdeckung übertreffen.

Welche Region wird voraussichtlich das schnellste Umsatzwachstum verzeichnen?

Der Asien-Pazifik-Raum zeigt die schnellste Entwicklung mit einer CAGR von 11,27 %, da Sponsoren Indiens Kostenvorteil und Chinas inländische Kapazitäten nutzen.

Welches Technologiesegment wächst am schnellsten?

KI- und maschinelle Lernplattformen entwickeln sich mit 9,63 %, weil sie die Zeitspannen von der Zielidentifizierung bis zum Kandidaten um bis zur Hälfte verkürzen.

Warum treiben Biologika-Programme eine stärkere Auslagerung voran?

Komplexe Anforderungen an das Antikörper-Engineering und die Zelllinienentwicklung machen externe Anbieter mit spezialisierter Infrastruktur kostengünstiger als interne Labore.

Wie ist der Ausblick für Programme bei Stoffwechselerkrankungen?

Stoffwechselerkrankungen werden voraussichtlich mit einer CAGR von 8,41 % wachsen, da GLP-1-Rezeptoragonisten in die Bereiche Adipositas und Herz-Kreislauf-Indikationen expandieren.

Seite zuletzt aktualisiert am: