Marktgröße und Marktanteil für Genomik in der Krebsversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

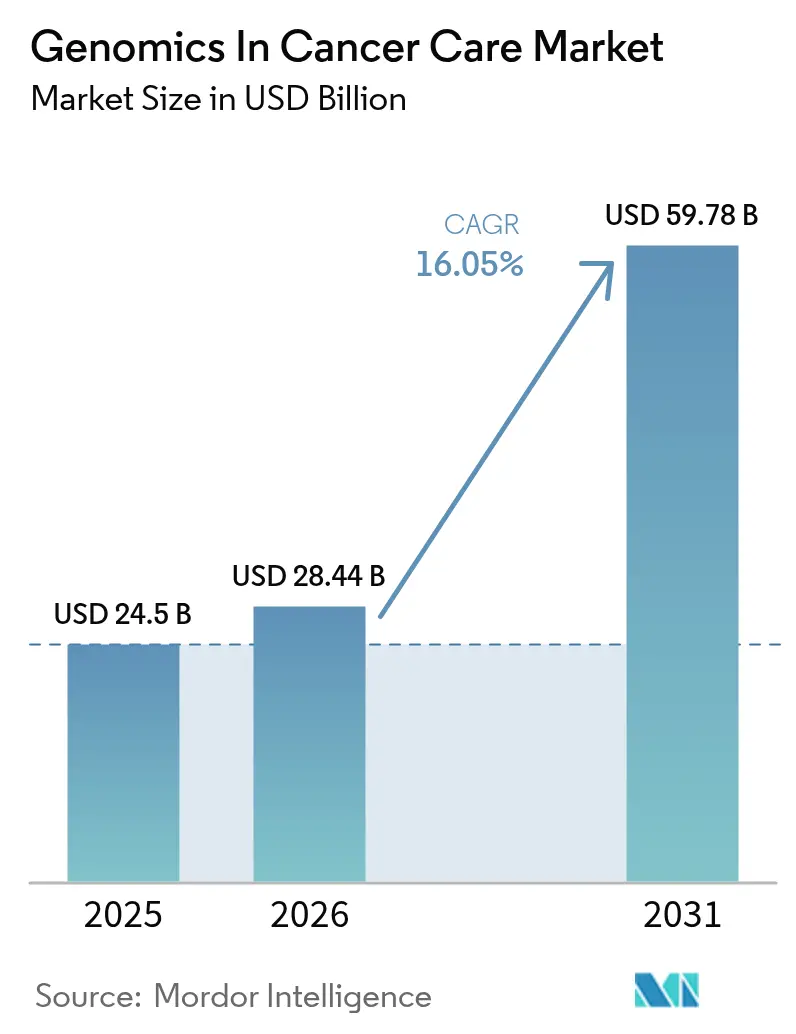

| Marktgröße (2026) | 28.44 Milliarden US-Dollar |

| Marktgröße (2031) | 59.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Genomik in der Krebsversorgung von Mordor Intelligence

Die Marktgröße für Genomik in der Krebsversorgung wird im Jahr 2026 auf 28,44 Milliarden USD geschätzt, ausgehend von einem Wert von 24,5 Milliarden USD im Jahr 2025, mit Projektionen von 59,78 Milliarden USD für 2031, was einer CAGR von 16,05 % über den Zeitraum 2026–2031 entspricht. Der Anstieg spiegelt anhaltende technologische Innovation, harmonisierte Regulierung und eine wachsende klinische Validierung wider, die genomische Tests zu einem zentralen Element der Präzisionsonkologie machen. Eine umfassendere Medicare-Erstattung für Liquid Biopsy, sinkende Sequenzierungskosten, die Ganzkaryotyp-Tests nahe an die Schwelle von 100 USD bringen, sowie die rasche Integration von Entscheidungshilfewerkzeugen auf Basis künstlicher Intelligenz gestalten Therapiestrategien hin zu einer proaktiven, molekular geführten Versorgung um. Die Wettbewerbsintensität nimmt zu, da Plattformanbieter mit Analytikspezialist zusammenkommen und da Einzelmolekül-Echtzeit-Sequenzierung beginnt, die Dominanz von Kurzlesen-NGS zu untergraben. Diese Dynamiken zusammen verstärken einen strukturellen Übergang von einmaligen diagnostischen Assays hin zu longitudinalen, datenreichen Lösungen, die jede Phase des onkologischen Behandlungsweges informieren.

Wichtigste Erkenntnisse des Berichts

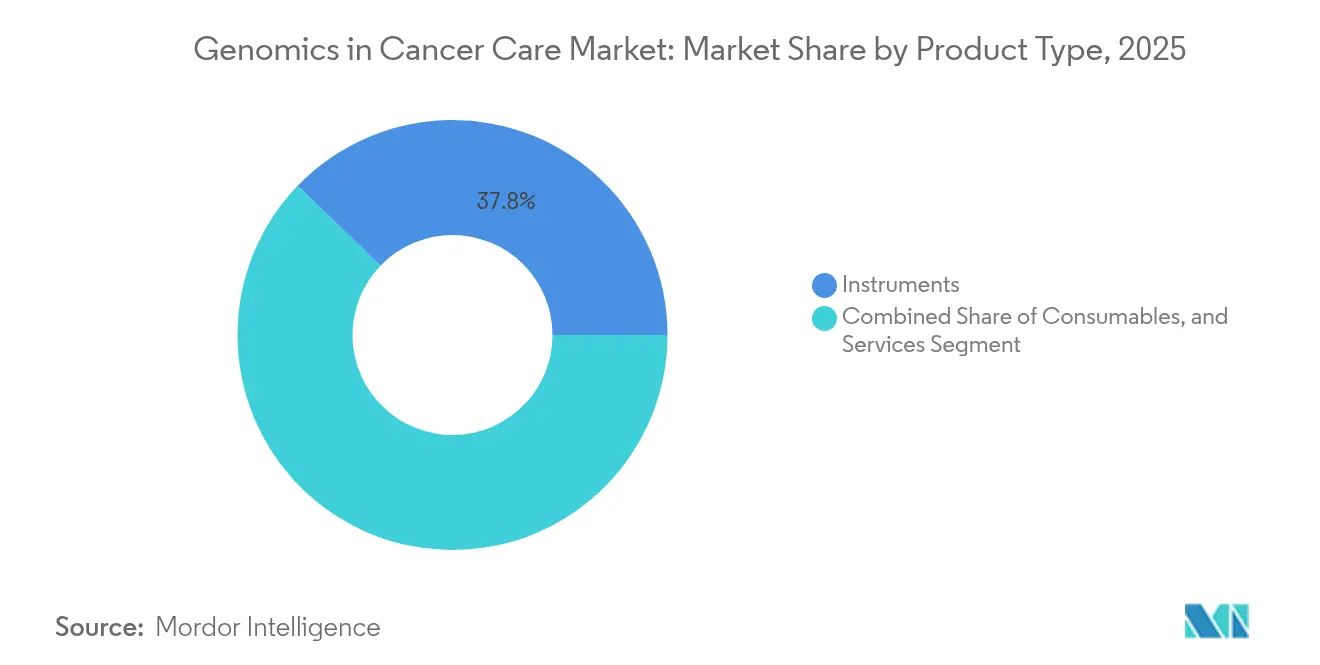

- Nach Produkttyp führten Instrumente im Jahr 2025 mit einem Umsatzanteil von 37,80 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,35 % wachsen werden.

- Nach Technologie beanspruchte die Genomsequenzierung im Jahr 2025 einen Marktanteil von 45,70 % am Markt für Genomik in der Krebsversorgung, und Einzelmolekül-Echtzeit-Sequenzierung schreitet bis 2031 mit einer CAGR von 22,85 % voran.

- Nach Anwendung hielt die Diagnostik im Jahr 2025 einen Anteil von 52,00 % an der Marktgröße für Genomik in der Krebsversorgung; die Überwachung minimaler Resterkrankung und Liquid Biopsy expandiert mit einer CAGR von 20,65 %.

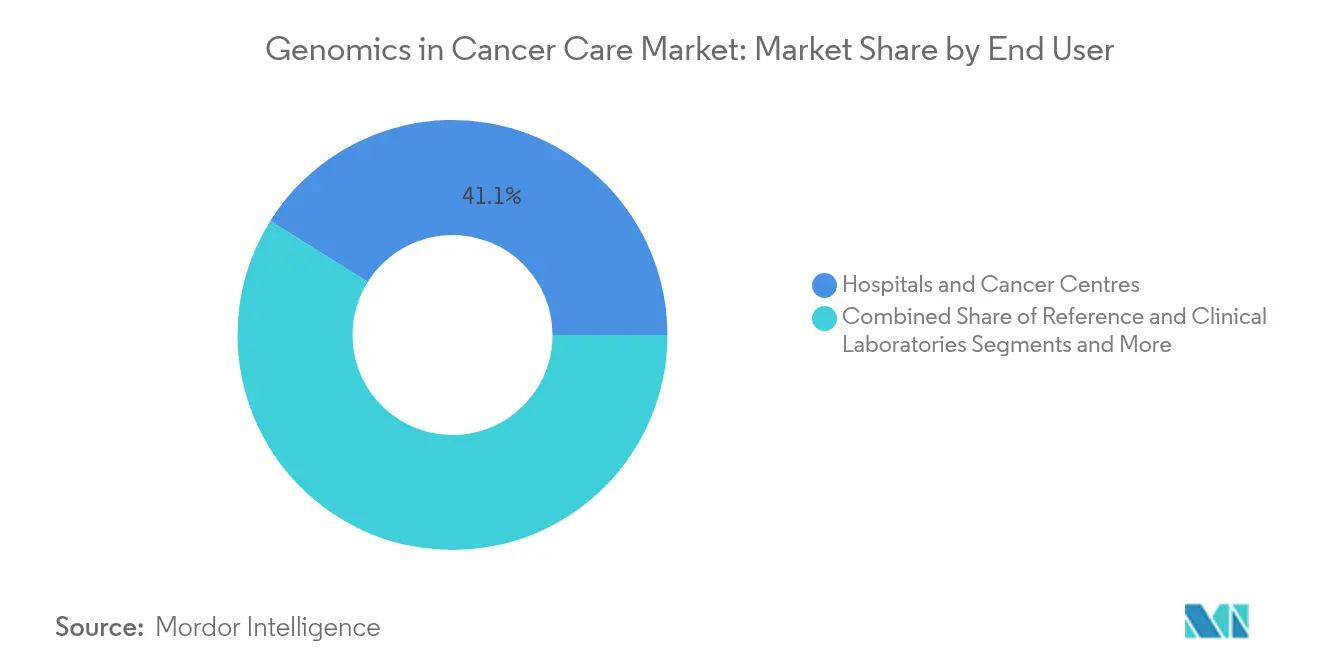

- Nach Endnutzer entfielen auf Krankenhäuser und Krebszentren im Jahr 2025 41,10 % der Marktgröße für Genomik in der Krebsversorgung, während Referenz- und klinische Laboratorien mit einer CAGR von 17,35 % zulegen.

- Geografisch trug Nordamerika im Jahr 2025 einen Marktanteil von 36,60 % bei, und Asien-Pazifik verzeichnete mit 14,55 % die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Genomik in der Krebsversorgung

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Krebslast und frühere Vorsorgeuntersuchungen | +3.20% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von NGS-basiertem CGP | +4.10% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasanter Kostrückgang bei Sequenzierung und Digital-PCR | +2.80% | Global, beschleunigt in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Skalierung von Liquid-Biopsy-MRD-Pipelines | +3.50% | Nordamerika und EU, frühe Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multi-Omik-Entscheidungshilfewerkzeuge | +1.90% | Nordamerika und EU, begrenzte Durchdringung in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme der Erstattung für tumoragnostische Begleitdiagnostik | +2.40% | Nordamerika und EU, schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Krebslast und frühere Früherkennungsprogramme

Das robuste Wachstum der globalen Krebsinzidenz veranlasst Gesundheitssystemplanern, Ressourcen auf präventive genomische Vorsorgeuntersuchungen zu verlagern. Lateinamerika allein prognostiziert bis 2040 einen Anstieg der Krebsfälle um 66 %, was den Druck erhöht, Krebserkrankungen im subklinischen Stadium zu erkennen. US-amerikanische Behörden befürworteten blutbasierte Erkennung, als die FDA den Shield-Test von Guardant Health für das kolorektale Screening bei Erwachsenen ab 45 Jahren zuließ und damit einen Präzedenzfall für nicht-invasive Assays schuf.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (U.S. Food and Drug Administration), „FDA ergreift Maßnahmen zur Sicherstellung der Sicherheit und Wirksamkeit von im Labor entwickelten Tests (Laboratory Developed Tests)”, fda.gov Große Bevölkerungsstudien wie die Vanguard-Studie des Nationalen Krebsinstituts (National Cancer Institute) verwenden dieselbe Plattform, um die Erkennung mehrerer Krebsarten in unterschiedlichen Kohorten zu testen. Diese Entwicklungen schaffen langfristige Erstattungswege, stärken das Vertrauen der Kostenträger und fördern wiederkehrende Einnahmeströme für Testentwickler, während sie gleichzeitig die nachgelagerten Behandlungskosten senken.

Zunehmende Einführung von NGS-basiertem umfassendem genomischem Profiling

Onkologische Praxen wechseln von sequenziellen Einzelgen-Tests hin zu umfassenden Panels, die Hunderte von Loci in einem einzigen Durchlauf untersuchen. Erkenntnisse aus der GOZILA-Studie zeigten, dass Patienten, die durch die Guardant360 CDx Liquid Biopsy geführt wurden, ein medianes Gesamtüberleben von 18,6 Monaten im Vergleich zu 9,9 Monaten unter der Standardversorgung erzielten. Illuminas TruSight Oncology Comprehensive wurde das erste von der FDA zugelassene Kit mit pankanzerösen Begleitdiagnostik-Ansprüchen.[2]Illumina, Inc. „FDA genehmigt Krebsbiomarker-Test der nächsten Generation und Begleitdiagnostika.” MyADLM, 1. November 2024. In Verbindung mit KI-Analytik liefern Laboratorien jetzt klinisch verwertbare Berichte innerhalb von Tagen, und US-amerikanisches Medicare erstattet zunehmend breite Panels gegenüber iterativen Assays, was die allgemeine Einführung beschleunigt.

Rasanter Kostenrückgang bei Sequenzierung und Digital-PCR-Reagenzien

PacBios SPRQ-Chemie für Revio-Systeme senkte die HiFi-Gesamtgenomsequenzierungskosten auf unter 500 USD, während die Genauigkeit erhalten blieb. Das Genomikzentrum der Universität Minnesota (University of Minnesota Genomics Center) meldete einen zusätzlichen Rückgang von 20 % nach der Einführung der AVITI-Technologie, womit es Illumina NovaSeq X Plus bei den Kosten pro Gigabase übertraf. Roches Sequenzierungsprototypen nach dem Expansionsprinzip versprechen einen Durchsatz, der sieben menschliche Genome mit 30-facher Abdeckung pro Stunde ermöglicht. Diese Durchbrüche helfen Institutionen in aufstrebenden Volkswirtschaften, Budgethürden zu überwinden, und legen den Grundstein für Point-of-Care-Genomik-Testmodelle.

Skalierung von Liquid-Biopsy-Pipelines für die Überwachung minimaler Resterkrankung (MRD)

Der OncoDetect-Test von Exact Sciences erkennt das Wiederauftreten von Kolorektalkrebs bis zu zwei Jahre früher als bildgebende Verfahren, indem er 200 zirkulierende Tumor-DNA (ctDNA)-Varianten scannt. Eine Studie mit 2.000 Darmkrebspatienten zeigte, dass 62,6 % der ctDNA-positiven Fälle innerhalb von drei Jahren einen Rückfall erlitten, gegenüber 15,4 % der ctDNA-negativen Fälle, was die prognostische Aussagekraft der MRD unterstreicht. Die FDA-Leitlinien zu ctDNA-Endpunkten ermöglichen es Sponsoren, Liquid Biopsy für beschleunigte Zulassungsverfahren zu nutzen.[3]Behörde für Lebensmittel- und Arzneimittelsicherheit (Food and Drug Administration). „Medizinprodukte; im Labor entwickelte Tests (Laboratory Developed Tests).” Federal Register, 6. Mai 2024. Da CMS die Guardant Reveal-Untersuchung in der postoperativen Überwachung abdeckt, fördert die wirtschaftliche und regulatorische Ausrichtung eine breite Einführung.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an akkreditierten molekularen Pathologen | -2.10% | Global, mit akutem Mangel in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Anhaltend hohe Gesamtbetriebskosten für WGS-Plattformen | -1.80% | Global, mit unverhältnismäßig großen Auswirkungen auf aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Genomdaten-Souveränitätsregulierung | -1.30% | Kern Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Begrenzte Belege für klinischen Nutzen bei aufkommenden MRD-Assays | -0.90% | Global, mit regulatorischem Fokus in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an akkreditierten molekularen Pathologen

Die weltweite Nachfrage nach Fachleuten, die Multi-Omik-Daten in klinische Maßnahmen umsetzen können, übersteigt das Angebot bei weitem. Die Ausbildungsanforderungen umfassen Molekularbiologie, Bioinformatik und onkologische Subspezialitäten – Kompetenzen, die über die traditionellen Pathologielehrpläne hinausgehen. Aufstrebende Volkswirtschaften stehen vor zusätzlichen Herausforderungen, da Talente in einkommensstärkere Regionen abwandern. KI-Werkzeuge erleichtern routinemäßige Interpretationsaufgaben, doch verlangen Vorschriften für die abschließende Genehmigung weiterhin eine Aufsicht durch staatlich anerkannte Fachärzte. Schnellzertifizierungsprogramme sind in Entwicklung, aber die Personalerweiterung wird dem Marktwachstum noch für mehrere Jahre hinterherhinken.

Anhaltend hohe Gesamtbetriebskosten für WGS-Plattformen

Obwohl die Reagenzienkosten weiter sinken, bleiben die Investitionsaufwendungen für Hochdurchsatz-Sequenziergeräte, Umgebungskontrollen, sichere Datenspeicherung und spezialisiertes Personal hoch. Mittelgroße Krankenhäuser in aufstrebenden Volkswirtschaften müssen Proben häufig an externe Referenzlabore schicken, was die Bearbeitungszeiten verlangsamt und den Aufbau interner Fachkompetenz einschränkt. Cloud-basierte Bioinformatik-Dienste reduzieren den Hardwarebedarf, aber Daten-Souveränitätsregeln und Cybersicherheitspflichten verursachen zusätzliche Compliance-Kosten. Sequenzierung-als-Dienstleistung-Modelle reifen weiter, haben aber Budgetbeschränkungen noch nicht vollständig gelöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen treiben Wachstum trotz Dominanz der Instrumente

Instrumente stellten den größten Umsatzpool dar und hielten im Jahr 2025 einen Anteil von 37,80 % am Markt für Genomik in der Krebsversorgung. Die Nachfrage spiegelte laufende Plattform-Erneuerungszyklen wider, bei denen Nutzer veraltete Sequenziergeräte durch Systeme mit höherem Durchsatz und längeren Leseweiten ersetzten. Der Umsatz mit Verbrauchsmaterialien wuchs parallel zum Testvolumeuwachstum, während Point-of-Care-Kassetten neue dezentralisierte Kanäle eröffneten.

Dienstleistungen beschleunigen sich mit einer CAGR von 18,35 % und unterstreichen damit die Verlagerung hin zu Dateninterpretation, Cloud-Analytik und integriertem klinischem Reporting. Der Umsatzsprung von Guardant Health um 31 % auf 737 Millionen USD im Jahr 2024 zeigt die Anziehungskraft von wiederkehrenden Testgebühren und Bioinformatik-Honoraren. Krankenhäuser lagern Bioinformatik zunehmend aus, um Personalengpässe zu mindern, und gebündelte End-to-End-Serviceverträge umfassen nun Probenlogistik, Sequenzierung, Interpretation und Aktualisierungen der Entscheidungsunterstützung. Diese Entwicklung positioniert Dienstleistungsanbieter als strategische Partner anstatt als transaktionsorientierte Lieferanten innerhalb des Marktes für Genomik in der Krebsversorgung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Technologie: Einzelmolekül-Sequenzierung stört NGS-Dominanz

Genomsequenzierungsplattformen auf Basis von Kurzlesen-NGS sicherten sich im Jahr 2025 einen Marktanteil von 45,70 %, gestützt durch etablierte Laborabläufe und umfangreiche klinische Belege. Dennoch expandiert die Einzelmolekül-Echtzeit-Sequenzierung mit einer bemerkenswerten CAGR von 22,85 %, da Onkologen eine Auflösung von Strukturvarianten in wiederholungsreichen Regionen und Methylierungsschichten anstreben, die mit Kurzlesungen nicht verfügbar sind.

Die neueste Chemie von Oxford Nanopore generierte vollständige Chromosomenmontagen und gleichzeitige epigenetische Karten und demonstrierte damit die klinische Reife von Langlesungsansätzen. Unterdessen versprechen Roches Sequenzierungsprototypen nach dem Expansionsprinzip, Langlesung mit hohem Durchsatz zu verbinden, und drohen damit, Produktaustauschlzyklen neu zu gestalten. PCR-basierte Kits behalten ihren Wert für Niedrig-Multiplex-Begleitdiagnostik und schnelle EGFR- oder KRAS-Überprüfungen, doch Microarrays verlieren an Boden, da sich Sequenzierungspreise der Gleichwertigkeit annähern. Technologische Vielfalt stellt sicher, dass Laboratorien die Plattformwahl auf spezifische onkologische Anwendungsfälle innerhalb des Marktes für Genomik in der Krebsversorgung abstimmen können.

Nach Anwendung: MRD-Überwachung beschleunigt sich über die Diagnostik hinaus

Die Diagnostik hielt im Jahr 2025 52,00 % der Marktgröße für Genomik in der Krebsversorgung durch etablierte Begleitdiagnostikwege und die Vertrautheit der Kostenträger. Routinemäßige EGFR-, BRAF- und PIK3CA-Panels sichern die Laborumsatzströme.

Assays zur Überwachung minimaler Resterkrankung und Liquid-Biopsy-Assays, die mit einer CAGR von 20,65 % wachsen, definieren Nachsorgeprotokolle neu. Die SERENA-6-Studien bestätigten, dass durch ctDNA-geführte Behandlungswechsel das Progressionsrisiko für ER-positive Brustkrebspatientinnen mit aufkommenden ESR1-Mutationen halbiert wird. Pharmasponsoren integrieren nun MRD-Endpunkte in adjuvante Therapiestudien, die das Assayvolumen nach der Zulassung stärken. Wirkstoffforschungsgenomik und Präzisionsonkologie-Entscheidungsplattformen erweitern die Pipeline weiter und liefern Biomarker-Erkenntnisse während der frühen klinischen Entwicklung und unterstützen adaptive Studiendesigns.

Nach Endnutzer: Referenzlabore gewinnen durch spezialisierte Fähigkeiten Marktanteile

Krankenhäuser und Krebszentren erwirtschafteten im Jahr 2025 41,10 % des Umsatzes und nutzten dabei vor Ort vorhandene Pathologie und integrierte Pflegeteams, um Hochdurchsatz-Panels für neu diagnostizierte Patienten durchzuführen. Dennoch weisen Referenz- und klinische Laboratorien mit einer CAGR von 17,35 % die schnellste Dynamik auf, gestützt durch Skaleneffekte und kapitalintensive Automatisierung, die die Kosten pro Probe senken.

Die Partnerschaft von Labcorp mit Ultima Genomics zur Erweiterung des Gesamtgenomsequenzierungsangebots und zur Einführung von Plasma Detect ctDNA MRD veranschaulicht die strategische Positionierung von Referenzlaboren. Pharmazeutische Unternehmen und Biotechnologieunternehmen intensivieren die Nachfrage nach hochkomplexen Assays zur Stratifizierung von Studienteilnehmern, während akademische Institute neue Technologien vor einem breiteren Rollout pilotieren. Zusammen schaffen diese Segmente ein komplementäres Ökosystem, in dem zentralisiertes Fachwissen mit Sequenzierung am Krankenbett im Genomikmarkt für die Krebsversorgung koexistiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 36,60 %, gestützt durch eine umfassende Kostenträgerdeckung, ein reifes klinisches Studiennetzwerk und eine strenge, aber planbare regulatorische Aufsicht. Die endgültige Regelung der FDA zu im Labor entwickelten Tests (Laboratory Developed Tests) vom Mai 2024 harmonisierte die Qualitätsanforderungen für kommerzielle und akademische Laboratorien. Parallel dazu weiteten Medicare-Entscheidungen die Erstattung auf Liquid-Biopsy-basierte MRD-Überwachung aus und erschlossen damit erhebliche, wiederkehrende Testvolumina. Branchenübergreifende Kooperationen gewährleisten eine rasche Überführung von Forschungsinnovationen in die klinische Erstlinienpraxis und festigen die Führungsposition der Region im Markt für Genomik in der Krebsversorgung.

Asien-Pazifik verzeichnet mit 14,55 % bis 2031 die schnellste regionale CAGR. Nationale Genomprogramme in China, Japan, Singapur und den Vereinigten Arabischen Emiraten bilden die Grundlage für eine groß angelegte Sequenzierungsinfrastruktur und schaffen einen fruchtbaren Boden für frühe Screening-Pilotprojekte. Laufende Investitionen in Saudi-Arabiens Korridor für Präzisionsmedizin, kombiniert mit vereinfachten Regulierungswegen in den Vereinigten Arabischen Emiraten, ziehen multinationale Diagnostikunternehmen an, die regionale Hubs errichten. Steigende Krebsinzidenz und wachsende Versicherungsabdeckung beschleunigen die Nachfrage, während lokale Fertigungspartnerschaften die Kosten für Verbrauchsmaterialien senken und die Zugänglichkeit verbessern.

Europa bleibt eine kritische Säule der globalen Einführung durch koordinierte regulatorische und Nutzenbewertungsrahmen. Die bedingte Genehmigung der Europäischen Kommission für den Veräußerungsplan von Illumina für GRAIL beseitigte einen rechtlichen Engpass, stellte das Wettbewerbsgleichgewicht wieder her und ermöglichte den Fortgang paneuropäischer Pilotprojekte zur Erkennung mehrerer Krebsarten. Unterdessen schreibt die EU-Verordnung über In-vitro-Diagnostika strenge klinische Nachweisanforderungen vor, was das Vertrauen bei Ärzten und Kostenträgern stärkt. Standardsetzende Gremien wie die Europäische Gesellschaft für Liquid Biopsy (European Liquid Biopsy Society) veröffentlichen harmonisierte Protokolle, die die Reproduzierbarkeit in Laboratorien fördern. Zusammen sichern diese Maßnahmen ein gesundes Wachstum trotz reifer Infrastruktur.

Wettbewerbslandschaft

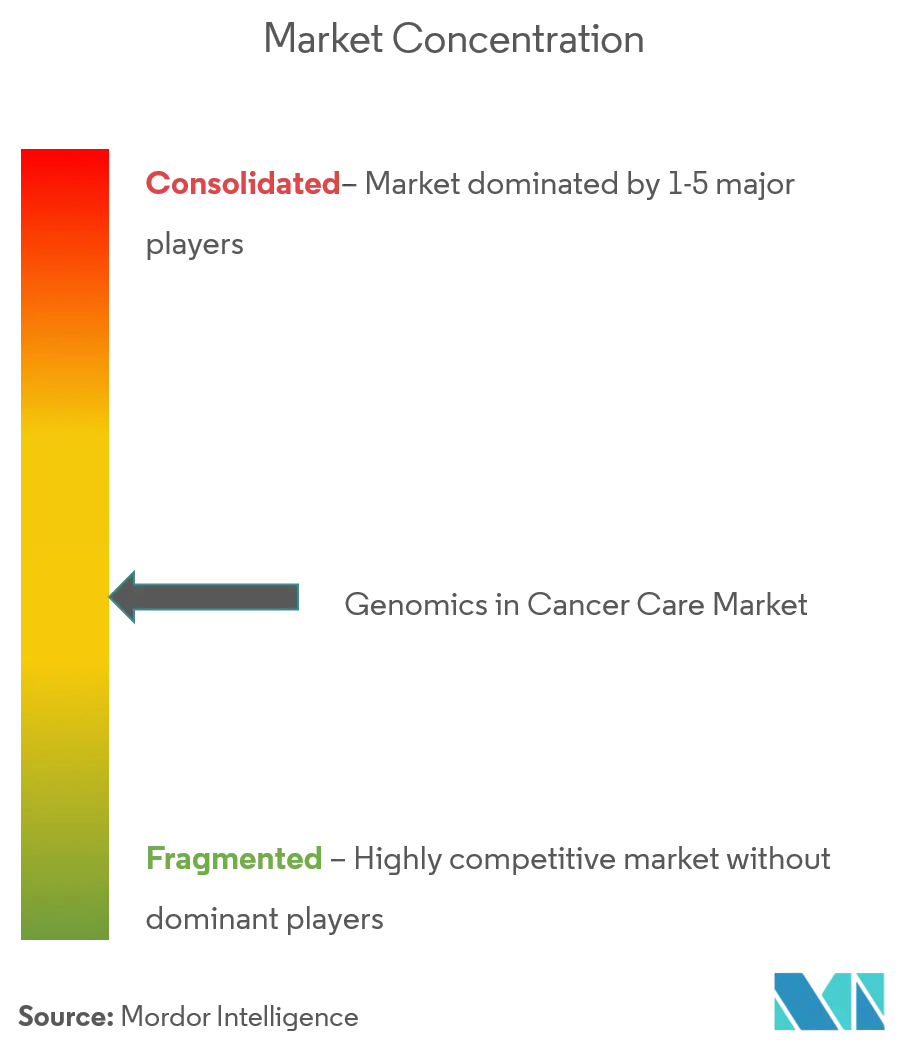

Der Markt für Genomik in der Krebsversorgung ist mäßig konsolidiert. Illumina, Thermo Fisher Scientific und Roche halten Multi-Plattform-Portfolios, die Instrumente, Verbrauchsmaterialien und Software umfassen, was ihnen Preissetzungsmacht und globale Vertriebsreichweite verleiht. Spezialisierte Anbieter wie Guardant Health und Exact Sciences übertreffen das Feld in den Nischen für Liquid Biopsy und MRD, gestützt durch geschützte Assay-Patente und große proprietäre Datensätze.

Fusionen und Übernahmen intensivierten sich in den Jahren 2024–2025, da etablierte Unternehmen KI-Analytik, Multi-Omik-Fusionsfähigkeiten und regionalen Marktzugang anstrebten.

Beispiele hierfür sind die Vereinbarung von Guardant Health mit Pfizer zur gemeinsamen Entwicklung therapieverknüpfter Diagnostika und PacBios Einführung des Tischgeräts Vega, das auf die Dezentralisierung der HiFi-Sequenzierung abzielt. Rechtsstreitigkeiten haben sich ebenfalls als Wettbewerbsinstrument herausgebildet; Guardant reichte Klage gegen Tempus AI ein und behauptete die Verletzung von DNA-Test-Patenten.

Marktteilnehmer priorisieren nun die vertikale Integration und verbinden Nass-Labor-Kits mit Echtzeit-Analytik, die über Cloud-Dashboards bereitgestellt wird. Schutzrechtsanmeldungen konzentrieren sich auf Chemie, die die Lesegenauigkeit verbessert, und auf Pipelines für maschinelles Lernen, die die Interpretationszeit verkürzen. Aufkommende weiße Flecken umfassen Point-of-Care-Sequenzierung für onkologische Gemeinschaftseinrichtungen, KI-gestützte molekulare Tumorboards und schlüsselfertige Lösungen für ressourcenschwache Umgebungen.

Marktführer im Bereich Genomik in der Krebsversorgung

Agilent Technologies

Illumina, Inc.

Pacific Biosciences, Inc.

ThermoFisher Scientific Inc.

Intrexon Bioinformatics Germany GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Guardant Health stellte Guardant360 Tissue vor, ein Multi-Omik-Gewebeprofil, das Ergebnisse in weniger als zwei Wochen liefert und 40 % weniger Material als herkömmliche Abläufe verwendet.

- April 2025: Exact Sciences veröffentlichte den OncoDetect MRD-Assay, der bis zu 200 ctDNA-Varianten erkennt und ein Wiederauftreten bis zu zwei Jahre früher als bildgebende Verfahren anzeigt.

- April 2025: Exact Sciences veröffentlichte den OncoDetect MRD-Assay, der bis zu 200 ctDNA-Varianten erkennt und ein Wiederauftreten bis zu zwei Jahre früher als bildgebende Verfahren anzeigt.

- Januar 2025: Guardant Health und ConcertAI lancierten die erste Daten-als-Dienstleistung-Plattform, die 5,5 Millionen klinische Datensätze mit Tumorprofilierungsdaten über mehr als 60 Krebsarten integriert.

- November 2024: PacBio stellte das Tischgerät Vega vor und erweitert damit die HiFi-Sequenzierung auf kleinere Laboratorien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut unserer Studie definiert Mordor Intelligence den Markt für Genomik in der Krebsbehandlung als alle Einnahmen, die erzielt werden, wenn DNA-, RNA- oder epigenetische Informationen verarbeitet, interpretiert und klinisch angewendet werden, um menschliche Tumore mit Hilfe von Instrumenten, Verbrauchsmaterialien und softwaregestützten Dienstleistungen zu diagnostizieren, zu überwachen oder zu behandeln. Zu den Einnahmekanälen gehören Sequenzierungssysteme, PCR und Microarrays, Reagenzienkits, Datenanalyse-Pipelines und Dienstleistungsgebühren, die von Krankenhäusern, Referenzlabors und Onkologiezentren weltweit gezahlt werden.

Ausschluss des Geltungsbereichs: Tiergenomik, erbliche Untersuchungen, die nichts mit Krebs zu tun haben, und reine Forschungsverbrauchsgüter, die nicht in der translationalen oder klinischen Onkologie verkauft werden, sind von unserer Basislinie ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkttyp

- Instrumente

- Verbrauchsmaterialien

- Dienstleistungen

- Nach Technologie

- Genomsequenzierung

- PCR

- Microarrays und

- Weitere

- Nach Anwendung

- Diagnostik

- Wirkstoffforschung und klinische Studiengenomik

- Personalisierte / Präzisionsonkologie

- Weitere

- Nach Endnutzer

- Krankenhäuser und Krebszentren

- Referenz- und klinische Laboratorien

- Pharmazeutische Unternehmen und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Kartierung der Nachfrage anhand offener Daten wie IARC GLOBOCAN-Inzidenzdateien, SEER-Überlebenstabellen, Eurostat-Verfahrensvolumen und nationalen Kostenerstattungsplänen, aus denen hervorgeht, wie viele Patienten für Genomtests in Frage kommen und wie hoch die Kosten sind. Fachverbände wie die American Clinical Laboratory Association und die Global Alliance for Genomics and Health sowie länderspezifische Sequenzierungsinitiativen geben Aufschluss über die installierte Gerätebasis und die Kostenentwicklung. Jahresberichte, 10-Ks und Zusammenfassungen von Onkologiekonferenzen geben Aufschluss über Preise und Pipelines.

Unser Team nutzte dann kostenpflichtige Quellen wie D&B Hoovers für Unternehmensaufteilungen, Dow Jones Factiva für Geschäftsabschlüsse und Questel für die Patentgeschwindigkeit, um die Verbreitung von Technologien zu verfolgen, während Volza Versandprotokolle und UN Comtrade-Tarife regionale Angebotsverschiebungen und durchschnittliche Verkaufspreise klärten. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche und firmeneigene Referenzen dienten der Datenüberprüfung während der gesamten Erstellung.

Primäre Forschung

Wir sprachen mit Molekularpathologen, Laborleitern, Plattformvertreibern und Beratern der Kostenträger in Nordamerika, Europa, Ostasien und der Golfregion und erfassten das Wachstum der Testmengen, Preiszugeständnisse und Zeitpläne für die Kostenerstattung, die mit den Ergebnissen der Flüssigbiopsie und den Panels für minimale Restkrankheiten übereinstimmten. In diesen Gesprächen wurden die Annahmen verankert und die sich abzeichnenden Akzeptanzkurven validiert.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell, das sich auf die Krebsinzidenz und die in den Leitlinien empfohlene Verbreitung von Genomtests stützt, ermittelt die Größe des adressierbaren Pools und multipliziert ihn mit den verifizierten durchschnittlichen Verkaufspreisen. Bottom-up-Kreuzkontrollen von stichprobenartigen Instrumentenlieferungen, Reagenzien-Durchzugsquoten und Vertriebskanal-Audits passen die Gesamtsummen an, bis die Abweichung innerhalb eines akzeptablen Bereichs liegt. Zu den Schlüsselvariablen gehören die Sequenzierungskosten pro Genom, die Anzahl der akkreditierten Labore, der Anteil der Patienten mit Metastasen, die eine auf Biomarker abgestimmte Therapie erhalten, der installierte NGS-Durchsatz und die Erweiterung der Kostenübernahme durch die Kostenträger. Die multivariate Regression projiziert jeden Treiber über den Prognosezeitraum und erfasst Verschiebungen in den Kostenkurven und der klinischen Akzeptanz. Prognoselücken für Länder, für die keine Gerätedaten vorliegen, werden mit regionsspezifischen Inzidenzelastizitätsfaktoren überbrückt, die in Expertengesprächen vereinbart wurden, bevor eine Währungsharmonisierung auf konstante Werte erfolgt.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf durchläuft ein Anomalie-Screening, eine Peer-Review und eine Freigabe durch die Geschäftsleitung. Wenn sich wesentliche regulatorische oder M&A-Neuigkeiten ergeben, öffnen wir die Akte sofort wieder. Andernfalls werden die Berichte jährlich aktualisiert, und ein Vorabdurchlauf stellt sicher, dass die Kunden die neueste geprüfte Basisversion erhalten.

Warum die Genomics in Cancer Care Baseline von Mordor nach wie vor die beste Referenz ist

Die von verschiedenen Unternehmen veröffentlichten Schätzungen weichen oft voneinander ab, da Produktmix, Patientenkohorten und Aktualisierungskadenzen stark variieren. Mordor Intelligence legt den Umfang der Einnahmen aus klinischen Onkologietests fest, hält die Währung konstant und wendet transparente Treiberprognosen an, während andere Unternehmen Forschungs-Kits einbeziehen, die Kostenerstattung als statisch betrachten oder Daten aus einzelnen Ländern global extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 21,07 B (2024) | Mordor Intelligence | - |

| USD 20,93 B (2024) | Globale Unternehmensberatung A | Enthält Verkäufe von Reagenzien, die nur für die Forschung bestimmt sind, und eine geringere Häufigkeit der Währungsnormalisierung |

| USD 46,60 B (2024) | Fachzeitschrift B | Zählt alle Sequenziergeräte für Krankheiten, keine Anpassung der Penetration |

| USD 19,08 B (2023) | Industrieverband C | Verwendung der Wachstumskurve aus der Zeit vor COVID und des krankenhausspezifischen Laborumfangs |

Der Vergleich zeigt, dass die meisten Lücken durch die Definition des Anwendungsbereichs und die Strenge der Treiber und nicht durch die CAGR-Zahlen zu erklären sind. Da unsere Analysten reale Testvolumina mit Preisverfall und häufigen Aktualisierungen triangulieren, bieten die Zahlen von Mordor eine ausgewogene, vertretbare Grundlage für Entscheidungsträger.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Genomik in der Krebsversorgung?

Der Markt erzielte im Jahr 2026 einen Umsatz von 28,44 Milliarden USD und soll bis 2031 auf 59,78 Milliarden USD wachsen.

Welche Region führt beim Marktanteil?

Nordamerika trug im Jahr 2025 36,60 % des globalen Umsatzes bei, begünstigt durch eine umfassende Erstattungsabdeckung und klare Regulierungswege.

Welches Produktsegment expandiert am schnellsten?

Dienstleistungsbasierte Angebote, die Sequenzierung, Analyse und Reporting bündeln, wachsen bis 2031 mit einer CAGR von 18,35 %.

Warum gewinnt die Einzelmolekül-Sequenzierung an Dynamik?

Langlesungsplattformen lösen Strukturvarianten und Methylierungsmuster auf, die Standard-NGS möglicherweise übersieht, was zu einer CAGR von 22,85 % in diesem Technologiesegment führt.

Wie verändern Liquid Biopsies das Krebsmanagement?

Assays für zirkulierende Tumor-DNS ermöglichen die Überwachung minimaler Resterkrankung, helfen bei der Erkennung eines Rückfalls bis zu zwei Jahre früher als bildgebende Verfahren und unterstützen gleichzeitig Therapieanpassungen in Echtzeit.

Seite zuletzt aktualisiert am: