Globale Transkriptomics-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

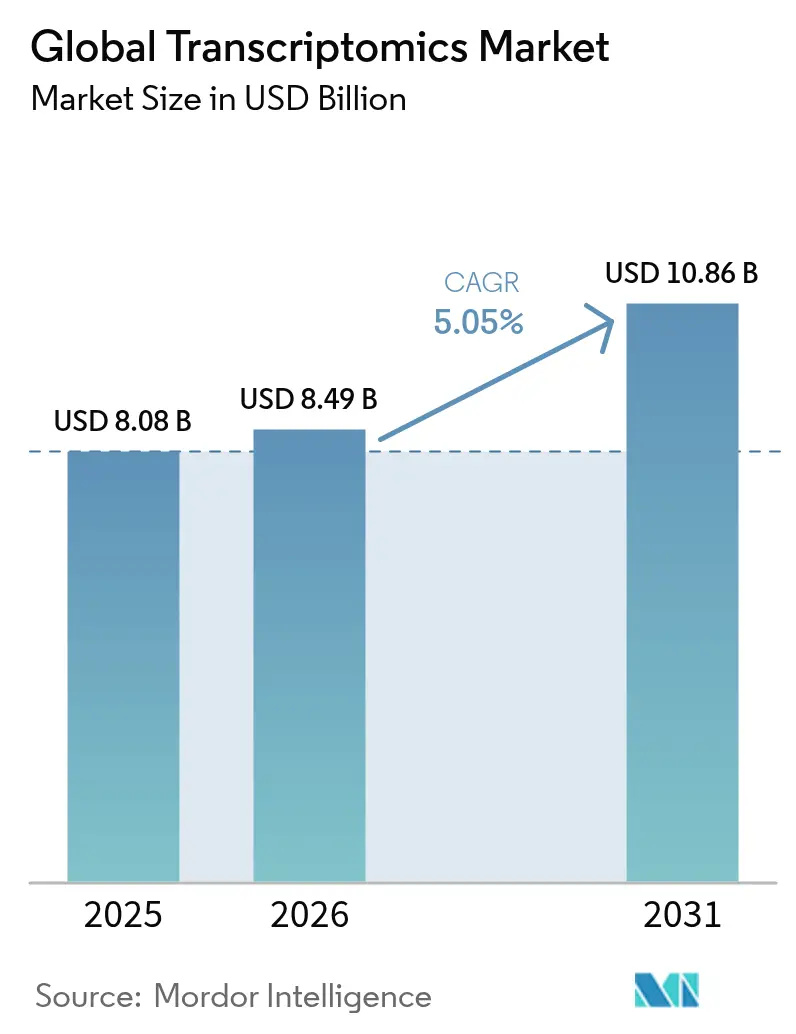

| Marktgröße (2026) | 8.49 Milliarden US-Dollar |

| Marktgröße (2031) | 10.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

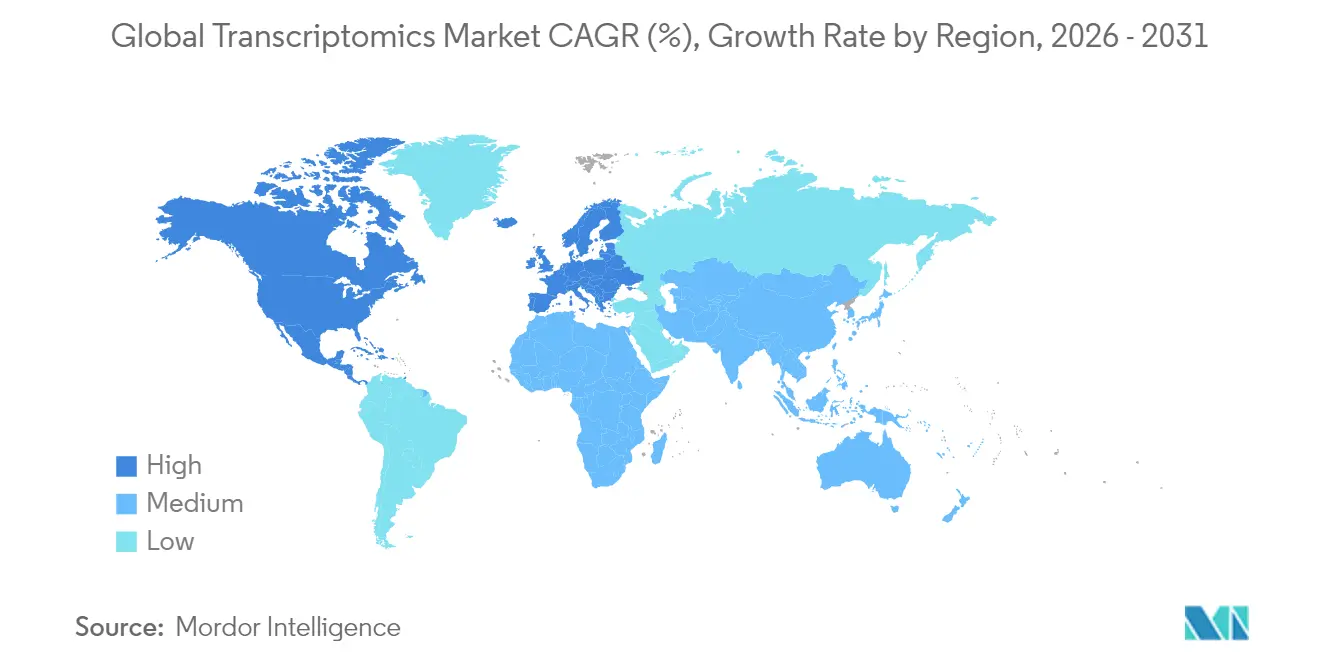

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

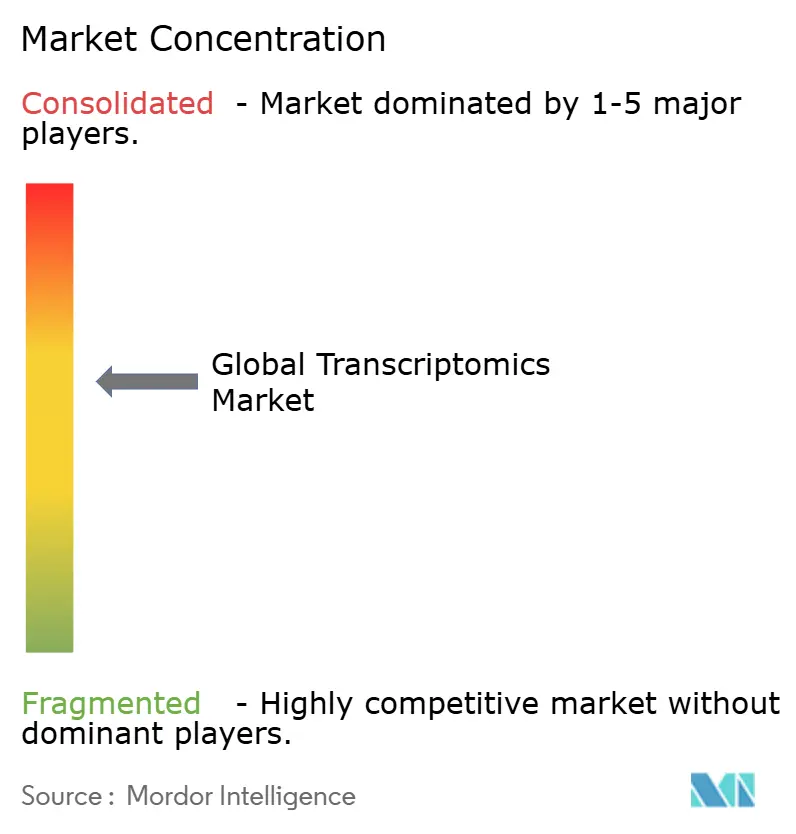

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Transkriptomics-Marktanalyse von Mordor Intelligence

Die Transkriptomics-Marktgröße wird voraussichtlich von USD 8,08 Milliarden im Jahr 2025 auf USD 8,49 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 USD 10,86 Milliarden erreichen. Das kurzfristige Wachstum resultiert aus der steigenden klinischen Nachfrage nach Genexpressionsprofilierung in den Bereichen Onkologie, Immunologie und seltene Erkrankungen, während die langfristige Expansion durch die Integration künstlicher Intelligenz (KI), Fortschritte bei der räumlichen Sequenzierung und eine breite Erstattungsübernahme vorangetrieben wird. Die Einzelzell-RNA-Sequenzierung (scRNA-seq) macht fast die Hälfte der aktuellen Umsätze aus, doch die räumliche Transkriptomics übertrifft alle anderen Technologien, da Labore den Kontext der Gewebearchitektur anstreben. Die ausgereiften Erstattungswege Nordamerikas sichern seine Führungsposition, während der asiatisch-pazifische Raum von staatlich geförderten Genomik-Initiativen und niedrigeren Kosten für klinische Studien profitiert. Strategische Akquisitionen, die Transkriptomics mit Proteomics und Metabolomics bündeln, signalisieren eine Marktverschiebung hin zu End-to-End-Präzisionsmedizinlösungen anstelle eigenständiger Expressionsplattformen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie erfasste die Einzelzell-RNA-Sequenzierung im Jahr 2025 einen Transkriptomics-Marktanteil von 46,78 %, während die räumliche Transkriptomics bis 2031 voraussichtlich mit einer CAGR von 6,32 % expandieren wird.

- Nach Produkt entfielen Verbrauchsmaterialien und Reagenzien im Jahr 2025 auf 53,74 % der Transkriptomics-Marktgröße; Instrumente verzeichnen eine CAGR von 6,55 %.

- Nach Anwendung hielt die Wirkstoffforschung im Jahr 2025 einen Umsatzanteil von 41,02 %, während die Biomarker-Identifizierung bis 2031 mit einer CAGR von 6,89 % wachsen soll.

- Nach Endnutzer beanspruchten akademische und Forschungseinrichtungen im Jahr 2025 einen Anteil von 43,32 % an der Transkriptomics-Marktgröße, während Pharma- und Biotechnologieunternehmen die schnellste CAGR von 6,82 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Transkriptomics-Marktanteil von 44,96 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Transkriptomics-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von RNA-Seq-Plattformen | +1.2% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Ausweitung der transkriptomics-basierten Wirkstoffforschung | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cloud-native KI-Pipelines demokratisieren die groß angelegte transkriptomische Datenanalyse | +1.0% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Belastung durch chronische Krankheiten und Nachfrage nach Präzisionsdiagnostik | +1.5% | Global, mit höchster Auswirkung in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Entstehung räumlicher und Einzelzell-Transkriptomics | +0.9% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Agrar-Genomik- Programme in nahrungsmittelunsicheren Regionen | +0.4% | Subsahara- Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von RNA-Seq-Plattformen

Klinische Labore integrieren zunehmend RNA-Sequenzierungs-Workflows nach den FDA-Zulassungen von 2024 für Assays wie TruSight Oncology Comprehensive, was Erstattungssicherheit schafft und die Plattformakzeptanz beschleunigt [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "TruSight Oncology Comprehensive Zulassung," fda.gov. Langlesende Technologien von Oxford Nanopore und Pacific Biosciences haben die Erkennung von Spleißvarianten gelöst und berichten von einer mittleren Lesegenauigkeit von 98,8 % für die direkte RNA-Sequenzierung. Die Umsätze aus der klinischen Sequenzierung übertrafen 2023 erstmals die Forschungsnutzung, was die Hersteller dazu veranlasst, Automatisierung und Interpretationssoftware statt Durchsatz in den Vordergrund zu stellen. Die Verschiebung erhöht die Qualitätskontrollanforderungen, erschließt aber gleichzeitig Premiumpreise und stärkt ein wiederkehrendes Verbrauchsmaterialmodell, das das nachhaltige Wachstum des Transkriptomics-Marktes unterstützt.

Ausweitung der transkriptomics-basierten Wirkstoffforschung

Pharmaunternehmen setzen Multi-Omics-KI ein, um scRNA-seq-Daten nach Wirkstoffzielen zu durchsuchen und Entwicklungszeiträume zu verkürzen; der Ansatz von Recursion Pharmaceuticals ist exemplarisch für diesen Trend. Die räumliche Transkriptomics fügt Mikroumgebungskontext hinzu, der für die Onkologieforschung entscheidend ist, und die FDA-Leitlinien ihrer Omics Days-Konferenz 2024 klärten Biomarker-Validierungswege und regten Investitionen an. Die daraus resultierenden Translationsstudien überführen Expressionsbiomarker schneller von der Entdeckung in pivotale Studien und steigern die Nachfrage nach Hochdurchsatz-Sequenzierungsreagenzien.

Steigende Belastung durch chronische Krankheiten und Nachfrage nach Präzisionsdiagnostik

Flüssigbiopsie-Plattformen kombinieren nun zirkulierende Tumor-RNA mit DNA-Mutationspanels zur Echtzeit-Krankheitsüberwachung; Foundation Medicine's Liquid CDx erhielt 2024 eine erweiterte Zulassung. Die molekulare Testinfrastruktur aus der COVID-19-Pandemie ist weiterhin vorhanden und erleichtert die Einführung transkriptomischer Assays in Krankenhäusern in den Bereichen Onkologie und Kardiologie. Point-of-Care-Nanopore-Geräte liefern Genexpressionsergebnisse in abgelegenen Umgebungen und helfen Gesundheitssystemen, chronische Erkrankungen proaktiv zu managen und nachgelagerte Behandlungskosten zu senken.

Entstehung räumlicher und Einzelzell-Transkriptomics

Räumliche Methoden wechselten von der Forschung zur klinischen Validierung, als Illumina 2025 eine hochdichte Plattform einführte, die Millionen von Zellen pro Objektträger profiliert. KI-gestützte Mustererkennung kartiert zelluläre Interaktionsnetzwerke und enthüllt Krankheitswege, die bei der Massenanalyse unsichtbar bleiben. Sinkende Kosten pro Zelle demokratisieren den Zugang für kleinere Zentren, vertiefen die Nutzerbasis und stärken den für den Transkriptomics-Markt wichtigen Umsatzstrom aus Verbrauchsmaterialien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Plattform- und Verbrauchsmaterialkosten | -1.1% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Bioinformatik- Qualifikationslücke und Komplexität der Datenverarbeitung | -0.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutz- und klinische Validierungsvorschriften | -0.6% | EU, Nordamerika, mit Auswirkungen auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei Einzelzell-Reagenzien | -0.4% | Global, mit Fertigung konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Plattform- und Verbrauchsmaterialkosten

Ein scRNA-seq-Lauf kostet zwischen USD 3.170 und USD 25.540, was Forschungsstipendien belastet und kleine klinische Labore abschreckt. Verbrauchsmaterialien übersteigen die Instrumentenkosten über die Lebensdauer einer Plattform, doch der begrenzte Wettbewerb unter den Lieferanten verlangsamt den Preisrückgang. Neue Marktteilnehmer wie Element Biosciences und Ultima Genomics versprechen kostengünstigere Chemikalien, doch eine breite Einführung ist noch zwei Jahre entfernt. Leasing- und Servicemodelle helfen, Investitionsausgaben auszugleichen, erhöhen jedoch die Lebenszykluskosten und verringern die Workflow-Flexibilität.

Bioinformatik-Qualifikationslücke und Komplexität der Datenverarbeitung

Mehrschichtige Expressionsdatensätze erfordern Fachwissen, das Biologie, Statistik und Informatik umfasst – Fähigkeiten, die außerhalb führender Zentren selten sind [2]Nationales Zentrum für Biotechnologie-Informationen, "Einzelzell-Transkriptomics-Datenbanken," ncbi.nlm.nih.gov . Automatisierte Cloud-Pipelines senken die Einstiegshürden, doch viele Kliniker misstrauen undurchsichtigen Algorithmen für diagnostische Entscheidungen. Universitäten haben Schwierigkeiten, Lehrpläne an das Tempo der sich entwickelnden Methoden anzupassen, was die Gehälter in die Höhe treibt und großen städtischen Zentren ein Talentmonopol verschafft, das die breitere Durchdringung des Transkriptomics-Marktes verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Einzelzell-Sequenzierung steht vor räumlicher Herausforderung

Die Einzelzell-RNA-Sequenzierung hielt im Jahr 2025 einen Transkriptomics-Marktanteil von 46,78 % und unterstreicht damit ihre Rolle bei der Auflösung zellulärer Heterogenität, die Massenmethoden übersehen. Die Reife des Segments lenkt Innovationen auf Workflow-Durchsatz und Kostensenkung um, während räumliche Plattformen eine CAGR von 6,32 % verzeichnen, da Labore den Kontext der Gewebestruktur anstreben.

Der Transkriptomics-Markt neigt weiterhin zu multimodalen Lösungen, die scRNA-seq mit räumlichem Barcoding verbinden und Erkenntnisse verbessern, ohne die Auflösung zu opfern. Langlesende Chemikalien erfassen komplexe Isoformen und erweitern den Umfang onkologischer und neurologischer Studien. Obwohl Microarrays an Bedeutung verlieren, behauptet die quantitative PCR ihren Platz bei schnellen, niedrig-plexen Assays. Anbieter balancieren daher ihre Portfolios zwischen hochinformativen Entdeckungswerkzeugen und gezielten klinischen Panels, um vielfältige Umsatzströme zu sichern.

Nach Produkt: Umsatzmodell für Verbrauchsmaterialien treibt wiederkehrendes Wachstum

Verbrauchsmaterialien generierten im Jahr 2025 53,74 % der Transkriptomics-Marktgröße und unterstreichen die Stärke eines Rasierer-Klingen-Modells, das wiederkehrende Cashflows sichert. Die Instrumentenverkäufe verlangsamten sich, da die Kernfunktionen bei den Anbietern konvergierten, was nur ein Wachstum von 6,55 % ergab.

Software- und Analysedienstleistungsumsätze beschleunigen sich mit zunehmender Datenkomplexität und ermöglichen es spezialisierten Anbietern, Wert jenseits von Nasslab-Reagenzien zu erfassen. Cloud-native Pipelines demokratisieren fortgeschrittene Bioinformatik, doch Premiumpreise für klinisch zugelassene Kits halten die Margen hoch. Da die installierte Instrumentenbasis die führenden Forschungszentren sättigt, wenden sich Verbrauchsmaterialanbieter Schwellenmärkten und mittelgroßen Krankenhäusern zu und passen Kitgrößen und Preispunkte an lokale Budgets an.

Nach Anwendung: Führungsrolle der Wirkstoffforschung weicht dem Wachstum der Diagnostik

Die Wirkstoffforschung erzielte 2025 einen Umsatzanteil von 41,02 %, doch die CAGR von 6,89 % der Biomarker-Identifizierung bis 2031 signalisiert eine Verschiebung hin zur diagnostischen Anwendung. Frühe RNA-Signaturen leiten nun Patientenauswahlkriterien und senken die Misserfolgsquoten bei klinischen Studien.

Hohe regulatorische Klarheit ermutigt kommerzielle Labore, Expressionspanels für minimale Resterkrankung und Immun-Checkpoint-Reaktion einzuführen. Die auf die Landwirtschaft ausgerichtete Transkriptomics gewinnt durch CRISPR-gestützte Pflanzenverbesserungsprojekte unter der Leitung des US-amerikanischen Landwirtschaftsministeriums an Dynamik und diversifiziert den Transkriptomics-Markt über biomedizinische Grenzen hinaus. Umweltüberwachung und Forensik entstehen als Nischenanwendungen, die die Reichweite der Technologie erweitern.

Nach Endnutzer: Akademische Einrichtungen führen trotz Pharma-Beschleunigung

Akademische und Forschungseinrichtungen hielten im Jahr 2025 43,32 % der Transkriptomics-Marktgröße, was die anhaltende öffentliche Förderfinanzierung widerspiegelt. Das Wachstum verlangsamt sich jedoch, da die Budgets stagnieren, während Pharma- und Biotechnologieunternehmen eine CAGR von 6,82 % verzeichnen, indem sie Transkriptomics mit der Pipeline-Produktivität verknüpfen.

Klinische Labore expandieren rasch, sobald sich die Erstattungswege stabilisieren, und verlagern die Testvolumenverteilung hin zu patientenzentrierten Assays. Auftragsforschungsorganisationen bieten schlüsselfertige Sequenzierung und Analyse an und ermöglichen es kleineren Biotechnologieunternehmen, ohne kapitalintensive Infrastruktur zu konkurrieren. Regierungsbehörden skalieren auch die transkriptomische Überwachung für die Überwachung der öffentlichen Gesundheit und erweitern die Endnutzerbasis.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Transkriptomics-Marktanteil von 44,96 %, gestützt durch reichlich Risikokapital, dichte Biopharma-Cluster und FDA-Begleitdiagnostikwege, die die klinische Validierung fördern. Öffentlich-private Partnerschaften wie das Cancer Moonshot-Programm unterstützen groß angelegte Expressionsatlasprojekte und halten die inländische Nachfrage nach Verbrauchsmaterialien hoch. Kanada nutzt ein Einzahler-System für bevölkerungsweite Genexpressionsstudien, während Mexiko durch niedrigere Kosten und steigende Aktivität bei klinischen Studien Investitionen in die Auftragsfertigung anzieht.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 7,05 %, angetrieben durch Chinas milliardenschwere Präzisionsmedizin-Förderprogramme und Japans frühe Einführung räumlicher Omics-Diagnostik. Indiens Auftragsforschungsökosystem verbindet riesige Patientenpools mit kosteneffizienten Studien, die zunehmend transkriptomische Endpunkte einschließen. Das staatlich finanzierte Programm Genomics Australia fördert translationale Omics-Kooperationen und überführt akademische Durchbrüche in kommerzielle Assays. Unterschiedliche regulatorische Rahmenbedingungen bleiben sowohl Chance als auch Hindernis, wobei einige Märkte beschleunigte Zulassungen anbieten und andere eine verlängerte lokale Validierung verlangen.

Europa hält eine starke Grundlagenforschungsleistung durch Projekte wie Genome of Europe aufrecht, doch strenge Datenschutz-Grundverordnung (DSGVO)-Regeln verlängern den Weg zur klinischen Anwendung für neuartige Diagnostika. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Testvolumina, unterstützt durch etablierte Erstattungscodes. Kleinere Länder wie die Schweiz und die Niederlande sind auf hochinformative Einzelzellanalytik und Plattformintegrationsberatung spezialisiert. Post-Brexit-Kooperationsrahmen gewährleisten den weiteren Datenaustausch und bewahren die kohärente Forschungs- und Entwicklungslandschaft der Region.

Regulatorisches Umfeld

Die Regulierung der Transkriptomik umfasst die klinische Diagnostikaufsicht, nichtklinische Einreichungsstandards und wachsende Qualitätsanforderungen im Bereich der Multi-Omics. In den Vereinigten Staaten übt die FDA die Geräteaufsicht über Tests zur Genexpressionsprofilierung durch Leitlinien zu Class II Special Controls für Systeme zur Brustkrebsprognose aus, welche die analytische Validierung, Kennzeichnung und Leistungsanforderungen für transkriptomische IVDs prägen, die bei klinischen Entscheidungen eingesetzt werden. In Europa unterliegen klinische transkriptomische Assays neben strengen Datenschutz- und Nachweisanforderungen, einschließlich der DSGVO, auch den Erwartungen der zentralisierten Arzneimittelbewertung, wenn transkriptomische Biomarker in Entwicklungsprogrammen und Diskussionen über Companion Diagnostics auftreten.

Im Jahr 2026 verschärfte die Normungsaktivität die validierungsbereiten Erwartungen an Workflows, die neben der Arzneimittelentwicklung und der Qualitätskontrolle von Biologika eingesetzt werden. Die Europäische Arzneibuchkommission veröffentlichte Ausgabe 12.1, allgemeines Kapitel 2.6.41 zum NGS-basierten Nachweis unbeabsichtigter Viren, wodurch Methodenkontrollen gestärkt wurden, die sequenzierungsgestützte QC-Umgebungen beeinflussen können, die auf RNA-Workflows beruhen. Auch die ISO trieb die Multi-Omics-Standardisierung voran, indem sie DIS 24934 für Qualitätskontrolle und Datenintegration im Bereich Multi-Omics registrierte und ISO/CD 25379-2 für NGS-Workflows bei der Untersuchung menschlicher RNA weiterentwickelte, was Anbieter und Dienstleistungslabore zu stärker harmonisierten Praktiken bei der präanalytischen Handhabung, Bibliotheksvorbereitung und Berichterstattung drängt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Transkriptomik beginnt mit spezialisierten vorgelagerten Inputs (Enzyme, Nukleotide, barcodierte Oligonukleotide, magnetische Beads und Kunststoffe), die an Kit-Entwickler und Reagenzienformulierer geliefert werden, und geht dann zur nachgelagerten Fertigung von Verbrauchsmaterialien für Probenvorbereitung und Bibliotheksvorbereitung über, die wiederkehrende Umsätze stützen. Nachgelagert kombinieren Plattformanbieter Instrumente (Sequenzierer, Einzelzell- und räumliche Systeme sowie Automatisierung), Software und bioinformatische Pipelines und verkaufen über Direktkanäle an große Biopharma- und akademische Zentren oder über Distributoren- und Kanalpartnermodelle für kleinere Labore. Für die klinische Erbringung von Dienstleistungen beeinflussen Torwächterschritte wie die CLIA-Zertifizierung und die ISO 15189-Akkreditierung die Kaufentscheidungen für regulierte Tests und Validierungsanalysen.

Das Lieferrisiko konzentriert sich auf die Herstellung von Enzymen mit hohen Eintrittsbarrieren und temperaturempfindliche Reagenzien, wobei sich die Lieferzeiten für Bibliotheksvorbereitungskits auf 4-8 Wochen verlängern können und die Kühlkettenleistung Einzelzell-Workflows einschränken kann. Die Wertschöpfung verschiebt sich weiterhin in Richtung integrierter Analyse, da die Qualifikationslücke im Bereich Bioinformatik die klinische Kommerzialisierung verlangsamt, was die Nachfrage nach validierten Pipelines und automatisierten Interpretationsebenen erhöht. Plattform-Ökosysteme expandieren zudem weiter durch Upgrades im Bereich räumlicher Fähigkeiten, einschließlich der Aktualisierungen von Bruker im Februar 2026 rund um CosMx-Ganztranskriptom-Inhalte und KI-basierte Segmentierungsergänzungen zu seiner AtoMx SIP-Umgebung, was die Verschiebung hin zu gebündelten Angeboten aus Nasslabor plus Analytik anstelle eigenständiger Kits verstärkt.

Wettbewerbslandschaft

Der Transkriptomics-Markt zeigt eine moderate Konsolidierung, da Sequenzierungsunternehmen ihre Portfolios durch Fusionen und vertikale Integration erweitern. Illuminas USD 350 Millionen schwerer SomaLogic-Deal und Thermo Fishers USD 3,1 Milliarden schwere Olink-Akquisition veranschaulichen die Hinwendung zu Multi-Omics-Ökosystemen, die RNA-, Protein- und räumliche Daten bündeln. Diese Schritte erhöhen die Wechselkosten für Kunden, die zunehmend Komplettlösungen bevorzugen, die von der Probenvorbereitung bis zur KI-gestützten Berichterstattung reichen.

Aufstrebende Herausforderer wie Element Biosciences und Ultima Genomics erregen Aufmerksamkeit mit kostengünstigeren Chemikalien und innovativen Sequenzierung-durch-Synthese-Varianten und zwingen die etablierten Anbieter, Preise und Reagenzformate zu überdenken. Roches Sequenzierung-durch-Expansion-Technologie tritt 2025 in die Pilotphase ein und verspricht höhere Lesegenauigkeit bei klinischem FFPE-Gewebe. Der Wettbewerbsfokus verlagert sich vom maximalen Durchsatz hin zu Benutzerfreundlichkeit, Automatisierung und integrierten Analysen, die Bioinformatik-Engpässe beseitigen.

Die Positionierung im Bereich des geistigen Eigentums bleibt entscheidend; Illumina verteidigt weiterhin Kernpatente zur Brückenamplifikation, während Neueinsteiger diese umgehen. Chancen im weißen Bereich liegen bei Point-of-Care-Geräten, cGMP-konformer Automatisierung für die Qualitätskontrolle der Zelltherapie und Echtzeit-KI-Interpretations-Dashboards. Anbieter, die Datensicherheit im Rahmen globaler Datenschutzrahmen gewährleisten können, haben einen Vorteil, da grenzüberschreitende genomische Kooperationen zunehmen.

Globale Transkriptomics-Branchenführer

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Merck KGaA

GE Healthcare

Bio-Rad Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Normungs- und klinische Validierungsinfrastruktur schaffen klaren Freiraum für Anbieter, die Transkriptomik in auditfähige Workflows verpacken können. CEN/TS 17981-2:2024 legt technische Spezifikationen für NGS-Workflows fest, die sich auf menschliche RNA von der Voruntersuchung bis zur Bioinformatik konzentrieren, und unterstützt Möglichkeiten für Kit-Hersteller, Softwareanbieter und Dienstleister, Produkte auf eine gemeinsame Workflow-Spezifikation abzustimmen, statt auf maßgeschneiderte, labor-spezifische Methoden. Parallel dazu erhöht die ISO-Aktivität im Jahr 2026, einschließlich DIS 24934 für Qualitätskontrolle im Bereich Multi-Omics und der Entwicklungsschiene für ISO/CD 25379-2 zur Untersuchung menschlicher RNA, die Nachfrage nach referenzierbaren QC-, Dokumentations- und Datenintegrationsfähigkeiten, die standortübergreifende Einsätze unterstützen.

Klinische Translation und groß angelegte Kohortenprogramme erweitern Anwendungsfälle, in denen die Transkriptomik bei Reproduzierbarkeit, Durchlaufzeit und sicherer Analytik konkurriert. Die Aufsichtsrahmen der US-FDA für Tests zur Genexpressionsprofilierung und EU-Pfade unter der IVDR treiben Investitionen in Richtung validierter Bioinformatik, nachvollziehbarer Datenverarbeitung und kontrollierter Automatisierung vom Probe bis zum Bericht, Bereiche, die Anbieter begünstigen, die Verbrauchsmaterialien mit Software und Dienstleistungen kombinieren. Bevölkerungsweite Biobank- und Präzisionsmedizin-Initiativen untermauern zudem die Beschaffung von Multi-Omics-Messungen und Analytik-Stacks, wie die Zusammenarbeit von Thermo Fisher im April 2026 mit dem singapurischen PRECISE-SG100K-Programm zeigt, das integrierte Proteomikplattformen neben einer breiteren Omics-Forschungsinfrastruktur einsetzt, was die Nachfrage nach interoperablen, multi-omics-ausgerichteten Workflows unterstützt, die transkriptomische Komponenten enthalten.

Aktuelle Branchenentwicklungen

- Juni 2026: Merck KGaA schloss eine endgültige Vereinbarung zur Übernahme von Bio-Techne Corporation für 11,3 Milliarden USD. Der Deal zielt auf erweiterte Fähigkeiten bei Life-Science-Tools in den Bereichen Multi-Omics, räumliche Biologie und Präzisionsdiagnostik ab. Konsolidierung in diesem Ausmaß kann die Anbieterauswahl für Transkriptomik-Workflows durch breitere gebündelte Portfolios und größere Fertigungsreichweite verändern.

- April 2026: Roche gab eine endgültige Fusionsvereinbarung zur Übernahme von SAGA Diagnostics bekannt und zur Integration seiner tumorinformierten Plattform für molekulare Resterkrankung in Foundation Medicine. Die Fusion stärkt Roches Position bei Liquid Biopsy und Onkologietests, wo Genexpressions- und RNA-abgeleitete Signale DNA-basierte Messwerte ergänzen. Die Integration in eine etablierte klinische Diagnostikmarke unterstützt die breitere Übernahme transkriptomiknaher Assays in regulierten Umgebungen.

- Mai 2024: Bruker übernahm NanoString Technologies für 392,6 Millionen USD und fügte die Produktlinien AtoMx, nCounter, GeoMx und CosMx hinzu. Die Übernahme erweiterte Brukers installierte Basis und Menütiefe bei räumlicher und Expressionsprofilierung und schuf ein stärker vertikal integriertes Angebot von Instrumenten bis zu Assays. Das erweiterte Portfolio erhöhte den Wettbewerbsdruck auf andere Anbieter räumlicher Transkriptomik und digitaler Pathologie-naher Plattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Transkriptomik als der Umsatz erfasst, der aus Tools und Dienstleistungen zur Messung und Interpretation der RNA-Expression generiert wird, einschließlich Sequenzierungs- und Array-Workflows, zugehöriger Reagenzien, Instrumente, Software und Analysedienstleistungen, die in Forschung und klinisch orientierten Umgebungen eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen allgemeine Laborkunststoffe, reine Datenspeicherung ohne Analysefunktion und angrenzende Omics-Kits wie Proteomik oder Metabolomik aus.

Übersicht der Segmentierung

- Nach Technologie

- Microarray

- Echtzeit-quantitative PCR (qPCR)

- Sequenzierung der nächsten Generation (RNA-Seq)

- Einzelzell-RNA-Seq

- Räumliche Transkriptomics

- In-situ-Hybridisierung und andere Methoden

- Nach Produkt

- Verbrauchsmaterialien und Reagenzien

- Instrumente

- Software und Dienstleistungen

- Nach Anwendung

- Wirkstoffforschung und -entwicklung

- Diagnostik und Krankheitsprofilierung

- Biomarker- und Zielidentifizierung

- Landwirtschaft und Pflanzenwissenschaft

- Sonstige

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Pharma- und Biotechnologieunternehmen

- Klinische und diagnostische Labore

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des realen Nachfragekontexts für Transkriptomik und bildet dann ab, wie sich diese Nachfrage in Ausgaben für Instrumente, Verbrauchsmaterialien, Software und Dienstleistungen übersetzt. Wir bezogen uns auf öffentliche Quellen wie die Förderdatenbanken der National Institutes of Health, die Ressourcen des National Center for Biotechnology Information (NCBI) für Sequenzierungs- und Expressionsdatenbanken sowie die Weltgesundheitsorganisation für Signale zur Krankheitslast, die Forschungsprioritäten prägen.

Um nicht auf einen einzigen Datenstrom angewiesen zu sein, prüften wir auch Quellen wie die US-amerikanische Food and Drug Administration für diagnostik- und testbezogene Signale, die OECD und die Weltbank für makroökonomische Indikatoren im Zusammenhang mit F&E-Intensität sowie von Fachkollegen begutachtete Zeitschriften, die Trends bei der Einführung von RNA-Sequenzierung, Microarrays und Einzelzell-Workflows berichten. Unternehmensmeldungen, Investorenpräsentationen und angesehene Wissenschaftspresse wurden verwendet, um Produktmix und Preisrichtung zu bestätigen. Bei Bedarf wurden kostenpflichtige Abonnements zur Unterstützung von Unternehmensfinanzdaten und Patentdatenbanken genutzt, um die Umsatzexposition und Innovationsaktivität gegenzuprüfen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden während der Arbeit zur Klärung und Validierung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Annahmen aus der Sekundärforschung zu Nutzung, Preisgestaltung und Kaufverhalten im gesamten Transkriptomik-Workflow zu überprüfen, insbesondere dort, wo öffentliche Daten nicht konsistent sind. Wir sprachen mit einer Mischung aus Produkt- und Vertriebsverantwortlichen, Laborleitern und beschaffungsnahen Funktionen in APAC, EMEA und Amerika, sodass unser Modell Unterschiede in Finanzierungszyklen, Plattformmix und Auslagerung von Dienstleistungen widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 38 % | EMEA: 34 % |

| Kleinere Akteure: 17 % | Manager: 47 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Die Dimensionierung basiert auf einer Top-Down- und Bottom-Up-Logik, wobei die Top-Down-Sicht die Ausgaben rekonstruiert, indem sie RNA-Sequenzierungs- und Genexpressions-Workflow-Volumina mit typischem Reagenzienverbrauch, Instrumentenplatzierungen und Auslagerungsraten von Dienstleistungen nach Region verknüpft. Diese Summen werden dann durch selektive Bottom-Up-Näherungen bestätigt, wie etwa die Erfassung durchschnittlicher Verkaufspreisspannen für wichtige Verbrauchsmaterialien und Instrumente, die Gegenprüfung von Preisbändern für Dienstleistungen und die Aggregation einer Reihe von Anbieter- und Kanalindikatoren, um zu prüfen, ob der implizite Umsatzpool realistisch ist.

Wichtige Eingaben, die das Modell prägen, umfassen Sequenzierungslaufvolumina und Trends bei der installierten Basis, die Mixverschiebung zwischen NGS, Microarrays und qPCR-basierter Expression, durchschnittliche Verbrauchsmaterialien pro Probe, den Dienstleistungsanteil an der Datenanalyse und die Preisentwicklung mit steigendem Durchsatz. Wenn eine länderspezifische Aufteilung schwer zu beobachten ist, verwenden wir Proxy-Indikatoren wie die Richtung der Forschungsförderung, Signale zur Einführung klinischer Tests und die Intensität akademischer Labore, und normalisieren dann auf regionale Gesamtwerte.

Für die Prognose wird eine Szenarioanalyse angewendet und dann an einen exponentiellen Glättungstrend der Kernnachfrageindikatoren verankert. Es wird angenommen, dass sich die Akzeptanz stetig entwickelt, wobei nach größeren Plattformzyklen Sprünge möglich sind. Annahmen werden mit Interview-Feedback zu Budgetausblick, Beschaffungszeitpunkt und erwarteten Preisbewegungen überprüft, damit der Wachstumspfad praktisch und erklärbar bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Schritte überprüft, damit offensichtliche Fehler nicht in die Endsummen übernommen werden. Wir vergleichen die resultierenden Marktwerte mit unabhängigen Signalen wie der Richtung der F&E-Förderung, der Dynamik der Instrumentenlieferungen und Veränderungen bei der Auslagerung von Dienstleistungen und untersuchen dann größere Abweichungen vor der endgültigen Freigabe.

Wenn Anomalien auftreten, werden die Eingaben überprüft und ausgewählte Experten erneut kontaktiert, um zu bestätigen, ob die Änderung real oder modellbedingt ist. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Preisgestaltung, Akzeptanz oder regionale Nachfrage verändern können. Vor der Lieferung wird der jüngste Durchlauf abgeschlossen, damit Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren Eingaben erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Transkriptomik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Transkriptomik können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema beschreiben, da der erfasste Umfang, der Zeitpunkt der Währungsumrechnung und die Art und Weise, wie die Preisgestaltung im Zeitverlauf fortgeschrieben wird, nicht einheitlich gehandhabt werden. Unterschiede ergeben sich auch daraus, wie streng Dienstleistungen einbezogen werden, wie Einzelzell- oder klinische Anwendungsfälle behandelt werden und ob die Schätzung nach größeren Finanzierungs- oder Instrumentenzyklusänderungen aktualisiert wird.

In dieser Studie ist der Aktualisierungszyklus an neue Preisüberprüfungen und die Neuvalidierung der Aufteilung zwischen Verbrauchsmaterial-Verbrauch, Instrumentennachfrage und ausgelagerter Analyse gekoppelt, was auch die Abweichung von einem Jahr zum nächsten verringert, wenn sich Wechselkurse ändern. Der Zeitpunkt der Währungsumrechnung wird für das Basisjahr konsistent gehalten, und die ASP-Logik wird durch beobachtete Verschiebungen im Workflow-Mix eingeschränkt, eine Reihe von Kontrollen, die von Mordor Intelligence angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,49 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 9,17 Milliarden USD (2026) | Verwendet eine andere Basisjahr-Rahmung (2025 als Basis) und wendet oft eine schnellere Preisentwicklung für Hochdurchsatz-Sequenzierung an, was den Wert für 2026 anheben kann, wenn er über Regionen hinweg gemischt wird. |

| Branchenverlag B | 7,74 Milliarden USD (2024) | Verankert auf einem früheren Jahr und kann einen breiteren Dienstleistungsbereich einbeziehen, ohne die Aufteilung zwischen Instrumenten und Verbrauchsmaterialien für spätere Änderungen im Workflow-Mix erneut zu prüfen, was den Ausgangswert verschieben kann. |

Die Tabelle zeigt, dass sich der Großteil der Spanne durch Zeitpunkt und die Art und Weise, wie Preisgestaltung und Dienstleistungen behandelt werden, erklären lässt, statt durch eine völlig andere Sicht der Nachfrage. Wenn das Basisjahr, der Zeitpunkt der Währungsumrechnung und die Prüfungen auf Workflow-Ebene konsistent gehalten werden, lässt sich die resultierende Marktgröße leichter auf klare Treiber zurückführen und auf wiederholbare Weise aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Transkriptomics-Markt?

Die Transkriptomics-Marktgröße erreichte im Jahr 2026 USD 8,49 Milliarden und soll bis 2031 USD 10,86 Milliarden erreichen.

Wer sind die wichtigsten Akteure im globalen Transkriptomics-Markt?

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific, Merck KGaA, GE Healthcare und Bio-Rad Laboratories sind die wichtigsten Unternehmen, die im globalen Transkriptomics-Markt tätig sind.

Welche Region wächst am schnellsten im globalen Transkriptomics-Markt?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Technologie führt den Transkriptomics-Markt an?

Die Einzelzell-RNA-Sequenzierung führt mit einem Marktanteil von 46,78 %, obwohl die räumliche Transkriptomics mit einer CAGR von 6,32 % schneller wächst.

Seite zuletzt aktualisiert am: