Globale Marktgröße und Marktanteil für G-Protein-gekoppelte Rezeptoren (GPCR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

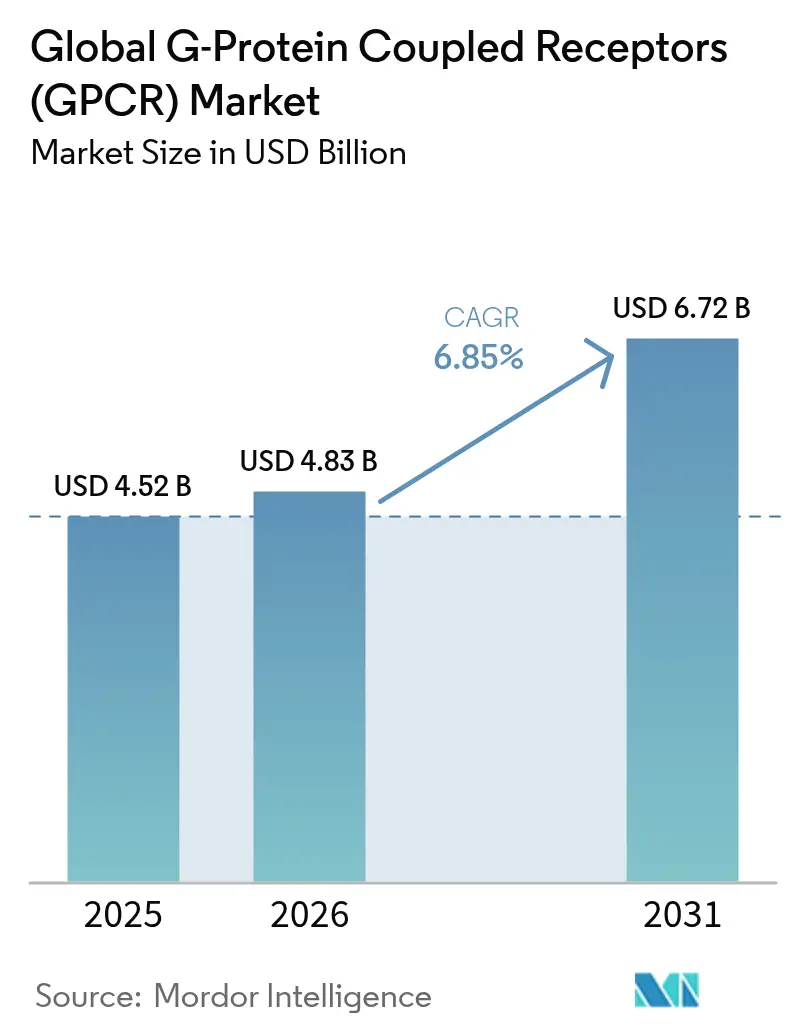

| Marktgröße (2026) | 4.83 Milliarden US-Dollar |

| Marktgröße (2031) | 6.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

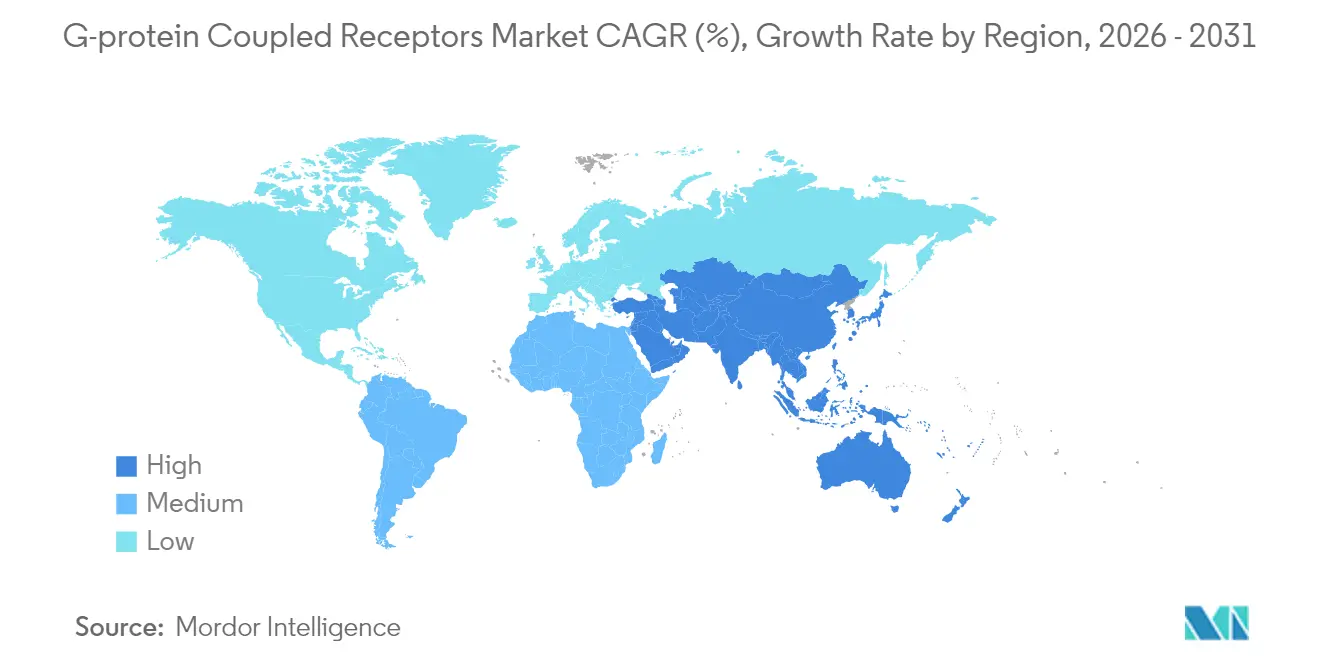

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für G-Protein-gekoppelte Rezeptoren (GPCR) von Mordor Intelligence

Die Marktgröße für G-Protein-gekoppelte Rezeptoren im Jahr 2026 wird auf 4,83 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,52 Milliarden USD, mit Projektionen für 2031 von 6,72 Milliarden USD, was einem Wachstum von 6,85 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Nutzung von strukturgeführtem Design auf Basis von AlphaFold2-Modellen erweitert das adressierbare Rezeptoruniversum, während orale Kleinmolekül-GLP-1-Programme den Risikokapitalfluss aufrechterhalten und neue Partnerschaftsstrukturen katalysieren. Nordamerikanische Sponsoren dominieren weiterhin die Einreichungen, doch Laboratorien im asiatisch-pazifischen Raum skalieren am schnellsten, da Regierungen Prüfungsstandards angleichen und translationale Infrastruktur subventionieren. Die Onkologie behält den größten therapeutischen Fußabdruck, aber kardiovaskuläre Projekte verzeichnen die stärkste Beschleunigung infolge allostrischer Entdeckungsdurchbrüche. Insgesamt profitiert der Markt für G-Protein-gekoppelte Rezeptoren von modularer Plattforminnovation, moderierter Wettbewerbsintensität und einem wachsenden Pool an erstklassigen Targets.

Wichtigste Erkenntnisse des Berichts

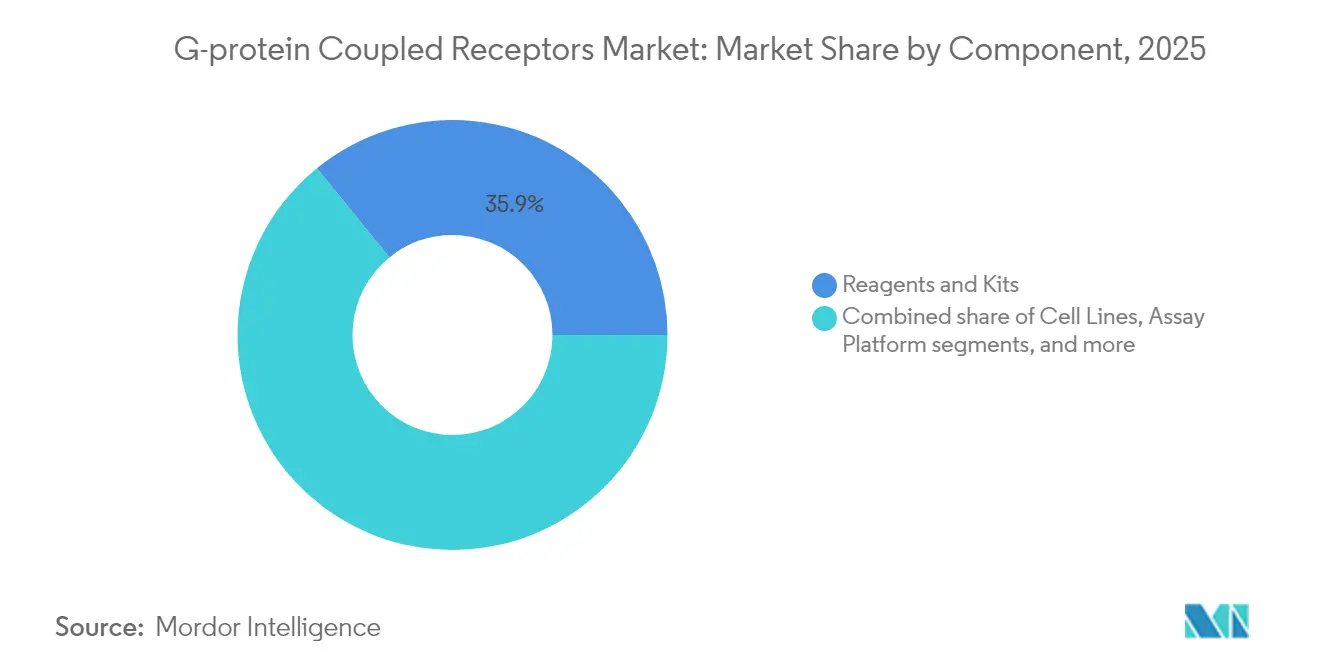

- Nach Komponente führten Reagenzien und Kits mit einem Marktanteil von 35,86 % am Markt für G-Protein-gekoppelte Rezeptoren im Jahr 2025, während Assay-Plattformen eine CAGR von 8,58 % bis 2031 verzeichnen.

- Nach Assay-Typ hielt die Kalziumdetektion im Jahr 2025 einen Umsatzanteil von 28,45 %, und cAMP-Assays werden voraussichtlich bis 2031 mit einer CAGR von 8,85 % wachsen.

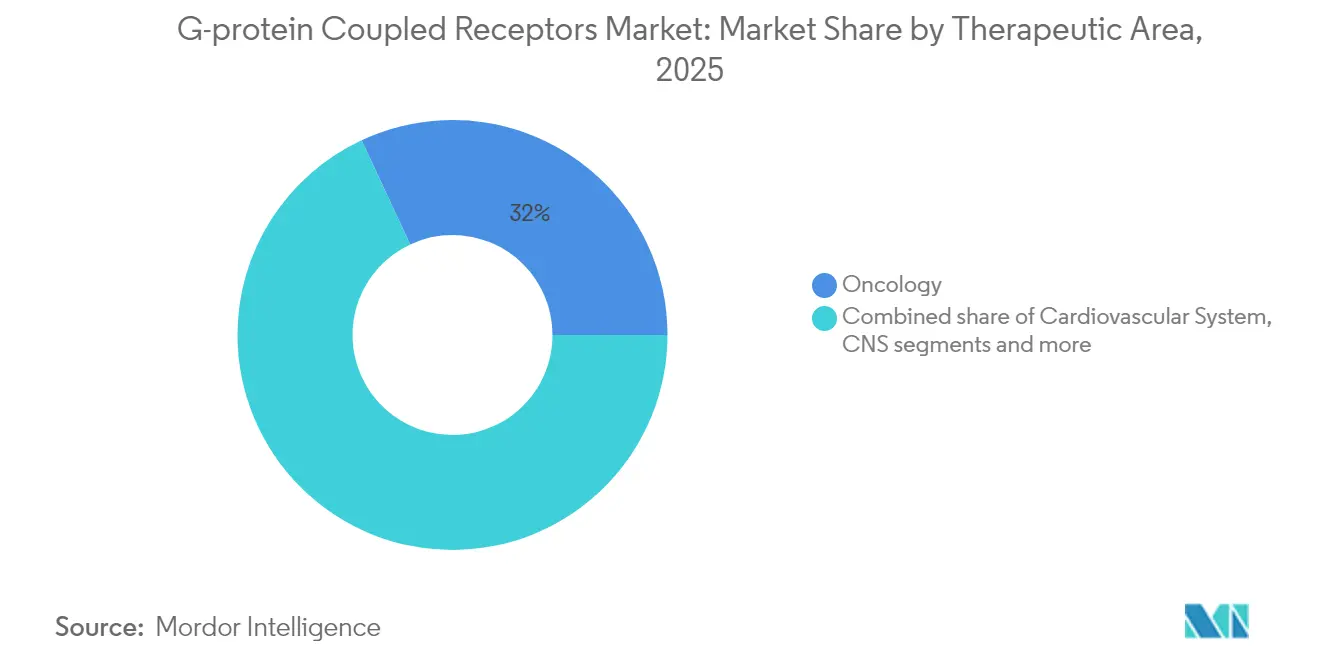

- Nach Therapiebereich entfiel auf die Onkologie im Jahr 2025 ein Anteil von 31,95 % an der Marktgröße für G-Protein-gekoppelte Rezeptoren; kardiovaskuläre Arzneimittel sind bereit, bis 2031 mit einer CAGR von 8,19 % zu steigen.

- Nach Endnutzer erfassten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 45,20 %; akademische und Forschungsinstitute verzeichnen mit einer CAGR von 8,53 % den schnellsten Schwung.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,10 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,69 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für G-Protein-gekoppelte Rezeptoren (GPCR)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von HTS-Plattformen für GPCR-Assays | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Ausgaben für die Arzneimittelentwicklung mit Fokus auf GPCRs | +1.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische und metabolische Erkrankungen | +1.2% | Global, mit höchster Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Expansion von Biologika und allostrischen Modulatoren | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestütztes strukturgeführtes GPCR-Modellieren | +0.9% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalboom bei oralen Kleinmolekül-GLP-1-Agonisten | +0.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von HTS-Plattformen für GPCR-Assays

Hochdurchsatz-Screening-Instrumente ersetzen manuelle Radioliganden-Methoden, da Sponsoren schnellere, markierungsfreie Auslesungen fordern, die den Umgang mit Isotopen überflüssig machen. Biolumineszenz-Resonanzenergietransfer-Sensoren verbessern die Empfindlichkeit weiter, indem sie Konformationsänderungen in Echtzeit erfassen, und impedanzbasierte Mikroelektroden-Arrays bieten einen nicht-invasiven Ersatz für elektrophysiologische Reaktionen mit einer Korrelation von 0,85 zu Patch-Clamp-Daten[1]Muhammad Fathul Ihsan, „Nicht-invasives hERG-Kanal-Screening auf Basis elektrischer Impedanztomographie und extrazellulärer Spannungsaktivierung (EIT–EVA),” Lab Chip, pubs.rsc.org. Anbieter-Roadmaps integrieren Robotik für die Mikro-Volumen-Dosierung und Cloud-Analysen, die Liganden-Treffer automatisch einordnen. Zusammen stärken diese Fortschritte den Markt für G-Protein-gekoppelte Rezeptoren als fruchtbaren Boden für Präzisionspharmakologie-Projekte.

Wachsende Ausgaben für die Arzneimittelentwicklung mit Fokus auf GPCRs

G-Protein-gekoppelte Rezeptoren (GPCRs) bilden die Grundlage für 36 % der zugelassenen Arzneimittel[2]David E. Gloriam, „GPCR-Arzneimittelentdeckung: Neue Wirkstoffe, Targets und Indikationen,” Nature Reviews Drug Discovery, nature.com, doch drei Viertel der Rezeptor-Subtypen verfügen noch immer über keine vermarkteten Arzneimittel, was anhaltende F&E-Mittelzuweisungen veranlasst. Diabetes- und Adipositas-Wirkstoffe allein erzielten 2024 einen Umsatz von nahezu 30 Milliarden USD, was das kommerzielle Potenzial bestätigt und Budgets auf orale Kleinmolekül-GLP-1-, Amylin- und Dualagonisten-Kandidaten lenkt. Structure Therapeutics veranschaulicht das Ausmaß mit 883,5 Millionen USD an Barmitteln, die für Phase-2b-GLP-1- und GIPR-Programme vorgesehen sind. Lizenzvereinbarungen spiegeln das Vertrauen der Investoren wider, wobei die Zusammenarbeit von Novo Nordisk mit Septerna auf bis zu 2,2 Milliarden USD für orale Adipositas-Pillen bewertet wird. Solche Kapitalflüsse stützen die kurzfristige Pipeline und festigen den Markt für G-Protein-gekoppelte Rezeptoren als strategische Priorität für große Pharmaunternehmen.

Zunehmende Belastung durch chronische und metabolische Erkrankungen

Die globale Diabetesprävalenz wird bis 2045 voraussichtlich 12,2 % erreichen, was die Nachfrage nach GPCR-modulierenden Therapien zur Regulierung von Glukose und Gewicht intensiviert. Eli Lillys oraler GLP-1-Kandidat Orforglipron senkte den HbA1c-Wert um bis zu 1,6 % und reduzierte das Gewicht in Phase-3-Studien um 7,3 kg[3]Eli Lilly and Company, „Lillys orales GLP-1, Orforglipron, zeigte statistisch signifikante Wirksamkeitsergebnisse und ein Sicherheitsprofil, das mit injizierbaren GLP-1-Arzneimitteln in einer erfolgreichen Phase-3-Studie übereinstimmt,” Eli Lilly and Company, investor.lilly.com, was die Wirksamkeit von Injektionsmitteln erreicht und eine patientenfreundliche Dosierung demonstriert. Über den Stoffwechsel hinaus eröffnen GPCR-Targets bei hypertensiven Nierenschäden und β-adrenerger kardiovaskulärer Signalübertragung neue Horizonte für das Management chronischer Erkrankungen. Diese epidemiologischen und klinischen Rückenwinde stützen die zweistellige Expansion der spätstufigen Pipelines im Markt für G-Protein-gekoppelte Rezeptoren.

Expansion von Biologika und allostrischen Modulatoren

Monoklonale Antikörper, Peptide und bitopische Liganden gewinnen an Bedeutung, da sie distale Rezeptortaschen binden, die Selektivität verbessern und die Off-Target-Toxizität senken. Die Zusammenarbeit von Nxera Pharma mit Antiverse nutzt In-silico-Antikörperdesign, um bisher schwer zugängliche GPCR-Epitope zu erschließen. Gleichzeitig hat die Strukturbiologie gezeigt, dass der allostrische Ligand AP8 FFAR1 über intrazelluläre Schleifenverschiebungen statt über helikale Umlagerungen aktiviert, was neue Chemiekampagnen inspiriert. Onkologieprogramme unterstreichen das Versprechen: GPRC5D-gerichtete bispezifische Antikörper werden in Studien für das multiple Myelom eingesetzt und unterstreichen die Rolle von Biologika bei der Diversifizierung des Marktes für G-Protein-gekoppelte Rezeptoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reinigungs- und Stabilitätsherausforderungen bei GPCRs | -1.2% | Global, mit höherer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Signalverzerrung erschwert das Assay-Design | -0.8% | Global, alle Forschungssegmente betreffend | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Assay-Plattformen | -0.7% | Schwellenmärkte und kleinere Forschungseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| IP-Clustering schränkt die Handlungsfreiheit ein | -0.5% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reinigungs- und Stabilitätsherausforderungen bei GPCRs

Membranproteine verlieren ihre native Konformation, sobald sie aus Lipid-Doppelschichten entfernt werden, was Kristallographie und biophysikalische Assays erschwert. Die Detergenzien-Solubilisierung entfernt häufig stabilisierende Lipide, was zur Einführung von Styrol-Maleinsäure-Copolymeren führt, die native Nanodiscs erhalten. Jüngste Innovationen befestigen Gα-mimetische Peptide an Chromatographie-Harz[4]Anthony D. Shumate, „Ein schneller, tag-freier Weg zur Reinigung funktioneller GPCRs,” Journal of Biological Chemistry, jbc.org, was eine tag-freie Isolierung aktiver Rezeptoren im präparativen Maßstab ermöglicht. Dennoch erfordert jeder GPCR-Subtyp maßgeschneiderte Thermostabilisierungszyklen, was die Plattformstandardisierung verzögert und kurzfristige Effizienzgewinne im Markt für G-Protein-gekoppelte Rezeptoren dämpft.

Komplexität der Signalverzerrung erschwert das Assay-Design

GPCRs können bevorzugt G-Protein-, β-Arrestin- oder G-Protein-unabhängige Signalwege auslösen, und verzerrte Agonisten können unterschiedliche klinische Ergebnisse liefern. Die Erfassung dieser Nuancen erfordert gemultiplexte Sensoren wie Split-TEV-Barcode-Reporter, die parallele Kaskaden gleichzeitig verfolgen. Selbst mit Lebendzelll-Biosensoren bleibt die Datenharmonisierung zwischen Laboratorien schwierig, was die Assay-Entwicklungszyklen verlängert. Auf Multi-Omik-Auslesungen trainierte maschinelle Lernklassifikatoren entstehen, doch Konsens-Benchmarks sind selten, was die weitverbreitete Einführung einschränkt und die Wachstumstrajektorie des Marktes für G-Protein-gekoppelte Rezeptoren mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen treiben Innovation trotz Reagenziendominanz voran

Reagenzien und Kits bildeten das Rückgrat der GPCR-Entdeckungsworkflows und repräsentierten im Jahr 2025 einen Marktanteil von 35,86 % am Markt für G-Protein-gekoppelte Rezeptoren, was die universelle Nachfrage nach Puffern, Liganden und Detektionschemikalien widerspiegelt. Automatisierte Flüssigkeitshandhabungsgeräte, Photonik-Lesegeräte und Impedanzmodule bilden die Plattformkategorie, die dank Miniaturisierung und cloud-vernetzter Analytik mit einer CAGR von 8,58 % wächst. Die Konvergenz von KI-Algorithmen mit optischen Sensoren unterstützt nun das durchgängige Hit-Triaging innerhalb einer einzigen Workstation, was die Zeit bis zur Leitstruktur beschleunigt und den Zugang für mittelgroße Unternehmen erweitert.

Serviceverträge expandieren, da Arzneimittelsponsoren hochinhaltsreiche Screens an Auftragsforschungsorganisationen auslagern, die proprietäre Zellbanken und Assay-Bibliotheken unterhalten. Eurofins CEREP beispielsweise kombiniert 20 Jahre Wissen in der Rezeptorpharmakologie mit hochdichten Screening-Linien, um die Programmlaufzeiten der Kunden zu verkürzen. Hybridangebote bündeln Reagenzien, Platten und Analytizenzen unter Abonnementmodellen, sodass Labore den Kapitalaufwand an Projektmeilensteinen ausrichten können. Folglich verankern Plattformen und Service-Ökosysteme die Wertverschiebung im Markt für G-Protein-gekoppelte Rezeptoren.

Nach Assay-Typ: cAMP-Assays führen das Wachstum durch verbesserte Empfindlichkeit an

Intrazelluläre Kalziummobilisierungskits führten im Jahr 2025 mit einem Umsatzanteil von 28,45 % die Einnahmen an und spiegeln ihre historische Rolle in Klasse-A-Rezeptorprogrammen wider. Dennoch werden cAMP-Detektionsformate voraussichtlich eine CAGR von 8,85 % verzeichnen, gestützt durch NanoLuc-Binärtechnologien, die zyklisches AMP in lebenden Zellen mit sub-nanomolarer Empfindlichkeit quantifizieren. Radioliganden- und GTPγS-Methoden bleiben für die orthogonale Bestätigung bestehen, obwohl der regulatorische Druck auf Radioisotopenabfälle eine breitere Nutzung einschränkt.

β-Arrestin-Biosensoren gewinnen weiterhin an Bedeutung für Signalwege, die in der kardiometabolischen Sicherheitsprofilierung impliziert sind, und markierungsfreie Impedanzplatten zeichnen nun morphologische Veränderungen ohne Fluoreszenztags auf. ThermoBRET-Protokolle rationalisieren Thermostabilitätsbewertungen weiter, indem sie markierte Liganden eliminieren und die Verbrauchsmaterialkosten während der Leitstrukturoptimierung senken. Zusammen erweitern diese Technologien das funktionelle Repertoire, das dem Markt für G-Protein-gekoppelte Rezeptoren zur Verfügung steht.

Nach Therapiebereich: Kardiovaskuläre Anwendungen beschleunigen das Wachstum

Die Onkologie behielt im Jahr 2025 mit 31,95 % den größten Anteil an der Marktgröße für G-Protein-gekoppelte Rezeptoren, da immungerichtete Innovationen wie GPRC5D-bispezifische Antikörper in entscheidende Studien vordrangen. Kardiovaskuläre Projekte sind jedoch für den schnellsten Anstieg mit einer CAGR von 8,19 % vorgesehen, angetrieben durch allostrische Modulatoren, die β-adrenerge und Angiotensin-Rezeptorantworten feinabstimmen und gleichzeitig Tachyphylaxie-Risiken reduzieren.

Die Forschung zum zentralen Nervensystem profitiert von erstklassigen GPR52-Agonisten, die auf negative und kognitive Symptome der Schizophrenie abzielen, was eine Verschiebung hin zur polysymptomatischen Kontrolle widerspiegelt. Metabolische Erkrankungsprogramme behalten ihr kommerzielles Gewicht aufgrund der Expansion der GLP-1- und Amylin-Franchise, während Atemwegs- und Nierenindikationen orphane GPCRs als neue Interventionspunkte erkunden. Diese Entwicklungen diversifizieren die Umsatzanker und verstärken die therapeutische Optionalität im gesamten Markt für G-Protein-gekoppelte Rezeptoren.

Nach Endnutzer: Akademischer Sektor treibt Innovationswachstum voran

Pharmazeutische und Biotechnologieunternehmen belegten im Jahr 2025 45,20 % der Umsätze, was das anhaltende Pipeline-Eigentum in den Entdeckungs- und präklinischen Phasen widerspiegelt. Dennoch werden akademische und Forschungsinstitute voraussichtlich mit einer CAGR von 8,53 % expandieren, da Regierungen Fördermittel in Deorphanisierungskonsortien lenken, die Liganden-Rezeptor-Paare kartieren. Öffentlich-private Hubs statten Universitäten mit Kryo-EM-Suiten und Langlessequenzierungs-Kernen aus und ermöglichen grundlegende Entdeckungen, die direkt in Auslizenzierungsströme einfließen.

Auftragsforschungsorganisationen haben spezialisierte GPCR-Einheiten skaliert, sodass Sponsoren schlüsselfertige Panels mit mehr als 400 Rezeptoren zu Festpreisen buchen können. Diagnostiklabore, obwohl noch in den Anfängen, validieren GPCR-abgeleitete Biomarker für die Krankheitsüberwachung und das therapeutische Ansprechen – ein Weg, der voraussichtlich zusätzliche Einnahmen erschließen wird. Insgesamt vertieft die multidisziplinäre Zusammenarbeit den Innovationsquell, der den Markt für G-Protein-gekoppelte Rezeptoren trägt.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 37,10 % des Umsatzes, da die Cluster in Boston, San Francisco und San Diego Risikokapital, KI-Talente und FDA-Leitlinien kombinierten, die Evidenzpakete für maschinelles Lernen klären. Inländische Marktführer veröffentlichen jährlich iterative Instrumenten-Upgrades, die es Nutzern ermöglichen, etablierte Laboratorien ohne störende Kapitalzyklen nachzurüsten. Langjährige NIH-Finanzierungsströme für die Strukturbiologie festigen die Dominanz der Region im Markt für G-Protein-gekoppelte Rezeptoren weiter.

Europa trägt eine ausgewogene Mischung aus akademischer Exzellenz und regulatorischem Pragmatismus bei. Die Zulassungen der EMA für Winrevair bei pulmonaler arterieller Hypertonie und Obgemsa bei überaktiver Blase bestätigten 2024 den Zulassungsweg für neuartige GPCR-Therapien. Kontinentale Institute wie die Universität Basel treiben Spitzentechniken wie GPS-NMR voran, um Rezeptorbewegungen auf atomarer Auflösung zu verfolgen – Erkenntnisse, die direkt in Liganden-Engineering-Zyklen einfließen. Zusammen fördern diese Faktoren ein robustes, wenn auch stetiges Wachstumsprofil im europäischen Segment des Marktes für G-Protein-gekoppelte Rezeptoren.

Der asiatisch-pazifische Raum, der bis 2031 mit einer CAGR von 8,69 % prognostiziert wird, profitiert von konzertierten staatlichen Bemühungen zur Stärkung der Biotech-Eigenständigkeit und zur Harmonisierung der Zulassungsfristen. Japans Entdeckung intrazellulärer Aktivatoren wie PCO371 veranschaulicht die Kreativität der Region und verspricht oral verfügbare Wirkstoffe mit reduzierten systemischen Nebenwirkungen. China und Südkorea bauen die Fertigungskapazitäten für Peptidtherapeutika aus, während Risikokapitalfonds gemeinsam mit multinationalen Unternehmen investieren, um regionale Studienstandorte zu beschleunigen. Schwellenländer in Lateinamerika, dem Nahen Osten und Afrika bleiben kleiner, bauen jedoch klinische Infrastruktur durch Technologietransfervereinbarungen aus und positionieren sich als zukünftige Beitragende zum Markt für G-Protein-gekoppelte Rezeptoren.

Regulatorisches Umfeld

Regulierungen, die GPCR-fokussierte Forschungswerkzeuge und nachgelagerte Therapeutika betreffen, folgen weitgehend den allgemeinen pharmazeutischen Qualitäts- und klinischen Standards und nicht GPCR-spezifischen Vorschriften. Für Wirkstoffe, die GPCR-Programme unterstützen, orientieren sich globale Einreichungen üblicherweise an ICH-Qualitätsleitlinien wie ICH Q11 (Entwicklung und Herstellung von Wirkstoffen für chemische und biotechnologische/biologische Einheiten) und deren Q&A-Klarstellungen, während die klinischen Forschungsanforderungen weiterhin auf den von der US-amerikanischen FDA und der Europäischen Arzneimittel-Agentur (EMA) verwalteten Anforderungen der Guten Klinischen Praxis basieren.

Für Biologika und komplexe Modalitäten, die zunehmend gegen GPCR-Targets eingesetzt werden, legen Regulierungsbehörden Wert auf zweckmäßige Pharmakokinetik- und Immunogenitätscharakterisierung. Die EMA-Leitlinie zur pharmakokinetischen Untersuchung therapeutischer Proteine dient als Referenzpunkt für Studiendesign und -interpretation. Neben diesen Qualitäts- und klinischen Anforderungen haben strengere Umwelt-, Sicherheits- und Abfallentsorgungsvorgaben in manchen Laboren die Abhängigkeit von radioisotopenlastigen Altmethoden verringert und die breitere Einführung nicht-radioaktiver Assay-Formate in regulierten Entwicklungsabläufen unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt vorgelagert mit der Target-Identifikation und Strukturbiologie (einschließlich KI-gestützter Modellierung und Kryo-EM), führt dann über Assay-Entwicklung und Screening, Hit-to-Lead-Optimierung bis hin zur präklinischen und klinischen Weiterentwicklung von GPCR-Therapeutika. Zentrale ermöglichende Inputs umfassen Rezeptorkonstrukte, Zelllinien, Assay-Reagenzien und -Kits (Puffer, Liganden, Nachweischemien) sowie Instrumentierung für kinetische Messwerte, wie optische und Impedanzsysteme, unterstützt durch Informatik für Design-Make-Test-Analyze-Zyklen. Dienstleistungsebenen sind ausgeprägt, da spezialisierte CROs standardisierte Rezeptorpanels und orthogonale Bestätigungsassays durchführen, während Plattformanbieter Instrumente, Verbrauchsmaterialien und Analytik zu abonnementähnlichen Workflows bündeln.

Ein wiederkehrender Engpass liegt bei der Produktion und Stabilisierung von Membranproteinen, wo die funktionale GPCR-Ausbeute und Reproduzierbarkeit sowohl die Assay-Bereitschaft als auch die nachgelagerte Biophysik einschränken. Neuere Ansätze, einschließlich zellfreier Proteinsynthese mit co-translationaler Nanodisc-Insertion und Anbieterplattformen, die den Zugang zu aktiven Membranproteinen beschleunigen, verkürzen die Zykluszeiten und reduzieren die Variabilität im Vergleich zur detergenzienabhängigen Präparation. Auf der Vermarktungsseite erfolgt der Vertrieb über direkte Unternehmensverkäufe an Pharma- und Biotechunternehmen sowie Forschungseinrichtungen, ergänzt durch Vertriebspartner für Verbrauchsmaterialien. Die Wechselkosten steigen zudem dort, wo Software, Automatisierung und validierte Assay-Bibliotheken eng in die Arbeitsabläufe der Kunden integriert sind.

Wettbewerbslandschaft

Der Markt für G-Protein-gekoppelte Rezeptoren ist mäßig konsolidiert, wobei Thermo Fisher Scientific, Danaher (Molecular Devices) und Promega Reagenzien, Detektionsmodule und Analysen in kohärente Portfolios integrieren. Waters Corporation berichtet, dass 80 % der Neuarzneimittel-Einreichungen des Jahres 2025 ihre Empower-Software verwendeten, was veranschaulicht, wie die Integration von Informationstechnologie Wechselkosten zementiert. Diese Marktführer ergänzen organische Pipelines durch gezielte Akquisitionen, die Nischen-Biosensor- oder Mikrofluidik-Assets hinzufügen.

Spezialisierte Biotech-Neueinsteiger wie Structure Therapeutics verfügen über fokussierte GPCR-Plattformen und erhebliche Kriegskassen, die traditionelle Anbieter unter Druck setzen, Innovationszyklen zu beschleunigen. KI-native Start-ups setzen proprietäre Liganden-Vorhersage-Engines ein und schaffen hochmargige Service-Schichten, die vorgelagert zu Nasslab-Assays liegen. Die Patentkonzentration rund um algorithmisches Design schreitet weiter voran, obwohl USPTO-Richtlinien, die einen bedeutsamen menschlichen Beitrag vorschreiben, pauschale Anspruchsrisiken mindern. Folglich haben Kooperationsmodelle – exemplarisch durch Novo Nordisks 2,2-Milliarden-USD-Allianz mit Septerna – sich als bevorzugte Instrumente zur Risikoreduzierung früher Konzepte bei gleichzeitiger Wahrung des kommerziellen Potenzials etabliert.

Weißraum-Chancen bestehen bei der Kartierung orphaner Rezeptoren, die etwa 75 % der ungenutzten GPCRs ausmachen. Unternehmen, die Kryo-EM, Deep Learning und hochinhaltsreiche Pharmakologie verbinden können, werden überproportionale Lizenzgebühren erzielen, wenn erstklassige Therapeutika auftauchen. Parallel dazu experimentieren Reagenzienlieferanten mit Abonnementpreisen und cloud-gehosteter Analytik, um den Zugang für mittelgroße akademische Teams zu erweitern und den Markt für G-Protein-gekoppelte Rezeptoren weiter zu demokratisieren.

Globale Marktführer für G-Protein-gekoppelte Rezeptoren (GPCR)

Abcam plc.

Danaher Corporation

Promega Corporation

Revvity Inc

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Orale niedermolekulare GPCR-Modulatoren bei Stoffwechselerkrankungen bleiben ein zentraler Vermarktungsweg, verstärkt durch anhaltende Spätphasenaktivität bei GLP-1-Rezeptoragonisten. Die im Juli 2026 aus China gemeldeten Phase-3-Topline-Ergebnisse für einen oralen niedermolekularen GLP-1-Rezeptoragonisten (KAI-7535/HRS-7535) unterstreichen den Umfang der laufenden Entwicklung und erhalten gleichzeitig die Nachfrage nach robusten GPCR-Screening-, Selektivitäts- und Sicherheitspharmakologie-Paketen über Forschungs- und translationale Phasen hinweg aufrecht.

Methodeninnovation schafft Freiraum bei Plattformen, die die Treue der Rezeptorproduktion verbessern und Bindung und Signalgebung mit weniger Markierungen und Artefakten direkt messen. Fortschritte im KI-gestützten Liganden-Design, einschließlich Frameworks, die agonistenähnliche versus antagonistenähnliche Peptidinteraktionen klassifizieren, sowie integrierte Workflows, die computergestützte Vorhersage mit markierungsfreier kinetischer Detektion kombinieren, deuten auf eine stärker geschlossene GPCR-Forschung hin. Dies fördert die Nutzung fortschrittlicher Assay-Plattformen, konformationeller Biosensoren und Analytik, während die anhaltende Lücke bei der Marktabdeckung über GPCR-Subtypen hinweg Deorphanisierungs-Workflows kommerziell relevant hält und Anbieter sowie Dienstleister begünstigt, die standardisierte Rezeptorpanels mit funktionaler Annotation höherer Zuverlässigkeit und reproduzierbarer Membranprotein-Präparation kombinieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Kailera Therapeutics meldete positive Phase-3-Topline-Daten aus China für sein orales niedermolekulares GLP-1-Rezeptoragonisten-Programm (KAI-7535/HRS-7535), zusammen mit laufenden globalen klinischen Arbeiten. Das Update unterstreicht den strategischen Fokus auf oral verabreichte GPCR-Modulatoren bei Stoffwechselerkrankungen und erhält die Nachfrage nach hochdurchsatzfähigen GPCR-Assays aufrecht, die Potenz, Selektivität und Pathway-Bias im großen Maßstab charakterisieren können.

- Mai 2025: Novo Nordisk ging eine Partnerschaft mit Septerna in einer Transaktion ein, die potenziell bis zu 2,2 Milliarden USD wert ist, um orale, auf GPCR abzielende Adipositas-Medikamente zu entwickeln. Die Zusammenarbeit unterstrich den Wert proprietärer GPCR-Forschungsmotoren und bestätigte den partnerschaftlich geführten Zugang zu frühen Forschungsfähigkeiten als Weg zur Erweiterung oraler Stoffwechselportfolios.

- Juni 2024: Die US-amerikanische FDA genehmigte Elafibranor (Iqirvo) für die primär biliäre Cholangitis. Die Zulassung unterstrich die anhaltende regulatorische Akzeptanz rezeptor-modulierender niedermolekularer Wirkstoffe und förderte weitere Investitionen in GPCR-nahe Pharmakologie-Pakete, die Target-Engagement, Sicherheit und Differenzierung umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst die Umsätze, die durch GPCR-fokussierte Forschungs- und Wirkstoffentdeckungs-Toolchains erzielt werden, die zur Untersuchung, zum Screening und zur Weiterentwicklung von GPCR-Targets verwendet werden, einschließlich Assay-Systeme, Reagenzien, Kits und verwandte Dienstleistungen, die von Life-Science-Organisationen genutzt werden.

Umfangsausschlüsse: Wir schließen routinemäßige klinische Diagnosetesterlöse aus, die nicht für GPCR-Entdeckungs-, Screening- oder Pharmakologie-Workflows beschafft werden.

Übersicht der Segmentierung

- Nach Komponente

- Reagenzien und Kits

- Zelllinien

- Assay-Plattformen

- Detektionsinstrumente

- Dienstleistungen

- Nach Assay-Typ

- Kalziumspiegel-Detektionsassays

- Radioligandenbindungs- und GTPγS-Assays

- cAMP- und cGMP-Assays

- β-Arrestin-Funktionsassays

- Reportergen-Assays

- Markierungsfreie Impedanzassays

- Andere Assay-Typen

- Nach Therapiebereich

- Herz-Kreislauf-System

- Zentrales Nervensystem

- Onkologie

- Stoffwechselerkrankungen

- Atemwegserkrankungen

- Andere Therapiebereiche

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Akademische und Forschungsinstitute

- Diagnostiklabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung, wie die Nachfrage nach GPCR-Assays über Wirkstoffforschung, präklinische Arbeit und translationales Screening hinweg entsteht, und verknüpft dies anschließend mit messbaren Ausgaben- und Aktivitätssignalen. Wir prüfen öffentliche Quellen wie die NIH- und andere nationale Fördermitteldatenbanken, die Arzneimittelzulassungsdatenbank der US-amerikanischen FDA, klinische Studienregister wie ClinicalTrials.gov, Patentdatenbanken sowie peer-begutachtete Fachzeitschriften, die Fortschritte bei GPCR-Assays und Aktualisierungen der Target-Biologie veröffentlichen.

Um das Modell realistisch zu gestalten, nutzen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Produktliteratur, um typische Einkaufsmuster für Kits, Reagenzien, Zelllinien und Assay-Dienstleistungen zu verstehen. Für Handelsbewegungen und angebotsseitige Prüfungen ziehen wir Zoll- und Versandstatistiken heran, wo die Klassifizierung aussagekräftig ist, und wir nutzen zudem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine kostenpflichtige Patentdatenbank, um Lücken in der Transparenz privater Unternehmen zu schließen. Die oben aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche Dokumente und Datensätze wurden zur Überprüfung und Klärung von Annahmen verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu prüfen, was die Schreibtischrecherche nicht eindeutig bestätigen kann, einschließlich typischer Preisspannen, wie sich der Assay-Mix verändert (Kalzium, cAMP, Arrestin, Internalisierung) und wie Outsourcing gegenüber internen Setups die Einkaufsvolumina beeinflusst. Wir sprechen mit Interessenvertretern aus Pharma und Biotech, CROs, Forschungsinstituten und spezialisierten Zulieferern. Die Abdeckung erstreckt sich zudem auf APAC, EMEA und Amerika, sodass regionale Pipeline-Intensität und Laborausgabenzyklen im finalen Modell abgebildet werden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 19% | Manager: 50% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einem Top-Down-Ansatz, bei dem Wirkstoffforschungsaktivität und Beschaffungsintensität über einen Nachfragepool rekonstruiert werden, der aus GPCR-Pipeline-Dynamik und Laboradoptionssignalen aufgebaut wird, und anschließend durch Anwendung realistischer Preis- und Nutzungsfaktoren in Umsatz übersetzt wird. In der Praxis wird das Modell durch Indikatoren wie den Anteil der Forschungsprogramme mit GPCR-Targets, Assay-Volumina nach gängigen Messwerten (Kalziumfluss, cAMP, Arrestin), Outsourcing-Raten an CROs, typische Nachschubzyklen für Kits und Reagenzien sowie die regionale Stärke der F&E-Finanzierung informiert.

Sobald die Gesamtsummen ermittelt sind, verwenden wir selektive Bottom-Up-Prüfungen, um die Größenordnung zu bestätigen. Dies umfasst stichprobenartige ASP-mal-Volumen-Prüfungen für stark genutzte Verbrauchsmaterialien, Kanal-Feedback zu Instrumenten-Anbindungsraten und begrenzte Anbieterumsatzkartierung, soweit Offenlegungen vorliegen. Wenn sich Lücken zeigen, wenden wir konservative Annahmen an, die explizit mit Interview-Feedback getestet werden, und passen sie nur an, wenn mindestens zwei unabhängige Signale in dieselbe Richtung weisen.

Für die Prognose wird eine Szenarioanalyse um einen zentralen Fall herum angewendet. Das Modell reagiert sensibel auf Pipeline-Beschleunigung, Verschiebungen der Assay-Technologie und Finanzierungszyklen. Wachstumstreiber und -beschränkungen werden zunächst in Ausblicke auf Variablenebene übersetzt, und erst nachdem diese Eingaben mit Experten validiert wurden, werden die jährlichen Marktwerte projiziert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Triangulation, bei der die Modellergebnisse mit unabhängigen Signalen wie öffentlichen F&E-Ausgabentrends, klinischer Studienaktivität und der beobachteten Einführung neuerer Assay-Formate verglichen werden. Etwaige Ausreißer werden auf Einheitenfehler, Zeitpunktprobleme bei Währungen oder Doppelzählungen zwischen Reagenzien, Kits und Dienstleistungen überprüft, und die Annahmen werden anschließend mit einer neuen internen Überprüfung vor der endgültigen Freigabe erneut kontrolliert.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa eine größere regulatorische Änderung, eine umfangreiche Fusion, die die ausgewiesene Umsatztransparenz verändert, oder eine starke Veränderung der Finanzierungsbedingungen. Vor der Auslieferung führen wir einen letzten Durchgang durch, um die neuesten öffentlichen Aktualisierungen zu erfassen, damit Kunden eine aktuelle Sicht und keine veraltete Momentaufnahme erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für G-Protein-gekoppelte Rezeptoren (GPCR) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für GPCR-bezogene Aktivitäten können sich zwischen Quellen unterscheiden, da sich der Umfang zwischen Forschungswerkzeugen, Targeting-Technologien und breiteren therapeutischen Ökosystemen verschieben kann, und jede Wahl verändert, was als Umsatz gezählt wird. Unterschiede zeigen sich auch, wenn eine Schätzung sich stärker auf Anbieternarrative stützt, während eine andere sich auf Pipeline-Aktivität und Kaufverhalten stützt, was das Basisjahrniveau verändern kann.

Einige Verlage rechnen breitere Umsätze aus GPCR-Targeting-Technologien und angrenzenden Kategorien ein, die nicht streng als Inputs für GPCR-Assay-Toolchains beschafft werden. Bei Mordor Intelligence beschränkt sich die Gesamtsumme auf Umsätze aus GPCR-Entdeckungs- und Screening-Toolchains sowie verwandte Dienstleistungen, und routinemäßige klinische Diagnoseumsätze werden nicht gezählt, selbst wenn die GPCR-Biologie im Krankheitsbereich relevant ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,83 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 3,92 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und stützt die Dimensionierung möglicherweise stärker auf Produkttyp-Aufteilungen wie Zelllinien und Nachweiskits, was dienstleistungsgetriebene Umsätze und spätphasige Adoptionszyklen in einigen Regionen unterbewerten kann. |

| Branchenverlag B | 4,10 Milliarden USD (2023) | Fokussiert sich auf GPCR-Targeting-Technologien und Werkzeugkategorien mit einem eigenständigen Prognosefenster, was Einbeziehungen rund um Liganden und breitere Plattformtechnologien verschieben und einen anderen Ausgangswert erzeugen kann. |

Die Streuung über die drei Zahlen hinweg erklärt sich überwiegend durch die Wahl des Basisjahres und dadurch, was als im Umfang enthaltener Toolchain-Umsatz gegenüber breiterer GPCR-Targeting-Aktivität behandelt wird. Durch die Rückbindung der Annahmen an beobachtbare Assay-Nutzungsmuster, Outsourcing-Intensität und regionale Finanzierungssignale bleibt unsere Schätzung an praktischen Eingabewerten nachvollziehbar, die Jahr für Jahr überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welche Schlüsseltechnologie verändert die frühe GPCR-Arzneimittelentdeckung?

Strukturgeführtes Design auf Basis von AlphaFold2-Modellen ersetzt Radioliganden-Screens, indem es ein schnelles In-silico-Docking über Hunderte von Rezeptorvorlagen ermöglicht.

Welche Produktkategorie expandiert am schnellsten in GPCR-Forschungslaboren?

Automatisierte Assay-Plattformen übertreffen traditionelle Reagenzien, da integrierte Optik und Cloud-Analysen den manuellen Zeitaufwand reduzieren und die Geschwindigkeit der Hit-Validierung steigern.

Warum ziehen kardiovaskuläre Indikationen neue GPCR-Investitionen an?

Entdeckungen in der allostrischen Modulation von β-adrenergen und Angiotensin-Signalwegen versprechen bessere Sicherheitsprofile als frühere Kleinmolekül-Antagonisten.

Wie beeinflussen akademische Einrichtungen die Wettbewerbslandschaft?

Universitäts-Industrie-Konsortien deorphanisieren Rezeptoren durch gemeinsame Kryo-EM-Suiten und schaffen Lizenzierungsmöglichkeiten, die etablierte Anbieter herausfordern.

Welcher Trend im Bereich des geistigen Eigentums könnte kleinere GPCR-Start-ups verlangsamen?

Die Konzentration breiter Patente rund um KI-gestützte Screening-Workflows erhöht die Hürden für die Handlungsfreiheit von Unternehmen ohne umfangreiche Rechtsressourcen.

Welche Assay-Innovation gewinnt für markierungsfreie GPCR-Messungen an Bedeutung?

Elektrische Impedanztomographie in Kombination mit extrazellulärer Spannungsaktivierung liefert nicht-invasive Auslesungen, die stark mit Patch-Clamp-Daten korrelieren.

Seite zuletzt aktualisiert am: