Marktgröße und Marktanteil für Proteinsequenzierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Proteinsequenzierung von Mordor Intelligence

Die Marktgröße für Proteinsequenzierung wird voraussichtlich von USD 1,67 Milliarden im Jahr 2025 auf USD 1,74 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,35 % über 2026–2031 USD 2,16 Milliarden erreichen.

Das Nachfragewachstum spiegelt einen Ökosystemwandel von klassischen Massenspektrometrie-Workflows hin zu Einzelmolekül-Ansätzen wider, die Proteinvarianten und posttranslationale Modifikationen in Echtzeit aufdecken. Pharmaunternehmen vertiefen die Einführung, um die Zielvalidierung zu beschleunigen, während Auftragsforschungsorganisationen (CROs) steigende Outsourcing-Budgets erschließen. Plattformentwickler bündeln Instrumente mit Verbrauchsmaterialien und Analysesoftware und verwandeln Reagenzienverkäufe in wiederkehrende Einnahmequellen, die den Preisdruck auf Hardware abfedern. Nordamerika behält die Führung bei den Ausgaben durch eine etablierte Forschungs- und Entwicklungsinfrastruktur, während Asien-Pazifik alle Regionen beim Wachstum übertrifft, da lokale Biopharma-Investitionen steigen und regulatorische Wege sich an globalen Normen ausrichten.

Wichtigste Erkenntnisse des Berichts

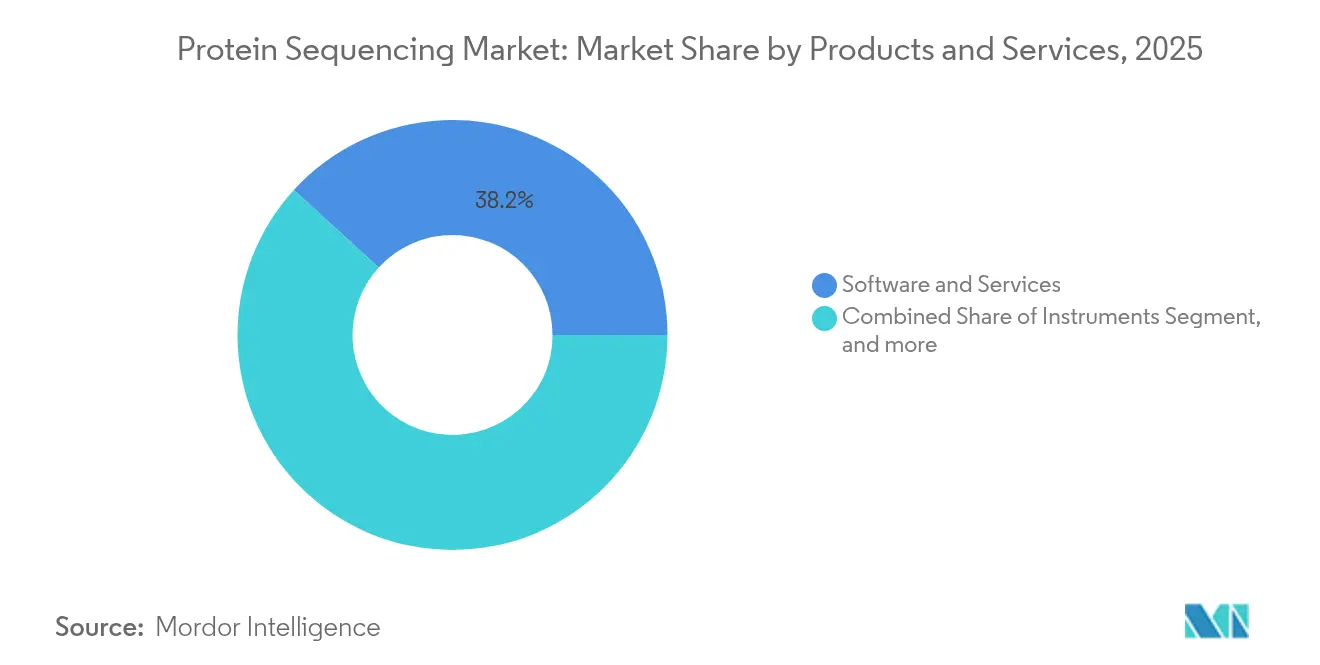

- Nach Produkten und Dienstleistungen hielt Software und Dienstleistungen im Jahr 2025 einen Umsatzanteil von 38,21 %; Reagenzien und Verbrauchsmaterialien expandieren bis 2031 mit einer CAGR von 7,50 %.

- Nach Anwendung erfasste Qualitätskontrolle und Entdeckung von Biotherapeutika im Jahr 2025 einen Anteil von 36,05 % am Markt für Proteinsequenzierung, während synthetische Biologie und zellfreie Systeme bis 2031 voraussichtlich mit einer CAGR von 12,08 % wachsen werden.

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen dominanten Anteil von 53,05 % an der Marktgröße für Proteinsequenzierung, während CROs im Prognosezeitraum die schnellste CAGR von 8,45 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,12 %; Asien-Pazifik wird bis 2031 mit einer CAGR von 8,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Proteinsequenzierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Krankheiten | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Sequenzierungstechnologien | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf zielbasierte Arzneimittelentwicklung | +1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erhöhte Forschungs- und Entwicklungsfinanzierung in der Proteomik | +0.9% | Global, insbesondere Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Erweiterte Anwendungen in der Biotherapeutik | +1.3% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Sequenzierungsdienstleistungen | +0.7% | Global, schnellere Akzeptanz in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Krankheiten

Die zunehmende Belastung durch Krebs, Herz-Kreislauf-Erkrankungen und Neurodegeneration veranlasst Gesundheitssysteme, genomische Daten durch proteomische Erkenntnisse zu ergänzen. Die UK Biobank initiierte 2025 eine Studie zur Profilierung von 5.400 Proteinen in 600.000 Proben und legte damit den Grundstein für eine groß angelegte Korrelation zwischen zirkulierenden Proteinen und klinischen Ergebnissen.[1]UK Biobank, „UK Biobank-Proteomikstudie transformiert die bevölkerungsbasierte Gesundheitsforschung”, ukbiobank.ac.uk Krebsfrüherkennungsuntersuchungen zeigen ausgeprägte Vorteile: Plasmabasierte Multi-Krebs-Tests erreichten eine Sensitivität von 93 % bei Männern und 84 % bei Frauen und übertrafen damit viele aktuelle Modalitäten. Die Kombination von Proteom-, Genom- und Bildgebungsebenen treibt KI-Modelle an, die die Risikovorhersage schärfen und die Nachfrage im Markt für Proteinsequenzierung ankurbeln. Pharmaunternehmen, die bereits einen Anteil von 53,78 % halten, integrieren diese Datensätze, um therapeutische Ziele zu priorisieren und Studienpopulationen zu stratifizieren.

Fortschritte bei Sequenzierungstechnologien

Einzelmolekül-Innovationen definieren technische Grenzen neu. Oxford Nanopore Technologies meldete eine Genauigkeit von >98 % bei der Identifizierung von Proteinvarianten mit einem prototypischen porenbasierten System.[2]Oxford Nanopore Technologies, „Fortschritte bei der Genauigkeit der Proteinsequenzierung”, nanoporetech.comQuantum-Si kommerzialisierte diese Vision durch den 2025 eingeführten Platinum Pro Tischsequenzierer, der Halbleiterchips mit maschinenlerngesteuertem Basecalling kombiniert. Auf der Softwareseite liefern Deep-Learning-Modelle wie InstaNovo nun eine Peptidsequenzierungsgenauigkeit von 90,5 % aus spärlichen Aminosäurelesungen und verkürzen die Analysezyklen erheblich. Die erhöhte Analysekapazität unterstützt den CAGR-Anstieg von 7,63 % bei der Reagenziennachfrage, da Nutzer größere Probenvolumina verarbeiten, um die neu gewonnene Auflösung zu nutzen.

Wachsender Fokus auf zielbasierte Arzneimittelentwicklung

Strategische Pipelines priorisieren Proteinstruktur und -funktion statt allein die Genexpression. Generate Biomedicines sammelte USD 700 Millionen ein, um therapeutische Proteine mit generativer KI zu entwickeln, und brachte bis 2025 zwei Moleküle in die klinische Erprobung. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde verfeinerte die Leitlinien für rekombinante Biologika und klärte die Anforderungen für die Sequenzvalidierung und Vergleichbarkeitsstudien.[3]Lebensmittel- und Arzneimittelbehörde, „Leitfaden für die Industrie: rekombinante therapeutische Proteine”, fda.gov Die zellfreie Proteinsynthese beschleunigt Optimierungsschleifen und hält eine CAGR von 12,32 % innerhalb von Anwendungen der synthetischen Biologie aufrecht. Forscher setzen auch computergestütztes Design ein, um Enzyme zu entwickeln, die gegenüber früheren KI-Bemühungen eine 100-fache Effizienzsteigerung zeigen, und erweitern damit den Anwendungsbereich des Marktes für Proteinsequenzierung über die Analytik hinaus in die Technik.

Erhöhte Forschungs- und Entwicklungsfinanzierung in der Proteomik

Die sektorübergreifende Finanzierung hat sich vervielfacht. Vierzehn Biopharma-Unternehmen finanzieren das Proteomikprojekt der UK Biobank und unterstreichen damit das gemeinsame Interesse an bevölkerungsweiten Proteindaten. Glyphic Biotechnologies sicherte sich USD 39,2 Millionen zur Weiterentwicklung einer Einzelmolekülplattform, was das Vertrauen der Investoren in Ansätze der nächsten Generation verdeutlicht. Akademisch-industrielle Partnerschaften florieren; das Northwestern Proteomics Center übernahm das chipbasierte System von Quantum-Si, um Proteformen bei neurodegenerativen Erkrankungen zu untersuchen. Anhaltende Kapitalzuflüsse ermöglichen die technologische Reifung und erweitern die Nutzerbasis des Marktes für Proteinsequenzierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Instrumente und Dienstleistungen | -1.4% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Dateninterpretation | -0.8% | Global, ausgeprägter in Regionen mit begrenztem Fachwissen | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden | -0.6% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung über Plattformen hinweg | -0.5% | Global, beeinträchtigt die Interoperabilität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Instrumente und Dienstleistungen

Das Anfangskapital bleibt ein hemmender Faktor. Flaggschiff-Einzelmolekülsequenzierer werden zu Preisen ab USD 500.000 pro Einheit angeboten, während Verbrauchsmaterialien für eine tiefe Proteomabdeckung bis zu USD 50 pro Probe hinzufügen können. Die Personalreduzierungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Jahr 2024 verlängerten die Prüfungsfristen und erhöhten indirekt die Compliance-Kosten für Neueinsteiger. Diese Wirtschaftlichkeit motiviert Arzneimittelentwickler, CROs einzusetzen, deren CAGR von 8,59 % eine Outsourcing-Präferenz widerspiegelt, die den direkten Instrumentenverkauf dämpft. Anbieter begegnen dem durch Abonnementfinanzierung und Reagenzienmietpläne, doch Erschwinglichkeitslücken bestehen in preissensiblen Märkten weiterhin.

Komplexität der Dateninterpretation

Proteom-Datensätze übertreffen genomische Gegenstücke in Umfang und Heterogenität. Während Protein-Sprachmodelle die Annotationsgenauigkeit verbessern, behindern begrenzte beschriftete Daten und die Erklärbarkeit von Modellen die Einführung. Organisationen, denen bioinformatisches Talent fehlt, stoßen selbst nach der Hardware-Beschaffung auf Engpässe, was Software und Dienstleistungen auf einen Marktanteil von 38,83 % treibt. Plattformanbieter liefern nun schlüsselfertige Pipelines, die Probenvorbereitung, Sequenzierung und KI-Analytik integrieren, obwohl die Beherrschung des nachgelagerten biologischen Kontexts nach wie vor fachkundige Aufsicht erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Softwareintegration treibt die Plattformakzeptanz voran

Das Segment leistete 2025 den größten Beitrag zum Markt für Proteinsequenzierung, wobei Software und Dienstleistungen 38,21 % des Umsatzes ausmachten. Instrumente bleiben unverzichtbar, doch der Wert verlagert sich zunehmend auf Cloud-Analyseabonnements, die komplexe Spektren in verwertbare Ergebnisse übersetzen. Das Wachstum beschleunigt sich bei Reagenzien und Verbrauchsmaterialien, die mit einer CAGR von 7,50 % expandieren, da Einzelmolekül-Workflows auf markeneigene Chips und Chemie-Kits angewiesen sind. Integrierte Ökosysteme schaffen Anbieterbindung, die wiederkehrende Umsätze stabilisiert und vorhersehbare Cashflows für Lieferanten unterstützt.

Kunden priorisieren nun End-to-End-Lösungen, die Assay-Kits, KI-Algorithmen und Workflow-Automatisierung bündeln. Entwickler integrieren Echtzeit-Qualitätsmetriken und adaptive Chemien, verkürzen Laufzeiten und reduzieren fehlgeschlagene Experimente. Im Prognosezeitraum könnten die Instrumentenmargen unter Druck geraten, da der Wettbewerb zunimmt, während Software-als-Dienstleistung-Modelle und Reagenzienvolumina die Rentabilität aufrechterhalten. Infolgedessen wird im Markt für Proteinsequenzierung eine breitere Verlagerung hin zu dienstleistungszentrierten Einnahmen erwartet, ohne dass die laufende Hardware-Innovation beeinträchtigt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Synthetische Biologie entwickelt sich zum Wachstumsmotor

Synthetische Biologie und zellfreie Systeme sind der am schnellsten wachsende Anwendungsfall mit einer CAGR von 12,08 % und vergrößern stetig ihren Anteil im Markt für Proteinsequenzierung. Die Nachfrage wird durch das schnelle Prototyping therapeutischer Enzyme und Vakzin-Antigene angetrieben, die von zellfreien Plattformen profitieren, die Klonierungszyklen umgehen und die Funktionstests beschleunigen. Qualitätskontrolle und Entdeckung von Biotherapeutika bewahrte den führenden Anteil von 36,05 % aufgrund regulatorischer Anforderungen für die Sequenzbestätigung und Verunreinigungsprofilierung bei monoklonalen Antikörpern, Fusionsproteinen und bispezifischen Formaten.

Durchbrüche im Enzym-Engineering verdeutlichen, warum Einzelmolekülgenauigkeit wichtig ist: Computergestütztes Redesign erzielte 100-fache katalytische Gewinne gegenüber früheren KI-gesteuerten Bemühungen und bestätigte die Proteomsequenzierung als kritisches Feedback-Werkzeug. Die wachsende Empfindlichkeit ermöglicht zudem die Biomarker-Entdeckung in der Onkologie und Neurodegeneration und erweitert den Einfluss der Technologie auf die klinische Diagnostik. Insgesamt zeigt die Marktgröße für Proteinsequenzierung nach Anwendungssegmenten ein charakteristisches Hantelstangenmuster, das eine stetige Nachfrage in der Qualitätskontrolle mit überproportionalem Wachstum aus der synthetischen Biologie verbindet.

Nach Endnutzer: CROs profitieren von Outsourcing-Trends

Pharmaunternehmen behielten im Jahr 2025 einen dominanten Anteil von 53,05 % am Markt für Proteinsequenzierung, gestützt durch die Breite der Pipeline und die Budgetgröße. Dennoch verzeichnen CROs die schnellste CAGR von 8,45 %, da sie Aufgaben übernehmen, die spezialisiertes Personal und kapitalintensive Instrumente erfordern. Diese Verlagerung spiegelt interne Kostensenkungsprioritäten und den Wunsch nach variablen statt fixen Forschungs- und Entwicklungsausgaben wider.

Akademische Institute erweitern ihre Kapazitäten durch gemeinsame Kerneinrichtungen, kooperieren jedoch häufig mit CROs für groß angelegte Studien und spiegeln damit das Outsourcing-Verhalten der Biopharma-Branche wider. Biotechnologie-Startups nutzen CRO-geführte Dienstleistungen, um frühzeitig auf Proteomik zuzugreifen, ohne knappes Risikokapital für Ausrüstung auszugeben. Im Laufe der Zeit könnte sich der Markt zwischen integrierten Forschungs- und Entwicklungsriesen mit eigenen Plattformen und einer Dienstleistungsschicht, die kleinere Innovatoren abdeckt, aufteilen. Beide Gruppen werden jedoch weiterhin den Reagenzienverbrauch und die Softwarenutzung vorantreiben und die Expansion des gesamten Marktes für Proteinsequenzierung aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 43,12 % des Umsatzes und profitierte von tiefen Risikokapitalpools, der Konzentration von Unternehmensforschung und -entwicklung sowie etablierten regulatorischen Wegen. Führende Anbieter wie Thermo Fisher Scientific und Quantum-Si betreiben umfangreiche Fertigungs- und Supportnetzwerke, die die regionale Dominanz stärken. Dennoch dämpfen hohe Arbeits- und Betriebskosten das inkrementelle Wachstum, was im Prognosezeitraum zu einer CAGR im mittleren einstelligen Bereich führt.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 8,68 %, angetrieben durch staatliche Initiativen, die lokale Bioproduktionskapazitäten fördern und die Ethikprüfung für multizentrische Studien vereinfachen. China finanziert groß angelegte Biotechnologieparks, während Japan, Südkorea und Indien akademisch-industrielle Kooperationen ausbauen. Der Zustrom multinationaler klinischer Studien stimuliert die Nachfrage nach Hochdurchsatz-Proteomik und vergrößert den regionalen Markt für Proteinsequenzierung.

Europa zeigt stetigen Fortschritt, verankert durch langjährige Proteomikzentren und gesamteuropäische Finanzierungsmechanismen wie Horizont Europa. Harmonisierte Dokumentationsstandards erleichtern den grenzüberschreitenden Probenaustausch, der konsortiumsgetriebene Entdeckungsbemühungen ermöglicht. Märkte in Südamerika, dem Nahen Osten und Afrika bleiben im Entstehen begriffen, zeigen jedoch Potenzial, da Diagnoseprogramme expandieren und Behörden des öffentlichen Gesundheitswesens den Wert der Überwachung auf Proteinebene erkennen. Insgesamt federt die geografische Diversifizierung Lieferanten gegen zyklische Ausgabenmuster ab und verbreitert den globalen Fußabdruck des Marktes für Proteinsequenzierung.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst eine Mischung aus diversifizierten Instrumentenanbietern und venture-finanzierten Spezialisten. Thermo Fishers Übernahme von Olink im Jahr 2024 für USD 3,1 Milliarden erweiterte seine Reichweite in proximationsbasierte Protein-Assays und signalisierte eine zunehmende Konsolidierung unter etablierten Akteuren. Agilent, Waters und Bruker verteidigen ihren Marktanteil durch inkrementelle Massenspektrometrie-Upgrades und gebündelte Informatik. Neue Marktteilnehmer wie Quantum-Si, Encodia und Erisyon konzentrieren sich auf Halbleiterchips, Fluoreszenz-Barcodes oder Flugzeit-Nanopore-Auslesungen, die Einzelmolekülpräzision versprechen.

Strategische Allianzen proliferieren: Quantum-Si schloss Vertriebsvereinbarungen mit Avantor ab, um den Laborzugang in Nordamerika zu erweitern. Unterdessen umwerben KI-Plattformanbieter Hardware-Hersteller, um prädiktive Algorithmen direkt in die Laufsteuerungssoftware einzubetten und die Wettbewerbsdifferenzierung zu schärfen. Der Preiswettbewerb intensiviert sich bei Instrumenten mit mittlerem Durchsatz, wo mehrere Anbieter nun vergleichbare Spezifikationen anbieten. Hochwertige Einzelmolekülsysteme bleiben jedoch durch Chemietreue, Durchsatz und Ökosystemreife differenziert, was Erstanbietern einen verteidigbaren Wettbewerbsvorteil verschafft.

In Zukunft wird der Erfolg von integrierten Wertversprechen abhängen, die Instrumente, Reagenzien und Cloud-Analytik zu kohärenten Nutzererlebnissen verknüpfen. Anbieter, die Lernkurven abflachen und die Gesamtbetriebskosten senken können, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen. Der Schwung bei der Risikofinanzierung und technologische Durchbrüche deuten auf weitere Fusionen oder strategische Partnerschaften hin, da Unternehmen Skalierung und komplementäre Fähigkeiten im Markt für Proteinsequenzierung anstreben.

Marktführer in der Proteinsequenzierungsbranche

Agilent Technologies, Inc.

SGS SA

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Selvita SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Formation Bio gab den Start seines KI-Tools Muse in Partnerschaft mit OpenAI und Sanofi bekannt, um die Arzneimittelentwicklung zu beschleunigen, insbesondere für die Behandlung von Multipler Sklerose, unter Nutzung generativer KI für Protein-Mapping und -Erstellung. Die Partnerschaft stellt einen bedeutenden Fortschritt bei KI-gesteuerten Proteinkonstruktionsfähigkeiten dar.

- Mai 2025: Quantum-Si meldete einen Umsatzanstieg von 84 % im ersten Quartal 2025 im Vergleich zum ersten Quartal 2024 und demonstrierte damit eine starke Marktakzeptanz für seine Plattform zur Proteinsequenzierung der nächsten Generation. Das Unternehmen erweiterte sein internationales Kanalpartnernetzwerk auf 23 Partner und liegt weiterhin auf Kurs für eine erfolgreiche Proteinsequenzierung auf einem Prototypsystem bis Ende 2025.

- Januar 2025: Quantum-Si brachte den Platinum Pro auf den Markt, einen fortschrittlichen Tischsequenzierer für verbesserte Proteinanalysen in der Proteomikforschung, mit einer vergrößerten Touchscreen-Oberfläche und einem Pro-Modus für die Entwicklung benutzerdefinierter Anwendungen. Das System wurde im ersten Quartal 2025 mit einem Vertriebspartnerschaft über Avantor für die Märkte in den USA und Kanada ausgeliefert.

- Januar 2025: Die UK Biobank startete die weltweit größte Proteomikstudie, bei der bis zu 5.400 Proteine in 600.000 Proben analysiert werden, finanziert von 14 biopharmazeutischen Unternehmen. Die Studie wird proteomische Daten mit genetischen und bildgebenden Informationen kombinieren, um die Entwicklung von KI-Modellen zur Krankheitsvorhersage zu ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Proteinsequenzierung als Einnahmen aus Instrumenten, Reagenzien, Verbrauchsmaterialien sowie dedizierter Software oder Analysedienstleistungen, die vollständige oder partielle Aminosäureketten gereinigter Proteine oder Peptide für Forschungs-, klinische oder industrielle Zwecke bestimmen. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 1,67 Milliarden geschätzt und wird bis 2030 voraussichtlich USD 2,08 Milliarden erreichen.

Ausschluss aus dem Umfang: Routinemäßiges Peptid-Mapping, das nur als sekundärer Qualitätskontrollschritt in Standard-Massenspektrometrie-Workflows durchgeführt wird, ist ausgeschlossen.

Segmentierungsübersicht

- Nach Produkten und Dienstleistungen

- Instrumente

- Massenspektrometrie

- Edman-Abbausysteme

- Einzelmolekülsequenzierer

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Instrumente

- Nach Anwendung

- Biomarker-Entdeckung

- Proteintechnikstudien

- Qualitätskontrolle und Entdeckung von Biotherapeutika

- Synthetische Biologie und zellfreie Systeme

- Sonstige

- Nach Endnutzer

- Pharmaunternehmen

- Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Leiter von Proteomik-Kerneinrichtungen in Boston, Basel, Singapur und Hyderabad, leitende Wissenschaftler in biotherapeutischen Entdeckungsgruppen sowie Beschaffungsleiter bei Auftragsforschungsorganisationen. Diese Gespräche validierten Einheitspreisstufen und Auslastungsraten und zeigten, dass aktualisierte Massenspektrometrieplattformen Edman-Systeme in Asien schneller ersetzen als in Nordamerika.

Desk-Research

Wir begannen mit öffentlichen Datensätzen von Behörden wie dem NIH RePORTER-Förderregister, Eurostat-Handelscodes für HS 2843 90 Reagenzien und den Projektlisten des chinesischen Ministeriums für Wissenschaft und Technologie, die uns halfen, die Finanzierungsvolumina, die die Instrumentennachfrage speisen, zu benchmarken. Statistiken des Weltorganisation für geistiges Eigentum-Patentportals klärten die Zeitpläne für die Technologiediffusion, während Artikel in Fachzeitschriften wie Proteomics und Nature Methods die Einführungsraten für Einzelmolekülsequenzierer aufzeigten. Unternehmens-10-K-Einreichungen, Investorenunterlagen und Verbandsportale (z. B. die Menschliche Proteom-Organisation) lieferten Versandmengen und durchschnittliche Verkaufspreise. Die Eingaben wurden ferner mit kostenpflichtigen Ressourcen wie D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für aktuelle Produkteinführungsnachrichten abgeglichen. Diese Liste ist illustrativ; viele weitere offene und Abonnementquellen flossen in unsere Desk-Analyse ein.

Marktgrößenbestimmung und Prognose

Wir wendeten zunächst eine Top-down-Rekonstruktion an, die globale Ausgaben für Forschung und Entwicklung in den Biowissenschaften den Proteomikausgaben und dann den Sequenzierungsgeräten, Reagenzien und Dienstleistungen zuordnet. Selektive Bottom-up-Überprüfungen, Rollups der installierten Basis von wichtigen Anbietern und Stichprobenvalidierungen von Durchschnittlichem Verkaufspreis × Volumen verfeinerten die Gesamtwerte. Zu den Schlüsselvariablen in unserem multivariaten Regressionsmodell gehören die installierte Massenspektrometriebasis, die Anzahl der biotherapeutischen klinischen Pipelines, die Anzahl aktiver Proteomiklabore und regionale Forschungsförderungsauszahlungen; ihre Fünfjahresentwicklungen treiben die CAGR von 4,51 % an. Wo Lieferantendaten unvollständig waren, wurden Lücken mithilfe von medianen Auslastungsfaktoren aus Interviewdurchschnittswerten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gefiltert, die Abweichungen von mehr als zwei Standardabweichungen von historischen Trends kennzeichnen; gekennzeichnete Elemente lösen eine erneute Kontaktaufnahme mit Feldexperten vor der Freigabe aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenanpassungen bei wesentlichen Ereignissen wie wichtigen Finanzierungsgesetzen und bedeutenden Technologiestarts.

Warum Mordors Ausgangsbasis für Proteinsequenzierung das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktmixe, Datenjahre und Wachstumsannahmen wählen. Wir klären den Umfang im Voraus, aktualisieren jährlich und gleichen Top-down-Gesamtwerte mit greifbaren Bottom-up-Indikatoren ab, was den Nutzern einen ausgewogenen Referenzpunkt bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,67 Mrd. (2025) | ||

| USD 1,43 Mrd. (2024) | Regionale Beratung A | Älteres Basisjahr und engere geografische Abdeckung schränken die Vergleichbarkeit ein |

| USD 2,39 Mrd. (2025) | Globale Beratung B | Umfasst angrenzende Proteomikdienstleistungen und wendet einen aggressiven Aufschlag auf den durchschnittlichen Verkaufspreis an |

Der Vergleich zeigt, wie unterschiedliche Umfänge und Preisannahmen die Gesamtwerte schnell verschieben können. Unsere disziplinierte Variablenauswahl, zeitnahe Aktualisierungen und transparente Querprüfungen geben den Stakeholdern eine verlässliche Ausgangsbasis, die sie mit Zuversicht nachverfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Proteinsequenzierung?

Die Marktgröße für Proteinsequenzierung beträgt im Jahr 2026 USD 1,74 Milliarden und wird bis 2031 voraussichtlich USD 2,16 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Synthetische Biologie und zellfreie Systeme führen das Wachstum mit einer CAGR von 12,08 % bis 2031 an.

Warum gewinnen Auftragsforschungsorganisationen an Bedeutung?

CROs wachsen mit einer CAGR von 8,45 %, da sie spezialisiertes Fachwissen anbieten und Arzneimittelentwicklern die Notwendigkeit ersparen, in kostenintensive Instrumente zu investieren.

Welche Region hält den größten Marktanteil?

Nordamerika macht 43,12 % des Umsatzes im Jahr 2025 aus, bedingt durch eine etablierte Forschungs- und Entwicklungsinfrastruktur und eine dichte Anbieterbasis.

Welche Technologietrends gestalten die Wettbewerbslandschaft neu?

Einzelmolekülsequenzierung, KI-gestützte Dateninterpretation und integrierte Instrument-Software-Ökosysteme treiben Differenzierung und Anbieterkonsolidierung voran.

Wie werden hohe Instrumentenkosten angegangen?

Anbieter führen Abonnementfinanzierung, Reagenzienmietmodelle und cloudbasierte Analysepakete ein, um die anfänglichen Kapital- und Betriebshürden zu senken.

Seite zuletzt aktualisiert am: