Marktgröße und Marktanteil für aseptische Probenahme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 2.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

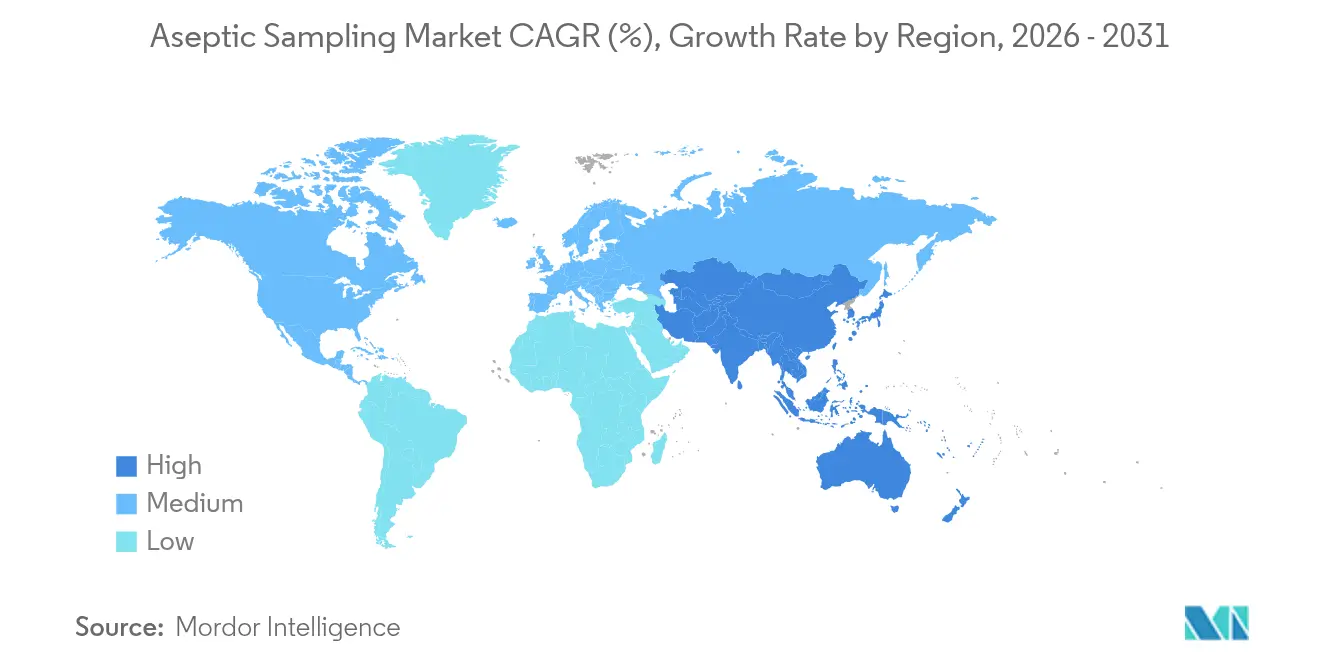

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aseptische Probenahme von Mordor Intelligence

Die Marktgröße für aseptische Probenahme wird voraussichtlich von 1,26 Milliarden USD im Jahr 2025 auf 1,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,05 % über den Zeitraum 2026–2031 einen Wert von 2,49 Milliarden USD erreichen. Umfangreiche Investitionen in kontaminationsfreie Bioprozesse, strengere Sterilitätsvorschriften und eine breitere Einführung von Einwegbaugruppen bilden die Grundlage dieser Expansion. Pharmahersteller sehen automatisierte Geräte als zuverlässige Schutzmaßnahme gegen menschliche Fehler, während wachsende Entwicklungspipelines für Zell- und Gentherapien Sterilitätskontrollen früher in der Entwicklung erforderlich machen. Digitale Prozessanalytiktechnologie (PAT) wird nun mit Probenahmehardware kombiniert, um Echtzeit-Qualitätsdaten bereitzustellen, die millionenschwere Biologic-Chargen schützen. Regional gesehen behaupten nordamerikanische Hersteller ihre Führungsposition durch ausgereifte Infrastruktur und FDA-Aufsicht, während Anlagen im asiatisch-pazifischen Raum dank staatlicher Anreize und niedrigerer Betriebskosten schneller Kapazitäten aufbauen. Der Wettbewerb verschärft sich, da integrierte Lösungsanbieter Hardware, Analytik und Datenmanagement zu einheitlichen Plattformen zusammenführen, die Validierungszeiträume verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Art der Probenahme hielten manuelle Systeme im Jahr 2025 einen Marktanteil von 71,62 % am Markt für aseptische Probenahme, während automatisierte Systeme die höchste CAGR von 17,72 % bis 2031 verzeichnen.

- Nach Probenahmeverfahren führten Online-Methoden im Jahr 2025 mit einem Umsatzanteil von 46,05 %; die At-line-Methode soll bis 2031 mit einer CAGR von 13,53 % wachsen.

- Nach Anwendung entfiel auf die Upstream-Verarbeitung im Jahr 2025 ein Anteil von 60,94 % an der Marktgröße für aseptische Probenahme, und sie wächst bis 2031 mit einer CAGR von 11,88 %.

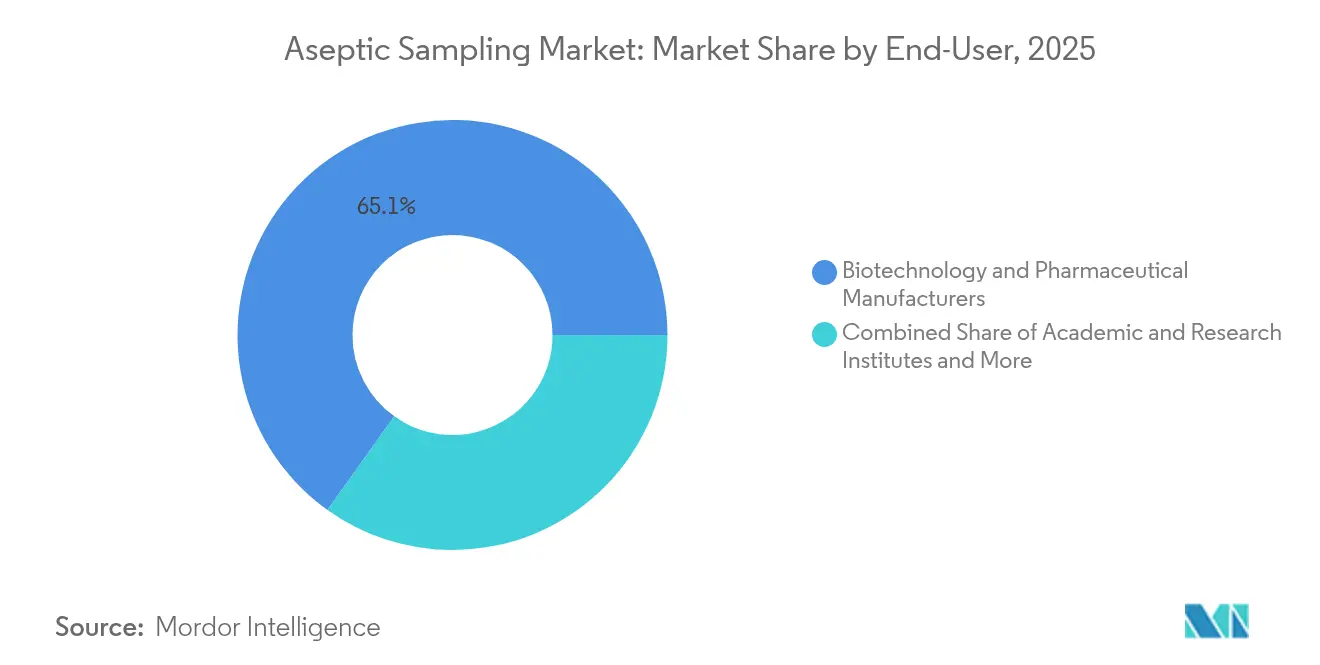

- Nach Endverbraucher dominierten Biotechnologie- und Pharmahersteller im Jahr 2025 mit 65,12 % der Marktgröße für aseptische Probenahme, während Auftragsforschungs- und -herstellungsorganisationen mit einer CAGR von 14,09 % wachsen.

- Nach Komponentenmaterial erfassten Einwegbaugruppen im Jahr 2025 einen Umsatzanteil von 64,05 %; wiederverwendbare Edelstahlsysteme verzeichnen bis 2031 eine CAGR von 13,08 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,35 %; der asiatisch-pazifische Raum weist die schnellste CAGR von 13,2 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für aseptische Probenahme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften zur Sterilitätssicherung | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der Entwicklungspipelines für Zell- und Gentherapien | +2.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu geschlossenen Einweg-Bioprozessen | +2.0% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von In-line- und At-line-PAT zur Verbesserung der Chargenausbeuten | +1.5% | Nordamerika und Europa, selektiv asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen zur Kontaminationsvorhersage | +1.0% | Frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften zur Sterilitätssicherung

Globale Regulierungsbehörden fordern nun eine höhere Probenahmehäufigkeit und Rückverfolgbarkeit in der aseptischen Produktion. Die überarbeitete FDA-Leitlinie erstreckt sich auf Arzneimittel für neuartige Therapien und schreibt eine routinemäßige Umgebungsüberwachung mit dokumentierter Validierung vor. Gleichwertige Überarbeitungen des EU-GMP-Anhangs 1 harmonisieren die Anforderungen regionenübergreifend und veranlassen Hersteller, Papierdokumentationen durch elektronische Prüfpfade und automatisierte Geräte zu ersetzen, die jeden Eingriff aufzeichnen. Dieser Druck beschleunigt Modernisierungen in Bestandsanlagen und schreibt geschlossene Einwegwege in Neubauten vor, um Kontaminationsrisiken zu minimieren[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "PAT — Ein Rahmen für innovative pharmazeutische Entwicklung, Herstellung und Qualitätssicherung," fda.gov.

Schneller Ausbau der Entwicklungspipelines für Zell- und Gentherapien

Die Kommerzialisierung autologer und allogener Therapien legt Sterilitätsschwachstellen offen, da jede Patientencharge eine Nulltoleranz gegenüber Kreuzkontamination aufweist. Hersteller spezifizieren daher automatisierte, geschlossene Probenahmen, die eine lückenlose Dokumentation der Verwahrkette sicherstellen und verschiedene virale Vektoren und Zelltypen unterstützen. Da bis 2030 Zulassungen für annähernd 3.000 Therapien erwartet werden, erfordern Kapazitätserweiterungen modulare Skids, die ohne langwierige Validierungszyklen in Mehrproduktanlagen integriert werden können[2]Cytiva, "Cytiva eröffnet neues Fertigungswerk in Korea," cytiva.com.

Verlagerung hin zu geschlossenen Einweg-Bioprozessen

Einweg-Bioreaktoren, -Filter und -Schläuche dominieren neue Anlagenbauten, da sie die Reinigungsvalidierung entfallen lassen und Umrüstzeiten verkürzen. Ihre Verbreitung erfordert kompatible Probenahmeschnittstellen, die die Beutelintegrität wahren und niedrige Extrahierbarkeiten aufrechterhalten. Auftragsmanufakturer bevorzugen diese Plattformen, um schnell zwischen Kundenprogrammen wechseln zu können, müssen jedoch weiterhin die Anforderungen an die Polymercharakterisierung gemäß den sich entwickelnden Leitlinien zu Auslaugbaren erfüllen.

Einführung von In-line- und At-line-PAT zur Verbesserung der Chargenausbeuten

Echtzeitanalytik verlagert die Qualitätskontrolle von der Endpunktprüfung hin zu kontinuierlichen Erkenntnissen. At-line-Sonden liefern nun alle paar Minuten Daten, ohne den Prozess zu beeinträchtigen, sodass Bediener Nährstoffe oder den pH-Wert anpassen können, bevor sich Abweichungen ausbreiten. Die Förderung durch die FDA im Rahmen von PAT-Leitlinien verringert den regulatorischen Widerstand und positioniert automatisierte Probenahme in Verbindung mit Spektroskopie als tragende Säulen der modernen Biologic-Herstellung.

Analyse der Hemmnisse-Auswirkungen auf den Markt für aseptische Probenahme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko durch Auslaugbare und Extrahierbare in polymeren Baugruppen | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für automatisierte Skids zur aseptischen Probenahme | -1.0% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe Validierung für Mehrwegverbinder | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko durch Auslaugbare und Extrahierbare in polymeren Baugruppen

Einweg-Verteiler können organische Säuren, Weichmacher oder Spurenmetalle freisetzen, die empfindliche Biologika destabilisieren und eine umfassende chemische Profilierung erfordern. Unternehmen führen häufig mehrwöchige Extrahierbarkeitsstudien bei verschiedenen Temperaturen und Lösungsmitteln durch, was Kosten verursacht und Produkteinführungspläne verzögert. Das Fehlen harmonisierter globaler Prüfstandards erhöht zudem den analytischen Aufwand.

Hohe Investitionskosten für automatisierte Skids zur aseptischen Probenahme

Schlüsselfertige Skids kosten zwischen 500.000 und 2 Millionen USD und erfordern spezialisierte Wartungsteams, was den Return on Investment für kleine Biotechnologieunternehmen mit geringer jährlicher Chargenanzahl unklar macht. Anlagen in Schwellenmärkten verschieben Anschaffungen häufig zugunsten validierter manueller Kits, insbesondere wenn Fremdfinanzierung knapp ist. Anbieter reagieren mit Leasingmodellen und modularen Upgrades, die eine schrittweise Automatisierung ermöglichen[3]Danaher Corporation, "Danaher investiert 1,5 Milliarden USD in Fertigungskapazitäten," danaher.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für aseptische Probenahme

Nach Art der Probenahme:

Automatisierung gewinnt an BedeutungManuelle Systeme hielten im Jahr 2025 einen Anteil von 71,62 % am Markt für aseptische Probenahme. Ihr geringer Kapitalbedarf und ihre bewährten Compliance-Nachweise sichern eine weit verbreitete Nutzung, insbesondere in Bestandsanlagen, wo Infrastrukturänderungen Ausfallzeiten verursachen. Automatisierte Module weisen jedoch die höchste CAGR von 17,72 % auf, da Hersteller auf eine geringere Bedienerexposition und eine stärkere Datenintegrität abzielen. Automatisierte Skids sind mit Fertigungsausführungssystemen integriert, um jede Entnahme zu protokollieren und Ergebnisse sofort für die Prüfungsüberprüfung zu archivieren. Diese Fähigkeit verringert den Dokumentationsaufwand und stärkt das Vertrauen bei FDA-Inspektionen. Steigende Chargenwerte bei Zelltherapien schärfen die Nachfrage nach Lösungen, die menschliche Eingriffe vollständig eliminieren, und verstärken die langfristige Tendenz zur Automatisierung im Markt für aseptische Probenahme.

Manuelle Kits besetzen weiterhin Nischen wie die frühe Forschung und Entwicklung oder Biologika mit geringem Volumen, bei denen das Budget Vorrang vor dem Durchsatz hat. Anbieter positionieren nun Hybridplattformen, die manuelle Auslöser akzeptieren, aber die Sterilisation zwischen den Verwendungen automatisieren. Diese Übergangsstrategie hilft preissensiblen Käufern, schrittweise zu migrieren, ohne bestehende Protokolle aufzugeben. Im Prognosezeitraum wird eine breitere Harmonisierung der Standards für elektronische Aufzeichnungen voraussichtlich eine entscheidende Verlagerung hin zu automatisierten Geräten als Standard für kommerzielle Produktionslinien im Markt für aseptische Probenahme auslösen.

Nach Probenahmeverfahren:

At-line verzeichnet starkes WachstumOnline-Instrumente repräsentierten im Jahr 2025 aufgrund ihres Echtzeit-Feedbacks 46,05 % des globalen Umsatzes. Sie entnehmen kontinuierlich Mikroaliquots unter geschlossenen Bedingungen und ermöglichen sofortige pH- oder Nährstoffanpassungen. At-line-Geräte, die eine lebhafte CAGR von 13,53 % verzeichnen, ziehen Bediener an, die häufige Analysen ohne die technische Komplexität vollständig integrierter Online-Schleifen wünschen. At-line-Sonden sind neben dem Behälter positioniert, halten Schlauchlängen kurz und ermöglichen einen schnellen Sensortausch. Dies reduziert das Verstopfungsrisiko und vereinfacht Kalibrierungen.

Offline-Entnahmen bleiben für fortgeschrittene Analysen wie Virusabreicherungstests bestehen, die nicht miniaturisiert werden können. Jeder Offline-Transfer beinhaltet jedoch eine offene Handhabung, verlängert die Durchlaufzeit und birgt das Risiko von Abweichungen. Da PAT-Leitlinien und Echtzeit-Freigabetests ausgereifter werden, werden At-line-Geräte voraussichtlich schrittweise Anteile von Offline-Workflows übernehmen. Standardisierte mechanische Schnittstellen und Einweg-Strömungswege erleichtern nun Nachrüstungen und fördern die Einführung in mittelgroßen Anlagen im Markt für aseptische Probenahme.

Nach Anwendung:

Upstream dominiert, Downstream beschleunigt sichUpstream-Prozesse absorbierten im Jahr 2025 60,94 % des Umsatzes. Zellkulturstufen können Wochen dauern, während derer ein mikrobieller Einbruch ganze Bioreaktoren im Wert von 10 Millionen USD gefährdet. Folglich planen Bediener täglich mehrere sterile Entnahmen für die Stoffwechselprofilierung. Die Verfolgung von gelöstem Sauerstoff, Glukose und der Anzahl lebensfähiger Zellen ermöglicht frühzeitige Korrekturmaßnahmen und schützt Titer und Glykosylierungsmuster. Die Downstream-Aufreinigung verzeichnet die höchste CAGR von 15,14 %, da sich Chromatographieschritte für komplexe Modalitäten vervielfachen. Die Virusfiltration schreibt nun chargenweise Integritätsprüfungen vor, die eine aseptische Probenahme unmittelbar vor und nach dem Filterzug erfordern. Der kumulative Bedarf an Sterilitätsbestätigung an jedem Haltepunkt erhöht die Probenahmehäufigkeit.

Formulierung und Abfüllung intensivieren ebenfalls die Kontrollen für hochwertige personalisierte Dosen, die in Millilitern gemessen werden. Geschlossene Vialadapter ermöglichen es Qualitätsteams, die Wirksamkeit nach der Abfüllung, aber vor der Lyophilisierung zu testen, ohne Behälter zu öffnen. Diese Aktivität zeigt, wie Downstream-Stufen zunehmend die Wachsamkeit der Upstream-Stufen widerspiegeln und eine ganzheitliche Einführung im gesamten Markt für aseptische Probenahme vorantreiben.

Nach Endverbraucher:

Hersteller halten den LöwenanteilIntegrierte Biotechnologie- und Pharmaunternehmen hielten im Jahr 2025 einen Anteil von 65,12 %, da sie Entdeckung bis Abfüllung unter einem Qualitätssystem verwalten. Sie setzen Probenahmestrategien frühzeitig ein und skalieren sie über mehrere Anlagen hinweg, um Audits zu standardisieren. Auftragsforschungs- und -herstellungsorganisationen, die mit einer CAGR von 14,09 % wachsen, profitieren von der Auslagerung durch Auftraggeber. Ihr Wettbewerbsvorteil hängt von schnellem Technologietransfer und Mehrproduktflexibilität ab, die beide auf modulare Einwegprobenehmer angewiesen sind, die Umrüstausfallzeiten minimieren.

Akademische Institute verwenden kompakte, manuelle Kits für explorative Arbeiten, bei denen die Budgets knapp sind. Obwohl dieses Segment kleiner ist, bedeutet seine Rolle bei Machbarkeitsstudien eine frühe Markenexposition für Anbieter, die später kommerziell skalierte Geräte verkaufen. Patienteninteressengruppen, die Gentherapiestudien finanzieren, arbeiten ebenfalls mit Auftragsforschungs- und -herstellungsorganisationen zusammen und verstärken so Verträge für umfassende Probenahmesuiten im Markt für aseptische Probenahme.

Nach Komponentenmaterial:

Einwegbaugruppen dominierenEinweghardware repräsentierte im Jahr 2025 64,05 % des globalen Umsatzes, was die universelle Branchenmigration weg von festen Edelstahlnetzwerken widerspiegelt. Kunststoffverteiler werden vorsterilisiert geliefert, reduzieren den Einsatz von Reinigungschemikalien und Wasser und unterstützen eine schnellere Linienumrüstung. Angesichts zunehmender Umweltprüfung wägen Hersteller Kunststoffabfälle gegen Wasser- und Dampfverbrauch ab. Dennoch überwiegen die Gesamtbetriebskosten häufig zugunsten von Einwegprodukten, wenn Einsparungen bei Arbeit, Validierung und Ausfallzeiten berücksichtigt werden. Wiederverwendbare Edelstahlsätze verzeichnen jedoch eine bemerkenswerte CAGR von 13,08 %, wo kontinuierliche Verarbeitung oder sehr große Chargenvolumen langlebige Anlagen mit minimalen Verbrauchsmaterialkosten belohnen.

Jüngste Lieferanteninnovationen haben gammastabile Fluorpolymerauskleidungen und recycelbare Beutelmaterialien eingeführt, die Nachhaltigkeitsdebatten zu dämpfen versprechen. Parallele Investitionen in Integritätsprüfsensoren, die die Beutelleistung vor jedem Einsatz verifizieren, stärken das Vertrauen. In den nächsten fünf Jahren erwartet der Markt für aseptische Probenahme eine Koexistenz beider Materialklassen, segmentiert nach Anlagengröße, Nachhaltigkeitszielen und regulatorischen Präferenzen.

Geografische Analyse

Markt für aseptische Probenahme in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 41,35 % und behauptet seine Führungsposition durch umfangreiche biopharmazeutische Pipelines, die Ausrichtung an FDA-Leitlinien und eine hohe Dichte an CDMOs. Die Vereinigten Staaten beherbergen die meisten kommerziellen Zelltherapieanlagen und investieren stark in PAT. Kanada baut Biosimilar-Kapazitäten im Rahmen gezielter Bundesförderprogramme aus, während Mexikos kostengünstige Arbeitskräfte die Produktion von Generika ankurbeln. Die Nachfrage steigt weiter, da Risikokapital erstklassige Biologika der ersten Klasse finanziert, die erhöhte Sterilitätsanforderungen stellen.

Markt für aseptische Probenahme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 13,2 % die stärkste CAGR, da Regierungen Kapazitäten subventionieren und Qualitätsverbesserungen durchsetzen. SK Pharmteco aus Südkorea investierte 260 Millionen USD in Peptidsyntheseanlagen, die mit geschlossenen Probenahmesystemen ausgestattet sind. Chinas Lokalisierungspolitik fordert inländische Versorgungssicherheit und treibt den Aufbau neuer Biologika-Parks voran, die von Beginn an Einweg-Probenahme standardisieren. Indien bleibt eine bedeutende Kraft bei Wirkstoffsubstanzen, wo kostenorientierte Betriebe manuelle und Einweg-Kits kombinieren. Insgesamt treiben diese Programme den Markt für aseptische Probenahme tiefer in die Region und etablieren lokale Fertigungsstandorte für globale Anbieter.

Markt für aseptische Probenahme in Europa

Europa bleibt stabil, gestützt durch Deutschlands Ingenieurcluster und Frankreichs Biologika-Expansionen. Britische Einrichtungen nach dem Brexit richten sich an der aktualisierten Anlage 1 aus, was Nachrüstungen automatisierter Probenahme-Logger antreibt. Nachhaltigkeitsvorschriften veranlassen Hersteller, hybride Metall-Kunststoff-Verteiler zu erkunden und Lebenszyklusauswirkungen zu dokumentieren. Italienische und spanische Impfstoffhersteller rüsten ebenfalls ihre Anlagen auf, um Fördermittel zur Pandemievorsorge zu sichern. Diese Investitionen liefern ein stetiges, wenn auch weniger dramatisches Wachstum, das die Region als Innovationszentrum für den Markt für aseptische Probenahme erhält.

Regulatorisches Umfeld

Die aseptische Probenahme in der Arzneimittel- und Biopharmazeutikaherstellung unterliegt aktuellen Good-Manufacturing-Practice-Anforderungen, einschließlich der US-FDA-cGMP gemäß 21 CFR 211 (insbesondere Erwartungen an In-Prozess-Kontrollen und Probenahmepläne) sowie der FDA-Leitlinien für sterile Arzneimittel, die durch aseptische Verarbeitung hergestellt werden. Diese Anforderungen machen validierte Probenahmeverfahren, Rückverfolgbarkeit und Datenintegrität zu zentralen Compliance-Aspekten, was Hersteller wiederum zu geschlossenen Probenahmedesigns und elektronischer Dokumentation treibt, die während Inspektionen nachgewiesen werden können.

In Europa ist EudraLex Band 4 der Europäischen Kommission, EU-GMP Anhang 1 (Überarbeitung 2022), die zentrale Referenz für die sterile Herstellung. Anhang 1 verlangt eine dokumentierte Kontaminationskontrollstrategie (Contamination Control Strategy, CCS) und betont Barriereansätze wie RABS oder Isolatoren in kritischen Bereichen. Der Übergang zu Anhang 1 umfasste eine gestaffelte Umsetzung, wobei eine letzte Phase für bestimmte lyophilisierungsbezogene Bestimmungen ab August 2024 in Kraft trat, was Investitionen in aseptische Probenahmeverfahren, Umgebungsüberwachungsprogramme und risikobasierte Validierung verstärkt. Unterstützende Standards wie USP-Kapitel für mikrobiologische Kontrolle und sterile Compoundierung untermauern zudem die Erwartungen an Reinraumüberwachung und Probenahmepraktiken in regulierten Betrieben.

Wettbewerbslandschaft

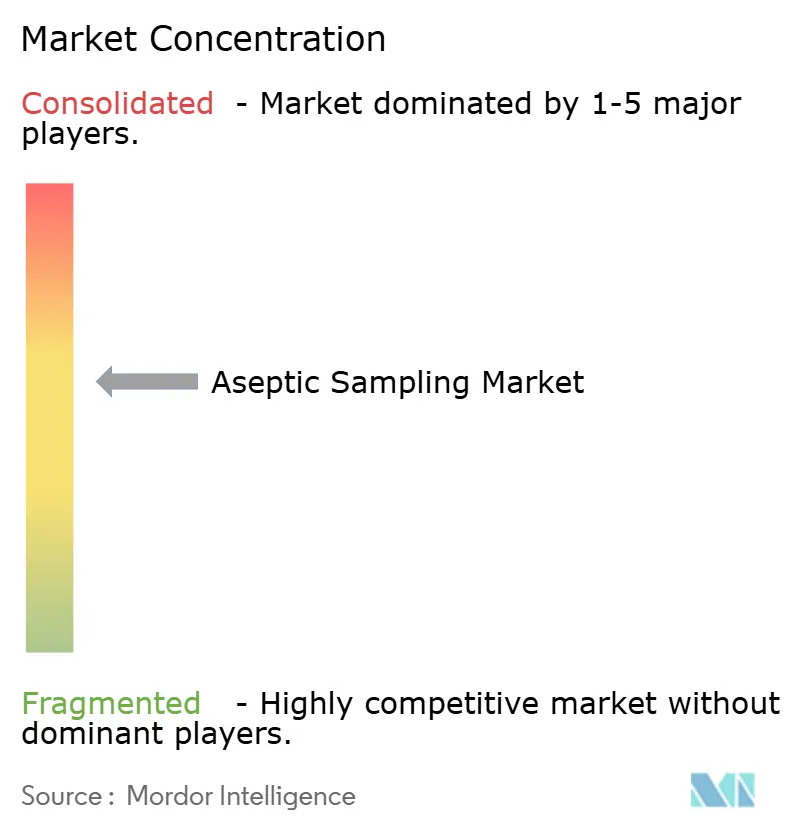

Der Markt für aseptische Probenahme weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter einen bedeutenden Anteil halten. Merck KGaA, Sartorius und Thermo Fisher Scientific nutzen breite Portfolios, die Probenahmesonden mit Bioreaktoren, Sensoren und Datensoftware kombinieren. Mercks Biologika-Expansion in Korea im Wert von 300 Millionen EUR integriert seine Mobius-Einwegprobenehmer, um Referenzinstallationen zu sichern. Sartorius skaliert sein TakeOne-Portfolio auf die Bedürfnisse der Gentherapie, indem es Mikrovolumenports hinzufügt, die zu kleinen, hochwertigen Chargen passen. Thermo Fisher integriert Probenahmeventile in seine HyPerforma-Bioreaktoren und bietet eine schlüsselfertige Qualifizierung, die die Inbetriebnahme von Anlagen verkürzt.

Mittelgroße Spezialisten wie Saint-Gobain Life Sciences konzentrieren sich auf Polymerinnovationen und bringen Mehrschichtfolien mit niedrigeren Additivprofilen auf den Markt. Asahi Kasei zielt auf Virusfiltrationsleitungen mit Probenahmeadaptern ab, die zu seinen Planova-Filtern passen. Start-ups liefern KI-Analysen, die Gerätedaten auf Kontaminationsrisiko-Dashboards überlagern. Akquisitionsaktivitäten bleiben lebhaft, da Vollsortimentsanbieter Nischentechnologien in End-to-End-Suiten integrieren möchten. Danahers Aldevron-Akquisition erweitert sein Biologika-Ökosystem und verkauft Probenahme-Skids über bestehende Kunden im Bereich der Genommedizin.

Der Preiswettbewerb verschärft sich hauptsächlich bei Verbrauchsmaterialien, während sich die Differenzierung bei Investitionsgütern auf Validierungsdokumentation, Sensorintegration und lokalen Support stützt. Anbieter, die Extrahierbarkeitsdossiers vereinfachen und cloudfähige Datenausgaben anbieten, gewinnen unter verschärften regulatorischen Anforderungen einen Vorteil. Im Prognosezeitraum wird eine kollaborative Entwicklung zwischen Anbietern und Auftragsforschungs- und -herstellungsorganisationen voraussichtlich standardisierte Verbinderformate hervorbringen, die die Interoperabilität im gesamten Markt für aseptische Probenahme fördern.

Marktführer in der Branche für aseptische Probenahme

GEA Group

Merck KGaA

Keofitt A/S

Saint-Gobain Life Sciences

Sartorius AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für aseptische Probenahme

- Merck

- Sartorius

- Thermo Fisher Scientific

- Danaher Corp (Pall & Cytiva)

- Lonza Group

- Keofitt

- Saint-Gobain Life Sciences

- GEA Group

- Gemu Group

- Qualitru Sampling Systems

- W. L. Gore & Associates

- Avantor (VWR)

- Repligen Corp

- Solventum Corporation

- Parker Hannifin (domnick hunter)

- Colder Products Company (CPC)

- Mettler-Toledo

- PendoTECH

- Bbi-Biotech GmbH

- Advanced Microdevices Pvt Ltd

Analyse der Unternehmen im Markt für aseptische Probenahme lesen

Marktchancen und Zukunftsaussichten

Compliance-getriebene Upgrades schaffen Freiräume für Anbieter, die aseptische Probenahmehardware mit prüfungsbereiten Qualifizierungsunterlagen bündeln, einschließlich standardisierter Dokumentationspakete, Verbrauchsmaterial-Rückverfolgbarkeit und Validierungsunterstützung, die auf die CCS-Anforderungen von EU-GMP Anhang 1 abgestimmt ist. Merck Life Science liefert mit seinen Mitteilungen von 2026 über erweiterte Dokumentationsunterstützung für seine sterilen Probenahmesysteme NovaSeptum GO ein klares Signal, das die Nachfrage der Käufer widerspiegelt, den Aufwand für Risikobewertung und Qualifizierung neben dem physischen Probenehmer zu reduzieren.

Die Technologiechance ist am stärksten im Bereich automatisierter Probenahme mit geringem Totvolumen, die PAT und höhere Probenahmefrequenzen unterstützen kann, ohne zusätzliche Bedienereingriffe zu erfordern. Branchenarbeiten, die 2025 im Zusammenhang mit der Validierung automatisierter Probenahme in kurzen Intervallen hervorgehoben wurden, einschließlich periodischer Probenahme in 15-Minuten-Intervallen in Herstellervalidierungsstudien, deuten auf eine Nachfrage aus vorgelagerten und fortschrittlichen Anwendungsbereichen hin, die ein engeres Prozessverständnis und eine lückenlose Nachweiskette erfordern. Angebotsseitig erweitern Kapazitätsinvestitionen, die die Produktion steriler Probenahmelösungen im asiatisch-pazifischen Raum lokalisieren, wie der Ausbau des Bioprozess-Produktionszentrums von Merck Life Science in Daejeon, die adressierbare Basis unter regionalen Herstellern und CDMOs, die Einweg- und geschlossene Probenahme bereits ab der Anlagenplanung standardisieren.

Jüngste Branchenentwicklungen im Markt für aseptische Probenahme

- Mai 2026: Merck Life Science hob die erweiterte Dokumentationsunterstützung für seine sterilen Probenahmesysteme NovaSeptum GO hervor, um Anwendern zu helfen, Risikobewertung und Qualifizierung zu beschleunigen. Das Update richtet die Produktpositionierung an den durch Anhang 1 getriebenen Anforderungen an Kontaminationskontroll-Dokumentation und prüfungsbereite Validierungspakete aus, nicht nur an der Hardwareleistung.

- Mai 2025: Merck Life Science bestätigte den Zeitplan für sein Bioprozess-Produktionszentrum in Daejeon, Südkorea, das bis 2026 den vollständigen GMP-Betriebsstatus erreichen soll, einschließlich Kapazität für NovaSeptum-Probenahmelösungen. Dies vertieft die regionale Fertigung von Komponenten für die sterile Probenahme und unterstützt die Resilienz der Lieferkette für den Ausbau der Bioprozesskapazitäten im asiatisch-pazifischen Raum.

- März 2024: Merck Life Science leitete eine Investition von mehr als 300 Millionen EUR für den Bau eines 43.000 Quadratmeter großen Bioprozess-Produktionszentrums in Daejeon, Südkorea, ein, das wesentliche Biotech-Produkte einschließlich steriler Probenahmesysteme umfasst. Das Projekt stärkt die vertikal integrierte Versorgung mit Einweg- und sterilen Fertigungsverbrauchsmaterialien, die geschlossene, kontaminationsresistente Probenahmeabläufe unterstützen.

Markt für aseptische Probenahme Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für aseptische Probenahme definiert als der Umsatz, der mit Produkten und Systemen erzielt wird, die zur Entnahme steriler Proben aus Bioprozess- und verwandten sterilen Fertigungsumgebungen verwendet werden, damit Kontaminationsrisiken minimiert und Qualitätsprüfungen zuverlässig durchgeführt werden können.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine Laborprobenvorbereitungswerkzeuge, die nicht für die sterile Prozessprobenahme konzipiert sind, sowie breitere Prozessausrüstung, die keine Probenahmefunktion erfüllt.

Übersicht der Segmentierung

- Nach Art der Probenahme

- Manuelle aseptische Probenahme

- Beutel

- Flaschen

- Andere Behälter

- Automatisierte aseptische Probenahme

- Manuelle aseptische Probenahme

- Nach Probenahmeverfahren

- Online-Probenahme

- At-line-Probenahme

- Offline-Probenahme

- Nach Anwendung

- Upstream-Prozess

- Downstream-Prozess

- Nach Endverbraucher

- Biotechnologie- und Pharmahersteller

- Auftragsforschungs- und -herstellungsorganisationen

- Akademische und Forschungsinstitute

- Nach Komponentenmaterial

- Einwegbaugruppen

- Wiederverwendbare (edelstahlbasierte) Systeme

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wurde eingesetzt, um die Branchengrenzen klar festzulegen und eine realistische Nachfragegeschichte im Zusammenhang mit der Biopharma-Fertigungsaktivität aufzubauen. Wir haben öffentliche Quellen wie die Leitlinienbibliotheken der US-FDA und der EMA zu Sterilitätsanforderungen, USP-Kapitel zu Mikrobiologie und probenahmebezogenen Referenzen sowie WHO-Veröffentlichungen zu länderübergreifend angewendeten GMP-Praktiken herangezogen.

Um Zahlen hinter den Nachfragepool zu legen, haben wir zudem Quellen wie makroökonomische Indikatoren von OECD und Weltbank, UN-Comtrade-Handelsstatistiken für relevante sterile Komponenten sowie begutachtete Fachzeitschriften zu Kontaminationskontrolle in Bioprozessen und zur Einführung von Einwegsystemen geprüft. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden anschließend genutzt, um Produktpositionierung und typische Preislogik abzubilden, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentanalysen unterstützte Gegenprüfungen von Portfolios und Innovationsaktivitäten. Diese Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Erhebung, Validierung und Klärung von Informationen verwendet.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit einer Mischung aus Herstellern, Integratoren und Endanwendern, die an der Bioprozess-Probenahme beteiligt sind, einschließlich Rollen in Qualität, Fertigung und Beschaffung. Wir haben die Hauptregionen abgedeckt, um Annahmen zur Durchdringung von Einwegsystemen, typischen Ersatzzyklen und dem Verhältnis zwischen manueller und automatisierter Probenahme in vor- und nachgelagerten Schritten zu prüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | APAC: 47% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 36% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 50% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einer Top-down- und Bottom-up-Logik erstellt, wobei zunächst die Aktivität in der sterilen Fertigung und Signale zur Bioprozesskapazität genutzt wurden, um die adressierbare Probenahmenachfrage nach Regionen zu rekonstruieren, die anschließend durch selektive Zusammenführungen validiert wurde. In der Praxis haben wir das Modell an Indikatoren wie die Intensität der biopharmazeutischen Produktion, die Einführung von Einweg-Baugruppen, die Anzahl steriler Probenahmepunkte pro Prozesslinie, die typische Probenahmefrequenz in vor- und nachgelagerten Vorgängen sowie beobachtete Preisspannen für Probenahmegeräte und Zubehör gekoppelt.

Bottom-up-Prüfungen wurden anhand von Stichproben aus Herstellerkatalogen und Vertriebskanal-Feedback durchgeführt, um einen realistischen Mix aus manuellen und automatisierten Systemen in eine durchschnittliche Verkaufspreisentwicklung umzusetzen, was half, Mix-Verschiebungen im Zeitverlauf anzupassen. Wenn die direkte Sichtbarkeit für kleinere Anlagen oder Schwellenmärkte begrenzt war, wurden Lücken mithilfe von Proxy-Annahmen aus ähnlichen Anlagentypen behandelt und anschließend durch Primärfeedback korrigiert.

Für die Prognose wurde eine Szenarioanalyse rund um die Intensität der Sterilitätscompliance und die Geschwindigkeit der Umstellung auf Einwegsysteme verwendet, und der Verlauf wurde anschließend anhand kurzfristiger historischer Laufraten geglättet, sofern verfügbar. Die endgültige Prognose spiegelt den Expertenkonsens darüber wider, wie schnell Automatisierung eingeführt wird, um menschliche Fehler zu reduzieren, und wie Beschaffungszyklen die jährlichen Kaufmuster beeinflussen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit das Endergebnis mit realen Marktsignalen konsistent bleibt. Wir haben modellierte Gesamtwerte mit unabhängigen Indikatoren wie regionalen Nachrichten zum Ausbau der Biofertigung, Handelsbewegungen bei sterilen Komponenten und Verschiebungen in der Nachfrage nach Einwegsystemen verglichen und Ausreißer bei materieller Abweichung durch erneute Kontaktaufnahme nachverfolgt.

Vor der Freigabe wird das Modell in mehreren Schritten von mehr als einem Analysten überprüft, und Annahmen, die große Teile des Gesamtergebnisses beeinflussen, werden hinterfragt und bei Bedarf neu formuliert. Der Bericht wird jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wichtige Ereignisse eintreten, die Kapazität, regulatorische Erwartungen oder Preisgestaltung verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, um sicherzustellen, dass Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung für aseptische Probenahme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für aseptische Probenahme können weit auseinanderliegen, da jeder Herausgeber die Grenzen unterschiedlich zieht und auch unterschiedliche Zeitfenster für denselben Nachfragezyklus wählt. Unterschiede ergeben sich auch daraus, wie manuelle Werkzeuge, automatisierte Systeme und Einweg-Baugruppen gezählt werden, sowie daraus, ob Schätzungen an die Bioprozessnutzung gebunden bleiben oder in breitere Laborbedarfsartikel abdriften.

Durch die Verfolgung von vor- und nachgelagerten Probenahmepunkten sowie die Aktualisierung von Mix- und Preisannahmen mit Primärdaten hält Mordor Intelligence das Modell an der Nachfrage nach Prozessprobenahme verankert, statt an angrenzenden sterilen Verbrauchsmaterialien, die keine Probenahmefunktion erfüllen. Im Gegensatz dazu scheinen einige Schätzungen breitere Einschlussregeln oder Basisjahr-Anker zu verwenden, die das Niveau von 2025 auf 2026 verschieben, was wiederum den Zinseszinseffekt über längere Prognosezeiträume verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,26 Mrd. USD (2025) | |

| Branchenverlag A | 0,94 Mrd. USD (2025) | Verwendet eine engere Zusammenstellung erfasster Produkte und scheint automatisierte Systeme und Einweg-Probenahmebaugruppen konservativer zu behandeln, was das Niveau von 2025 nach unten zieht und die implizite Laufrate zu Beginn der Prognose verringert. |

| Branchenverlag B | 1,79 Mrd. USD (2024) | Verankert die Reihe an einem anderen Basisjahr und wendet wahrscheinlich einen breiteren Umfang an, der angrenzende sterile Verbrauchsmaterialien und Laborhandhabungsartikel in die Gesamtsumme einfließen lässt, was den Ausgangspunkt vor Anwendung des Prognosewachstums erhöht. |

Die Tabelle zeigt, dass der Großteil der Abweichung durch die Grenzziehung und die Verankerung des Basisjahres erklärt wird und nicht durch eine einzelne Wachstumsannahme. Wenn die erfassten Positionen spezifisch auf die Prozessprobenahme beschränkt bleiben und Preisgestaltung sowie Mix mit dem tatsächlichen Kauf- und Ersatzverhalten der Anlagen abgeglichen werden, lässt sich die resultierende Zahl leichter nachvollziehen und Jahr für Jahr für die Planung reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für aseptische Probenahme?

Der Markt für aseptische Probenahme hat im Jahr 2026 einen Wert von 1,41 Milliarden USD und soll bis 2031 einen Wert von 2,49 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für aseptische Probenahme?

Automatisierte Systeme zur aseptischen Probenahme wachsen bis 2031 mit einer CAGR von 17,72 % und übertreffen damit manuelle Alternativen.

Warum sind Einwegbaugruppen für die aseptische Probenahme beliebt?

Sie entfallen die Reinigungsvalidierung, verkürzen Umrüstzeiten und minimieren das Kontaminationsrisiko, was ihnen im Jahr 2025 einen Umsatzanteil von 64,05 % einbringt.

Welche Region führt bei der Einführung der aseptischen Probenahme?

Nordamerika hält 41,35 % des globalen Umsatzes aufgrund einer ausgereiften Bioprozessinfrastruktur und strenger FDA-Aufsicht.

Wie wirken sich regulatorische Änderungen auf die Nachfrage nach aseptischer Probenahme aus?

Aktualisierte FDA- und EU-GMP-Anhang-1-Leitlinien erhöhen die Probenahmehäufigkeit und Dokumentationsanforderungen und treiben Investitionen in automatisierte, geschlossene Systeme voran.

Was ist das Haupthemmnis für eine breitere Automatisierung?

Hohe Investitionskosten von 500.000 bis 2 Millionen USD pro Skid schrecken kleinere Unternehmen ab, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: