Größe und Marktanteil des DNA-Sequenzierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

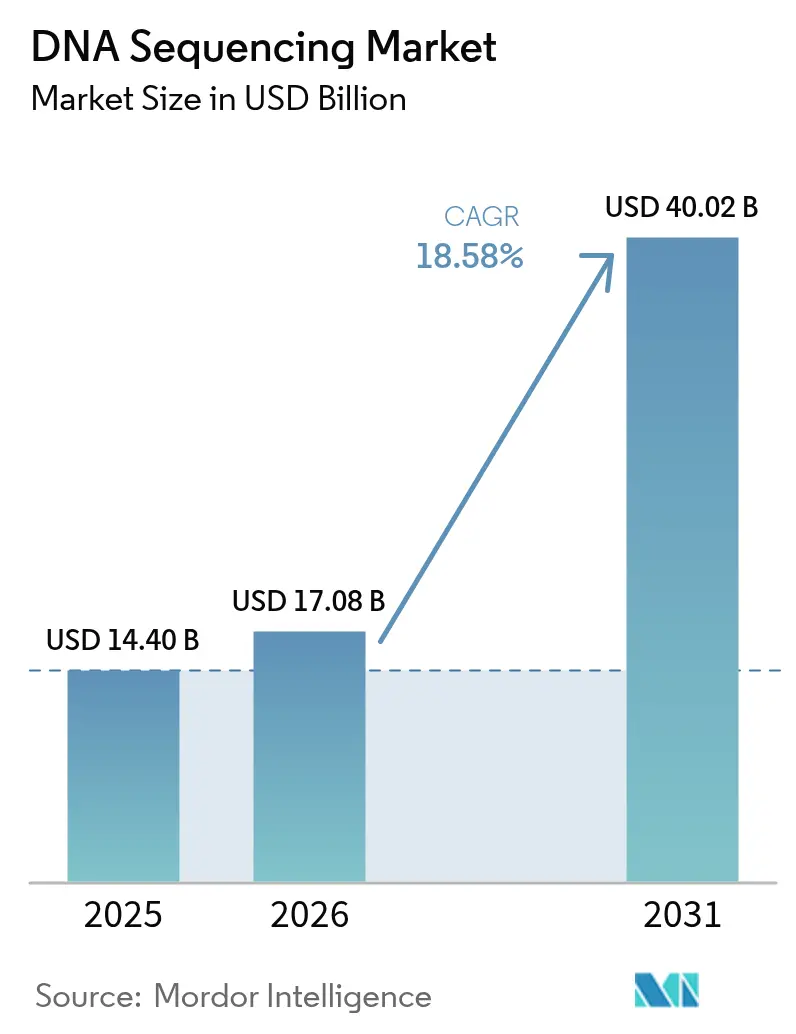

| Marktgröße (2026) | 17.08 Milliarden US-Dollar |

| Marktgröße (2031) | 40.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.58% CAGR |

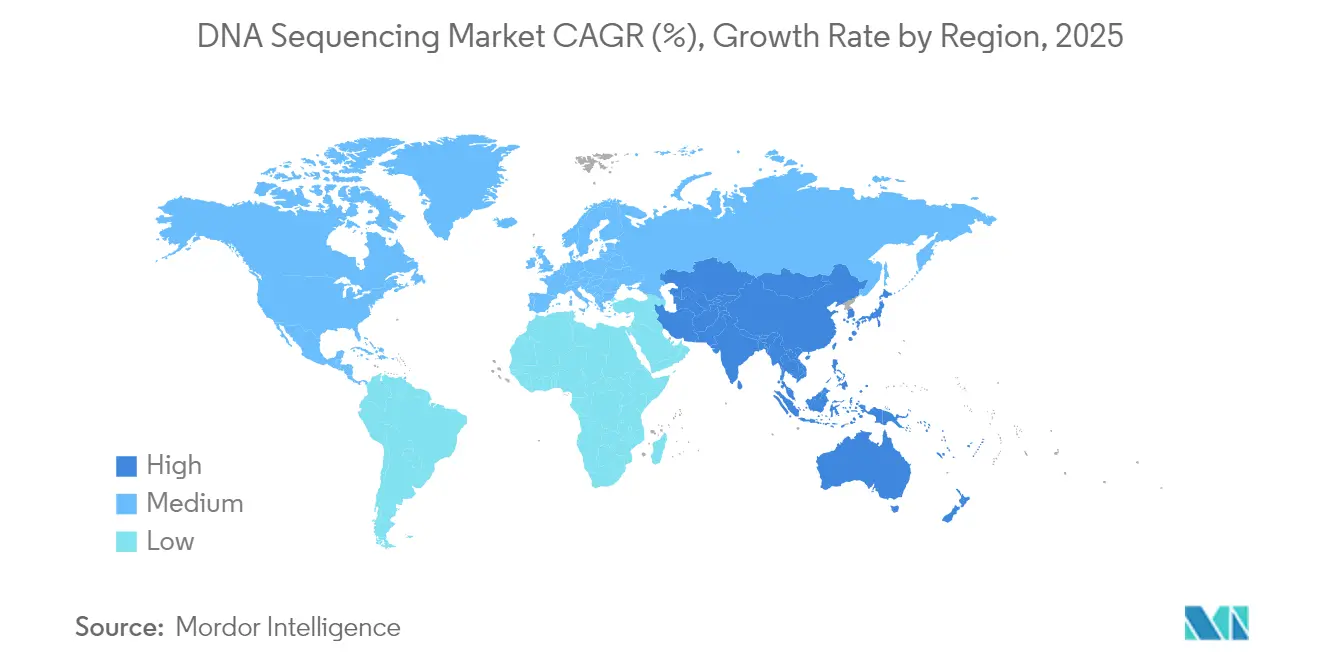

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des DNA-Sequenzierungsmarktes von Mordor Intelligence

Die Größe des DNA-Sequenzierungsmarktes wird im Jahr 2026 auf 17,08 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 14,4 Milliarden USD, mit Projektionen für 2031 von 40,02 Milliarden USD, was einem Wachstum von 18,58 % CAGR über 2026–2031 entspricht. Die Nachfrage verlagert sich von der akademischen Entdeckung hin zur routinemäßigen klinischen Testung in der Onkologie, bei seltenen Erkrankungen und der Überwachung von Infektionskrankheiten. Ein anhaltender Rückgang der Kosten pro Genom, eine stetige Ausweitung der Erstattung und staatlich finanzierte Präzisionsmedizinprogramme erweitern den Patientenzugang und vergrößern gleichzeitig die installierten Instrumentenbasen. Nanopore- und andere Long-Read-Plattformen untergraben die Dominanz der Short-Read-Technologie, indem sie komplexe genomische Regionen auflösen, während Cloud-Bioinformatik und KI-Pipelines die Interpretation rationalisieren und die Durchlaufzeiten verkürzen. Dennoch erhöhen fragmentierte Datenschutzvorschriften und geopolitische Lieferkettenrisiken die Compliance-Kosten und gefährden die Kontinuität der Reagenzienversorgung, was das Wachstumsmomentum dämpft.

Wichtigste Erkenntnisse des Berichts

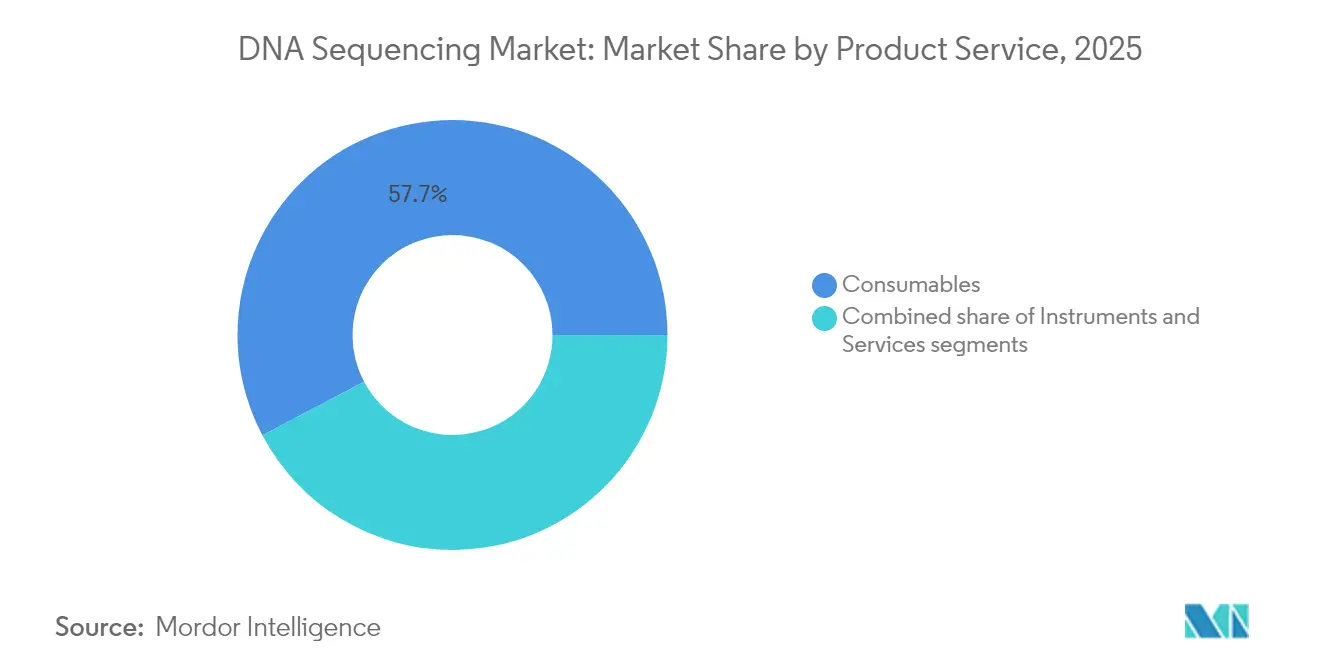

- Nach Produkt und Dienstleistung hielten Verbrauchsmaterialien im Jahr 2025 einen Marktanteil von 57,73 % am DNA-Sequenzierungsmarkt, während die Sequenzierung als Dienstleistung bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen wird.

- Nach Sequenzierungstechnologie entfiel im Jahr 2025 ein Marktanteil von 80,98 % am DNA-Sequenzierungsmarkt auf die Sequenzierung der nächsten Generation; für die Nanopore-Sequenzierung wird zwischen 2026 und 2031 eine CAGR von 27,62 % prognostiziert.

- Nach Workflow-Schritt entfielen im Jahr 2025 44,92 % der Marktgröße des DNA-Sequenzierungsmarktes auf Sequenzierungsaktivitäten, während Datenanalyse und -speicherung bis 2031 voraussichtlich mit einer CAGR von 19,55 % wachsen werden.

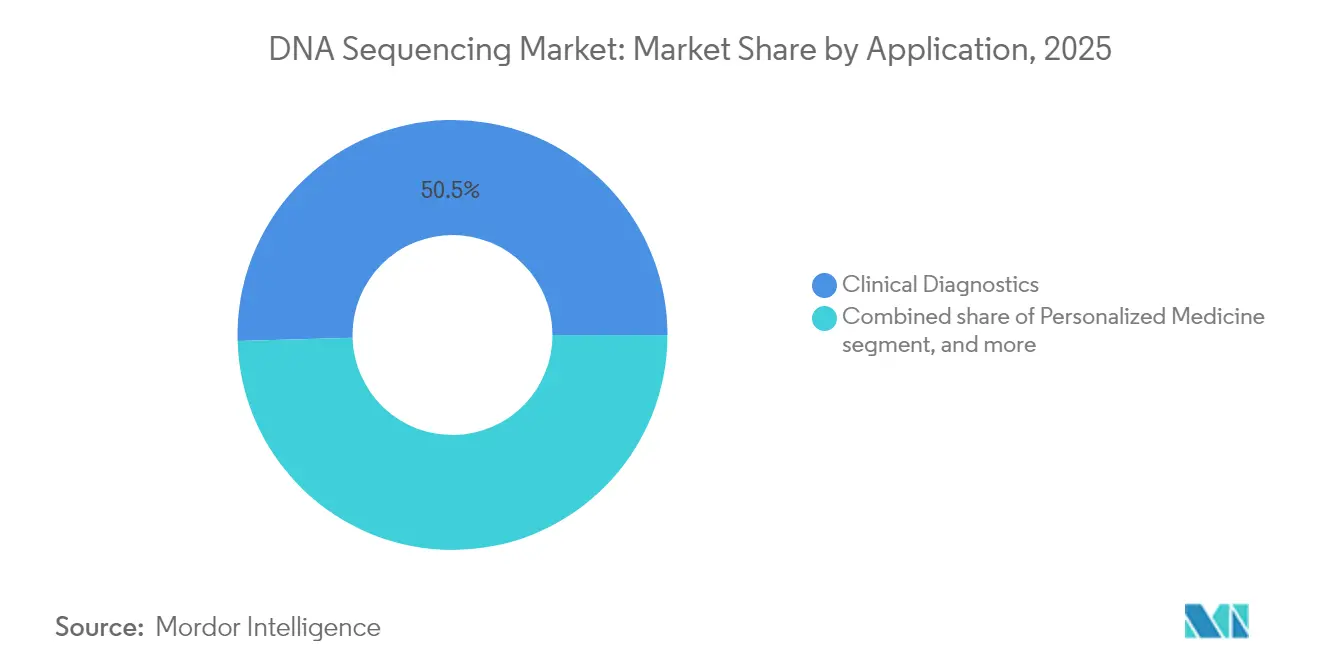

- Nach Anwendung entfielen im Jahr 2025 50,45 % des Umsatzes auf die klinische Diagnostik, und die Onkologiediagnostik wächst zwischen 2026 und 2031 mit einer CAGR von 18,95 %.

- Nach Endnutzer kontrollierten akademische Einrichtungen im Jahr 2025 39,78 % der Marktgröße des DNA-Sequenzierungsmarktes, während Krankenhäuser und klinische Laboratorien bis 2031 voraussichtlich mit einer CAGR von 16,72 % wachsen werden.

- Nach Geografie ist der asiatisch-pazifische Raum mit einer CAGR von 19,12 % die am schnellsten wachsende Region, während Nordamerika im Jahr 2025 einen Umsatzanteil von 44,65 % behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum DNA-Sequenzierungsmarkt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Sinkende Kosten pro Genom durch Plattformen mit höherem Durchsatz | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Breitere Erstattung und Zulassungen für die klinische Sequenzierung | +1.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Präzisionsmedizin- und Bevölkerungsgenomikprogramme | +1.5% | USA, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Genomikbasierte Arzneimittelentwicklung und Akzeptanz von Begleitdiagnostika | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung von Long-Read-, Einzelzell- und Multi-Omics-Workflows | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum der Sequenzierung als Dienstleistung und der Cloud-Bioinformatik | +1.0% | Global (am stärksten in entwickelten Zentren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten pro Genom revolutionieren den Zugang

Die Sequenzierung eines vollständigen menschlichen Genoms ist von 1 Million USD im Jahr 2007 auf unter 600 USD im Jahr 2025 gesunken und ermöglicht nun den routinemäßigen Einsatz in kommunalen Krankenhäusern. Illuminas NovaSeq X senkt diesen Wert auf unter 200 USD, und Ultima Genomics vermarktet ein 100-USD-Genom, was die Budgetallokation hin zu Dateninterpretationswerkzeugen verändert. Onkologiezentren im Vereinigten Königreich setzen nun die Gesamtgenomsequenzierung bei pädiatrischen Krebserkrankungen ein, und Deutschland sowie Schweden erproben ähnliche Programme[1]Nationaler Gesundheitsdienst, "Aktualisierung des Genomischen Medizindienstes 2024," nhs.uk. Anbieter verlagern sich vom Hardwareverkauf hin zu anwendungsspezifischen Lösungen; Illuminas Übernahme von Fluent BioSciences stärkt die Portfolios für Einzelzell-Assays und unterstreicht eine Verlagerung hin zu margenstarken, softwarereichen Angeboten. Da sich die Kosten dem Rohwareniveau nähern, konzentriert sich der Wettbewerb auf differenzierte Chemie und Bioinformatik-Ökosysteme.

Breitere Erstattung beschleunigt die klinische Akzeptanz

Die Zentren für Medicare und Medicaid-Dienste haben 2024 die nationale Kostenübernahme für die Sequenzierung der nächsten Generation bei soliden Tumoren ausgeweitet und damit eine wesentliche Hürde für die Akzeptanz beseitigt. Das Nationale Umfassende Krebsnetzwerk empfiehlt nun die Gesamtgenomsequenzierung bei akuter myeloischer Leukämie, was die klinische Nachfrage weiter festigt. Die Erstattung bleibt jedoch bei privaten Kostenträgern und europäischen Versicherern lückenhaft, was Anbieter dazu veranlasst, in gesundheitsökonomische Evidenzpakete und Teams zur Aufklärung von Kostenträgern zu investieren. Lokale Deckungsbestimmungen zielen zunehmend auf hochwertige Anwendungen wie die Risikostratifizierung unbestimmter Lungenknoten ab und schaffen inkrementelle Rückenwind.

Staatliche Präzisionsmedizinprogramme treiben die Infrastruktur voran

Das Nationale Institut für Humangenomforschung der USA leitet jährlich 5,3 Millionen USD in die Einbettung der Genomik in die Routineversorgung, während Singapurs Nationale Initiative für Präzisionsmedizin mit PacBio und Oxford Nanopore zusammenarbeitet, um Long-Read-Referenzgenome für asiatische Bevölkerungsgruppen zu erstellen. Europäische Horizon-Projekte widmen Fördermittel der Entwicklung polygener Risikoscores für unterrepräsentierte Abstammungsgruppen. Solche Programme stellen Sequenziererplatzierungen, Biobankproben und Standardarbeitsanweisungen bereit, die gemeinsam die kommerziellen Einstiegshürden senken und den DNA-Sequenzierungsmarkt erweitern.

Genomikbasierte Arzneimittelentwicklung erweitert Anwendungsgebiete

Pharmazeutische Entwickler verlassen sich zunehmend auf großangelegte Sequenzierung zur Zielvalidierung und Begleitdiagnostik. Illumina erprobt einen Gesamtgenom-Test auf minimale Resterkrankung bei soliden Tumoren, der eine frühzeitige Rückfallerkennung ermöglicht. Auf Multi-Omics-Datensätzen trainierte Plattformen der künstlichen Intelligenz beschleunigen die Treffer-zu-Lead-Zyklen, wobei das KI-Segment in der Bioinformatik bis 2029 voraussichtlich 37 Milliarden USD übersteigen wird[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Rahmen für künstliche Intelligenz in der Arzneimittelentwicklung," fda.gov. Der Leitfaden der US-amerikanischen Behörde für Lebens- und Arzneimittel zu dezentralisierten klinischen Studien ermöglicht die dezentrale Entnahme genomischer Proben, erweitert die Patientenbeteiligung und festigt die Sequenzierung als Rückgrat der zukünftigen Arzneimittelentwicklung.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | Prozentualer Einfluss auf die CAGR-Prognose (~) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten von Hochdurchsatzsystemen | −1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an Bioinformatikfachkräften und Analyseengpässe | −1.4% | Global (akut in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungs- und Datenschutzlandschaft | −1.3% | Nordamerika, EU, grenzüberschreitender Handel | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei kritischen Reagenzien und Flusszellen | −1.1% | Global (insbesondere auf den Korridoren USA–China) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten schaffen Markteintrittsbarrieren

Ein erstklassiges Hochdurchsatzinstrument kann 1 Million USD übersteigen, wobei jährliche Wartungsverträge erhebliche Gemeinkosten hinzufügen. Kleinere Laboratorien verschieben die Anschaffung oder verlassen sich auf Reagenzien-Mietmodelle und zentralisierte Kerneinrichtungen. Element Biosciences versucht, den Zugang mit dem 289.000-USD-AVITI-System zu demokratisieren, das Betriebskosten von 2–5 USD pro Gigabase aufweist, doch die Rasiermesser-und-Klinge-Ökonomie begünstigt nach wie vor etablierte Anbieter, die die Versorgung mit Verbrauchsmaterialien kontrollieren. Die Kapitalanforderungen verlangsamen daher die Expansion in ressourcenarmen Umgebungen und stärken die Skaleneffekte für etablierte Anbieter.

Bioinformatikengpässe schränken die Wertschöpfung ein

Der Durchsatz von Sequenzierern verdoppelt sich kontinuierlich, während die Nachfrage nach Datenwissenschaftlern seit 2018 um 42 % gestiegen ist. Engpässe bei Python-, SQL- und R-Kenntnissen verzögern die Varianteninterpretation und schränken den klinischen Nutzen ein. Automatisierungsbemühungen wie Illuminas DRAGEN-Pipeline und die KI-gestützte Annotation von DNAnexus-Intelliseq lindern, beseitigen diese Lücken jedoch nicht vollständig. Komplexe Strukturvariantenanalyse und die Kuratierung neuartiger seltener Varianten erfordern nach wie vor manuelle Überprüfung, was die Geschwindigkeit einschränkt, mit der Endnutzer Sequenzierungsdaten in umsetzbare Entscheidungen umsetzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Wiederkehrende Umsätze aus Verbrauchsmaterialien dominieren die Betriebsmodelle

Verbrauchsmaterialien generierten im Jahr 2025 57,73 % des Umsatzes aufgrund proprietärer Flusszellen und Reagenzienkits, die Nutzer für jeden Lauf neu bestellen müssen, was das Rasiermesser-und-Klinge-Modell unterstreicht, das den DNA-Sequenzierungsmarkt stützt. Die Margen bei Chemikalien übertreffen routinemäßig die bei Instrumenten und finanzieren beschleunigte Produkterneuerungszyklen. Dienstleistungen, einschließlich Sequenzierung als Dienstleistung und Datenanalyse, wachsen mit einer CAGR von 17,85 %, da Laboratorien komplexe Informatik- und Compliance-Aufgaben auslagern.

Innovationen bei Verbrauchsmaterialien konzentrieren sich nun auf die Senkung der Kosten und die Steigerung des Durchsatzes. Ultima Genomics wechselt zu ungemusterten Wafern, die den Lithografieaufwand reduzieren und eine skalierbare Fertigung ermöglichen. Unterdessen kombinieren Dienstleister wie DNAnexus Cloud-Computing, Compliance und KI-Interpretation, um durchgängig umsetzbare Berichte statt Rohdaten zu liefern, was die Kundenbindung stärkt. Zusammen positionieren diese Verschiebungen wiederkehrende Verbrauchsmaterialien und verwaltete Dienste als Lebensader des DNA-Sequenzierungsmarktes.

Nach Sequenzierungstechnologie: Short-Read-Plattformen dominieren noch, aber Long-Read-Lösungen holen auf

Kurzlese-Instrumente der nächsten Generation erzielten im Jahr 2025 80,98 % des Umsatzes dank validierter klinischer Workflows, hoher Genauigkeit und breiter Assay-Menüs. Die Nanopore-Sequenzierung ist das am schnellsten wachsende Teilsegment mit einer CAGR von 27,62 %, angetrieben durch Echtzeit-Langlese-Sequenzierungen, die Strukturvarianten und Methylierungsmuster auflösen. PacBios SPRQ-Chemie senkt die HiFi-Kosten für das menschliche Genom auf unter 500 USD und verbessert die Erschwinglichkeit für Bevölkerungsstudien.

Oxford Nanopores PromethION 2 Integrated liefert bis zu 290 Gb pro Flusszelle mit integriertem Rechenwerk, während seine Einzelnukleotid-Genauigkeit von 99,7 % die klinische Glaubwürdigkeit stärkt. Anbieter fördern zunehmend hybride Pipelines, die die Wirtschaftlichkeit von Short-Read mit dem Kontext von Long-Read verbinden und die Anwendungsszenarien von der Onkologie bis zur Metagenomik und Transkriptomik erweitern. Die Wettbewerbsintensität beschleunigt daher das Innovationstempo in beiden Leselängenregimen.

Nach Workflow-Schritt: Datenanalyse wird zum wichtigsten Wachstumsmotor

Die Sequenzierung selbst behielt im Jahr 2025 44,92 % des Umsatzes, doch Datenanalyse und -speicherung sollen bis 2031 jährlich um 19,55 % wachsen. Das Wachstum spiegelt die steigenden Dateigrößen aus Multi-Omics-Projekten und den klinischen Bedarf an schneller, zuverlässiger Interpretation wider. Illuminas DRAGEN 4.3 führt Multi-Genom-Graph-Mapping ein, während Werkzeuge wie Sniffles2 die Strukturvariantenanalyse in Long-Read-Dateien verfeinern.

Die Laborautomatisierung erstreckt sich vorgelagert auf die Probenvorbereitung, wobei Low-Input-Mehrkanalbibliothekkits den manuellen Aufwand und den Reagenzienverbrauch reduzieren. Cloud-Pipelines demokratisieren Hochleistungsberechnungen und ermöglichen es mittelgroßen Krankenhäusern, lokale Serverinvestitionen zu umgehen. Da die Erstattung die Zahlung an umsetzbare Berichte statt an Rohsequenzen knüpft, verlagert sich der Wert zur Informatik und festigt die Analyse als die am schnellsten wachsende Umsatzschicht im DNA-Sequenzierungsmarkt.

Nach Anwendung: Diagnostik überholt Forschung als wichtigster Umsatzbeitrag

Die klinische Diagnostik erzielte im Jahr 2025 50,45 % des Umsatzes und überholte damit erstmals die Forschungsanwendungen. Die Onkologie treibt die Akzeptanz voran, wobei die umfassende genomische Profilierung bis 2031 die Unterstützung der Kostenträger gewinnt. Die Amerikanische Gesellschaft für Klinische Onkologie betont die RNA-Sequenzierung zur Erfassung von Fusionen, die DNA-Assays möglicherweise übersehen, und erweitert damit das klinische Instrumentarium.

Anwendungen bei seltenen Erkrankungen, Pharmakogenomik und reproduktiver Gesundheit expandieren ebenfalls. Bei einer rumänischen Lungenkrebskohorte wurden bei 74,8 % der Patienten durch vorgelagerte Sequenzierung der nächsten Generation umsetzbare Varianten gefunden, obwohl nur 35,3 % aufgrund von Erstattungs- und Leistungsstatusbarrieren Zugang zu einer abgestimmten Therapie erhielten. Tests auf molekulare Resterkrankung zielen darauf ab, eine longitudinale Krebsüberwachung zu ermöglichen, und bereiten den Boden für wiederkehrende Patiententests und nachhaltige Einnahmen für den DNA-Sequenzierungsmarkt.

Nach Endnutzer: Akademische Zentren als Pioniere, Krankenhäuser skalieren die Akzeptanz

Akademische Einrichtungen kontrollierten im Jahr 2025 39,78 % des Umsatzes und nutzten Fördermittel, um Einzelzell- und räumliche Omics-Workflows zu erproben. Krankenhäuser und klinische Laboratorien sollen bis 2031 jährlich um 16,72 % wachsen, da schlüsselfertige Plattformen die Validierung und Berichterstattung vereinfachen. Illuminas MiSeq i100 bietet Vier-Stunden-Läufe und Reagenzien für Umgebungstemperatur, was eine taggleiche Pathogenerkennung in der Notfallversorgung ermöglicht.

Pharmazeutische und biotechnologische Unternehmen integrieren die Sequenzierung in die Zielentdeckung, Patientenstratifizierung und gemeinsame Entwicklung von Begleitdiagnostika und bieten damit eine stetige Pipeline von Auftragssequenzierungsarbeiten. Nischenanwender in der forensischen Genetik und im Bereich Verbrauchergesundheit tragen inkrementelles Volumen bei, werfen jedoch Datenschutz- und ethische Fragen auf, die robuste Governance-Rahmen erfordern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,65 % des Umsatzes, angetrieben durch die Ausweitung der Medicare-Kostenübernahme, reichlich Risikokapital und einen unterstützenden Rahmen der US-amerikanischen Behörde für Lebens- und Arzneimittel. Die Nationalen Gesundheitsinstitute leiten mehrjährige Zuschüsse in Initiativen zu seltenen Erkrankungen und Krebsgenomen, während Infrastrukturgesetze die Bioproduktion fördern. Vorgeschlagene US-amerikanische Gesetzgebung zur Einschränkung chinesischer Genomiklieferanten bedroht jedoch den Reagenzienfluss und erhöht die Lagerkosten für inländische Laboratorien.

Der asiatisch-pazifische Raum ist mit einer CAGR von 19,12 % das am schnellsten wachsende Gebiet, angetrieben durch bevölkerungsweite Sequenzierungsprojekte und steigende Gesundheitsausgaben. China dominiert das Volumen durch Krebsregister in Krankenhäusern und Direktverbrauchertests, während Singapurs Long-Read-Bevölkerungsprogramm darauf abzielt, ein hochwertiges asiatisches Referenzgenom zu erstellen, das regionale Assays unterstützt. Indien kündigt Biobanknetze im Rahmen seiner Nationalen Genomik-Mission an, obwohl eine uneinheitliche Erstattung den klinischen Rollout behindert.

Europa hält einen bedeutenden Anteil durch öffentlich finanzierte Gesundheitssysteme, die genomische Tests in die Routineversorgung einbetten. Die Datenschutz-Grundverordnung setzt strenge Einwilligungsprotokolle und grenzüberschreitende Datenregeln durch, was die Compliance-Kosten erhöht. Genomics England im Vereinigten Königreich strebt 5 Millionen Gesamtgenome an, Deutschland finanziert die Digitalisierung von Krankenhäusern für die Integration genomischer Daten, und Frankreichs nationaler Plan skaliert Pilotprojekte zur Neugeborenenvorsorge. Schwellenmärkte im Nahen Osten, Afrika und Südamerika sind noch im Entstehen, investieren jedoch in die Onkologiesequenzierung und die Überwachung von Infektionskrankheiten, da die Kosten sinken und mobile Labore sich in entlegene Kliniken ausbreiten.

Wettbewerbslandschaft

Der DNA-Sequenzierungsmarkt ist mäßig konzentriert. Illumina behält mit seinen MiSeq-, NextSeq- und NovaSeq-Familien rund 66 % der globalen Installationen. Oxford Nanopore und PacBio konkurrieren in Long-Read-Nischen, während Element Biosciences die Tischgeräteökonomie mit den Betriebskosten von 2–5 USD pro Gigabase des AVITI-Systems herausfordert.

Strategische Übernahmen prägen den Wettbewerb. Illumina erwarb Fluent BioSciences für Einzelzell-Assay-Fähigkeiten, und Hitachi High-Tech übernahm Nabsys zur Kommerzialisierung der elektronischen Genomkartierung. PacBios SPRQ-Chemie verringert Kostenlücken, und Neueinsteiger wie 454.bio zielen darauf ab, Open-Source-Sequenzierer für etwa 33 USD pro Lauf zu liefern, die auf Bildungsmärkte abzielen.

Die Widerstandsfähigkeit der Lieferkette hat sich angesichts vorgeschlagener US-amerikanischer Beschränkungen für chinesische Genomikanbieter als Wettbewerbsdifferenziator herausgestellt. Anbieter diversifizieren ihre Reagenzienfertigungsstandorte und schließen Zweitlieferantenvereinbarungen. Weißraum-Chancen bestehen bei der Point-of-Care-Sequenzierung, vollautomatischen Proben-zu-Bericht-Instrumenten und integrierten Analyseplattformen, die den Bioinformatikengpass beseitigen.

Marktführer im Bereich DNA-Sequenzierung

Merck KGaA

Thermo Fisher Scientific, Inc.

Agilent Technologies, Inc.

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Illumina investierte 320 Millionen USD in Truveta und stärkte damit den Zugang zu Analysen realer klinischer Daten.

- Januar 2025: MaxCyte übernahm SeQure Dx, um die Bewertungen von Zell- und Gentherapie-Editierungen zu stärken.

- Oktober 2024: Element Biosciences veröffentlichte Trinity, einen zielgerichteten Sequenzierungs-Workflow, der Zeit und Kosten für die Exom-Erfassung reduziert.

- Oktober 2024: Illumina brachte die MiSeq i100-Serie mit Raumtemperaturkartuschen und Vier-Stunden-Läufen auf den Markt.

- Oktober 2024: PacBio führte die SPRQ-Chemie für Revio ein und senkte damit die HiFi-Kosten für das menschliche Genom auf unter 500 USD.

Umfang des globalen DNA-Sequenzierungsmarktberichts

Gemäß dem Umfang des Berichts ist die DNA-Sequenzierung das Verfahren zur Bestimmung oder Identifizierung der Abfolge von Nukleotiden innerhalb eines DNA-Moleküls. Diese Information ist für Forscher nützlich, um die Art der genetischen Information zu verstehen, die in der DNA enthalten ist und die ihre Funktion im Körper beeinflussen kann. Sie kann dann wiederum helfen, genetische Veränderungen zu erkennen, die mit der Verursachung bestimmter Gesundheitszustände in Verbindung stehen können. Der DNA-Sequenzierungsmarkt ist segmentiert nach Produkttyp (Instrumente, Verbrauchsmaterialien und andere Produkttypen), Sequenzierungstyp (Sanger-Sequenzierung, Sequenzierung der nächsten Generation und andere Sequenzierungstypen), Anwendung (Diagnostik, Personalisierte Medizin und andere Anwendungen), Endnutzer (Krankenhäuser und Gesundheitsorganisationen, Akademische und Forschungseinrichtungen, Pharmazeutische und Biotechnologieunternehmen sowie andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht untersucht auch den biopharmazeutischen Markt in 17 verschiedenen Ländern in den wichtigsten Regionen der Welt. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Instrumente |

| Verbrauchsmaterialien |

| Dienstleistungen |

| Sanger-Sequenzierung | |

| Sequenzierung der nächsten Generation (NGS) | Illumina SBS |

| Ionenhalbleiter | |

| Andere Technologien | |

| Sequenzierung der dritten Generation |

| Probenvorbereitung |

| Bibliotheksvorbereitung |

| Sequenzierung |

| Datenanalyse und -speicherung |

| Klinische Diagnostik | Onkologie |

| Reproduktive Gesundheit (nicht-invasiver Pränataltest, Trägerschaft) | |

| Infektionskrankheiten | |

| Seltene und genetische Erkrankungen | |

| Personalisierte Medizin | |

| Arzneimittelentdeckung und -entwicklung | |

| Andere Anwendungen |

| Krankenhäuser und klinische Laboratorien |

| Akademische und Forschungseinrichtungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistung | Instrumente | |

| Verbrauchsmaterialien | ||

| Dienstleistungen | ||

| Nach Sequenzierungstechnologie | Sanger-Sequenzierung | |

| Sequenzierung der nächsten Generation (NGS) | Illumina SBS | |

| Ionenhalbleiter | ||

| Andere Technologien | ||

| Sequenzierung der dritten Generation | ||

| Nach Workflow-Schritt | Probenvorbereitung | |

| Bibliotheksvorbereitung | ||

| Sequenzierung | ||

| Datenanalyse und -speicherung | ||

| Nach Anwendung | Klinische Diagnostik | Onkologie |

| Reproduktive Gesundheit (nicht-invasiver Pränataltest, Trägerschaft) | ||

| Infektionskrankheiten | ||

| Seltene und genetische Erkrankungen | ||

| Personalisierte Medizin | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und klinische Laboratorien | |

| Akademische und Forschungseinrichtungen | ||

| Pharmazeutische und Biotechnologieunternehmen | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der DNA-Sequenzierungsmarkt bis 2031 erreichen?

Es wird erwartet, dass der DNA-Sequenzierungsmarkt bis 2031 40,02 Milliarden USD erreicht, was ein anhaltendes zweistelliges Wachstum widerspiegelt.

Welches Technologiesegment wächst am schnellsten?

Die Nanopore-Sequenzierung soll mit einer CAGR von 27,62 % wachsen, da ihre Long-Read-Fähigkeit bei der Strukturvariantenanalyse und der epigenetischen Analyse an Bedeutung gewinnt.

Wie bedeutend sind Verbrauchsmaterialien in den Umsatzmodellen der Anbieter?

Verbrauchsmaterialien machten im Jahr 2025 57,73 % des Umsatzes aus und verdeutlichen die Bedeutung proprietärer Reagenzien und Flusszellen für die Aufrechterhaltung des Cashflows.

Warum wird der asiatisch-pazifische Raum als wichtiger Wachstumsmotor angesehen?

Bevölkerungsweite Präzisionsmedizininitiativen und steigende Gesundheitsinvestitionen treiben eine CAGR von 19,12 % für den asiatisch-pazifischen Raum bis 2031 an.

Welche wesentlichen Hindernisse schränken eine breitere Akzeptanz der Sequenzierung ein?

Hohe Kapitalkosten für Instrumente und ein Mangel an qualifizierten Bioinformatikfachkräften hemmen eine breitere Akzeptanz trotz sinkender Kosten pro Genom.

Wie dominant ist Illumina in der heutigen Wettbewerbslandschaft?

Illumina kontrolliert rund 66,11 % der globalen Systeminstallationen, sieht sich jedoch wachsendem Wettbewerb von PacBio, Oxford Nanopore und Element Biosciences gegenüber.

Seite zuletzt aktualisiert am: