Marktgröße und Marktanteil für Verbraucher-Genomik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 8.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

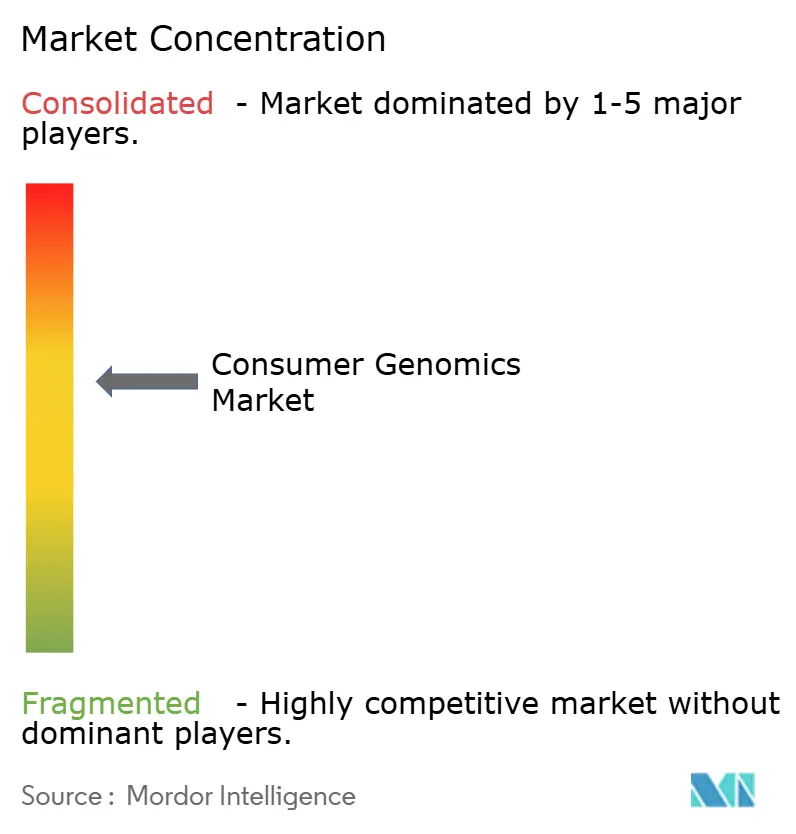

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verbraucher-Genomik von Mordor Intelligence

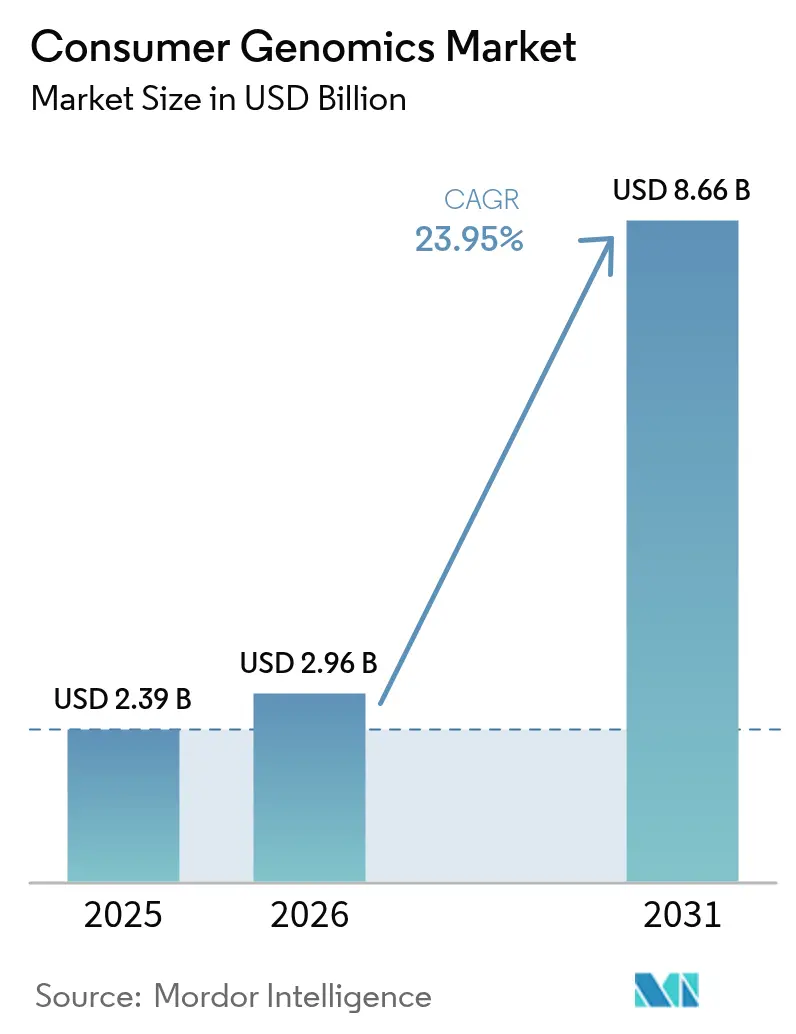

Die Marktgröße für Verbraucher-Genomik wurde im Jahr 2025 auf USD 2,39 Milliarden geschätzt und wird voraussichtlich von USD 2,96 Milliarden im Jahr 2026 auf USD 8,66 Milliarden bis 2031 wachsen, bei einer CAGR von 23,95 % während des Prognosezeitraums (2026-2031). Ein wachsender Anteil digital engagierter Verbraucher umgeht nun traditionelle medizinische Wege, um genomische Erkenntnisse zu erlangen, was breitere Trends der Digitalisierung im Gesundheitswesen widerspiegelt. Rund 35 Millionen Amerikaner hatten bis 2021 bereits Heimtest-Kits erworben, was einen Mainstream-Wandel hin zu proaktivem Gesundheitsmanagement unterstreicht.[1]Onero Institute, "Genetische Tests und Verhalten im Bereich der öffentlichen Gesundheit," Onero Institute, oneroinstitute.org Abstammungsdienste machen derzeit 38,4 % der Einnahmen aus, doch schnell wachsende Gesundheits-, Wellness- und Sporternährungstests erschließen neue Wege zur personalisierten Krankheitsprävention. Die Einzelnukleotid-Polymorphismus (SNP)-Genotypisierung bleibt die dominante Technologie mit einem Anteil von 44,6 %, während polygene Risikobewertungsanalysen durch Versicherungsallianzen, die genomische Risiken mit Präventionsprogrammen verknüpfen, schnell skalieren. Online-Kanäle erfassen 82,1 % der Kit-Lieferungen, doch neu gebildete Versicherungspartnerschaften wachsen am schnellsten, unterstützt durch regulatorische Korridore, die das Eigentumsrecht der Verbraucher an Gesundheitsdaten anerkennen.

Wichtigste Erkenntnisse des Berichts

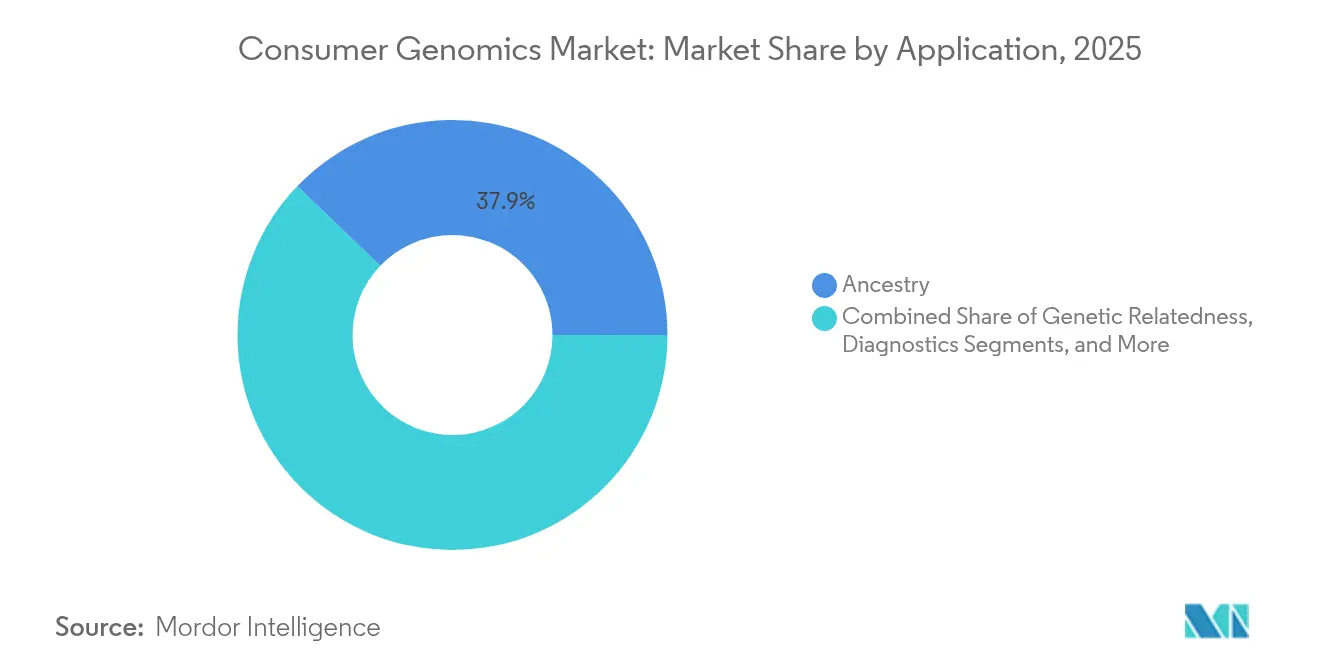

- Nach Anwendung hielt Abstammung im Jahr 2025 einen Anteil von 37,85 % am Markt für Verbraucher-Genomik, während Sporternährungs- und Gesundheitstests bis 2031 voraussichtlich mit einer CAGR von 28,1 % wachsen werden.

- Nach Probentyp machen speichelbasierte Sammelkits den bedeutendsten Anteil an der Probennahme im Markt für Verbraucher-Genomik aus und repräsentierten im Jahr 2025 41,55 %. Die Wangenabstrich-Sammlung (Buccal) wird voraussichtlich bis 2031 die höchste Wachstumsrate von 17,9 % verzeichnen.

- Nach Technologie hielt die SNP-Genotypisierung im Jahr 2025 einen Anteil von 44,12 % an der Marktgröße für Verbraucher-Genomik; polygene Risikobewertungsanalysen schreiten bis 2031 mit einer CAGR von 31,1 % voran.

- Nach Vertriebskanal hatte der direkte Online-Verkauf im Jahr 2025 einen Umsatzanteil von 81,35 %, während Versicherungspartnerschaften zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 33,8 % wachsen werden.

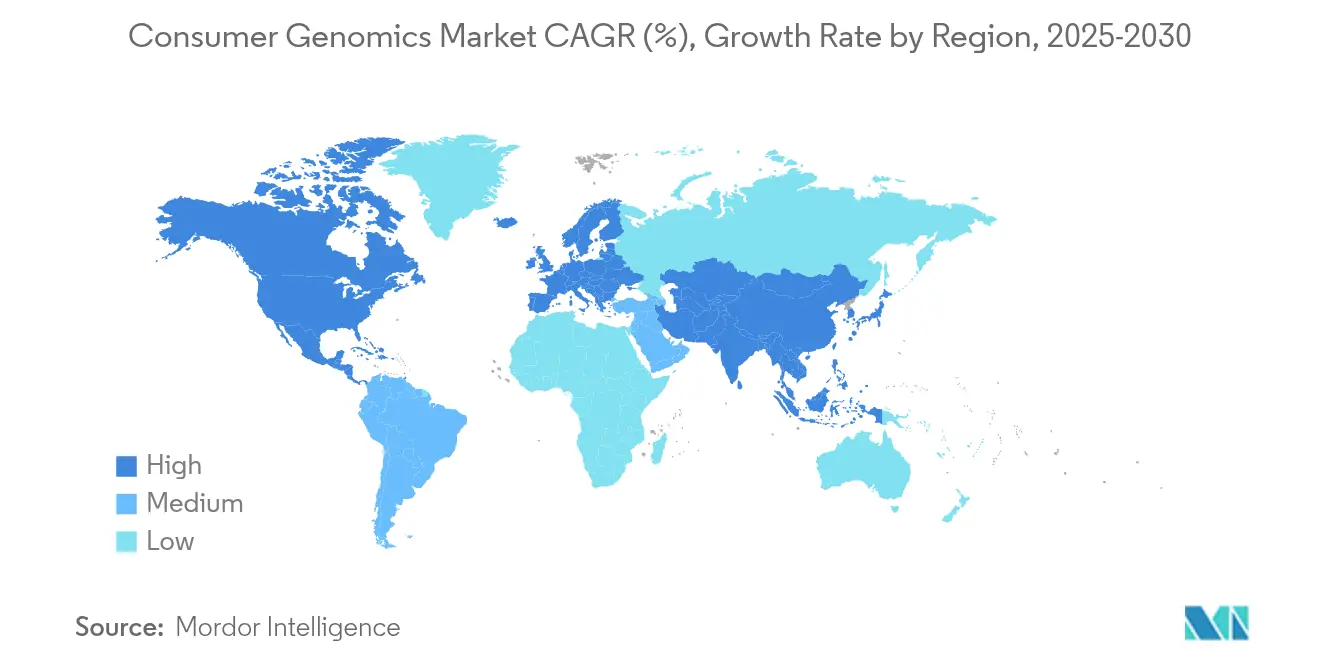

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 41,12 % auf Nordamerika, doch für den Asien-Pazifik-Raum wird im gleichen Zeitraum eine CAGR von 26,3 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Verbraucher-Genomik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Interesse von Verbrauchern und Ärzten an Direkt-an-Verbraucher-Kits | +4.20% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kontinuierlicher Rückgang der Sequenzierungskosten und technologische Fortschritte | +6.80% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Ausweitung unterstützender regulatorischer Korridore für Direkt-an-Verbraucher-Angebote | +3.10% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Integration polygener Risikobewertungen in Versicherungspläne | +5.40% | Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Genomische Kioske und Partnerschaften in Apotheken und Einzelhandel | +2.70% | Nordamerika, Pilotprogramme in Europa | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Ökosysteme zur Monetarisierung genomischer Daten | +1.80% | Global, frühe Einführung in technologisch fortschrittlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse von Verbrauchern und Ärzten an Direkt-an-Verbraucher-Kits

Mehr als 33 Millionen Tests wurden im Jahr 2023 durchgeführt, was verdeutlicht, wie die genomische Kompetenz nun alltägliche Gesundheitsentscheidungen beeinflusst.[2]American Heart Association, "Verbraucher-Genomik und kardiovaskuläres Risiko," American Heart Association, heart.org Ärzte betrachten heimbasierte Ergebnisse zunehmend als Gesprächseinstieg für die Präventivversorgung, insbesondere wenn eine genetische Beratung die Interpretation unterstützt. Die Stärkung der Verbraucher zeigt sich in der Nachfrage nach kombinierten Angeboten aus Abstammung, Pharmakogenetik und Krankheitsdisposition, die Daten in präzise Ernährungs-, Bewegungs- und Medikamentenwahl übersetzen. Kliniken ergänzen diesen Trend durch die Integration sicherer Portale, die Direkt-an-Verbraucher-Dateien in elektronische Gesundheitsakten für die Langzeitüberwachung importieren. Der Wandel bestätigt eine Verhaltensverschiebung von episodischen Tests hin zu kontinuierlichem genomischem Engagement.

Kontinuierlicher Rückgang der Sequenzierungskosten und technologische Fortschritte

Das erste menschliche Genom kostete USD 3 Milliarden. Heute werden Dienstleistungen zur Sequenzierung des gesamten Genoms regelmäßig für unter USD 1.000 angeboten, was die wirtschaftliche Hürde senkt, die einst die breite Einführung einschränkte. Sequenzierer der nächsten Generation liefern höhere Genauigkeit und kürzere Laufzeiten und ermöglichen wochenlange Durchlaufzeiten, die den Verbrauchererwartungen nach schnellen Erkenntnissen entsprechen. GeneDx zahlte kürzlich USD 51 Millionen für Fabric Genomics, um eine KI-basierte Varianteninterpretation zu integrieren – ein Geschäft, das die Marktnachfrage nach automatisierter Analytik in großem Maßstab unterstreicht. Diese Fortschritte fließen direkt in reichhaltigere polygene Bewertungen ein, die kardiovaskuläre, metabolische und onkologische Erkrankungen abdecken.

Ausweitung unterstützender regulatorischer Korridore für Direkt-an-Verbraucher-Angebote

Politische Entscheidungsträger bevorzugen zunehmend Verbraucherzugangsmodelle, die Innovation mit Sicherheitsaufsicht in Einklang bringen. Das im März 2025 eingebrachte Genomic Data Protection Act des US-Senats signalisiert ein parteiübergreifendes Engagement für strengere Datenschutznormen und befürwortet gleichzeitig Heimgenetikdienste. Dreizehn Bundesstaaten haben bereits Direkt-an-Verbraucher-Richtlinien kodifiziert und schaffen ein Mosaik von Anforderungen, die Unternehmen navigieren müssen. Die sich entwickelnde Haltung der FDA zu laboreigenen Tests bietet klarere Validierungswege, ohne die Markteinführungsgeschwindigkeit der Produkte zu untergraben. International erproben ausgewählte Märkte der Europäischen Union nun Ausnahmen für risikoarme Wellness-Tests und ebnen den Weg für den grenzüberschreitenden Kit-Vertrieb, wenn Unternehmen die DSGVO-Verpflichtungen erfüllen.

Integration polygener Risikobewertungen in Versicherungspläne

Versicherer positionieren genetische Daten neu als Hebel für personalisierte Prävention statt als Ausschlusskriterium bei der Risikoprüfung. Die Zusammenarbeit von MassMutual mit Genomics plc veranlasste 70 % der versicherten Versicherungsnehmer, gezielte Lebensstilinterventionen nach Erhalt polygener Erkenntnisse zu übernehmen, was eine These zur Verhaltensänderung bestätigt. Das britische Unternehmen Bupa hat kürzlich einen Vorhersagetest für Erwachsene über 40-45 Jahre eingeführt, um kardiovaskuläre und Krebsrisiken zu kennzeichnen und Algorithmen des maschinellen Lernens in routinemäßige Screenings zu integrieren. Der Rückversicherer SCOR bietet Lebensversicherungskunden genomische Krebspanels an und unterstreicht damit, wie Risikobewertungen die Schadenkosten durch frühere Erkennung senken können. Diese Partnerschaften vertiefen gemeinsam den Markt für Verbraucher-Genomik, indem sie die Zahlungsverantwortung von Einzelpersonen auf Leistungsmanager verlagern.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Verbraucher-Genomik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsverletzungen | –3.9% | Global, verstärkt in der EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte, sich entwickelnde länderübergreifende Regulierungen | –2.6% | Europa primär, aufkommend in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Insolvenzbedingte Liquidation genetischer Datenbanken | –1.8% | Global, konzentriert bei risikokapitalfinanzierten Startups | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Verzerrung durch überindizierte Ethnizitätsdatensätze | –1.4% | Global, besonders nicht-europäische Bevölkerungsgruppen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsverletzungen

Die Datenpanne im Jahr 2023, bei der 7 Millionen 23andMe-Profile offengelegt wurden, zeigte, wie schnell Vertrauen erodieren kann, wenn genomische Datentresore kompromittiert werden. Die US-amerikanische Federal Trade Commission hat seitdem die Aufsicht verschärft und Unternehmen mit Bußgeldern belegt, die Sicherheitspraktiken falsch darstellen oder es versäumen, rohe DNA-Dateien zu löschen, wenn Kunden ihre Einwilligung widerrufen. Die öffentliche Besorgnis über genetische Diskriminierung in der Versicherung bleibt trotz Schutzmaßnahmen wie dem Genetic Information Nondiscrimination Act akut. Branchenführer verankern ihr Marketing nun rund um banktaugliche Verschlüsselung, Zero-Knowledge-Proof-Architekturen und regelmäßige Drittprüfungen, um skeptische Käufer zu beruhigen.

Lückenhafte, sich entwickelnde länderübergreifende Regulierungen

Europa verkörpert das fragmentierteste Spielfeld. Frankreich verbietet die meisten Direktverkäufe, Deutschland schreibt eine ärztliche Vermittlung vor, während das Vereinigte Königreich die Selbstbestellung erlaubt, sofern Beratungsoptionen verfügbar sind.[3European Journal of Human Genetics, "Regulierung von Direkt-an-Verbraucher-Tests," EJHG, ejhg.org] Compliance-Teams jonglieren mit lokalen Einwilligungsformularen, Versandbeschränkungen für Proben und Datenlokalisierungsgesetzen, die die Betriebskosten in die Höhe treiben. Startups müssen oft zwischen einem gezielten Markteintritt oder teuren Mehrregionen-Compliance-Rahmen wählen, was das Tempo verlangsamt, mit dem der Markt für Verbraucher-Genomik global skaliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Verbraucher-Genomik

Nach Anwendung:

Dominanz der Abstammung weicht gesundheitsorientierter InnovationAbstammungsdienste machten im Jahr 2025 37,85 % des Umsatzes aus und verdeutlichen ihre Attraktivität als Erstanbieter für Erstkäufer von Kits. Die wachsende Durchdringung von Gesundheits-, Ernährungs- und Sportleistungstests verändert die Marktgröße für Verbraucher-Genomik bei Premiumprodukten, die Ernährungsberatung, Schlaf-Coaching und personalisierte Nahrungsergänzungsmittel integrieren. Sporternährungstests allein verzeichnen bis 2031 eine CAGR von 28,1 %, da Leistungs- und Freizeitsportler genotyp-abgestimmte Makronährstoffverhältnisse suchen. Diagnostische Panels für monogene Erkrankungen gewinnen ebenfalls an Bedeutung, indem sie Träger-Screening mit umsetzbarer reproduktiver Beratung kombinieren. Verbraucher bevorzugen zunehmend gebündelte Angebote, die Abstammung, Merkmale und Wellness in einem Abonnement vereinen, was auf ein allmähliches Verschwinden von Einzweck-Genealogie-Kits hindeutet. Akteure, die Tests in breiteren digitalen Gesundheitsökosystemen positionieren, einschließlich mobiler Coaching-Apps, stärken den Customer Lifetime Value, da sie sich von Einmalverkäufen zu wiederkehrenden Erkenntnissen entwickeln.

Plattformen der zweiten Generation betten nun pharmakogenomische Module ein, die den Metabolisierungsstatus in praktische Medikamentenanpassungen für Antikoagulanzien, Antidepressiva und Statine übersetzen. Kliniken berichten von reduzierten unerwünschten Arzneimittelereignissen, wenn solche Daten vor Verschreibungsentscheidungen in elektronischen Gesundheitsakten erscheinen. Die regulatorische Klarheit bei Wellness- versus Diagnostikansprüchen beeinflusst weiterhin das Feature-Design, doch frühe Belege deuten darauf hin, dass Multi-Kategorie-Kits höhere durchschnittliche Verkaufspreise erzielen, ohne die Durchlaufzeiten zu verlängern.

Nach Technologie:

Führungsposition der SNP-Genotypisierung durch fortgeschrittene Analytik herausgefordertDie SNP-Genotypisierung bildet die Grundlage von 44,12 % der Kit-Volumina im Jahr 2025 und wird wegen ihrer Kosteneffizienz und einem jahrzehntelangen Erbe an Genauigkeit bevorzugt. Dennoch beschleunigen versicherungsgestützte Programme den Wandel hin zu polygenen Risikobewertungsmaschinen, die Hunderttausende von Varianten integrieren, um kontinuierliche Risikokurven für komplexe Erkrankungen zu liefern. Dieses Teilsegment wird voraussichtlich mit einer CAGR von 31,1 % wachsen und damit jeden anderen Technologie-Stack im Markt für Verbraucher-Genomik übertreffen. Die Sequenzierung des gesamten Genoms erlebt einen Preiswendepunkt unter USD 1.000, was Bupa dazu veranlasst, genomische Wellness-Pakete für ausgewählte Versicherte zu erproben, die eine umfassende Abdeckung über 300 Gene anstreben. Microarrays bleiben für Abstammungsarbeiten relevant, da historische Referenzbibliotheken nahtlos auf ihre Variantenauswahl abgebildet werden, während gezielte Sequenzierungspanels Nischen in kardiovaskulär oder onkologisch ausgerichteten Kits besetzen, wo die Abdeckungstiefe entscheidend ist.

Cloud-Pipelines haben sich so weit entwickelt, dass die Ausrichtung von Rohlesungen, der Variantenaufruf und die Annotation in Stunden statt Tagen abgeschlossen werden, was Anbietern die Agilität gibt, einstellige Lieferfenster in Tagen zu versprechen. Die Reifung containerisierter Bioinformatik ermöglicht es auch kleineren Startups, Kapazitäten von Hyperscaler-Marktplätzen zu mieten, ohne teure On-Premise-Infrastruktur aufzubauen, was den Einstieg in datenreiche Segmente demokratisiert.

Nach Probentyp:

Bequemlichkeit von Speichel treibt VerbraucherpräferenzSpeichelbasierte Sammelkits machen den bedeutendsten Anteil an der Probennahme im Markt für Verbraucher-Genomik aus und repräsentierten im Jahr 2025 41,55 %. Laut der Umfrage dominieren Speichelröhrchen die Marktakzeptanz mit einer Rücklaufquote von 72 % und bieten Nutzern einen schmerzlosen, postfreundlichen Arbeitsablauf, der dem Markenversprechen des Direkt-an-Verbraucher-Modells entspricht. Wangenabstriche verzeichnen die branchenweit höchsten Rücklaufquoten von 80 % bei pädiatrischen und geriatrischen Bevölkerungsgruppen, die Schwierigkeiten mit der Speichelproduktion haben, und positionieren Abstriche als strategischen Expansionskanal für familienorientierte Kits. Blutfleckkarten behalten trotz ihrer invasiven Natur ihre Bedeutung in Neugeborenen- und Seltene-Erkrankungen-Kontexten, wo die Abdeckungstiefe oder die gleichzeitige Biomarker-Testung den diagnostischen Wert steigert. Lieferanten entwickeln neuartige Stabilisierungspuffer, die Nukleinsäuren bei Umgebungstemperaturen bis zu 28 Tage lang schützen und die geografische Reichweite in tropische Regionen ohne Kühlung erweitern. Die nächste Innovationswelle zielt auf Mikro-Sammelgeräte ab, die Barcodes und zeitgestempelte Manipulationssicherungen integrieren, um Probenverwechslungen zu mindern und die Rückverfolgbarkeit zu stärken.

Nach Vertriebskanal:

Online-Direkt-an-Verbraucher-Dominanz mit aufkommenden PartnerschaftsmodellenDer reine E-Commerce erfasste im Jahr 2025 81,35 % der Kit-Lieferungen und bestätigt die Bequemlichkeit der Haustürlieferung und der vom Nutzer initiierten Probenrücksendung. Der Konversionstrichter des Kanals profitiert von Influencer-Marketing, Empfehlungsrabatten und gebündelten Abstammungs-plus-Gesundheitspaketen. Dennoch verzeichnen Versicherungspartnerschaften mit einer CAGR von 33,8 % das schnellste Wachstum, da Versicherer Kits mitfinanzieren, um Präventivinterventionen zu fördern, die die Schadenaufwendungen innerhalb von drei Jahren senken können. Betriebliche Wellness-Portale stellen eine dritte Säule dar, wobei Arbeitgeber wie SAP umsetzbare Varianten bei Hunderten von Mitarbeitern aufdecken und die Erkenntnisse in unternehmensfinanzierte Coaching-Programme integrieren. Apotheken erweitern die Omnichannel-Reichweite, indem sie ausgewählte Kits im Regal anbieten und Phlebotomie-Dienste anbieten, wenn eine tiefere Sequenzierung bestellt wird, was ein hybrides Modell signalisiert, bei dem stationäre Geschäfte die Zugänglichkeit für Bevölkerungsgruppen verbessern, die mit Online-Zahlungen nicht vertraut sind.

Geografische Analyse

Markt für Verbraucher-Genomik in Nordamerika

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 41,12 %, bedingt durch ein hohes Verbraucherbewusstsein, eine ausgereifte digitale Zahlungsinfrastruktur und die Vertrautheit von Klinikern mit genomischen Entscheidungsunterstützungstools. Die Größe des Marktes für Verbraucher-Genomik in der Region wird weiter zunehmen, da gesetzliche Klarheit auf Bundesstaatsebene frühere Rechtsrisiken im Zusammenhang mit Datenschutz und Dateneigentum mindert. Führende Universitäten kooperieren häufig mit Kit-Anbietern, um Forschungskohorten per Crowdsourcing zu gewinnen, und bieten kostenlose oder vergünstigte Tests an, die zusätzliches Volumen in Referenzdatenbanken einspeisen.

Markt für Verbraucher-Genomik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum, der mit einer CAGR von 26,3 % wächst, sticht als wichtigste Expansionsgrenze hervor. Steigende verfügbare Einkommen in China, Indien und Südostasien treffen auf zunehmende Zivilisationskrankheiten, was die präventive genomische Risikobewertung zu einer attraktiven Haushaltsausgabe macht. Lokale Regierungen investieren in nationale Genomprojekte, die die Neugier der Verbraucher anregen, während Anbieter Inhalte auf Mandarin, Hindi und Bahasa lokalisieren, um sprachliche Hürden zu überwinden. Die Speichelentnahme zu Hause umgeht Krankenhauswarteschlangen in Megastädten – ein Komfort, den Mittelklassefamilien mit vollen Terminkalendern sehr schätzen.

Breitere europäische Märkte

Europa präsentiert eine Dichotomie aus fortschrittlichen Datenschutzrechten und heterogenen Testvorschriften. Die Datenschutz-Grundverordnung schreibt ausdrückliche Einwilligungspraktiken, Multi-Faktor-Authentifizierung und verschlüsselte Übertragung vor, was die Compliance-Kosten erhöht, aber das Verbrauchervertrauen stärkt. Länder wie die Niederlande und das Vereinigte Königreich erlauben die Direktbestellung, während Frankreich auf medizinische Aufsicht besteht. Anbieter setzen modulare Plattformen ein, die Funktionen je nach lokalen Gesetzen aktivieren oder deaktivieren, was auf eine maßgeschneiderte statt einer pauschalen Expansionsstrategie hindeutet. Verbraucher zeigen einen wachsenden Appetit auf gesundheitsorientierte Pakete, insbesondere solche, die kardiovaskuläre und metabolische Merkmale integrieren, die mit regionalen Prioritäten der öffentlichen Gesundheit übereinstimmen.

Regulatorisches Umfeld

Konsumentengenomik bewegt sich im Spannungsfeld von Medizinprodukteaufsicht, Verbraucherschutz-Durchsetzung und Datenschutzrecht, und die Anforderungen unterscheiden sich je nach Region erheblich, einschließlich der Frage, ob ein Test mit Gesundheits- oder Diagnoseaussagen positioniert wird. In den Vereinigten Staaten konzentriert sich der FDA-Rahmen für direkt an Verbraucher gerichtete Tests auf Produkte mit medizinischen Aussagen (zum Beispiel genetisches Gesundheitsrisiko und Trägerscreening), während die Federal Trade Commission (FTC) irreführendes Marketing und datenschutzbezogene Praktiken überwacht; der Datenschutzverstoß von 2023 mit rund 7 Millionen betroffenen 23andMe-Profilen hat die Kontrolle weiterhin verschärft. Ein bedeutender regulatorischer Ankerpunkt in den USA ist die Maßnahme des Federal Register vom September 2024, die die Gesamtexomsequenzierung als Klasse-II-Produkt mit Sonderkontrollen gemäß 21 CFR 866.6000 einstufte und damit die Erwartungen an Validierung und Kontrollen für komplexere genomische Angebote verstärkt.

In Europa verwendet die In-vitro-Diagnostika-Verordnung (IVDR, Verordnung (EU) 2017/746) einen risikobasierten Ansatz und drängt Unternehmen bei den meisten Konsumentengentests von der Selbstzertifizierung hin zu einer Konformitätsbewertung durch eine Benannte Stelle, gestützt auf klinische Leistungsnachweise. Dies erhöht die Compliance-Anforderungen für den grenzüberschreitenden Vertrieb von Testkits im Rahmen der DSGVO-Vorgaben. Auch auf der Analyseebene werden die Standards strenger: PD ISO/TS 20738:2026, veröffentlicht im März 2026, legt Anforderungen an die Datenanalyse in der direkt an Verbraucher gerichteten Genomik fest und signalisiert klarere Erwartungen an die Governance von Bioinformatik-Pipelines (einschließlich Versionskontrolle und Begründung von Referenzdatensätzen), da die automatisierte Interpretation zunehmend an Bedeutung gewinnt.

Wettbewerbslandschaft

Der Markt für Verbraucher-Genomik weist derzeit eine moderate Konzentration auf. Regenerons Übernahme von 23andMe für USD 256 Millionen brachte einen der größten Datensätze des Sektors unter pharmazeutische Obhut und entfachte eine Debatte über die vertikale Integration zwischen Testanbietern und Arzneimittelentwicklern. AncestryDNA nutzt weiterhin seine Biobank mit 25 Millionen Proben, um Ethnizitätsaufschlüsselungen zu verbessern, während MyHeritage seine Vertrautheit mit europäischen Regulierungen nutzt, um Nischen-Genealogiesegmente zu konsolidieren. GeneDx' Kauf von Fabric Genomics unterstreicht einen Schwenk hin zu KI-first-Interpretationsmaschinen, die Millionen von Varianten-Phänotyp-Verknüpfungen in Sekunden scannen können.

Tempus stärkte die Onkologieabdeckung mit Ambry Genetics und fügte seinem somatischen Krebsportfolio Keimbahnfähigkeiten hinzu. Labcorp übernahm ausgewählte Invitae-Vermögenswerte, um klinische Arbeitsabläufe zu stärken, die diagnostische Bestätigung und Patientenberatung in großem Maßstab verbinden. Auf der Blockchain-Seite vermarkten Nebula Genomics und GenoBank.io Datenteilungsgebühren als Differenzierungsmerkmal, um datenschutzbewusste Nutzer von zentralisierten Datenspeichern abzuwerben. Chancen in weißen Flecken bestehen bei unterrepräsentierten ethnischen Gruppen, wobei Startups Community-Governance-Boards bilden, um den Datenaustausch und die Nutzenverteilung zu steuern.

Regulierte Laboratorien umwerben auch die Verbraucher-Genomik-Branche, indem sie hybride Dienste anbieten, bei denen Verbraucher grundlegende Panels online selbst bestellen und bei medizinisch bedeutsamen Varianten eine ärztliche Nachsorge erhalten. Dieses Modell mindert das Compliance-Risiko rein unvermittelter Berichterstattung und bewahrt gleichzeitig die Nutzerautonomie.

Marktführer in der Verbraucher-Genomik-Branche

23andMe, Inc.

Ancestry

Positive Biosciences, Ltd.

Futura Genetics

Helix OpCo LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Verbraucher-Genomik

- 23andMe

- AncestryDNA

- MyHeritage

- Helix

- Illumina

- Color Genomics

- Veritas Genetics

- Nebula Genomics

- Futura Genetics

- Gene by Gene

- Pathway genomics

- Xcode Life

- Toolbox Genomics

- CircleDNA

- Dante Labs

- LifeDNA

- Living DNA

- Invitae

Analyse der Unternehmen im Markt für Verbraucher-Genomik lesen

Marktchancen und Zukunftsaussichten

Eine Kommerzialisierungschance besteht darin, die Konsumentengenomik von einmaligen DTC-Berichten hin zu präventiven Versorgungsabläufen auszuweiten, die genomisches Risiko mit longitudinalen klinischen Daten und von Kostenträgern gesponserten Interventionen verknüpfen. Im März 2026 bildeten Illumina und Veritas Genetics (Powered by Fuze Health) ein strategisches Konsortium, um die Gesamtgenomsequenzierung in proaktive Gesundheitsversorgung und Versicherungspläne zu integrieren, was auf fortgesetzte Bemühungen hinweist, WGS zusammen mit standardisierten Analysepipelines in die Leistungsgestaltung einzubinden, anstatt Testkits nur über Online-Kanäle zu verkaufen.

Der Markt bietet zudem Freiräume im Bereich Vertrauen, Datenschutztechnik und Datenverwaltungsmodelle, da sich die Aufmerksamkeit von Verbrauchern und Regulierungsbehörden zunehmend auf Verstoßrisiken und die Sekundärnutzung von Daten richtet. Im Juli 2026 fügte ein bundesstaatenübergreifender Vergleich im Zusammenhang mit den Insolvenzforderungen von 23andMe zusätzliche Governance- und Sicherheitsanforderungen hinzu, darunter ein Beirat und die Einhaltung umfassender Datenschutzgesetze für das 23andMe Research Institute, was die Mindeststandards für Einwilligung, Löschung und Sicherheitspraktiken anhebt, mit denen sich Anbieter differenzieren können. Auf der Investitionsseite fließt Kapital zudem in KI-gestützte Gesundheitsplattformen im Umfeld der Konsumentengenomik, wie das Beispiel von Prenetics zeigt, das im Juli 2026 1 Milliarde USD an Wachstumsfinanzierung für seine IM8-Plattform sicherte; dieses Kapital unterstützt eine breitere Generierung klinischer Evidenz, Produktdiversifizierung und Integrationspartnerschaften, die Genomik in wiederkehrende, programmatische Anwendungsfälle übersetzen, einschließlich versicherungsgebundener Präventionsprogramme.

Jüngste Branchenentwicklungen im Markt für Verbraucher-Genomik

- Mai 2026: 23andMe kündigte eine Partnerschaft mit HealthEx an, um persönliche genetische Daten mit medizinischen Unterlagen zu verknüpfen und damit Wege zu personalisierter Medizin zu bauen. Die Verknüpfung von durch Verbraucher generierten genomischen Ergebnissen mit EHR-Daten unterstützt ein Hybridmodell, bei dem Erkenntnisse zusammen mit der klinischen Vorgeschichte genutzt werden können, was mit der Marktverschiebung hin zu longitudinaler, handlungsrelevanter Berichterstattung übereinstimmt.

- März 2025: 23andMe brachte einen neuen genetischen Bericht zu MTHFR-Varianten im Zusammenhang mit Homocysteinwerten heraus und kombinierte ihn mit einem optionalen klinischen Labortest. Die Portfolioerweiterung vergrößerte die Optionen zur Gesundheitsberichterstattung und stärkte zugleich die engere Verbindung zwischen Verbraucheraufklärung und bestätigender klinischer Testung, wenn Biomarkerkontext benötigt wird.

- November 2024: 23andMe ging eine strategische Forschungskooperation mit Mirador Therapeutics ein, um aggregierte genetische Daten in der Präzisionsmedizinforschung zu nutzen. Solche Kooperationen unterstreichen den Wert skalierter Konsumentendatensätze als Forschungsressource und verstärken zugleich die Betonung transparenter Einwilligungs- und Datenverwaltungspraktiken.

Markt für Verbraucher-Genomik Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Konsumentengenomik definiert als Umsätze aus direkt an Verbraucher gerichteten genetischen Testdienstleistungen, bei denen Einzelpersonen ein Testkit kaufen, eine Probe einsenden und DNA-basierte Ergebnisse zu Abstammung sowie persönlicher Gesundheit und Wohlbefinden erhalten.

Ausschlüsse aus dem Geltungsbereich: Klinisch von Ärzten angeordnete genetische Tests, Tests, die im klinischen Versorgungsumfeld durchgeführt werden, forensische DNA-Arbeit für Strafverfolgungsbehörden und Unternehmensverträge für Massensequenzierung sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Genetische Verwandtschaft

- Diagnostik

- Lebensstil, Wellness und Ernährung

- Abstammung

- Personalisierte Medizin und Pharmakogenetik

- Sporternährung und Gesundheit

- Freizeitmerkmale

- Andere Anwendungstypen

- Nach Technologie

- Microarray-Genotypisierung

- SNP-Genotypisierung

- Gezielte Sequenzierungspanels

- Gesamtexomsequenzierung (WES)

- Gesamtgenomsequenzierung (WGS)

- Polygene Risikobewertungsanalyse

- Andere Technologien

- Nach Probentyp

- Speichel

- Wangenabstrich

- Blutfleck

- Andere Proben

- Nach Vertriebskanal

- Direkt-an-Verbraucher

- Arztgestützt und Kliniken

- Apotheken und Einzelhandel

- Gesundheits- und Wellnesspartnerschaften

- Versicherungspartnerschaften

- Betriebliche Wellness-Programme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half dabei, die Leitplanken dafür festzulegen, was als verbraucherorientierte Testung gilt. Sie lieferte außerdem Basisindikatoren, die wir in das Modell übernommen haben. Wir haben öffentliche Gesundheits- und Wissenschaftsquellen wie die US-FDA, die US-amerikanischen National Institutes of Health, die Weltgesundheitsorganisation und OECD-Gesundheitsstatistiken herangezogen, um die Aufsicht über Tests und den regionalen Adoptionskontext zu verstehen. Für Berichterstattungspraktiken bei Tests und die Arten von Ergebnissen, die typischerweise in Konsumentenangebote einfließen, haben wir zudem seriöse wissenschaftliche Literatur genutzt, einschließlich von Fachjournalen mit Peer-Review in Genetik und öffentlicher Gesundheit.

Auf der kommerziellen Seite haben wir Unternehmensberichte, Investorenpräsentationen und Produktinformationen überprüft, um typische Umsatzströme, Preispraktiken und Vertriebsmuster abzubilden. Anschließend haben wir diese Zuordnungen mit weit verbreiteter Presseberichterstattung und den Websites von Genetik- und Laborqualitätsverbänden abgeglichen. Wo ein kostenpflichtiges Abonnement verfügbar war, wurde es nur für Unternehmensfinanzen und Nachrichtenkontext genutzt, und eine Patentdatenbank wurde verwendet, um abzugleichen, welche Testtechnologien Unternehmen im Zeitverlauf betont haben. Die aufgeführten Quellen sind lediglich beispielhaft, da wir zusätzliche öffentliche Referenzen genutzt haben, um Eingaben zu sammeln, Zahlen abzugleichen und Grenzfälle zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Teams von DTC-Testdienstleistern, Laborbetriebsleitern, Vertriebspartnern und nachgelagerten Akteuren, die Verbraucherakzeptanz, Preisbewegungen und Wiederkaufverhalten verfolgen. Wir sprachen zudem mit Fachexperten in den wichtigsten Regionen, um Annahmen zu Testvolumina, durchschnittlichen Verkaufspreisen und der Aufteilung der Berichterstattung zwischen Abstammung und Gesundheit/Wohlbefinden zu schärfen, wenn Signale aus der Schreibtischrecherche unvollständig oder inkonsistent waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 16% | APAC: 46% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 28% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 56% | Amerika: 19% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte anhand eines Top-down-Nachfragepool-Ansatzes, bei dem die Umsätze aus Konsumententests aus Adoptionssignalen, durchschnittlichen Preisniveaus und dem Anteil der über Direct-to-Consumer-Kanäle bereitgestellten Ergebnisse rekonstruiert werden. Das Modell verwendet regionale Aufbauten auf Basis von Variablen wie geschätzten Volumina versendeter oder verarbeiteter Testkits, der Aufteilung zwischen abstammungs- und gesundheits-/wohlbefindensorientierten Berichten, dem Verhältnis zwischen genotypisierungs- und sequenzierungsorientierten Angeboten sowie durchschnittlichen Verkaufspreisspannen nach Kanal (ausschließlich online versus klinikvermittelte Konsumentendienste, soweit zutreffend). Diese Eingaben wurden anschließend um Rückerstattungsquoten, Wiederholungstestverhalten und den Anteil des Umsatzes aus wertsteigernder digitaler Berichterstattung bereinigt, der in diesem Markt bedeutsam sein kann.

Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen. Dazu gehörten Plausibilitätsprüfungen der Lieferanten- und Laborkapazitäten sowie stichprobenartige Preis-mal-Volumen-Prüfungen anhand öffentlich zugänglicher Produkt- und Dienstleistungsstrukturen. Wo Unternehmensangaben nicht detailliert genug waren, wurden Lücken durch konservative Umsatzbandbreiten gehandhabt und mit Interview-Feedback trianguliert, anstatt eine vollständige Aggregation zu erzwingen. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch einfache Zeitreihenglättung der Schlüsselvariablen, und die endgültige Entwicklung wurde an Expertenmeinungen zu Adoptionstempo, Preisdruck und regulatorischer Aufmerksamkeit angeglichen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Durchläufe von Abweichungsprüfungen, damit Ausreißer in einer einzelnen Region oder einem Jahr nicht den gesamten Markt beeinflussten. Analysten verglichen die Modellergebnisse mit unabhängigen Signalen wie gemeldeten Testaktivitätstrends, Indikatoren zur Verbraucherakzeptanz und beobachtbaren Preisbewegungen und prüften anschließend größere Abweichungen vor der Freigabe.

Bestand eine Diskrepanz weiterhin, überprüften wir die zentrale Annahme erneut, und bei Bedarf wurden Befragte erneut kontaktiert, um zu bestätigen, was sich am Markt verändert hatte. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, die Volumina, Preisgestaltung oder Kanalzugang verändern können. Vor der Auslieferung wird ein abschließender Prüfdurchlauf durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Wachstumstrends von Mordor Intelligence im Markt für Konsumentengenomik und Vergleich der prognostizierten Marktgröße mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Konsumentengenomik variieren häufig, weil die Abgrenzungen des Geltungsbereichs unterschiedlich gezogen werden und weil jeder Herausgeber eigene Entscheidungen darüber trifft, welche Umsatzströme als Teil der Konsumententestung gelten. Auch das als Ausgangspunkt verwendete Jahr, der Zeitpunkt der Währungsumrechnung und die angenommene Geschwindigkeit des Preisrückgangs können die endgültige Zahl beeinflussen.

Die größten Unterschiede ergeben sich meist daraus, ob ärztlich angeordnete klinische Tests in die Gesamtsumme einbezogen werden und ob Verkäufe von Geräten und anderer Laborinfrastruktur als Teil des Marktes behandelt werden, selbst wenn der Endkunde kein Verbraucher ist. Einige Schätzungen behandeln zudem Umsätze aus Datenlizenzierung und Forschungszugang als Kernbestandteil des Marktes, während andere den Fokus ausschließlich auf Testkit-Verkäufe, Laborverarbeitung und verbraucherorientierte Berichterstattung legen, was dem hier verwendeten und von Mordor Intelligence konsistent angewandten Ansatz entspricht.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,96 Mrd. USD (2026) | |

| Fachzeitschrift A | 4,17 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen breiteren Umsatzumfang, der mehr Produktkategorien und Dienstleistungslinien über direkte Konsumententestkits und Laborverarbeitungsökonomie hinaus einschließen kann, was die kurzfristige Gesamtsumme aufbläht. |

| Globales Beratungsunternehmen B | 2,85 Mrd. USD (2024) | Basiert auf einem anderen Basisjahr und wendet eine breitere Produktbetrachtung an (zum Beispiel Geräte und Verbrauchsmaterialien), die laborseitige Umsätze einbeziehen kann, die nicht immer an direkte Konsumententestvolumina gebunden sind. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch Unterschiede beim Geltungsbereich und der Wahl des Basisjahres erklärt, nicht durch eine Meinungsverschiedenheit darüber, dass die Nachfrage steigt. Indem die berücksichtigten Umsätze an identifizierbare Konsumentenkauf- und Verarbeitungsströme gebunden und anschließend mit Adoptions- und Preissignalen abgeglichen werden, bleibt die endgültige Zahl auf klare Eingaben und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Verbraucher-Genomik im Jahr 2031 erreichen?

Der Markt für Verbraucher-Genomik wird voraussichtlich bis 2031 USD 8,66 Milliarden erreichen und im Prognosezeitraum (2026-2031) mit einer CAGR von 23,95 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Sporternährungs- und gesundheitsorientierte Tests verzeichnen den stärksten Schwung mit einer prognostizierten CAGR von 28,1 % bis 2031.

Wie beeinflussen Versicherer das Marktwachstum?

Versicherungspartnerschaften wachsen nun mit einer CAGR von 33,8 %, da Versicherer Kits subventionieren, um präventive Gesundheitsmaßnahmen zu fördern und die langfristige Akzeptanz zu steigern.

Warum gewinnt die polygene Risikobewertung an Bedeutung?

Polygene Analysen integrieren Millionen genomischer Varianten, um differenzierte Krankheitsvorhersagen zu erstellen und Ärzten sowie Versicherern zu helfen, frühzeitige Interventionen maßzuschneidern.

Welche Rolle spielen Blockchain-Plattformen in der Verbraucher-Genomik?

Blockchain-Lösungen ermöglichen es Nutzern, ihre anonymisierten DNA-Dateien zu monetarisieren, indem sie begrenzten Forschungszugang verkaufen, das Dateneigentum stärken und neue Einnahmequellen schaffen.

Welche Region bietet die größte kurzfristige Wachstumschance?

Der Asien-Pazifik-Raum führt beim Wachstumspotenzial mit einer CAGR von 26,3 %, angetrieben durch steigende Einkommen, Urbanisierung und zunehmende Verbreitung von Lebensstilerkrankungen.

Seite zuletzt aktualisiert am: