Marktgröße und Marktanteil für Penetrationstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

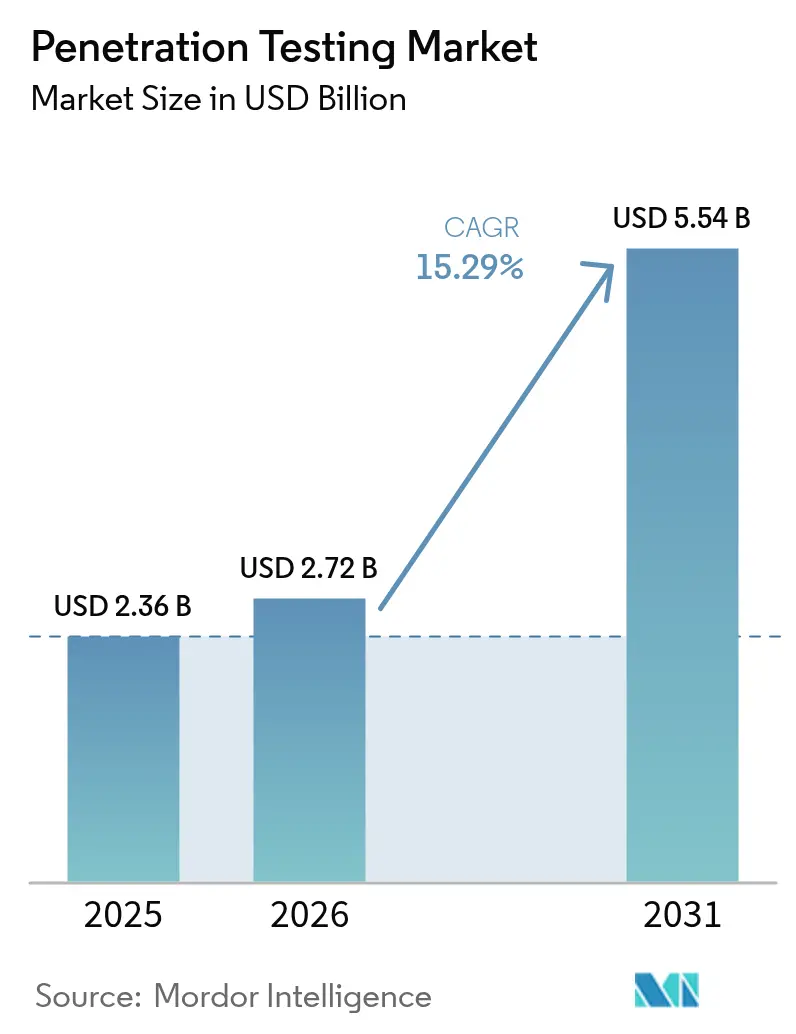

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 5.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

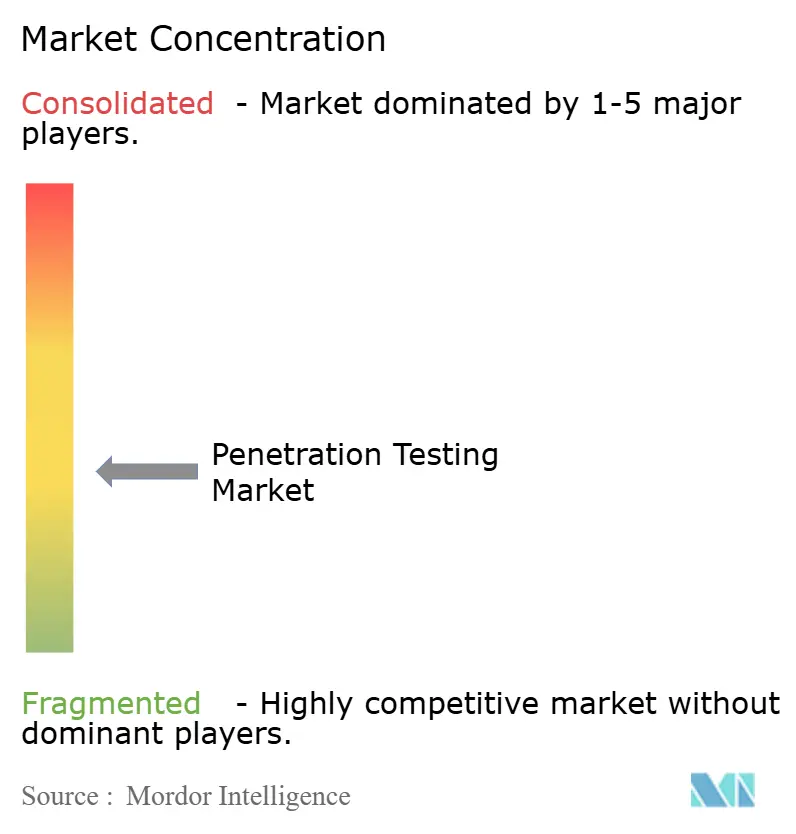

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Penetrationstests von Mordor Intelligence

Die Marktgröße für Penetrationstests wird voraussichtlich von USD 2,36 Milliarden im Jahr 2025 und USD 2,72 Milliarden im Jahr 2026 auf USD 5,54 Milliarden bis 2031 anwachsen, was einer CAGR von 15,29 % zwischen 2026 und 2031 entspricht. Die rasche Einführung von Cloud-Workloads, ein starker Anstieg generativer KI-gesteuerter Angriffe und verkürzte regulatorische Fristen verlagern Penetrationstests von Ad-hoc-Audits hin zu einer dauerhaft aktiven Kontrollmaßnahme. Unternehmen betrachten proaktive Validierung heute als unverzichtbare Absicherung gegen öffentlich bekannt gewordene Schwachstellen, die Angreifer innerhalb von Stunden ausnutzen. Obligatorische jährliche Tests gemäß HIPAA und PCI DSS Version 4.0 sowie dem Gesetz zur digitalen operationellen Resilienz der Europäischen Union und NIS2 haben interne Entscheidungszyklen verkürzt und den Wert mehrjähriger Verträge erhöht. Anbieter reagieren mit autonomen Red-Team-Agenten, die die Testdauer von Wochen auf Tage reduzieren, während die Integration in CI/CD-Pipelines Entwicklern ermöglicht, bei jedem Commit Tests auszulösen. Die Wettbewerbsdynamik begünstigt daher Plattformen, die kontinuierliche Abdeckung, regulatorisches Mapping und detaillierte Berichterstattung kombinieren.

Wichtigste Erkenntnisse des Berichts

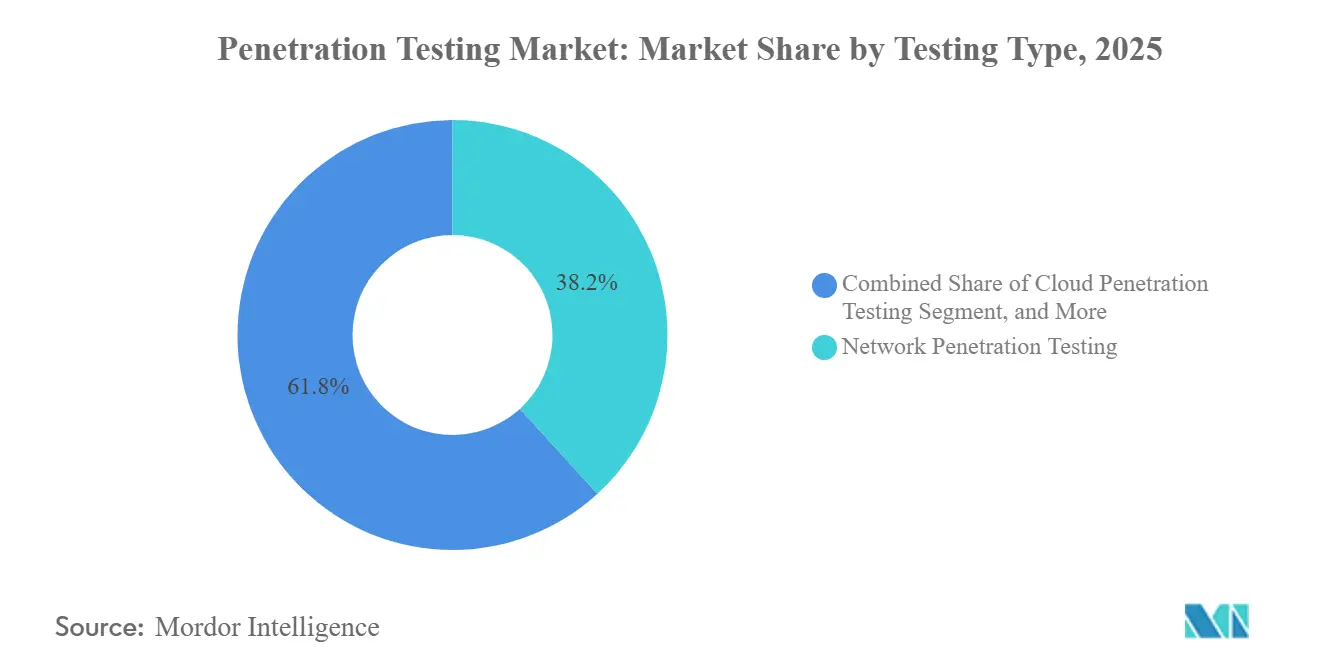

- Nach Testtyp hielten Netzwerkbewertungen im Jahr 2025 einen Marktanteil von 38,23 % am Markt für Penetrationstests, während Cloud-Penetrationstests bis 2031 voraussichtlich mit einer CAGR von 16,63 % wachsen werden.

- Nach Bereitstellungsmodell führten On-Premise-Lösungen im Jahr 2025 mit einem Anteil von 59,21 %, während cloudbasierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 15,61 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 67,83 % des Marktanteils für Penetrationstests auf Großunternehmen, während kleine und mittlere Unternehmen im Prognosezeitraum mit einer CAGR von 15,68 % wachsen.

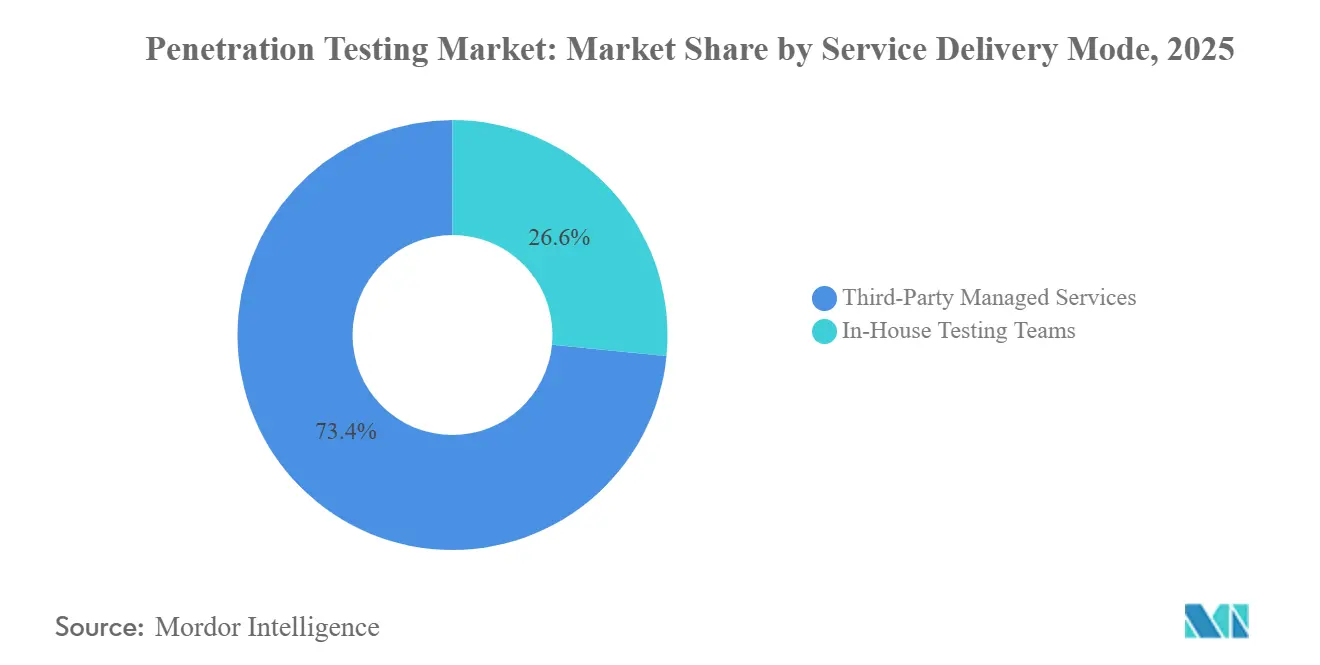

- Nach Servicebereitstellungsmodus erfassten verwaltete Drittanbieterdienste im Jahr 2025 einen Anteil von 73,44 %, während interne Teams bis 2031 mit einer CAGR von 15,64 % wachsen.

- Nach Endnutzerbranche dominierten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Marktanteil von 28,68 % am Markt für Penetrationstests, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 16,89 % wachsen werden.

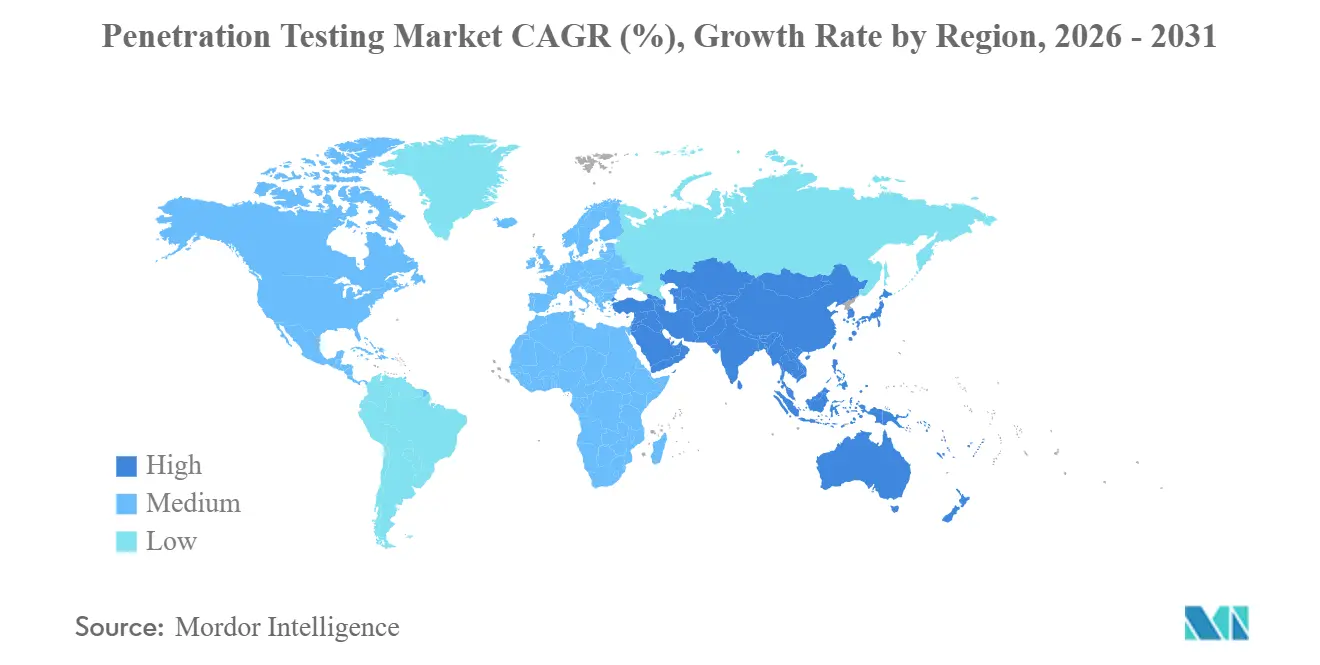

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,27 %, während der asiatisch-pazifische Raum mit einer CAGR von 16,26 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Penetrationstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cybersicherheitsrisiken in allen Sektoren | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Sicherheitsbewertungen und Compliance-Audits | +3.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften und branchenspezifische Regulierungen | +2.9% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| DevSecOps-Pipelines erfordern kontinuierliche Integration von Penetrationstests | +2.4% | Kernmärkte in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes autonomes Red Teaming ermöglicht kontinuierliche Validierung | +1.8% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Software-Stückliste erweitern den Umfang von Penetrationstests in der Lieferkette | +1.2% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cybersicherheitsrisiken in allen Sektoren

Öffentliche Exploit-Kits erscheinen heute innerhalb von Stunden nach der Offenlegung von Schwachstellen, was die Reaktionsfenster der Verteidiger verkürzt und häufigere Penetrationstests erzwingt.[1]CrowdStrike, "2026 Globaler Bedrohungsbericht," crowdstrike.com Dragos zählte im Jahr 2026 26 Bedrohungsgruppen, die aktiv Betriebstechnologien sondieren, was zeigt, dass industrielle Umgebungen keine Sicherheit durch Unbekanntheit mehr genießen. Nach einem koordinierten Angriff auf das polnische Stromnetz forderte die CISA vierteljährliche Tests für Betreiber kritischer Infrastrukturen und signalisierte damit regulatorische Ungeduld gegenüber jährlichen Testzyklen. Eine Umfrage von Pentera unter 500 Sicherheitsverantwortlichen ergab, dass 67 % im Vorjahr mindestens einen Sicherheitsvorfall erlitten hatten und die Testbudgets auf einen Median von USD 187.000 erhöhten, was bestätigt, dass Führungskräfte proaktive Validierung heute als Versicherung und nicht als Audit-Luxus betrachten. Zusammen veranschaulichen diese Datenpunkte, wie die steigende Bedrohungsgeschwindigkeit die Nachfrage nach kontinuierlichen Penetrationstests direkt ausweitet.

Steigende Nachfrage nach Sicherheitsbewertungen und Compliance-Audits

Mehrschichtige Branchenrahmenwerke häufen obligatorische Klauseln für Penetrationstests an und zwingen Organisationen, mehrere Audits in einem einzigen Programm zu synchronisieren. PCI DSS Version 4.0, gültig ab März 2025, schreibt jährliche Tests für alle Händler vor, einschließlich Segmentierungs- und Drahtlosbewertungen, die zuvor optional waren.[2]PCI Security Standards Council, "Payment Card Industry Data Security Standard 4.0," pcisecuritystandards.org Die Vorabmarktzulassungsrichtlinien der FDA verpflichten Hersteller von Medizinprodukten, Testergebnisse in jede Einreichung aufzunehmen und Nachmarktnachweise zu pflegen, was den Anwendungsbereich über Krankenhäuser hinaus auf deren Lieferanten ausweitet. FedRAMP 3.0 schreibt vierteljährliche Scans und jährliche Tests für föderale Cloud-Anbieter vor, mit einem Entwurf für Version 4.0, der eine Verdoppelung der Häufigkeit für Systeme mit hoher Auswirkung vorsieht. New Yorks geänderte Regel 23 NYCRR 500 verpflichtet Vorstände, Ergebnisse von Penetrationstests innerhalb von 30 Tagen zu prüfen, und erhebt Tests von technischen Übungen zu Governance-Artefakten. Diese überlappenden Audits treiben Unternehmen zu verwalteten Dienstleistern, die ein einziges Engagement mehreren Regelwerken zuordnen können.

Staatliche Vorschriften und branchenspezifische Regulierungen

Gesetzgeber beseitigen den Ermessensspielraum, der es Unternehmen früher ermöglichte, offensive Sicherheitsmaßnahmen aufzuschieben oder einzuschränken. Das Gesetz zur digitalen operationellen Resilienz der Europäischen Union verpflichtet Finanzunternehmen, bedrohungsgesteuerte Penetrationstests mindestens alle 3 Jahre durchzuführen, wobei Regulierungsbehörden befugt sind, nach Vorfällen zusätzliche Runden anzuordnen.[3]Europäische Union, "Verordnung 2022/2554 Gesetz zur digitalen operationellen Resilienz," eur-lex.europa.eu NIS2 erstreckt ähnliche Pflichten auf wesentliche Betreiber und harmonisiert Anforderungen für Energie-, Transport- und Gesundheitsdienstleister. In den Vereinigten Staaten besagt der aktualisierte Wortlaut der HIPAA-Sicherheitsregel nun, dass betroffene Einrichtungen jährliche Penetrationstests „durchführen müssen”, womit die Lücke des risikobasierten Ermessens geschlossen wird. Das bevorstehende Gesetz zur Cyberresilienz verpflichtet Hersteller digitaler Produkte, vor der Markteinführung Tests durchzuführen, und erweitert die Verpflichtungen auf Hardwarelieferanten, die bisher der Kontrolle entzogen waren. Mit dem Inkrafttreten jedes Gesetzes wird die Grundnachfrage nach Tests gegen makroökonomische Schwankungen abgesichert.

DevSecOps-Pipelines erfordern kontinuierliche Integration von Penetrationstests

Kontinuierliche Bereitstellung hat punktuelle Audits obsolet gemacht und drängt offensive Validierung direkt in Code-Pipelines. Aikido Infinite ermöglicht es Entwicklern, bei jedem Commit innerhalb von GitHub, GitLab oder Bitbucket Penetrationstests auszulösen und Ausnutzbarkeitsbefunde in Minuten zurückzuerhalten. Bishop Fox fügte Werkzeuge für große Sprachmodelle hinzu, die benutzerdefinierte Payloads innerhalb der integrierten Entwicklungsumgebung entwerfen und manuelle Recherchezyklen verkürzen. Rapid7's InsightVM korreliert Schwachstellenscans mit bestätigten Exploit-Pfaden, sodass Teams ausnutzbare Fehler beheben können, bevor Release-Kandidaten ausgeliefert werden. Diese Integrationen verlagern die Kaufkriterien von der Berichtstiefe zur API-Tiefe und begünstigen Anbieter, die autonome Agenten, Pipeline-Plug-ins und Behebungstickets in einem einzigen Workflow bereitstellen. Infolgedessen sind kontinuierliche Penetrationstests in modernen Software-Fabriken zur Routine geworden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel und hohe Kosten qualifizierter Tester | -1.4% | Global, akut im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein bei kleinen und mittleren Unternehmen | -1.1% | Südamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ethische Einschränkungen bei der Live-Ausnutzung kritischer Betriebstechnologieumgebungen | -0.8% | Energie, Versorgungsunternehmen, Fertigung weltweit | Langfristig (≥ 4 Jahre) |

| Unklare rechtliche Haftung in Cloud-Umgebungen mit mehreren Rechtsordnungen | -0.6% | Multi-Cloud-Bereitstellungen in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel und hohe Kosten qualifizierter Tester

Die globale Nachfrage nach zertifizierten Penetrationstestern übersteigt das Angebot bei weitem, was die Auftragsgebühren in die Höhe treibt und Projektwarteschlangen verlängert. ISC2 stellte fest, dass 95 % der Organisationen Personallücken im Bereich Cybersicherheit melden und offensive Tests zu den drei am schwersten zu besetzenden Rollen zählen. Das Vereinigte Königreich benötigte im Jahr 2024 noch 11.200 zusätzliche Cybersicherheitsfachkräfte, wobei offensive Rollen die längste Einstellungszeit aufwiesen. Die Bestehensquoten für fortgeschrittene OSCP-Zertifizierungen liegen weiterhin unter 50 %, was steile Lernkurven und ein langsames Wachstum der Talentpipeline unterstreicht. Unternehmen wenden sich daher für Routineaufgaben der Automatisierung zu, doch Scoping, Social Engineering und Post-Exploitation-Analysen erfordern nach wie vor menschliche Expertise. Das anhaltende Talentdefizit begrenzt die Servicekapazität und dämpft das Marktwachstum trotz starker Nachfrage.

Mangelndes Bewusstsein bei kleinen und mittleren Unternehmen

Viele kleine und mittlere Unternehmen unterschätzen die Wahrscheinlichkeit von Sicherheitsverletzungen und betrachten Penetrationstests eher als Luxus denn als Notwendigkeit. Eine nepalesische Studie zeigte, dass nur 25 % der kleinen und mittleren Unternehmen jemals einen Test durchgeführt hatten, wobei 68 % die Kosten und 54 % mangelndes methodisches Bewusstsein als Gründe nannten. Das Nationale Zentrum für Cybersicherheit des Vereinigten Königreichs berichtete, dass zwar 43 % der kleinen Unternehmen im Jahr 2024 Vorfälle erlitten, aber nur 19 % externe Tester engagiert hatten und stattdessen einfache Schwachstellenscans bevorzugten. Begrenzte regulatorische Aufsicht in Einzelhandel, Gastgewerbe und freiberuflichen Dienstleistungen lässt wenig externen Druck entstehen, das Verhalten zu ändern. Obwohl Lieferkettenregeln wie DORA und SBOM-Richtlinien beginnen, Anforderungen auf kleinere Anbieter zu übertragen, verlangsamen Wissenslücken und Budgetbeschränkungen die Einführung. Folglich bleibt die Trägheit kleiner und mittlerer Unternehmen ein Hemmnis für die Marktdurchdringung außerhalb stark regulierter Ökosysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Cloud-Bewertungen überholen den Fokus auf traditionelle Netzwerke

Netzwerkbewertungen hielten im Jahr 2025 einen Marktanteil von 38,23 % bei Penetrationstests und unterstreichen die anhaltende Priorität von Perimeter- und Lateral-Movement-Abwehrmaßnahmen. Doch Cloud-Penetrationstests, angetrieben durch die Einführung von Multi-Cloud, werden voraussichtlich bis 2031 mit einer CAGR von 16,63 % wachsen und damit die am schnellsten wachsende Modalität darstellen. Die Verschiebung spiegelt Container-Orchestrierung, serverlose Funktionen und API-zentrische Architekturen wider, die außerhalb traditioneller Netzwerkbereiche liegen. Bishop Fox erweiterte sein CloudFox-Toolkit im Jahr 2026 auf die Google Cloud Platform und signalisierte damit die Reife cloud-nativer Testmethoden. Mobile und Web-Anwendungstests konvergieren, da Angreifer häufig API- und Credential-Stuffing-Taktiken kanalübergreifend wiederverwenden. Social-Engineering-Übungen simulieren nun Deepfake-Sprach- und Videoangriffe, ein durch generative KI ermöglichter Trend. Drahtlostests weiten sich auf Wi-Fi 6E und private 5G-Netzwerke in Fabriken und Logistikzentren aus. Bewertungen für das Internet der Dinge und Betriebstechnologien wachsen, da Betreiber industrieller Anlagen Produktionsumgebungen in Sandboxes replizieren, um Ausfallzeiten zu vermeiden.

Die Marktgröße für Penetrationstests bei hybriden Engagements, die Netzwerk-, Cloud- und Anwendungsbereiche bündeln, wächst, da Käufer einen einzigen Vertrag bevorzugen, der mehrere Rahmenwerke abdeckt. Anbieter, die einheitliche Dashboards und automatisiertes Nachtesten anbieten, gewinnen Aufträge, da Compliance-Zyklen enger werden. Die Erwartungen an kontinuierliche Validierung steigen schnell; Bishop Fox's Cosmos AI beansprucht eine 40%ige Reduzierung der Bewertungszeit, während HackerOne's agentischer Dienst Ergebnisse innerhalb von Stunden statt Tagen liefert. Diese Effizienzgewinne ermöglichen es Sicherheitsteams, häufigere Tests zu planen, ohne die Budgets zu erhöhen. Da Bedrohungsakteure offengelegte Schwachstellen innerhalb von Stunden ausnutzen, tendieren Unternehmen zu Modalitäten, die Ausnutzbarkeit bestätigen, nicht nur das Vorhandensein von Schwachstellen. Folglich verlagert sich die Nachfrage von punktuellen Netzwerk-Scans hin zu dauerhaft aktiven Cloud- und Anwendungsprüfungen, die direkt in CI/CD-Pipelines integriert sind.

Nach Bereitstellungsmodell: Cloud-Plattformen gewinnen gegenüber On-Premise-Lösungen an Boden

On-Premise-Bereitstellungen beherrschten im Jahr 2025 59,21 % des Marktanteils für Penetrationstests, da viele regulierte Sektoren weiterhin On-Premise-Kontrolle bevorzugen. Cloud-basierte Plattformen werden jedoch bis 2031 mit einer CAGR von 15,61 % wachsen, angetrieben durch elastische Skalierung und schnelle Funktionsupdates, die mit DevSecOps-Zyklen übereinstimmen. Aikido Infinite ermöglicht es Entwicklern, bei jedem Commit Penetrationstests auszulösen, ohne Server bereitzustellen, was die betriebliche Einfachheit der Software-as-a-Service-Bereitstellung veranschaulicht. PCI DSS 4.0 stellte klar, dass cloudbasierte Tests die Regeln für Karteninhaberdaten erfüllen, und beseitigte damit ein anhaltendes Hindernis. Hybride Umgebungen dominieren nun Unternehmensarchitekturen, sodass die Sichtbarkeit sowohl in Cloud-Workloads als auch in On-Premise-Assets unerlässlich wird.

Der Markt für Penetrationstests mit On-Premise-Tools bleibt in luftdicht abgeschirmten Regierungs- und Verteidigungsnetzwerken widerstandsfähig, wo Souveränitätsregeln externe Konnektivität blockieren. Selbst dort liefern Anbieter virtuelle Appliances, die anonymisierte Ergebnisse synchronisieren, sobald Verbindungen verfügbar sind. Für den breiteren Markt verlagert die Abonnementpreisgestaltung die Ausgaben von Kapital- auf Betriebsbudgets und vereinfacht Genehmigungen. Verwaltete Dienstleister bündeln zunehmend Cloud-Test-Dashboards mit mündlichen Zusammenfassungen, die Berichterstattungsanforderungen auf Vorstandsebene erfüllen. Käufer nennen auch eine schnellere Patch-Validierung, wenn Testergebnisse direkt über REST-APIs in Ticketing-Systeme eingespeist werden. Da kontinuierliche Bereitstellung zur Norm wird, betrachten Organisationen Cloud-Bereitstellung nicht als Option, sondern als Standard, sofern kein Gesetz dies verbietet.

Nach Unternehmensgröße: Lieferkettenregeln beschleunigen die Einführung bei kleinen und mittleren Unternehmen

Großunternehmen machten im Jahr 2025 67,83 % des Umsatzes aus, was größere Angriffsflächen und strengere Aufsicht widerspiegelt. Doch die Marktgröße für Penetrationstests bei kleinen und mittleren Unternehmen wird voraussichtlich mit einer CAGR von 15,68 % wachsen, da Vorschriften wie DORA Banken verpflichten, Drittanbieter zu überprüfen. US-amerikanische SBOM-Richtlinien legen ähnliche Verpflichtungen für Bundesauftragnehmer fest und kaskadieren Tests durch die Lieferkette. Automatisierte Plattformen wie Pentera beseitigen die Komplexität des Scopings und ermöglichen es mittelständischen Unternehmen, Tests ohne dediziertes Red-Team-Personal zu starten.

Budgetempfindlichkeit hemmt weiterhin die Einführung bei kleinen und mittleren Unternehmen, wobei Umfragen Kosten und Bewusstsein als führende Hindernisse nennen. Anbieter reagieren mit Einstiegstarifen, die vierteljährliche Scans, Penetrationstests und virtuelle CISO-Beratung für eine einzige Jahresgebühr bündeln. Da Cyberversicherungsträger ohne Nachweis offensiver Tests keine Deckung gewähren, beginnen Vorstände kleinerer Unternehmen, proaktiv dafür zu budgetieren. Großunternehmen verstärken die Verschiebung, indem sie Penetrationstest-Bescheinigungen in Beschaffungsverträge aufnehmen. Im Laufe der Zeit könnten Marktplatz-Portale entstehen, auf denen kleine und mittlere Unternehmen validierte Berichte hochladen, um für regulierte Projekte zu bieten, was die Tests weiter institutionalisiert.

Nach Servicebereitstellungsmodus: Verwaltete Dienste führen, aber interne Teams skalieren schnell

Verwaltete Drittanbieterdienste erfassten im Jahr 2025 einen Anteil von 73,44 %, da sie knappe Talente, Werkzeuge und Compliance-Mapping in schlüsselfertige Engagements konsolidieren. Interne Fähigkeiten werden jedoch voraussichtlich mit einer CAGR von 15,64 % wachsen, da Plattformen Aufklärungs- und Exploit-Ketten automatisieren. Rapid7 InsightVM korreliert nun Scandaten mit bestätigten Exploit-Pfaden und ermöglicht es unternehmensinternen Red Teams, sich auf die Behebung statt auf die Enumeration zu konzentrieren. Synopsys bettet Exploit-Verifizierung in Code-Reviews ein und ermöglicht es Entwicklern, Schleifen zu schließen, ohne auf externe Tester warten zu müssen.

Der Marktanteil für verwaltete Dienste bei Penetrationstests bleibt in Hochrisikoszenarien dominant, die Nischenexpertise erfordern, wie Betriebstechnologie oder physische Einbruchsübungen. Talentknappheit treibt hybride Modelle voran, bei denen ein internes Team tägliche Prüfungen durchführt und jährliche Angreifersimulationen an Boutique-Firmen auslagert. KI-Agenten übernehmen repetitive Aufgaben, aber menschliche Kreativität bleibt für Social Engineering und Post-Exploitation-Analysen unerlässlich. Preismodelle knüpfen Servicegebühren nun an Behebungsergebnisse und gleichen Anreize an. Da kontinuierliche Validierung zur Norm wird, beurteilen Käufer Anbieter nach Integrationstiefe, Nachweisqualität und Geschwindigkeit statt nach der Anzahl der Tester.

Nach Endnutzerbranche: Dynamik im Gesundheitswesen übertrifft die Dominanz des Banken- und Finanzsektors

Banken, Finanzdienstleistungen und Versicherungen führten im Jahr 2025 mit einem Marktanteil von 28,68 % bei Penetrationstests, stabilisiert durch Basel- und PCI-Regelwerke. Das Gesundheitswesen und die Biowissenschaften sind jedoch auf dem Weg zur schnellsten CAGR von 16,89 % bis 2031, nachdem FDA-Leitlinien Testergebnisse in Vorabmarktzulassungsdateien für Medizinprodukte obligatorisch gemacht haben. HIPAA schreibt nun jährliche Tests für betroffene Einrichtungen vor und zwingt sowohl Krankenhäuser als auch Versicherer, offensive Validierung zu institutionalisieren. Ransomware setzt Unternehmensvorstände weiterhin unter Druck, größere Budgets zu genehmigen.

Regierungs- und Verteidigungsausgaben steigen zur Unterstützung von Zero-Trust-Einführungen, während FedRAMP-Entwurfsvorschläge halbjährliche Tests für Systeme mit hoher Auswirkung fordern. Einzelhandels- und E-Commerce-Unternehmen sehen sich unter PCI DSS 4.0 strengeren Segmentierungsanforderungen gegenüber, was die Nachfrage nach Drahtlos- und Social-Engineering-Modulen antreibt. Hersteller und Versorgungsunternehmen beschleunigen Betriebstechnologiebewertungen nach der Empfehlung der CISA für vierteljährliche Tests kritischer Infrastrukturen. Bildung, Gastgewerbe und freiberufliche Dienstleistungen beginnen, Tester zu engagieren, da Lieferketten-Fragebögen Validierungsnachweise erfordern. Insgesamt erweitern diese Trends den Markt für Penetrationstests über alle Branchen hinweg, aber das Wachstum konzentriert sich auf Sektoren, in denen neue Gesetze Tests direkt in Kernbetriebslizenzen einbetten.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 38,27 % des Marktanteils für Penetrationstests, gestützt durch ausgereifte regulatorische Rahmenwerke wie HIPAA, PCI DSS 4.0 und FedRAMP, die jährliche oder halbjährliche Testzyklen formalisieren. US-amerikanische Finanzinstitute bündeln bedrohungsgesteuerte Tests in Programme zur operationellen Resilienz, während kanadische Datenschutzgesetze im Gesundheitsbereich Krankenhäuser zur Einführung kontinuierlicher Validierung antreiben. Mexikos schnell wachsendes Fintech-Ökosystem bettet Penetrationstests auch in grenzüberschreitende Zahlungslizenzen ein und weitet die regionale Nachfrage aus. Risikokapital konzentriert sich im Silicon Valley und in Boston, was lokalen Plattformanbietern ermöglicht, KI-Agenten zu entwickeln, die Testzyklen für inländische Kunden verkürzen. Infolgedessen bleibt Nordamerika der Referenzmarkt für neue Werkzeuge und Servicemodelle.

Der asiatisch-pazifische Raum wird voraussichtlich seine Marktgröße für Penetrationstests bis 2031 mit einer CAGR von 16,26 % ausbauen, der schnellsten regionalen Entwicklung. Indiens Lücke bei Cyber-Talenten von 30 % bis 50 % ermutigt Unternehmen zur Einführung automatisierter Plattformen, während Datenlokalisierungsregeln in China inländische Tests aller Systeme, die personenbezogene Daten verarbeiten, vorschreiben. Japans überarbeitetes Gesetz zum Schutz personenbezogener Informationen und Südkoreas Mandate für kritische Infrastrukturen verankern jährliche Tests weiter in der Unternehmensführung. Die rasche Einführung digitaler Zahlungen in Indonesien und den Philippinen unterstreicht den Bedarf an Validierung für kleine Händler, die sich mit regionalen Gateways verbinden. Zusammen schaffen diese Faktoren einen Nachfrageschub, der globalen Anbietern hilft, regionale Cloud-Präsenzpunkte und lokale Sprachberichterstattung zu rechtfertigen.

Europa profitiert von einem Compliance-Fundament, das durch das Gesetz zur digitalen operationellen Resilienz, NIS2 und das bevorstehende Gesetz zur Cyberresilienz geschaffen wurde, die Penetrationstests gemeinsam von einer bewährten Praxis zu einer gesetzlichen Pflicht erheben. Deutschlands Bundesamt für Sicherheit in der Informationstechnik veröffentlichte 2025 Sektor-Playbooks für kritische Infrastrukturen, und Frankreich erweiterte sein SecNumCloud-Rahmenwerk um obligatorische Tests für Dienstleister. Das Nationale Zentrum für Cybersicherheit des Vereinigten Königreichs empfiehlt jährliche Tests für jedes Unternehmen, das sensible Daten verarbeitet, um die Standards nach dem Brexit mit den kontinentalen Normen in Einklang zu halten. Südamerika, der Nahe Osten und Afrika entwickeln sich zu starken Märkten, da Brasiliens Datenschutzgesetz und nationale Cyberprogramme der Golfstaaten offensive Tests in Lizenzierungsregime einbetten. Die gesamte geografische Expansion wird daher davon bestimmt, wie schnell Gesetze in den einzelnen Rechtsordnungen von Leitlinien zur Durchsetzung übergehen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, doch die Konsolidierung unter Plattformanbietern beschleunigt sich. IBM, Palo Alto Networks und Rapid7 integrieren Penetrationstests in umfassendere Erkennungs-, Reaktions- und Identitäts-Suiten und nutzen ihre installierten Schwachstellenmanagement-Basen, um autonome Red-Team-Module als Upsell anzubieten. Palo Alto Networks erwarb 2024 QRadar SaaS, 2026 Chronosphere und 2026 CyberArk und verknüpfte damit SIEM, Observability und Identitätsvalidierung in einem einzigen Abonnement, was die Bindung bei Fortune-500-Käufern vertieft.

Spezialisierte Beratungsunternehmen wie Bishop Fox, Offensive Security, IOActive und NCC Group verteidigen ihren Marktanteil durch Domänentiefe in Betriebstechnologie, mobilen und Social-Engineering-Szenarien. Ihre Ingenieure entwickeln maßgeschneiderte Exploits, führen physische Einbruchsübungen durch und liefern Angreifersimulationen – Bereiche, in denen automatisierte Agenten noch nicht ausgereift sind. Die Übernahme von Fox-IT durch NCC Group im Jahr 2024 erweiterte die Fähigkeiten im Bereich industrieller Steuerungssysteme und ermöglichte Sandbox-Tests, die Produktionsausfallzeiten vermeiden. Dennoch steigt der Preisdruck, da Kunden Boutique-Engagements für jährliche Red-Team-Events reservieren und sich für routinemäßige Validierung auf Plattformen verlassen.

Automatisierungsorientierte Disruptoren wie HackerOne, Pentera, Cobalt.io und Synack bauen einen Wettbewerbsvorteil auf KI-Agenten auf, die Aufklärung, Ausnutzung und Berichterstattung von Wochen auf Stunden komprimieren. HackerOne's agentischer Penetrationstest als Dienst sondiert kontinuierlich Produktionsendpunkte und exportiert Ergebnisse direkt in Ticketing-Systeme, was den Behebungszyklus verkürzt. Pentera konzentriert sich auf mittelständische Unternehmen und sammelte 2025 USD 60 Millionen in einer Series-D-Finanzierungsrunde, um eine agentenlose Plattform zu skalieren, die sicher in Live-Netzwerken ausgeführt wird. Da Effizienz zum zentralen Differenzierungsmerkmal wird, gewichten Anbieterbewertungen nun API-Tiefe, Nachweisqualität und regulatorisches Mapping höher als die Mitarbeiterzahl, was einen strategischen Schwenk von Arbeitsskalierung zu Software-Geschwindigkeit im gesamten Wettbewerbsfeld antreibt.

Marktführer für Penetrationstests

IBM Corporation

Rapid7 Inc.

Broadcom Inc.

FireEye Inc.

Veracode Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Palo Alto Networks schloss die Übernahme von CyberArk ab, um die Identitätsvalidierung in Zero-Trust-Projekten zu erweitern.

- Februar 2026: Bishop Fox lancierte Cosmos AI, ein durch große Sprachmodelle unterstütztes Anwendungstestwerkzeug, das die Bewertungszeit um 40 % verkürzt.

- Februar 2026: Bishop Fox veröffentlichte CloudFox für die Google Cloud Platform und vervollständigte damit die Abdeckung aller großen Hyperscaler.

- Februar 2026: Die CISA gab nach einem Energieangriff in Polen Leitlinien heraus, die vierteljährliche Penetrationstests für industrielle Steuerungssysteme empfehlen.

Berichtsumfang des globalen Marktes für Penetrationstests

Der Bericht über den Markt für Penetrationstests ist segmentiert nach Testtyp (Netzwerk-Penetrationstests, Web-Anwendungs-Penetrationstests, Mobile-Anwendungs-Penetrationstests, Social-Engineering-Penetrationstests, Drahtlosnetzwerk-Penetrationstests, Cloud-Penetrationstests, sonstige Testtypen), Bereitstellungsmodell (On-Premise und cloudbasiert), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Servicebereitstellungsmodus (interne Testteams und verwaltete Drittanbieterdienste), Endnutzerbranche (Regierung und Verteidigung, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Netzwerk-Penetrationstests |

| Web-Anwendungs-Penetrationstests |

| Mobile-Anwendungs-Penetrationstests |

| Social-Engineering-Penetrationstests |

| Drahtlosnetzwerk-Penetrationstests |

| Cloud-Penetrationstests |

| Sonstige Testtypen |

| On-Premise |

| Cloudbasiert |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Interne Testteams |

| Verwaltete Drittanbieterdienste |

| Regierung und Verteidigung |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Testtyp | Netzwerk-Penetrationstests | ||

| Web-Anwendungs-Penetrationstests | |||

| Mobile-Anwendungs-Penetrationstests | |||

| Social-Engineering-Penetrationstests | |||

| Drahtlosnetzwerk-Penetrationstests | |||

| Cloud-Penetrationstests | |||

| Sonstige Testtypen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloudbasiert | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Servicebereitstellungsmodus | Interne Testteams | ||

| Verwaltete Drittanbieterdienste | |||

| Nach Endnutzerbranche | Regierung und Verteidigung | ||

| Banken, Finanzdienstleistungen und Versicherungen | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Penetrationstests bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 15,29 % von 2026 bis 2031 wachsen und einen Wert von USD 5,54 Milliarden erreichen.

Welcher Testtyp zeigt die stärkste Wachstumsdynamik?

Cloud-Penetrationstests verzeichnen die höchste Wachstumskurve mit einer CAGR von 16,63 %, da serverlose, Container- und Multi-Cloud-Bereitstellungen die Angriffsfläche vergrößern.

Warum erhöhen Gesundheitsorganisationen ihre Budgets für Penetrationstests?

FDA-Leitlinien schreiben nun vor, dass Gerätehersteller Testergebnisse in Einreichungen aufnehmen müssen, während ein Anstieg von Ransomware-Vorfällen Vorstände dazu veranlasst, jährliche Bewertungen anzuordnen.

Was treibt die Einführung von Penetrationstests bei kleinen und mittleren Unternehmen an?

Lieferkettenregeln im Rahmen von Regelwerken wie DORA und SBOM verpflichten kleinere Anbieter, Testergebnisse vorzulegen, um Verträge mit regulierten Käufern zu behalten.

Wie verändern KI-Technologien die Bereitstellung von Penetrationstests?

Anbieter betten große Sprachmodelle und autonome Agenten ein, die Aufklärung, Ausnutzung und Berichterstattung automatisieren und Testzyklen von Wochen auf Tage verkürzen sowie kontinuierliche Validierung ermöglichen.

Welche Region wächst bei der Einführung von Penetrationstests am schnellsten?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer prognostizierten CAGR von 16,26 % an, bedingt durch die Ausweitung digitaler Zahlungen, Datenlokalisierungsgesetze und staatliche Cyber-Mandate.

Seite zuletzt aktualisiert am: