Marktgröße und Marktanteil für Fleischspeziesidentifizierungstests

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

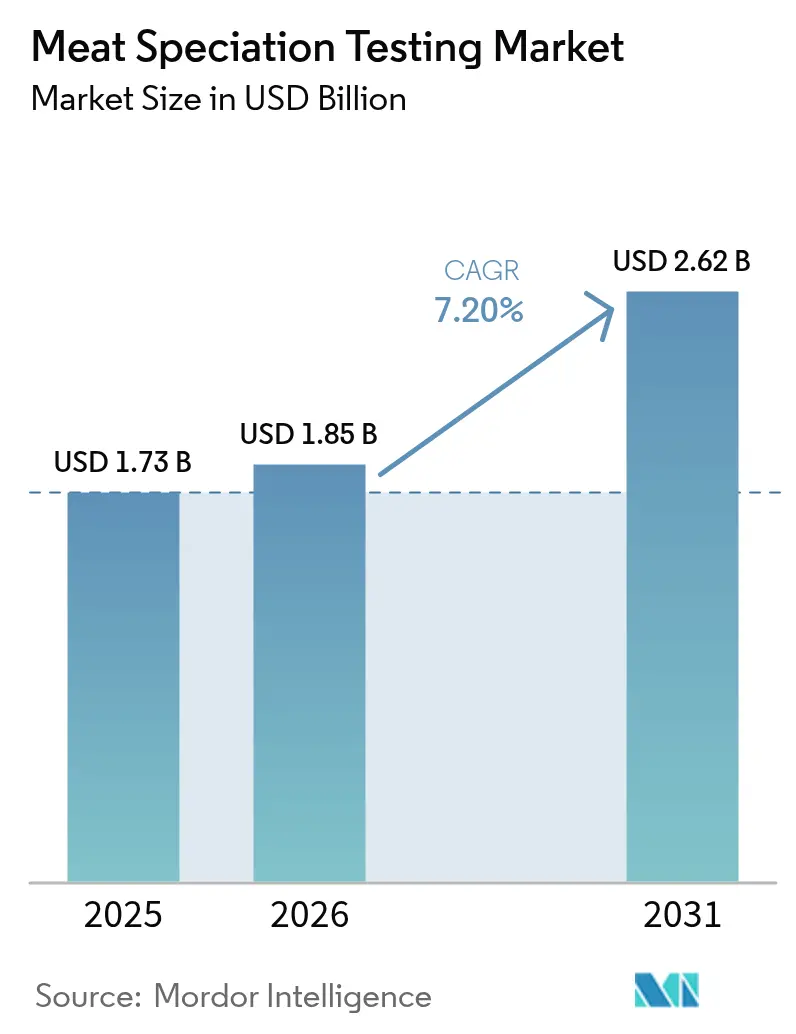

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fleischspeziesidentifizierungstests von Mordor Intelligence

Es wird erwartet, dass die globale Marktgröße für Fleischspeziesidentifizierungstests von USD 1,73 Milliarden im Jahr 2025 auf USD 1,85 Milliarden im Jahr 2026 wächst und bis 2031 bei einem CAGR von 7,20 % über 2026–2031 USD 2,62 Milliarden erreichen wird. Die Marktexpansion steht im Einklang mit strengeren regulatorischen Maßnahmen gegen Fleischfalschkennzeichnung, wie durch die Festlegung des 1. Januar 2028 als Einhaltungsfrist für neue Kennzeichnungsvorschriften für Fleisch- und Geflügelprodukte durch den U.S. Food Safety and Inspection Service belegt. Der zunehmende Fokus auf Lebensmittelsicherheit, das wachsende Verbraucherbewusstsein für Lebensmittelauthentizität und die weltweit zunehmenden Vorfälle von Fleischverfälschung treiben die Nachfrage nach zuverlässigen Testmethoden an. Darüber hinaus tragen technologische Fortschritte bei DNA-basierten Testverfahren und die Einführung strenger Lebensmittelsicherheitsstandards in verschiedenen Regionen zum Marktwachstum bei. Der Anstieg des internationalen Fleischhandels und die Notwendigkeit von Transparenz in der Lebensmittelversorgungskette beschleunigen die Einführung von Lösungen zur Fleischspeziesidentifizierung weiter. [1]U.S. Department of Agriculture, "FSIS legt einheitliches Einhaltungsdatum für die Kennzeichnung von Fleisch und Geflügel fest," usda.gov.

Wichtigste Erkenntnisse des Berichts

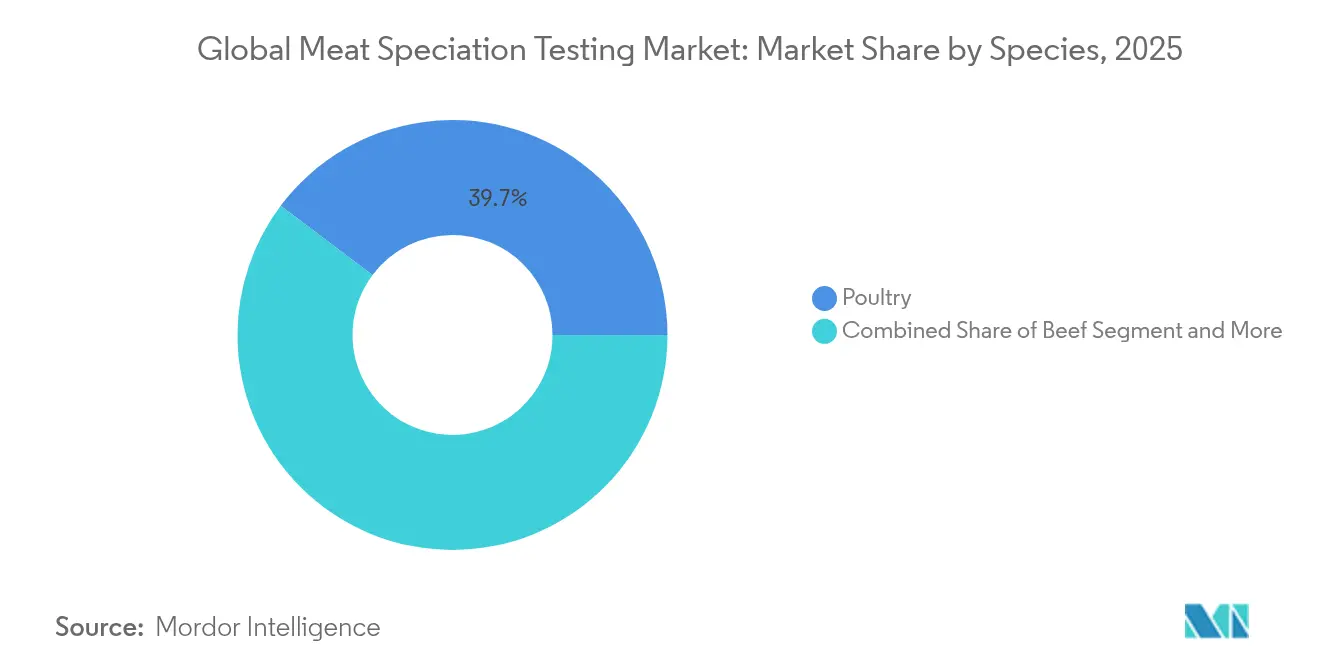

- Nach Tierart führte Geflügel mit einem Anteil von 39,74 % am Markt für Fleischspeziesidentifizierungstests im Jahr 2025, und Pferdefleischtests werden von 2026 bis 2031 voraussichtlich einen CAGR von 8,02 % verzeichnen.

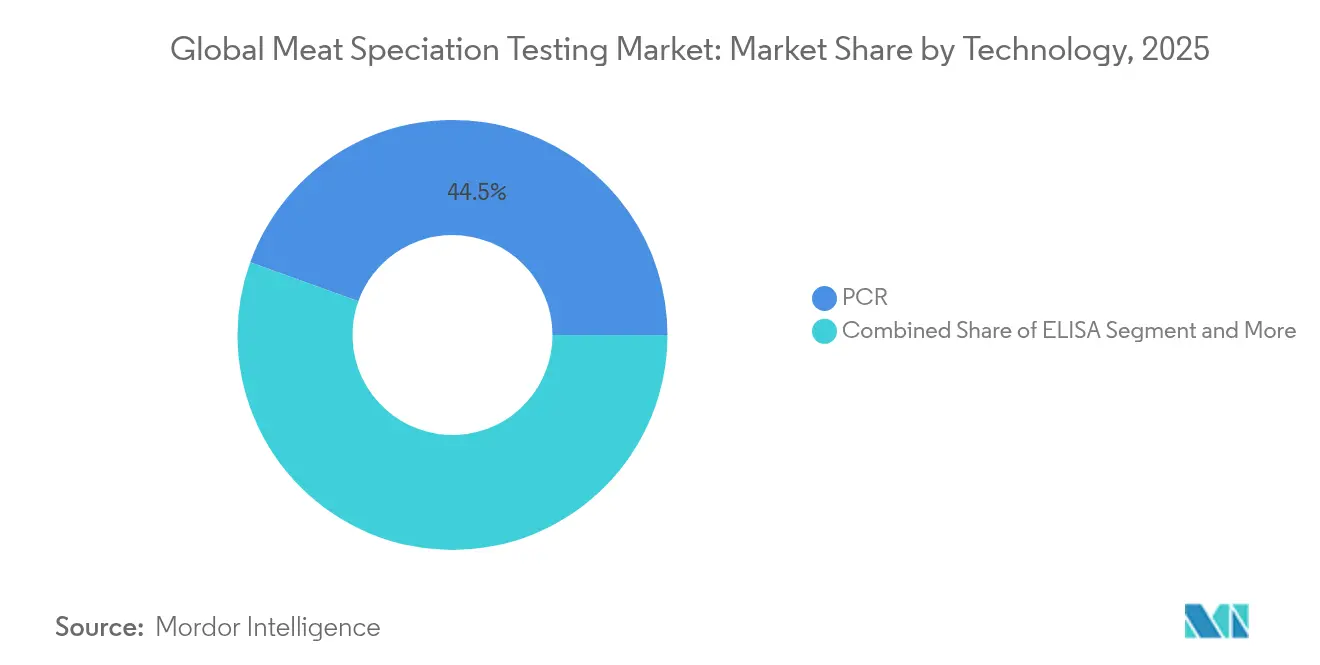

- Nach Technologie hielt die Polymerase-Kettenreaktion (PCR) im Jahr 2025 einen Umsatzanteil von 44,51 %, während LAMP bis 2031 voraussichtlich mit einem CAGR von 8,3 % wachsen wird.

- Nach Probentyp entfielen 37,46 % der Marktgröße für Fleischspeziesidentifizierungstests im Jahr 2025 auf verarbeitetes und gehacktes Fleisch; Gelatine- und Kollagentests werden bis 2031 mit einem CAGR von 7,62 % wachsen.

- Nach Testmodus dominierten Labordienstleistungen im Jahr 2025 mit einem Anteil von 87,55 %, während portable Testkits bis 2031 voraussichtlich mit einem CAGR von 8,31 % wachsen werden.

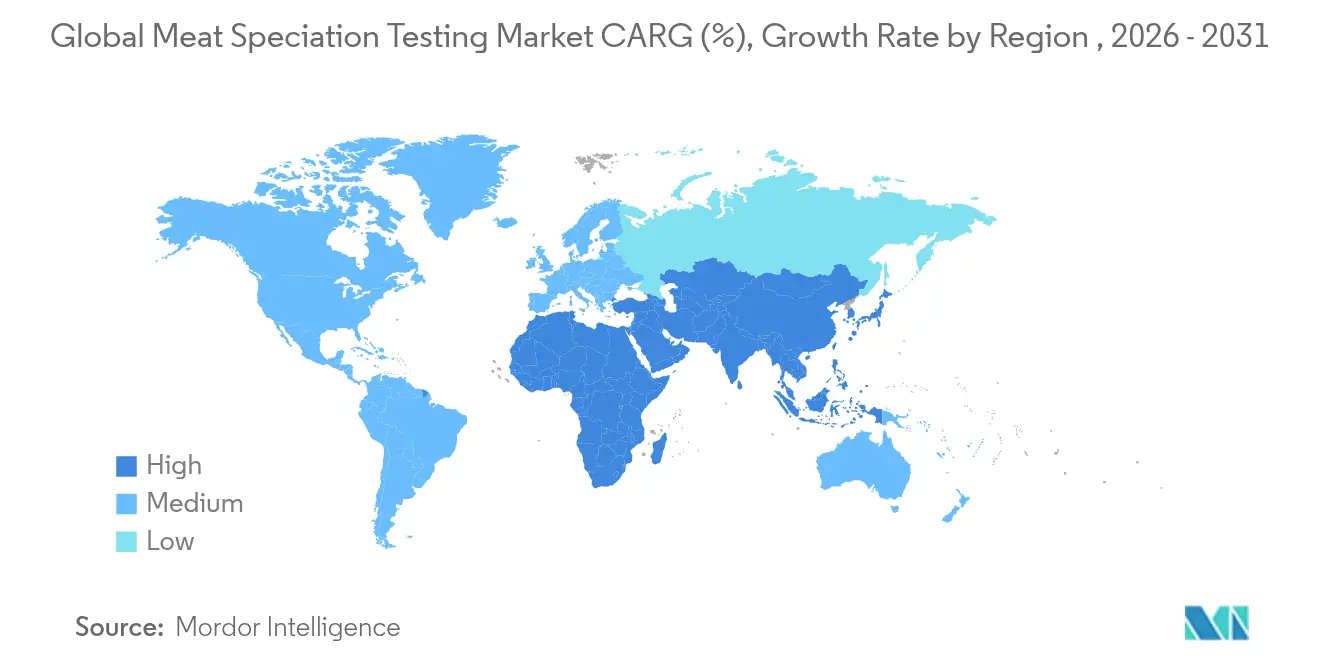

- Nach Geografie entfielen auf Europa 34,12 % des Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 7,53 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fleischspeziesidentifizierungstests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte regulatorische Maßnahmen gegen Fleischfalschkennzeichnung | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg globaler Halal- und Koscher-Zertifizierungsprüfungen | +1.5% | Global, konzentriert in APAC und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Vorfälle von Fleischverfälschung und Lebensmittelbetrug | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbraucherbewusstsein für Lebensmittelauthentizität und Transparenz | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei DNA- und PCR-Tests | +1.4% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelkennzeichnungsvorschriften | +1.6% | Global, mit früher Umsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte regulatorische Maßnahmen gegen Fleischfalschkennzeichnung

Regierungsbehörden führen strengere Dokumentations- und Laborverifizierungsanforderungen für Tierhaltungs- und Herkunftsangaben ein. Das USDA hat seine Kennzeichnungskriterien für „Produkt aus den USA” überarbeitet und verlangt nun ausdrücklich, dass Tiere in den Vereinigten Staaten geboren, aufgezogen, geschlachtet und verarbeitet werden müssen. Diese Änderung zielt darauf ab, die Transparenz in der Fleischversorgungskette zu erhöhen und inländische Erzeuger zu schützen. Die Europäische Union hat ihre Vorschriften zur Afrikanischen Schweinepest im Jahr 2024 verschärft und verlangt von den Mitgliedstaaten die Einführung strengerer Pathogenerkennungsprotokolle für Schweinefleischprodukte. Diese Protokolle umfassen obligatorische Tests an Grenzkontrollstellen, verbesserte Überwachungssysteme und standardisierte Meldeverfahren in den EU-Mitgliedstaaten, um die Ausbreitung von Krankheiten zu verhindern und die Einhaltung der Lebensmittelsicherheit zu gewährleisten. [2]Amt für Veröffentlichungen der Europäischen Union, "Maßnahmen zur Bekämpfung der Afrikanischen Schweinepest," publications.europa.eu.

Anstieg globaler Halal- und Koscher-Zertifizierungsprüfungen

Die indonesische Behörde für die Garantie von Halal-Produkten hat umfassende Testprotokolle im Rahmen aktualisierter Akkreditierungsvorschriften eingeführt. Der US-amerikanische Halal-Zertifizierungsrahmen verlangt Rückverfolgbarkeitspläne und Testverfahren für Hochrisikoanlagen, einschließlich der Validierung der Abwesenheit von Proteinen und Kontaminationstests, wobei die Ergebnisse über mehrere Jahre aufbewahrt werden müssen. DNA-Extraktions- und PCR-Amplifikationsmethoden sind für die Halal-Authentifizierung in Fleischversorgungsketten unverzichtbar geworden. CTAB-basierte Methoden und kommerzielle Kits wie NucleoSpin™ Food zeigen eine hohe Extraktionseffizienz für verarbeitete tierische Nebenprodukte.

Zunehmende Vorfälle von Fleischverfälschung und Lebensmittelbetrug

Lebensmittelbetrugsdelikte haben erheblich zugenommen, wie der Globale Lebensmittelbetrugs-Bericht 2024 zeigt. Der Bericht identifizierte Betrug botanischen und tierischen Ursprungs als die am häufigsten gemeldeten Arten, wobei Fleisch- und Geflügelprodukte zu den am stärksten betroffenen Waren gehören. Diese betrügerischen Aktivitäten umfassen Artensubstitution, Falschkennzeichnung der Herkunft und Produktverfälschung. Der Anstieg des Lebensmittelbetrugs hat zu einer verstärkten Kontrolle durch Regulierungsbehörden und einer erhöhten Nachfrage nach Authentifizierungstechnologien in der globalen Lebensmittelversorgungskette geführt. Lebensmittelhersteller und Einzelhändler führen strengere Qualitätskontrollmaßnahmen und Rückverfolgbarkeitssysteme ein, um dieser wachsenden Herausforderung zu begegnen. [3]Food Authenticity, "Globaler Lebensmittelbetrugs-Bericht," documents.foodauthenticity.global

Verbraucherbewusstsein für Lebensmittelauthentizität und Transparenz

Die wachsende Verbrauchernachfrage nach Lebensmittelauthentizität hat Fortschritte bei Rückverfolgbarkeitstechnologien vorangetrieben. Das DNA TraceBack®-System von Merck Animal Health nutzt DNA-Technologie, um Produkte vom Bauernhof bis zum Tisch zu verfolgen und eine vollständige Transparenz der Versorgungskette sowie die Produktintegrität zu gewährleisten. Das System ermöglicht die Echtzeitüberwachung von Fleischprodukten während des gesamten Vertriebsprozesses und hilft Herstellern, Qualitätsstandards aufrechtzuerhalten und das Vertrauen der Verbraucher zu stärken. Der Entwurf der Leitlinien der FDA vom Juni 2025 für pflanzliche Alternativen zu tierischen Lebensmitteln verlangt eine genaue Kennzeichnung, die es Verbrauchern ermöglicht, fundierte Entscheidungen zu treffen, und unterstützt eine genaue Fleischspeziesidentifizierung. Diese Leitlinien legen auch standardisierte Kennzeichnungsanforderungen fest, die dazu beitragen, Falschdarstellungen von Lebensmitteln zu verhindern und die Lebensmittelsicherheitsprotokolle in der gesamten Branche zu stärken[4]U.S. Food and Drug Administration, "Kennzeichnung pflanzlicher Alternativen zu tierischen Lebensmitteln" fda.gov.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Testtechnologien | -1.4% | Global, mit starken Auswirkungen in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Testprotokollen in verschiedenen Regionen | -0.9% | Global, insbesondere den grenzüberschreitenden Handel betreffend | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Technikern und forensischen Analysten | -1.1% | Global, konzentriert in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Testinfrastruktur in Entwicklungsländern | -1.3% | APAC, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Testtechnologien

Triple-Quadrupol-GC/MS-Systeme und fortschrittliche Massenspektrometer bieten eine hohe Empfindlichkeit, erfordern jedoch erhebliche Kapitalinvestitionen, die sich viele kleine Labore nicht leisten können. Die hohen Anschaffungskosten der Geräte in Verbindung mit laufenden Wartungsanforderungen schaffen erhebliche finanzielle Hürden für kleinere Einrichtungen. Die Kosten für Verbrauchsmaterialien und Extraktionskits erhöhen die Betriebskosten, wobei regelmäßige Kalibrierungen und Qualitätskontrollmaßnahmen die finanzielle Belastung erhöhen. Während portable LAMP-Geräte und Smartphone-Spektrometer potenzielle Alternativen bieten, insbesondere für ressourcenbeschränkte Umgebungen, benötigen sie eine breitere behördliche Zulassung, bevor sie traditionelle Analyseplattformen ersetzen können. Diese aufkommenden Technologien zeigen Potenzial zur Reduzierung sowohl der Anfangsinvestitionen als auch der Betriebskosten, aber ihre derzeitigen Einschränkungen hinsichtlich analytischer Präzision und regulatorischer Konformität verhindern eine breite Einführung in Laborumgebungen.

Mangel an standardisierten Testprotokollen in verschiedenen Regionen

Die Harmonisierung von Teststandards hat nicht mit den technologischen Fortschritten Schritt gehalten. Der Asia Pacific Food Law Guide hebt Unterschiede in den Artentestvorschriften in mehreren Rechtsordnungen hervor, die Exporteure daran hindern, standardisierte Testprotokolle einzuführen. Die sich entwickelnden Vorschriften der Europäischen Union zur Afrikanischen Schweinepest zeigen, wie regionale Gesundheitskrisen spezifische Anforderungen schaffen, die Testlabore interpretieren und umsetzen müssen. Diese regulatorische Variation erhöht die Testzeiten und macht die Laborakkreditierung komplexer. Der Mangel an einheitlichen Standards in verschiedenen Regionen schafft zusätzliche Herausforderungen für den internationalen Handel, da Labore mehrere Testprotokolle aufrechterhalten müssen, um verschiedene regulatorische Anforderungen zu erfüllen. Diese Fragmentierung beeinträchtigt auch die Effizienz der Lebensmittelsicherheitsüberwachungssysteme und erhöht die Betriebskosten für Testeinrichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Geflügeldominanz bei aufkommender Nachfrage nach Pferdefleischtests

Im Jahr 2025 entfielen auf Geflügel 39,74 % des Marktumsatzes, was die Konzentration des Marktes für Fleischspeziesidentifizierungstests auf Hochvolumen-Proteintests unterstreicht. Das häufige Auftreten von Kreuzkontaminationen bei verarbeiteten Geflügelprodukten hat die Einführung routinemäßiger PCR-Überwachung durch Verarbeiter erhöht. Während Pferdefleischtests ein kleineres Segment darstellen, wird für dieses Segment das höchste CAGR-Wachstum von 8,02 % prognostiziert, angetrieben durch die Bemühungen europäischer Einzelhändler, das Verbrauchervertrauen nach früheren Verfälschungsvorfällen aufrechtzuerhalten.

Die Testanforderungen variieren je nach Proteinkategorie. Rindfleischtests bleiben aufgrund der hohen Einzelhandelspreise stabil, was das Risiko betrügerischer Substitution erhöht. Schweinefleischtests konzentrieren sich auf die Überprüfung der Abwesenheit von artenübergreifender Kontamination zur Einhaltung von Halal- und Koscher-Anforderungen. Die Nachfrage nach Hammel- und Lammfleischtests nimmt in Märkten des Nahen Ostens mit strengen Authentizitätsvorschriften zu. Tests für Spezialitätenfleisch, einschließlich Wildfleisch und Straußenfleisch, stellen ein kleines, aber margenstarkes Segment dar, das von Premiumrestaurants angetrieben wird, die eine verifizierte Authentizität verlangen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probentyp: Komplexität von verarbeitetem Fleisch treibt Gelatinewachstum an

Verarbeitete und gehackte Fleischprodukte machten im Jahr 2025 37,46 % des Testvolumens aus, da die Speziesidentifizierung schwieriger wird, wenn Muskelfasern über die Erkennbarkeit hinaus verarbeitet werden. Der Markt hat sich durch die Entwicklung von Multiplex-PCR-Panels angepasst, die mehrere Zutaten in einem einzigen Test gleichzeitig screenen können.

Das Gelatine- und Kollagentestsegment wird bis 2031 voraussichtlich mit einem CAGR von 7,62 % wachsen, angetrieben durch erhöhte Halal- und Koscher-Zertifizierungsanforderungen in der Süßwaren- und Nahrungsergänzungsmittelindustrie. Die Entwicklung von Hydrogel-Molekularprägungssensoren, die in der Lage sind, verbotene Zusatzstoffe auf Teile-pro-Milliarden-Ebene zu erkennen, hat die Testanwendungen über Lebensmittel hinaus auf Kosmetikprodukte ausgeweitet.

Nach Technologie: PCR-Führungsposition durch LAMP-Innovation herausgefordert

PCR machte im Jahr 2025 44,51 % des Umsatzes aus, angetrieben durch seine regulatorische Akzeptanz und Multiplex-Kits, die bis zu 12 Arten in einem Durchlauf erkennen können. Die weit verbreitete Einführung der Technologie beruht auf ihrer bewährten Zuverlässigkeit, standardisierten Protokollen und umfangreichen Validierung in globalen Laboren. Der Markt für Fleischspeziesidentifizierungstests für LAMP-Systeme wird voraussichtlich mit einem CAGR von 8,3 % wachsen, da die isothermale Amplifikation den Bedarf an Thermocyclern eliminiert. Die zunehmende Beliebtheit von LAMP ist auf seine schnellen Ergebnisse, den vereinfachten Arbeitsablauf und die reduzierten Geräteanforderungen zurückzuführen.

Sequenzierungsplattformen unterstützen Hochdurchsatzlabore bei der Validierung ganzer Versorgungsketten und bieten detaillierte genetische Analysen und Speziesauthentifizierungsfähigkeiten. Massenspektrometrie, insbesondere LC-MS/MS, ermöglicht Protein-Fingerabdruckmethoden, die mechanisch getrenntes Fleisch auf Spurenebene erkennen und wichtige Erkenntnisse zur Verhinderung von Lebensmittelbetrug und Qualitätskontrolle liefern. CRISPR-Cas-Biosensoren, die sich derzeit in der Pilotphase befinden, bieten potenzielle Einzelzellerkennungsfähigkeiten, wobei die laufende Forschung sich auf die Verbesserung von Empfindlichkeit, Spezifität und kommerzieller Rentabilität für routinemäßige Testanwendungen konzentriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testmodus: Labordominanz steht vor Disruption durch portable Kits

Labortests halten im Jahr 2025 einen Marktanteil von 87,55 %, angetrieben durch regulatorische Anforderungen an akkreditierte Testprotokolle und komplexe Speziesidentifizierungsprozesse, die anspruchsvolle analytische Fähigkeiten in kontrollierten Laborumgebungen erfordern. Die Dominanz von Labortests wird durch die Fähigkeit zur Verarbeitung großer Probenmengen, die Aufrechterhaltung strenger Qualitätskontrollmaßnahmen und die Bereitstellung umfassender Analyseberichte, die internationalen Standards entsprechen, weiter gestärkt. Testkits entwickeln sich mit einem CAGR von 8,31 % bis 2031 zum am schnellsten wachsenden Segment, aufgrund von Fortschritten bei portablen Diagnosegeräten und Point-of-Care-Testlösungen, die eine schnelle Speziesverifikation vor Ort ermöglichen. Die wachsende Nachfrage nach schnellen Ergebnissen, reduzierten Betriebskosten und verbesserter Zugänglichkeit in abgelegenen Standorten trägt zu dieser Wachstumsentwicklung bei.

Das Wachstum des Testkitsegments wird durch Innovationen wie die Dragonfly-Plattform unterstützt, ein portables molekulardiagnostisches System, das stromfreie Nukleinsäureextraktion mit lyophilisierter kolorimetrischer LAMP-Technologie kombiniert. Dieses System liefert hohe Empfindlichkeit und Spezifität und eliminiert gleichzeitig die Anforderungen an die Kühlkettenlagerung. Die Vielseitigkeit der Plattform ermöglicht Anwendungen in verschiedenen Testszenarien, von Lebensmittelsicherheitsinspektionen bis hin zur Umweltüberwachung, was sie besonders wertvoll für Feldoperationen und ressourcenbeschränkte Umgebungen macht. Darüber hinaus verbessern die benutzerfreundliche Oberfläche des Systems und die minimalen Schulungsanforderungen sein Einführungspotenzial in verschiedenen Branchensegmenten.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 34,12 % des globalen Umsatzes, unterstützt durch umfassende regulatorische Rahmenbedingungen und ein gesteigertes Verbraucherbewusstsein nach Lebensmittelsicherheitsvorfällen. Die dominante Position der Region beruht auf ihren strengen Lebensmittelsicherheitsprotokollen und kontinuierlichen Überwachungssystemen. Die Einführung neuer Herkunftskennzeichnungsanforderungen für Restaurantmahlzeiten in Schweden stärkte diese Position und demonstrierte das Engagement der Region für Transparenz in Lebensmittelversorgungsketten.

Regionale Labore haben ihre Testkapazitäten verbessert, um den Überwachungsanforderungen für die Afrikanische Schweinepest gerecht zu werden, die zusätzliche artspezifische Tests an Grenzen und Betrieben erfordern. Diese verbesserten Protokolle haben zu erheblichen Investitionen in die Testinfrastruktur und die Personalschulung in europäischen Testeinrichtungen geführt. Der systematische Ansatz zur Krankheitsüberwachung hat neue Maßstäbe für Lebensmittelsicherheitstests auf dem gesamten Kontinent gesetzt.

Für den asiatisch-pazifischen Raum wird ein CAGR von 7,53 % prognostiziert, angetrieben durch strengere Vorschriften und veränderte Ernährungsgewohnheiten der wachsenden Mittelschicht. Die Einführung von fünfzig neuen nationalen Lebensmittelsicherheitsstandards in China, die verbesserte Methoden zur Fleischauthenitizitätsprüfung erfordern, hat die Nachfrage nach automatisierten Extraktionssystemen und Hochdurchsatz-PCR-Geräten erhöht. Dieser technologische Fortschritt hat die Modernisierung von Testeinrichtungen in der gesamten Region katalysiert.

Regulatorisches Umfeld

Die behördliche Aufsicht über Fleischspeziesuntersuchungen wird bei der Substantiierung von Angaben, amtlichen Kontrollen und Importzertifizierungen weiter verschärft, was die routinemäßige Nachfrage nach validierten molekularen Methoden erhöht. In den Vereinigten Staaten hat die USDA-FSIS die Überprüfung von Kennzeichnungsangaben durch die Directive 7000.5 (wirksam ab Juli 2024) verschärft, die Probenahmen bei verbraucherfertigen Produkten ermöglicht sowie die mögliche Rücknahme von Kennzeichnungsgenehmigungen, wenn Betriebe Angaben nicht belegen können. Die FSIS klärt zudem die Feldpraxis durch die Directive 7000.1, indem sie sich von Species Identification Field Test (SIFT)-Kits abwendet und stattdessen offizielle Laborverfahren bevorzugt. Die Programmtätigkeit der FSIS bekräftigt diese Ausrichtung, da der Jährliche Stichprobenplan für das GJ2025 ausdrücklich PCR für Speziesuntersuchungen bei rohen und verzehrfertigen Produkten vorsieht.

In Europa werden amtliche Kontrollen und Einfuhranforderungen durch aktualisierte Zertifizierungsvorschriften für Erzeugnisse tierischen Ursprungs gemäß der EU-Verordnung 2022/2292 (geändert durch die Delegierte Verordnung (EU) 2025/637) verstärkt, was den Dokumentations- und Prüfaufwand für Exporteure von Fleisch, Fleischerzeugnissen und tierischen Zusatzstoffen erhöht. Für die Standardisierung und Durchsetzung im Binnenmarkt beinhalten neue Vermarktungsnormen für Geflügelfleisch, eingeführt durch die Delegierte Verordnung (EU) 2026/343 der Kommission und die Durchführungsverordnung (EU) 2026/344 (Februar 2026), risikobasierte Chargenprüfungsanforderungen, die eine stärkere Nutzung akkreditierter, durchsatzstarker Workflows zur Speziesbestimmung und Authentizitätsprüfung unterstützen. Parallele Normungsaktivitäten, wie die NP EN 17882:2024 zum DNA-Barcoding (Cytochrom b und COI als Zielsequenzen) für Säugetiere und Vögel, unterstützen die Methodenharmonisierung und Laborvalidierung über Rechtsräume hinweg.

Wettbewerbslandschaft

Der Markt für Fleischspeziesidentifizierungstests weist eine moderate Konzentration auf, wobei Eurofins Scientific, SGS und Bureau Veritas durch ihre globalen Labornetzwerke dominante Positionen halten. Diese Unternehmen haben umfassende Testinfrastrukturen aufgebaut, die mehrere Regionen umfassen und vielfältige Branchenbedürfnisse bedienen. Eurofins Scientific betreibt mehr als 950 Einrichtungen, führt jährlich über 450 Millionen Analysen durch und bietet mehr als 200.000 validierte Testmethoden an, was konsistente Aufträge von multinationalen Lebensmittelverarbeitern sichert. SGS stärkt seine Marktposition durch die Kombination von Inspektions- und Authentizitätsdienstleistungen über sein Farm-to-Fork-Auditprogramm und bietet integrierte Lösungen für Einzelhändler.

Unternehmen schaffen Wettbewerbsvorteile durch technologische Differenzierung, indem sie in proprietäre Testmethoden und digitale Lösungen investieren, um die Servicebereitstellung und betriebliche Effizienz zu verbessern. Der kontinuierliche Fortschritt bei Testmethoden hat schnellere, genauere und kostengünstigere Speziesidentifizierungsprozesse ermöglicht. Eurofins Scientific hat die patentierte TAG™-Technologie entwickelt, die genetische Fingerabdrücke zur individuellen Tieridentifizierung verwendet, sowie Multiplex-Echtzeit-PCR-Tests, die bis zu 12 Tierarten in Fleisch und Tierfutter erkennen können.

Die Partnerschaft zwischen SafetyChain und Eurofins Scientific ist ein Beispiel für die Marktentwicklung und bietet Fernprüfzertifizierungen für Lebensmittelhersteller an, was die Integration von Technologieplattformen mit Testdienstleistungen demonstriert. Diese Kooperationen ermöglichen es Unternehmen, ihr Dienstleistungsangebot zu erweitern, neue Kundensegmente zu erschließen und umfassende Lösungen anzubieten, die mehrere Aspekte der Lebensmittelsicherheit und Authentizitätsprüfung abdecken. Die Integration digitaler Plattformen mit traditionellen Testdienstleistungen hat neue Möglichkeiten für Marktwachstum und Serviceinnovation geschaffen.

Marktführer im Bereich Fleischspeziesidentifizierungstests

Eurofins Scientific SE

ALS Limited

Neogen Corporation

SGS SA

Bureau Veritas SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo strengere Anforderungen an die Überprüfung von Angaben mit der Notwendigkeit häufigerer Tests über komplexe Produktformate hinweg zusammentreffen, darunter verarbeitetes und faschiertes Fleisch, Lebensmittel mit mehreren Zutaten sowie Gelatine und Kollagen. Durchsetzungsprogramme und amtliche Kontrollrahmen verankern routinemäßige Probenahmen und Laborbestätigungen, wie die Richtlinien der USDA-FSIS zur Überprüfung von Kennzeichnungsangaben sowie die fortgesetzte Nutzung von PCR-Speziesuntersuchungen im Stichprobenplan der Behörde für das GJ2025 zeigen. Parallel dazu erhöhen die aktualisierten EU-Importzertifizierungsanforderungen gemäß Verordnung 2022/2292 (geändert durch 2025/637) den Authentifizierungsbedarf für den grenzüberschreitenden Handel mit Fleisch und tierischen Zutaten.

Ein zweites Chancenfeld ist die Standardisierung von Methoden und die Modernisierung von Arbeitsabläufen mit dem Ziel, die Durchlaufzeit zu verkürzen und die Überwachungsabdeckung zu erweitern. Weit verbreitete technische Normen zur Speziesbestimmung, darunter ISO-Normen zu Echtzeit-PCR und Sequenzierung sowie DNA-Barcoding-Normen wie EN 17882, unterstützen Validierungspfade für Multiplex-Panels und Angaben zu mehreren Arten. Nationale Leitlinien wie der Schwellenwert der britischen Food Standards Agency von 1 % für DNA nicht beabsichtigter Arten bekräftigen ebenfalls die Anforderungen an die Empfindlichkeit für die routinemäßige Überwachung. Dies schafft Raum für Anbieter, die akkreditierte Labordienstleistungen mit vor Ort einsetzbaren Sample-to-Result-Workflows (Automatisierung, Multiplexing und vereinfachte Extraktion) kombinieren, sowie für Instrumenten- und Kit-Anbieter, die ihre Plattformen an standardisierte Abnahmekriterien anpassen, die für Regulierungsbehörden, an Halal- und Koscher-Audits beteiligte Zertifizierungsstellen und multinationale Lebensmittelunternehmen gelten.

Aktuelle Branchenentwicklungen

- Juli 2026: Die USDA-FSIS gab bekannt, dass sie ab dem 20. Juli 2026 die Metallanalyse im Rahmen des National Residue Program auf verarbeitete Produkte mit mehreren Zutaten, die Fleisch oder Geflügel enthalten, ausweiten wird. Die erweiterte Überwachung erhöht den Compliance-Aufwand für Verarbeiter mit komplexen Rezepturen und unterstützt die breitere Einführung akkreditierter Multianalyt-Testworkflows neben Authentizitätsprogrammen.

- April 2025: Spore.Bio sammelte in einer von Singular angeführten Series-A-Runde 23 Millionen USD ein, wodurch sich die Gesamtfinanzierung auf 31,3 Millionen USD erhöhte, um die KI-gestützte Mikrobiologie-Testplattform des Unternehmens voranzutreiben. Obwohl der Schwerpunkt auf Mikrobiologie liegt, unterstreicht die Investition den anhaltenden Kapitalzufluss in schnellere, stärker automatisierte Lebensmitteltest-Workflows, die in Authentizitäts- und Verifizierungsprogramme integriert werden können.

- Oktober 2024: SGS gab die Einführung der Next-Generation-Sequenzierung (NGS) für Fleisch- und Fischspeziesuntersuchungen im Vereinigten Königreich bekannt und bietet damit Artenidentifikation für rohe und verarbeitete Proben unter Nutzung einer Datenbank mit mehr als 12.000 Arten. Dieser Schritt erweitert den adressierbaren Umfang über gezielte PCR-Panels hinaus und stärkt die Wettbewerbsdifferenzierung für Labore, die komplexe Authentizitätsuntersuchungen durchführen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Dienstleistungen und Kits zur Identifizierung von Tierarten in Fleisch und Fleischerzeugnissen, damit Käufer Kennzeichnungen überprüfen, Substitutionen verhindern und Anforderungen an Lebensmittelsicherheit und Handel erfüllen können.

Ausschlüsse vom Anwendungsbereich: Nicht enthalten sind routinemäßige Mikrobiologie, Tests auf chemische Kontaminanten oder allgemeine Qualitätsprüfungen, die keine Speziesidentität bestimmen.

Übersicht der Segmentierung

- Nach Tierart

- Rind

- Schwein

- Geflügel

- Hammel/Lamm

- Pferd

- Sonstige

- Nach Technologie

- PCR

- ELISA

- DNA-Sequenzierung (NGS)

- Massenspektrometrie (MALDI-TOF/LC-MS)

- Loop-vermittelte isothermale Amplifikation (LAMP)

- Nach Probentyp

- Rohes Muskelfleisch

- Verarbeitetes/gehacktes Fleisch

- Verzehrfertige und gekochte Produkte

- Gelatine und Kollagen

- Nach Testmodus

- Labortests

- Testkits

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die faktische Grundlage für das Modell zu schaffen, insbesondere in Bezug auf Fleischproduktion und Handelsströme, Kontrollintensität sowie Muster der Durchsetzung gegen Lebensmittelbetrug nach Region. Wir haben öffentliche Quellen wie Materialien der USDA und FDA, Veröffentlichungen der EFSA, Produktionsstatistiken der FAO, Handelstabellen von UN Comtrade sowie ISO-Methodenreferenzen ausgewertet, die allgemein anerkannte Prüfpraktiken widerspiegeln.

Um diese externen Signale in eine nutzbare Struktur zur Marktgrößenbestimmung umzuwandeln, haben wir außerdem Unternehmensberichte, Investorenpräsentationen, Listen von Laborakkreditierungen, Websites von Verbänden und glaubwürdige Presseberichte auf Dienstleistungsangebote und Preislogik hin überprüft. Wo erforderlich, wurden ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten sowie eine Patentdatenbank genutzt, um Aktivitätsniveaus und technologische Ausrichtung zu überprüfen. Die oben genannten Sekundärquellen sind beispielhaft, und viele weitere Referenzen wurden zur Datenerhebung, Validierung von Annahmen und Klärung offener Fragen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Labore, Kit-Anbieter, Fleischverarbeiter, Importeure und regulierungsnahe Interessengruppen, damit wir bestätigen konnten, was getestet wird, wie oft getestet wird und was die Methodenwahl je nach Region bestimmt. Wir nutzten Interviews und Umfragen, um Annahmen zur Artenzusammensetzung bei der Testnachfrage, zur Aufteilung zwischen Labortests und Kits sowie zu Preisspannen nach Probentyp (rohes Muskelfleisch im Vergleich zu verarbeiteten und gekochten Produkten) zu präzisieren, die anschließend zur Plausibilitätsprüfung der Modellergebnisse verwendet wurden.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | APAC: 43 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 27 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 56 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte nach einem Top-down- und Bottom-up-Ansatz, wobei die Fleischverarbeitung und Handelsexposition auf Länderebene genutzt wurden, um den adressierbaren Testpool zu rekonstruieren, der anschließend nach dem Anteil der Proben gefiltert wurde, die typischerweise eine Speziesverifikation aufgrund von Kennzeichnungs-, Export- oder Betrugsrisikofaktoren erfordern. Sobald dieser Nachfragepool gebildet war, wurde eine Preisgestaltung auf Basis von Testmodus und Probentyp angewendet, und die Summen wurden auf regionaler und globaler Ebene aggregiert.

Um das Modell realitätsnah zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Näherungen abgeglichen, etwa durch Aggregation einer Stichprobe von Laborumsätzen, sofern Offenlegungen verfügbar waren, und anschließende Überprüfung der implizierten Testvolumina anhand typischer Preisspannen je Test. Zu den wichtigsten Eingaben des Modells zählen die Produktion von verarbeitetem Fleisch als Näherungswert für komplexe Matrizen, Import- und Exportvolumina für stark kontrollierte Korridore, die Häufigkeit von Compliance-Tests in regulierten Kategorien, der Mix aus PCR, ELISA und Sequenzierung in Routineabläufen sowie der Anteil der über Kits im Vergleich zu Labordienstleistungen abgewickelten Fälle. Waren Bottom-up-Signale für kleinere Labore unvollständig, wurden Lücken mithilfe konservativer Annahmen zu Produktivität und Auslastung geschlossen, die in Interviews einem Stresstest unterzogen wurden.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Expertenmeinungen zur Durchsetzungsintensität, zum Wachstum des grenzüberschreitenden Handels und zur Verlagerung hin zu schnelleren DNA-basierten Methoden. Die Wachstumsraten wurden anschließend nach Region und Testmodus angewendet und schließlich neu ausbalanciert, damit der Gesamtverlauf mit den validierten Nachfrageindikatoren übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, beginnend mit internen Prüfungen der rechnerischen Konsistenz, der Einheitenlogik und der Entwicklung im Jahresvergleich nach Region und Testmodus. Die Ergebnisse wurden anschließend mit unabhängigen Signalen verglichen, etwa Veränderungen der Handelsvolumina bei Fleisch, neuen Kennzeichnungs- oder Kontrollmaßnahmen sowie Verschiebungen bei der Methodenübernahme, die von Laboren und Normungsgremien gemeldet wurden.

Zeigte ein Segment ungewöhnliche Sprünge, wurden die Annahmen überprüft und Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung auf Preise, Volumen oder Mix zurückzuführen war. Vor der endgültigen Freigabe erfolgt eine zweite Analystenprüfung, um zentrale Eingaben zu hinterfragen und zu bestätigen, dass die Erzählung mit den Zahlen übereinstimmt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage, Preise oder Vorschriften beeinflussen, gefolgt von einer abschließenden Prüfung vor Auslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Fleischspeziesuntersuchungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fleischspeziesuntersuchungen können stark variieren, da Quellen nicht immer dieselben Umsatzströme erfassen und oft unterschiedliche Basisjahre, Währungen und Wachstumsannahmen verwenden. Unterschiede zeigen sich auch, wenn sich ein Modell stark auf breite Gesamtwerte für Lebensmitteltests stützt, während ein anderes auf fleischspezifischen Nachfragesignalen aufbaut.

Testkits, die für die allgemeine Prüfung der Lebensmittelauthentizität verkauft werden, werden in den einzelnen Studien unterschiedlich behandelt und liegen nach Auffassung von Mordor Intelligence außerhalb des Anwendungsbereichs der Fleischspeziesuntersuchung, sofern der Anwendungsfall des Kits nicht ausdrücklich mit der Speziesbestimmung von Fleisch im definierten Probensatz verknüpft ist. Manche Schätzungen vermischen zudem breitere Betrugsanalysen, allgemeinere Laborleistungen oder angrenzende Authentizitätskategorien, was den Gesamtwert aufblähen kann. Auf der Prognoseseite können aggressive Annahmen zur Beschleunigung der Durchsetzung und zur Preissteigerung die Endzahl erhöhen, wenn sie nicht mit dem tatsächlichen Methodenmix und den Probenvolumina abgeglichen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,85 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 2,50 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint breitere Ausgaben für Lebensmittelauthentizität und Formfaktoren einzubeziehen, die nicht immer an die Verifikation der Fleischart gebunden sind, was die Gesamtsumme über verschiedene Endanwendungen hinweg erhöhen kann. |

| Regionale Unternehmensberatung B | 2,30 Milliarden USD (2024) | Setzt wahrscheinlich höhere durchschnittliche Preisannahmen pro Test an und bezieht Dienstleistungen breiter ein, die im Rahmen allgemeiner Labortest-Angebote erbracht werden, was den Wert überzeichnen kann, wenn die Testhäufigkeit nicht an fleischspezifischen Probenahmefaktoren verankert ist. |

Insgesamt resultiert die Spanne hauptsächlich aus dem Anwendungsbereich und der Preislogik, gefolgt vom Zeitpunkt des Basisjahres. Indem der Nachfragepool an fleischbezogenen Probenvolumina und validierten Methodenmixen verankert bleibt, bleibt die Schätzung auf klare Eingaben zurückführbar, die überprüft und mit sich ändernden Marktbedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Fleischspeziesidentifizierungstests?

Der Markt erzielte im Jahr 2026 USD 1,85 Milliarden und wird bis 2031 voraussichtlich USD 2,62 Milliarden erreichen.

Welche Tierartkategorie führt beim Umsatz?

Geflügel hat mit 39,74 % den größten Anteil im Jahr 2025 aufgrund hoher Verbrauchsmengen und des Kreuzkontaminationsrisikos.

Warum gewinnt die LAMP-Technologie an Bedeutung?

LAMP bietet Amplifikation bei konstanter Temperatur, portable Hardware und niedrigere Kosten pro Test, was bis 2031 einen CAGR von 8,3 % antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 7,53 % das höchste prognostizierte Wachstum, angetrieben durch Chinas neue Lebensmittelsicherheitsstandards und eine breitere Halal-Nachfrage.

Was hemmt eine breitere Testeinführung in Entwicklungsländern?

Hohe Kapitalkosten für fortschrittliche Instrumente und fehlende harmonisierte Protokolle verlangsamen die Einführung trotz zunehmender Betrugsvorfälle.

Seite zuletzt aktualisiert am: