Größe und Marktanteil des Marktes für Sicherheits-Orchestrierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.4 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheits-Orchestrierung von Mordor Intelligence

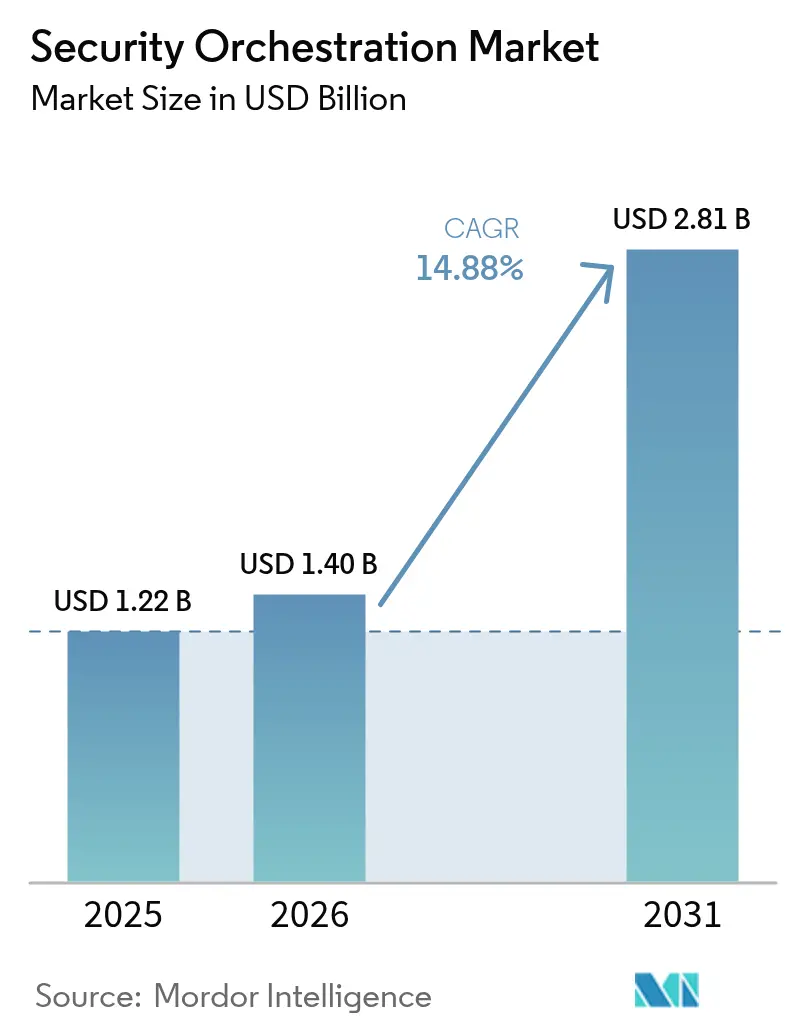

Die Marktgröße für Sicherheits-Orchestrierung wurde im Jahr 2025 auf 1,22 Milliarden USD geschätzt und soll von 1,4 Milliarden USD im Jahr 2026 auf 2,81 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 14,88 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch Unternehmen angetrieben, die sich nicht länger auf manuelle, reaktive Sicherheitsprozesse verlassen können und Automatisierung direkt in alltägliche Reaktions-Workflows integrieren. Die meisten Organisationen kämpfen heute mit Tausenden von Alarmen täglich, weshalb Plattformen, die Telemetriedaten aus Identitäts-, Endpunkt- und Netzwerk-Tools aufnehmen und anschließend vorab genehmigte Maßnahmen auslösen können, zur Ausgabenpriorität werden. Anbieter, die einst mit langen Listen von Playbooks konkurrierten, wechseln zu Hochgeschwindigkeits-Konnektoren und erkennen, dass der Wert der Orchestrierung darin liegt, wie schnell Daten normalisiert und verarbeitet werden können. Auch der regulatorische Druck hat sich verschärft: Meldefristen bei Datenschutzverletzungen in der Europäischen Union, den Vereinigten Staaten und Singapur erfordern de facto eine nahezu echtzeitfähige Eindämmung, was die Einführung automatisierter Fallverwaltung in stark regulierten Branchen vorantreibt. All diese Faktoren tragen gemeinsam dazu bei, die Preisgestaltungsmacht zu erhalten, selbst wenn mehr Wettbewerber in den Markt eintreten, was zu einer strukturell dauerhaften Wachstumskurve führt.

Zentrale Erkenntnisse des Berichts

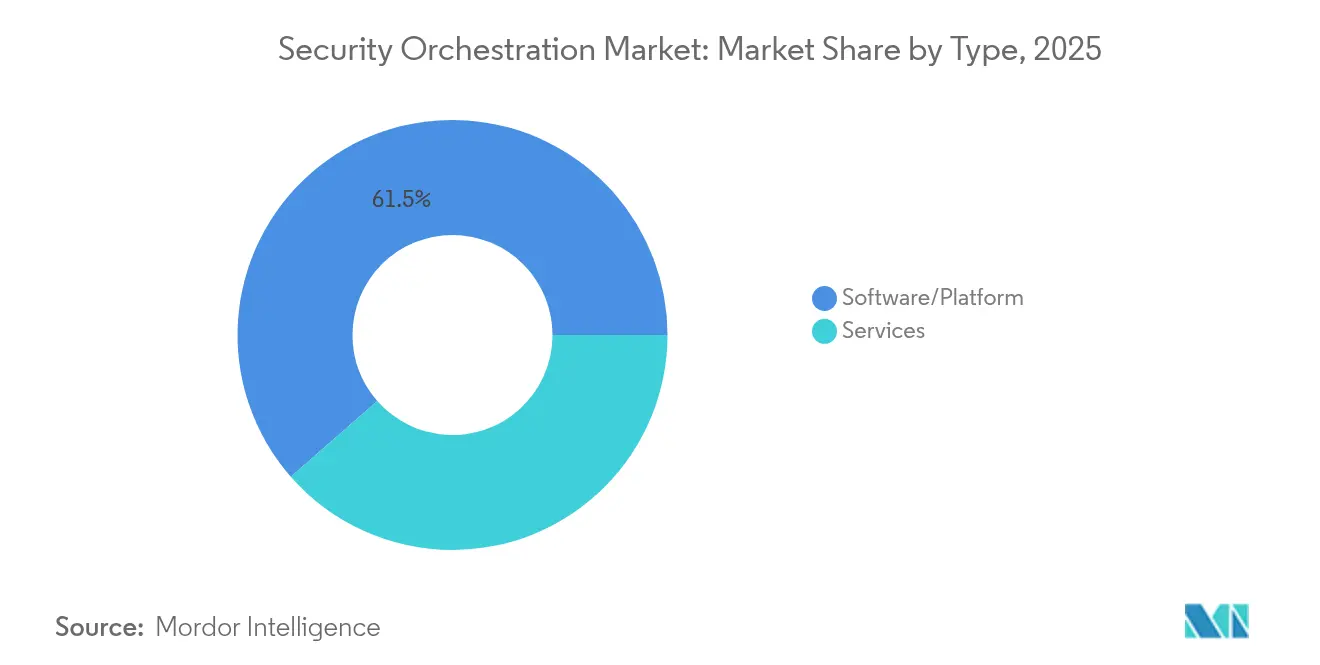

- Nach Typ führten Software und Plattformen mit einem Umsatzanteil von 61,45 % im Jahr 2025, während Dienste voraussichtlich bis 2031 mit einer CAGR von 15,72 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 55,10 % des Marktanteils für Sicherheits-Orchestrierung auf On-Premises-Lösungen, jedoch werden Cloud-basierte Plattformen voraussichtlich bis 2031 mit 16,38 % wachsen.

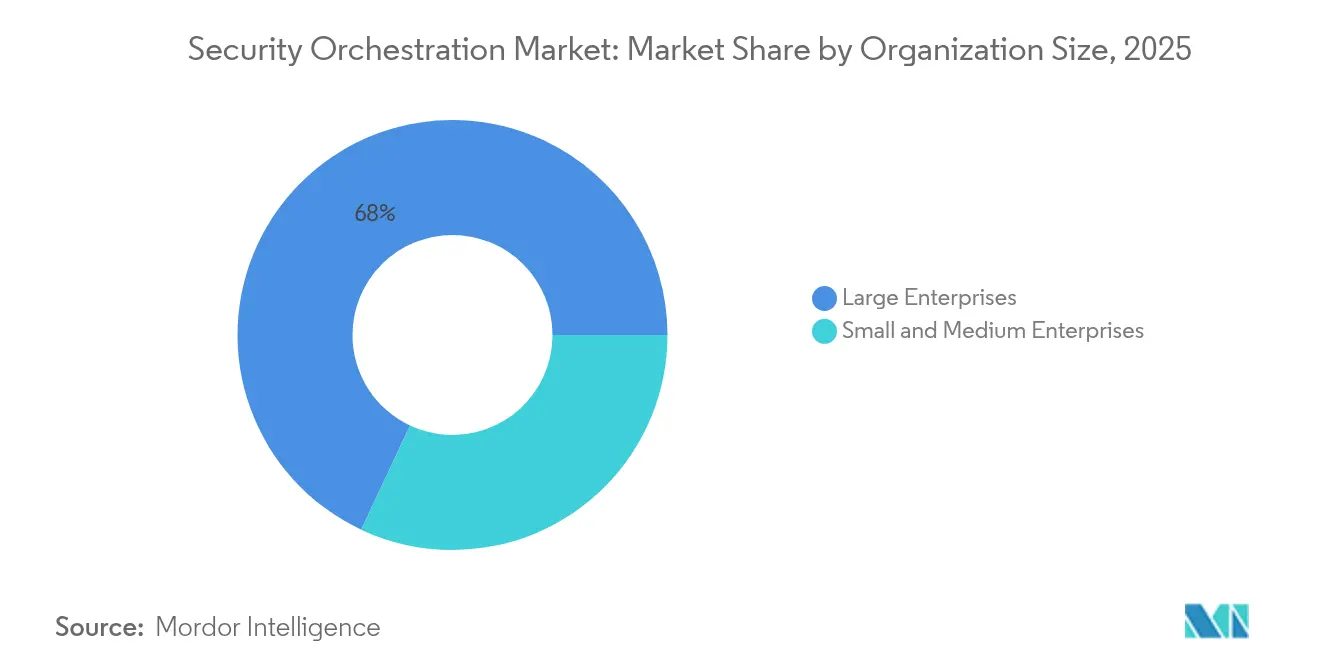

- Nach Unternehmensgröße hielten Großunternehmen 68,02 % des Marktes im Jahr 2025; kleine und mittlere Unternehmen verzeichnen mit einer CAGR von 15,94 % bis 2031 die stärkste Wachstumsdynamik.

- Nach Endnutzerbranche kontrollierte der Bereich Banken, Finanzdienstleistungen und Versicherungen 29,15 % der Nachfrage im Jahr 2025, während für das Gesundheitswesen bis 2031 eine CAGR von 16,02 % erwartet wird.

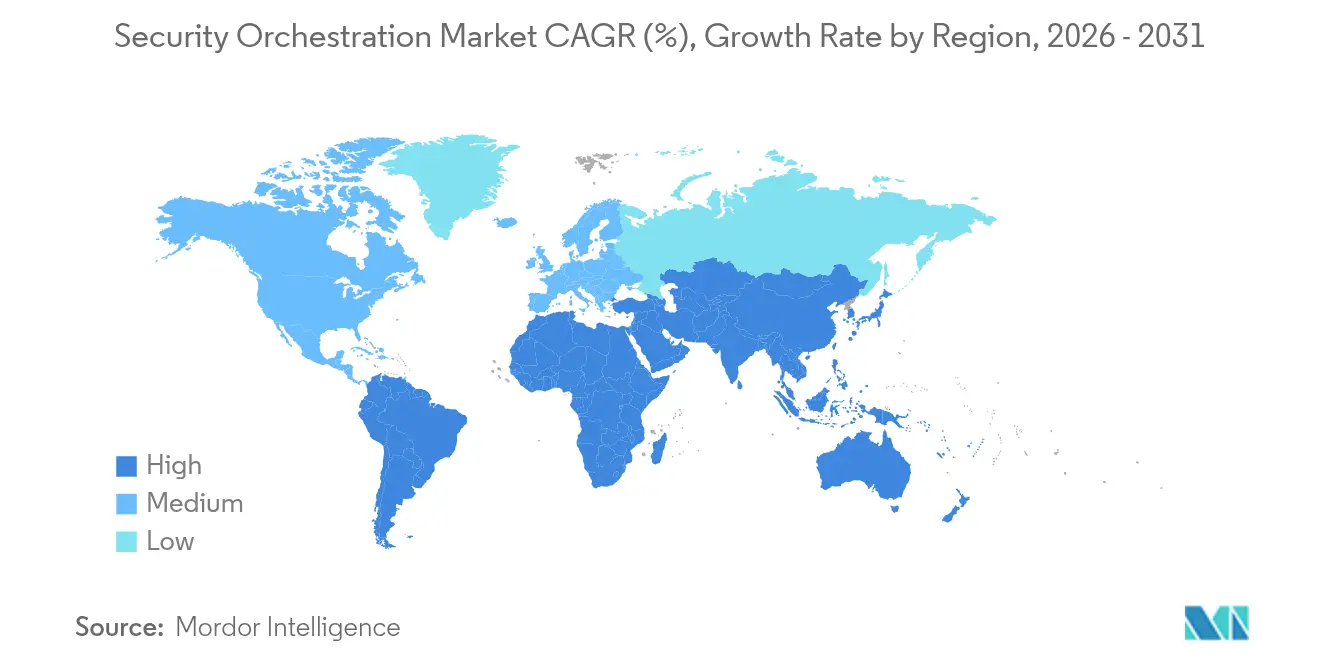

- Nach Geographie entfielen 38,10 % des Wertes im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 15,52 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sicherheits-Orchestrierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Trend automatisierter Sicherheitsoperationen | +3.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Integration unterschiedlicher Cybersicherheitstechnologien | +2.80% | Global, besonders ausgeprägt in Großunternehmen aller Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Raffinesse und Volumen von Cyberangriffen | +3.50% | Global, mit erhöhter Auswirkung in den Branchen Banken/Finanzdienstleistungen/Versicherungen und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung Cloud-basierter Sicherheitsarchitekturen | +2.40% | Nordamerika, Europa, asiatisch-pazifischer Raum als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Integration von SOAR in DevSecOps-Pipelines | +1.60% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte adaptive Playbooks zur Beschleunigung der Reaktion | +2.10% | Global, mit früher Einführung in den Bereichen Technologie und Finanzwesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Trend automatisierter Sicherheitsoperationen

Sicherheitsteams ersetzen nun die manuelle Tickettriage durch maschinell initiierte Eindämmungsschritte, die in Sekunden ausgeführt werden und die mittlere Reaktionszeit von fast einer Stunde auf wenige Minuten verkürzen.[1]CrowdStrike Research Team, "2024 Global Threat Report," CrowdStrike, crowdstrike.com Ransomware, die Systeme innerhalb von 45 Minuten verschlüsseln kann, lässt keinen Spielraum für menschliche Genehmigungen, was eine automatisierte Reaktion zur Überlebensfrage macht. Playbooks erfüllen auch proaktive Hunting-Funktionen, indem sie geplante Abfragen über Endpunkt-, Netzwerk- und Cloud-Protokolle starten, wenn Bedrohungs-Feeds neue Indikatoren hervorheben. Unternehmen, die Automatisierung aufschieben, sehen sich sowohl einer langsameren Abwehr als auch einem raschen Analysten-Abgang gegenüber, da das Alarmvolumen im Jahr 2024 um 30 % gegenüber dem Vorjahr gestiegen ist.[2]Fortinet Labs, "2024 Threat Landscape Report," Fortinet, fortinet.com

Notwendigkeit zur Integration unterschiedlicher Cybersicherheitstechnologien

Unternehmen betreiben rund 45 Sicherheits-Tools, haben jedoch Schwierigkeiten, mehr als ein Fünftel davon über robuste bidirektionale APIs zu verknüpfen.[3]Nikesh Arora, "Fiscal Year 2024 Earnings Call," Palo Alto Networks, paloaltonetworks.com Orchestrierung löst das Problem des ständigen Toolwechsels, indem Alarme normalisiert und in einer einzigen Oberfläche angereichert werden – ein Ansatz, der unverzichtbar wird, sobald Organisationen 40 Tools überschreiten. Regulatorische Rahmenbedingungen wie die DSGVO erzwingen eine schnelle Eindämmung von Vorfällen und machen die manuelle Korrelation über verschiedene Tools hinweg unpraktikabel. Der Markt für Sicherheits-Orchestrierung wächst daher in direktem Verhältnis zur Tool-Proliferation, da sich der ROI von der Produktivität auf grundlegende Machbarkeit verlagert.

Zunehmende Raffinesse und Volumen von Cyberangriffen

Das Bundesamt für Untersuchungen der Vereinigten Staaten verzeichnete für 2023 Cyberkriminalitätsschäden in Höhe von 12,5 Milliarden USD und stellte fest, dass die Ransomware-Vorfälle im Jahr 2024 um weitere 15 % gestiegen sind.[4] Bundesamt für Untersuchungen der Vereinigten Staaten, "Internet Crime Report 2023," IC3, ic3.gov Bedrohungsakteure missbrauchen legitime Hilfsprogramme, um unentdeckt zu bleiben, und zwingen Sicherheitsoperationszentren dazu, Identitätsanomalien, Prozessketten und laterale Bewegungen zu korrelieren. Orchestrierung automatisiert diese Anreicherung, indem sie Informationen abruft und verdächtige Nutzlasten innerhalb eines einzigen Playbooks auswertet. Gleichzeitig trieben automatisierte Exploit-Scanner im Jahr 2024 einen Anstieg der Angriffsversuche pro Organisation um 25 % an, was Teams überfordert, die noch auf manuelle Priorisierung setzen.

KI-gestützte adaptive Playbooks zur Beschleunigung der Reaktion

Künstliche Intelligenz optimiert nun Entscheidungszweige auf Basis von Live-Telemetriedaten, sodass sich Playbooks ohne manuellen Programmieraufwand weiterentwickeln. Splunk führte 2024 eine KI-gesteuerte Orchestrierung ein, die historische Vorfallsergebnisse auswertet und Logikänderungen empfiehlt, um Falsch-Positive zu reduzieren. International Business Machines Corporation führte die Erstellung von Playbooks in natürlicher Sprache ein, sodass Analysten Workflows beschreibend formulieren und die Plattform diese Absicht in Code übersetzen kann. Frühe Anwender berichten von Stunden statt Wochen zur Operationalisierung neuer Bedrohungsinformationen – ein Vorteil, der die zweistellige Wachstumsprognose für den Markt für Sicherheits-Orchestrierung untermauert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifiziertem Cybersicherheitspersonal | -2.10% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Bereitstellungs- und Integrationskosten | -1.80% | Global, mit erhöhter Auswirkung auf das KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Geringe Interoperabilität proprietärer Orchestrierungsstandards | -1.30% | Global, betrifft Multi-Anbieter-Sicherheitsumgebungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Zurückhaltung gegenüber vollständig automatisierter Reaktion | -0.90% | Europa, Nordamerika, mit aufkommender Auswirkung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifiziertem Cybersicherheitspersonal

ISC2 meldete im Jahr 2024 einen Mangel von 4,8 Millionen Fachkräften, und Orchestrierungsprojekte stocken, wenn Teams keine Kenntnisse in API- und Playbook-Engineering besitzen. Viele Implementierungen automatisieren am Ende kaum mehr als die Ticketerstellung, da fortgeschrittene Schritte wie Netzwerkisolierung oder die Aussetzung von Cloud-Instanzen Kenntnisse im Logikdesign erfordern. Qualifikationslücken sind besonders im asiatisch-pazifischen Raum ausgeprägt, wo 68 % der indischen Sicherheitsverantwortlichen den Talentmangel als primäres Hindernis für die Einführung nannten. Anbieter drängen nun auf Low-Code-Builder und verwaltete Dienste, doch diese Lösungen schränken die Anpassbarkeit ein und können Organisationen an Anbieter-Playbooks binden.

Hohe anfängliche Bereitstellungs- und Integrationskosten

Umfassende Projekte belaufen sich auf 500.000 bis 1,5 Millionen USD, wenn Plattformlizenzen, professionelle Dienste und Änderungsmanagement einbezogen werden. Jedes zusätzliche Sicherheits-Tool erfordert einen Konnektor, was endgültige Budgets bis tief in die Planungsphase schwer kalkulierbar macht. Abonnementpreise und Cloud-Bereitstellung senken den Kapitalbedarf, lassen jedoch Kosten für professionelle Dienste und laufende Optimierung bestehen. Verwaltete Dienste bieten Entlastung, verlagern Ausgaben jedoch in Betriebsbudgets – ein Kompromiss, der Entscheidungen in finanziell eingeschränkten kleinen und mittleren Unternehmen nach wie vor verlangsamt. Diese Kostenreibung erklärt, warum die Dienstleistungserlöse im Markt für Sicherheits-Orchestrierung schneller wachsen als der Softwareverkauf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste gewinnen an Bedeutung, da die Komplexität die Lizenzierung übersteigt

Die Marktgröße für Sicherheits-Orchestrierung im Bereich Software und Plattformen erreichte im Jahr 2025 749,7 Millionen USD und hielt einen Anteil von 61,45 %. Dienste hingegen sollen bis 2031 mit einer CAGR von 15,72 % wachsen, was signalisiert, dass Integration und operatives Management mehr Wert schaffen als der Besitz von Code. Professionelle Dienste konzentrieren sich auf maßgeschneiderte API-Brücken, die Orchestrierungs-Engines mit Spezial-Tools verbinden – ein Bereich, in dem sofort einsetzbare Konnektoren noch fehlen. Verwaltete Dienste sprechen Organisationen an, die ihre Mitarbeiterzahl nicht erhöhen können, aber dennoch eine 24-Stunden-Reaktionsabdeckung benötigen. Anbieter bündeln daher Lizenzen mit ergebnisbasierten Dienststufen, die eine Ziel-Reaktionszeit garantieren, anstatt reine Software-Abonnements zu verkaufen. Preisdruck auf die Softwarelinie ist bereits spürbar, da verbrauchsbasierte Modelle es Käufern ermöglichen, pro Playbook-Ausführung zu zahlen, anstatt sich an Unternehmenslizenzen zu binden.

Mit zunehmendem Dienstleistungsanteil verlagert sich der strategische Fokus auf Wissenstransfer und kontinuierliche Optimierung. Unternehmen erkennen, dass eine statische Bibliothek von Playbooks innerhalb weniger Monate an Relevanz verliert, weshalb sie Integratoren für vierteljährliche Logikprüfungen und die Aktualisierung von Konnektoren bei der Weiterentwicklung von Anbieter-APIs bezahlen. Diese dynamischen Feeds bilden einen wiederkehrenden Einnahmestrom, der die Liquidität der Anbieter stabilisiert, selbst wenn das Wachstum neuer Kundschaft nachlässt. Gleichzeitig erhöht dies die Wettbewerbsbarrieren, da eingebettete Integratoren tief in Kundenumgebungen verankert sind und Ablöseentscheidungen kostspielig machen. Für Käufer verlagert sich die Kalkulation von Lizenzrabatten hin zur Anbieterexpertise, was die Konsolidierung unter kleinen Systemintegratoren vorantreibt, die global skalieren möchten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud gewinnt mit der Reifung hybrider Architekturen

On-Premises-Bereitstellungen machen noch immer 55,10 % des Marktanteils für Sicherheits-Orchestrierung aus, angetrieben durch Datensouveränitätsregeln in Regierung, Verteidigung und Gesundheitswesen. Dennoch wachsen Cloud-Plattformen jährlich um 16,38 %, da sie bei Alarm-Spitzen sofort Rechenleistung skalieren und nativ mit Cloud-nativen Sicherheitsdiensten integrieren. Anbieter berichten, dass Buchungen für Cloud-Abonnements On-Premises-Abschlüsse übersteigen, was die Präferenz für nutzungsbasierte Preismodelle widerspiegelt. Hybride Muster sind in regulierten Branchen zur Norm geworden, die sensible Falldaten auf unternehmenseigenen Servern speichern, während sie rechenintensive Malware-Analysen in Anbieter-Clouds auslagern. Diese Architektur erfüllt Compliance-Anforderungen, bietet Elastizität und ermöglicht eine schrittweise Migration ohne Neuschreiben von Playbooks.

Die Cloud-Einführung steht auch im Einklang mit DevSecOps, wo Entwicklungsteams erwarten, dass Sicherheits-Tools in denselben Kubernetes-Clustern wie Anwendungs-Workloads laufen. Als Container-Dienst bereitgestellte Orchestrierung erfüllt diese Erwartung und vermeidet langwierige Infrastrukturbeschaffungszyklen. Gleichzeitig betten führende Anbieter Bedrohungsinformationen direkt in ihre Cloud-Angebote ein – ein Vorteil, der On-Premises-Versionen fehlt, sofern Organisationen keine Drittanbieter-Feeds erwerben. Mit zunehmender Klärung des regulatorischen Umfelds, insbesondere in Bezug auf die Verarbeitung personenbezogener Daten, erwarten Experten einen Wendepunkt, nach dem der Cloud-Verbrauch den On-Premises-Fußabdruck übertrifft – ein Echo des breiteren SaaS-Trends, der bereits in benachbarten Sicherheitskategorien sichtbar ist.

Nach Unternehmensgröße: KMU steigen ein, da Anbieter Angebote modularisieren

Großunternehmen kontrollierten 68,02 % der Ausgaben im Jahr 2025, da sie umfangreiche Tool-Ökosysteme betreiben, die Orchestrierung praktisch unumgänglich machen. Kleine und mittlere Unternehmen werden hingegen bis 2031 eine CAGR von 15,94 % verzeichnen, unterstützt durch Low-Code-Builder und gebündelte verwaltete Dienste. Anbieter liefern nun Einstiegsversionen mit Kern-Playbooks für die Phishing-Triage und das Zurücksetzen von Anmeldedaten, sodass Käufer schnell Mehrwert nachweisen können, bevor sie in fortgeschrittene Anwendungsfälle expandieren. Abonnementtarife skalieren nach Ausführungsvolumen, was gut zu den variablen Alarmmustern kleinerer Unternehmen passt. Anbieter adressieren den Mittelmarkt über Vertriebspartner, die gebündelte Implementierungen mit zweiwöchigen Inbetriebnahmefristen anbieten.

Das Interesse von KMU spiegelt auch Lieferketten-Risiken wider; kleinere Anbieter dienen Angreifern oft als Einstiegspunkte, um größere Partner zu infiltrieren. Kunden und Versicherer fordern daher von KMU den Nachweis automatisierter Eindämmung und Beweissicherung. Cloud-Bereitstellung beseitigt weitere Infrastrukturhürden und ermöglicht kleineren Organisationen, Orchestrierung innerhalb von Minuten nach dem Onboarding zu betreiben. Mit der Zeit wird eine erfolgreiche KMU-Einführung erwartet, die breitere Ökosystemveränderungen anstoßen wird, wie universelle Konnektor-Standards und community-gepflegte Playbook-Repositories, die den Entwicklungsaufwand über Marktsegmente hinweg reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich mit zunehmender Ransomware-Intensität

Die Branche Banken, Finanzdienstleistungen und Versicherungen machte im Jahr 2025 29,15 % des weltweiten Umsatzes aus, was strenge Compliance-Anforderungen und hohe Datenverlust-Strafen widerspiegelt. Das Gesundheitswesen hingegen wird bis 2031 jährlich um 16,02 % wachsen, da Ransomware-Gruppen Krankenhäuser angreifen, bei denen Ausfallzeiten die Patientensicherheit gefährden. Die Marktgröße für Sicherheits-Orchestrierung im Bereich Gesundheitslösungen soll sich verdoppeln, da automatisierte Reaktion Unterbrechungen minimiert, indem kompromittierte Geräte innerhalb von Sekunden isoliert werden. Krankenhäuser leiden zudem unter Personalmangel, was Automatisierung zu einer betrieblichen Notwendigkeit statt einer optionalen Aufrüstung macht. Anbieter reagieren darauf, indem sie Playbooks vorinstallieren, die mit elektronischen Gesundheitsakten-Systemen und medizinischen Gerätenetzwerken integrieren, und so die Einführung in klinischen Umgebungen erleichtern.

Über das Gesundheitswesen hinaus nutzen Telekommunikationsbetreiber Orchestrierung, um die Flut von Alarmen zu verarbeiten, die von 5G-Infrastrukturen erzeugt werden, während Energieversorger Playbooks verlangen, die Sicherheitsverriegelungen in Betriebstechnologie-Umgebungen respektieren. Einzelhändler koppeln Orchestrierung mit Betrugerkennungs-Engines, um Kompromittierungen von Zahlungskarten zu unterbinden. Regierungsbehörden integrieren automatisierte Vorfallsmeldung zur Einhaltung von Breach-Notification-Gesetzen. Gemeinsam diversifizieren diese Branchen die Nachfrage, wobei jede ihre eigenen Compliance-Nuancen aufweist, die Anbieter in Playbooks kodieren müssen, was die Verschiebung hin zu dienstleistungszentrierten Erlösen verstärkt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,10 % des Umsatzes dank früher Anwenderunternehmen, klar definierter regulatorischer Rahmenbedingungen und einem dichten Anbieter-Ökosystem. Bundesbehördliche Richtlinien, darunter CISA-Leitlinien zur Förderung der SIEM-SOAR-Konvergenz, stützen die Beschaffung durch Betreiber kritischer Infrastrukturen. Das Wachstum verlangsamt sich gegenüber den Höchstwerten früherer Zyklen, da die meisten Fortune-1000-Unternehmen bereits mindestens Pilotprojekte betreiben. Der Fokus verlagert sich nun auf Optimierungsengagements, bei denen Dienstleister vorhandene Logik verfeinern, anstatt neue Lizenzen zu verkaufen.

Der asiatisch-pazifische Raum soll mit einer CAGR von 15,52 % bis 2031 das Wachstum anführen, angetrieben durch beschleunigte digitale Transformation in Indien, Japan, Australien und China. Währungsbehörden wie die MAS in Singapur kodifizieren Erwartungen an automatisierte Reaktionen für Finanzinstitute und schreiben damit de facto SOAR-Einführung vor. Das Cybersicherheits-Talentdefizit der Region von 2,6 Millionen Personen motiviert Automatisierung als Kompensationsstrategie. Anbieter sind erfolgreich, indem sie Cloud-Bereitstellung mit lokalen Rechenzentrumsoptionen kombinieren, um Datenschutz-Anforderungen zu erfüllen – ein Modell, das mittelgroße Banken und E-Commerce-Plattformen gleichermaßen anzieht.

Europa nimmt eine nuancierte Mittelposition ein. DSGVO-Anforderungen zur Meldung von Datenschutzverletzungen drängen Unternehmen zu Orchestrierungslösungen mit zeitgestempelter Beweissicherung, doch fragmentierte nationale Vorschriften erschweren grenzüberschreitende Playbooks. Hybrid-Bereitstellungen dominieren, wobei sensible Daten auf lokalen Servern gehalten, aber Cloud-Rechenleistung für die Anreicherung genutzt wird. Programme im Nahen Osten in den Vereinigten Arabischen Emiraten und Saudi-Arabien stellen öffentliche Mittel für automatisierte Sicherheitsoperationen bereit und schaffen Leuchttturmprojekte, die die regionale Sichtbarkeit erhöhen. Afrika und Südamerika bleiben im Frühstadium, mit einer Einführung, die auf multinationale Tochtergesellschaften und Regierungsbehörden konzentriert ist, doch Cloud-Bereitstellung und verwaltete Dienste senken die Hürden rasch.

Wettbewerbslandschaft

Der Markt für Sicherheits-Orchestrierung weist eine moderate Konzentration mit einem gemischten Feld aus Plattform-Schwergewichten und fokussierten Spezialisten auf. Palo Alto Networks, International Business Machines Corporation, Splunk und Cisco nutzen bestehende Kundenstämme, um Orchestrierungsmodule zu verkaufen, die in breitere Sicherheitsportfolios eingebettet sind. Reine Spezialanbieter wie Swimlane, ThreatConnect und Trellix konkurrieren über Integrationstiefe, Low-Code-Anpassung und branchenspezifische Inhaltspakete. Die Differenzierung hat sich von der Anzahl vorgefertigter Playbooks hin zur Geschwindigkeit und Breite nativer Konnektoren verlagert, die in XDR-, SIEM- und Identitätsplattformen einspeisen.

Künstliche Intelligenz stellt die neueste Wettbewerbsdimension dar. Patente konzentrieren sich nun auf maschinelles Lernen zur Vorfallsklassifikation und automatisierte Playbook-Optimierung. International Business Machines Corporation besitzt mehrere Anmeldungen, die kognitive Modelle mit Sicherheits-Orchestrierungs-Workflows verbinden. Gleichzeitig bündeln Hyperscale-Cloud-Anbieter grundlegende Orchestrierung in native Sicherheitsdienste; Microsoft und Amazon bieten Playbook-Automatisierungen an, die Basisanforderungen für viele Cloud-first-Organisationen erfüllen. Dieses „ausreichend gute” integrierte Tooling zwingt spezialisierte Anbieter, klare Überlegenheit in Multi-Cloud- und Multi-Anbieter-Umgebungen nachzuweisen.

Fusionen und Übernahmen verstärken die Konvergenz. Ciscos Übernahme von Splunk im Jahr 2024 schuf einen kombinierten Observability- und Sicherheits-Stack, der gegen Palo Alto Networks' Cortex-Suite positioniert ist. Google integrierte Siemplify in seinen Chronicle-Betrieb und ergänzte die Log-Analyse um Orchestrierung. Diese Integrationen verkleinern das Territorium eigenständiger Anbieter und setzen unabhängige Unternehmen unter Druck, Nischentiefe zu entwickeln, etwa in Betriebstechnologie oder Bedrohungsinformations-Fusion. Dienstleistungsorientierte Strategien gewinnen an Bedeutung; Anbieter stationieren Mitarbeiter vor Ort oder verwalten Orchestrierung aus der Ferne als schlüsselfertiges Ergebnis, was mehrjährige Engagements sichert, die Plattformwechsel abschrecken.

Marktführer der Branche für Sicherheits-Orchestrierung

International Business Machines Corporation

Tufin Software Technologies Ltd

Mandiant (Google LLC)

Cisco Systems, Inc.

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Tufin Software Technologies Ltd brachte die Tufin Orchestration Suite R25-2 auf den Markt, mit verbesserter Richtlinienautomatisierung über Netzwerk-, Cloud- und SASE-Umgebungen, verbesserter Topologiegenauigkeit und verfeinerten KI-gesteuerten Orchestrierungseinblicken über TufinAI.

- November 2025: Orchid Security wurde als CRN 2025 Stellar Startup für seine identitätsorientierte Sicherheits-Orchestrierungsplattform anerkannt, die App-Erkennung, native Identitätskontrollen, Lückenanalyse und automatisierte Problembehebung vereint.

- Mai 2025: CYE stellte seinen neuen KI-Agenten und erweiterte Orchestrierungsfunktionen vor, die entwickelt wurden, um die Reduzierung der Cyberexposition durch Orchestrierung von Behebungsmaßnahmen zwischen Sicherheitsteams zu beschleunigen.

- April 2025: Tufin Software Technologies Ltd veröffentlichte die Tufin Orchestration Suite R25-1, mit erweiterter Geräteabdeckung und Automatisierung von Sicherheitsrichtlinienänderungen in hybriden und Cloud-Umgebungen sowie verbesserter Orchestrierung von Netzwerk- und Cloud-Sicherheitskontrollen.

Berichtsumfang des globalen Marktes für Sicherheits-Orchestrierung

Der Marktbericht zur Sicherheits-Orchestrierung ist segmentiert nach Typ (Software/Plattform, Dienste), Bereitstellungsmodus (On-Premise, Cloud, Hybrid), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Banken/Finanzdienstleistungen/Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandel, Energie, sonstige Branchen) sowie Geographie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Werten (USD) angegeben.

| Software/Plattform | |

| Dienste | Professionelle Dienste |

| Verwaltete Dienste |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Informationstechnologie und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Rest Afrikas |

| Nach Typ | Software/Plattform | |

| Dienste | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | |

| Informationstechnologie und Telekommunikation | ||

| Regierung und Verteidigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Mit welcher Wachstumsrate wird der Markt für Sicherheits-Orchestrierung bis 2031 voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 14,88 % wachsen und den Wert von 1,22 Milliarden USD im Jahr 2025 auf 2,81 Milliarden USD im Jahr 2031 steigern.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte Orchestrierungsplattformen verzeichnen die stärkste Expansion mit jährlich 16,38 %, da Organisationen elastische Rechenleistung und Abonnementpreise bevorzugen.

Warum wachsen Dienste in diesem Bereich schneller als Software?

Unternehmen zahlen zunehmend für Integrationsexpertise und kontinuierliche Playbook-Optimierung, wodurch die Erlöse aus professionellen und verwalteten Diensten das Lizenzwachstum übersteigen.

Welcher Sektor weist die stärkste Wachstumsdynamik auf?

Das Gesundheitswesen wird voraussichtlich eine CAGR von 16,02 % erzielen, da Ransomware-Angriffe auf Krankenhäuser einen dringenden Bedarf an automatisierter Eindämmung schaffen.

Wie wirkt sich der Fachkräftemangel auf die Einführung aus?

Ein globales Defizit von 4,8 Millionen Cybersicherheitsfachleuten schränkt die interne Kapazität für Automatisierungs-Engineering ein und veranlasst viele Käufer, auf Low-Code-Plattformen oder verwaltete SOAR-Dienste zurückzugreifen.

Welche Region wird den größten inkrementellen Nachfragezuwachs liefern?

Der asiatisch-pazifische Raum soll das inkrementelle Wachstum mit einer CAGR von 15,52 % anführen, unterstützt durch regulatorische Vorgaben und eine rasche Cloud-Einführung in Schwellenmärkten.

Seite zuletzt aktualisiert am: