Over-The-Air (OTA) Testmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.35 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Over-The-Air (OTA) Testmarkt Analyse von Mordor Intelligence

Die Größe des Over-The-Air-Testmarkts wurde im Jahr 2025 auf 2,23 Milliarden USD geschätzt und soll von 2,35 Milliarden USD im Jahr 2026 auf 3,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026-2031).

Diese Wachstumstrajektorie wird durch eine installierte Basis von Fernfeldkammern geprägt, die noch immer 48 % des Umsatzes ausmacht, eine jährliche Expansion von 13,4 % bei softwarezentrierten Plattformen, die die Testorchestrierung automatisieren, sowie eine rasche Übernahme der Validierung satellitengestützter nicht-terrestrischer Netzwerke. Die Nachfrage steigt parallel zu 5G New Radio-Einführungen, medizinischen Wearables und privaten 5G-Fabriken, während kapitalintensive Kammerbauten und ein Mangel an Millimeterwellen-Expertise die Akzeptanz dämpfen. Die Wettbewerbsintensität verschärft sich, da OEM-eigene Labore und Pay-per-Test-Anbieter Alternativen zu traditionellen Zertifizierungshäusern bieten und Platzhirsche zu integrierten Hardware-Software-Angeboten und regionalen Kapazitätserweiterungen drängen.

Wichtigste Erkenntnisse des Berichts

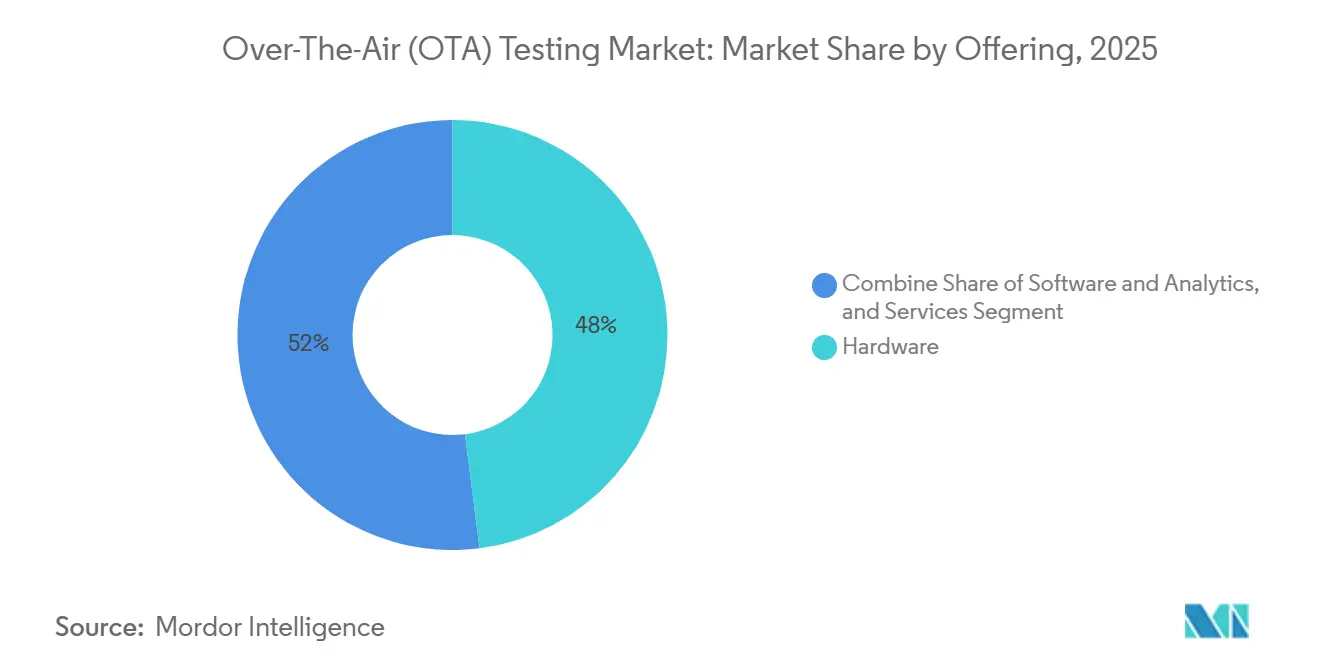

- Nach Angebot führten Software- und Analyseplattformen mit einer CAGR von 5,99 % bis 2031, während Hardware im Jahr 2025 einen Umsatzanteil von 48 % beibehielt.

- Nach Technologie erzielte 5G New Radio im Jahr 2025 einen Umsatzanteil von 37,5 %; satellitengestützte nicht-terrestrische Netzwerke sollen bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Testtyp hielten Konformität und Zertifizierung im Jahr 2025 einen Anteil von 33,2 % am Over-The-Air-Testmarkt, während Interoperabilitätstests mit einer CAGR von 5,78 % bis 2031 voranschreiten.

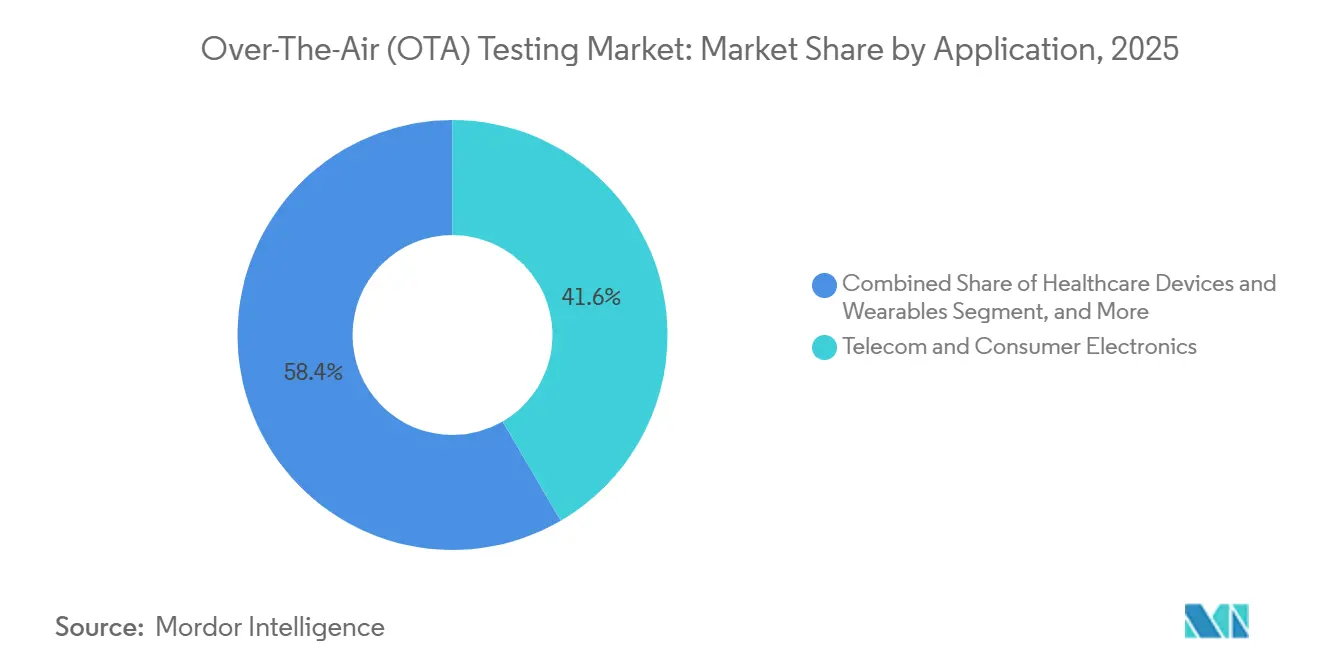

- Nach Anwendung dominierten Telekommunikation und Unterhaltungselektronik im Jahr 2025 mit 41,6 % der Over-The-Air-Testmarktgröße; medizinische Wearables expandieren bis 2031 mit einer CAGR von 6,05 %.

- Nach Testumgebung behielten Fernfeldkammern im Jahr 2025 einen Umsatzanteil von 38,9 %, während Nahfeldsysteme bis 2031 voraussichtlich mit einer CAGR von 5,85 % steigen werden.

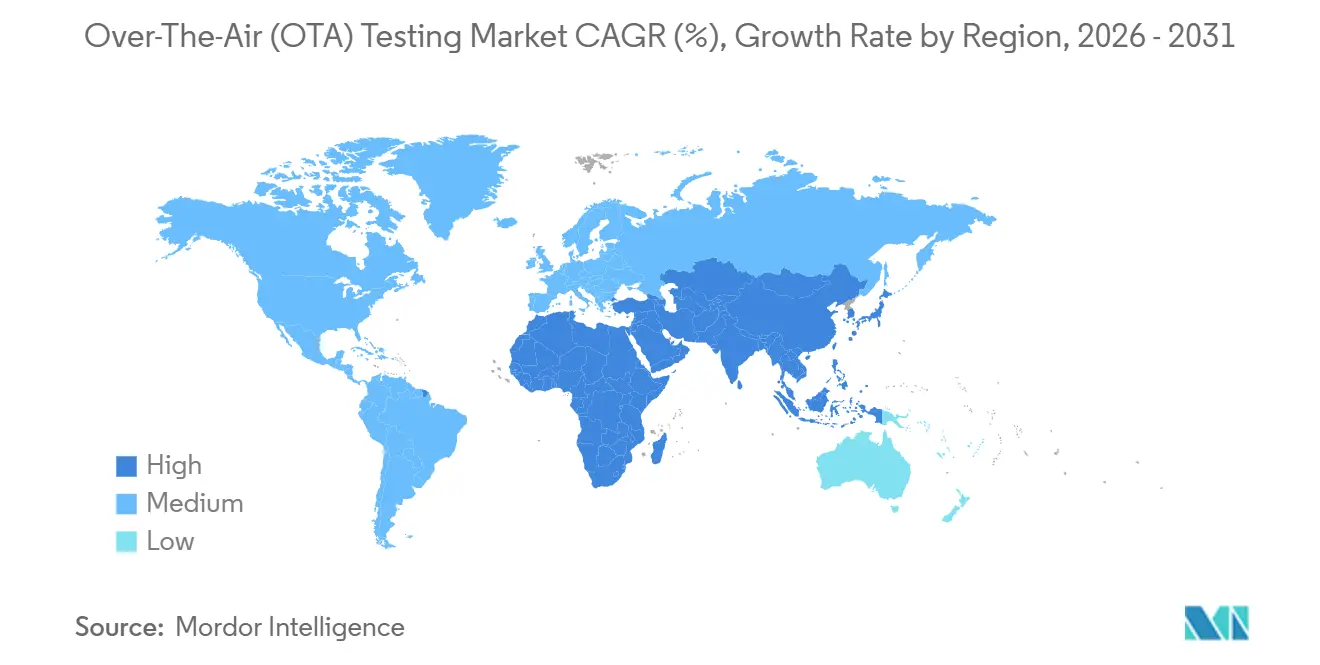

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 32,4 % und wächst mit einer CAGR von 5,56 %, dem schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Over-The-Air (OTA) Testmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G Non-Standalone- und Stand-Alone-Bereitstellungen, die neue Konformitätsprotokolle erfordern | +1.20% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Steigende OTA-Konformitätsnachfrage für Millimeterwellen- und Massive-MIMO-Antennen in Verbrauchergeräten | +1.00% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Automobil-OEMs auf softwaredefinierte und V2X-Konnektivitätsplattformen in Nordamerika | +0.80% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2-4 Jahre) |

| Industrielle Private-5G-Einführungen in Europa für intelligente Fabriken, die eine robuste HF-Validierung erfordern | +0.60% | Europa, mit Ausweitung auf Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Zertifizierungszyklen, die von CTIA und GCF für IoT-Module unter 10 USD Stücklistenkosten vorgeschrieben werden | +0.70% | Global, insbesondere im Geräte-Ökosystem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Satellit-zu-Gerät-Direktverbindungskonstellationen, die neue Nahfeld-OTA-Protokolle erfordern | +0.90% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G Non-Standalone- und Stand-Alone-Bereitstellungen, die neue Konformitätsprotokolle erfordern

Stand-Alone-5G-Kerne erreichten 2025 den Massenmarktstatus, als mehr als 300 Betreiber Network Slicing und Dienste mit geringer Latenz aktivierten. Das Third Generation Partnership Project Release 17 führte Testfälle für 64-Stream-Massive-MIMO oberhalb von 3,5 GHz ein und verpflichtete Labore zur Installation dual-polarisierter Sondenanordnungen für simultanes Sampling.[1]3GPP, "Release 17 Spezifikationen," 3gpp.org Die Cellular Telecommunications Industry Association verschärfte ihre OTA-5.9-Spezifikation um Prüfungen auf abgestrahlte Störemissionen bei Frequenzen oberhalb von 52,6 GHz und zwang Gerätehersteller zur Aufrüstung veralteter Prüfvorrichtungen. Da Non-Stand-Alone-Architekturen auslaufen, komprimieren Smartphone-Hersteller Dual-Mode-Validierungsfenster, verlagern Budgets auf Stand-Alone-spezifische Instrumente und fragmentieren die Nachfrage auf interne Design-Center-Labore.[2]Ericsson, "5G-Netzwerke und Dienste," ericsson.com

Steigende OTA-Konformitätsnachfrage für Millimeterwellen- und Massive-MIMO-Antennen in Verbrauchergeräten

Flaggschiff-Telefone integrieren jetzt bis zu 16 Phased-Array-Elemente, von denen jedes Messungen der gesamten abgestrahlten Leistung und der isotropen Empfindlichkeit über 360-Grad-Azimut- und 180-Grad-Elevationsebenen erfordert. Die Regeln der Federal Communications Commission für die Bänder 24,25-29,5 GHz verlängern die Kammerauslastung um 40 % gegenüber Sub-6-GHz-Tests und belasten die globale Kapazität.[3]FCC, "Gerätezulassung," fcc.gov Apples Millimeterwellen-Markteinführungen im Jahr 2025 lösten einen Anstieg von Over-The-Air-Aufträgen von Auftragsfertigern aus und trieben die Vorlaufzeiten für Multi-Sonden-Systeme auf über 18 Monate. Gleichzeitig erfordern die 192-Element-Basisstationen von China Mobile eine Reziprozitätskalibrierung, was eine Nachfrage nach tragbaren Nahfeldscannern schafft, die Beamforming ohne Serviceunterbrechung validieren.

Beschleunigung von Satellit-zu-Gerät-Direktverbindungskonstellationen, die neue Nahfeld-OTA-Protokolle erfordern

AST SpaceMobiles Sprachanruf im September 2025 an ein unverändertes Mobiltelefon und Starlinks von der FCC genehmigte ergänzende Abdeckung veranschaulichen einen Wandel hin zu Direkt-zu-Gerät-Diensten. Die nicht-terrestrischen Testfälle des 3GPP umfassen nun Strahlverfolgung unterhalb von 30 Grad Elevation und Doppler-Verschiebungen oberhalb von 40 kHz – Szenarien, die herkömmliche Fernfeldkammern vor Herausforderungen stellen. Zertifizierungsstellen erteilten im Dezember 2025 ihre erste Typgenehmigung gemäß dem neuen Anhang, was die Marktreife bestätigte und Investitionen in kompakte Bereiche mit Orbitalbewegungssimulatoren anregte.

Umstieg von Automobil-OEMs auf softwaredefinierte und V2X-Konnektivitätsplattformen in Nordamerika

General Motors plant, alle Modelle nach 2027 mit Cellular Vehicle-to-Everything-Modems auszustatten, Fords BlueCruise stützt sich auf die Wiedergabe realer Mehrwegausbreitung, und die National Highway Traffic Safety Administration schlägt obligatorische grundlegende Sicherheitsnachrichten für Fahrzeuge des Modelljahres 2029 vor. Diese Schritte lenken Validierungsbudgets auf Over-The-Air-Wiedergabekammern um, die städtische und autobahnspezifische Fading-Profile emulieren können, und verlagern die Nachfrage von statischen Konformitätsprüfständen auf dynamische Szenario-Testumgebungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive reflexionsarme und Modenverwirbelungskammern, die die Akzeptanz bei Tier-2-Laboren hemmen | -0.90% | Global, besonders ausgeprägt in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Mangel an technischen Fachkräften für Millimeterwellen-Nahfeld-zu-Fernfeld-Transformationsalgorithmen | -0.60% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Fehlende harmonisierte globale Standards für LPWAN-OTA-Tests, die die Marktkonvergenz verzögern | -0.40% | Global, fragmentiert über regionale Zertifizierungsstellen | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei HF-Absorbermaterialien, die die Kosten für Testinfrastruktur erhöht | -0.50% | Global, mit Versorgungskonzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsbedenken hinsichtlich der Fernkonnektivität von OTA-Testumgebungen in gemeinsam genutzten Einrichtungen | -0.30% | Automobil- und Verteidigungssektor in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive reflexionsarme und Modenverwirbelungskammern, die die Akzeptanz bei Tier-2-Laboren hemmen

Eine 5-Meter-Millimeterwellenkammer kostet 2,5-4 Millionen USD, während Modenverwirbelungsräume 0,8-1,2 Millionen USD kosten – Ausgaben, die Labore in Schwellenmärkten bei einer Auslastung unter 60 % kaum rechtfertigen können. Die Revision der Rührerwirkungsgrad-Norm der Internationalen Elektrotechnischen Kommission von 2024 verkürzte die Renovierungszyklen und verschärfte die Amortisationszeiträume. Infolgedessen lagern lateinamerikanische und afrikanische Testzentren an globale Netzwerke aus, was die Vorlaufzeiten verlängert und den Umsatz bei den fünf größten Zertifizierungshäusern konzentriert.

Mangel an technischen Fachkräften für Millimeterwellen-Nahfeld-zu-Fernfeld-Transformationsalgorithmen

Weltweit beherrschen weniger als 200 Ingenieure sphärische Nahfeldtransformationen, Modalentwicklungstheorie und schnelle Fourier-Transformationen auf nicht-uniformen Gittern. Die Keysight-Feldsupport-Tickets für die Fehlersuche bei Millimeterwellen stiegen im Jahresvergleich um 65 %, und nur 120 Ingenieure absolvierten 2025 den Zertifizierungskurs von Rohde and Schwarz. Die Qualifikationslücke erhöht die Abhängigkeit von automatisierten Ausrichtungsroutinen, die sich noch in der Pilotphase befinden, und verlangsamt den Durchsatz zu einem Zeitpunkt steigender Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwareplattformen gestalten hardwarezentrierte Arbeitsabläufe um

Die Over-The-Air-Testmarktgröße für Hardware betrug im Jahr 2025 48 % des Gesamtumsatzes, was auf fest verankerte Investitionen in reflexionsarme Kammern, kompakte Bereiche und Instrumentenstapel zurückzuführen ist. Software- und Analyseplattformen expandieren jedoch mit einer CAGR von 5,99 %, da cloudgehostete Orchestrierungstools die Berichtserstellungszeit verkürzen und Mehrstandortmessungen in Echtzeit korrelieren. Kontinuierliche Integrations-Pipelines rufen nun Testskripte über Programmierschnittstellen auf und verwandeln Kammern in bedarfsgesteuerte Ressourcen statt statische Prüfvorrichtungen.

Dienstleistungen ergänzen die Kategorie, wobei OEMs die Cellular-Vehicle-to-Everything-Validierung an Speziallabore auslagern, die Konformität, elektromagnetische Verträglichkeit und Sicherheitseinreichungen in einheitlichen Kampagnen bündeln. Der Schwung hinter softwaredefinierter Funkinstrumentierung erodiert die diskrete Hardwarenachfrage weiter, da ein einziger rekonfigurierbarer Transceiver Sub-6-GHz- und Millimeterwellenbänder abdecken kann. Dieser Wandel begünstigt Anbieter, die Codebibliotheken, Analyse-Dashboards und Fernzugriffssteuerungen mit modularen Gehäusen bündeln können, und positioniert sie für wiederkehrende Umsatzströme, da Abonnementmodelle einmalige Geräteverkäufe ersetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Satellitengestützte nicht-terrestrische Netzwerke überholen veraltete Protokolle

5G New Radio hielt 2025 einen Anteil von 37,5 % und unterstreicht damit seinen Status als Grundlage für moderne Smartphone-Markteinführungen und Festfunk-Zugangspunkte. Dennoch stellen satellitengestützte Direktverbindungsdienste das am schnellsten wachsende Segment dar, das mit einer CAGR von 6,21 % voranschreitet und Labore zur Integration von Orbitalbewegungssimulatoren, Hochdynamikbereich-Doppler-Quellen und Niedrigelevations-Strahlverfolgern zwingt. Long-Term Evolution und maschinentypische Weiterentwicklungen bleiben Grundpfeiler in industriellen Internet-der-Dinge-Segmenten, wo jahrzehntelange Lebenszyklen eine unablässige Abwärtskompatibilität erfordern.

Umgekehrt verblassen Mobilfunkprotokolle der zweiten und dritten Generation, da Betreiber das Spektrum reformieren, obwohl Zertifizierungshäuser noch immer Geräte im späten Zyklus für Schwellenmärkte verarbeiten. Wi-Fi 6, Wi-Fi 7, Bluetooth Low Energy und Ultra-Breitband ergänzen das Angebot, wobei koordiniertes Beamforming und 320-MHz-Kanäle neue Over-The-Air-Anforderungen treiben. Labore, die Multi-Protokoll- und Multi-Band-Validierung unter einem Dach anbieten können, werden Cross-Technologie-Synergien erschließen, die veraltete Einzelband-Einrichtungen nicht erreichen können.

Nach Testtyp: Interoperabilitätsvalidierung gewinnt an Dynamik

Konformität und Zertifizierung machten 2025 33,2 % des Umsatzes aus, was ihren nicht-optionalen Status für den Marktzugang widerspiegelt. Interoperabilitätstests entwickeln sich jedoch mit einer CAGR von 5,85 % zum am schnellsten wachsenden Teilbereich, angetrieben durch die Disaggregation offener Funkzugangsnetze und nicht-terrestrische Roaming-Szenarien, die nahtlose Übergaben über heterogene Infrastrukturen hinweg erfordern.

Antennenleitungstests bleiben die technische Grundlage und umfassen Messungen der gesamten abgestrahlten Leistung, der isotropen Empfindlichkeit und der effektiven isotropen abgestrahlten Leistung über vollständige sphärische Sweeps. Die Produktionslinienkontrolle von Telematikeinheiten und Wearables ergänzt die Mischung, wobei Automobilzulieferer auf 100-prozentige Strahlungsprüfungen umsteigen, um Feldausfallraten zu senken. Konvergenzdrücke treiben Zertifizierungsstellen dazu, Konformität und Interoperabilität in einheitlichen Kampagnen zu bündeln, und zwingen Labore, sowohl regulatorische Strenge als auch Expertise in realen Szenarien aufrechtzuerhalten.

Nach Anwendung: Medizinische Wearables treiben die schnellste Expansion voran

Telekommunikation und Unterhaltungselektronik hielten 2025 einen Anteil von 41,6 %, da Smartphones, Tablets und Hotspots die obligatorischen Tore der Cellular Telecommunications Industry Association und des Global Certification Forum durchliefen. Medizinische Wearables stellen das am schnellsten wachsende Segment dar und expandieren mit einer CAGR von 6,05 % auf der Grundlage von Voranmeldungen bei der Food and Drug Administration für Fernpatientenüberwachungsgeräte, die in geschützten Telemetriebändern betrieben werden.

Automobil- und Transportanwendungen profitierten von Cellular-Vehicle-to-Everything-Mandaten, während industrielle Smart-Factory-Bereitstellungen private 5G-Netzwerke nutzten, um ultrazuverlässige Kommunikation mit geringer Latenz für Roboter und speicherprogrammierbare Steuerungen zu validieren. Luft- und Raumfahrt sowie Verteidigung blieben eine Nische, aber lukrativ, angetrieben durch Anforderungen an Anti-Jamming- und Frequenzsprung-Tests. Smart-Home-Segmente blieben aufgrund fragmentierter Matter-over-Thread-Standards zurück, aber Harmonisierungsbemühungen könnten neue Nachfrage freisetzen, sobald Zertifizierungswege konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testumgebung: Nahfeldsysteme erschließen die Nachfrage nach kompakten Geräten

Fernfeld-reflexionsarme Kammern behielten 2025 einen Umsatzanteil von 38,9 % und verankern regulatorische Einreichungen, die noch immer klassische Ruhezonen bevorzugen. Nahfeldsysteme steigen jedoch mit einer CAGR von 5,85 % dank ihres geringen Platzbedarfs und schneller Scanzeiten für elektrisch kleine Geräte wie Wearables. Kompakte Antennentestbereiche bedienen Automobilzulieferer, die eine Ebenenwellenbeleuchtung ohne 10-Meter-Kammern benötigen, während Modenverwirbelungsräume hochvolumige Internet-der-Dinge-Module unter statistischen Feldverteilungen bedienen.

Hybrideinrichtungen, die Fernfeld-, Nahfeld- und Modenverwirbelungsfähigkeiten in modulare Gehäuse integrieren, bleiben Premium-Investitionen, sichern aber die Kapazität gegen sich verändernde Protokollsuiten ab. Anbieter, die Multi-Modus-Kammern mit einheitlicher Steuerungssoftware bündeln, sind am besten positioniert, um diesen Übergang zu nutzen, insbesondere da Release-18-Testfälle flexible Setups erfordern, die terrestrisches und satellitengestütztes Roaming in einer einzigen Kampagne validieren können.

Geografische Analyse

Asien-Pazifik hielt 2025 32,4 % des Umsatzes und soll bis 2031 mit einer CAGR von 5,56 % expandieren, gestützt durch Chinas Zertifizierungspipeline, die 2025 mehr als 1.200 5G-Smartphones freigab, und Indiens Telecommunications Engineering Centre-Schnellverfahren für inländische Marken. Lokale Gerätehersteller richten zunehmend interne Labore ein, um Vorlaufzeiten zu verkürzen, verlassen sich jedoch noch auf externe Anbieter für die Millimeterwellenvalidierung, bis das eigene Fachwissen reift. Staatliche Anreize in Südkorea und Japan steigern die regionale Nachfrage weiter durch Subventionierung nicht-terrestrischer Testinfrastruktur.

Nordamerika belegte den zweiten Platz, da Automobil-OEMs Budgets in die Cellular-Vehicle-to-Everything-Validierung lenkten und die Federal Communications Commission strenge Millimeterwellen-Emissionsgrenzwerte durchsetzte. Interne Labore schossen rund um Detroit und Silicon Valley aus dem Boden, aber unabhängige Zertifizierer hielten Volumina aufrecht, indem sie sich auf Wiedergabekammern spezialisierten, die reale Mehrwegausbreitung und Doppler emulieren. Kanada trug inkrementelles Wachstum durch private 5G-Bereitstellungen in Rohstoffgewinnungsstandorten bei, die eine robuste Gerätevalidierung erfordern.

Europa verzeichnete stetige Zuwächse, verankert durch Smart-Factory-Einführungen in Deutschland, Frankreich und den nordischen Ländern, die eine Over-The-Air-Verifizierung von zeitkritischen Netzwerksteuerungen vorschreiben. Modenverwirbelungskammern gewannen für industrielle Internet-der-Dinge-Module an Bedeutung, während satellitengestützte nicht-terrestrische Tests sich in München und Toulouse konzentrierten. Südamerika verzeichnete bescheidene Dynamik, angeführt von Brasiliens 5G-Einführungen, doch ein Mangel an akkreditierten Laboren leitete Zertifizierungen an nordamerikanische Einrichtungen weiter und verlängerte die Zeitpläne. Naher Osten und Afrika bleiben noch im Entstehen, obwohl der gegenseitige Anerkennungsrahmen der Afrikanischen Telekommunikationsunion die regionale Kapazität katalysieren könnte, wenn Spektrumauktionen voranschreiten.

Wettbewerbslandschaft

Die fünf größten Geräteanbieter und die drei größten Zertifizierungsanbieter kontrollierten 2025 rund 60 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist. Keysight Technologies, Rohde and Schwarz und Anritsu verankern das Gerätesegment mit breiten Instrumentierungsportfolios, die in Software-Automatisierungssuiten integriert sind. Kammerspezialisten ETS-Lindgren und Microwave Vision Group konkurrieren mit modularen Designs, die Vorlaufzeiten für neue Bänder verkürzen. Zertifizierungsriesen SGS, Intertek und Bureau Veritas wetteifern darum, Millimeterwellen- und Satellitenkapazitäten hinzuzufügen, während OEMs interne Labore aufbauen.

Aufstrebende Disruptoren wie BluFlux und CETECOM fördern cloudverbundene Pay-per-Test-Dienste, die Eintrittsbarrieren für Start-ups senken, während VIAVI Solutions maschinelle Lernroutinen nutzt, um die Kammerauslastungszeit um 25 % zu reduzieren und die Anlagenauslastung zu steigern. Chancen in weißen Flecken zeichnen sich bei rekonfigurierbaren intelligenten Oberflächen und Terahertz-Band-Tests ab, wo Messunsicherheiten noch die kommerzielle Einführung behindern. Der Wettbewerbsvorteil verlagert sich zu Anbietern, die Hardware, Orchestrierungssoftware, Analytik und Zertifizierung unter Abonnementmodellen bündeln können, die agilen Entwicklungszyklen entsprechen.

Etablierte Unternehmen begegnen der Disruption durch Akquisitionen: Spirents Kauf von Labforge im Jahr 2025 integrierte Continuous-Integration-Hooks in Over-The-Air-Workflows, während Microwave Vision Groups Orbit-FR-Deal die Kammerflächen für fahrzeugmontierte Antennen halbierte. Insgesamt bleibt der Preiswettbewerb gegenüber der Zeit bis zur Zertifizierung sekundär, wobei Labore Aufschläge für garantierten Slot-Zugang während der Geräteeinführungsfenster verlangen.

Over-The-Air (OTA) Testbranche Marktführer

Intertek Group plc

Bureau Veritas S. A.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

Keysight Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Anritsu Corporation und Microwave Vision Group stellten ein Wi-Fi-7-OTA-System vor, das MVG-Multi-Sonden-Kammern mit dem MT8862A WLAN-Tester kombiniert

- März 2025: Keysight Technologies brachte zwei DCA-M-Sampling-Oszilloskope auf den Markt, die zu einer optischen Analyse mit 240 Gbps/Kanal fähig sind und auf KI-Rechenzentrum-Transceiver zugeschnitten sind

- März 2025: Rohde & Schwarz und Ceva stellten die erste Bluetooth-OTA-UTP-Testmoduslösung vor, die kabelgebundene Prüfvorrichtungen bei Leistungsaudits überflüssig macht

- Februar 2025: Keysight kooperierte mit Deutsche Telekom in einem Satellite-NB-IoT-Early-Adopter-Programm, das NTN-Protokoll sowie Feld- und Laboremulation abdeckt

Globaler Over-The-Air (OTA) Testmarkt Berichtsumfang

Over-The-Air (OTA) Tests untersuchen und bestätigen die Leistung und Zuverlässigkeit von Drahtlosgeräten sowie deren Antennen und anderen Komponenten. Messungen der gesamten abgestrahlten Leistung (TRP) und der gesamten isotropen Empfindlichkeit (TIS) unter Betriebsbedingungen zertifizieren die Konformität des Produkts mit den festgelegten Anforderungen.

Der Over-The-Air-Testmarkt-Bericht ist segmentiert nach Angebot (Hardware, Software und Analytik, Dienstleistungen), Technologie (5G NR, LTE, UMTS, GSM, Wi-Fi, Bluetooth, LPWAN), Testtyp (Antennenleistung, Konformität, Kompatibilität, Produktion), Anwendung (Telekommunikation, Automobil, Industrielles Internet der Dinge, Luft- und Raumfahrt, Gesundheitswesen, Smart Home), Testumgebung (Fernfeld, CATR, Nahfeld, Modenverwirbelung) und Geografie (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Kammern (reflexionsarm, Modenverwirbelung, kompakter Bereich) |

| Instrumentierung (Signalgeneratoren, Spektrumanalysatoren, Steuergeräte) | |

| Software und Analytik | |

| Dienstleistungen | Test- und Zertifizierungsdienstleistungen |

| Beratung und Integration |

| 5G NR (Sub-6 GHz und Millimeterwelle) |

| LTE, LTE-A und LTE-M |

| UMTS und WCDMA |

| GSM und CDMA |

| Wi-Fi 6, Wi-Fi 7 und Wi-Fi HaLow |

| Bluetooth und UWB |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| Antennenleistung (TRP, TIS, EIRP, EIS) |

| Konformität und Zertifizierung |

| Kompatibilität und Interoperabilität |

| Produktion und End-of-Line |

| Telekommunikation und Unterhaltungselektronik |

| Automobil und Transport |

| Industrielles und fertigungsbezogenes Internet der Dinge |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinische Geräte und Wearables |

| Smart Home und Gebäudeautomation |

| Fernfeld-reflexionsarme Kammern |

| Kompakter Antennentestbereich |

| Nahfeldsysteme |

| Modenverwirbelungskammern |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Angebot | Hardware | Kammern (reflexionsarm, Modenverwirbelung, kompakter Bereich) |

| Instrumentierung (Signalgeneratoren, Spektrumanalysatoren, Steuergeräte) | ||

| Software und Analytik | ||

| Dienstleistungen | Test- und Zertifizierungsdienstleistungen | |

| Beratung und Integration | ||

| Nach Technologie | 5G NR (Sub-6 GHz und Millimeterwelle) | |

| LTE, LTE-A und LTE-M | ||

| UMTS und WCDMA | ||

| GSM und CDMA | ||

| Wi-Fi 6, Wi-Fi 7 und Wi-Fi HaLow | ||

| Bluetooth und UWB | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | ||

| Nach Testtyp | Antennenleistung (TRP, TIS, EIRP, EIS) | |

| Konformität und Zertifizierung | ||

| Kompatibilität und Interoperabilität | ||

| Produktion und End-of-Line | ||

| Nach Anwendung | Telekommunikation und Unterhaltungselektronik | |

| Automobil und Transport | ||

| Industrielles und fertigungsbezogenes Internet der Dinge | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinische Geräte und Wearables | ||

| Smart Home und Gebäudeautomation | ||

| Nach Testumgebung | Fernfeld-reflexionsarme Kammern | |

| Kompakter Antennentestbereich | ||

| Nahfeldsysteme | ||

| Modenverwirbelungskammern | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Over-The-Air-Testmarkt bis 2031?

Der Markt soll von 2,35 Milliarden USD im Jahr 2026 auf 3,01 Milliarden USD bis 2031 steigen und dabei mit einer CAGR von 5,11 % wachsen.

Welches Segment wächst am schnellsten?

Satellitengestützte Direkt-zu-Gerät-Tests für nicht-terrestrische Netzwerke verzeichnen mit einer CAGR von 6,21 % bis 2031 das schnellste Wachstum.

Warum gewinnt Software bei der Over-The-Air-Validierung an Bedeutung?

Cloudbasierte Orchestrierung, automatisierte Berichterstattung und Analytik verkürzen Zertifizierungszyklen und unterstützen agile Geräteeinführungen, was den Softwareumsatz auf eine CAGR von 13,4 % treibt.

Wie beeinflussen medizinische Wearables die Nachfrage?

Voranmeldungen bei der Food and Drug Administration für drahtlose Telemetrie treiben eine CAGR von 6,05 % bei Tests für medizinische Wearables an – die schnellste unter allen Anwendungen.

Welche Regionen führen die Over-The-Air-Testnachfrage an?

Asien-Pazifik hält mit 32,4 % den größten Anteil und wächst mit einer CAGR von 5,56 % am schnellsten, gestützt durch hohe Gerätezertifizierungsvolumina in China und Indien.

Seite zuletzt aktualisiert am: