Größe und Marktanteil des indischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

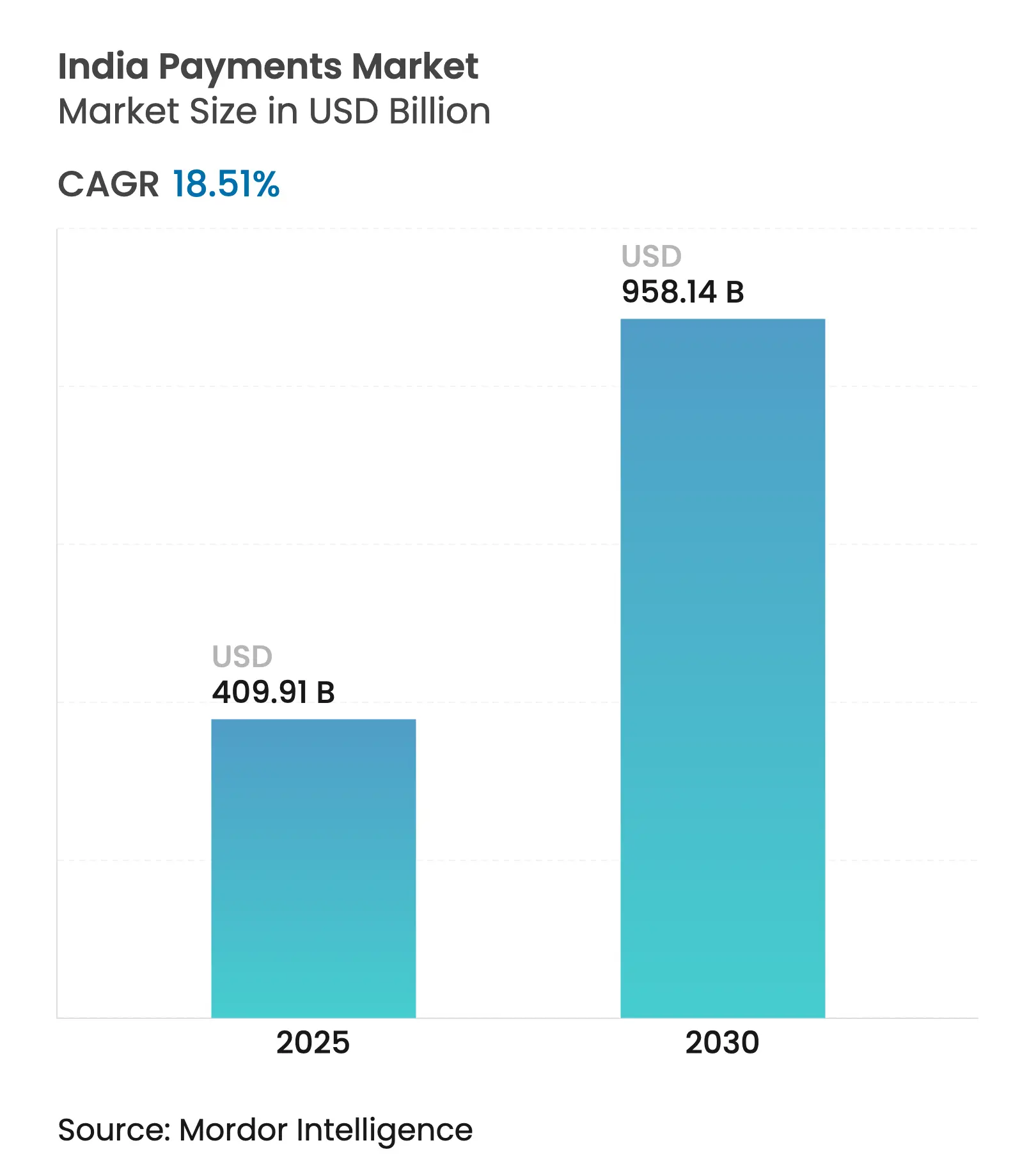

| Marktgröße (2025) | 409.91 Milliarden US-Dollar |

| Marktgröße (2030) | 958.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Zahlungsmarkts von Mordor Intelligence

Der indische Zahlungsmarkt steht im Jahr 2025 bei 409,91 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 958,14 Milliarden USD zu erreichen, was einer CAGR von 18,51 % entspricht. Das Wachstum wird durch Rekordvolumina beim Unified Payments Interface (UPI), eine steigende Smartphone-Durchdringung und anhaltende politische Unterstützung für bargeldlose Transaktionen getragen. UPI verarbeitete allein im März 2025 INR 24,77 Lakh Crore (297,24 Milliarden USD), ein Wertzuwachs von 25 % gegenüber März 2024. Der Schwung wird zusätzlich durch Aadhaar-gestütztes Onboarding, die Verbreitung von QR-Codes bei Kleinstgewerbetreibenden sowie die Einführung von Sofortabrechnungsvarianten wie UPI Lite und UPI 123PAY verstärkt. Die wachsende Akzeptanz kontaktloser Near Field Communication (NFC)-Karten, der Anstieg abonnementbasierter digitaler Dienste und die Unternehmensnachfrage nach eingebetteten B2B-Zahlungsströmen verleihen dem indischen Zahlungsmarkt zusätzlichen Auftrieb.

Wichtigste Erkenntnisse des Berichts

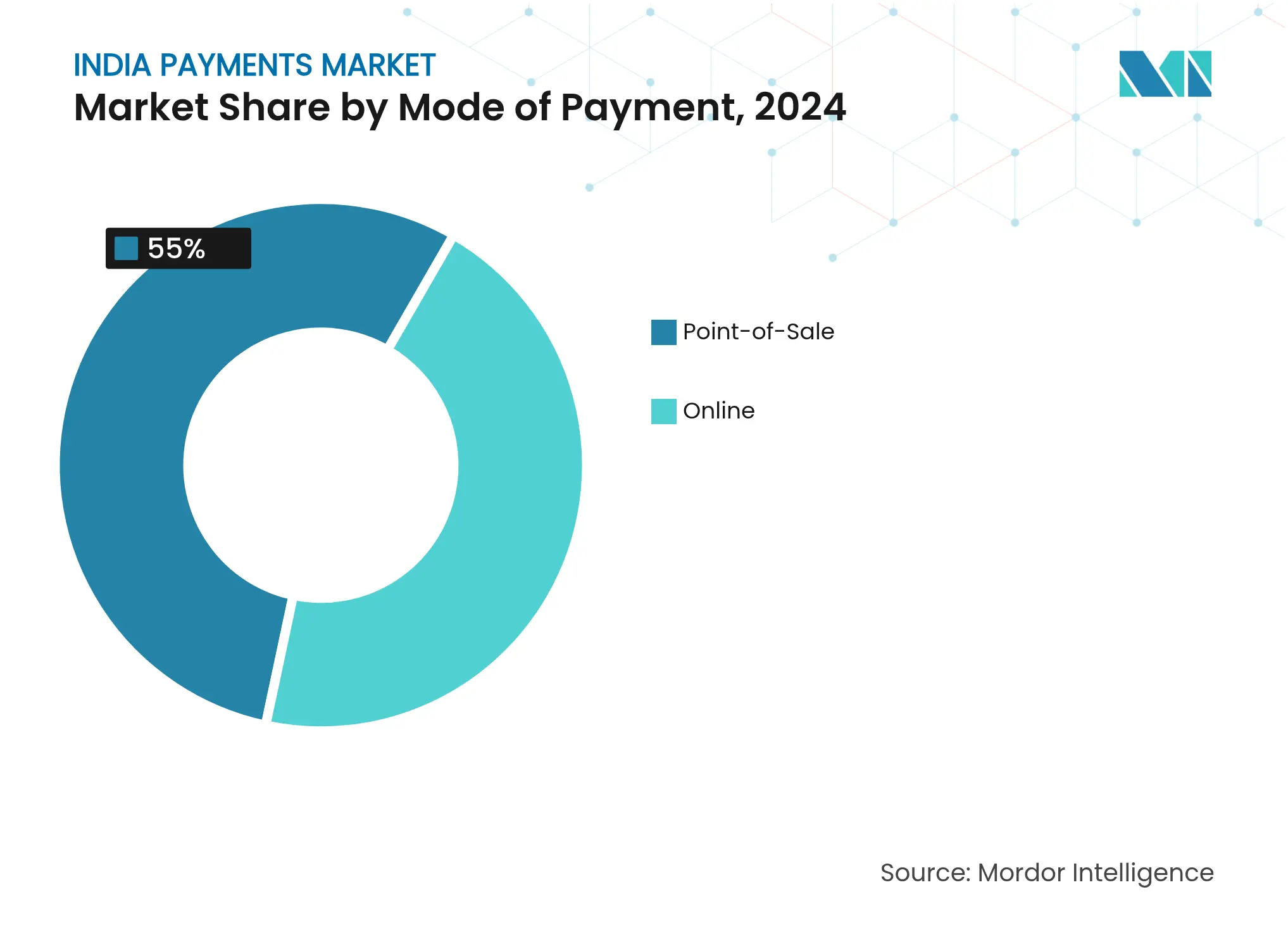

- Nach Zahlungsart führten kartenlose Online-Transaktionen im Jahr 2024 mit einem Anteil von 60 % am indischen Zahlungsmarkt, während digitale Geldbörsen und Konto-zu-Konto-Überweisungen bis 2030 voraussichtlich mit einer CAGR von 27,5 % wachsen werden. Insgesamt führte der Point-of-Sale-Bereich mit einem Umsatzanteil von 55 %.

- Nach Interaktionskanal hielten E-Commerce und M-Commerce im Jahr 2024 einen Umsatzanteil von 60 %; digitale Point-of-Sale-Zahlungen werden bis 2030 voraussichtlich eine CAGR von 23,1 % verzeichnen.

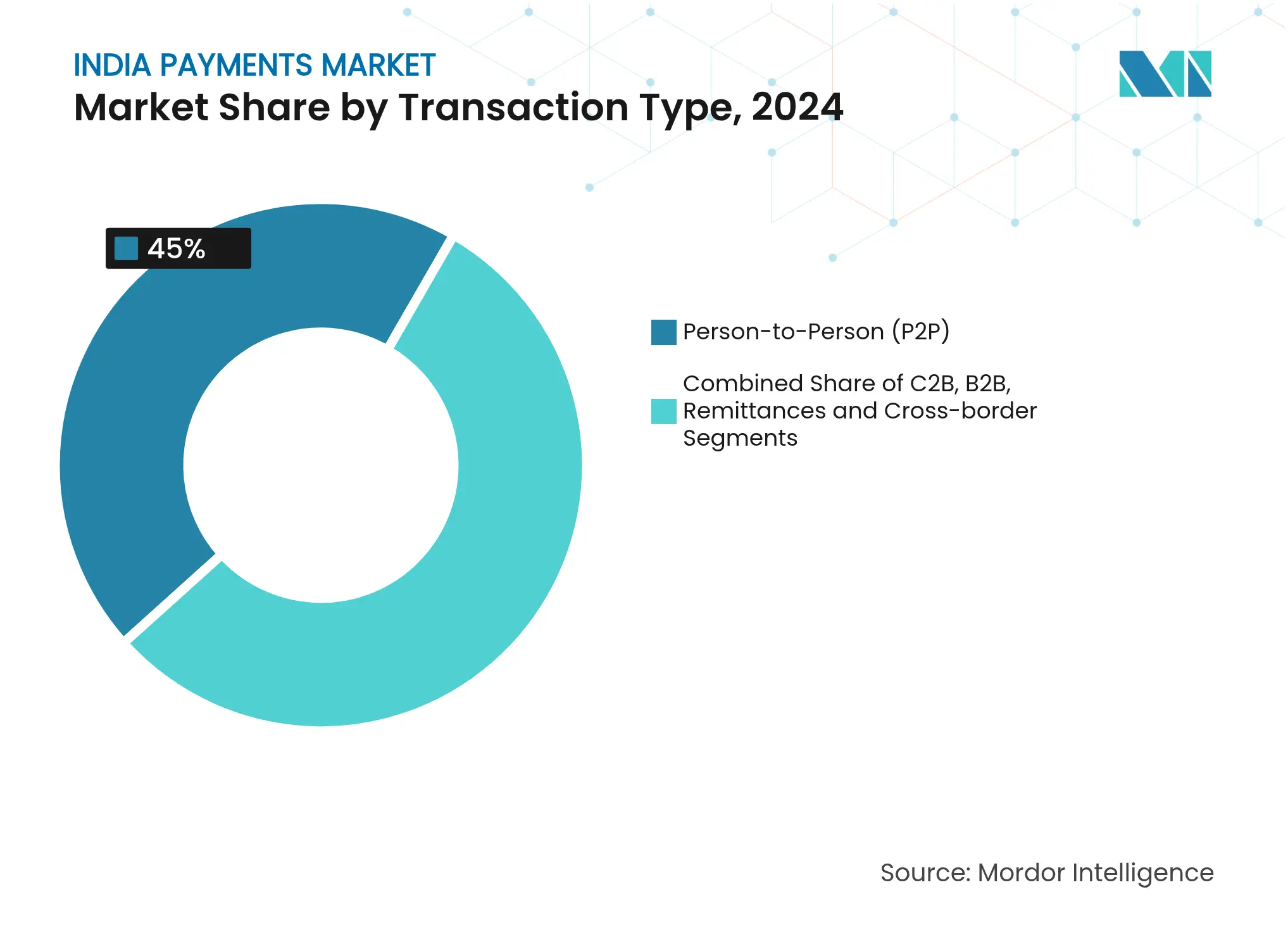

- Nach Transaktionstyp entfielen 45 % des Marktanteils des indischen Zahlungsmarkts im Jahr 2024 auf Person-zu-Person-Zahlungsströme, während Business-to-Business-Transaktionen bis 2030 eine CAGR von 21,5 % anstreben.

- Nach Endnutzerbranche entfielen 45 % der Marktgröße des indischen Zahlungsmarkts im Jahr 2024 auf den Einzelhandel; das Gesundheitswesen verzeichnet bis 2030 eine CAGR von 23,4 %.

Trends und Erkenntnisse im indischen Zahlungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der UPI-QR-Akzeptanz bei MSME-Händlern | +4.5% | National, mit stärkerer Auswirkung in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Digitale öffentliche Infrastruktur der Regierung beschleunigt das Onboarding | +3.8% | National, mit Schwerpunkt auf ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Anstieg abonnementbasierter digitaler Dienste (OTT, Bildungstechnologie) fördert wiederkehrende E-Mandate | +3.2% | Städtische Zentren, mit schrittweiser Ausweitung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Wachstum kontaktloser NFC-Karten | +2.5% | Ballungsräume, mit schrittweiser Einführung in Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Sofortabrechnungsprogramme (UPI-Lite, UPI 123Pay) fördern die Akzeptanz im ländlichen Raum | +2.1% | Ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Fintech-/Bankpartnerschaften für eingebettete Zahlungen im B2B-Handel | +1.8% | National, mit anfänglicher Konzentration in Industriezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der UPI-QR-Akzeptanz bei MSME-Händlern

QR-Codes treiben mittlerweile mehr als 62 % des UPI-Volumens an und erschließen formale Zahlungsmöglichkeiten für bargeldorientierte Kleinstgewerbetreibende. P2M-Transaktionen erreichten im Januar 2025 einen Anteil von 62,35 % am UPI-Verkehr, wobei 86 % der Tickets einen Wert von INR 500 (6 USD) oder weniger hatten. Ein Anreizprogramm in Höhe von INR 1.500 Crore (180 Millionen USD) für das Geschäftsjahr 2024–25 gewährt 0,15 % auf Tickets unter INR 2.000, um die MSME-Akzeptanz zu beschleunigen.[1]Presseinfobüro, "Förderung des bargeldlosen Indiens," pib.gov.in Der daraus resultierende Netzwerkeffekt erweitert die Akzeptanzpunkte und verankert digitale Gewohnheiten bei kleinen Beträgen, die den indischen Zahlungsmarkt stärken.

Digitale öffentliche Infrastruktur der Regierung beschleunigt das Onboarding

Aadhaar-verknüpfte e-KYC-Verfahren, 641 angeschlossene Banken und mehr als 80 UPI-Apps vereinfachen die Kundenaktivierung in großem Maßstab. Die Nutzung digitaler Zahlungen im ländlichen Raum stieg bis Januar 2025 auf 46 % der Bevölkerung. Die Einrichtung eines Zahlungsregulierungsausschusses mit ministerieller Vertretung unterstreicht das staatliche Engagement für belastbare öffentliche Zahlungsinfrastrukturen. Diese Maßnahmen erweitern gemeinsam die finanzielle Inklusion und stärken die Transaktionstiefe im indischen Zahlungsmarkt.

Anstieg abonnementbasierter digitaler Dienste fördert wiederkehrende E-Mandate

OTT-, Bildungstechnologie- und Inhaltsplattformen vergrößern die Basis wiederkehrender Zahlungen, unterstützt durch eine erhöhte Authentifizierungsfreigrenze von INR 15.000 (180 USD). Die Einnahmen aus der digitalen Unterhaltung werden bis 2027 auf INR 1.107 Milliarden (13 Milliarden USD) prognostiziert.[2]Ministerium für Information und Rundfunk, "Bericht über den digitalen Medienmarkt 2025," mib.gov.in Automatisierte E-Mandate fördern gewohnheitsmäßige digitale Ausgaben und verbessern die Kundenbindung, was dem indischen Zahlungsmarkt einen vorhersehbaren Zahlungsfluss hinzufügt.

Wachstum kontaktloser NFC-Karten

Kontaktlose Zahlungen machten im Jahr 2024 45 % der Transaktionen im stationären Handel aus. Die Reserve Bank of India hat die Zwei-Faktor-Prüfung für NFC-Zahlungen unter INR 5.000 (60 USD) abgeschafft und damit die Kassiergeschwindigkeit erhöht. Hybride Karten-plus-UPI-Angebote kombinieren tokenisierte Sicherheit mit mobiler Bequemlichkeit, steigern die Akzeptanzkurven im städtischen Bereich und diversifizieren den Instrumentenmix im indischen Zahlungsmarkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Obergrenzen für den Händlerrabattsatz (MDR) komprimieren die Einnahmen | -2.8% | National | Mittelfristig (2–4 Jahre) |

| Zunehmende Betrugs- und Cybersicherheitsvorfälle im UPI-Ökosystem | -2.3% | National, mit stärkerer Auswirkung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Datenlokalisierung erhöht die Betriebskosten für globale Netzwerke | -1.9% | National, mit besonderer Auswirkung auf internationale Zahlungsanbieter | Mittelfristig (2–4 Jahre) |

| Intermittierende UPI-Ausfallzeiten beeinträchtigen die Nutzererfahrung | -1.5% | National, mit stärkerer Auswirkung in Spitzentransaktionszeiträumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Obergrenzen für den Händlerrabattsatz komprimieren die Einnahmen

Das im Jahr 2020 eingeführte Null-MDR-Regime beseitigt die Gebühreneinnahmen für Dienstleister und kürzt schätzungsweise INR 5.500 Crore (660 Millionen USD) jährlich.[3]Financial Express, "Null-MDR-Politik verursacht jährlichen Umsatzverlust," financialexpress.com In politischen Diskussionen wird derzeit ein MDR von 0,2 %–0,3 % für große Händler geprüft. Ohne Entlastung sehen sich die Betreiber mit eingeschränkten Margen konfrontiert, die Reinvestitionen in die Infrastruktur verlangsamen und die Wachstumsdynamik des indischen Zahlungsmarkts dämpfen könnten.

Zunehmende Betrugs- und Cybersicherheitsvorfälle im UPI-Ökosystem

Die Reserve Bank of India verzeichnete im ersten Halbjahr des Geschäftsjahres 2024 14.483 Betrugsfälle mit einem Volumen von INR 2.642 Crore (316 Millionen USD). Autorisierte Push-Payment-Betrugsmaschen stiegen bis 2022 auf 25 % des Betrugsmix. Der Finanzbetrugrisiko-Indikator und die e-Zero-FIR-Initiative zielen darauf ab, Missbrauch einzudämmen, doch die zunehmende Angriffssophistikation kann das Nutzervertrauen untergraben und die Volumensexpansion im indischen Zahlungsmarkt behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Kartenlose Transaktionen behaupten die Führungsposition

Kartenlose Zahlungsströme hielten im Jahr 2024 einen dominanten Anteil von 60 % am indischen Zahlungsmarkt, was auf das etablierte E-Commerce-Verhalten und den Sicherheitsvorteil durch Tokenisierung zurückzuführen ist. Insgesamt führte der Point-of-Sale-Bereich mit einem Umsatzanteil von 55 %. Die Tiefe des Segments unterstreicht eine Präferenz für reibungslosen Checkout, während hochpreisige physische Käufe weiterhin auf POS-Zugangsdaten setzen. Digitale Geldbörsen und Konto-zu-Konto-Optionen wachsen mit einer CAGR von 27,5 % bis 2030 schneller, katalysiert durch das Rekordvolumen von UPI in Höhe von INR 24,77 Lakh Crore (297,24 Milliarden USD) monatlich. Die regulatorische Unterstützung für Ein-Klick-Mandate stärkt die Bindung an Geldbörsen und erhöht den dem indischen Zahlungsmarkt zugeordneten Anteil mobiler Zahlungsinfrastrukturen.

Traditionelle POS-Karten bleiben für Premiumkategorien relevant, aber hybride Konstrukte wie UPI-verknüpfte Kreditkarten verwischen die Grenzen und verlagern den Wert weg von Magnetstreifenhardware. Die Bargeldnutzung hält in einigen halbstädtischen Knotenpunkten an, was auf eine Akzeptanzkurve hindeutet, die noch mit Konnektivitätslücken übereinstimmt. Dennoch nagen konsistente Geldbörsenanreize und die Allgegenwart von QR-Codes an den Bargeldpräferenzen und verlagern den Marktanteil des indischen Zahlungsmarkts stetig in Richtung digitaler Zahlungsmodalitäten.

Nach Interaktionskanal: E-Commerce und M-Commerce als Wachstumsanker

E-Commerce und mobiler Handel machten im Jahr 2024 einen Umsatzanteil von 60 % aus und werden bis 2030 voraussichtlich mit einer CAGR von 23,1 % wachsen. Die Warenwerte werden voraussichtlich von 147,3 Milliarden USD im Geschäftsjahr 2024 auf 292,3 Milliarden USD bis 2028 steigen. Nahtlose Checkout-Integrationen, eingebettete Finanzdienstleistungen und Kauf-jetzt-zahle-später-Funktionen stärken die Verbrauchererwartung an eine nahezu sofortige Abwicklung und lenken inkrementelle Marktgröße des indischen Zahlungsmarkts in Richtung Online-Einzelhandelskörbe.

Der stationäre Einzelhandel migriert zum Omni-Channel-Ansatz, angetrieben durch SoftPOS- und QR-Infrastrukturen, die die Akzeptanz ohne Terminalaufwand erweitern. Über 10 Millionen POS-Geräte waren im zweiten Halbjahr 2024 aktiv, was die Demokratisierung der Hardware signalisiert. Diese Konvergenz ermöglicht es Händlern, einheitliche Bestands- und Zahlungsdaten zu erfassen und neue Treueprogramme zu entwickeln, die zu einem inkrementellen Marktanteil des indischen Zahlungsmarkts führen.

Nach Transaktionstyp: P2P dominiert, während B2B beschleunigt

Person-zu-Person-Überweisungen machten im Jahr 2024 45 % des Marktanteils des indischen Zahlungsmarkts aus und bleiben aufgrund der kostenlosen Sofortabrechnung und der allgegenwärtigen QR-Auffindbarkeit zentral. Tägliche Familien-, Miet- und Kleinsthandelsströme stärken die Netzwerkdichte und festigen die Gewohnheitsschleife, die die breitere digitale Akzeptanz fördert.

Business-to-Business-Interaktionen werden voraussichtlich mit einer CAGR von 21,5 % wachsen, unterstützt durch die Digitalisierung von Marktplätzen im Wert von 200 Milliarden USD bis 2030. Fintech-Bank-Allianzen betten automatisierte Abstimmungs- und ERP-Verknüpfungen ein und reduzieren Zahlungsreibungen. Da immer mehr Lieferanten auf elektronische Rechnungsstellung umsteigen, erweitert sich die dem indischen Zahlungsmarkt zurechenbare Marktgröße für B2B-Zahlungsinfrastrukturen.

Nach Endnutzerbranche: Einzelhandel behält seine Größe, Gesundheitswesen übertrifft

Der Einzelhandel erfasste im Jahr 2024 45 % der Marktgröße des indischen Zahlungsmarkts, gestützt durch einheitliche QR-Akzeptanz und Anreizprogramme für kleine Geschäfte. Die nationale Einzelhandelspolitik und produktionsbezogene Anreize erhalten Kapitalflüsse in die Point-of-Sale-Technologie und gewährleisten kontinuierliche Upgrade-Zyklen, die digitale Präferenzen festigen.

Das Gesundheitswesen wird bis 2030 voraussichtlich eine CAGR von 23,4 % verzeichnen, angetrieben durch wachsende Gesundheitstechnologieplattformen, Telemedizin-Zahlungen und flexible Ratenzahlungsoptionen für elektive Eingriffe. Die Durchdringung digitaler Finanzdienstleistungen in Kliniken und Diagnosenetzwerke führt zu höheren durchschnittlichen Transaktionswerten und damit zu einem inkrementellen Marktanteil des indischen Zahlungsmarkts.

Geografische Analyse

Ballungsräume wie Bengaluru, Mumbai und der Delhi-NCR-Korridor sind Vorreiter bei der frühen Einführung und profitieren von einer hohen Smartphone-Dichte und einem robusten Fintech-Talentpool. Bengaluru allein zählte im zweiten Halbjahr 2024 zu den führenden Transaktionszentren. Diese Städte führen Pilottests für fortgeschrittene Konstrukte wie UPI-basierte Kreditkarten und kontaktlose NFC-Zahlungen an.

Städte der zweiten und dritten Kategorie weisen die schnellste Diffusionskurve auf, da die Internetdurchdringung zunimmt und QR-Anreize lokale Kleinstläden erreichen. Politische Impulse, darunter der INR 1.500 Crore-Anreiz und UPI Lite, fördern die Akzeptanz für Kleinstbeträge, überbrücken die digitale Kluft zwischen Stadt und Land und erweitern den Fußabdruck des indischen Zahlungsmarkts.

Das ländliche Indien, das mittlerweile 54 % der 820 Millionen aktiven Internetnutzer des Landes ausmacht, stellt die nächste Wachstumsgrenze dar. Das auf Funktionstelefonen basierende UPI 123PAY ermöglicht Echtzeit-Zahlungsfähigkeiten für rund 400 Millionen zusätzliche Nutzer. Die parallele grenzüberschreitende Integration mit sieben Partnerländern positioniert UPI als exportierbaren Standard und fügt einen nach außen gerichteten Wachstumsvektor hinzu, der die inländischen Volumenentwicklungen ergänzt.

Wettbewerbslandschaft

PhonePe und Google Pay verarbeiteten im März 2025 gemeinsam mehr als 80 % des UPI-Volumens und bestätigen damit eine konzentrierte Marktstruktur. Eine vorgeschlagene Obergrenze von 30 % pro App, die nun bis Dezember 2026 aufgeschoben wurde, soll das systemische Risiko eindämmen und den etablierten Akteuren gleichzeitig Übergangszeit gewähren. Der Übergangshorizont ermöglicht es Herausforderer-Geldbörsen und bankzentrierten Apps, durch differenzierte Treueprogramme und eingebettete Kreditangebote zu wachsen.

Die Marktteilnehmer verlagern sich zunehmend von der reinen Zahlungsabwicklung hin zu Mehrwert-Ökosystemen, die Mikroinvestitionen, Versicherungen und kontextuellen Handel umfassen. Cashback-, Rubbellos- und Punkteprogramme bleiben Instrumente zur Nutzerbindung. Die Monetarisierungsaussichten hängen vom Ergebnis der MDR-Beratungen ab; eine nominale Gebühr für große Händler könnte den Spielraum für Infrastrukturinvestitionen wiederherstellen.

Die regulatorische Lizenzierung für Zahlungsaggregatoren schafft Compliance-Disziplin, erhöht die Eintrittsbarrieren und gibt Unternehmenskunden gleichzeitig Sicherheit hinsichtlich der betrieblichen Belastbarkeit. Parallel dazu zielt das Patent der NPCI auf blockchain-gestützte UPI-Abrechnungen auf Betrugsprävention und Kosteneffizienz ab, was potenziell der gesamten Wertschöpfungskette der indischen Zahlungsbranche zugutekommen könnte.

Marktführer der indischen Zahlungsbranche

Visa Inc.

Mastercard Inc.

PhonePe Pvt Ltd. (Flipkart Internet Pvt Ltd)

Google Pay (Google LLC)

Rupay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NPCI reduzierte die UPI-Verarbeitungszeiten von 30 Sekunden auf 15 Sekunden und halbierte die Rückbuchungsantwortzeit auf 10 Sekunden. Die Maßnahme stärkt das Nutzervertrauen und unterstützt eine höhere Spitzenparallelität.

- Mai 2025: Die Regierung bildete einen Zahlungsregulierungsausschuss unter dem Vorsitz des Gouverneurs der Reserve Bank of India, um die Aufsicht über öffentliche digitale Zahlungsinfrastrukturen und grenzüberschreitende Zahlungsströme zu stärken.

- April 2025: Die Behörden begannen mit der Prüfung eines MDR von 0,2 %–0,3 % auf UPI-Zahlungen von großen Händlern, um Investitionen in die Netzwerkkapazität anzuregen.

- März 2025: Das Unionskabinett genehmigte ein Anreizprogramm in Höhe von INR 1.500 Crore (180 Millionen USD) für das Geschäftsjahr 2024–25 zur Förderung von BHIM-UPI-Transaktionen mit niedrigen Beträgen bei ländlichen Händlern.

Berichtsumfang des indischen Zahlungsmarkts

Zahlungen umfassen die Übertragung von Geld von einer Partei auf eine andere im Austausch für Waren, Dienstleistungen oder die Erfüllung einer rechtlichen Verpflichtung. Diese Übertragung kann über verschiedene Methoden erfolgen, darunter Kredit- und Debitkarten, digitale Geldbörsen, Banküberweisungen und virtuelle Währungen.

Der indische Zahlungsmarkt ist segmentiert nach Zahlungsart (Point-of-Sale [Kartenzahlungen, digitale Geldbörse, Bargeld und sonstige] und Online-Verkauf [Kartenzahlungen, digitale Geldbörse und sonstige]) und Endnutzerbranche (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe und sonstige Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash) | |

| Bargeld | |

| Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables) | |

| Online | Karte (kartenlose Transaktion) |

| Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | |

| Sonstige Online-Zahlungen (Nachnahme, Kauf-jetzt-zahle-später, Banküberweisung) |

| Point-of-Sale |

| E-Commerce/M-Commerce |

| Person-zu-Person (P2P) |

| Verbraucher-zu-Unternehmen (C2B) |

| Unternehmen-zu-Unternehmen (B2B) |

| Überweisungen und grenzüberschreitende Zahlungen |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Regierung und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Segmentierung nach Zahlungsart | Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash) | ||

| Bargeld | ||

| Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables) | ||

| Online | Karte (kartenlose Transaktion) | |

| Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | ||

| Sonstige Online-Zahlungen (Nachnahme, Kauf-jetzt-zahle-später, Banküberweisung) | ||

| Segmentierung nach Interaktionskanal | Point-of-Sale | |

| E-Commerce/M-Commerce | ||

| Segmentierung nach Transaktionstyp | Person-zu-Person (P2P) | |

| Verbraucher-zu-Unternehmen (C2B) | ||

| Unternehmen-zu-Unternehmen (B2B) | ||

| Überweisungen und grenzüberschreitende Zahlungen | ||

| Segmentierung nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung und digitale Inhalte | ||

| Gesundheitswesen | ||

| Gastgewerbe und Reisen | ||

| Regierung und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den indischen Zahlungsmarkt zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich mit 18,51 % pro Jahr wachsen und den Gesamtwert von 409,91 Milliarden USD im Jahr 2025 auf 958,14 Milliarden USD bis 2030 steigern.

Welche Zahlungsart führt bei den aktuellen digitalen Transaktionen?

Kartenlose Online-Zahlungen dominieren mit einem Anteil von 60 %, während digitale Geldbörsen und Konto-zu-Konto-Überweisungen den am schnellsten wachsenden Bereich darstellen.

Wie werden MDR-Änderungen die Anbieter beeinflussen?

Ein vorgeschlagener MDR von 0,2 %–0,3 % auf UPI-Zahlungen von großen Händlern könnte die Einnahmenhaltigkeitsfähigkeit für Zahlungsabwickler verbessern, die derzeit unter einem Null-Gebühren-Mandat operieren.

Warum sind wiederkehrende E-Mandate wichtig?

Abonnementdienste in den Bereichen Unterhaltung und Bildung sind auf automatische Lastschriften angewiesen, ein Trend, der voraussichtlich einen positiven Einfluss von 3,2 % auf die Markt-CAGR haben wird, da das Volumen wiederkehrender Zahlungen steigt.

Welche Rolle spielen QR-Codes bei der finanziellen Inklusion im ländlichen Raum?

Der Einsatz von anreizgestützten UPI-QR-Codes ermöglicht die digitale Akzeptanz von Kleinstbeträgen für MSME-Händler, erweitert die finanzielle Inklusion und trägt voraussichtlich 4,5 % zum erwarteten Marktwachstum bei.

Wie konzentriert ist die Wettbewerbslandschaft?

PhonePe und Google Pay verarbeiten gemeinsam mehr als 80 % des UPI-Volumens, was den Markt in eine Kategorie hoher Konzentration einordnet, die politische Schutzmaßnahmen für einen langfristigen Wettbewerb erfordert.

Seite zuletzt aktualisiert am: