Größe und Marktanteil des Hongkong-Zahlungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 154.44 Milliarden US-Dollar |

| Marktgröße (2026) | 163.06 Milliarden US-Dollar |

| Marktgröße (2031) | 213.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hongkong-Zahlungsmarktes durch Mordor Intelligence

Die Größe des Hongkong-Zahlungsmarktes wird voraussichtlich von 154,44 Milliarden USD im Jahr 2025 auf 163,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,58 % über den Zeitraum 2026–2031 einen Wert von 213,93 Milliarden USD erreichen. Der Ausbau der Echtzeit-Infrastruktur durch das Faster Payment System (FPS), der zunehmende grenzüberschreitende Einsatz von digitalen Geldbörsen und ein Aufschwung bei den Tourismuseinnahmen tragen gemeinsam dazu bei, ein robustes Wachstum des Transaktionswerts im Hongkong-Zahlungsmarkt aufrechtzuerhalten. Die Bereitschaft der Händler zur einheitlichen QR-Akzeptanz und die wachsende Rentabilität von Virtualbanken beleben den Wettbewerb bei den Gebühren, während staatliche Pilotprojekte mit dem digitalen Yuan die Stadt als regionales Testfeld für die Interoperabilität digitaler Zentralbankwährungen (CBDC) positionieren. Diesen positiven Faktoren entgegen wirken eskalierender Cyberbetrug und anhaltend hohe Interbankenentgelte auf internationalen Kartenschienen, was Dienstleister veranlasst, zusätzliche Ressourcen in Sicherheit und Innovationen bei der Händlerakquise zu lenken. Dennoch stärkt die zugrundeliegende Kombination aus strenger Regulierung, dichten Netzwerkeffekten und geografischer Nähe zur Volksrepublik China die langfristige Widerstandsfähigkeit des Hongkong-Zahlungsmarktes.

Wesentliche Erkenntnisse des Berichts

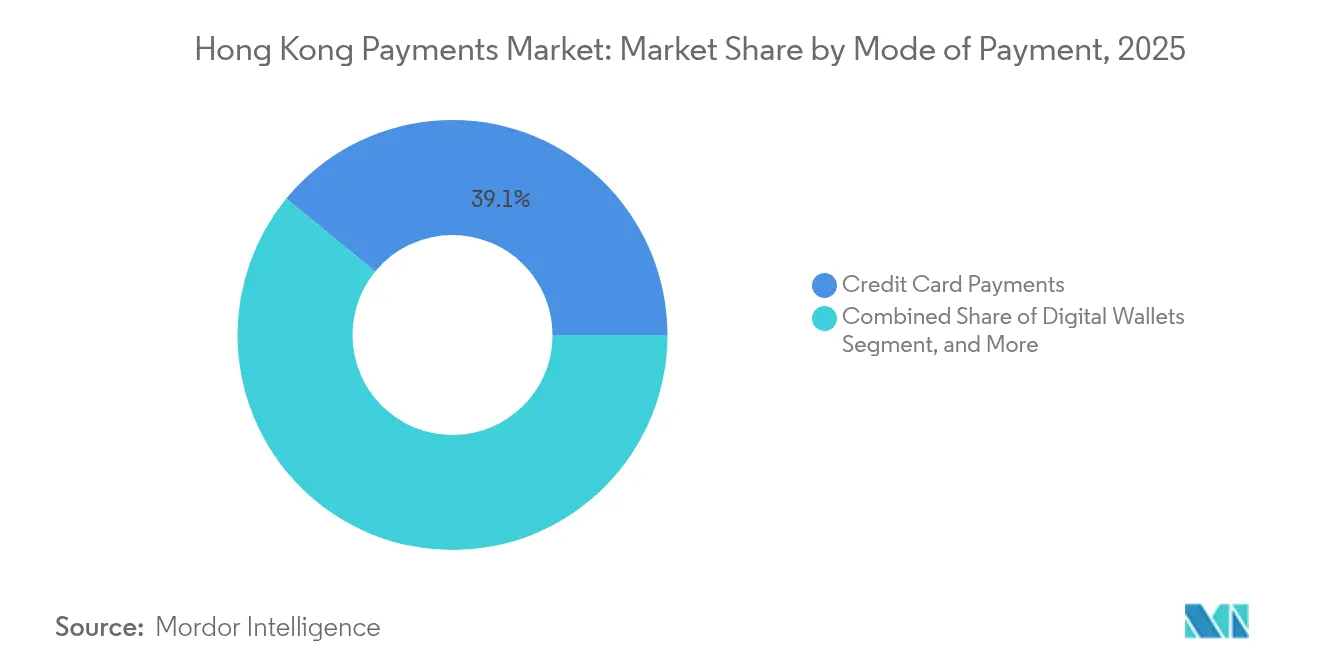

- Nach Zahlungsart führten Kreditkarten mit einem Anteil von 39,06 % am Hongkong-Zahlungsmarkt im Jahr 2025, während Account-to-Account-Überweisungen voraussichtlich bis 2031 mit einem CAGR von 6,08 % wachsen werden.

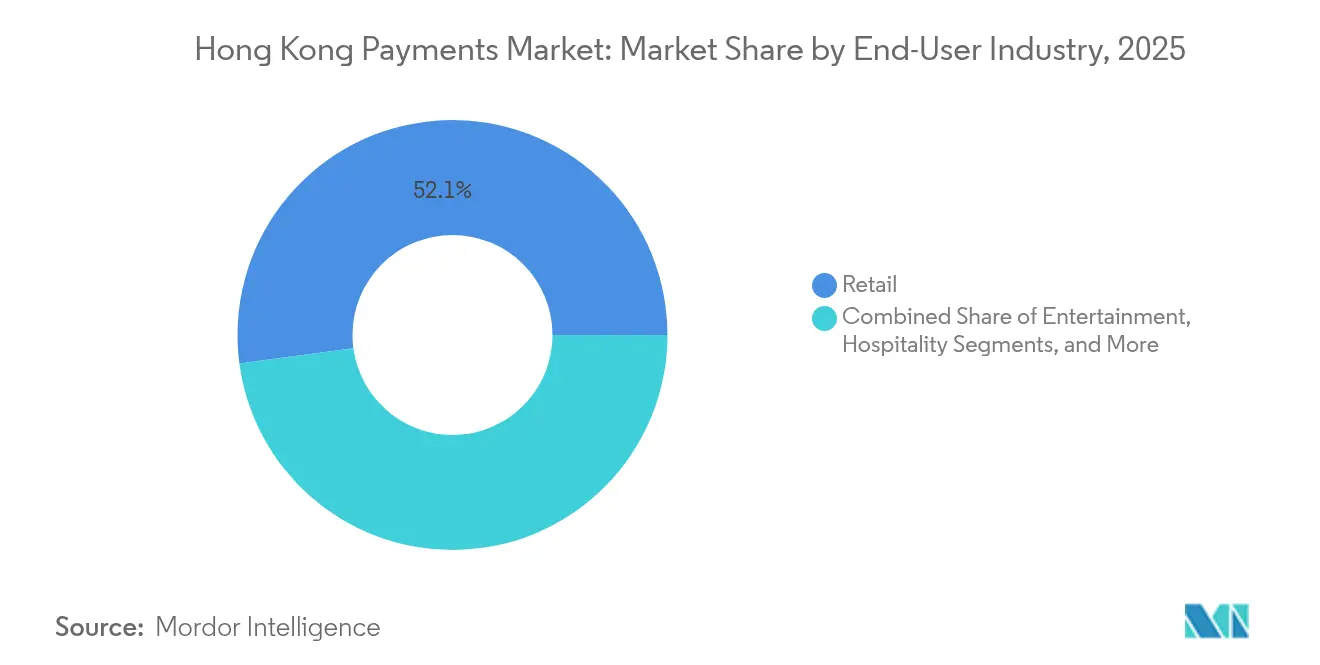

- Nach Endverbraucherbranche entfiel auf den Einzelhandel im Jahr 2025 ein Anteil von 52,12 % an der Größe des Hongkong-Zahlungsmarktes, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,49 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Hongkong-Zahlungsmarkt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Verbesserungen des Faster Payment System (FPS) | +1.2% | Hongkong mit grenzüberschreitenden Ausstrahlungseffekten auf die Volksrepublik China | Mittelfristig (2–4 Jahre) |

| Schnelle Händlerakzeptanz des einheitlichen QR-Code-Schemas | +0.8% | Hongkong mit Vorteilen bei der Akzeptanz durch Touristen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende e-CNY-Pilotintegration mit Hongkong-Geldbörsen | +0.7% | Hongkong und Greater-Bay-Area | Mittelfristig (2–4 Jahre) |

| Aufstieg von Virtualbanken, die auf den Zahlungsbedarf von KMU abzielen | +0.6% | Hongkong mit möglicher regionaler Expansion | Langfristig (≥ 4 Jahre) |

| Wachstum von Buy-now-pay-later (BNPL), das in Geldbörsen eingebettet ist | +0.4% | Hongkong mit grenzüberschreitenden E-Commerce-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Festlandtouristen von Bargeld auf mobile Geldbörsen | +0.3% | Hongkong, konzentriert in Einzelhandels- und Gastgewerbezonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Verbesserungen des Faster Payment System

Regelmäßige Upgrades des FPS katalysieren Netzwerkeffekte im Hongkong-Zahlungsmarkt. Die technische Angleichung an das Internet-Banking-Zahlungssystem der Volksrepublik China, die für Mitte 2025 geplant ist, wird es Einwohnern ermöglichen, Gelder grenzüberschreitend in Echtzeit mittels Mobiltelefonnummern zu übertragen. Die im Dezember 2024 abgeschlossene bilaterale Koordination bildet bereits die Grundlage für multilaterale QR-Verknüpfungen wie die PromptPay-Verbindung mit Thailand, wodurch Hongkong im Januar 2024 weltweit den dritten Platz bei grenzüberschreitenden QR-Volumina belegt.[1]Pressebüro, „LCQ4: Verbindung für grenzüberschreitende QR-Zahlung zwischen Hongkong und Thailand”, Regierung der Sonderverwaltungsregion Hongkong, info.gov.hk Die ISO-20022-Migration und eine im April 2025 gestartete Plattform zur Weitergabe von Interbankkontodaten erweitern die Echtzeit-Datendienste für teilnehmende Banken und verbessern die Betrugsanalyse sowie die Onboarding-Geschwindigkeit.[2]Redaktionsteam, „Hong Kong Monetary Authority – Interbank Account Data Sharing”, Hongkonger Währungsbehörde, hkma.gov.hk Die Aufsichtsbehörden bestehen darauf, dass alle Verbesserungen strenge Resilienzanforderungen erfüllen, um sicherzustellen, dass Serviceverfügbarkeit und Liquiditätsmanagement auch bei steigender Transaktionsgeschwindigkeit robust bleiben. Diese Faktoren fördern insgesamt die Akzeptanz von Sofortüberweisungen und erweitern die Erlösquellen aus mehrwertsteigernden Overlay-Diensten im gesamten Hongkong-Zahlungsmarkt.

Schnelle Händlerakzeptanz des einheitlichen QR-Code-Schemas

Ein gemeinsamer QR-Standard gestaltet die Point-of-Sale-Ökonomie neu. Octopus integrierte PayMe im Dezember 2024 und führte die gebührenfreie Akzeptanz bei 27.000 Taxis ein, wodurch bargeldschwere Strecken auf digitale Abrechnung umgestellt wurden.[3]Unternehmenskommunikation, „Pressemitteilung vom 23. Dezember 2024”, Octopus Cards Limited, octopus.com.hk Alipay+ integrierte im April 2024 14 ausländische E-Geldbörsen, sodass Besucher über ihre heimischen Apps in der Mehrheit der Geschäfte bezahlen können. Einheitliche QR-Schienen werden über FPS abgewickelt, was Händlern Tagesliquidität verschafft und Interbankenentgelte umgeht, die bei internationalen Karten über 1,5 % betragen können. Kleine Einzelhändler schätzen insbesondere die vereinfachte Hardware und die Möglichkeit, innerhalb eines einzigen Codes zwischen verschiedenen Geldbörsen zu wechseln, was zu einer schnellen Verbreitung von bargeldlosen Akzeptanz-Terminals führt. Mit wachsender Teilnahme verstärken Netzwerkexternalitäten den QR-Code als kostengünstigen und reichweitenstarken Front-End-Standard im Hongkong-Zahlungsmarkt.

Grenzüberschreitende e-CNY-Pilotintegration mit Hongkong-Geldbörsen

Seit Mai 2024 können Einwohner und Touristen ihre digitalen Yuan-Guthaben über FPS-Schienen aufladen. Octopus erweiterte die Funktion im Februar 2025 auf Tourist Mobile Octopus; während der chinesischen Neujahrswoche gaben Festlandbesucher 100 Millionen HKD über diese Funktion aus, ein Anstieg von 10 % im Jahresvergleich. Das Pilotprojekt umfasst nun auch Gesundheitsgutscheine, die in Nansha und Dongguan einlösbar sind, was die Währungsreibung für ältere Einwohner, die grenzüberschreitende medizinische Dienste in Anspruch nehmen, verringert. Die erfolgreiche technische Umsetzung veranschaulicht die CBDC-private-Geldbörsen-Interoperabilität im kommerziellen Maßstab und festigt Hongkongs Status als Labor für die Abwicklung der nächsten Generation. Banken und Zahlungsdienstleister entwickeln bereits Treasury-Tools und programmierbare Zahlungen, die an digitale Yuan-Flüsse geknüpft sind, und erweitern damit die adressierbare Basis des Hongkong-Zahlungsmarktes.

Aufstieg von Virtualbanken, die auf den Zahlungsbedarf von KMU abzielen

Virtualbanken wechselten von der Skalierung zur Rentabilität, als ZA Bank im August 2024 ihr erstes positives monatliches Nettoeinkommen verzeichnete. Diese filiallosen Kreditgeber bündeln Sofortüberweisungen, Händlerakquise und BNPL-Kredit in einer einzigen mobilen Benutzeroberfläche und lösen damit Schmerzpunkte für KMU, die zuvor mehrere Anbieter jonglieren mussten. Fusion Bank verlängerte über WeBank-Technologie bis Ende 2024 unbesicherte „GoGlobal”-Darlehen in Höhe von 50 Millionen HKD an Tochtergesellschaften in der Greater-Bay-Area. Integrierte Cashflow-Analysen und Straight-through-Abwicklung reduzieren Betriebskapitallücken, während wettbewerbsfähige Gebührenstrukturen den Preisdruck auf etablierte Akquisiteure erhöhen. Mit der Migration weiterer KMU vergrößern Virtualbanken ihren Anteil am Transaktionsvolumen im Hongkong-Zahlungsmarkt und festigen das digital-first-Verhalten bei Lieferanten und Mitarbeitern.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Interbankenentgelte auf internationalen Kartenschienen | -0.9% | Hongkong mit Ausstrahlungseffekten auf den grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Anstieg des Cyberbetrugs untergräbt das Verbrauchervertrauen | -1.1% | Hongkong mit besonderer Auswirkung auf ältere Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Interoperabilität mit Greater-Bay-Area-Geldbörsen | -0.5% | Hongkong und Greater-Bay-Area | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung, die digitale Geldbörsen zögerlich annimmt | -0.3% | Hongkong, konzentriert in traditionellen Einzelhandelssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Cyberbetrugs untergräbt das Verbrauchervertrauen

Betrugsschäden beliefen sich 2023 auf 9 Milliarden HKD, was 0,3 % des BIP entspricht, und Phishing-Angriffe auf Banken stiegen 2024 um 108 %. Kriminelle setzen nun KI-generierte Deepfakes ein, darunter ein im Februar 2024 gefälschtes Videokonferenz-Szenario, das 200 Millionen HKD von einem multinationalen Unternehmen abzweigte. Umfragen zeigen, dass 73 % der lokalen Unternehmen 2024 Cybervorfälle erlitten, wobei 96 % Phishing-Vektoren meldeten. Um Schäden einzudämmen, reduzierte die Anti-Betrugs-Allianz die Abfangzeiten der Banken um 70 %, doch Zahlungsdienstleister erhöhen weiterhin ihre Sicherheitsausgaben, was die Betriebsmargen belastet. Anhaltende Schlagzeilen riskieren, Verbraucher zurück zu Bargeld zu drängen, was das Transaktionswachstum im Hongkong-Zahlungsmarkt hemmt.

Hohe Interbankenentgelte auf internationalen Kartenschienen

Im Gegensatz zu Australien oder der EU setzt Hongkong keine Obergrenzen für Interbankenentgelte, sodass Händler Gebühren tragen müssen, die oft 1,5 % des Transaktionswerts übersteigen. Eine DBS-Umfrage Mitte 2024 ergab, dass 31 % der KMU lange Abrechnungszyklen als Schmerzpunkt im Zusammenhang mit der Kartenakzeptanz betrachten. Einige Händler schränken die Kartennutzung ein oder fördern alternative Geldbörsen, was Einnahmen von höher zahlenden ausländischen Kunden begrenzt. Während American Express im Juni 2024 mit KPay zusammenarbeitete, um die lokale Akzeptanz zu erweitern, erwarten Branchenbeobachter regulatorische Prüfungen, wenn die Kosten weiterhin hoch bleiben. In der Zwischenzeit belasten teure Kartenschienen die Gesamtmargen und dämpfen geringfügig die Expansion des Hongkong-Zahlungsmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Kreditkarten dominieren, während A2A an Dynamik gewinnt

Im Online-Verkauf erzeugten Kreditkarten im Jahr 2025 einen Anteil von 39,06 % am Hongkong-Zahlungsmarkt, gestützt durch wohlhabende Verbrauchersegmente, die Prämien und Ratenzahlungsflexibilität schätzen. Account-to-Account-Überweisungen hingegen sollen bis 2031 einen CAGR von 6,08 % erzielen, was sie zur am schnellsten wachsenden Komponente der Größe des Hongkong-Zahlungsmarktes macht. Die schnelle Verbreitung ergibt sich aus der 24/7-Abwicklung des FPS, niedrigeren Händlergebühren und unkompliziertem Onboarding sowohl für Privatpersonen als auch für Unternehmen. Digitale Geldbörsen überspannen beide Schienen und bieten den Nutzern eine Wahl zwischen gespeichertem Wert, verknüpfter Debitkarte oder FPS-Push-Zahlung, wodurch historische Modusunterschiede verschwimmen und das Multi-Schienen-Transaktionswachstum verstärkt wird.

Debitkarten halten sich aufgrund von Lohnbindungen und gewohnheitsmäßigen Geldautomatenabhebungen stabil, dienen jedoch zunehmend als Finanzierungsquellen für Geldbörsen anstelle direkter Point-of-Sale-Instrumente. Die Nachnahme bleibt hauptsächlich für hochpreisige E-Commerce-Artikel bestehen, bei denen Verbraucher eine physische Inspektion vor der Zahlung wünschen. Inzwischen veranlassten die HKMA-Richtlinien zur BNPL-Transparenz vom September 2022 Plattformen wie livi PayLater, Zinsen zu deckeln und Bonitätsprüfungen einzubetten, was das Verbrauchervertrauen stärkte. Da integrierte Super-Apps den schienen-übergreifenden Wechsel innerhalb eines einzigen Bestellvorgangs normalisieren, gewinnt der Hongkong-Zahlungsmarkt sowohl an Tiefe als auch an Diversität bei den Zahlungsarten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Einzelhandel führt, während das Gesundheitswesen beschleunigt

Der Einzelhandel dominierte 2025 mit einem Anteil von 52,12 % an der Größe des Hongkong-Zahlungsmarktes, unterstützt durch Touristenzuflüsse, die während des Mondneujahrs 2025 über Octopus 100 Millionen HKD ausgaben. Die Erholung der Besucherzahlen kompensiert den geringeren Pro-Kopf-Ausgaben und hält die Transaktionshäufigkeit in Kaufhäusern und Duty-free-Shops aufrecht. Das Gesundheitswesen hingegen soll mit einem CAGR von 6,49 % das schnellste Wachstum unter allen Branchen verzeichnen, nachdem die Gebührenreform der Krankenhausbehörde vom März 2025 eine gestaffelte Preisgestaltung und eine jährliche Obergrenze von 10.000 HKD für Patientenausgaben eingeführt hat. Krankenhäuser und Kliniken fordern nun integrierte Rechnungsdarstellung, Versicherungsabrechnung und grenzüberschreitende Gutscheinakzeptanz, was Platz für Fintech-gestützte Gesundheits-Zahlungsdienstleister schafft.

Unterhaltungsstätten und Gastgewebeanbieter nutzen Alipay+ und WeChat Pay, um Multi-Geldbörsen-Touristen zu bedienen, während Unternehmen aus dem Bereich profesionelle Dienstleistungen auf digitale Rechnungsstellung setzen, um ausländische Einnahmen zu beschleunigen. Regierungsbehörden digitalisieren ebenfalls Auszahlungen, obwohl die Akzeptanz aufgrund von veralteten IT-Einschränkungen hinter dem Privatsektor zurückbleibt. Im Laufe der Zeit werden branchenspezifische Geldbörsen-Funktionen wie medizinische Ratenzahlungspläne und steuerlich absetzbare elektronische Quittungen die Lösungsgestaltung weiter segmentieren, doch alle Branchen zusammen stärken die Transaktionsgeschwindigkeit im Hongkong-Zahlungsmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Hongkongs kompakter urbaner Fußabdruck und der Status als Sonderverwaltungsregion erzeugen Zahlungsströme, die seine Landfläche von 1.114 km² übertreffen. FPS verzeichnete bis Juli 2024 14,95 Millionen Nutzer, das Doppelte der erwerbsfähigen Bevölkerung, was eine tiefe inländische Durchdringung widerspiegelt. Gleichzeitig unterstreichen 85 Millionen Reisen von Hongkonger Einwohnern in die Volksrepublik China in den ersten zehn Monaten des Jahres 2024 einen stetigen Hin- und Rücktransfer-Korridor für Überweisungen und Konsumausgaben. Die bevorstehende FPS-IBPS-Brücke für Mitte 2025 wird sofortige Renminbi-Überweisungen ermöglichen – eine Funktion, die in vergleichbaren Finanzplätzen wie Singapur oder Tokio fehlt – und damit die grenzüberschreitende Attraktivität des Hongkong-Zahlungsmarktes stärken.

Festlandtouristen greifen zunehmend auf Geldbörsen statt auf Bargeld zurück; die Pro-Kopf-Ausgaben von Tagesbesuchern sanken von 2.400 HKD im Jahr 2018 auf 1.300 HKD im ersten Halbjahr 2024, doch die gesamten elektronischen Transaktionen stiegen dank des Nutzerwachstums. Hongkongs Verknüpfung mit Thailands PromptPay seit Dezember 2023 hob die Stadt innerhalb eines Monats auf den weltweiten dritten Platz beim grenzüberschreitenden QR-Volumen. Solche Vernetzungen diversifizieren das Korridorrisiko und betten den Hongkong-Zahlungsmarkt in ein Geflecht regionaler Schnellzahlungssysteme ein.

Intern verfügt Octopus über eine Haushaltsdurchdringung von 98 % und rund 190.000 Akzeptanzpunkte, was eine reibungslose Allgegenwärtigkeit selbst in Frischmärkten und Minibussen gewährleistet. Virtualbanken erreichen jüngere demografische Gruppen: ZA Bank gibt an, bei 25 % der Generation Z unter ihren 800.000 Kunden vertreten zu sein. Hohe Smartphone-Dichte, ausgereifte 5G-Abdeckung und zweisprachige Benutzeroberflächen beseitigen weitere Reibungspunkte, die den Rollout in größeren geografischen Gebieten verlangsamen. Das Ergebnis ist ein Zahlungslabor, in dem neue Schienen schnell skalieren und Hongkong als Gateway-Knoten im weiteren asiatisch-pazifischen Handel stärken sowie den geografischen Burggraben des Hongkong-Zahlungsmarktes festigen.

Wettbewerbslandschaft

Traditionelle Großbanken wie HSBC und Bank of China (Hongkong) verarbeiten nach wie vor den Großteil der Unternehmensvolumina, doch Gebührendruck und UX-Innovation verschieben den Transaktionsanteil in Richtung Fintechs. Acht zugelassene Virtualbanken nutzen Cloud-native Kostenstrukturen; ZA Bank erreichte die Rentabilität in nur fünf Jahren und demonstrierte damit eine tragfähige Wirtschaftlichkeit bei einem Umsatz unter 1 Milliarde HKD. Fintech-Incumbent-Allianzen kristallisieren dieses Rennen heraus: Der PingPong-Octopus-Deal vom März 2025 öffnet Octopus' 190.000 Berührungspunkte für globale Händler, die nach Hongkong verkaufen, und nutzt gleichzeitig PingPongs grenzüberschreitende E-Commerce-Pipeline aus China.

American Express' Vereinbarung mit KPay vom Juni 2024 zielte darauf ab, die rückläufige KMU-Akzeptanz durch Nutzung von KPays Point-of-Sale-Präsenz zu kompensieren, doch Interbankenentgelt-Bedenken hemmen weiterhin die Kartenakzeptanz. Inzwischen unterstreicht die im April 2025 durch die Hongkonger Investitionsgesellschaft erworbene Eigenkapitalbeteiligung an WeLab den Willen des öffentlichen Sektors, fortschrittliche KI-Kompetenz im Land zu verankern, wobei WeLab zugesagt hat, bis 2025 alle Mitarbeiter in KI-Tools zu schulen. Die Regulierungspolitik prägt weiterhin das Feld: Das E-Banking-Risikomanual der Hongkonger Währungsbehörde vom Oktober 2024 verlangt Ende-zu-Ende-Verschlüsselung und kontinuierliche Bedrohungsmodellierung, was Akteure begünstigt, die bereits strikten Cybersicherheitsregimen entsprechen.

Grenzüberschreitende Fähigkeiten definieren nun den Burggraben. Anbieter, die e-CNY, FPS und Drittlands-QR-Schienen integrieren, sind in der Lage, beschleunigte Touristen- und KMU-Korridore zu erschließen. Kleinere Zahlungsdienstleister spezialisieren sich auf Nischenbranchen wie Gesundheitsansprüche oder Logistik-Nachnahme und schaffen durch Domänen-Expertise verteidigbare Territorien. Insgesamt machen diese Dynamiken den Hongkong-Zahlungsmarkt zu einem mäßig konzentrierten, aber äußerst innovativen Umfeld, in dem Skaleneffekte und Spezialisierung koexistieren.

Marktführer im Hongkong-Zahlungsmarkt

The Bank of East Asia Limited (BEA)

Standard Chartered Bank (HK) Limited

The Hongkong and Shanghai Banking Corporation Limited

Bank of China (Hong Kong) Limited

Citibank (Hong Kong) Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Hongkonger Investitionsgesellschaft kooperierte mit WeLab zur Förderung KI-gesteuerter Fintech-Lösungen, mit der Verpflichtung, alle Mitarbeiter bis 2025 weiterzubilden, und dem Ziel, bis 2032 500 Millionen Nutzer zu erreichen.

- März 2025: Die Krankenhausbehörde führte eine gestaffelte Gesundheitspreisgestaltung ein und begrenzte die jährlichen Ausgaben für öffentliche Krankenhäuser für 1,4 Millionen Einwohner auf 10.000 HKD.

- März 2025: PingPong und Octopus vereinbarten, globale Zahlungsdienstleister-Schienen mit Hongkongs dominanter Geldbörsen-Infrastruktur zu integrieren, mit dem Ziel, grenzüberschreitende Händler anzusprechen.

- Januar 2025: Fusion Bank schloss einen Technologiepakt mit WeBank, um ihr GoGlobal-KMU-Darlehensprogramm zu skalieren, das bis Ende 2024 50 Millionen HKD ausgezahlt hatte.

Berichtsumfang des Hongkong-Zahlungsmarktes

Der Point of Sale ist der Zeitpunkt und Ort, an dem eine Transaktion abgeschlossen wird. Ein Point-of-Sale (POS)-System ist eine Kombination aus Computer-Hardware und -Software, die Transaktionen beim Verkauf eines Produkts oder einer Dienstleistung verwaltet. Es hilft, Daten zu Verkaufstransaktionen zu speichern, zu erfassen, weiterzugeben und zu berichten. Es erleichtert das Einkaufserlebnis und beschleunigt den Kassiervorgang, was zur Kundenzufriedenheit beiträgt. Bestandsverwaltung, Lagerbestand, Produktverfügbarkeit und Preisinformationen sind die primären Daten, die aus diesen Systemen gewonnen werden.

Der Hongkong-Zahlungsmarkt ist nach Zahlungsart segmentiert (Point of Sale (Kartenzahlungen, digitale Geldbörse, Bargeld), Online-Verkauf (Kartenzahlungen, digitale Geldbörse)) nach Endverbraucherbranche (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Account-to-Account (A2A)-Zahlungen | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige Point-of-Sale-Zahlungsarten | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Account-to-Account (A2A)-Zahlungen | |

| Digitale Geldbörse | |

| Nachnahme | |

| Sonstige Online-Verkaufs-Zahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| Account-to-Account (A2A)-Zahlungen | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Zahlungsarten | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| Account-to-Account (A2A)-Zahlungen | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Online-Verkaufs-Zahlungsarten | ||

| Nach Endverbraucherbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hongkong-Zahlungsmarkt im Jahr 2026?

Die Größe des Hongkong-Zahlungsmarktes beträgt 163,06 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 213,93 Milliarden USD erreichen.

Was treibt die Akzeptanz von Echtzeit-Account-to-Account-Transaktionen an?

FPS-Upgrades, niedrigere Händlergebühren und sofortige Abwicklung stützen die CAGR-Prognose von 6,08 % für A2A-Transaktionen.

Welche Branche wächst bei elektronischen Zahlungen am schnellsten?

Das Gesundheitswesen führt mit einem CAGR von 6,49 %, da Gebührenreformen und grenzüberschreitende Gutscheinsysteme die Patientenabrechnung digitalisieren.

Wie beeinflussen Virtualbanken die Wettbewerbslandschaft?

Rentable Virtualbanken bündeln Zahlungen, Kreditvergabe und BNPL und erhöhen damit den Druck auf die Gebührenstrukturen etablierter Anbieter, während sie KMU-Lücken schließen.

Was sind die größten Risiken für digitale Zahlungen in Hongkong?

Cyberbetrug, insbesondere KI-gesteuertes Phishing und Deepfakes, sowie hohe internationale Karten-Interbankenentgelte bleiben die wichtigsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: