Größe und Marktanteil des französischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

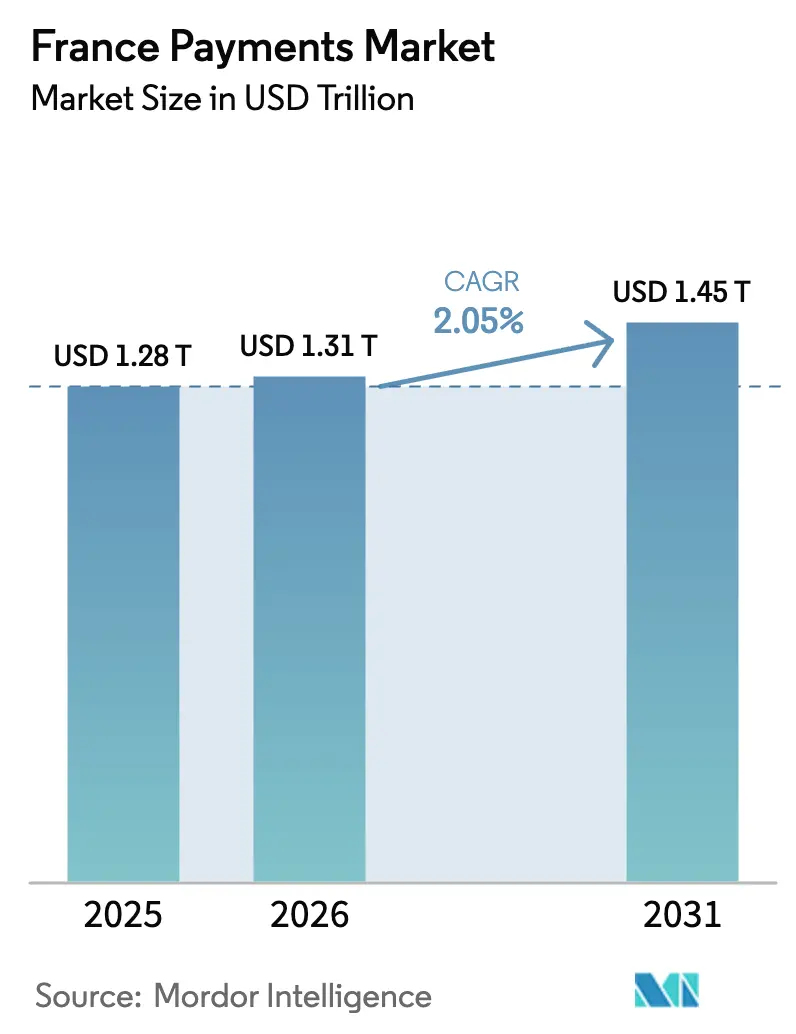

| Marktgröße im Basisjahr (2025) | 1.28 Billionen US-Dollar |

| Marktgröße (2026) | 1.31 Billionen US-Dollar |

| Marktgröße (2031) | 1.45 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Zahlungsmarkts von Mordor Intelligence

Die Größe des französischen Zahlungsmarkts wird voraussichtlich von 1,28 Billionen USD im Jahr 2025 auf 1,31 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,45 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 2,05 % über den Zeitraum 2026–2031 entspricht. Die laufende Umsetzung der SEPA-Sofortabwicklung, die zunehmende Verbreitung digitaler Geldbörsen bei Käufern der Generation Z sowie bankseitige Alternativen zu internationalen Kartennetzwerken verschieben die Wettbewerbsgrenzen. Echtzeit-Zahlungsschienen wickeln Transaktionen nun in weniger als 10 Sekunden ab und untergraben damit den historischen Vorteil von Kartenautorisation und Clearing-Zyklen. Gleichzeitig senkt die SoftPOS-Technologie die Akzeptanzkosten für Kleinstgewerbetreibende, während auf künstlicher Intelligenz basierende Betrugserkennungssysteme die Autorisierungsquoten erhöhen und Rückbuchungen reduzieren. Diese Kräfte zusammen eröffnen Konto-zu-Konto-Transaktionen (A2A) einen glaubwürdigen Weg zur Skalierung, auch wenn kontaktlose Karten am Point of Sale weiterhin dominieren.

Wichtigste Erkenntnisse des Berichts

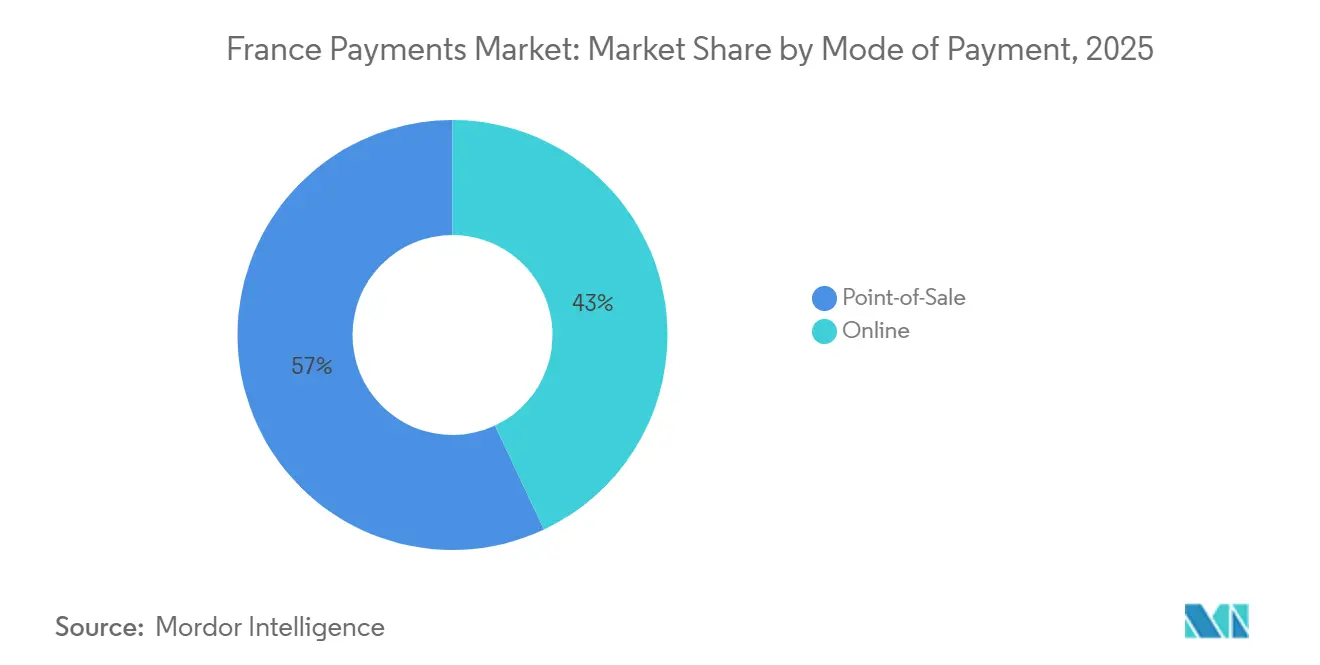

- Nach Zahlungsart führten Point-of-Sale-Transaktionen im Jahr 2025 mit einem Marktanteil von 57,89 % am französischen Zahlungsmarkt, während Online-Kanäle bis 2031 voraussichtlich eine CAGR von 3,07 % verzeichnen werden.

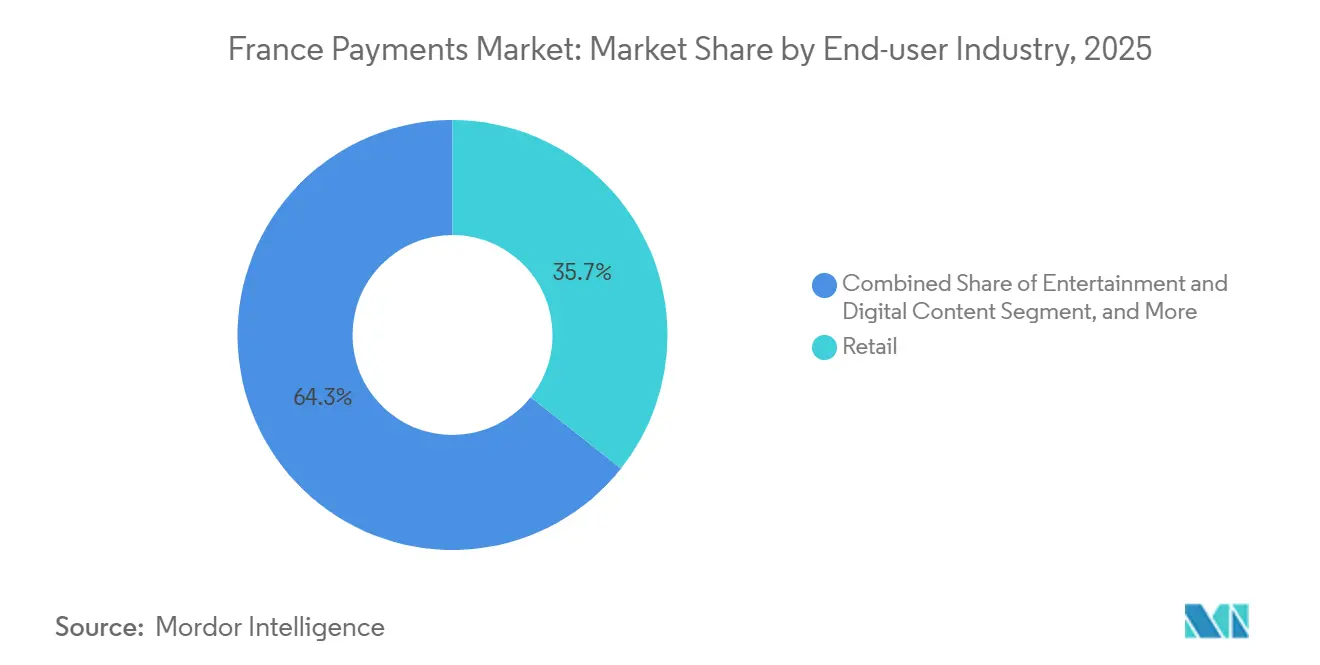

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 35,67 % der Größe des französischen Zahlungsmarkts auf den Einzelhandel, während das Gastgewerbe und der Reisesektor bis 2031 mit einer CAGR von 3,24 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im französischen Zahlungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PSD2-gestütztes Open Banking fördert sofortige Konto-zu-Konto-Zahlungen | +0.6% | Frankreich, breitere EU-Angleichung an das SEPA-Sofortmandat | Mittelfristig (2–4 Jahre) |

| E-Commerce- und M-Commerce-Boom bei der Generation Z fördert die Nutzung digitaler Geldbörsen | +0.5% | National, konzentriert in den Metropolregionen Paris, Lyon und Marseille | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Erhöhung des kontaktlosen Ausgabenlimits beschleunigt Tap-and-Go-Transaktionen | +0.3% | National, höhere Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Händlerakzeptanz von SoftPOS verwandelt Smartphones in Akzeptanzterminals | +0.2% | National, frühe Gewinne im Kleinstgewerbe und im Dienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Einführung der Wero-Geldbörse katalysiert die Akzeptanz von A2A-Echtzeit-Einzelhandelszahlungen | +0.2% | Frankreich mit Ausstrahlungseffekten auf Deutschland und Belgien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Risikoentscheidung erhöht Autorisierungsquoten und reduziert Rückbuchungen | +0.1% | Global, eingesetzt von großen französischen Emittenten und Acquirern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PSD2-gestütztes Open Banking fördert sofortige Konto-zu-Konto-Zahlungen

Überarbeitete Open-Banking-Regeln verpflichteten französische Banken zur Bereitstellung von Programmierschnittstellen, doch die Kundenakzeptanz blieb begrenzt, bis das SEPA-Sofortmandat 2025 in Kraft trat. Die Verordnung verpflichtet nun jeden Zahlungsdienstleister, Echtzeit-Euro-Überweisungen sowohl zu empfangen als auch zu senden, wodurch die Abwicklungsfenster von Tagen auf Sekunden verkürzt werden.[1]Europäische Zentralbank, "Umsetzung der SEPA-Sofortzahlungsverordnung," ecb.europa.eu E-Commerce-Plattformen integrierten umgehend „Per Bank bezahlen”-Schaltflächen, die Gelder direkt von Girokonten autorisieren und dabei Interbankenentgelte vollständig umgehen. Die Interoperabilität ist gewährleistet, da über 80 % der französischen Banken das STET-API-Framework unterstützen.[2]STET, "Französisches API-Standardisierungsframework," stet.eu Händler profitieren von niedrigeren Kosten und schnellerer Bestätigung, während Verbraucher einen vertrauten, reibungslosen Bezahlvorgang erhalten, der dem Komfort des kontaktlosen Kartenzahlens entspricht.

E-Commerce- und M-Commerce-Boom bei der Generation Z fördert die Nutzung digitaler Geldbörsen

Die französischen Online-Ausgaben erreichten 2024 150 Milliarden EUR (160 Milliarden USD), wobei mobile Geräte 43 % der Transaktionen ausmachten.[3]Fédération du e-commerce et de la vente à distance, "E-Commerce-Statistiken 2024," fevad.com Eine Umfrage aus dem Jahr 2025 ergab, dass 62 % der Käufer im Alter von 18 bis 25 Jahren mindestens eine Zahlungsinformation in Apple Pay, Google Pay, Lydia oder Paylib gespeichert haben. Diese Geldbörsen bündeln Treueprogramm-IDs, Fahrkarten und Tickets neben Zahlungsinstrumenten und reduzieren den Bezahlvorgang auf eine einzige biometrische Bestätigung. Lydias Nutzerbasis wuchs bis Ende 2025 auf 8 Millionen, unterstützt durch QR-Akzeptanz und Ratenzahlungsoptionen. Da die Kaufkraft der Generation Z zunimmt, verzeichnen Händler, die für mobile Geldbörsen optimieren, höhere Konversionsraten und größere durchschnittliche Bestellwerte.

Regulatorische Erhöhung des kontaktlosen Ausgabenlimits beschleunigt Tap-and-Go-Transaktionen

Die Abschaffung der 50-EUR-Obergrenze (54,4 USD) im Jahr 2024 beseitigte die letzte psychologische Hürde für die Akzeptanz des kontaktlosen Zahlens. Verbraucher tippen nun Karten oder NFC-fähige Telefone für alltägliche Einkäufe ohne Bedenken, und Einzelhändler berichten von Reduzierungen der Kassenzeit um etwa 15 %, nachdem sie Mehrzweck-Tap-Abläufe eingeführt haben, die Zahlung, Treueprogramm und elektronischen Kassenbon kombinieren.[4]NFC Forum, "Mehrzweck-Tap-Spezifikationen," nfc-forum.org Die Einhaltung der Tokenisierungsanforderungen in PCI DSS 4.0 reduziert das Betrugsrisiko weiter und überzeugt risikoaverse Lebensmittelhändler und Tankstellen, Kunden zu Tap-and-Go-Erlebnissen zu lenken.

Händlerakzeptanz von SoftPOS verwandelt Smartphones in Akzeptanzterminals

Die Zertifizierung der AXIUM-Plattform von Ingenico nach dem französischen FRv6-Sicherheitsstandard im Februar 2026 ermöglicht es jedem modernen Android-Gerät, kontaktlose EMV-Zahlungen zu akzeptieren. Kleinstgewerbetreibende wie Foodtruck-Betreiber und Handwerker vermeiden Hardwaremietgebühren und können sich innerhalb von Minuten über die App ihres Acquirers registrieren. Worldline meldete, dass die französischen SoftPOS-Aktivierungen im Jahr 2025 um 34 % von Quartal zu Quartal stiegen, was auf eine starke latente Nachfrage nach kostengünstiger Akzeptanz hindeutet. Da die Akzeptanz fragmentiert, verschärft sich der Wettbewerb unter Acquirern, und traditionelle Terminalanbieter schwenken auf Software-als-Dienstleistung-Erlöse um.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Karten-Interbankenentgelte und Systementgelte belasten die Margen kleiner und mittlerer Unternehmen | -0.4% | National, besonders ausgeprägt für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Bargeldpräferenz der alternden und ländlichen Bevölkerung | -0.3% | Ländliche Departements, periphere Regionen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von nicht-europäischen Kartenprozessoren erhöht Souveränitäts- und Kostenrisiken | -0.2% | Frankreich, breiteres EU-Anliegen | Mittelfristig (2–4 Jahre) |

| Echtzeit-autorisierter Push-Payment-Betrug untergräbt das Verbrauchervertrauen in Sofortzahlungsschienen | -0.2% | National, grenzüberschreitende Implikationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Karten-Interbankenentgelte und Systementgelte belasten die Margen kleiner und mittlerer Unternehmen

Obwohl das EU-Recht die Interbankenentgelte auf 0,2 % bei Debit- und 0,3 % bei Kreditkarten begrenzt, steigen unregulierte Systementgelte weiter und können die effektive Gebühr weit über 1 % heben. Für eine Bäckerei im Viertel mit einem Jahresumsatz von 200.000 EUR (237.440 USD) schmälert dieser Unterschied die ohnehin dünnen Betriebsmargen und schreckt von der Kartenakzeptanz ab. Viele kleine und mittlere Unternehmen experimentieren mit Wero oder Carte Bancaires A2A-Optionen, die Pauschalgebühren oder Abonnementpreise erheben, doch die grenzüberschreitende Reichweite bleibt begrenzt, was E-Commerce-Ambitionen erschwert.

Anhaltende Bargeldpräferenz der alternden und ländlichen Bevölkerung

Ein Fünftel der Einwohner Frankreichs ist 65 Jahre oder älter, und Umfragen zeigen, dass 59 % der Verbraucher für zumindest einige Einkäufe noch auf Bargeld angewiesen sind. Ländliche Gemeinden, in denen Breitbandabdeckung und Smartphone-Verbreitung hinter dem städtischen Durchschnitt zurückbleiben, hinken bei der Einführung von kontaktlosen oder Geldbörsen-Zahlungen typischerweise 18 bis 24 Monate hinterher. Die Banque de France garantiert die Bargeldverfügbarkeit bis 2030 und verpflichtet Anbieter, duale Infrastrukturen zu betreiben, auch wenn die digitalen Volumina wachsen. Diese Anforderung erhöht die Betriebskosten und verwässert die Effizienzvorteile eines vollständig elektronischen Ökosystems.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-Kanäle gewinnen Marktanteile, während Sofortzahlungsschienen reifen

Online-Transaktionen machten 2025 42,11 % des Gesamtwerts aus und sollen bis 2031 eine CAGR von 3,07 % verzeichnen, womit sie das Gesamtwachstum des französischen Zahlungsmarkts übertreffen. Der Point of Sale führt weiterhin, doch der Anteil von Tap-to-Pay-Geldbörsen in stationären Geschäften stieg stetig, da die EMV-Akzeptanz 98 % der Terminals erreichte. In Bezahlvorgänge eingebettete SEPA-Sofortüberweisungen machen die Eingabe von 16-stelligen Kartennummern überflüssig, senken Abbruchraten und reduzieren Händlerkosten.

Digitale Geldbörsen bündeln Debitkarten, Kreditkarten und A2A-Mandate in einer einzigen Oberfläche und ermutigen Nutzer, zwischen Zahlungsinstrumenten zu wechseln, ohne die Händlerseite zu verlassen. Klarnas Ratenzahlungsoption gewann 2025 22 % mehr französische Händler hinzu, was den Verbraucherwunsch nach aufgeschobener Abwicklung verdeutlicht. Da die Tokenisierung nach EMVCo-Standards allgegenwärtig wird, wird die Größe des französischen Zahlungsmarkts für Online-Kanäle auf der Grundlage niedrigerer Betrugsraten und höherer Genehmigungsquoten weiter steigen.

Nach Endnutzerbranche: Das Gastgewerbe erholt sich, da sich der Reiseverkehr normalisiert

Der Einzelhandel hielt 2025 einen Anteil von 35,67 % am Wert des französischen Zahlungsmarkts, gestützt durch hochfrequente Lebensmittel- und Kraftstoffkörbe sowie eine breite Verbreitung kontaktloser Terminals. Das Gastgewerbe und der Reisesektor verzeichneten jedoch mit einer CAGR von 3,24 % das schnellste Wachstum, beflügelt durch Touristenzuströme und Investitionen des Sektors in Tap-and-Go-Erlebnisse. Hotels und Restaurants verarbeiteten 2025 42 Milliarden EUR (45 Milliarden USD), wobei die Nutzung mobiler Geldbörsen 61 % erreichte.

Unterhaltung, Streaming und Gaming sind stark auf gespeicherte Zugangsdaten und wiederkehrende Abrechnung angewiesen, was tokenisierte Karten und digitale Geldbörsen als Standard-Zahlungsschienen positioniert. Behörden beschleunigen ebenfalls die digitale Akzeptanz, wobei 78 % der persönlichen Steuerzahlungen im Jahr 2025 online abgewickelt wurden. Das Gesundheitswesen digitalisiert die Carte Vitale in eine Smartphone-App und eröffnet damit eine neue Front bei der Echtzeit-Zuzahlungsverarbeitung, was die adressierbare Chance in der französischen Zahlungsbranche erweitert.

Geografische Analyse

Frankreichs Integration in SEPA bietet einen einheitlichen rechtlichen und technischen Rahmen für Echtzeit-Euro-Zahlungen in 36 Ländern. Inländische Banken investierten 2024–2025 mehr als 500 Millionen EUR (535 Millionen USD), um Kernsysteme für Sofortüberweisungen nachzurüsten und die Wero-Geldbörsen-Funktionalität zu integrieren. Diese Upgrades verschaffen französischen Acquirern einen Vorteil gegenüber Wettbewerbern in Südeuropa, wo die Sofortumsetzung hinterherhinkt.

Städtische Zentren dominieren die digitale Akzeptanz: Paris, Lyon, Marseille und Toulouse machen fast die Hälfte der geldbörsenbasierten Transaktionen aus, obwohl sie nur ein Drittel der Bevölkerung repräsentieren. Jüngere Bevölkerungsgruppen, eine höhere Smartphone-Verbreitung und dichtere Akzeptanznetzwerke erklären die Überperformance. Ländliche Departements wie Creuse und Lozère bleiben bargeldorientiert, was ältere Bevölkerungsstrukturen und lückenhaftes Breitband widerspiegelt.

Der grenzüberschreitende Handel profitiert von Weros Einführung in Deutschland, Belgien und Luxemburg, das 60 Millionen Verbrauchern eine paneuropäische A2A-Option bietet, die US-amerikanische Kartennetzwerke umgeht. Entwürfe der PSD3-Regeln werden Zahlungsempfänger-Bestätigungsprüfungen bei Überweisungen über 100 EUR (118,7 USD) hinzufügen, wodurch Betrugsbekämpfungsstandards innerhalb von SEPA harmonisiert und das Vertrauen in Sofortzahlungsschienen gestärkt werden.

Wettbewerbslandschaft

Der französische Zahlungsmarkt balanciert konzentrierte globale Kartensysteme mit einem Mosaik aus inländischen und regionalen Herausforderern. Visa und Mastercard wickeln weiterhin den Großteil des Transaktionswerts ab, doch Wero verarbeitete in seinem ersten vollen Jahr mehr als 200 Millionen Überweisungen und bewies damit, dass bankgeführte Initiativen skalieren können, wenn sie mit der Regulierung übereinstimmen. Worldlines Akquisitionen im Jahr 2025 erweiterten seine französische Händlerbasis auf über 1 Million Akzeptanzpunkte und schufen eine Datenbasis, die maschinelle Lernbetrugsmodelle unterstützt.

Stripes Radar analysiert Hunderte von Verhaltenssignalen pro Transaktion und erhöhte die Genehmigungsquoten für inländische Händler im Jahr 2025 um 3,2 Prozentpunkte. Ingenico reagierte darauf, indem es nach der Kommoditisierung der grundlegenden Akzeptanz durch SoftPOS vom Hardwareverkauf auf AXIUM-Abonnementpakete umschwenkte. Lydia nutzt seine acht Millionen starke Nutzerbasis, um Ratenzahlungsfinanzierung, QR-Zahlungen und Treueprogrammintegration anzubieten und damit die traditionelle Acquirer-Ökonomie effektiv aufzubrechen.

Die Regulierung beschleunigt den Wettbewerbswandel. Die SEPA-Sofortabwicklung zwingt Acquirer zum Aufbau eines 24×7-Liquiditätsmanagements, PSD2-APIs öffnen Kontodaten für Dritte, und bevorstehende PSD3-Regeln verschärfen die Betrugshaftung. Akteure, die keine Echtzeit-Risikomaschinen oder Open-Banking-Integrationen finanzieren können, riskieren, Marktanteile an agile Fintechs abzugeben, insbesondere in Online- und Kleinstgewerbe-Nischen.

Marktführer der französischen Zahlungsbranche

Apple Inc. (Apple Pay)

Paylib SAS

Samsung Electronics Co., Ltd. (Samsung Pay)

Carrefour S.A. (Carrefour Pay)

Google LLC (Google Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ingenico brachte AXIUM auf den Markt, eine SoftPOS-Lösung, die nach dem französischen FRv6-Standard zertifiziert ist und es Android-Telefonen ermöglicht, kontaktlose Zahlungen zu akzeptieren.

- Oktober 2025: Die Europäische Zentralbank bestätigte, dass alle französischen Anbieter die SEPA-Sofort-Sendefrist eingehalten haben und damit eine landesweite Echtzeit-Abdeckung abgeschlossen ist.

- Juli 2025: Stripe meldete, dass seine Radar-Engine die Autorisierungsquoten französischer Händler im Jahr 2025 um 3,2 Prozentpunkte erhöht hat.

- Juli 2025: Worldline gab bekannt, dass die französischen SoftPOS-Aktivierungen von Quartal zu Quartal um 34 % gestiegen sind und der Akzeptanz-Fußabdruck über 1 Million Standorte hinausgewachsen ist.

Berichtsumfang des französischen Zahlungsmarkts

Der Zahlungsmarkt in Frankreich bezieht sich auf die verschiedenen Möglichkeiten, mit denen Einzelpersonen und Unternehmen Transaktionen durchführen und Gelder innerhalb des Landes transferieren. Dazu gehören traditionelle Zahlungsmethoden wie Bargeld, Schecks und Banküberweisungen sowie elektronische und mobile Zahlungen wie Kredit- und Debitkarten, elektronische Geldbörsen und mobile Zahlungs-Apps.

Der Bericht über den französischen Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale, Online-Verkauf, digitale Geldbörsen), Endnutzerbranche (Einzelhandel, Unterhaltung und digitale Inhalte, Gesundheitswesen, Gastgewerbe und Reisen, Behörden und Versorgungsunternehmen) und Geografie (Frankreich). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nach Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | ||

| Sonstige Point-of-Sale-Zahlungen | ||

| Nach Online-Verkauf | Kartenzahlungen | Debitkarten |

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf auf Rechnung) | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf auf Rechnung) |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Behörden und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Nach Point of Sale | Kartenzahlungen | Debitkarten |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | |||

| Sonstige Point-of-Sale-Zahlungen | |||

| Nach Online-Verkauf | Kartenzahlungen | Debitkarten | |

| Kreditkarten | |||

| Bankfinanzierte Prepaid-Karten | |||

| Digitale Geldbörsen | |||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf auf Rechnung) | |||

| Digitale Geldbörsen | |||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Kauf auf Rechnung) | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| Unterhaltung und digitale Inhalte | |||

| Gesundheitswesen | |||

| Gastgewerbe und Reisen | |||

| Behörden und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der französische Zahlungsmarkt im Jahr 2031 erreichen?

Es wird erwartet, dass er bis 2031 einen Wert von 1,45 Billionen USD erreicht, was einer CAGR von 2,05 % über den Zeitraum 2026–2031 entspricht.

Welche Zahlungsart wächst am schnellsten?

Online-Kanäle sollen bis 2031 mit einer CAGR von 3,07 % wachsen und damit Point-of-Sale-Transaktionen übertreffen.

Wie groß ist der Anteil des Einzelhandels am Transaktionswert?

Der Einzelhandel machte 2025 mit 35,67 % des Gesamtwerts den größten Anteil unter den Endnutzerbranchen aus.

Warum sind SoftPOS-Lösungen für Kleinstgewerbetreibende wichtig?

Sie verwandeln Android-Telefone in Terminals und eliminieren damit Hardwaremietgebühren, während sie die digitale Akzeptanz in bargeldintensiven Segmenten ausweiten.

Welche Wettbewerbsbedrohung stellen Wero und ähnliche A2A-Geldbörsen dar?

Sie umgehen interbankenentgeltbasierte Kartenschienen und bieten Echtzeit-Abwicklung sowie niedrigere Händlerkosten, die die Dominanz von Visa und Mastercard herausfordern.

Seite zuletzt aktualisiert am: