Marktgröße und Marktanteil für Schmerzlinderungspflaster

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

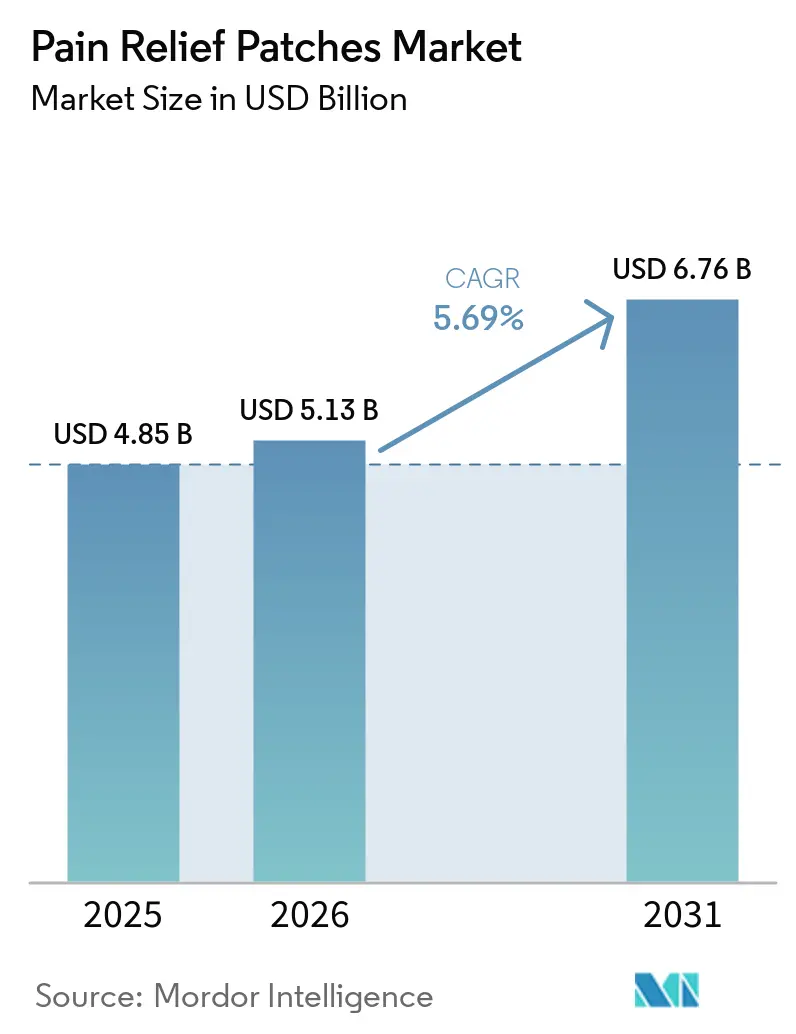

| Marktgröße (2026) | 5.13 Milliarden US-Dollar |

| Marktgröße (2031) | 6.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schmerzlinderungspflaster von Mordor Intelligence

Die Marktgröße für Schmerzlinderungspflaster wird voraussichtlich von 4,85 Milliarden USD im Jahr 2025 und 5,13 Milliarden USD im Jahr 2026 auf 6,76 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,69 % verzeichnen.

Die Expansion verdeutlicht einen bedeutenden Wandel im Schmerzmanagement, der lokalisierte und anhaltende transdermale Verabreichungsmethoden in den Vordergrund stellt. Diese Ansätze reduzieren die systemische Exposition und verringern die Abhängigkeit von oralen Medikamenten. Regulatorische Aktualisierungen im Jahr 2025 verfolgten einen strengeren Kurs gegenüber Opioidrisiken, was Kliniker und Kostenträger dazu veranlasste, Nicht-Opioid-Alternativen für das Management chronischer muskuloskelettaler und neuropathischer Schmerzen zu priorisieren. Alternde Bevölkerungen beeinflussen Behandlungsstrategien, erhöhen den Bedarf an Lösungen, die konsistente Plasmaspiegel aufrechterhalten und Arzneimittelwechselwirkungen minimieren. Hersteller reagieren darauf mit der Einführung von Großformaten und Verpackungen, die für die Postzustellung konzipiert sind, um die Therapietreue der Patienten und den Komfort zu verbessern. Darüber hinaus begünstigen strengere Qualitäts- und Sicherheitsstandards etablierte Lieferanten mit starken Fertigungskapazitäten und effektiven Systemen zur Marktüberwachung nach der Zulassung.

Wichtigste Erkenntnisse des Berichts

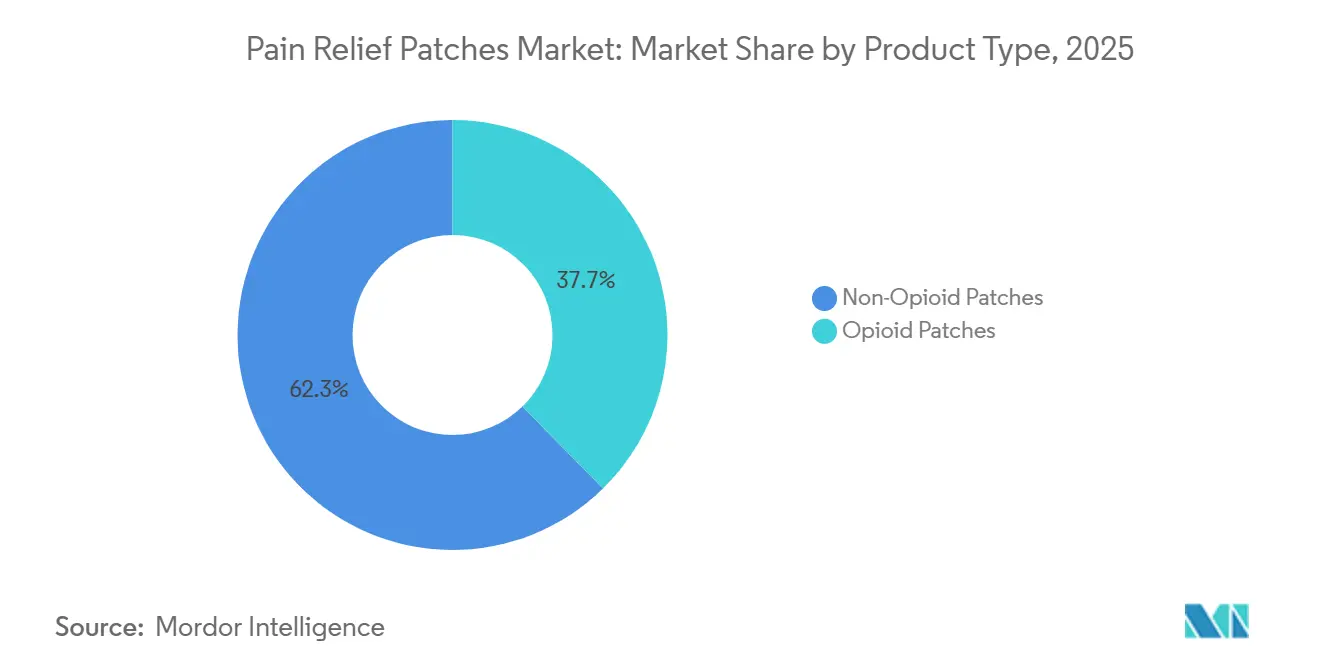

- Nach Produkttyp entfielen im Jahr 2025 62,34 % des Umsatzes auf Nicht-Opioid-Pflaster, und es wird prognostiziert, dass sie bis 2031 jährlich um 8,10 % wachsen und damit opioidbasierte Systeme übertreffen.

- Nach Anwendung hielt chronischer Schmerz im Jahr 2025 einen Anteil von 44,23 %, während sport- und verletzungsbedingter Schmerz mit einer CAGR von 7,60 % bis 2031 die schnellste Expansion verzeichnet.

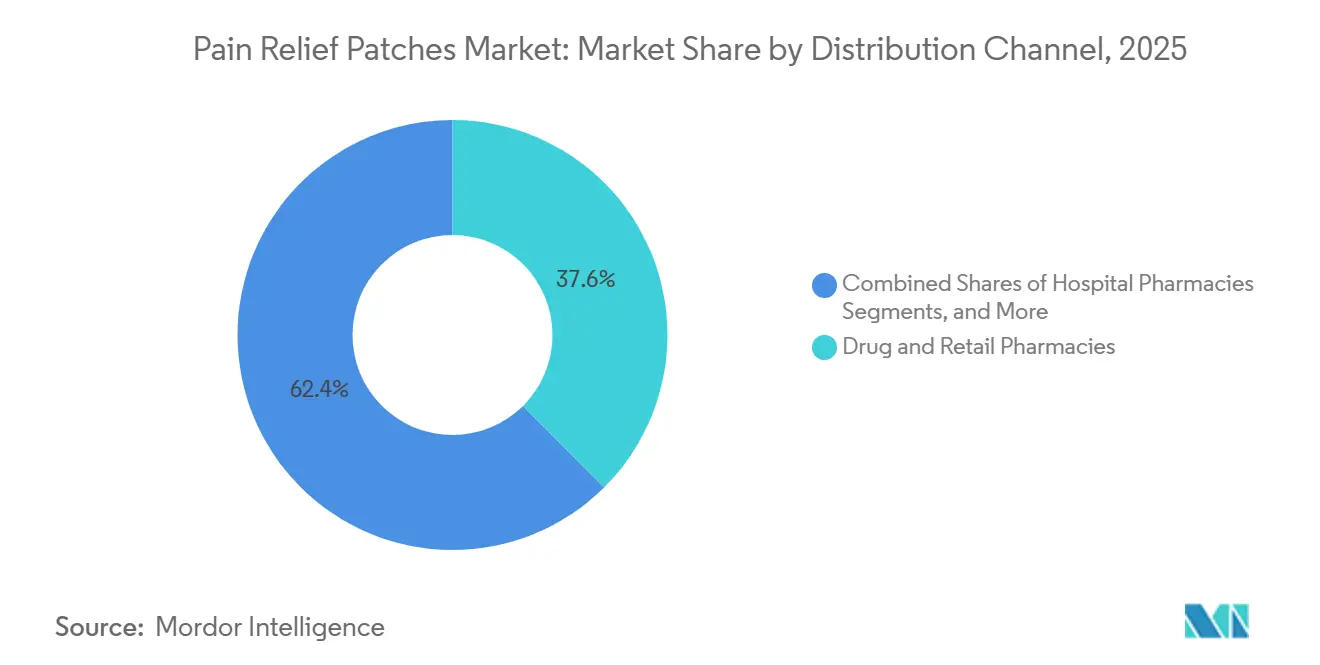

- Nach Vertriebskanal repräsentierten Drogerie- und Einzelhandelsapotheken im Jahr 2025 einen Anteil von 37,56 %, und Online-Anbieter wachsen bis 2031 mit einer CAGR von 9,40 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 41,54 %, während häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einer CAGR von 8,80 % wachsen werden.

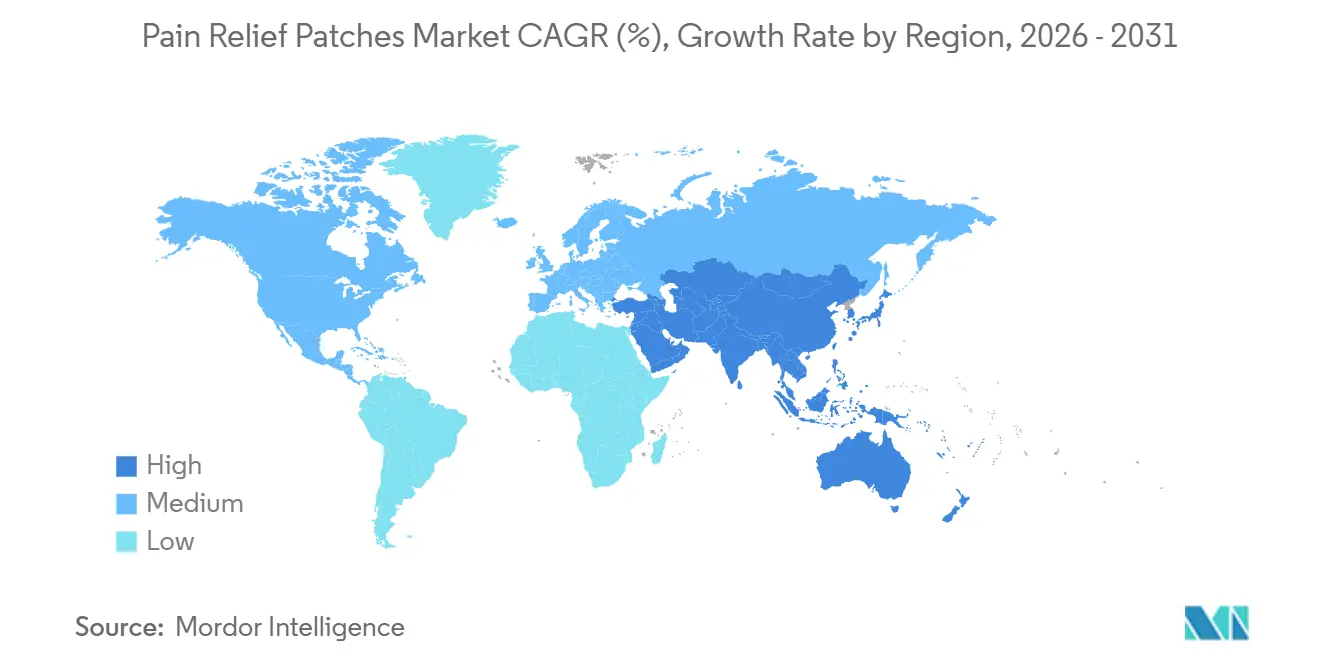

- Nach Geografie trug Nordamerika im Jahr 2025 39,67 % des Umsatzes bei, und Asien-Pazifik ist mit einer CAGR von 8,50 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schmerzlinderungspflaster

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigter OTC-Absatz in Einzel- und E-Commerce-Kanälen | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Japan, Indien | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt die Prävalenz chronischer Schmerzen voran | +1.5% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik (Japan, China) | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck weg von systemischen Opioiden | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Wirkstoff-in-Klebstoff- und Mikronadelpflastern | +0.8% | Global, Forschungs- und Entwicklungszentren in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Forschung und Entwicklung intelligenter Pflaster zur Verknüpfung von Sensoren mit Begleit-Apps | +0.4% | Nordamerika, Europa, Asien-Pazifik (China, Südkorea) | Langfristig (≥ 4 Jahre) |

| ESG-getriebener Wandel hin zu biologisch abbaubaren Pflastersubstraten | +0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter OTC-Absatz in Einzel- und E-Commerce-Kanälen

Rezeptfreie transdermale Produkte verlagern sich zunehmend von Apothekenregalen auf digitale Marktplätze, was den Kaufprozess vereinfacht und größere Einheitsgrößen ermöglicht, die die Kosteneffizienz für häufige Nutzer verbessern. Hisamitsu hat Großformat-E-Commerce-Optionen eingeführt, die für standardmäßige Briefkästen konzipiert sind und den Komfort für chronische Nutzer verbessern und gleichzeitig lieferbezogene Emissionen reduzieren. Die Verlagerung zu Online-Kanälen erweitert auch den Zugang zu Spezialformaten, wie der Einführung eines Hydrogelpflasters zur Brandwundenpflege von Sonoma Pharmaceuticals in großen US-amerikanischen Einzelhandelsketten zu sehen ist. Größere Packungsgrößen im E-Commerce bieten Herstellern mehr Preisflexibilität und unterstützen Abonnementmodelle, die die Therapietreue bei Langzeiterkrankungen fördern. Aktualisierte US-amerikanische Qualitätsstandards für transdermale Systeme betonen Haftung und Dosierkonsistenz, was etablierte Akteure begünstigt und gleichzeitig das OTC-Marktwachstum unterstützt. Diese Faktoren stärken gemeinsam die Rolle von E-Commerce und nationalem Einzelhandel im Markt für Schmerzlinderungspflaster, angetrieben durch die Verbrauchernachfrage nach Schnelligkeit, Komfort und vertrauenswürdigen Marken.

Alternde Bevölkerung treibt die Prävalenz chronischer Schmerzen voran

Die alternde Weltbevölkerung treibt die Nachfrage nach lokalisierten, anhaltenden Schmerzlinderungslösungen voran, die die systemische Exposition minimieren. Bis 2030 wird erwartet, dass ein Sechstel der Weltbevölkerung 60 Jahre oder älter ist, was mit einem Anstieg chronischer muskuloskelettaler Erkrankungen korreliert, die ein langfristiges Schmerzmanagement erfordern.[1]American Geriatrics Society, "Beers-Kriterien der American Geriatrics Society 2023," American Geriatrics Society, americangeriatrics.org In den USA sind fast ein Viertel der Erwachsenen von chronischen Schmerzen betroffen, mit höherer Prävalenz in älteren Altersgruppen. Leitlinien warnen vor bestimmten oralen Medikamenten für Senioren, was die Abhängigkeit von topischen Formulierungen wie Lidocain, Diclofenac und Capsaicin erhöht. Studien heben die Persistenz von Schmerzen bei älteren Erwachsenen hervor und betonen die Notwendigkeit personalisierter und multimodaler Ansätze, einschließlich transdermaler Optionen. Diese Trends halten die Nachfrage nach Schmerzlinderungspflastern aufrecht, da Gesundheitsdienstleister konsistente Behandlungsergebnisse und reduzierte Medikationsrisiken für alternde Patienten priorisieren.

Regulatorischer Druck weg von systemischen Opioiden

Regulatorische Maßnahmen verlagern den Fokus von Opioidpflastern auf Nicht-Opioid-Alternativen zur Behandlung chronischer Schmerzen. Aktualisierte Kennzeichnungen und strengere Überwachungsanforderungen verdeutlichen die Langzeitrisiken des Opioidkonsums und veranlassen eine Neubewertung der Behandlungsprotokolle. Europäische Regulierungsbehörden haben die Patientenüberwachung und das Risikomanagement für Fentanylsysteme verstärkt, während Sicherheitsstandards für hautkontaktierende Geräte die Einhaltung von Biokompatibilitätsanforderungen gewährleisten. Obwohl Opioidpflaster in schweren Fällen weiterhin unverzichtbar sind, fördert das regulatorische Umfeld eine breitere Akzeptanz von Nicht-Opioid-Optionen. Diese Verlagerung beeinflusst Verschreibungspraktiken und Versicherungsrichtlinien und erhöht den Anteil von Nicht-Opioid-Produkten im Markt für Schmerzlinderungspflaster.

Technologische Fortschritte bei Wirkstoff-in-Klebstoff- und Mikronadelpflastern

Innovationen bei Wirkstoff-in-Klebstoff-Designs haben die Produktarchitektur vereinfacht und den Benutzerkomfort im Vergleich zu herkömmlichen Reservoirmodellen verbessert. Jüngste Studien belegen die Wirksamkeit dieser Pflaster bei der Abgabe therapeutischer Spiegel entzündungshemmender Wirkstoffe über längere Zeiträume. Mehrwirkstoffmatrizen entstehen ebenfalls, die die Abgabe mehrerer Wirkstoffe durch eine einzige Klebeschicht ermöglichen und die Möglichkeiten für ein integriertes Schmerz- und Symptommanagement erweitern. Fortschritte bei auflösenden Mikronadel-Plattformen zeigen Potenzial für selbst verabreichte, schmerzlose Lösungen mit einer Bioverfügbarkeit, die mit Injektionen vergleichbar ist. Diese Fortschritte verbessern die Produktvielfalt und Patientenverträglichkeit, fördern die Therapietreue und Kontinuität im langfristigen Schmerzmanagement.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hautreizungen und Haftungsversagen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge klinische Studienkosten und -zeitpläne der FDA und EMA | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Prüfung der Entsorgung | -0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Gefälschte Pflaster im wenig regulierten E-Commerce | -0.4% | Global, konzentriert in Asien-Pazifik, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hautreizungen und Haftungsversagen

Hautreaktionen und Haftungsprobleme sind wesentliche Faktoren, die zum Abbruch von Produkten führen, wobei Rückrufe die Folgen unzureichender Haftungs- oder Freisetzungsleistung in der praktischen Anwendung unterstreichen. Anfang 2025 wurden bestimmte transdermale Fentanyl-Chargen aufgrund von Haftungsversagen zurückgerufen, was Risiken einer Restarzneimittelexposition für Pflegepersonal und Haushaltsmitglieder darstellte.[2]Alvogen, "Rückrufmitteilung für transdermale Fentanylpflaster," Alvogen, alvogen.com Ende 2024 identifizierte Compliance-Probleme verdeutlichten den kritischen Bedarf an strengen Haftungstestprotokollen und Chargenfreigabekontrollen für topische Analgetika. Berichte über unerwünschte Ereignisse, wie lokale Hautreaktionen und Kontaktdermatitis durch rezeptfreie Lidocainprodukte, haben den Fokus auf hypoallergene Klebstoffe und konsistente Haftung bei verschiedenen Hauttypen verstärkt. Hersteller setzen zunehmend auf silikon- und hydrokolloidbasierte Klebstoffsysteme, um Klebrigkeit und Atmungsaktivität in Einklang zu bringen und Reizungsrisiken zu reduzieren. Verbesserte Marktüberwachung und aktualisierte Kennzeichnungspraktiken zielen darauf ab, Diskontinuitäten und Rückrufe zu minimieren und das Wachstum im Markt für Schmerzlinderungspflaster zu unterstützen.

Strenge klinische Studienkosten und -zeitpläne der FDA und EMA

Transdermale Pflaster, die als Kombinationsprodukte eingestuft werden, müssen während der Entwicklung sowohl arzneimittel- als auch medizinproduktrechtlichen Standards entsprechen. Bioäquivalenzanforderungen für transdermale Systeme erfordern eine präzise Kontrolle der Plasmaprofile über Applikationsstellen und Populationen hinweg, was die Studiendesigns im Vergleich zu oralen Generika komplexer macht. Aktualisierte US-amerikanische Leitlinien aus dem Jahr 2025 betonten die Bedeutung der In-vitro-Freisetzung, Haftungsstandards und Stabilität bei Temperaturschwankungen, was die Entwicklungszeiträume verlängert.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "MAUDE-Meldung unerwünschter Ereignisse für transdermale Pflaster," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Europäische Regulierungsbehörden üben eine strenge Aufsicht über hochwirksame transdermale Systeme aus und verlangen umfassende Risikomanagementpläne zur Gewährleistung der Patientensicherheit. Diese strengen Anforderungen erhöhen den Ressourcenbedarf, insbesondere für kleinere Entwickler, und treiben den Fokus auf Lebenszyklusverlängerungen und OTC-Innovationen voran. Obwohl diese Maßnahmen die Produktzuverlässigkeit verbessern, können sie das Tempo neuer Produkteinführungen im Markt für Schmerzlinderungspflaster verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Opioid-Formulierungen führen das Wachstum an

Im Jahr 2025 entfielen 62,34 % des Marktes für Schmerzlinderungspflaster auf Nicht-Opioid-Pflaster, mit einer erwarteten CAGR von 8,10 % bis 2031, angetrieben durch eine Abkehr von opioidbasierten Behandlungen bei chronischen nicht-krebsbedingten Schmerzen. Der Markt wird durch Kennzeichnungsänderungen und Sicherheitshinweise unterstützt, die Nicht-Opioid-Optionen fördern, insbesondere für ältere Patienten mit Polypharmazie und Komorbiditäten. Hersteller innovieren Wirkstoff-in-Klebstoff-Plattformen, um dünne, komfortable Pflaster mit konsistenter Freisetzung über 12-bis-24-Stunden-Fenster zu liefern, was die Therapietreue verbessert und den Bedarf an Bedarfsmedikation reduziert. Die Branche erweitert Nicht-Opioid-Formulierungen und -Größen, um unterschiedliche Bedürfnisse zu erfüllen, unterstützt durch flexible Verpackungen und Langzeitdesigns, die die Therapiepersistenz verbessern.

Nach Anwendung: Chronischer Schmerz dominiert, Sportverletzungen beschleunigen sich

Anwendungen bei chronischen Schmerzen machten im Jahr 2025 44,23 % des Marktes aus, angetrieben durch eine Freisetzung mit verzögerter Wirkung, die Symptome bei Erkrankungen wie Osteoarthritis, Rückenschmerzen und Neuropathie stabilisiert. Klinische Leitlinien bevorzugen topische Lösungen für ältere Erwachsene und reduzieren die mit oralen Medikamenten verbundenen Risiken. Langzeitpflaster, die tägliche Aktivitäten ermöglichen und gleichzeitig die orale Dosierung minimieren, sind gefragt, unterstützt durch verbesserte Haftung und Komfort bei Nicht-Opioid-Designs, die eine konsistente Linderung gewährleisten und die Variabilität reduzieren.

Sportbezogene Schmerzen sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,60 % bis 2031, angetrieben durch Selbstpflegetrends, Online-Verfügbarkeit und Vorteile der lokalisierten Abgabe beim Training oder bei der Erholung. Direkt auf Muskeln oder Gelenke aufgebrachte Pflaster ermöglichen Aktivitäten ohne häufige Dosierungsunterbrechungen. OTC-Formate mit Menthol, Methylsalicylat oder Lidocain behalten eine starke Präsenz im Einzelhandel, unterstützt durch Abonnement- und Mehrfachpackungsangebote, die auf Trainingspläne zugeschnitten sind und das Wachstum in diesem Segment aufrechterhalten.

Nach Vertriebskanal: Online-Anbieter verzeichnen starkes Wachstum

Drogerie- und Einzelhandelsapotheken hielten im Jahr 2025 37,56 % des Marktes und spiegeln etabliertes OTC-Verhalten und den Komfort von persönlichen Abholungen für akute Bedürfnisse wider. Apotheken spielen eine Schlüsselrolle bei der Produktauswahl basierend auf Alter, Komorbiditäten und Medikamentenprofilen, um die Therapietreue zu gewährleisten und eine sichere Anwendung zu fördern. Wirtschaftliche Einschränkungen und Regalplatzbeschränkungen begrenzen jedoch größere Packungsgrößen in stationären Geschäften.

Online-Anbieter wachsen bis 2031 mit einer CAGR von 9,40 %, angetrieben durch Abonnementdienste, flexible Packungsgrößen und Großverpackungen, die Logistikkosten senken und die Nachschubversorgung für chronische Nutzer vereinfachen. Direktverbraucherprogramme informieren Nutzer über Anwendungstechniken und Hautpflege, minimieren Reizungen und das Ablösen von Pflastern. Nationale Einzelhandelsgeschäfte unterstützen auch die Einführung spezialisierter OTC-Pflaster und balancieren sofortige Verfügbarkeit mit praktischen Auto-Versand-Modellen, um eine konsistente Versorgung zu gewährleisten.

Nach Endnutzer: Häusliche Pflegeumgebungen gewinnen Marktanteile

Krankenhäuser machten im Jahr 2025 41,54 % des Marktes aus, angetrieben durch transdermale Systeme, die im prozeduralen und post-akuten Schmerzmanagement eingesetzt werden. Krankenhausformulare bewerten Kennzeichnungsaktualisierungen und Qualitätsbenchmarks, um Auswahlen zu standardisieren, die mit Entlassungsplänen und Pflegefähigkeiten übereinstimmen. Sicherheitsstandards für verlängerten Hautkontakt beeinflussen Materialentscheidungen, während die Erholung elektiver Eingriffe und das Wachstum ambulanter Zentren die Krankenhausnachfrage nach verschreibungspflichtigen transdermalen Systemen aufrechterhalten.

Häusliche Pflegeumgebungen werden bis 2031 voraussichtlich mit einer CAGR von 8,80 % wachsen, unterstützt durch transdermale Pflaster, die in Selbstpflegeroutinen für lokalisierte Schmerzen integriert werden. Die Branche führt benutzerfreundliche Formate mit klaren Anweisungen ein, die auf ältere Erwachsene und Pflegepersonal zugeschnitten sind. E-Commerce und Abonnementdienste gewährleisten eine routinemäßige Nachschubversorgung, reduzieren Anwendungsunterbrechungen und stabilisieren Symptome bei chronischen Erkrankungen. Transdermale Pflaster passen zu Selbstmanagementstrategien, minimieren Klinikbesuche und unterstützen virtuelle Nachsorge.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika 39,67 % des Marktanteils für Schmerzlinderungspflaster, während Asien-Pazifik mit einer bis 2031 prognostizierten CAGR von 8,50 % als die am schnellsten wachsende Region hervorging. In den USA förderte die aktualisierte Kennzeichnung von Opioidpflastern im Jahr 2025 eine Verlagerung hin zu topischen Nicht-Opioid-Analgetika bei chronischen nicht-krebsbedingten Schmerzen. Die hohe Prävalenz chronischer Schmerzen bei US-amerikanischen Erwachsenen treibt die Nachfrage nach Langzeitpflastern voran, die die tägliche Funktionsfähigkeit unterstützen. Spezialpflaster bleiben in der Onkologie und Palliativversorgung unverzichtbar und adressieren Fälle, die eine konsistente und starke Analgesie erfordern.

In Europa spiegelt der Markt für Schmerzlinderungspflaster ein strenges Nutzen-Risiko-Management durch Regulierungsbehörden und einen wachsenden Fokus auf nachhaltige Verpackungen und Materialien wider. Sicherheitsaktualisierungen für hochwirksame transdermale Systeme im Jahr 2024 verfeinerten die Patientenauswahl und Risikominderungspraktiken. Umweltbedenken treiben das Interesse an recycelbaren oder biologisch abbaubaren Materialien voran, während die Produktsicherheit etablierten Biokompatibilitätsstandards entspricht. Nationale Initiativen erkunden Programme zur Herstellerverantwortung, um Gesundheitsabfälle zu adressieren. OTC- und Nicht-Opioid-Pflaster gewinnen in Apotheken und Online-Plattformen an Bedeutung, unterstützt durch größere Packungsoptionen und Bildungsinhalte.

Asien-Pazifik, die am schnellsten wachsende Region, profitiert von steigenden Einkommen, alternden Bevölkerungen in Ländern wie Japan und Verbesserungen in der Reichweite von Einzel- und digitalen Apotheken. Es wird prognostiziert, dass der Markt bis 2031 mit einer CAGR von 8,50 % wächst, unterstützt durch eine starke Markenpräsenz und Vertrautheit der Verbraucher mit topischen Lösungen. Unternehmen wie Hisamitsu nutzen innovative Produktdesigns und E-Commerce-Strategien und bieten dünne, briefkastenkompatible Packungen für eine zuverlässige Lieferung und wiederholte Nutzung an. Die Ausweitung des Gesundheitszugangs und der Selbstpflegekategorien entspricht den Verbraucherpräferenzen für gezielte Linderung mit minimaler Unterbrechung des Alltags.

Wettbewerbslandschaft

Der Markt für Schmerzlinderungspflaster ist mäßig fragmentiert, wobei multinationale Pharmaunternehmen das verschreibungspflichtige Segment dominieren und spezialisierte OTC-Marken in umsatzstarken Kategorien konkurrieren. Verschreibungspflichtige Opioid- und hochwirksame Nicht-Opioid-Pflaster bleiben für eine starke und anhaltende Schmerzlinderung unverzichtbar, obwohl das Management chronischer nicht-krebsbedingter Schmerzen zunehmend Nicht-Opioid-Alternativen bevorzugt. Rezeptfreie topische Analgetika expandieren durch eine breitere Einzelhandelsverfügbarkeit und E-Commerce-Abonnements, was Marken zugute kommt, die überlegene Haftung, Komfort und konsistente Dosierung bieten. Unternehmen mit fortschrittlichen Qualitätssystemen und Überwachungskapazitäten behalten einen Wettbewerbsvorteil, da der Markt höhere Standards bei Haftungs- und Freisetzungsprofilen fordert. Lieferanten innovieren durch die Diversifizierung von Formaten und Größen, um unterschiedliche Anwendungsdauern und Körperstellen zu adressieren.

Strategische Initiativen gestalten Marktpositionen und Kanalreichweiten neu. Hisamitsu führte E-Commerce-Packungen mit hoher Stückzahl ein, die für eine effiziente Logistik und Großeinkäufe zur Unterstützung der Therapietreue bei chronischer Anwendung konzipiert sind. Sonoma Pharmaceuticals erweiterte sein Produktsortiment durch die Sicherung einer nationalen Einzelhandelsverteilung für ein Hydrogelpflaster zur Brandwundenpflege und erweiterte damit seine Reichweite über muskuloskelettale Schmerzen hinaus auf die Versorgung kleinerer Verbrennungen. Grünenthal lizenzierte die kanadischen Rechte für sein hochkonzentriertes Capsaicin-Pflaster Qutenza an die Searchlight Pharma-Einheit von Apotex und demonstrierte damit eine gezielte Marktzugangsstrategie. Technologische Fortschritte, einschließlich Wirkstoff-in-Klebstoff-Systemen, Mehrwirkstoffmatrizen und auflösenden Mikronadel-Plattformen, gewinnen als selbst verabreichte, schmerzlose Lösungen an Bedeutung. Die Compliance-Differenzierung wird zunehmend kritisch, da regulatorische Standards für Biokompatibilität und Dosisvalidierung strenger werden.

Marktführer der Branche für Schmerzlinderungspflaster

Hisamitsu Pharmaceutical Co., Inc.

Johnson & Johnson (Janssen)

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Endo International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die US-amerikanische Internationale Handelskommission leitete eine Untersuchung zu nicht lizenzierten rezeptfreien Lidocain-Pflastern ein, die von J.A.R. Laboratories und anderen Unternehmen verkauft wurden, und behauptete Markenverletzungen gegen Hisamitsu, Perrigo und Chattem.

- März 2026: Sonoma Pharmaceuticals brachte ein Hydrogelpflaster zur Brandwundenpflege bei CVS und Walmart auf den Markt und sicherte sich eine nationale Einzelhandelsverteilung für eine Spezialformulierung, die als Selbstpflegelösung positioniert ist.

- Februar 2025: Grünenthal lizenzierte die exklusiven kanadischen Rechte an Qutenza an die Searchlight Pharma-Abteilung von Apotex und kündigte einen Plan zur Beantragung einer kanadischen Marktzulassung mit Meilenstein- und Lizenzbedingungen an.

- Februar 2025: Alvogen rief transdermale Fentanylpflaster zurück, nachdem Berichte über Haftungsversagen vorlagen, die Restarzneimittel freilegen könnten, was zu einer verstärkten Prüfung der Haftungstestprotokolle führte.

Umfang des globalen Marktberichts für Schmerzlinderungspflaster

Gemäß dem Umfang des Berichts ist ein Schmerzlinderungspflaster ein topisches, selbstklebendes Pflaster, das direkt auf die Haut aufgebracht wird, um Medikamente wie Lidocain, NSAIDs oder Menthol direkt an einen lokalisierten Beschwerdebereich abzugeben und eine gezielte, lang anhaltende Linderung ohne Verdauungsnebenwirkungen zu bieten. Sie werden häufig bei Muskelkater, Gelenkschmerzen, Zerrungen, Verstauchungen oder Arthritis eingesetzt.

Der Markt für Schmerzlinderungspflaster ist segmentiert nach Produkttyp, Anwendung, Vertriebskanal, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Opioid-Pflaster und Nicht-Opioid-Pflaster segmentiert. Nach Anwendung ist der Markt in chronischen Schmerz, akuten Schmerz, postoperativen Schmerz sowie sport- und verletzungsbedingten Schmerz segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerie- und Einzelhandelsapotheken sowie Online-Anbieter segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, häusliche Pflegeumgebungen sowie Kliniken und Rehabilitationszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Opioid-Pflaster |

| Nicht-Opioid-Pflaster |

| Chronischer Schmerz |

| Akuter Schmerz |

| Postoperativer Schmerz |

| Sport- und verletzungsbedingter Schmerz |

| Krankenhausapotheken |

| Drogerie- und Einzelhandelsapotheken |

| Online-Anbieter |

| Krankenhäuser |

| Häusliche Pflegeumgebungen |

| Kliniken und Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Opioid-Pflaster | |

| Nicht-Opioid-Pflaster | ||

| Nach Anwendung | Chronischer Schmerz | |

| Akuter Schmerz | ||

| Postoperativer Schmerz | ||

| Sport- und verletzungsbedingter Schmerz | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Drogerie- und Einzelhandelsapotheken | ||

| Online-Anbieter | ||

| Nach Endnutzer | Krankenhäuser | |

| Häusliche Pflegeumgebungen | ||

| Kliniken und Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Schmerzlinderungspflaster bis 2031

Die Kategorie wird voraussichtlich von 5,13 Milliarden USD im Jahr 2026 auf 6,76 Milliarden USD bis 2031 mit einer CAGR von 5,69 % wachsen, unterstützt durch alternde Bevölkerungen, die Akzeptanz von Nicht-Opioid-Produkten und den Zugang über mehrere Kanäle.

Welche Produkttypen führen und expandieren am schnellsten bei Schmerzlinderungspflastern

Nicht-Opioid-Pflaster führten im Jahr 2025 mit einem Anteil von 62,34 % und werden bis 2031 voraussichtlich jährlich um 8,10 % wachsen und damit opioidbasierte Systeme übertreffen.

Welche Anwendungen sind heute am wichtigsten für Schmerzlinderungspflaster

Chronischer Schmerz machte im Jahr 2025 einen Anteil von 44,23 % aus, während sport- und verletzungsbedingter Schmerz mit einer CAGR von 7,60 % bis 2031 die am schnellsten wachsende Indikation ist.

Wie entwickeln sich die Vertriebskanäle für transdermale Analgetika

Drogerie- und Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 37,56 %, und Online-Anbieter wachsen mit einer CAGR von 9,40 %, da Großpackungen und Abonnements die Therapietreue und den Komfort verbessern.

Welche Regionen werden am meisten zum zukünftigen Wachstum beitragen

Nordamerika hielt im Jahr 2025 39,67 % des Umsatzes, und Asien-Pazifik ist mit einer CAGR von 8,50 % bis 2031 aufgrund demografischer und Zugangstrends die am schnellsten wachsende Region.

Welche regulatorischen Themen beeinflussen die Produktstrategie in diesem Bereich am stärksten

Aktualisierte Opioidkennzeichnungen, strengere Qualitätsleitlinien für transdermale Systeme und ISO-Biokompatibilitätsstandards prägen Produktdesign, Überwachung und Kanalentscheidungen in allen Märkten.

Seite zuletzt aktualisiert am: