Marktgröße und Marktanteil für die Behandlung chronischer Schmerzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.05 Milliarden US-Dollar |

| Marktgröße (2031) | 42.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung chronischer Schmerzen von Mordor Intelligence

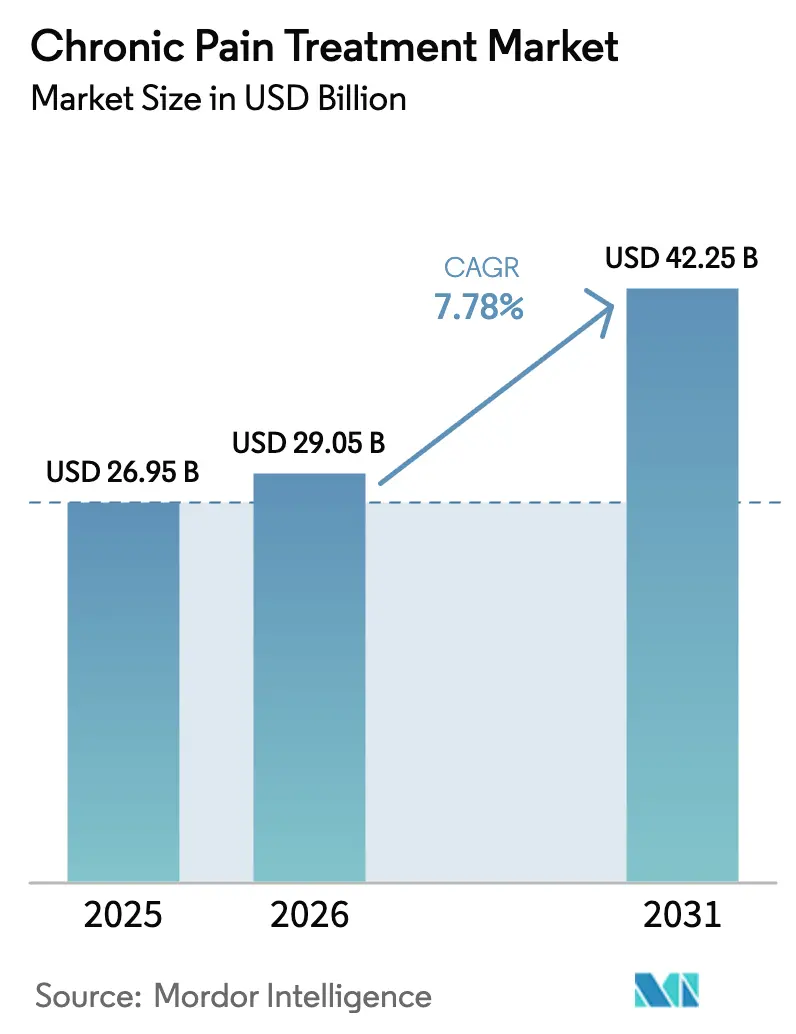

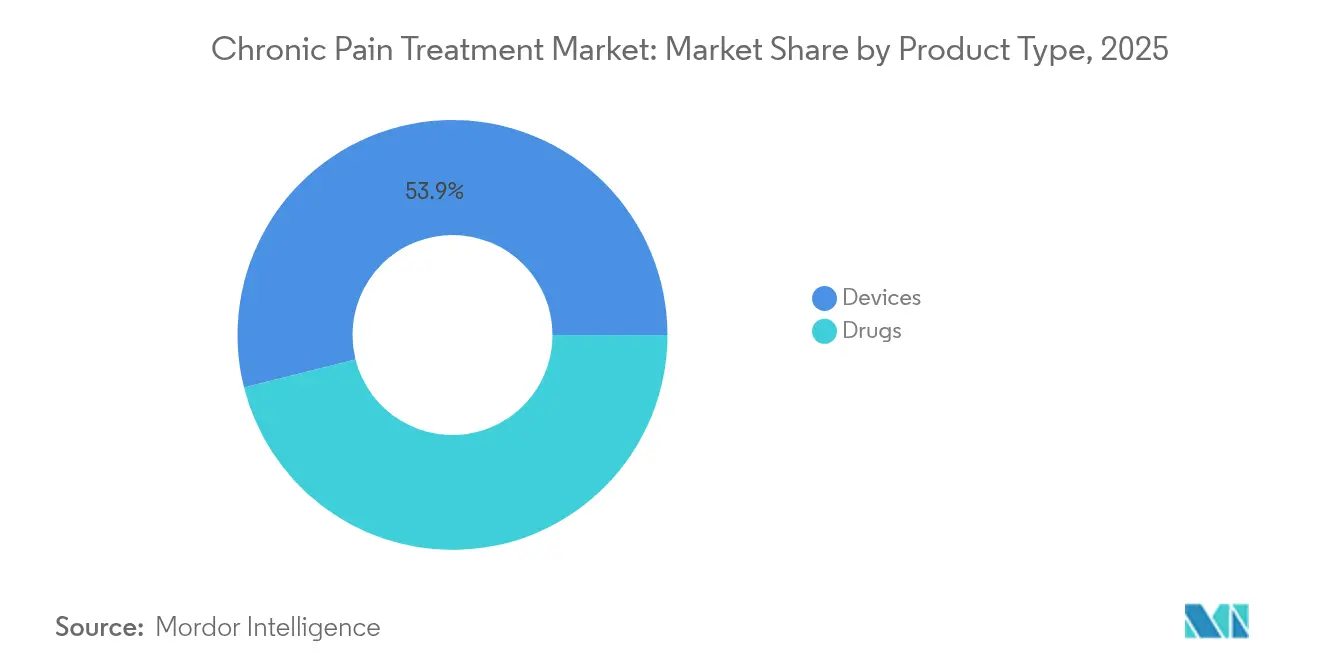

Die Marktgröße für die Behandlung chronischer Schmerzen wurde im Jahr 2025 auf USD 26,95 Milliarden geschätzt und soll von USD 29,05 Milliarden im Jahr 2026 auf USD 42,25 Milliarden bis 2031 wachsen, bei einer CAGR von 7,78 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch regulatorische Anreize für nicht-opioidbasierte Optionen, schnelle Geräteinnovationen und eine alternde Bevölkerung, die langfristige Schmerzlinderung benötigt, angekurbelt. Gerätebasierte Therapien führten weiterhin die Umsätze mit einem Anteil von 54,43 % der Verkäufe im Jahr 2024 an, während Pharmazeutika mit einer CAGR von 8,25 % die schnellste Expansion verzeichneten, da neuartige Wirkmechanismen wie hochselektive Natriumkanalblocker beschleunigte Zulassungen erhalten. Opioidsubstitutionspolitiken, das Wachstum der telemedizinischen Verschreibung und Erstattungsreformen, die nicht-opioidbasierte Modalitäten belohnen, unterstützen zusätzliches Aufwärtspotenzial. Der asiatisch-pazifische Raum ist dabei, den historischen Abstand zu Nordamerika durch die Modernisierung des Gesundheitswesens und die zunehmende klinische Übernahme westlicher Behandlungsprotokolle zu verringern, während digitale Therapeutika als messbare Kraft sowohl bei der Therapietreue als auch bei der Kosteneindämmung durch Kostenträger entstehen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfassten gerätebasierte Lösungen im Jahr 2025 einen Umsatzanteil von 53,92 %; Pharmazeutika sollen bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Schmerztyp entfielen neuropathische Erkrankungen auf 34,10 % des Marktanteils für die Behandlung chronischer Schmerzen im Jahr 2025, während Krebsschmerzen bis 2031 mit einer CAGR von 8,48 % zunehmen.

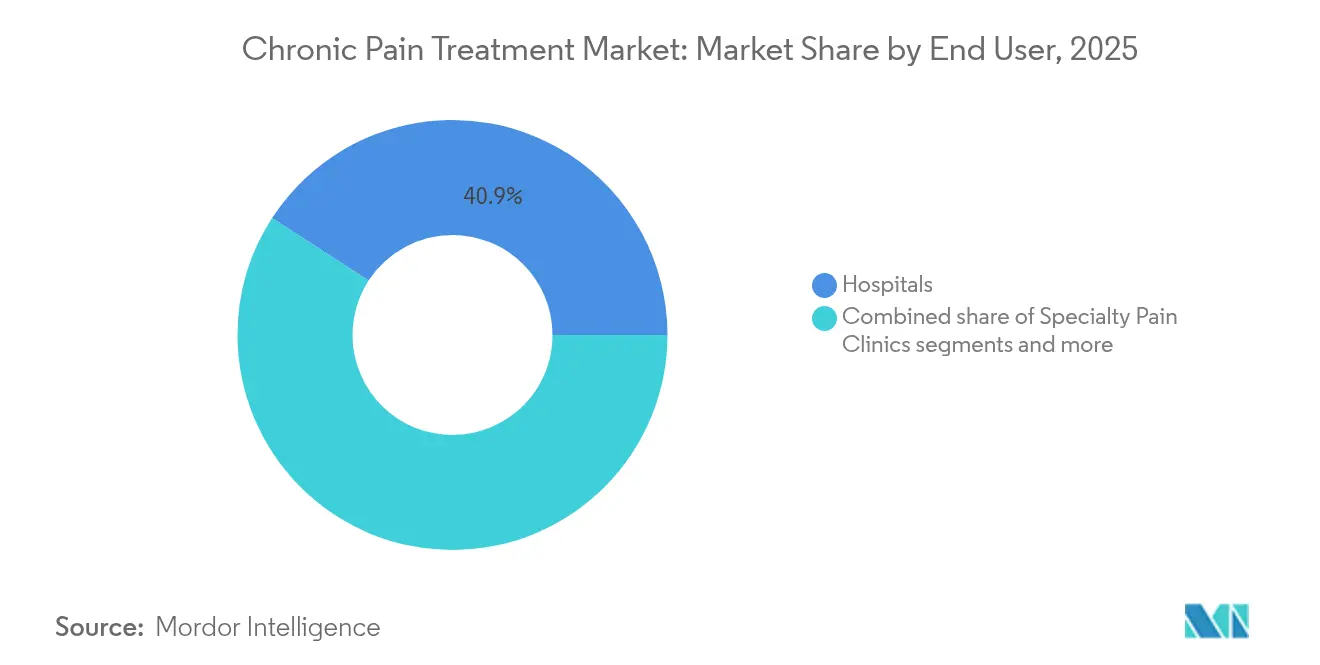

- Nach Endnutzer kontrollierten Krankenhäuser 40,85 % der Marktgröße für die Behandlung chronischer Schmerzen im Jahr 2025, während spezialisierte Schmerzkliniken zwischen 2026 und 2031 mit einer CAGR von 8,79 % expandieren.

- Nach Vertriebskanal hielten Einzelhandelsapotheken 50,10 % der Umsätze im Jahr 2025; Online-Apotheken verzeichnen das schnellste Wachstum mit einer CAGR von 9,19 % bis 2031.

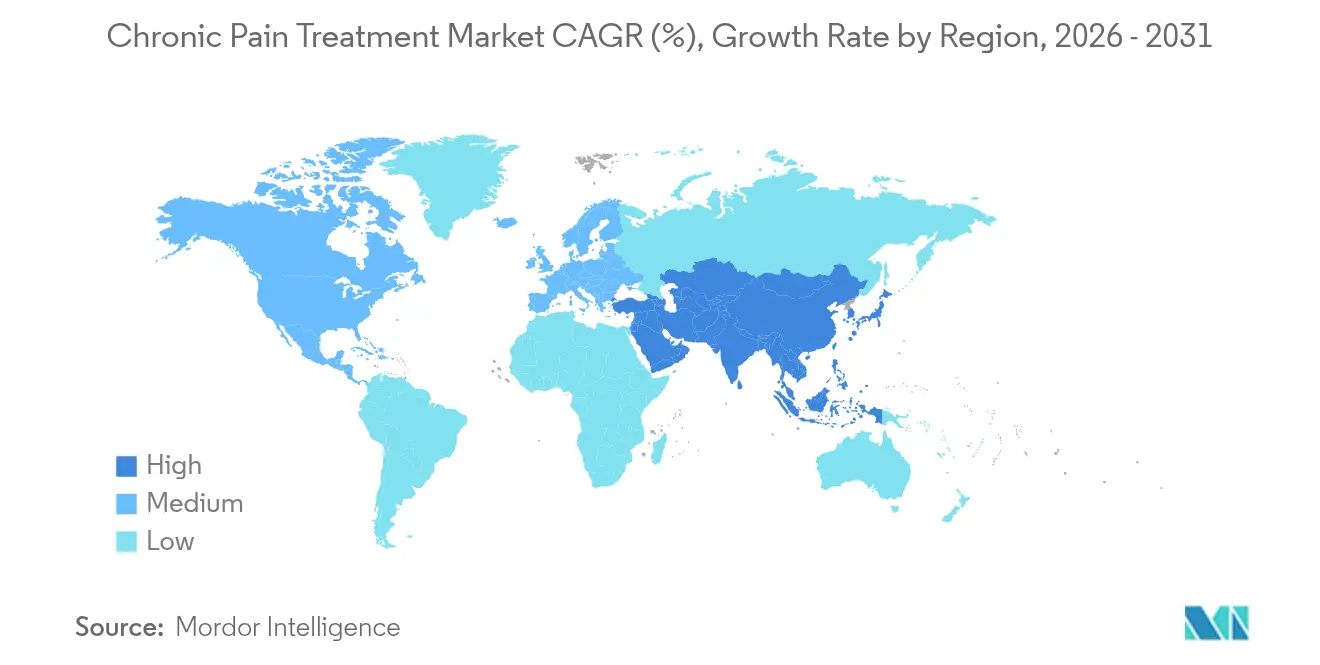

- Nach Geografie behielt Nordamerika im Jahr 2025 eine Umsatzführerschaft von 41,75 %, doch der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 9,55 %, dem höchsten regionalen Tempo bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung chronischer Schmerzen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten | +2.1% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsszenarien | +1.5% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Neuromodulationstechnologie | +1.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übernahme digitaler Therapeutika | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Arbeitgebergetriebene Leistungen im Schmerzmanagement | +0.7% | Nordamerika, Ausweitung auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten

Mehr als 60 % der US-amerikanischen Erwachsenen leben heute mit mindestens einer Langzeiterkrankung, und Multimorbidität verstärkt die Schmerzkomplexität exponentiell statt additiv. Die europäische Epidemiologie spiegelt diese Dynamik wider, wobei 21,45 % der Bürger anhaltende Schmerzen melden, bei einer jährlichen wirtschaftlichen Belastung von über EUR 300 Milliarden, wenn Produktivitätsverluste einbezogen werden. Pharmazeutische Pipelines verlagern sich daher auf zustandsspezifische Therapieschemata, die entzündungshemmende, neuropathische und verhaltensbezogene Elemente innerhalb eines einzigen Protokolls kombinieren.

Wachsende geriatrische Bevölkerung

Die Altersgruppe der über 65-Jährigen wächst schneller als jede andere Altersgruppe und bringt einzigartige pharmakokinetische und Polypharmazie-Herausforderungen mit sich. Japan verzeichnet eine Prävalenz chronischer Schmerzen von 22,5 % bei Senioren und gibt jährlich fast USD 13,2 Milliarden (2 Billionen JPY) für die direkte Versorgung aus, was Gerätehersteller dazu veranlasst, Schnittstellen mit einfacherer Programmierung und größeren Displays neu zu gestalten.

Günstige Erstattungsszenarien

Der Non-Opioids Prevent Addiction in the Nation (NOPAIN) Act, der im Januar 2025 in Kraft trat, verpflichtet Medicare, nicht-opioidbasierte Produkte in der ambulanten Chirurgie separat zu erstatten, was 64 Millionen Leistungsempfänger betrifft und die Angleichung kommerzieller Kostenträger katalysiert. Paciras EXPAREL wird nun unter J0666 abgerechnet, was den administrativen Aufwand für praxisbasierte Eingriffe beseitigt.

Fortschritte in der Neuromodulationstechnologie

Closed-Loop-Rückenmarksstimulatoren, angeführt von Medtronics Inceptiv-Plattform, reduzierten Überstimulationsereignisse um 93 % und erzielten in der jüngsten Pivotstudie eine Schmerzreduktion von 82 % nach 12 Monaten. KI-gestützte Parameteranpassung erzeugt individualisierte Therapien und sammelt gleichzeitig Daten auf Bevölkerungsebene, die Programmieralgorithmen verfeinern können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle von Opioiden | -1.4% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungs- und Suchtrisiken | -0.9% | Global, variierend je nach regulatorischem Umfeld | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Ausbildung in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Soziales Stigma gegenüber psychologischen Therapien | -0.4% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle von Opioiden

Die US-amerikanische FDA forderte im Juli 2025 neue Boxed Warnings und verpflichtete Hersteller, Suchtrisiken, Überdosierungspotenzial und Kontraindikationen für den Langzeitgebrauch hervorzuheben[1]. Parallele DEA-Quotenkürzungen reduzieren das nationale Angebot weiterhin um jährlich 15 %, was Kliniker dazu zwingt, alternative Modalitäten zu priorisieren. Vorrangige Prüfverfahren für nicht-opioidbasierte Produkte kippen das regulatorische Gleichgewicht weiter zugunsten von Geräte-, Biologika- und digitalen Lösungen.

Nebenwirkungs- und Suchtrisiken

Patienten und Leistungserbringer teilen eine wachsende Zurückhaltung gegenüber Therapien mit schwerwiegenden gastrointestinalen, kognitiven oder Abhängigkeitsprofilen. Klinische Programme wie Vertex's VX-993 wurden trotz akzeptabler Sicherheit aufgegeben, weil sie die erhöhte Wirksamkeitsschwelle, die Regulierungsbehörden nun fordern, nicht erfüllten[2]Quelle: Vertex Pharmaceuticals, "Suzetrigine FDA-Zulassungs-Pressemitteilung," vrtx.com . Das wachsende Verbraucherinteresse an unregulierten Botanicals wie Kratom unterstreicht ungedeckten Bedarf, bringt aber auch neue Sicherheitsherausforderungen mit sich und veranlasst die FDA, Einfuhrwarnungen für Stämme mit hohem Alkaloidgehalt zu verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte behalten die Führung, während Arzneimittel beschleunigen

Das Gerätesegment trug 53,92 % des Umsatzes im Jahr 2025 bei und hält damit den größten Marktanteil im Bereich der Behandlung chronischer Schmerzen. Neuromodulationssysteme tragen einen Großteil dieses Gewichts, und die neue Closed-Loop-Generation ist positioniert, um die klinische Präferenz gegenüber Open-Loop-Vorgängern auszubauen. Ablationstechnologien haben durch gekühlte Radiofrequenz- und fokussierte Ultraschallangebote, die die Läsionspräzision verbessern, neues Leben gewonnen. Intrathekale Pumpen, die nun nach einem Jahr eine mechanische Überlebensrate von 99 % aufweisen, werden in Krebszentren für Opioidreduktionsprotokolle eingesetzt.

Das pharmazeutische Wachstum, obwohl von einer kleineren Basis ausgehend, übertraf Geräte mit einer CAGR von 8,12 % bis 2031. Natriumkanalblocker wie Suzetrigin bieten eine opioidäquivalente Analgesie ohne Interaktion mit Rezeptoren des zentralen Nervensystems. Die Formulierungswissenschaft lenkt NSAIDs in nanoverkapselte Depots um, die die Arzneimittelexposition lokalisieren und die systemische Nebenwirkungsbelastung reduzieren. Muskelrelaxantien wie Tizanidin skalieren aufgrund sichererer Sedierungsprofile im Vergleich zu Benzodiazepinen schnell in geriatrischen Kohorten.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Schmerztyp: Neuropathische Prävalenz trifft auf onkologiegetriebenes Wachstum

Neuropathische Erkrankungen machten 34,10 % des Umsatzes im Jahr 2025 aus, den größten Einzelanteil an der Marktgröße für die Behandlung chronischer Schmerzen. Diabetesbedingte periphere Neuropathie und postherpetische Neuralgie dominieren die Volumina, während chemotherapieinduzierte Varianten einen wachsenden Anteil aus expandierenden Überlebenspools hinzufügen. Krebsschmerzen, obwohl heute kleiner, sollen mit einer CAGR von 8,48 % wachsen, dem schnellsten in diesem Bereich. Längeres onkologisches Überleben setzt Patienten chronischen Behandlungsverläufen aus, und Leitlinienrevisionen empfehlen nun eine frühere Einführung multimodaler Therapieschemata, die retardierte Lokalanästhetika mit Neuromodulation kombinieren.

Muskuloskelettale Schmerzen weisen die höchste Inzidenzfallzahl auf, weisen jedoch einen niedrigeren Umsatz pro Patient auf, was sie zu einem bevorzugten Ziel für hochwertige, kostengünstige Kryoneurolysesysteme macht. Fibromyalgie und Migräne profitieren von Zulassungen digitaler Therapeutika, die kognitive Verhaltensinhalte über VR-Headsets liefern, oft anstelle von systemisch wirkenden Arzneimitteln.

Nach Endnutzer: Krankenhäuser halten das Volumen, Kliniken setzen das Tempo

Krankenhäuser erzielten 40,85 % der Umsätze im Jahr 2025 dank hochakuter Fälle und Implantationsverfahren. Spezialisierte Schmerzkliniken sollen jedoch mit einer CAGR von 8,79 % expandieren, was wirtschaftliche Anreize widerspiegelt, elektive Eingriffe in kostengünstigere ambulante Umgebungen zu verlagern. Dedizierte Zentren integrieren pharmakologische, gerätebasierte und verhaltensbezogene Angebote unter einem Dach und weisen niedrigere Wiederaufnahmeraten und höhere patientenberichtete Ergebnisse auf.

Die Heimversorgung erzielt stabiles einstelliges Wachstum, da miniaturisierte Pumpen und tragbare Stimulatoren anspruchsvolle Therapien über institutionelle Grenzen hinaus ausdehnen. Ambulante chirurgische Zentren, obwohl noch der kleinste Anteil, entwickeln sich aufgrund vereinfachter Erstattung und kürzerer Planungsvorlaufzeiten schnell nach oben.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: E-Commerce schreibt die Auftragsabwicklung neu

Einzelhandelsapotheken bewahrten 50,10 % des Umsatzes im Jahr 2025 durch die Kombination umfangreicher physischer Netzwerke mit persönlicher Beratung. Doch der Online-Kanal, der mit einer CAGR von 9,19 % wächst, ist der klare Disruptor. E-Apotheken nutzen Telemedizin-Verschreibungen, diskrete Verpackungen und Abonnementpreise, um Nachbestellungen zu gewinnen. Spezialapotheken entstehen, um Biologika und Geräte zu handhaben, die komplexe Kühlketten- und Schulungsanforderungen beinhalten – Bereiche, in denen Generalistenketten Schwierigkeiten haben.

Direktverbraucherstrategien tauchten ebenfalls auf, wobei Hersteller virtuelle Kliniken betreiben, die personalisierte Dosistitrationen und bedarfsgerechte Pflegeunterstützung liefern. Der Markt für die Behandlung chronischer Schmerzen richtet daher die Auftragsabwicklungsarchitektur auf die Patientenpräferenz für Komfort und den Appetit der Kostenträger auf niedrigere Gesamtversorgungskosten aus.

Geografische Analyse

Nordamerika sicherte sich 41,75 % des Umsatzes im Jahr 2025 dank robuster Erstattung und kontinuierlicher regulatorischer Förderung nicht-opioidbasierter Lösungen. Die Marktexpansion verlangsamt sich, da die Durchdringung die Reife nähert, doch der Innovationsdurchsatz bleibt in den Vereinigten Staaten am höchsten, wo vorrangige Prüfbezeichnungen für bahnbrechende Geräte und Arzneimittel die Vermarktungszeiträume um durchschnittlich 25 % verkürzen. Kanadas universelle Krankenversicherung unterstützt eine stetige Geräteübernahme, insbesondere für Rückenmarksstimulatoren, während inländische Hersteller von günstigen Forschungs- und Entwicklungssteuervorteilen profitieren.

Europa folgt mit starker Unterstützung durch universelle Kostenträger, die langfristige Ergebnisse gegenüber unmittelbaren Stückkosten priorisieren. Die Umsetzung der EU-Verordnung zur Bewertung von Gesundheitstechnologien im Jahr 2025 beginnt einen obligatorischen gemeinsamen klinischen Bewertungsprozess, der die Evidenzschwellen in den Mitgliedstaaten harmonisieren, Doppelarbeit reduzieren und den Markteintritt für Innovatoren beschleunigen soll. Deutschland führt die synchrone Erstattung digitaler Therapeutika im Rahmen des DiGA-Rahmens an, während Frankreich und das Vereinigte Königreich multidisziplinäre Schmerzzentren in öffentlichen Krankenhäusern ausbauen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,55 % bis 2031 für das schnellste regionale Wachstum prognostiziert. Japans hohe Prävalenz und die damit verbundenen jährlichen direkten Ausgaben von USD 13,2 Milliarden unterstreichen die Dringlichkeit skalierbarer Lösungen. China beschleunigte Gerätezulassungen durch sein Hainan-Pilotprojekt für Real-World-Evidence und ermöglicht ausländischen Unternehmen frühen Zugang vor der landesweiten Listung. Indiens Nationales Digitales Gesundheitsmissionsrahmen schafft einen Rahmen für die Erstattung von E-Verschreibungen und Fernüberwachung und bereitet den Boden für das Wachstum von Online-Apotheken. Kliniker-Engpässe begrenzen jedoch weiterhin die Akzeptanz in Sekundärstädten und setzen der kurzfristigen Umsatzentwicklung eine Obergrenze.

Südamerika sowie der Nahe Osten und Afrika bleiben nascent, aber vielversprechend. Brasilien fügt seinen ergänzenden Versicherungsplänen Neuromodulationsleistungen hinzu, während Saudi-Arabiens Gesundheitsreformen im Rahmen der Vision 2030 Zertifizierungsprogramme für Schmerzmanagement-Spezialisten umfassen. Infrastruktureinschränkungen und wirtschaftliche Volatilität dämpfen den unmittelbaren Ausblick, doch Frühphasenkliniken berichten bereits von zweistelligem jährlichem Verfahrenswachstum.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Multinationale Pharmaunternehmen wie Pfizer, Johnson & Johnson und Eli Lilly stützen sich auf umfangreiche kommerzielle Präsenzen und Verhandlungsmacht bei Kostenträgern, obwohl ihre Opioid-Portfolios strukturell rückläufig sind. Gerätegrößen – darunter Medtronic, Boston Scientific und Abbott – investieren stark in Firmware- und Cloud-Integrationsfunktionen, die Premiumpreise erzielen und wiederkehrende Serviceerlöse generieren. Die Zulassung von Vertex's Suzetrigin im Januar 2025 veranschaulicht, wie ein mittelgroßer Innovator therapeutische Erwartungen neu setzen und schnell einen bevorzugten Formulierungsstatus erlangen kann.

Die Konsolidierung beschleunigt sich. Die Übernahme von Nevro durch Globus Medical im Februar 2025 für USD 250 Millionen verbindet orthopädische Hardware mit Neuromodulations-IP und ermöglicht Einzel-Anbieter-Lösungen für Wirbelsäulenreparatur und Schmerzlinderung. Ähnliche vertikale Paarungen werden erwartet, da Kostenträger auf gebündelte Zahlungen hinlenken, die Chirurgie und chronisches Phasenmanagement in einem Paket abdecken. Anbieter digitaler Therapeutika wie AppliedVR zielen auf chronische Rückenschmerzen und Fibromyalgie und positionieren sich als Ergänzungen, die kostspielige Geräteimplantationen verzögern können.

Patentabläufe bei weit verbreiteten Antidepressiva und Antikonvulsiva laden zur Generikaerosion ein und motivieren Marktführer, sich auf missbrauchsabschreckende Formulierungen und Kombinationsprodukte zu konzentrieren. Kollaborative Forschungsvereinbarungen zwischen Geräte- und Pharmaunternehmen umfassen nun sensorgestützte injizierbare Depots, die mit Stimulationszyklen synchronisiert werden, und öffnen die Tür zu titrierten multimodalen Therapieschemata.

Marktführer im Bereich der Behandlung chronischer Schmerzen

Pfizer Inc.

Medtronic PLC

Abbott Laboratories

Novartis AG

Becton, Dickinson, and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Globus Medical schloss die Übernahme der Nevro Corporation für USD 250 Millionen ab und integrierte Wirbelsäulenhardware und Neuromodulationsfähigkeiten

- Januar 2025: Die US-amerikanische FDA genehmigte Journavx (Suzetrigin) von Vertex Pharmaceuticals, die erste neue Analgetikaklasse seit mehr als zwei Jahrzehnten

Berichtsumfang des globalen Marktes für die Behandlung chronischer Schmerzen

Gemäß dem Umfang dieses Berichts umfasst der Markt eine Reihe von Behandlungen, einschließlich Pharmazeutika und Medizingeräte, die darauf abzielen, anhaltende Schmerzzustände zu lindern, die die Lebensqualität der Patienten erheblich beeinträchtigen. Der Markt für die Behandlung chronischer Schmerzen ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Das Produkttypsegment ist weiter in Arzneimittel und Geräte unterteilt. Das Arzneimittelsegment ist weiter in nicht-narkotische Analgetika unterteilt. Das Segment der nicht-narkotischen Analgetika ist weiter in nicht-steroidale Antirheumatika, Anästhetika, Antikonvulsiva, Antidepressiva und andere nicht-narkotische Analgetika unterteilt. Das Gerätesegment ist weiter in Neurostimulationsgeräte und Analgetika-Infusionspumpen unterteilt. Das Segment der Neurostimulationsgeräte ist weiter in transkutane elektrische Nervenstimulationsgeräte sowie Gehirn- und Rückenmarksstimulationsgeräte unterteilt. Das Segment der Analgetika-Infusionspumpen ist weiter in intrathekale Infusionspumpen und externe Infusionspumpen unterteilt. Das Anwendungssegment ist weiter in neuropathische Schmerzen, arthritische Schmerzen, postoperative Schmerzen, Krebsschmerzen und andere unterteilt. Die anderen Anwendungen sind weiter in Gelenkschmerzen, muskuloskelettale Schmerzen und weitere unterteilt. Das Endnutzersegment ist in Krankenhäuser, Kliniken und andere Endnutzer unterteilt. Das Geografiesegment ist in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Arzneimittel | NSAIDs | |

| Opioide | ||

| Antidepressiva | ||

| Antikonvulsiva | ||

| Muskelrelaxantien | ||

| Sonstige | ||

| Geräte | Neuromodulationsgeräte | Rückenmarksstimulatoren |

| Periphere Nervenstimulatoren | ||

| Dorsale Wurzelganglion-Stimulatoren | ||

| Ablationsgeräte | Radiofrequenzablationsgeräte | |

| Kryoablationsgeräte | ||

| Implantierbare intrathekale Pumpen | ||

| Neuropathischer Schmerz |

| Muskuloskelettaler und orthopädischer Schmerz |

| Krebsschmerz |

| Fibromyalgie |

| Migräne und Kopfschmerz |

| Sonstige |

| Krankenhäuser |

| Spezialisierte Schmerzkliniken |

| Heimversorgungseinrichtungen |

| Ambulante chirurgische Zentren |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Arzneimittel | NSAIDs | |

| Opioide | |||

| Antidepressiva | |||

| Antikonvulsiva | |||

| Muskelrelaxantien | |||

| Sonstige | |||

| Geräte | Neuromodulationsgeräte | Rückenmarksstimulatoren | |

| Periphere Nervenstimulatoren | |||

| Dorsale Wurzelganglion-Stimulatoren | |||

| Ablationsgeräte | Radiofrequenzablationsgeräte | ||

| Kryoablationsgeräte | |||

| Implantierbare intrathekale Pumpen | |||

| Nach Schmerztyp (Wert) | Neuropathischer Schmerz | ||

| Muskuloskelettaler und orthopädischer Schmerz | |||

| Krebsschmerz | |||

| Fibromyalgie | |||

| Migräne und Kopfschmerz | |||

| Sonstige | |||

| Nach Endnutzer (Wert) | Krankenhäuser | ||

| Spezialisierte Schmerzkliniken | |||

| Heimversorgungseinrichtungen | |||

| Ambulante chirurgische Zentren | |||

| Nach Vertriebskanal (Wert) | Krankenhausapotheken | ||

| Einzelhandelsapotheken | |||

| Online-Apotheken | |||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung chronischer Schmerzen im Jahr 2026?

Die Marktgröße für die Behandlung chronischer Schmerzen beträgt im Jahr 2026 USD 29,05 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Sektor soll mit einer CAGR von 7,78 % expandieren und bis 2031 USD 42,25 Milliarden erreichen.

Welche Produktkategorie führt den aktuellen Umsatz an?

Gerätebasierte Therapien halten 53,92 % des Umsatzes im Jahr 2025, angeführt von Neuromodulationssystemen.

Welcher Schmerztyp wächst am schnellsten?

Krebsbedingter Schmerz soll bis 2031 mit einer CAGR von 8,48 % steigen, bedingt durch verbesserte onkologische Überlebensraten.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum ist bis 2031 mit einer CAGR von 9,55 % prognostiziert, dem höchsten regionalen Tempo.

Wie werden Erstattungstrends die Übernahme beeinflussen?

Die Medicare-Zahlungen im Rahmen des NOPAIN Act für nicht-opioidbasierte Modalitäten beschleunigen die ambulante Übernahme und fördern die Angleichung kommerzieller Kostenträger.

Seite zuletzt aktualisiert am: