Marktgröße und Marktanteil für Kompressionsbandagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kompressionsbandagen von Mordor Intelligence

Die Marktgröße für Kompressionsbandagen wird im Jahr 2026 auf 1,43 Milliarden USD geschätzt und soll bis 2031 1,86 Milliarden USD erreichen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031).

Die wachsende Präferenz für mehrlagige Wickel, die therapeutischen Druck aufrechterhalten, die steigende Nachfrage im Asien-Pazifik-Raum sowie die Einführung von Prototypen intelligenter Bandagen, die eine Fernüberwachung versprechen, erweitern ebenfalls den Markt für Kompressionsbandagen. Anbieter häuslicher Gesundheitsversorgung gewinnen an Volumen, da die Einschreibung in Medicare Advantage steigt, während militärische Feldmedizin-Sets und Protokolle für Sportverletzungen zusätzliche Wachstumspfade eröffnen. Wettbewerbsstrategien drehen sich nun um Produktdifferenzierung durch druckregulierende Laminate, vertikale Integration, die Versorgungsmaterialien mit der Lieferung von Heimgeräten bündelt, sowie gezielte Fusionen und Übernahmen zur Sicherung von Fertigungskapazitäten in kostenempfindlichen Regionen. Zusammen schaffen diese Kräfte einen dauerhaften Rückenwind, der den Markt für Kompressionsbandagen während des Prognosezeitraums auf einem mittleren einstelligen Wachstumspfad halten sollte.

Wichtigste Erkenntnisse des Berichts

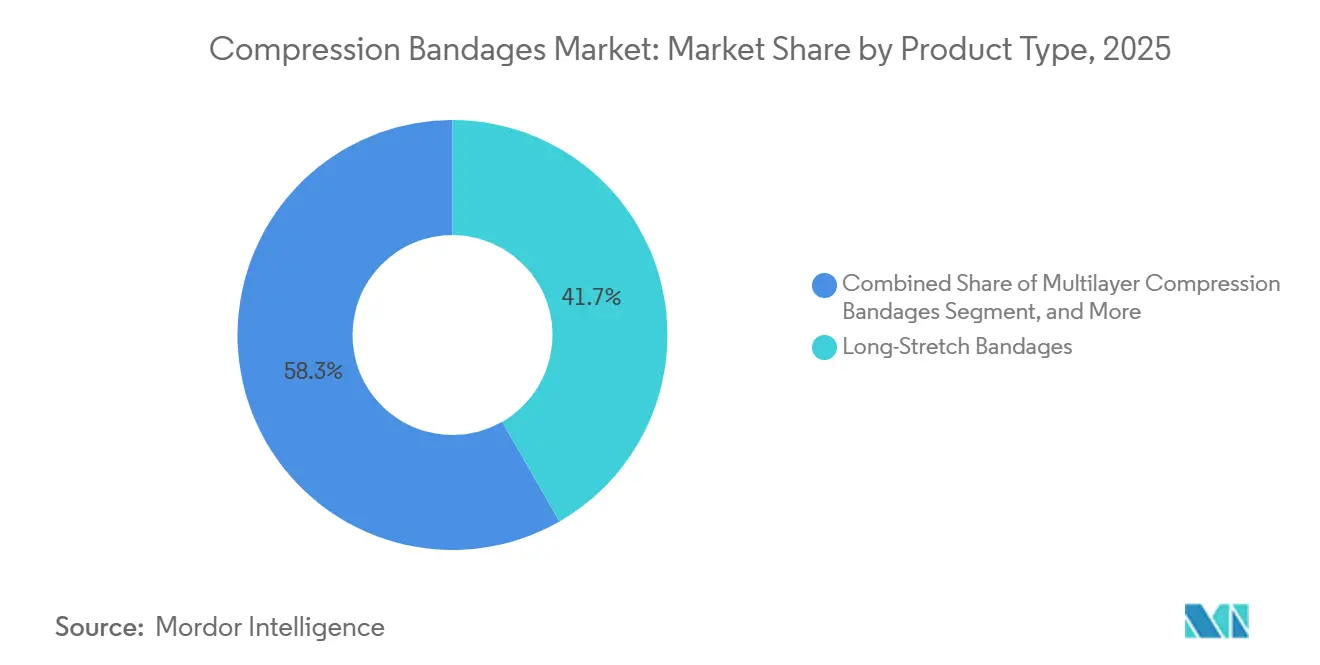

- Nach Produkttyp führten Langzugbandagen mit einem Marktanteil von 41,71 % am Markt für Kompressionsbandagen im Jahr 2025, während mehrlagige Systeme bis 2031 mit einer CAGR von 7,09 % wachsen sollen.

- Nach Anwendung entfielen venöse Beinulzera im Jahr 2025 auf 37,57 % des Marktes für Kompressionsbandagen, während die Lymphödembehandlung bis 2031 mit einer CAGR von 7,78 % voranschreitet.

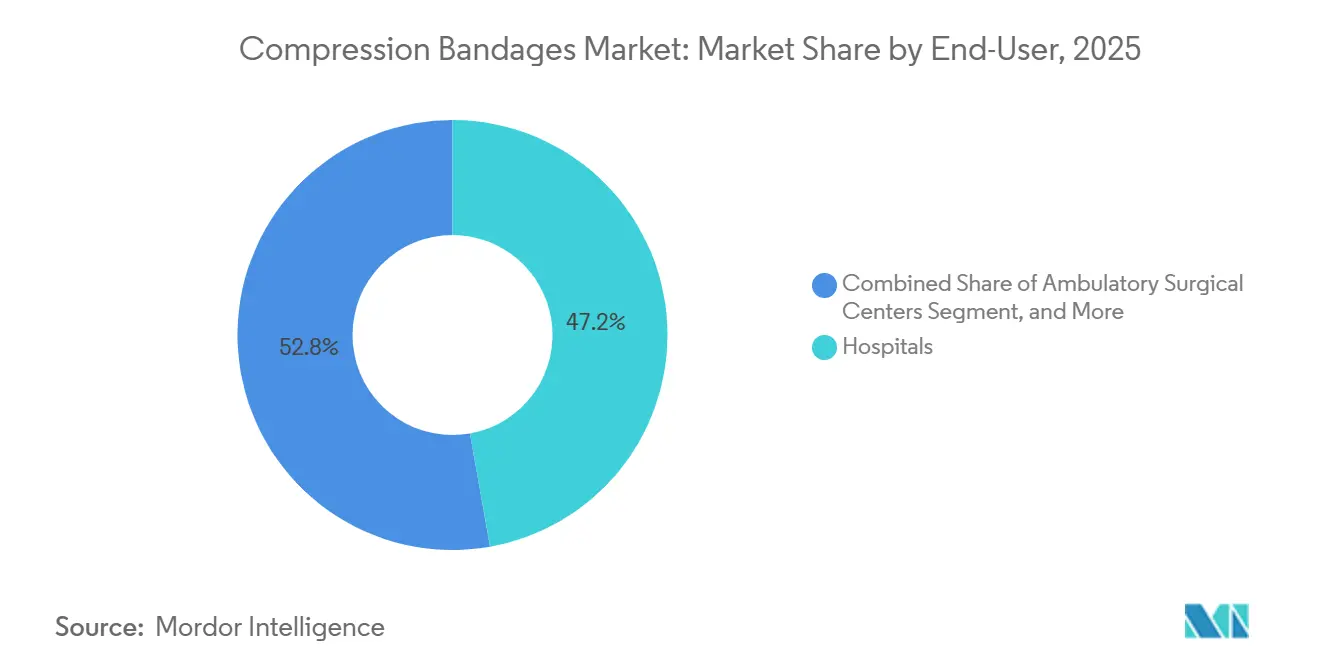

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 47,22 % der Ausgaben, doch häusliche Gesundheitsversorgungseinrichtungen expandieren bis 2031 mit einer CAGR von 9,69 %.

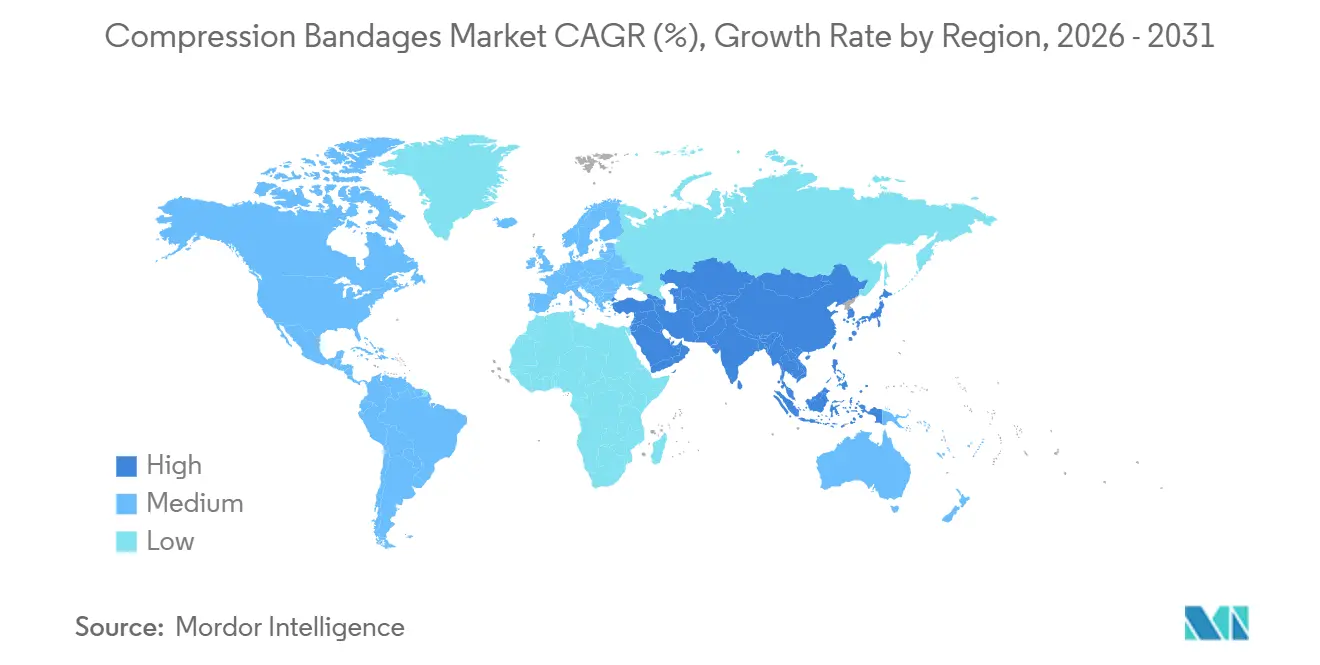

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 38,83 % des Umsatzes, doch der Asien-Pazifik-Raum ist mit einer CAGR von 10,27 % bis 2031 auf dem Weg, diesen zu übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kompressionsbandagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Bevölkerung und Anstieg chronischer Venenerkrankungen | +1.2% | Global, konzentriert in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz diabetischer Fußulzera | +0.8% | Global, akut in Indien, Naher Osten, US-Sonnengürtelstaaten | Mittelfristig (2–4 Jahre) |

| Verschärfung postoperativer Protokolle zum Ödemmanagement | +0.6% | Nordamerika, EU, frühe Einführung in Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Sportverletzungen bei Millennials | +0.5% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in kompressionsunterstützten Arzneimittelabgabepflastern | +0.3% | Nordamerika, klinische Studienzentren der EU | Langfristig (≥ 4 Jahre) |

| Militärische Einführung von Feldsets zur Blutungskontrolle | +0.2% | Vereinigte Staaten, NATO-Mitglieder, Konfliktzonen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Bevölkerung und Anstieg chronischer Venenerkrankungen

Der Anteil der Weltbevölkerung im Alter von 65 Jahren und älter wird bis 2050 1,6 Milliarden erreichen, und 25–30 % dieser Kohorte leben bereits mit chronischer Veneninsuffizienz, was eine anhaltende Nachfrage nach Kompressionstherapie antreibt.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Statistiken zur alternden Bevölkerung," OECD.org Japans Profil der Superalterung hat den Pro-Kopf-Verbrauch von Bandagen auf ein Niveau getrieben, das 40 % über dem OECD-Durchschnitt liegt – ein Muster, das Südkorea und Taiwan nun replizieren. Chinas Plan „Gesundes China 2030” lenkt 16 Billionen CNY (2,3 Billionen USD) in Gemeinschaftskliniken, die Kompressionsmaterialien ausgeben, und erweitert den Zugang für 280 Millionen Bürger im Alter von 60 Jahren und älter. Steigende Fettleibigkeit, die das Risiko eines venösen Refluxes verdoppelt, verstärkt die Prävalenz zusätzlich. Kostenträger kodifizieren Kompression als Erstlinientherapie vor der Genehmigung von Operationen, wie in den NICE-Leitlinien 2024 widergespiegelt, und diese Erstattungspräferenz verankert die Ausgangsbasis für zukünftiges Wachstum.

Zunehmende Prävalenz diabetischer Fußulzera

Etwa 15–25 % der 537 Millionen Erwachsenen mit Diabetes werden ein Fußulkus entwickeln, und klinische Daten bestätigen nun abgestufte Kompression als Adjuvans, das die Granulation beschleunigt. Indiens Ayushman-Bharat-Programm fügte 2024 Kompressionswickel zu seinen unentbehrlichen Arzneimitteln hinzu und verdreifachte die Nachfrage in Städten der zweiten Kategorie. Die Internationale Diabetes-Föderation prognostiziert bis 2045 weltweit 783 Millionen Fälle, wobei der ungedeckte Bedarf in Ländern mit niedrigem und mittlerem Einkommen konzentriert ist.[2]Internationale Diabetes-Föderation, "IDF Diabetes Atlas," IDF.org Druckverstellbare Geräte wie das ARTAIRA-System, das von der FDA Ende 2024 für Patienten mit Knöchel-Arm-Indizes von bis zu 0,5 zugelassen wurde, ermöglichen es Klinikern, sicher auf 20–40 mmHg zu titrieren, was die Eignung bei gleichzeitig bestehender arterieller Erkrankung erweitert. Diese technologischen Fortschritte und Anreize der Kostenträger treiben gemeinsam ein anhaltendes Wachstum im Markt für Kompressionsbandagen.

Verschärfung postoperativer Protokolle zum Ödemmanagement

Leitlinien zur verbesserten Genesung erfordern nun in 60 % der US-amerikanischen Krankenhäuser eine Kompression innerhalb von zwei Stunden nach orthopädischen und gefäßchirurgischen Eingriffen. Eine Studie im Journal of Vascular Surgery aus dem Jahr 2024 verknüpfte mehrlagige Wickel mit 35 % kürzeren Krankenhausaufenthalten und 50 % niedrigeren Wiederaufnahmeraten. Das American College of Surgeons formalisierte die Kompression als erforderliches Element in seiner ERAS-Aktualisierung 2025, was 4 Millionen jährliche US-amerikanische Eingriffe betrifft. Beschaffungsteams bündeln daher mehrlagige Sets in Fallwagen und garantieren Lieferanten, die Just-in-time-Lieferpläne erfüllen können, Volumenverpflichtungen. Ambulante Operationszentren, die 2024 28 Millionen Eingriffe durchführten, bevorzugen Einweg-Kohäsivwickel, die den Infektionskontrollaufwand reduzieren, und erweitern die Produktsegmentierung.

Zunehmende Sportverletzungen bei Millennials

Die Teilnahme an Hochleistungsfreizeitsport bei Erwachsenen im Alter von 25–40 Jahren stieg zwischen 2020 und 2025 um 18 % und verursachte allein 2024 in den USA 2,7 Millionen Knöchelverstauchungen. Elastische Kohäsivbandagen, die ohne Klammern selbst haften, sind zum Standard geworden, da sie die Kompression bei dynamischen Bewegungen aufrechterhalten; eine Metaanalyse im British Journal of Sports Medicine aus dem Jahr 2025 ergab eine um 25 % schnellere Rückkehr zum Spielen mit elastischen Kohäsivbandagen im Vergleich zu Kreppwickeln. Direktverbrauchermarken nutzen soziale Medien, um Abonnementlieferungen frischer Wickel zu vermarkten und dabei Apothekenaufschläge zu umgehen. Die Initiative „Holistic Health and Fitness” der US-Armee, die 2024 eingeführt wurde, gibt Kompressionswickel an alle aktiven Soldaten zur Verletzungsprävention aus und legitimiert eine breitere zivile Nutzung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität in einkommensschwachen Regionen | -0.4% | Subsaharisches Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für Produkte der häuslichen Pflege | -0.3% | Vereinigte Staaten, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Allergische Dermatitis durch synthetische Elastikgarne | -0.2% | Global, häufiger in feuchten Klimazonen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck weg von Einweg-Wickeln | -0.2% | Europäische Union, Kalifornien, ausgewählte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität in einkommensschwachen Regionen

Stückpreise von 5–15 USD halten Kompressionswickel für Haushalte mit einem Tageseinkommen unter 2 USD außer Reichweite. Chinas volumenbasierte Beschaffungspolitik schreibt nun Preissenkungen von 50–70 % für in Ausschreibungen enthaltene Geräte vor, was importierte Margen drückt und die lokale Produktion fördert.[3]Nationale Gesundheitssicherheitsverwaltung Chinas, "Volumenbasierte Beschaffungspolitik," NHSA.gov.cn Indien erhebt Einfuhrzölle von 10–20 %, um die heimische Fertigung anzukurbeln, und verzögert damit den Markteintritt von Premiumprodukten. Brasiliens SUS weist weniger als 0,50 USD pro Kopf und Jahr für die Wundversorgung zu und beschränkt die Erstattung auf kostengünstige Kreppwickel. Begrenzte Kühlkettenkapazitäten für temperaturempfindliche Klebstoffe erschweren zudem die gestaffelte Preisgestaltung, dämpfen die Durchdringung und verlangsamen das Wachstum des Marktes für Kompressionsbandagen.

Erstattungslücken für Produkte der häuslichen Pflege

Medicare begrenzt die jährliche Kompressionserstattung auf 600 USD und deckt damit nur die Hälfte der für eine intensive Lymphödemtherapie benötigten Materialien. Die Parität bei privaten Versicherungen bleibt gemischt; eine Umfrage des Nationalen Lymphödem-Netzwerks aus dem Jahr 2025 ergab, dass nur 40 % der kommerziellen Pläne Wickel für den Heimgebrauch ohne vorherige Genehmigung erstatten. Mehrlagige Sets, die dreimal so viel kosten wie einlagige Wickel, werden oft als „Komfortartikel” abgelehnt. Nur 18 US-Bundesstaaten gewähren Medicaid-Deckung, und inkonsistente Abrechnungscodes verschleiern Nutzungsdaten, was Hersteller-Kostenträger-Verhandlungen erschwert. Diese Reibungspunkte begrenzen das Aufwärtspotenzial, auch wenn der politische Schwung positiv ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrlagige Systeme beschleunigen sich durch klinische Nachweise

Langzugwickel hielten 2025 einen Marktanteil von 41,71 % am Markt für Kompressionsbandagen, dank ihrer elastischen Rückstellkraft, was sie zum Standardprodukt in der Sportmedizin macht. Mehrlagige Sets werden jedoch voraussichtlich mit einer CAGR von 7,09 % wachsen, angetrieben durch Belege, dass Vier-Lagen-Systeme venöse Ulzera 30 % schneller heilen als einlagige Systeme. Die dem Markt für Kompressionsbandagen zugeschriebene Marktgröße für mehrlagige Produkte wird voraussichtlich steigen, da Entlassungssets zunehmend vormarkierte Systeme wie 3Ms Coban 2 Lite spezifizieren, das die Anwendungszeit auf 3 Minuten reduziert. Hybridlösungen kombinieren Schaumstoffpolsterung mit Kurzzugaußenlagen, um hohe Arbeits- und niedrige Ruhedrücke auszubalancieren, was sie für gemischte arteriovenöse Fälle geeignet macht. Die regulatorische Umklassifizierung vieler mehrlagiger Wickel in Klasse I im Jahr 2024 beseitigte Hürden für die Vormarktmeldung, förderte inkrementelle Innovationen und beschleunigte deren Auswirkungen auf den Markt für Kompressionsbandagen.

Von Therapeuten bevorzugte Kurzzugwickel behalten eine Nische in Lymphödemkliniken aufgrund ihrer überlegenen lymphatischen Drainage während Muskelumpumpenzyklen, skalieren jedoch langsam, da zertifizierte Anwender knapp sind. Elastische Kohäsivwickel dominieren den Sport- und Militärbereich aufgrund ihrer selbsthaftenden Bequemlichkeit, und Schlauchwickel dienen weiterhin der Pädiatrie und der Fingerversorgung. Insgesamt wird die fortlaufende Produktdiversifizierung den Wettbewerbswechsel aufrechterhalten und gleichzeitig die Mixverschiebung in der Kompressionsbandagen-Branche nach oben verstärken.

Nach Anwendung: Lymphödem überholt traditionelle venöse Indikationen

Venöse Beinulzera repräsentierten 2025 noch 37,57 % der Anwendungsfälle, aber die Lymphödem-Nutzung wächst am schnellsten mit einer CAGR von 7,78 %, nachdem die Medicare-Deckung 2024 in Kraft getreten ist. Die mit Lymphödem verbundene Marktgröße im Markt für Kompressionsbandagen steigt, da eine frühere Diagnose zum Mainstream wird und Telemedizin-Plattformen Patienten das Selbstbandagieren beibringen.

Etwa 10 Millionen Amerikaner leben mit Lymphödem, 40 % davon sind Brustkrebsüberlebende, doch nur 30 % hatten zuvor Zugang zu zertifizierter Versorgung. Das postoperative Ödemmanagement gewinnt an Dynamik, da ERAS universelle Kompression vorschreibt, während die TVT-Prophylaxe eine krankenhausorientierte Nische bleibt, die durch hämatologische Leitlinien angetrieben wird, die mechanische Methoden für antikoagulationsunverträgliche Patienten empfehlen. Anwendungen bei Sportverletzungen und zur Leistungsregeneration bewegen weiterhin große Stückvolumina, jedoch zu niedrigeren Preispunkten, was ihren Umsatzbeitrag zum Markt für Kompressionsbandagen dämpft.

Nach Endnutzer: Häusliche Gesundheitsversorgungseinrichtungen gewinnen wertbasierte Mittel

Krankenhäuser hielten 2025 einen Endnutzeranteil von 47,22 %, gestützt durch ihre Rolle als primärer Standort für akute Wundversorgung und chirurgische Eingriffe, die eine sofortige postoperative Kompression erfordern. Ihr Wachstum verlangsamt sich jedoch, da wertbasierte Verträge eine frühzeitige Entlassung begünstigen und die Nachsorge in kostengünstigere Einrichtungen verlagern. Häusliche Gesundheitsversorgungseinrichtungen expandieren mit 9,69 %, angetrieben durch Medicare-Advantage-Pläne, die nun 33 Millionen Amerikaner abdecken und häusliche Versorgung priorisieren, um Krankenhauswiederaufnahmen zu reduzieren.

Die Übernahme von Rotech Healthcare durch Owens & Minor für 1,36 Milliarden USD im Juli 2024 schuf ein vertikal integriertes Modell, das Kompressionsmaterialien mit der Lieferung von Heimmedizingeräten bündelt und sowohl Produktmarge als auch Servicegebühren erfasst. Die Verlagerung zur häuslichen Pflege wird auch durch Patientenpräferenzen vorangetrieben; eine JAMA-Studie aus dem Jahr 2024 ergab, dass 78 % der Patienten mit chronischen Wunden die häusliche Behandlung bevorzugten, wenn die klinischen Ergebnisse gleichwertig waren, und dabei geringere Reisebelastung und größere Terminflexibilität anführten. Telemedizin-Plattformen ermöglichen diesen Übergang durch Fernwundbeurteilung und Bandagieranleitung, eine Fähigkeit, die während der COVID-19-Pandemie regulatorische Akzeptanz gewann und seitdem in dauerhaften Medicare-Erstattungscodes kodifiziert wurde.

Geografische Analyse

Nordamerika erfasste 2025 38,83 % des globalen Umsatzes, wobei seine Führungsposition in frühen Erstattungsreformen und dichten Wundversorgungsökosystemen verwurzelt ist. Der Marktanteil für Kompressionsbandagen in der Region stabilisiert sich, da die behandelte Prävalenz chronischer Wunden 2024 bei 2,5 % der Bevölkerung ein Plateau erreichte, was Fortschritte bei der Diabeteskontrolle widerspiegelt. Kanada erstattet generische Wickel universell, schränkt jedoch mehrlagige Premiumsysteme ein, was einen zweigeteilten Markt schafft, während Mexikos fragmentierte Versicherung und der Mangel an Spezialisten die Einführung außerhalb großer Ballungsräume verlangsamen.

Der Asien-Pazifik-Raum ist der Wachstumsmotor und soll bis 2031 eine CAGR von 10,27 % liefern, da China, Indien und Südkorea die Infrastruktur für chronische Krankheiten finanzieren. Chinas Zuweisung von 16 Billionen CNY (2,3 Billionen USD) im Rahmen des Plans „Gesundes China 2030” finanziert Gemeinschaftskliniken, die nun Kompressionsmaterialien in großem Maßstab ausgeben. Die volumenbasierte Beschaffung zwingt multinationale Unternehmen, zu lokalisieren oder Marktanteile an inländische Marktführer wie Winner Medical abzugeben. Indiens Ayushman-Bharat-Versicherungsprogramm fügte die Deckung für diabetische Füße hinzu und verdreifachte die Provinznachfrage im Jahr 2024. Japans superalternder, aber reifer Markt wächst langsam, während Australiens Leistungsplan Lymphödembandagen noch ausschließt, was eine Interessenvertretungslücke hinterlässt.

Europa muss die EU-Medizinprodukteverordnung navigieren, die die Schwellenwerte für klinische Nachweise angehoben und kleinere Lieferanten unter Druck gesetzt hat. Die gesetzliche Krankenversicherung Deutschlands zahlt für Kompression ohne Zuzahlungen und sichert das Volumen, doch der britische NHS verzögert die mehrlagige Einführung trotz NICE-Empfehlung mit Verweis auf Budgetbeschränkungen. Der Nahe Osten importiert Premiumwickel für Privatkliniken, während das subsaharische Afrika auf gespendete Kreppbandagen angewiesen ist. Die Nachfrage in Lateinamerika konzentriert sich auf Brasilien und Argentinien, wird jedoch durch niedrige Pro-Kopf-Budgets für die Wundversorgung begrenzt.

Wettbewerbslandschaft

Fünf globale Marktführer – 3M, Smith & Nephew, Mölnlycke, ConvaTec und Essity – beherrschen einen bedeutenden Anteil des Marktes für Kompressionsbandagen durch Markentiefe und breite Portfolios. 3Ms Einführung von Coban 2 Two-Layer Lite im Jahr 2025 halbierte die Anwendungszeit für Pflegepersonal und verschaffte ihm Zugkraft in Krankenhäusern für die Entlassung. Das Patent von Smith & Nephew für Laminatstrukturen, die den Druck über Gliedmaßenumfänge aufrechterhalten, signalisiert weitere Produktdifferenzierung. Mölnlycke investiert in Flex-Technologie-Wickel, während ConvaTec Stomapflege-Kanäle für Cross-Selling nutzt.

Mittelständische Wettbewerber streben durch Akquisitionen nach Größe: Lohmann & Rauscher kaufte Unisurge im April 2025, um asiatische Kapazitäten und Krankenhauseinstieg zu wettbewerbsfähigen Kosten zu sichern. Der Kauf von Rotech Healthcare durch Owens & Minor für 1,36 Milliarden USD im Juli 2024 integrierte Heimlieferlogistik mit Kompressionsmaterialien und schuf ein vertikal integriertes Servicemodell. Start-ups, die intelligente Wickel mit Biosensoren vermarkten, wie die iSAFE-Plattform, die in einem Nature-Communications-Artikel aus dem Jahr 2025 beschrieben wurde, drohen, Premiumnischen zu stören, sobald die regulatorische Zulassung vorliegt. Abonnement-E-Commerce-Unternehmen, darunter Compressa und BandageRx, umwerben Millennials mit monatlichen Nachfüllungen, die den traditionellen Vertrieb umgehen, was Marktführer dazu veranlasst, eigene Direktvertriebsportale aufzubauen. Die regulatorische Umklassifizierung mehrlagiger Wickel in Klasse I beschleunigt Iterationszyklen, erhöht das Tempo wettbewerbsfähiger Markteinführungen und verstärkt eine moderat fragmentierte Struktur.

Marktführer der Kompressionsbandagen-Branche

3M

Smith & Nephew

B. Braun Melsungen

Essity (BSN Medical)

Medline Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Eine Analyse israelischer Notfallsets erläuterte, wie taktische Bandagen für 1 USD die elastische Kompression für die zivile Notfallvorsorge popularisierten.

- Januar 2026: Ayida (Xiamen) P&C Technology stellte sein Portfolio aus elastischen Bandagen und Gazebandagen vor, während es in Exportmärkte vordringt.

- Juni 2024: Forscher der University of Southern California stellten „intelligente Bandagen” vor, die Elektronik zur Überwachung chronischer Wunden einbetten.

Umfang des globalen Berichts über den Markt für Kompressionsbandagen

Der Markt für Kompressionsbandagen bezieht sich auf die globale Industrie, die die Herstellung, den Vertrieb und den Verkauf von medizinischen Kompressionsbandagen und verwandten Systemen umfasst, die kontrollierten äußeren Druck auf Gliedmaßen und andere Körperbereiche ausüben. Diese Geräte werden hauptsächlich verwendet, um den venösen Rückfluss zu verbessern, Ödeme zu reduzieren, chronische Veneninsuffizienz zu behandeln, venöse Beinulzera zu verhindern und zu behandeln, Lymphödeme zu kontrollieren, postoperative Schwellungen zu unterstützen, tiefe Venenthrombosen (TVT) zu verhindern und bei der Behandlung von Sportverletzungen oder Verstauchungen zu helfen.

Der Bericht über den Markt für Kompressionsbandagen ist segmentiert nach Produkttyp (Kurzzugbandagen, Langzugbandagen, Mehrlagige Systeme, Elastische Kohäsivbandagen, Schlauchbandagen), Anwendung (Venöse Beinulzera, Lymphödem, Postoperatives Ödem, TVT, Sportverletzungen), Endnutzer (Krankenhäuser, Ambulante Operationszentren, Häusliche Gesundheitsversorgung, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kurzzugbandagen |

| Langzugbandagen |

| Mehrlagige Kompressionsbandagen |

| Elastische Kohäsivbandagen |

| Schlauchkompressionsbandagen |

| Venöse Beinulzera |

| Lymphödem |

| Postoperatives Ödem |

| Tiefe Venenthrombose (TVT) |

| Sportverletzungen und Verstauchungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Sonstige Endnutzer (Fachkliniken, Sportmedizinzentren usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kurzzugbandagen | |

| Langzugbandagen | ||

| Mehrlagige Kompressionsbandagen | ||

| Elastische Kohäsivbandagen | ||

| Schlauchkompressionsbandagen | ||

| Nach Anwendung | Venöse Beinulzera | |

| Lymphödem | ||

| Postoperatives Ödem | ||

| Tiefe Venenthrombose (TVT) | ||

| Sportverletzungen und Verstauchungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgungseinrichtungen | ||

| Sonstige Endnutzer (Fachkliniken, Sportmedizinzentren usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kompressionsbandagen bis 2031 sein?

Prognosen beziffern den Wert auf 1,86 Milliarden USD, gegenüber 1,43 Milliarden USD im Jahr 2026 bei einer CAGR von 5,42 %.

Welche Produktkategorie expandiert am schnellsten?

Mehrlagige Systeme sollen mit einer CAGR von 7,09 % wachsen, aufgrund überlegener Heilungsergebnisse und der Einführung in Entlassungssets.

Warum zieht der Asien-Pazifik-Raum die Aufmerksamkeit der Hersteller auf sich?

Gesundheitsprogramme in China, Indien und Südkorea finanzieren die Infrastruktur für chronische Krankheiten und treiben eine regionale CAGR von 10,27 % an, die alle anderen Geografien übertrifft.

Wie beeinflussen Erstattungsänderungen die Nachfrage?

Das Lymphödembehandlungsgesetz und nachfolgende Aktualisierungen privater Versicherungen decken nun mehr Wickel für den Heimgebrauch ab und verlagern das Volumen von Krankenhäusern in häusliche Gesundheitsversorgungseinrichtungen, die jährlich mit 9,69 % wachsen.

Welche technologischen Fortschritte könnten den Sektor neu gestalten?

Intelligente Bandagen mit eingebetteten Sensoren und kompressionsunterstützte Arzneimittelabgabepflaster versprechen Echtzeit-Überwachung und pharmakologische Integration innerhalb der nächsten Jahre.

Seite zuletzt aktualisiert am: