Marktgröße und Marktanteil für Komplexes Regionales Schmerzsyndrom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

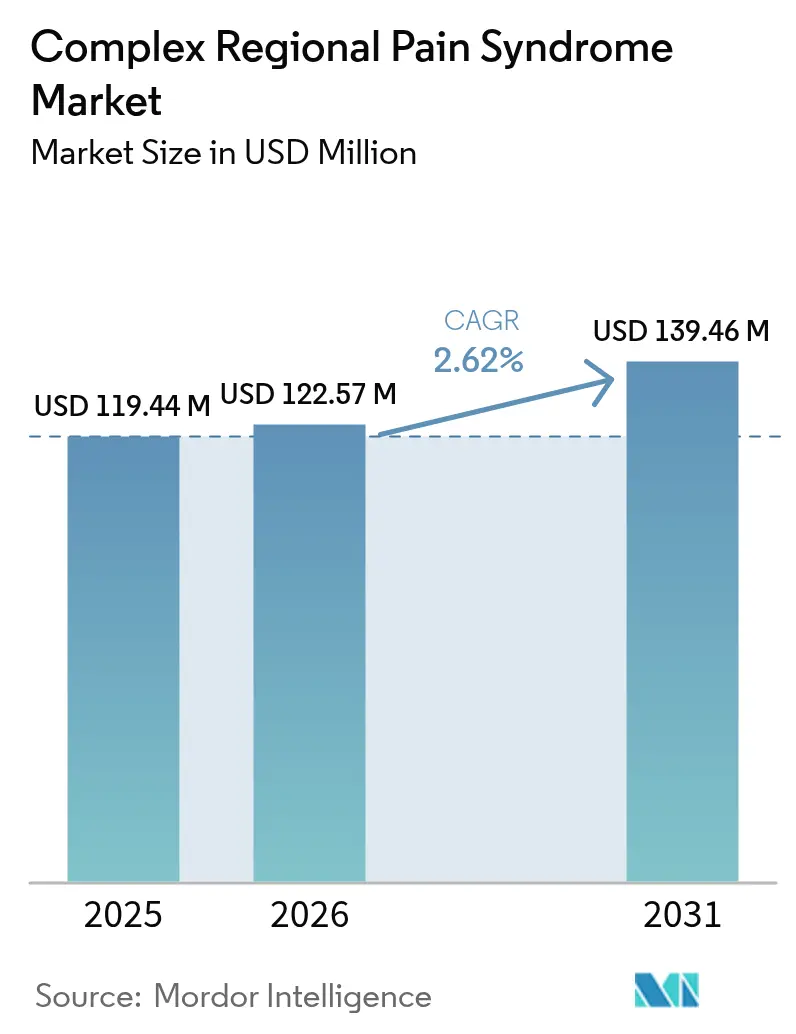

| Marktgröße (2026) | 122.57 Millionen US-Dollar |

| Marktgröße (2031) | 139.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Komplexes Regionales Schmerzsyndrom von Mordor Intelligence

Die Marktgröße für Komplexes Regionales Schmerzsyndrom wird voraussichtlich von 119,44 Millionen USD im Jahr 2025 auf 122,57 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,62 % über den Zeitraum 2026–2031 einen Wert von 139,46 Millionen USD erreichen.

Die Nachfrage wächst, da Kliniker mit einer seltenen neuropathischen Erkrankung konfrontiert sind, die in den Vereinigten Staaten jährlich etwa 200.000 Menschen betrifft und dennoch kaum krankheitsspezifische Behandlungen bietet. Steigende chirurgische Eingriffszahlen, insbesondere orthopädische Eingriffe mit einer CRPS-Inzidenz von 0,34 % und einer Rate von 0,60 % nach Operationen an der oberen Extremität, fügen dem Markt für Komplexes Regionales Schmerzsyndrom kontinuierlich neue Patienten hinzu [1]Genevieve‐Smith et al., "Neurologische Forschung bietet 80 % Genesung bei frühem CRPS," unisa.edu.au. Bahnbrechende Erkenntnisse, die eine 80%ige Genesung bei frühem Therapiebeginn zeigen, verlagern die klinischen Ziele von der lebenslangen Symptomkontrolle hin zur möglichen Heilung und fördern Investitionen in Neuromodulationsplattformen und mechanismusbasierte Medikamente. Geschlossene Rückenmarksstimulatoren, Hinterhorn-Ganglion-Geräte und Natriumkanal-Antagonisten der ersten Klasse stehen nun im Mittelpunkt der Produktpipelines, während jüngste Erstattungsfortschritte in den Vereinigten Staaten und Europa finanzielle Hürden für die Implantation senken. Gemeinsam verankern diese Faktoren die mittelfristige Wachstumsprognose, auch wenn der Markt für Komplexes Regionales Schmerzsyndrom in absoluten Dollarbeträgen vergleichsweise klein bleibt.

Wichtigste Erkenntnisse des Berichts

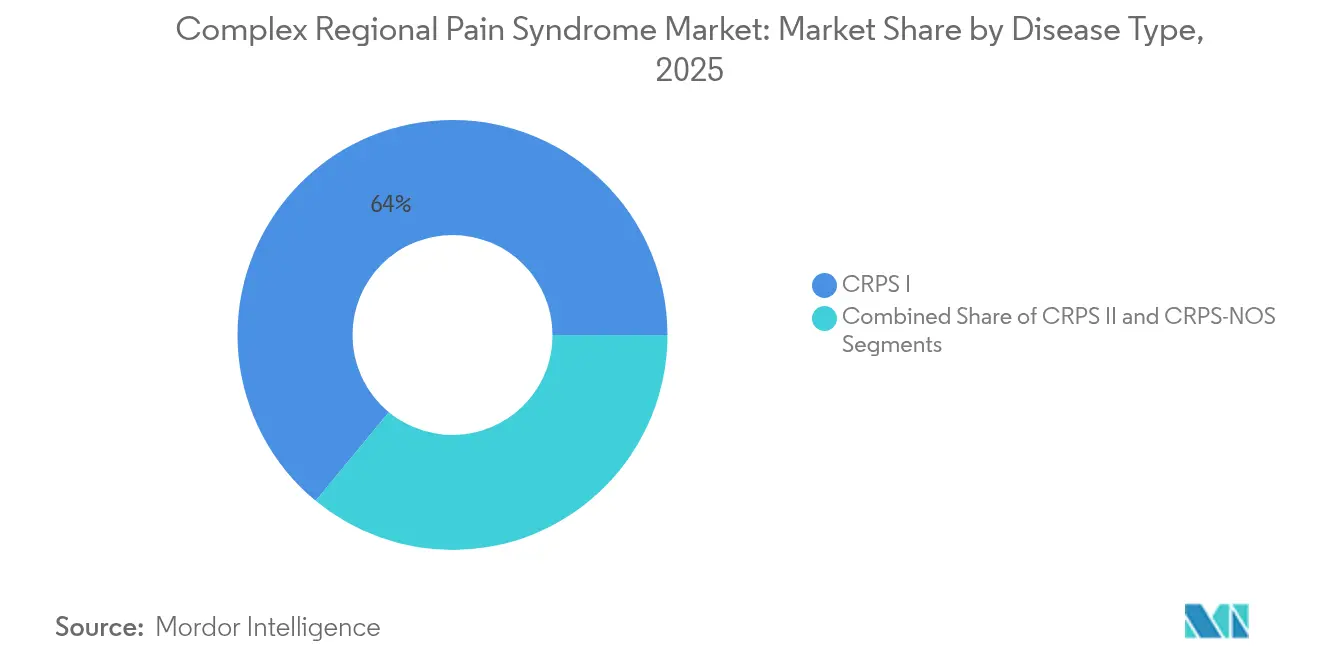

- Nach Krankheitstyp führte CRPS I im Jahr 2025 mit einem Marktanteil von 64,02 % am Markt für Komplexes Regionales Schmerzsyndrom; CRPS II wird bis 2031 voraussichtlich mit einer CAGR von 3,32 % wachsen.

- Nach Therapieart entfiel die Arzneimitteltherapie im Jahr 2025 auf 47,35 % der Marktgröße für Komplexes Regionales Schmerzsyndrom, während die Neuromodulation bis 2031 mit einer CAGR von 3,33 % voranschreitet.

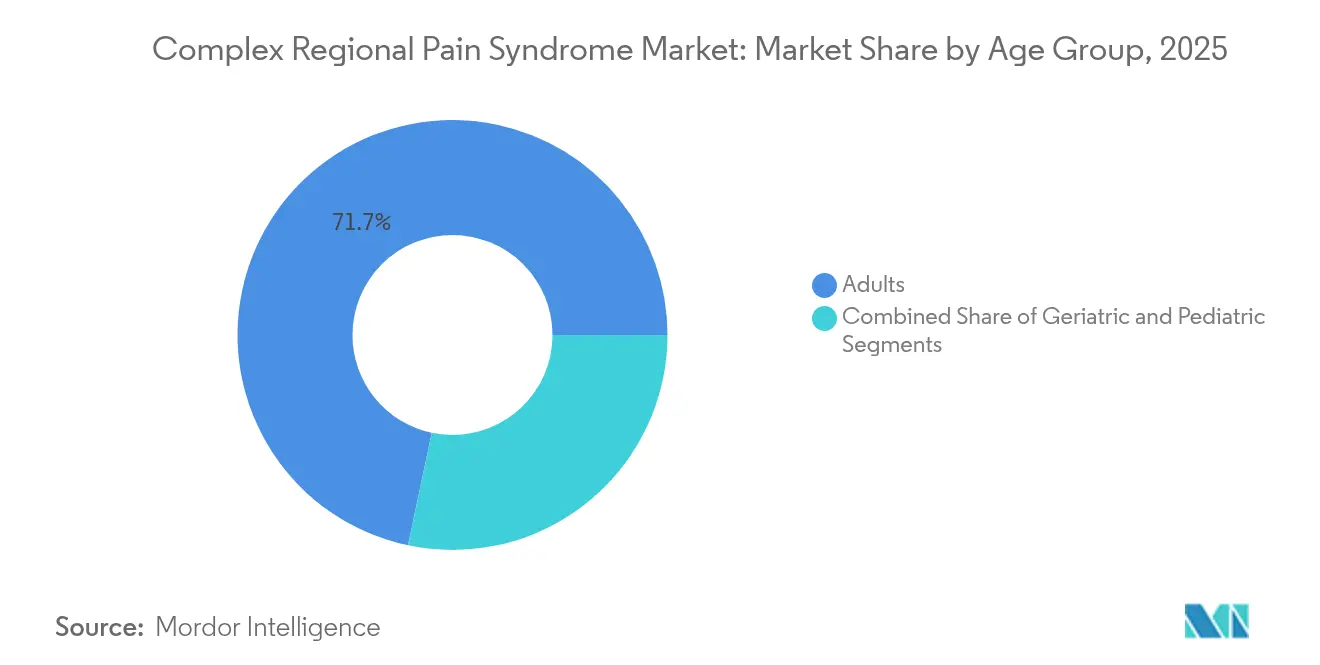

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Umsatzanteil von 71,68 %; die geriatrische Kohorte verzeichnet die schnellste CAGR von 3,41 % bis 2031.

- Nach Krankheitsstadium erfassten Frühstadiumsfälle 67,12 % der Marktgröße für Komplexes Regionales Schmerzsyndrom im Jahr 2025, und Spätstadiumsfälle nehmen mit einer CAGR von 3,39 % zu.

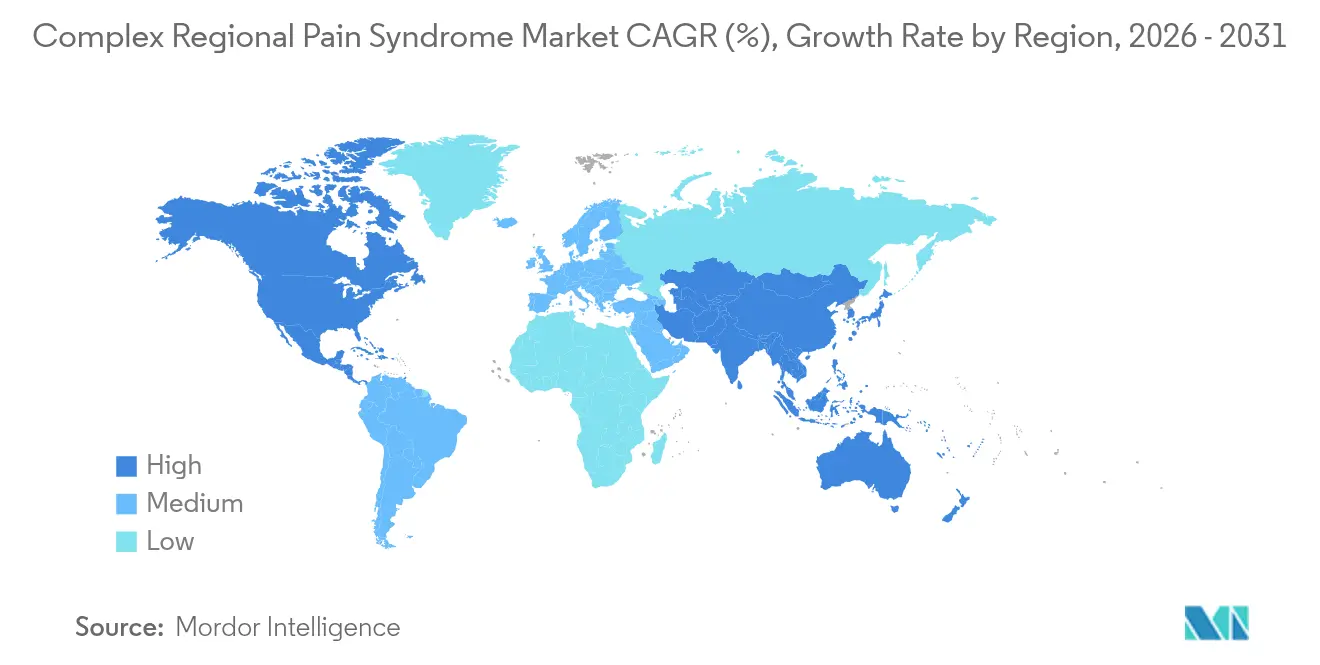

- Nach Region hatte Nordamerika im Jahr 2025 einen Anteil von 41,88 % am Markt für Komplexes Regionales Schmerzsyndrom, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 3,45 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Komplexen Regionalen Schmerzsyndrom

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Inzidenz nach orthopädischen Eingriffen und Traumachirurgie | +0.8% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Wachsende chronische Schmerzpopulation, die nach langfristiger Linderung sucht | +0.6% | Globale Industriemärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz von geschlossenen und Hinterhorn-Ganglion-Neuromodulationsgeräten | +0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorteilhafte Erstattungsaktualisierungen für implantierbare Rückenmarkstimulatoren in den USA und der EU | +0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Autoimmunologische Erkenntnisse, die die Pipeline-Aktivität für IVIG und monoklonale Antikörper vorantreiben | +0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Tragbare Biosensoren zur Ermöglichung objektiver Schmerzmarker | +0.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz nach orthopädischen Eingriffen und Traumachirurgie

Versicherungsdaten, die 85.862 orthopädische Eingriffe abdecken, dokumentierten eine CRPS-Rate von 0,34 % insgesamt, wobei Operationen an der oberen Extremität ein Risiko von 0,60 % und Operationen an der unteren Extremität ein Risiko von 0,20 % aufwiesen [2]Kessner K. et al., "Inzidenz von CRPS nach Operationen," journals.lww.com. Distale Radiusfrakturen bleiben ein Schwerpunkt und weisen in prospektiven Serien CRPS-I-Raten von bis zu 37 % auf. Die globale Bevölkerungsalterung treibt höhere Fraktur- und Gelenkersatzzahlen voran und vergrößert den Markt für Komplexes Regionales Schmerzsyndrom, da neue Fälle entstehen. Diagnostische Verzögerungen in der Pädiatrie liegen nach wie vor zwischen 4 und 90 Tagen, was einen ungedeckten klinischen Bildungsbedarf unterstreicht. Die breitere Anwendung der Budapester Kriterien zusammen mit bildgebenden Fortschritten soll die Früherkennung verbessern und die dokumentierte Prävalenz weiter ausweiten.

Die wachsende chronische Schmerzpopulation, die nach langfristiger Linderung sucht

Chronische Schmerzen betreffen fast 30 % der US-amerikanischen Erwachsenen und verursachen jährliche wirtschaftliche Kosten von 500–600 Milliarden USD, was die Nachfrage nach dauerhaften, nicht-opioidhaltigen Lösungen intensiviert. Befragte koreanische Patienten berichteten von 48,07 % ungedeckten Rehabilitationsbedürfnissen, was Defizite jenseits der Schmerzlinderung wie Unterstützung bei Gedächtnis und Gewichtsmanagement unterstreicht. Kognitive und soziale Belastungen steigern das Interesse an mechanismusbasierten Behandlungen, die auf neuro-immunologische Dysregulation abzielen, anstatt Symptome zu maskieren. Biomarker-Forschung mit mikroRNAs und Entzündungsmediatoren ebnet den Weg für personalisierte Therapieschemata und unterstützt die breitere Akzeptanz von präzisionsgeführter Neuromodulation [3]Burcu Candan, Aktuelle und sich entwickelnde Konzepte im Management des Komplexen Regionalen Schmerzsyndroms: Eine narrative Übersicht,

MDPI, mdpi.com. Diese Veränderungen stimmen mit den Anreizen der Kostenträger zur Eindämmung des Opioidkonsums überein und stärken die kontinuierliche Akzeptanz im Markt für Komplexes Regionales Schmerzsyndrom.

Zunehmende Akzeptanz von geschlossenen und Hinterhorn-Ganglion-Neuromodulationsgeräten

Die Hinterhorn-Ganglionstimulation erzielt bei CRPS-Kohorten Ansprechraten von 81,2 % gegenüber 56,7 % bei herkömmlicher Rückenmarkstimulation. Das Inceptiv-System von Medtronic, das 2024 zugelassen wurde, passt die Stimulation 50 Mal pro Sekunde an und reduzierte Überstimulation bei 93 % der Nutzer, während es bei 82 % der Nutzer den Schmerz halbierte. Die FDA-Zulassung von Nevro im September 2024 für eine KI-gesteuerte Plattform unterstreicht die rasche Innovation bei der Echtzeit-Therapieoptimierung. Breitere klinische Vertrautheit, Verfahrensstandardisierung und Geräteminimierung beschleunigen die kommerzielle Dynamik, insbesondere in Nordamerika, wo Erstattungswege nun geklärt sind. Der daraus resultierende Schwung trägt trotz historisch bescheidener Stückzahlen bedeutungsvolles Volumen zum Markt für Komplexes Regionales Schmerzsyndrom bei.

Vorteilhafte Erstattungsaktualisierungen für implantierbare Rückenmarkstimulatoren in den USA und der EU

Humana hob frühere Ausschlüsse im Jahr 2025 auf, indem periphere Nervenstimulatoren im Rahmen von Medicare Advantage abgedeckt wurden, und schloss damit eine wichtige Zuganglücke für ältere Leistungsempfänger. Die Zentren für Medicare & Medicaid-Dienste erstatten bereits CRPS-spezifische Lösungen wie Abbotts Proclaim-DRG-Gerät, was die durchschnittlichen Eigenkosten senkt und den Kandidatenpool erweitert. Europäische Systeme bieten eine breitere Deckung, obwohl Gerätekosten von 15.000–50.000 USD die Akzeptanz bei nicht versicherten Bevölkerungsgruppen noch hemmen. Da Kostenträger die Deckungskriterien verfeinern, um reale Ergebnisse zu betonen, gewinnen Neuromodulationsentwickler eine vorhersehbare Umsatztransparenz, die F&E-Investitionen unterstützt und dem Markt für Komplexes Regionales Schmerzsyndrom strukturellen Auftrieb verleiht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geringes Krankheitsbewusstsein in aufstrebenden Volkswirtschaften | -0.3% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Vorabkosten für Neuromodulationsgeräte und begrenzte Kostenträgerdeckung | -0.5% | Global, aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorsicht bei psychedelikumbasierten Analgetika | -0.2% | USA, EU | Langfristig (≥ 4 Jahre) |

| Halbleiter- und Batterieversorgungsengpässe für Implantate der nächsten Generation | -0.1% | Global, mit Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Krankheitsbewusstsein in aufstrebenden Volkswirtschaften

Internationale Klinikerbefragungen nennen fragmentierte Versorgungspfade und einen Mangel an Schmerzspezialisten als Hauptursachen für verzögerte CRPS-Diagnosen in ganz Europa. Ecuadors öffentliche Krankenhäuser veranschaulichen die Ressourcenknappheit, da es aufgrund fiskalischer Einschränkungen häufig an Lokalanästhetika und Palliativmedikamenten mangelt. Nordische und deutsche pädiatrische Zentren behandeln jährlich nur eine Handvoll CRPS-Fälle, wobei 43 % keine dedizierten multidisziplinären Teams haben. Das Fehlen standardisierter Ausbildung setzt die Fehldiagnose fort, lässt Symptome fortschreiten und begrenzt Frühstadiumsinterventionen. Folglich bleibt die latente Nachfrage in vielen Gebieten beträchtlich, aber unrealisiert, was die Expansion des Marktes für Komplexes Regionales Schmerzsyndrom hemmt.

Hohe Vorabkosten für Neuromodulationsgeräte und begrenzte Kostenträgerdeckung

Nicht versicherte Patienten sehen sich Preisen von 15.000–50.000 USD für spinale oder Hinterhorn-Ganglion-Stimulatoren gegenüber, eine Hürde, die in einkommensschwächeren Regionen noch größer ist. Wirtschaftliche Bewertungen bestätigen die langfristige Kosteneffektivität, aber Cashflow-Barrieren verlangsamen die Akzeptanz, während öffentliche Versicherer die Budgetauswirkungen debattieren. Die Deckung für ergänzende Modalitäten wie die Scrambler-Therapie variiert stark, wobei viele Pläne nur einen Teil der Kursgebühren von 2.000–5.000 USD erstatten. Spezialisierte Implantatprogramme konzentrieren sich in Tertiärkrankenhäusern, was Reisen und zusätzliche Kosten für Patienten in ländlichen Gebieten verursacht. Diese finanziellen Reibungen dämpfen das kurzfristige Wachstum im Markt für Komplexes Regionales Schmerzsyndrom trotz offensichtlichem klinischen Nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: CRPS-I-Dominanz treibt die Marktgrundlage voran

CRPS I machte 2025 64,02 % des Marktanteils für Komplexes Regionales Schmerzsyndrom aus, verankert durch seine höhere posttraumatische Prävalenz. Klinikregister zeigen, dass Frauen im Alter von 50–70 Jahren fast 70 % der neuen CRPS-I-Diagnosen ausmachen, was eine vorhersehbare Nachfrage in orthopädischen und Rehabilitationsbereichen stärkt. CRPS II, früher als Kausalgie bezeichnet, verzeichnet die schnellste CAGR von 3,32 %, da verbesserte Bildgebung Nervenverletzungen präziser identifiziert und die Berechtigung zur Hinterhorn-Ganglionstimulation erweitert wird.

Historisch gesehen verdeckten begrenzte objektive Diagnostik die CRPS-II-Inzidenz, aber die PET/MRT-Visualisierung von Sigma-1-Rezeptoren erhöht nun die Erkennungsgenauigkeit. Atemanalysestudien mit „elektronischer Nase”, die eine diagnostische Präzision von 81 % demonstrieren, versprechen zudem eine frühere Subtypbestätigung. Personalisierte Protokolle, die auf entzündlichen und vasomotorischen Profilen basieren, ermöglichen eine mechanismusabgestimmte Therapieauswahl und stärken die zukünftige Umsatzdiversität im Markt für Komplexes Regionales Schmerzsyndrom.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Therapieart: Neuromodulation stört die traditionelle Medikamentendominanz

Die Arzneimitteltherapie behielt 2025 47,35 % der Marktgröße für Komplexes Regionales Schmerzsyndrom, jedoch führt die Neuromodulation das Wachstum mit einer CAGR von 3,33 % an. Gängige Analgetika, einschließlich nichtsteroidaler Antirheumatika und Opioide, zeigen bei CRPS eine begrenzte Wirksamkeit, was Ärzte dazu veranlasst, schnell auf interventionelle Lösungen umzusteigen.

Die klinische Dynamik der Neuromodulation beruht auf starken Ansprechdaten, wie z. B. 81,2 % Erfolg mit Hinterhorn-Ganglion-Geräten. Medtronics geschlossener Inceptiv und Abbotts Proclaim-Systeme prägen die Wettbewerbsdynamik durch adaptive oder krankheitsspezifische Programmierung. Die FDA-Zulassung für Suzetrigin im Januar 2025 führte den ersten NaV1.8-Inhibitor für akute Schmerzen ein, obwohl sein Profil für den chronischen Einsatz noch überprüft wird. Stammzellprotokolle, die durch ein NIH-Stipendium von 5,5 Millionen USD finanziert werden, zielen auf neuro-immunologische Modulation ab und könnten die erste krankheitsmodifizierende Option bieten, was die Technologiebreite illustriert, die den Markt für Komplexes Regionales Schmerzsyndrom antreibt.

Nach Altersgruppe: Erwachsenenprävalenz verdeckt geriatrische Wachstumschancen

Erwachsene machten 2025 71,68 % der Patienten aus, getrieben durch Arbeitsunfälle und Wahleingriffe. Hormonelle Einflüsse und höhere Raten bestimmter orthopädischer Eingriffe erklären die Überrepräsentation von Frauen.

Das geriatrische Segment wächst mit einer CAGR von 3,41 %, da alternde Bevölkerungen mehr Gelenkersatz-Operationen durchführen lassen und Fragilitätsfrakturen erleiden. Altersbedingte Veränderungen in der Schmerzwahrnehmung erfordern angepasste Dosierungs- und Geräteprogrammierungsstrategien. Pädiatrisches CRPS ist seltener, spricht aber gut auf frühzeitige multidisziplinäre Behandlung an und erzielt bei früher Erkennung hohe Remissionsraten. Aufklärungskampagnen und Medicare-Deckung für bewährte Stimulatoren erweitern gemeinsam den Markt für Komplexes Regionales Schmerzsyndrom über alle Altersgruppen hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Krankheitsstadium: Frühintervention führt zu besseren Ergebnissen

Frühstadiumsfälle hielten 2025 67,12 % der Marktgröße für Komplexes Regionales Schmerzsyndrom, was die Bedeutung einer schnellen Diagnose unterstreicht. Kortikosteroide und Bisphosphonate wie Neridronate liefern eine starke Schmerzlinderung im Frühstadium, wobei 91,4 % der Patienten nach der Behandlung eine Halbierung des Schmerzes erreichten.

Spätstadium-CRPS wächst mit einer CAGR von 3,39 %, was die Anhäufung chronischer Fälle und den verzögerten Zugang in unterversorgten Regionen widerspiegelt. Diese Patienten entwickeln häufig eine zentrale Sensibilisierung, die eine fortgeschrittene Neuromodulation, Ketamin-Infusionen und psychologische Unterstützung erfordert. Biomarkergestütztes Screening zielt darauf ab, das Gleichgewicht zugunsten der Frühstadiumserfassung zu verschieben, was die Nutzungsmuster im Markt für Komplexes Regionales Schmerzsyndrom langfristig erheblich verändern würde.

Geografische Analyse

Nordamerika führte 2025 mit 41,88 % des Marktes für Komplexes Regionales Schmerzsyndrom aufgrund ausgereifter Versorgungsnetzwerke, hoher Operationsvolumina und Kostenträgerdeckung für die Hinterhorn-Ganglion- und Rückenmarkstimulation. Jüngste FDA-Zulassungen von KI-gestützten Systemen erweitern die therapeutischen Optionen zusätzlich. Kanada spiegelt die US-amerikanischen Praxismuster wider und nutzt Provinzpläne zur Erstattung von Abbotts Neuromodulationspalette. Mexiko bleibt noch im Entstehen, da sich Infrastruktur und Spezialistendichte weiterentwickeln, was auf Aufwärtspotenzial hindeutet, sobald Ausbildung und Erstattung ausgereift sind.

Europa zeigt eine ausgereifte, aber ungleichmäßige Akzeptanz. Deutschland integriert die CRPS-Versorgung in strukturierte Schmerzzentren, während nordische Länder pädiatrische Ressourcendefizite trotz nationaler Gesundheitsabdeckung melden. Politische Veränderungen in der Brexit-Ära wirken sich nur geringfügig auf die Gerätezulassungsfristen aus, und die kontinentaleuropäische Erstattung bleibt vergleichsweise großzügig. Dennoch offenbaren Umfragen fragmentierte Versorgungspfade und verzögerte Überweisungen, was darauf hindeutet, dass operative – nicht regulatorische – Barrieren die vollständige Marktrealisierung hemmen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 3,45 %, angetrieben durch den wachsenden Zugang der Mittelschicht zu Operationen und diagnostischer Bildgebung. Dennoch bestehen in aufstrebenden Volkswirtschaften, in denen Schmerzversorgungsleistungen knapp sind, weiterhin große Behandlungslücken. Traditionelle Heilmittel, einschließlich chinesischer Kräuterpräparate für CRPS-Fußschmerzen, koexistieren mit modernen Implantaten. Australien und Japan fungieren als regionale Technologiepioniere und übernehmen Closed-Loop-Stimulatoren kurz nach dem US-Start. Das langfristige Potenzial bleibt an die Reform der Kostenträger und die Ausbildung von Spezialisten gebunden, was die Marktaussichten für Komplexes Regionales Schmerzsyndrom robust, aber auf dem Kontinent unterschiedlich hält.

Wettbewerbslandschaft

Der Markt für Komplexes Regionales Schmerzsyndrom ist mäßig konzentriert, verankert durch globale Gerätemarktführer Abbott, Medtronic, Boston Scientific und – nach einem ausstehenden Geschäft im Wert von 250 Millionen USD – die Übernahme von Nevro durch Globus Medical. Abbotts Proclaim-DRG-System verfügt über eine einzigartige FDA-Kennzeichnung für CRPS und erzielt in Studien durchschnittlich 81,4 % Schmerzreduktion. Medtronics geschlossener Inceptiv verzeichnet eine hohe Nutzerzufriedenheit durch dynamische Ausgabeanpassung alle 20 Millisekunden. Boston Scientific differenziert sich durch Ganzkörper-MRT-Kompatibilität und omnidirektionale Wellenformen.

Globus Medicals Angebot für Nevro, den Inhaber von HF10-Hochfrequenz-Wellenformen und neuen KI-Algorithmen, intensiviert den Wettbewerb und erweitert Globus' Wirbelsäulenversorgungsfranchise. Der pharmazeutische Wettbewerb konzentriert sich auf Natriumkanal-Modulatoren und IVIG-Studien, wobei Vertexs Suzetrigin für akute Schmerzen zugelassen und der Cannabinoid-Kandidat BRC-002 den Orphan-Drug-Status erhalten hat. Das vom nationalen Gesundheitsinstitut finanzierte Stammzellprojekt der Cleveland Klinik veranschaulicht die akademisch-industrielle Zusammenarbeit, die auf die erste krankheitsmodifizierende Therapie abzielt.

Die Integration digitaler Gesundheit ist zu einem strategischen Differenzierungsmerkmal geworden. Abbotts NeuroSphere-Plattform ermöglicht es Klinikern, die Stimulation aus der Ferne zu optimieren, was die Therapietreue verbessert und granulare Realdaten für Kostenträgerverhandlungen liefert. Start-ups experimentieren mit tragbaren Biosensoren, die physiologische Schmerzsignaturen in objektive Dosierungsauslöser umwandeln – ein Konzept, das den Mehrwert innerhalb des Marktes für Komplexes Regionales Schmerzsyndrom in Richtung Software-als-Medizinprodukt-Modelle verschieben könnte.

Marktführer für Komplexes Regionales Schmerzsyndrom

Boston Scientific Corporation

Medtronic

Johnson & Johnson

Abbott

Nevro Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Februar 2025: Globus Medical gab die Übernahme von Nevro Corporation für 250 Millionen USD bekannt, um die Senza- und KI-erweiterten Plattformen in sein Portfolio für chronische Schmerzen aufzunehmen.

- Januar 2025: Die FDA genehmigte Suzetrigin, ein selektives NaV1.8-Analgetikum, für mäßige bis schwere akute Schmerzen, mit laufender Bewertung bei neuropathischen Erkrankungen einschließlich CRPS.

- Dezember 2024: Das Biopharmazeutische Forschungsunternehmen erhielt von der FDA den Orphan-Drug-Status für den Cannabinoid-Kandidaten BRC-002, der auf CRPS abzielt, wobei Phase-2-Studien für Ende 2025 geplant sind.

- September 2024: Nevro erhielt die FDA-Zulassung für ein KI-basiertes Rückenmarkstimulationssystem, das Stimulationsparameter selbst optimiert.

Berichtsumfang des globalen Marktes für Komplexes Regionales Schmerzsyndrom

Gemäß dem Berichtsumfang ist das Komplexe Regionale Schmerzsyndrom (CRPS) eine seltene, schwächende Erkrankung, die durch starke Schmerzen in einer oder mehreren Extremitäten gekennzeichnet ist. Der Markt für Komplexes Regionales Schmerzsyndrom (CRPS) ist nach Krankheitstyp (CRPS I, CRPS II und CRPS-NOS), Therapieart (Medikamente (Analgetika, Antidepressiva und Kortikosteroide), Rückenmarkstimulation, Chirurgische Sympathektomie und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| CRPS I |

| CRPS II |

| CRPS-NOS |

| Medikamente | Analgetika |

| Antidepressiva | |

| Kortikosteroide | |

| Sonstige | |

| Neuromodulation | Rückenmarkstimulation |

| Hinterhorn-Ganglionstimulation | |

| Chirurgische Sympathektomie | |

| Sonstige |

| Erwachsene |

| Pädiatrisch |

| Geriatrisch |

| Frühstadium CRPS |

| Spätstadium CRPS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | CRPS I | |

| CRPS II | ||

| CRPS-NOS | ||

| Nach Therapieart | Medikamente | Analgetika |

| Antidepressiva | ||

| Kortikosteroide | ||

| Sonstige | ||

| Neuromodulation | Rückenmarkstimulation | |

| Hinterhorn-Ganglionstimulation | ||

| Chirurgische Sympathektomie | ||

| Sonstige | ||

| Nach Altersgruppe | Erwachsene | |

| Pädiatrisch | ||

| Geriatrisch | ||

| Nach Krankheitsstadium | Frühstadium CRPS | |

| Spätstadium CRPS | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Komplexes Regionales Schmerzsyndrom?

Die Marktgröße für Komplexes Regionales Schmerzsyndrom betrug 2026 122,57 Millionen USD und wird bis 2031 voraussichtlich 139,46 Millionen USD erreichen.

Welcher Krankheitssubtyp hat den größten Marktanteil beim Komplexen Regionalen Schmerzsyndrom?

CRPS I dominiert mit einem Anteil von 64,02 %, bedingt durch seine höhere Prävalenz nach Traumata und Operationen.

Warum wächst die Neuromodulation schneller als die Arzneimitteltherapie?

Geschlossene und Hinterhorn-Ganglion-Stimulatoren liefern höhere Schmerzlinderungsraten und profitieren nun von klareren Erstattungsregelungen, was eine CAGR von 3,33 % bis 2031 antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 3,45 % an, da Operationsvolumina steigen und das diagnostische Bewusstsein zunimmt.

Wie entwickelt sich die Erstattung für implantierbare Geräte?

US-amerikanische Versicherer wie Humana haben im Jahr 2025 periphere Nervenstimulatoren in Medicare Advantage aufgenommen, und europäische Kostenträger halten eine breite Deckung aufrecht, was die Kostenhürden für Patienten senkt.

Welche jüngsten Innovationen könnten die langfristige Behandlung grundlegend verändern?

FDA-Zulassungen für KI-gesteuerte Stimulatoren und NaV1.8-Inhibitoren sowie vom nationalen Gesundheitsinstitut finanzierte Stammzellstudien signalisieren eine Verschiebung hin zu adaptiver Neuromodulation und potenziell krankheitsmodifizierenden Therapien.

Seite zuletzt aktualisiert am: