Marktgröße und Marktanteil im Bereich postoperatives Schmerzmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.29 Milliarden US-Dollar |

| Marktgröße (2031) | 59.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für postoperatives Schmerzmanagement von Mordor Intelligence

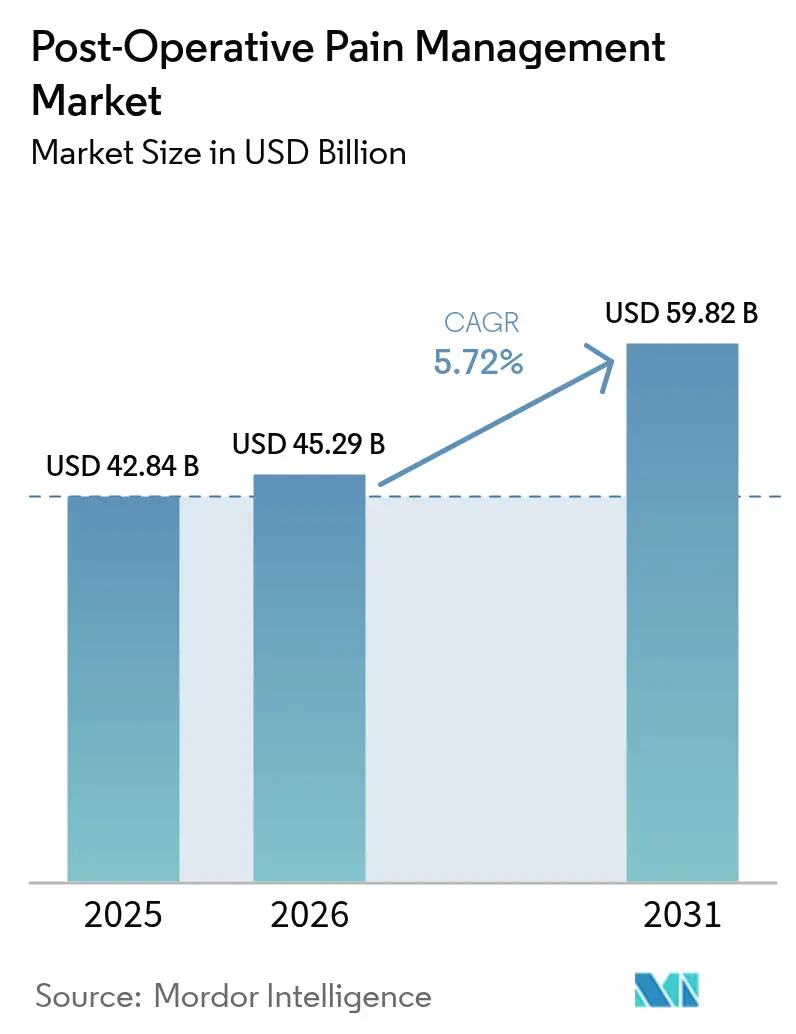

Die Marktgröße für postoperatives Schmerzmanagement wird voraussichtlich von 42,84 Milliarden USD im Jahr 2025 und 45,29 Milliarden USD im Jahr 2026 auf 59,82 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,72 % zwischen 2026 und 2031 entspricht. Kostenerstattungsausnahmen der Kostenträger für nicht-opioidhaltige Arzneimittel, das rasche Wachstum ambulanter Operationszentren und strengere Verschreibungsgrenzen für Opioide sind die wichtigsten Treiber hinter diesem stetigen Wachstum. Krankenhäuser überarbeiten ihre Arzneimittellisten, da die Centers for Medicare & Medicaid Services separate Erstattungswege geschaffen haben, die die Mehrkosten langwirksamer Lokalanästhetika vollständig ausgleichen, während die U.S. Food & Drug Administration klinische Endpunkte für akute nicht-opioidhaltige Analgetika präzisiert hat und Entwicklern damit einen klaren Zulassungsfahrplan bietet. Gesundheitssysteme erweitern zudem KI-gestützte Stewardship-Programme, die die Dosierung anpassen und unerwünschte Ereignisse reduzieren, was multimodale Protokolle stärkt. Zusammen halten diese Kräfte den Markt für postoperatives Schmerzmanagement auf einem vorhersehbaren Wertkurs, auch wenn Kostendruck auf hochpreisige intravenöse Arzneimittel lastet und das Vertrauen der Verschreiber in Opioide weiter abnimmt.

Wichtigste Erkenntnisse des Berichts

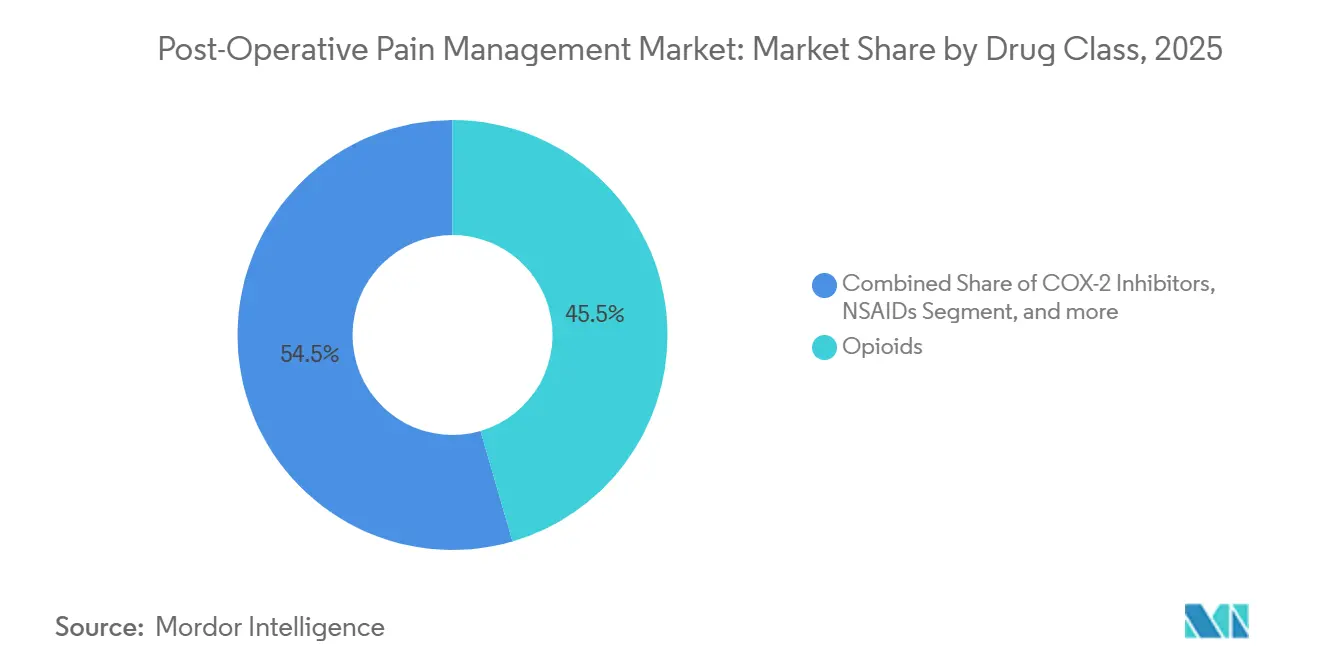

- Nach Wirkstoffklasse führten Opioide mit einem Marktanteil von 45,55 % im Markt für postoperatives Schmerzmanagement im Jahr 2025, während Lokalanästhetika bis 2031 mit einer CAGR von 8,25 % wachsen.

- Nach Verabreichungsweg hielten injizierbare Produkte im Jahr 2025 einen Anteil von 47,53 % an der Marktgröße für postoperatives Schmerzmanagement, während topische und transdermale Formulierungen bis 2031 mit einer CAGR von 9,75 % wachsen sollen.

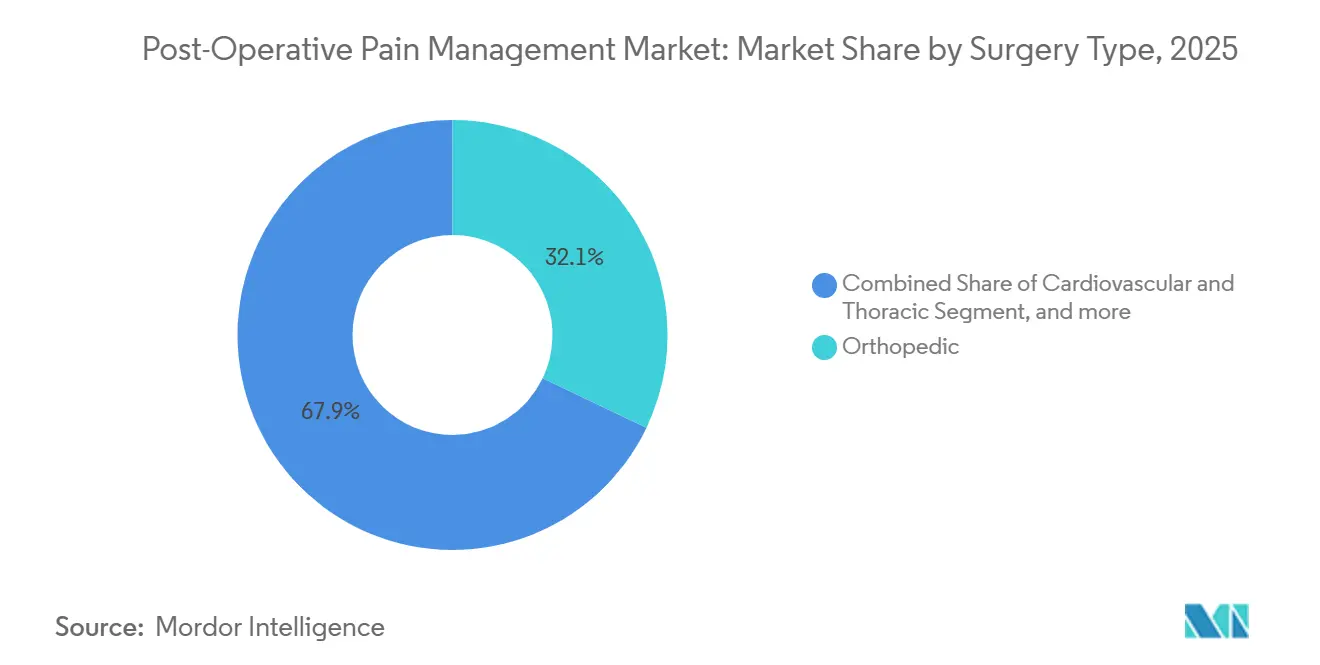

- Nach Operationstyp entfielen orthopädische Eingriffe im Jahr 2025 auf 32,15 % der Marktgröße für postoperatives Schmerzmanagement, während Geburtshilfe und Gynäkologie mit einer CAGR von 8,82 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal dispensierten Krankenhausapotheken im Jahr 2025 49,65 % der gesamten Analgetika, obwohl Online-Apotheken mit einer CAGR von 8,32 % bis 2031 wachsen, da sich die Telemedizin-Verschreibungsregeln festigen.

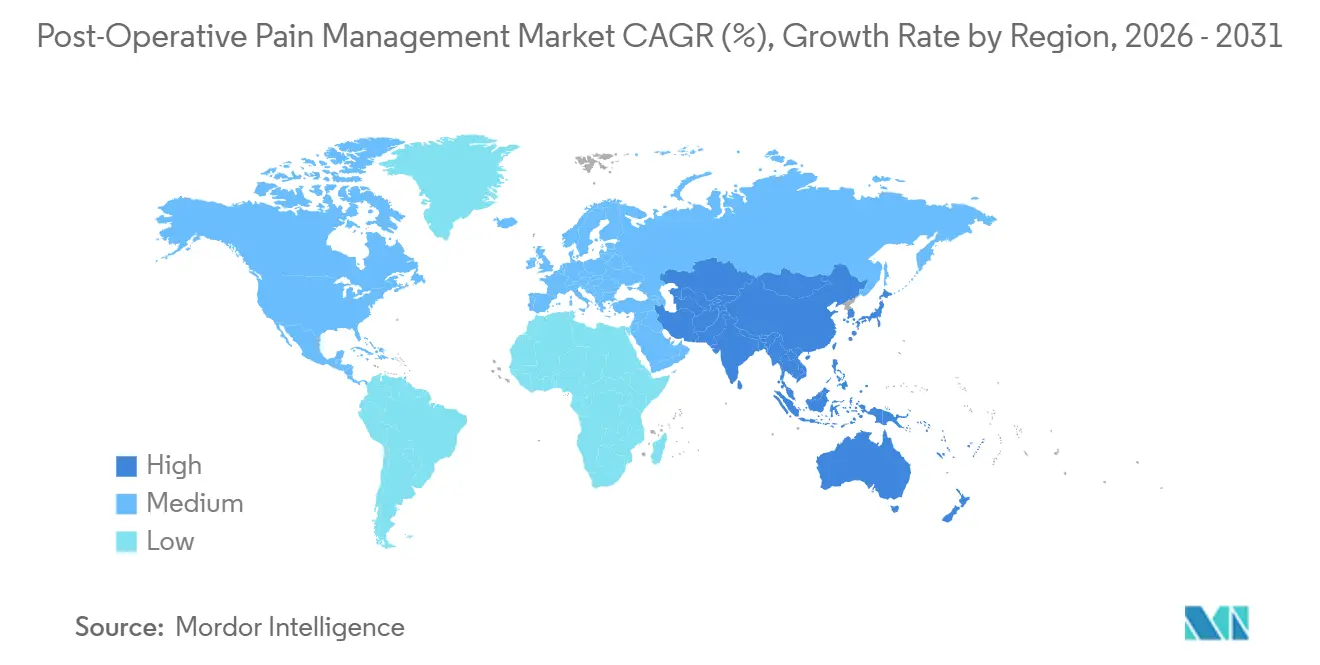

- Nordamerika erzielte im Jahr 2025 38,23 % des globalen Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für postoperatives Schmerzmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Anzahl chirurgischer Eingriffe | +1.2% | Global, mit stärkstem Volumenwachstum in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu multimodalen und nicht-opioidhaltigen Protokollen | +1.5% | Nordamerika und Europa führen bei der Einführung; Asien-Pazifik beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Einführung langwirksamer regionaler Anästhetika und Nervenblockaden | +0.9% | Nordamerika, Westeuropa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren | +0.8% | Nordamerika dominierend; im Entstehen im Golf-Kooperationsrat und Australien | Langfristig (≥ 4 Jahre) |

| KI-gestützte personalisierte Opioid-Stewardship-Algorithmen | +0.5% | Pilotstandorte in Nordamerika; ausgewählte europäische Universitätskliniken | Langfristig (≥ 4 Jahre) |

| Gesetzlich vorgeschriebene separate Erstattung für nicht-opioidhaltige Analgetika | +1.0% | Vereinigte Staaten (CMS-Mandat); explorativ in Kanada und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl chirurgischer Eingriffe

Elektive Operationen haben sich auf das Niveau vor der Pandemie erholt und steigen weiter, insbesondere in Hüft- und Knieersatzprogrammen, die orthopädische Fallzahlen dominieren. Die ambulante Verlagerung dieser hochvolumigen Eingriffe intensiviert die Nachfrage nach opioidschonenden Regimen, die eine Entlassung am selben Tag ermöglichen. Gesundheitsministerien in Asien-Pazifik bauen die OP-Kapazitäten in Städten der zweiten und dritten Reihe aus, was den Markt für postoperatives Schmerzmanagement vergrößert, indem Millionen neuer Patienten standardisierten multimodalen Protokollen ausgesetzt werden. Gleichzeitig weisen globale Nichtregierungsorganisationen auf den Rückstau unbehandelter chirurgischer Fälle in einkommensschwachen Regionen hin, was auf eine starke latente Nachfrage hindeutet, die mit zunehmender Infrastrukturentwicklung zutage treten wird. Der kumulative Effekt ist ein dauerhafter Volumenrückenwind, der die Preiserosion in reifen westlichen Märkten ausgleicht.

Verlagerung hin zu multimodalen und nicht-opioidhaltigen Protokollen

Leitliniengremien und Kostenträger bezeichnen die multimodale Therapie nun als Erstlinienbehandlung und ersetzen damit die Opioid-Monotherapie in den meisten stationären und ambulanten Behandlungspfaden[1]U.S. Food & Drug Administration, "Nicht-opioidhaltige analgetische Arzneimittelprodukte für das Management akuter Schmerzen," fda.gov. CMS-Erstattungsausnahmen beseitigen finanzielle Nachteile für Krankenhäuser bei der Verwendung hochwertiger nicht-opioidhaltiger Arzneimittel und ermöglichen eine rasche Umstellung der Arzneimittellisten in großen US-amerikanischen Systemen. Europa geht vorsichtiger vor, aber deutsche Krankenkassen erproben ähnliche Modelle, was auf eine eventuelle kontinentale Übernahme hindeutet. Krankenhäuser tendieren zu Formulierungen mit dualem Wirkmechanismus wie Bupivacain-Meloxicam-Matrizen, die nozizeptive und entzündliche Kontrolle in einer Dosis kombinieren und so den Pflegeaufwand und die Lagerkomplexität reduzieren. Zusammen beschleunigen diese Veränderungen die realen Adoptionskurven und vertiefen die Umsatzbasis des Marktes für postoperatives Schmerzmanagement.

Einführung langwirksamer regionaler Anästhetika und Nervenblockaden

Retardierte Lokalanästhetika verdrängen weiterhin systemische Opioide bei orthopädischen und abdominalen Operationen, unterstützt durch robuste, wenn auch manchmal variable klinische Evidenz. Liposomales Bupivacain bleibt das Flaggschiff, doch Depot-Technologien der nächsten Generation wie CPL-01 zeigen engere pharmakokinetische Profile und könnten eine Premiumpositionierung beanspruchen. Krankenhäuser akzeptieren moderate Stückkosten, wenn Daten kürzere Aufenthalte im Aufwachraum und weniger Opioid-Rettungsdosen belegen. Das Interesse wächst auch für gerätebasierte Modalitäten, beispielhaft veranschaulicht durch Kryoanalgesie-Systeme, die eine nicht-pharmakologische Nervenblockade bieten. Diese Optionen erweitern die therapeutische Auswahl, ohne die Opioidexposition zu erhöhen – ein entscheidender Ergebnisparameter im Markt für postoperatives Schmerzmanagement.

Expansion ambulanter Operationszentren

Ambulante Operationszentren verzeichneten im Jahr 2020 weniger als 20.000 totale Kniearthroplastiken, übertrafen jedoch bis 2023 die Marke von 38.000, was einem Anstieg von 258 % entspricht, der sich weiter beschleunigt. Da ambulante Operationszentren eine geringere Vergütung als stationäre Krankenhausabteilungen erhalten, setzen Administratoren auf Schnellgenesungsformulare, die die Versorgungskosten begrenzen und eine frühe Mobilisierung ermöglichen. Anbieter reagieren mit gebündelten Analgetika-Kits, die auf die Arbeitsabläufe ambulanter Operationszentren zugeschnitten sind, und fördern so direkte Vertragsabschlüsse, die traditionelle Gruppenbestellkanäle umgehen. Ähnliche Modelle entstehen im Golf-Kooperationsrat, wo elektive orthopädische und ophthalmologische Zentren US-amerikanischen Vorbildern folgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Opioidsucht-Krise und verschärfte Regulierung | -0.7% | Nordamerika und Europa; wachsendes Bewusstsein in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostendämpfungsdruck der Krankenhäuser bei hochwertigen intravenösen Formulierungen | -0.5% | Global, am akutesten in öffentlichen Gesundheitssystemen mit festen Budgets | Mittelfristig (2–4 Jahre) |

| MHRA-Verbot von Retardopioiden für akute postoperative Schmerzen | -0.3% | Vereinigtes Königreich; mögliche Ausbreitung auf Commonwealth-Länder | Kurzfristig (≤ 2 Jahre) |

| Mangel an Apothekern und pharmazeutisch-technischen Assistenten | -0.4% | Nordamerika, Westeuropa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Opioidsucht-Krise und verschärfte Regulierung

Die Leitlinie der Centers for Disease Control and Prevention, die akute Opioidverschreibungen auf 3-Tages-Kurse beschränkt, wird nun in den meisten US-Bundesstaaten durchgesetzt, während elektronische Überwachungsprogramme Abweichungen von Peer-Normen kennzeichnen[2]Centers for Disease Control and Prevention, "Klinische Praxisleitlinie zur Verschreibung von Opioiden," cdc.gov. Britische Regulierungsbehörden haben Retardformulierungen für den akuten postoperativen Einsatz verboten, ein Präzedenzfall, den andere Commonwealth-Regulierungsbehörden prüfen. Obwohl diese Regeln das Opioidvolumen reduzieren, vergrößern sie implizit die Nachfrage nach nicht-opioidhaltigen Alternativen und dämpfen so den Umsatzverlust im breiteren Markt für postoperatives Schmerzmanagement.

Kostendämpfungsdruck der Krankenhäuser bei hochwertigen intravenösen Formulierungen

Globale Apothekenbudgets sind durch Lohninflation und Inflation bei Spezialarzneimitteln belastet. Retardiertes Bupivacain kann pro Dosis 300–400 USD kosten, verglichen mit 10 USD für sein herkömmliches Pendant, was strenge Kosten-Nutzen-Hürden aufwirft. Gruppenbestellrabatte helfen, erfordern aber oft Mindestquartalsvolumina, was Krankenhäuser finanziellen Strafen aussetzt, wenn Chirurgen die Mittel zu wenig nutzen. Infolgedessen verlangsamt sich das Wachstum hochwertiger intravenöser Produkte außerhalb hochmargiger elektiver Behandlungspfade.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Lokalanästhetika gewinnen durch opioidschonende Mandate an Bedeutung

Lokalanästhetika erzielten im Jahr 2025 einen Umsatz von x Milliarden USD und sollen mit einer CAGR von 8,25 % wachsen, wobei sie inkrementelle Marktanteile im Markt für postoperatives Schmerzmanagement von Opioiden übernehmen. Opioide hielten im Jahr 2025 noch immer 45,55 % des Umsatzes, was ihre fest verankerte Rolle trotz zunehmenden regulatorischen Gegenwinds unterstreicht. Im Jahr 2024 meldete Pacira vierteljährliche Exparel-Umsätze von 145 Millionen USD, was die kontinuierliche Akzeptanz bestätigt. Gabapentinoide, Ketamin und Dexmedetomidin bleiben Adjuvanzien und keine Primärtherapien, aber Kombinationsprodukte wie Bupivacain-Meloxicam definieren Wertversprechen neu.

Krankenhäuser begrüßen Lokalanästhetika, da Nebenwirkungsprofile die Patientenzufriedenheitsmetriken verbessern, die an die Vergütung geknüpft sind. Depot-Technologien der nächsten Generation zeigen Potenzial für gleichmäßigere Plasmakonzentrationsverläufe, was die Präferenz gegenüber Opioiden weiter steigern könnte. NSAIDs bleiben Basiswirkstoffe, doch Sicherheitserwägungen halten ihre Dosierung konservativ, was Spielraum für die Expansion von Anästhetika im gesamten Markt für postoperatives Schmerzmanagement lässt.

Nach Verabreichungsweg: Topische Produkte führen die Wachstumskurve an

Topische und transdermale Formulierungen verzeichneten mit einer CAGR von 9,75 % die schnellste Entwicklung, obwohl injizierbare Produkte im Jahr 2025 noch immer den größten Anteil an der Marktgröße für postoperatives Schmerzmanagement hielten. Orale Verabreichungswege bleiben für die häusliche Genesung unverzichtbar, aber Bedenken hinsichtlich opioidinduzierter Darmatonie in Programmen zur verbesserten Genesung fördern das Interesse an oralen nicht-opioidhaltigen Kombinationen. Intrathekale Katheter werden weiterhin in thorakalen und abdominalen Kontexten eingesetzt, erfordern jedoch spezialisiertes Personal, das kleineren Zentren oft fehlt.

Krankenhäuser gehen zu leitungsfreier Schmerzbehandlung über, um das Infektionsrisiko und den Pflegeaufwand zu reduzieren. Die FDA-Leitlinie listet topische Wirkstoffe ausdrücklich als geeignet für akute Indikationen auf, was die Einreichung von Zulassungsunterlagen beschleunigt. Da Personalengpässe in intravenösen Zubereitungsräumen auftreten, genehmigen Administratoren topische Kits, die Pflegekräfte ohne Apothekenverifizierung anwenden können, was praktische Hindernisse für die Einführung im gesamten Markt für postoperatives Schmerzmanagement abbaut.

Nach Operationstyp: Geburtshilfliche Protokolle beschleunigen sich vor dem orthopädischen Volumen

Orthopädische Eingriffe machten im Jahr 2025 32,15 % des Gesamtumsatzes aus, doch Geburtshilfe und Gynäkologie werden mit einer CAGR von 8,82 % alle anderen Kategorien übertreffen. Protokolle zur verbesserten Genesung nach Kaiserschnitt schreiben Basisacetaminophen und NSAIDs vor und positionieren Opioide nur als Notfallmedikation. Kardiovaskuläre und thorakale Volumina nehmen aufgrund minimalinvasiver Techniken ab, aber die Schmerzintensität bleibt hoch und unterstützt multimodale Bündel.

Ambulante Operationszentren vermarkten aggressiv orthopädische Gelenkprogramme für denselben Tag unter Verwendung von Retardblockaden, die für die kritischen ersten 72 Stunden ausgelegt sind. Kaiserschnitt-Behandlungspfade spiegeln dieses Denken wider, wobei Krankenhäuser Produkte mit dualem Wirkmechanismus standardisieren, die pflegerische Übergaben vereinfachen. Zusammen erhalten diese Veränderungen die Volumenführerschaft der Orthopädie, während die Geburtshilfe inkrementelle Marktanteile im Markt für postoperatives Schmerzmanagement gewinnt.

Nach Vertriebskanal: Online-Dispensierung findet regulatorische Klarheit

Krankenhausapotheken machten im Jahr 2025 49,65 % des Einheitsvolumens aus, doch Online-Apotheken verzeichnen eine CAGR von 8,32 %, da sich die Telemedizinregeln der Drug Enforcement Administration festigen und Fernrezepturdienste reifen[3]Drug Enforcement Administration, "Vorschlag zu Telemedizin-Flexibilitäten," dea.gov. Einzelhandelsapotheken leiden unter sinkenden Margen, dominieren aber weiterhin die Abgabe von Betäubungsmitteln der Liste II aufgrund von Präsenzverifizierungspflichten.

Ambulante Operationszentren, die eigene Mitnahme-Dispensiereinrichtungen einrichten, verwischen die Grenze zwischen Krankenhaus und Einzelhandel, sodass Einrichtungen nachgelagerte Umsätze erzielen und die Einhaltung multimodaler Protokolle durchsetzen können. Online-Portale integrieren sich direkt in telemedizinische Nachsorge, automatisieren Nachfüllungen für nicht kontrollierte Lagereinheiten und dringen langsam in den Marktanteil stationärer Apotheken ein. Insgesamt diversifizieren diese Veränderungen weiterhin die Vertriebsmodelle in der Branche für postoperatives Schmerzmanagement.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,23 % des Umsatzes, da CMS-Erstattungsänderungen die Kosteneinwände der Krankenhäuser neutralisierten und die Infrastruktur ambulanter Operationszentren schnell reifte. Die Vereinigten Staaten verfügen über die breiteste installierte Basis KI-gesteuerter Stewardship-Tools und festigen damit ihre Führungsposition im Markt für postoperatives Schmerzmanagement. Kanada beobachtet den US-amerikanischen Rollout, aber Verhandlungen über Provinzbudgets verlangsamen eine nationale Grundsatzentscheidung.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR von 7,42 % aufgrund des aggressiven Ausbaus der chirurgischen Kapazitäten in China und der Protokolldifferenzierung durch private indische Krankenhausgruppen. Chinesische Städte der zweiten und dritten Reihe übernehmen standardisierte Analgetika-Bündel, die minimale Fachaufsicht erfordern, was Depot-Anästhetika und topische Adjuvanzien begünstigt. Japans alternde Bevölkerung treibt das orthopädische Volumen in die Höhe, während Australien erwägt, die britischen Opioidbeschränkungen zu spiegeln – Entscheidungen, die den Liefermix neu gestalten könnten.

Europa geht vorsichtig vor. Das MHRA-Verbot zwingt das Vereinigte Königreich, auf sofort freisetzende Opioide und nicht-opioidhaltige Adjuvanzien umzuschwenken, was den Einheitswert senkt, aber das nicht-opioidhaltige Volumen steigert. Deutschland erprobt Zahlungsausnahmen, doch der nationale Rollout hängt vom Konsens zwischen Bund und Ländern ab. Frankreich und Spanien warten auf mehr reale Daten, bevor sie hochwertige Depot-Produkte genehmigen, was das regionale Wachstum im Vergleich zum breiteren Markt für postoperatives Schmerzmanagement moderat hält.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Pacira BioSciences und Heron Therapeutics dominieren die Nische der retardierten Lokalanästhetika und profitieren von politisch getriebenem Absatz und eingriffsspezifischen Kits. Generikahersteller kontrollieren die Segmente oraler Opioide und NSAIDs, wo Patentabläufe den Preiswettbewerb erzwingen. Geräteanbieter bieten Kryoanalgesie und Nervenstimulatoren an, die sich in multimodale Regime einfügen und gemeinsame Handelspakete ermöglichen.

Missbrauchshemmende Opioid-Pipelines versuchen, das Vertrauen der Verschreiber zurückzugewinnen, stoßen aber auf Erstattungsskepsis. Pädiatrische Indikationen sind unterversorgt, was Spielraum für gewichtsbasierte Depot-Formulierungen signalisiert. Datenwissenschaftsanbieter entwickeln Opioid-Stewardship-Plattformen, die Software-Abonnements an Arzneimittelverkäufe koppeln und hybride Umsatzmodelle schaffen. Biosimilar-Herausforderer zielen auf Patente für liposomales Bupivacain ab, die nach 2030 auslaufen – eine Verschiebung, die den Preis wahrscheinlich drücken, aber das Volumen im Markt für postoperatives Schmerzmanagement ausweiten wird.

Marktführer in der Branche für postoperatives Schmerzmanagement

AbbVie (Allergan)

Heron Therapeutics

Pfizer Inc.

AFT Pharmaceuticals

GSK plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nanjing Delova Biotech meldete positive Phase-3-Daten für QP-6211, eine langwirksame Ropivacain-Injektion zur Schmerzkontrolle bei Hämorrhoidektomie und Hallux-valgus-Operationen.

- Mai 2025: Cumberland Pharmaceuticals veröffentlichte Ergebnisse, die zeigen, dass intravenöses Ibuprofen (Caldolor) bei älteren chirurgischen Patienten sicher und wirksam ist.

Umfang des globalen Berichts über den Markt für postoperatives Schmerzmanagement

Gemäß dem Berichtsumfang wird postoperativer Schmerz als eine komplexe Reaktion auf Gewebetrauma nach chirurgischen Eingriffen definiert. Er umfasst sowohl operationsbedingten Schmerz als auch Schmerzen im Zusammenhang mit einer Überempfindlichkeit des zentralen Nervensystems. Der Zweck von Medikamenten zur postoperativen Schmerzbehandlung besteht darin, unerwünschte Wirkungen zu minimieren und gleichzeitig Schmerzen und Beschwerden zu reduzieren oder zu beseitigen.

Die Segmentierung des Marktes für postoperatives Schmerzmanagement ist nach Wirkstoffklasse, Verabreichungsweg, Operationstyp, Vertriebskanal und Geografie kategorisiert. Nach Wirkstoffklasse umfasst der Markt Opioide, NSAIDs, COX-2-Hemmer, Lokalanästhetika und adjuvante Analgetika. Nach Verabreichungsweg ist er in injizierbar, oral, topisch/transdermal, intrathekal/epidural und inhalativ unterteilt. Nach Operationstyp deckt der Markt orthopädische, kardiovaskuläre und thorakale, abdominale und gastrointestinale, geburtshilfliche und gynäkologische, ophthalmologische und HNO-Eingriffe sowie sonstige ab. Nach Vertriebskanal ist er in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Opioide |

| NSAIDs |

| COX-2-Hemmer |

| Lokalanästhetika |

| Adjuvante Analgetika |

| Injizierbar |

| Oral |

| Topisch / Transdermal |

| Intrathekal / Epidural |

| Inhalativ |

| Orthopädisch |

| Kardiovaskulär und thorakal |

| Abdominal und gastrointestinal |

| Geburtshilfe und Gynäkologie |

| Ophthalmologisch und HNO |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Opioide | |

| NSAIDs | ||

| COX-2-Hemmer | ||

| Lokalanästhetika | ||

| Adjuvante Analgetika | ||

| Nach Verabreichungsweg | Injizierbar | |

| Oral | ||

| Topisch / Transdermal | ||

| Intrathekal / Epidural | ||

| Inhalativ | ||

| Nach Operationstyp | Orthopädisch | |

| Kardiovaskulär und thorakal | ||

| Abdominal und gastrointestinal | ||

| Geburtshilfe und Gynäkologie | ||

| Ophthalmologisch und HNO | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und der erwartete Wert des globalen Segments für postoperatives Schmerzmanagement?

Es wird im Jahr 2026 auf 45,29 Milliarden USD geschätzt und soll bis 2031 59,82 Milliarden USD erreichen, was einer CAGR von 5,72 % entspricht.

Welche Wirkstoffklasse expandiert am schnellsten bei der postoperativen Schmerzkontrolle?

Langwirksame Lokalanästhetika wachsen mit einer CAGR von 8,25 %, dem höchsten Wert unter allen Klassen, da Krankenhäuser auf opioidschonende Protokolle umstellen.

Warum sind ambulante Operationszentren heute so einflussreich in der postoperativen Schmerzversorgung?

Ambulante Operationszentren haben seit 2020 einen Anstieg von 258 % bei totalen Kniearthroplastiken verzeichnet und benötigen langwirksame Regionalblockaden sowie orale multimodale Kits, die eine Entlassung am selben Tag unterstützen.

Wie beschleunigen US-amerikanische Vorschriften die Einführung nicht-opioidhaltiger Analgetika?

CMS erstattet nun qualifizierende nicht-opioidhaltige Arzneimittel separat, und die FDA-Leitlinie klärt Zulassungsendpunkte, wodurch bisherige Budget- und regulatorische Hindernisse gemeinsam beseitigt werden.

Welche Region wird voraussichtlich den schnellsten Anstieg bei postoperativen Schmerztherapien verzeichnen?

Asien-Pazifik führt mit einer CAGR von 7,42 % bis 2031, da China und Indien die chirurgischen Kapazitäten ausbauen und multimodale Protokolle einführen.

Welches Haupthindernis schränkt die breitere Nutzung hochwertiger intravenöser Analgetika ein?

Kostendämpfungsdruck in Krankenhäusern und knappe Apothekenbudgets machen den Preis von 300–400 USD für Depot-IV-Formulierungen im Vergleich zu kostengünstigen Generika schwer zu rechtfertigen.

Seite zuletzt aktualisiert am: