Marktgröße und Marktanteil für Neuralgiebehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

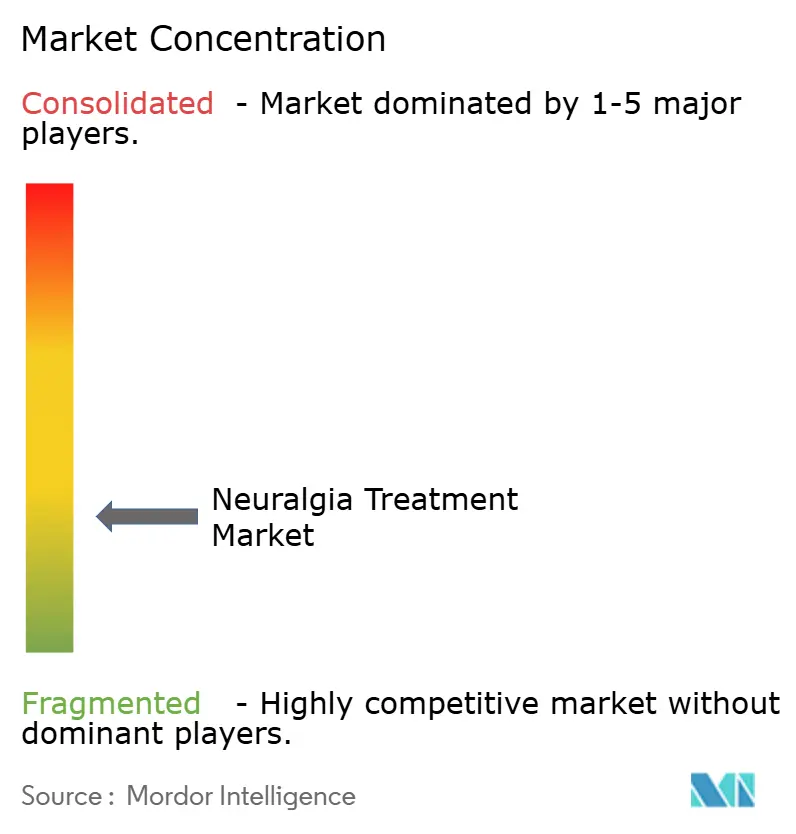

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Neuralgiebehandlung von Mordor Intelligence

Die Marktgröße für Neuralgiebehandlung wird im Jahr 2026 auf USD 2,67 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,51 Milliarden, mit Projektionen für 2031 von USD 3,62 Milliarden, was einem Wachstum von 6,29 % CAGR über 2026–2031 entspricht. Fortschrittliche Neuromodulationstechnologien, ein wachsender Pool von Patienten mit neuropathischen Schmerzen und ein globaler Vorstoß für nicht-opioidbasierte Schmerzlösungen untermauern dieses Wachstum. Die FDA-Zulassung von Suzetrigine im Januar 2025, dem ersten hochselektiven NaV1.8-Inhibitor gegen Schmerzen, bestätigt neuartige molekulare Zielstrukturen und beschleunigt Brancheninvestitionen. Geräteinnovationen haben die Nachfrage nach geschlossenen Rückenmarksstimulatoren verstärkt, die die Therapie in Echtzeit personalisieren, während demografische Verschiebungen – insbesondere alternde Bevölkerungen – die Inzidenz postherpetischer Neuralgien erhöhen. Gleichzeitig navigiert die Branche für Neuralgiebehandlung durch Erstattungskomplexität und Rohstoffengpässe, die beide die Notwendigkeit diversifizierter Lieferketten und wertbasierter Deckungsrahmen unterstreichen.

Wichtigste Erkenntnisse des Berichts

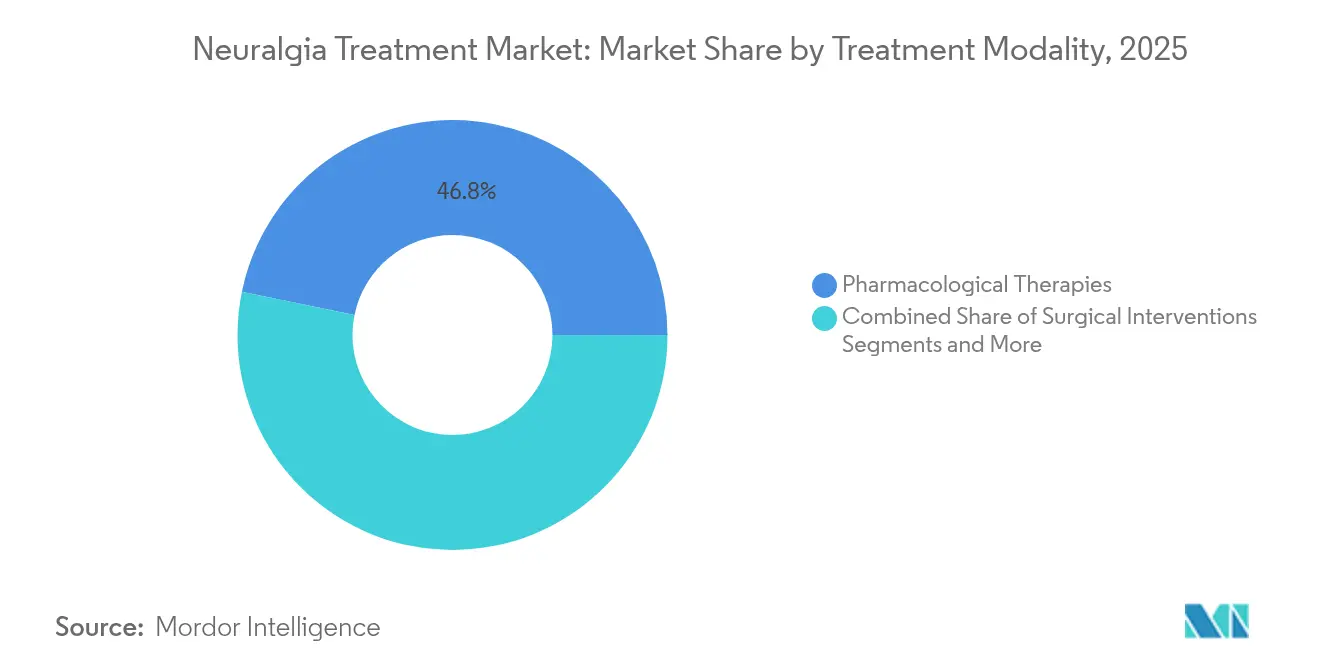

- Nach Behandlungsmodalität führten pharmakologische Therapien mit einem Marktanteil von 46,78 % im Markt für Neuralgiebehandlung im Jahr 2025; gerätebasierte Neuromodulation soll bis 2031 mit einer CAGR von 10,55 % expandieren.

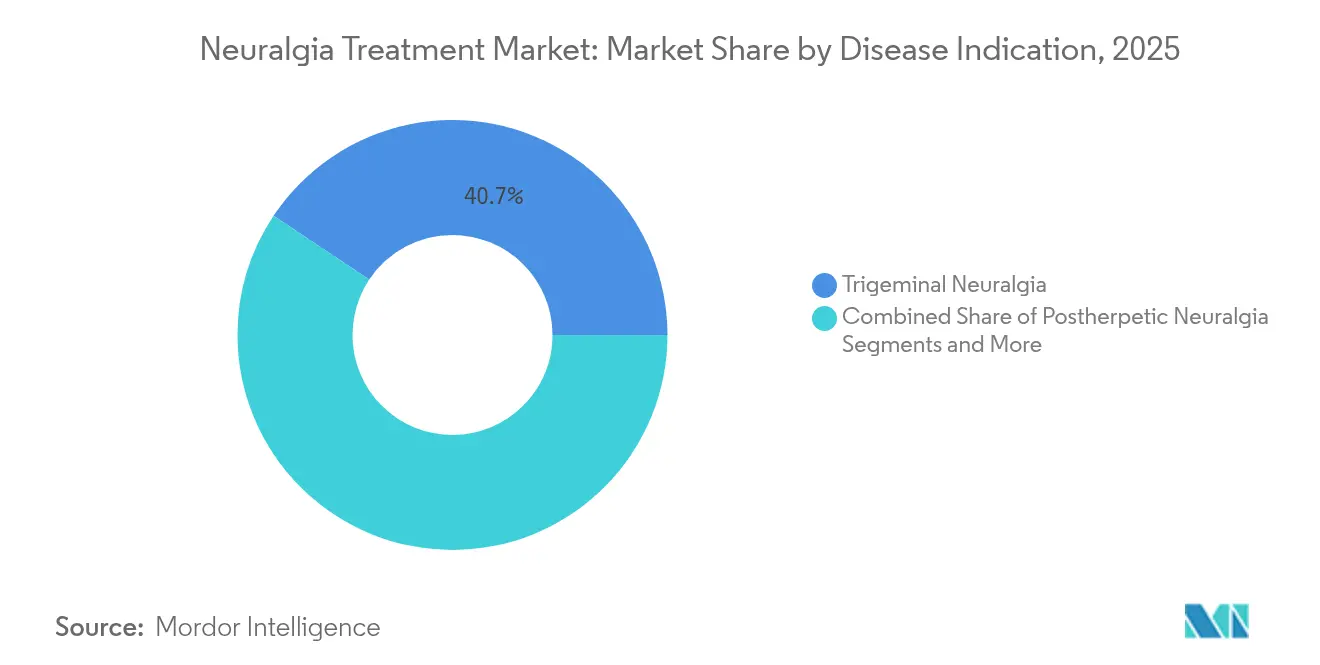

- Nach Krankheitsindikation erfasste Trigeminusneuralgie 40,65 % der Marktgröße für Neuralgiebehandlung im Jahr 2025, während postherpetische Neuralgie bis 2031 mit einer CAGR von 9,18 % wachsen soll.

- Nach Endnutzer hielten Krankenhäuser und Kliniken einen Anteil von 55,62 % am Markt für Neuralgiebehandlung im Jahr 2025; ambulante Operationszentren verzeichneten die schnellste Entwicklung mit einer CAGR von 8,41 %.

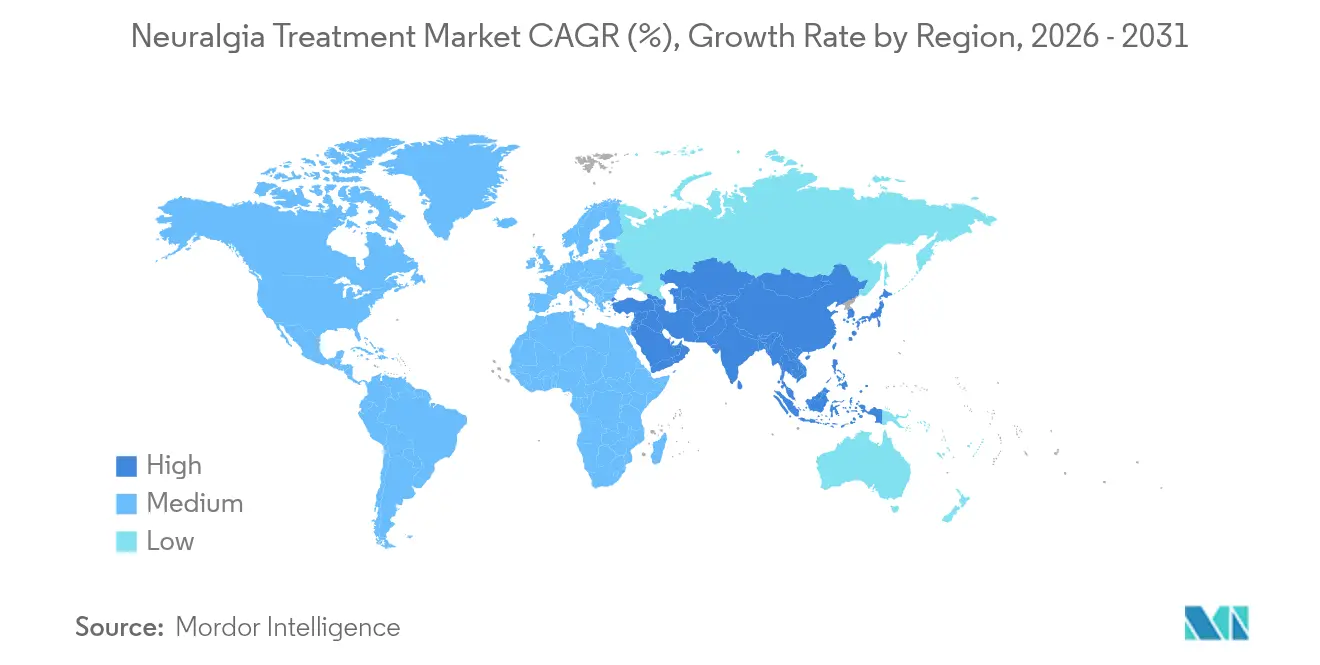

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 36,12 % im Jahr 2025, doch der asiatisch-pazifische Raum ist mit der höchsten regionalen CAGR von 8,93 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Neuralgiebehandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz neuropathischer und neuralgischer Schmerzerkrankungen | + 1.8% | Global, mit höherer Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Innovation bei Neuromodulations- und Neurostimulationsgeräten | + 2.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum Übernahme beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Wachsende F&E-Finanzierung und Dynamik der späten Arzneimittelpipeline | + 1.4% | Global, konzentriert in wichtigen Pharmakologischen Zentren | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationen und tagesklinischer Mikrochirurgiezentren | + 0.9% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte personalisierte Stimulationsalgorithmen verbessern Ergebnisse | + 1.2% | Nordamerika und EU zunächst, globale Expansion | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender Medizintourismus für kostengünstige Radiochirurgie in Asien | + 0.7% | Asiatisch-pazifischer Raum als Kern, zieht Patienten aus Nordamerika und EU an | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz neuropathischer und neuralgischer Schmerzerkrankungen

Trigeminusneuralgie allein betrifft jedes Jahr etwa 150.000 Amerikaner.[1]Naum Shaparin, „Periphere Neuromodulation zur Behandlung refraktärer Trigeminusneuralgie”, onlinelibrary.wiley.com Höhere Lebenserwartung, steigende Diabetesinzidenz und ein breiteres diagnostisches Bewusstsein treiben die Gesamtfallzahlen nach oben. Die daraus resultierende Auswirkung auf die Lebensqualität veranlasst Gesundheitssysteme, neue Mittel bereitzustellen, was die erhöhte Nachfrage nach Erstlinien-Antikonvulsiva und neueren gerätebasierten Therapien aufrechterhält. Wirtschaftliche Verluste durch verminderte Produktivität rechtfertigen weitere Investitionen in Innovationen.

Schnelle Innovation bei Neuromodulations- und Neurostimulationsgeräten

Im April 2024 erhielt Medtronics Inceptiv-Rückenmarksstimulator mit geschlossenem Regelkreis und Echtzeit-Biosignalüberwachung die FDA-Zulassung. Algorithmen der künstlichen Intelligenz optimieren nun die Pulsausgabe an die Patientenphysiologie, verbessern die Schmerzlinderung und senken die Nebenwirkungsinzidenz. Vergleichbare Zulassungen – wie Boston Scientifics WaveWriter-Alpha-Linie für diabetische periphere Neuropathie – haben die Zahl der in Frage kommenden Patienten erweitert. Zusammen positionieren diese Fortschritte die Neuromodulation als Mainstream-Alternative zur systemischen Pharmakotherapie.

Wachsende F&E-Finanzierung und Dynamik der späten Arzneimittelpipeline

Vertexs kommerzieller Marktstart von Suzetrigine veranschaulicht das Umsatzpotenzial der Natriumkanalblockadentherapie und treibt weitere Pipeline-Assets in den Bereichen metabotrope Glutamat-, TRPV1- und CGRP-Signalwege voran. Basimglurant (NOE-101) wurde 2025 in die Phase-2/3-Einschreibung von 200 Trigeminusneuralgie-Patienten aufgenommen. Finanzierungszuflüsse haben sich auf Biologika und toxinbasierte Injektionsmittel diversifiziert, was eine Ära mechanismusspezifischer Arzneimittelentwicklung signalisiert.

Expansion ambulanter Operationen und tagesklinischer Mikrochirurgiezentren

Kostenträger bevorzugen ambulante Ansätze zur Kosteneindämmung, was die Migration von Rückenmarksstimulator-Implantationen in ambulante Einrichtungen beschleunigt. Kürzere Aufenthalte und gebündelte Zahlungen reduzieren die Kosten pro Eingriff und ermöglichen es Zentren, mit Tertiärkrankenhäusern sowohl beim Preis als auch bei der Bequemlichkeit zu konkurrieren. Miniaturisierte Hardware und bildgeführte Techniken unterstützen diesen Übergang bei gleichzeitiger Aufrechterhaltung der Sicherheitsprofile.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten für fortschrittliche pharmakologische und gerätebasierte Versorgung | -1.6% | Global, besonders akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Nebenwirkungen und Sicherheitsbedenken bei langfristiger Antikonvulsiva-Anwendung | -0.8% | Global, mit regulatorischer Kontrolle in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit für neuartige Neuromodulationstechniken | -1.1% | Nordamerika und EU primär, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Wirkstoff für wichtige Arzneimittel wie Carbamazepin | -0.5% | Global, mit regionalen Unterschieden in der Schwere | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten für fortschrittliche pharmakologische und gerätebasierte Versorgung

Ein vollständiges Rückenmarksstimulationssystem kostet zwischen USD 20.000 und USD 50.000, ohne langfristige Klinikbesuche. Suzetrigine ist zu USD 15,50 pro 50-mg-Tablette gelistet, ein Aufpreis gegenüber Generika. Premiumpreise schränken die Akzeptanz bei unterversicherten Patienten ein und stellen Kosteneffektivitätsbewertungen vor Herausforderungen, insbesondere in Schwellenländern, in denen Eigenausgaben dominieren.

Erstattungsunsicherheit für neuartige Neuromodulationstechniken

Die Deckungsparität hat sich bei den großen US-Versicherern noch nicht angeglichen, wie Cignas Ablehnung der peripheren Nervenstimulation im Jahr 2024 im Vergleich zu Humanas anschließender Genehmigung zeigt.[2]Nordamerikanische Gesellschaft für Neuromodulation, „NANS leitet Reaktion ein, die Cignas Darstellung von PNS ablehnt”, neuromodulation.org Anbieter sehen sich verlängerten Vorabgenehmigungszyklen gegenüber, die den Therapiebeginn verzögern und die reale Wirkung ansonsten bewährter Technologien verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Geräteinnovation fordert traditionelle Dominanz heraus

Pharmakologische Therapien stellten 2025 mit einem Anteil von 46,78 % den größten Anteil am Markt für Neuralgiebehandlung dar, gestützt durch die breite generische Verfügbarkeit von Carbamazepin und Gabapentinoiden. Gerätebasierte Neuromodulation ist jedoch für die höchste CAGR von 10,55 % vorgesehen, beflügelt durch KI-fähige Stimulatoren und minimal-invasive Leitungsplatzierungen. Dieser rasche Anstieg spiegelt die Patientenpräferenz für arzneimittelsparende Lösungen und den Zufluss positiver Langzeitergebnisdaten wider. Die Marktgröße für Neuralgiebehandlung im Bereich Neuromodulation könnte bis 2030 chirurgische Eingriffe übertreffen, wenn die Erstattung mit den klinischen Belegen übereinstimmt. Botulinumtoxin, einst eine Nischenanwendung, etabliert sich als Zwischenalternative, wenn systemische Arzneimittel versagen, und bereichert das Behandlungsarsenal der Ärzte.

Die Branche für Neuralgiebehandlung verfolgt nun hybride Therapieschemata: medikamentöse Beladung zur sofortigen Linderung, gefolgt von Neurostimulation zur Erhaltungstherapie. Grenzüberschreitende medizinische Reisen für Gamma-Messer-Radiochirurgie kosten in Indien USD 3.500–7.000 – etwa ein Zehntel der westlichen Tarife – und unterstützen das Eingriffvolumen in asiatisch-pazifischen Krankenhausnetzwerken. Solche Preisunterschiede treiben die Auslandsnachfrage an, doch die inländische Akzeptanz in Hocheinkommensländern bleibt von politischen Verschiebungen der Kostenträger hin zu gebündelten Zahlungen abhängig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Dominanz der Trigeminusneuralgie steht vor postherpetischer Herausforderung

Trigeminusneuralgie kontrollierte 40,65 % der Umsätze 2025 und festigt ihren Status als Archetyp neuralgischer Schmerzerkrankungen. Intensive Forschungspipelines, dedizierte Exzellenzzentren und öffentliche Aufklärungskampagnen sichern ihre Spitzenposition. Postherpetische Neuralgie gewinnt mit einer CAGR von 9,18 % an Dynamik, angetrieben durch alternde Demografien und Impflücken, die die Prävalenz von Herpes zoster aufrechterhalten. Die Marktgröße für Neuralgiebehandlung im Zusammenhang mit postherpetischen Fällen könnte bis 2030 nahezu das Doppelte des Niveaus von 2024 erreichen, wenn die aktuelle diagnostische Genauigkeit anhält.

Die Belege für Botulinumtoxin-Injektionen und temporäre Rückenmarksstimulation mit Lidocain-Pflastern bei älteren Patientengruppen häufen sich und ergeben Schmerzscorereduzierungen und Schlafverbesserungen. Glossopharyngeale, okzipitale und ischiadische Neuralgien bleiben kleinere Nischen, profitieren jedoch von übergreifenden Fortschritten in der Bildgebung, Biomarker-Stratifizierung und KI-basierten Schmerzbeurteilungswerkzeugen, die die Protokollauswahl verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz steht vor ambulanter Disruption

Krankenhäuser und Kliniken hielten 2025 einen Umsatzanteil von 55,62 %, gestützt durch multidisziplinäre Teams und kapitalintensive Operationssäle. Doch ambulante Operationszentren eilen mit einer CAGR von 8,41 % voraus und nutzen schlankere Personalmodelle und schnell rotierende Operationssäle. Diese Zentren werden zunehmend für ambulante Stimulatortests und -implantationen bevorzugt, bei denen die Entlassung am selben Tag den Patientenerwartungen entspricht.

Schmerzmanagement-Fachzentren füllen eine integrative Nische und verbinden Pharmakotherapie mit kognitiv-verhaltenstherapeutischen Interventionen. Tele-Schmerz-Plattformen – die heute von 40 % der italienischen Schmerzkliniken genutzt werden – erweitern die Nachsorgereichweite und reduzieren Reisebelastungen. Tragbare TENS- und perkutane elektrische Nervenstimulationsgeräte verbessern die Fernversorgung und eröffnen neue Wege für die häusliche Akzeptanz des Marktes für Neuralgiebehandlung.

Geografische Analyse

Nordamerika behielt 36,12 % der globalen Umsätze 2025 aufgrund robuster Kostenträgersysteme, umfangreicher Neuromodulationskompetenz und beschleunigter FDA-Wege für bahnbrechende Geräte. Lieferkettenanfälligkeiten, die durch den Carbamazepin-Engpass 2024 hervorgehoben wurden, haben Diversifizierungsinitiativen angestoßen und die Notwendigkeit alternativer Modalitäten bestätigt. Programme zur Nicht-Opioid-Stewardship schaffen fruchtbaren Boden für den Markt für Neuralgiebehandlung, um KI-gesteuerte Stimulatoren und selektive Natriumkanalinhibitoren zu integrieren.

Der asiatisch-pazifische Raum wird mit einer CAGR von 8,93 % prognostiziert, angetrieben durch eine wachsende Krankenversicherungsdurchdringung und eingehenden Medizintourismus. Gamma-Messer-Radiochirurgie zu einem Preis von USD 3.500–7.000 zieht Patienten aus Nordamerika und Europa an und unterstreicht die Kostenführerschaft der Region. Japan steht vor einer geschätzten wirtschaftlichen Belastung durch chronische Schmerzen von jährlich 2 Billionen Yen, was Regierung und Privatsektor dazu veranlasst, die Einführung gerätebasierter Schmerzlösungen zu beschleunigen. Parallele Investitionen in Ausbildung und Fertigung festigen China und Südkorea als aufstrebende Produktionszentren.

Europa verfügt über ausgereifte Erstattungsstrukturen und strenge Rahmenbedingungen für die Bewertung von Gesundheitstechnologien. CE-zertifizierte Plattformen wie Nevros HFX iQ erweitern die Werkzeugkästen der Ärzte, während die Telemedizin-Akzeptanz im Schmerzmanagement trotz anhaltender Workflow-Hürden weiter zunimmt. Schwellenmärkte in Südamerika, dem Nahen Osten und Afrika stärken Tertiärversorgungseinrichtungen und eröffnen inkrementelle Marktchancen für Neuralgiebehandlung im Zusammenhang mit umfassenderen Upgrades der Gesundheitsinfrastruktur.

Wettbewerbslandschaft

Die Branche für Neuralgiebehandlung bleibt mäßig konsolidiert. Große Pharmaunternehmen wie Pfizer und GSK nutzen ihre Skalierung im Vertrieb, während Gerätespezialisten – Medtronic, Boston Scientific, Abbott – bei algorithmischer Raffinesse und Implantatlebensdauer konkurrieren. Globus Medicals Übernahme von Nevro für USD 250 Millionen im April 2025 unterstreicht einen Trend hin zu vertikal integrierten Schmerzversorgungsportfolios.

KI-Differenzierung entwickelt sich zum entscheidenden Wettbewerbsvorteil. Medtronics Inceptiv integriert Live-Biosignal-Feedback zur Neukalibrierung von Therapieparametern, eine Funktion, die von vielen Wettbewerbern noch nicht erreicht wird. Biotechnologische Neueinsteiger erkunden Gen-Silencing- und regenerative Ansätze mit dem Ziel, eine dauerhafte neuronale Reparatur statt symptomatischer Linderung zu erreichen. Gleichzeitig bieten Digital-Health-Startups cloudbasierte Analysen an, die Dosierungspläne und Stimulationsmuster personalisieren und möglicherweise konventionelle klinikbasierte Nachsorge disruptieren.

Marktführer für Neuralgiebehandlung

Pfizer Inc.

GSK

Abbott Laboratories

Boston Scientific

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Globus Medical schloss den Kauf von Nevro für USD 250 Millionen ab und fügte die HFX-Rückenmarksstimulations-Franchise hinzu.

- April 2025: NeuroOne reichte einen 510(k)-Antrag für das OneRF-Ablationssystem zur Behandlung von Trigeminusneuralgie-Gesichtsschmerzen ein.

- Januar 2025: Vertex Pharmaceuticals erhielt die FDA-Zulassung für Suzetrigine (JOURNAVX) zu USD 15,50 pro 50-mg-Tablette und führte damit den ersten selektiven NaV1.8-Inhibitor ein.

Berichtsumfang des globalen Marktes für Neuralgiebehandlung

Neuralgie ist eine Schmerzart, die durch einen gereizten oder beschädigten Nerv verursacht wird. Ihre Behandlung umfasst die Behandlung und Linderung starker, oft schießender Schmerzen entlang des Nervs. Dies kann Medikamente, Physiotherapie und in schweren Fällen chirurgische Eingriffe umfassen.

Der Markt für Neuralgiebehandlung ist nach Behandlungsart, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in medikamentenbasierte und operationsbasierte Segmente unterteilt. Das medikamentenbasierte Segment ist weiter in Antikonvulsiva, trizyklische Antidepressiva, Opioide, nichtsteroidale Antirheumatika und weitere unterteilt. Die sonstigen medikamentenbasierten Behandlungen umfassen Antiepileptika, Antiepileptika usw. Das operationsbasierte Segment ist weiter in Radiofrequenz-Thermoläsion, stereotaktische Radiochirurgie, mikrovaskuläre Dekompression und weitere unterteilt. Das sonstige operationsbasierte Segment umfasst Ballonkompression, Gamma-Messer-Radiochirurgie usw. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, ambulante Operationszentren und sonstige Endnutzer segmentiert. Das sonstige Endnutzersegment umfasst Fachkliniken, Forschungsinstitute & Labore. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Pharmakologische Therapien | Antikonvulsiva | Trizyklische Antidepressiva |

| Opioide | ||

| Nichtsteroidale Antirheumatika | ||

| Botulinumneurotoxin | ||

| Gerätebasierte Neuromodulation | ||

| Chirurgische Eingriffe | Radiofrequenz-Thermoläsion | Stereotaktische Radiochirurgie (Gamma-Messer) |

| Mikrovaskuläre Dekompression | ||

| Perkutane Ballonkompression | ||

| Komplementäre / alternative Verfahren (z. B. TENS, Akupunktur) | ||

| Trigeminusneuralgie |

| Postherpetische Neuralgie |

| Glossopharyngeale Neuralgie |

| Okzipitale Neuralgie |

| Periphere / ischiadische Neuralgie |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Schmerzmanagementzentren |

| Häusliche Pflege / Tele-Schmerz-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Pharmakologische Therapien | Antikonvulsiva | Trizyklische Antidepressiva |

| Opioide | |||

| Nichtsteroidale Antirheumatika | |||

| Botulinumneurotoxin | |||

| Gerätebasierte Neuromodulation | |||

| Chirurgische Eingriffe | Radiofrequenz-Thermoläsion | Stereotaktische Radiochirurgie (Gamma-Messer) | |

| Mikrovaskuläre Dekompression | |||

| Perkutane Ballonkompression | |||

| Komplementäre / alternative Verfahren (z. B. TENS, Akupunktur) | |||

| Nach Krankheitsindikation | Trigeminusneuralgie | ||

| Postherpetische Neuralgie | |||

| Glossopharyngeale Neuralgie | |||

| Okzipitale Neuralgie | |||

| Periphere / ischiadische Neuralgie | |||

| Nach Endnutzer | Krankenhäuser & Kliniken | ||

| Ambulante Operationszentren | |||

| Schmerzmanagementzentren | |||

| Häusliche Pflege / Tele-Schmerz-Plattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Neuralgiebehandlung?

Die Marktgröße für Neuralgiebehandlung wird im Jahr 2026 auf USD 2,67 Milliarden geschätzt.

Wie schnell wird der Markt für Neuralgiebehandlung voraussichtlich wachsen?

Der Markt soll eine CAGR von 6,29 % verzeichnen und bis 2031 USD 3,62 Milliarden erreichen.

Welche Behandlungsmodalität wächst am schnellsten?

Gerätebasierte Neuromodulation expandiert mit einer erwarteten CAGR von 10,55 % bis 2031.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 8,93 %, unterstützt durch Medizintourismus und breiteren Zugang zur Gesundheitsversorgung.

Was sind die Haupthindernisse für eine breitere Therapieakzeptanz?

Hohe Vorabkosten für fortschrittliche Geräte und inkonsistente Erstattungsrichtlinien bleiben wesentliche Hindernisse.

Seite zuletzt aktualisiert am: