Marktgröße und Marktanteil für Anti-Akne-Dermal-Patches

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

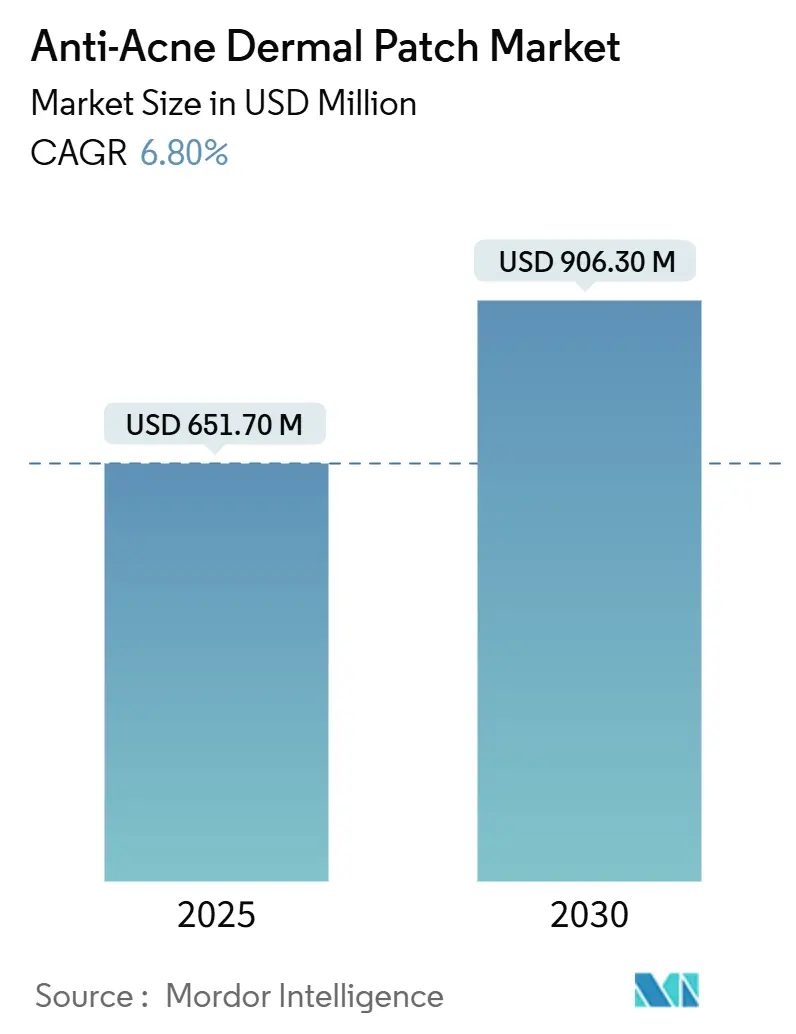

| Marktgröße (2025) | 651.70 Millionen US-Dollar |

| Marktgröße (2030) | 906.30 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anti-Akne-Dermal-Patches von Mordor Intelligence

Die Marktgröße für Anti-Akne-Dermal-Patches belief sich im Jahr 2025 auf 651,7 Millionen USD und wird bis 2030 voraussichtlich auf 906,3 Millionen USD ansteigen, was einer CAGR von 6,8 % über den Prognosezeitraum entspricht. Eine Konvergenz aus Social-Media-Sichtbarkeit, Innovation bei Hydrokolloid-Materialien und wachsendem Verbraucherinteresse an nicht-invasiver Pflege trägt zur Aufrechterhaltung des Wachstumskurses bei. Patches haben sich von einem diskreten Nachtmittel zu einem offen getragenen Accessoire entwickelt, insbesondere bei der Generation Z, und verwandeln die Einhaltung von Hautpflegeroutinen in eine Form des persönlichen Ausdrucks. Die Normalisierung sichtbarer Behandlungen hat auch das adressierbare Publikum erweitert und etablierte Konsumgüterunternehmen dazu veranlasst, Akquisitionen und Partnerschaften zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

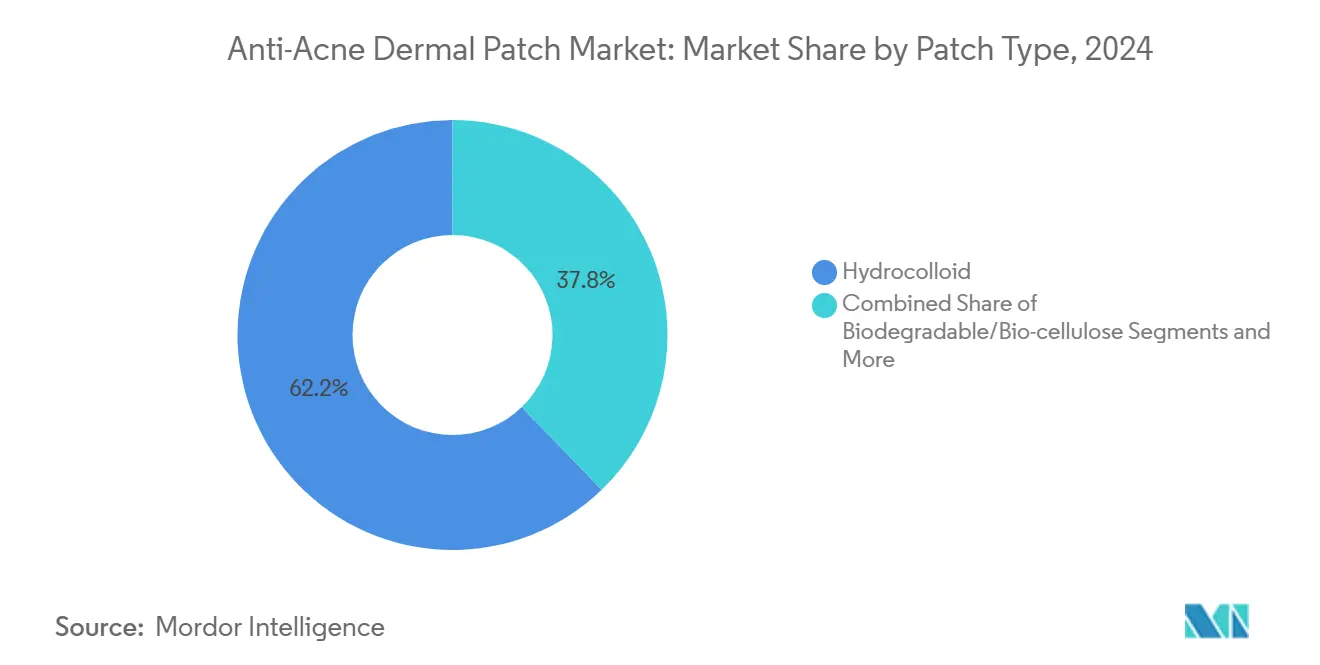

- Nach Patch-Typ entfiel auf Hydrokolloid im Jahr 2024 ein Marktanteil von 62,2 % am Markt für Anti-Akne-Dermal-Patches; Mikronadel-Varianten werden bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen.

- Nach Wirkstofftyp hielt Salicylsäure im Jahr 2024 einen Anteil von 48,6 % an der Marktgröße für Anti-Akne-Dermal-Patches, während pflanzliche Wirkstoffe bis 2030 voraussichtlich mit einer CAGR von 9,6 % expandieren werden.

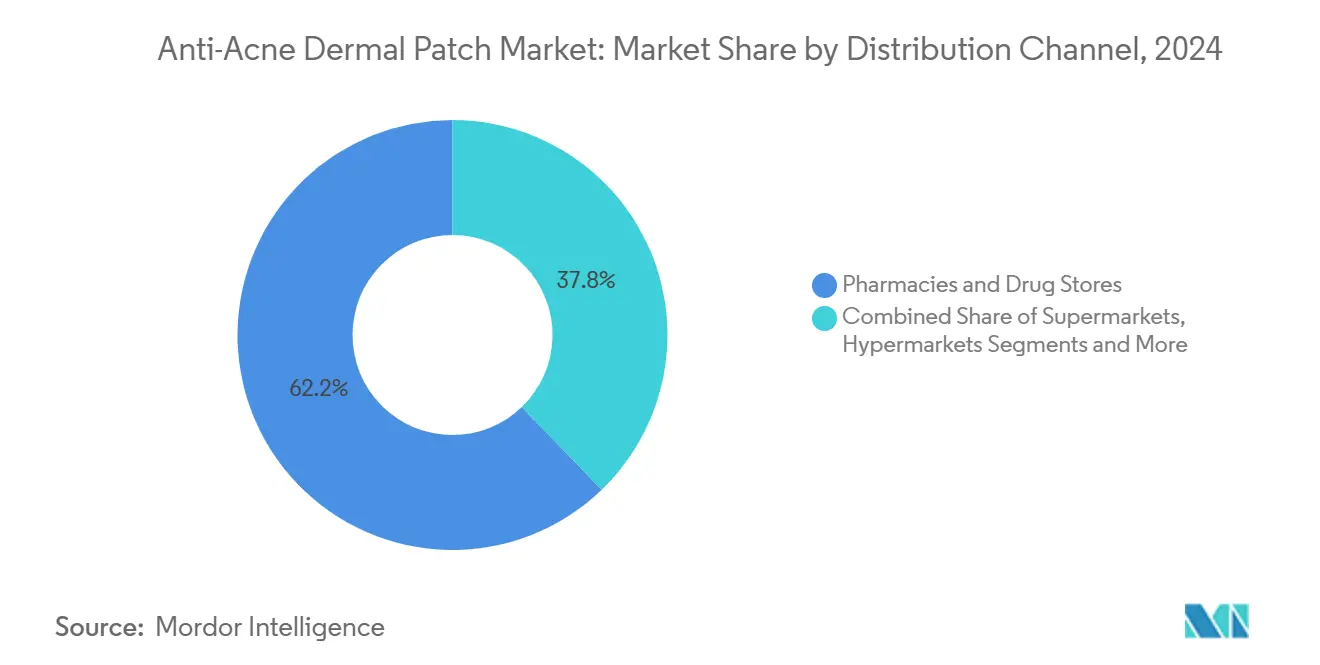

- Nach Vertriebskanal behielten Apotheken im Jahr 2024 einen Umsatzanteil von 38,3 %, während E-Commerce bis 2030 eine CAGR von 11,5 % verzeichnet.

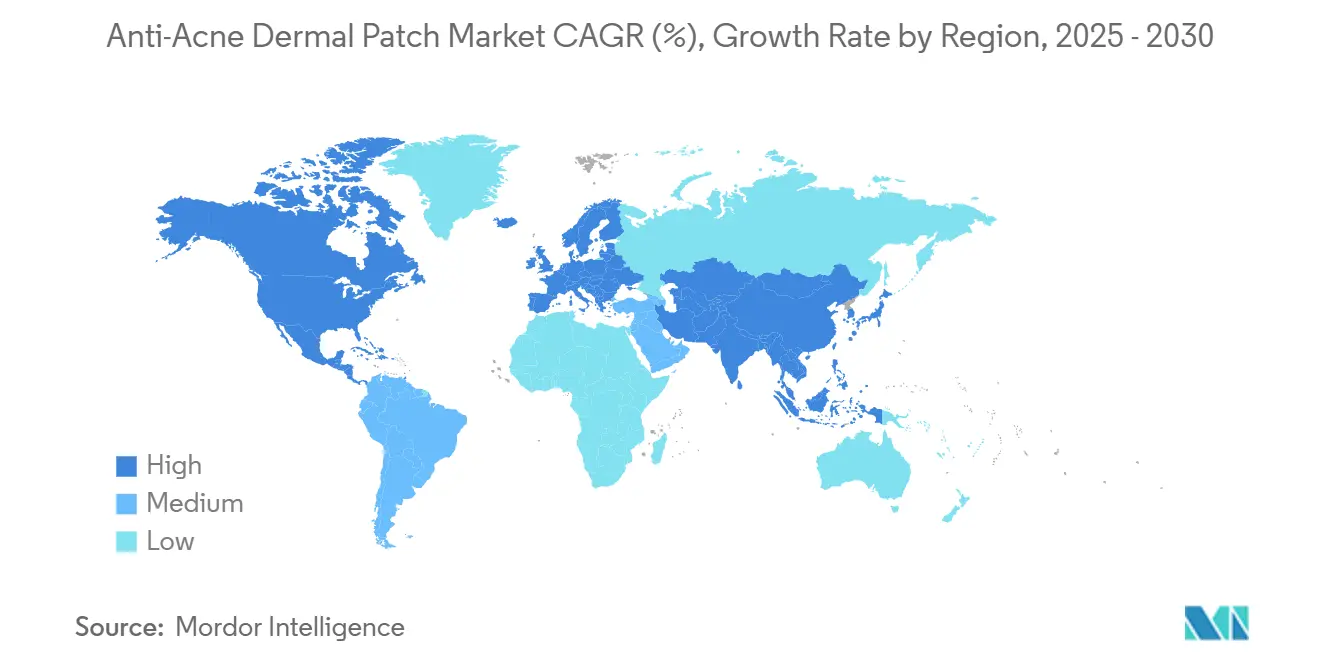

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2024 ein Marktanteil von 39,2 % am Markt für Anti-Akne-Dermal-Patches, und die Region ist auf Kurs für eine CAGR von 8,1 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Anti-Akne-Dermal-Patches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch soziale Medien geführter K-Beauty-Adoptionsschub | +1.20% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Durchdringung in der Dermo-Kosmetik | +0.90% | Global, stärkstes Wachstum im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rückgang der Hydrokolloid-Materialkosten | +0.70% | Produktionszentren im Asien-Pazifik-Raum, globaler Vertrieb | Mittelfristig (2–4 Jahre) |

| Ablauf von Mikronadel-Patenten | +0.60% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Wachsende Ausgaben für Männerpflege im Asien-Pazifik-Raum | +0.50% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Abonnementmodelle | +0.40% | Frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch soziale Medien geführter K-Beauty-Adoptionsschub

Die koreanische Schönheitskultur steigerte die Sichtbarkeit von Patches und verwandelte sie von einem nächtlichen Hilfsmittel in ein Tages-Accessoire. Die TikTok-Suchvolumina für K-Skincare-Begriffe in den Vereinigten Staaten stiegen im Jahr 2024 um über 180 %, was einen massiven kulturellen Übergang signalisiert. Marken setzten auf auffällige Formen und leuchtende Farben, die die Behandlung in Selbstausdruck verwandeln und positive Gespräche über Haut statt Verbergen fördern. Der tägliche globale Verkaufsrhythmus von COSRX – ein Patch-Pack alle 25 Sekunden – verdeutlicht das kommerzielle Potenzial, wenn lösungsorientierte Botschaften mit verspielter Ästhetik kombiniert werden.[1]Heta Chhabhaiya et al., „Navigating the Skincare Journey: Analysing the Effectiveness of COSRX's Global Marketing Strategy”, Journal of Development Research, drj.ves.ac.in Kontinuierliches Influencer-Engagement hält den Trend lebendig und ermutigt etablierte Unternehmen, Designs zu erneuern und soziale Relevanz zu wahren.

E-Commerce-Durchdringung in der Dermo-Kosmetik

Direktvertriebskanäle an Verbraucher senken Apothekenaufschläge und beseitigen Entdeckungsbarrieren, indem sie Inhaltsstoffbeschreibungen, Anwendungsvideos und Nutzerbewertungen in einem einzigen Scroll anbieten. Hero Cosmetics validierte das Modell mit einem Online-First-Rollout, der frühe Anwender in Stammkunden verwandelte, bevor der Schritt in den stationären Handel erfolgte. Mobile Bezahlvorgänge machen mittlerweile mehr als zwei Drittel der Online-Schönheitsbestellungen aus, was zeigt, wie Ein-Klick-Komfort und diskrete Lieferung bei jüngeren Käufern ankommen. Abonnementpakete fördern die Kundenbindung, indem sie Nachfüllzyklen vorhersagen und marginale Einsparungen bieten, ohne die Premium-Positionierung zu untergraben. Da Marktplätze ihre Suchalgorithmen verfeinern, hängt die Sichtbarkeit mehr von verbrauchergenerierten Bewertungen und Marken-Storytelling als von der Regalplatzierung ab.

Rückgang der Hydrokolloid-Materialkosten durch lokale Beschaffung

Die Regionalisierung der Hydrokolloid-Produktion senkt Transportkosten und puffert Versorgungsschocks ab. Chinesische und koreanische Hersteller bieten Ab-Werk-Preise unter 0,10 USD pro Einheit an, was die Margen für Eigenmarken erweitert und Premium-Marken ermöglicht, in differenzierte Verpackungen zu investieren. Das breitere Segment pharmazeutischer Hydrolloide verzeichnet eine niedrige einstellige Kostendeflation, von der Patch-Hersteller profitieren, die Mengenverträge abschließen. Die ISO-13485:2016-Zertifizierung ist zum faktischen Eintrittskriterium für exportbereite Fabriken geworden und gleicht Qualitätsstandards grenzübergreifend an. Da die Rohstoffvolatilität gedämpft ist, können Markeninhaber Einsparungen in Marketing oder Forschung und Entwicklung umleiten, ohne die Regalpreise zu erhöhen.

Ablauf von Mikronadel-Patenten ermöglicht Eigenmarken-Einstieg

Mehrere grundlegende Mikronadel-Patente laufen ab und eröffnen neuen Marktteilnehmern die Möglichkeit, die Verabreichungsplattform für rezeptfreie Aknebehandlungen zu nutzen. Der Klasse-I-Geräteweg der FDA beschleunigt die Marktzulassung gegenüber Arzneimittelwegen, und akademische Prototypen mit Kohlenstoff-Masterformen unterstreichen die skalierbare Fertigung. Da die Werkzeugkosten sinken, reihen sich Einzelhändler für exklusive Sortimente ein, die Hydrokolloid-Basen mit auflösenden Mikro-Dornen kombinieren, um Premium-Regalsets zu rechtfertigen. Marken müssen weiterhin Einstichsicherheit und Wirkstoffstabilität nachweisen, doch die Demokratisierung des geistigen Eigentums wird die Verbraucherauswahl in der zweiten Hälfte des Jahrzehnts erweitern und die Stückkosten senken.[2]Seung-Kyung Kang, „Fully Biodegradable Electrochromic Display for Disposable Patch”, Nature, nature.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Grauzone zwischen Kosmetik und rezeptfreiem Arzneimittel in der EU | -0.80% | Regulatorische Zonen der EU, Ausstrahlungseffekte auf angepasste Märkte | Kurzfristig (≤ 2 Jahre) |

| Entsorgung von Patches und Mikroplastik-Bedenken | -0.60% | Global, konzentriert in umweltbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Durch Inhaltsstoffe verursachte Kontaktdermatitis-Vorfälle | -0.50% | Global, stärkere Auswirkungen bei empfindlicher Haut | Kurzfristig (≤ 2 Jahre) |

| Nachlassender Neuheitsfaktor in reifen Märkten | -0.40% | Reife Märkte in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Grauzone zwischen Kosmetik und rezeptfreiem Arzneimittel in der EU

Akne-Patches mit Wirkstoffen bewegen sich in einem Grenzbereich zwischen EU-Definitionen, die Kosmetika von rezeptfreien Arzneimitteln trennen. Unterschiedliche Kennzeichnungsvorschriften und Dossierpflichten erhöhen die Compliance-Kosten und begünstigen multinationale Marktführer mit internen Regulierungsteams. Die US-amerikanischen FDA-Kennzeichnungsvorschriften gemäß 21 CFR 333.350 erschweren zusätzlich harmonisierte Verpackungen für transatlantische Markteinführungen.[3]U.S. Food and Drug Administration, „21 CFR 333.350 — Labeling of Acne Drug Products”, ecfr.gov Kleinere Unternehmen beschränken Formeln entweder auf reine Hydrokolloid-Konstruktionen oder begrenzen den Verkauf auf einzelne Rechtsgebiete, was Innovationszyklen und die Markteintrittsgeschwindigkeit verlangsamt.

Entsorgung von Patches und Mikroplastik-Bedenken

Einwegformate tragen zu den jährlich generierten 120 Milliarden kosmetischen Verpackungseinheiten bei und lösen in Regionen mit zunehmender Öko-Regulierung Verbraucherproteste aus. Wissenschaftliche Überprüfungen verknüpfen nicht abbaubare Polymere mit der Anreicherung von Mikroplastik, was die Nachfrage nach Bio-Zellulose- oder Chitin-basierten Substraten erhöht, die innerhalb von acht Wochen abgebaut werden. Frühe Anwender akzeptieren moderate Preisaufschläge, doch die Konversion des Massenmarkts hängt davon ab, Kostenlücken durch Materialwissenschaftsdurchbrüche und Skaleneffekte zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Patch-Typ: Hydrokolloid-Dominanz treibt Innovation voran

Hydrokolloid-Patches hielten im Jahr 2024 einen Marktanteil von 62,2 % am Markt für Anti-Akne-Dermal-Patches und unterstreichen damit ihr klinisches Erbe in der feuchtigkeitsbalancierten Wundversorgung. Das Segment bildet den Kern der Marktgröße für Anti-Akne-Dermal-Patches und verzeichnet ein stetiges mittleres einstelliges Wachstum durch die Kombination bewährter Wirksamkeit mit verspielten Designs. Mikronadel-Formate, obwohl von einer niedrigen Basis ausgehend, werden bis 2030 voraussichtlich eine CAGR von 10,8 % erzielen, da Patentabläufe Barrieren senken und Einzelhändler Premium-SKUs fördern.

Hybridarchitekturen, die Hydrokolloid-Träger mit Mikro-Arrays kombinieren, versprechen eine schnellere Wirkstoffinfusion ohne Verlust der Okklusionsvorteile. Wasserdichte Hydrogel- und wiederverwendbare Silikonoptionen bedienen Sport- bzw. umweltbewusste Nischen. Forschungen zu vollständig biologisch abbaubaren elektrochromischen Displays deuten auf eine künftige Konvergenz zwischen Behandlung und Wearable-Technologie hin, die es Nutzern ermöglicht, die Wirkstofffreisetzung visuell zu verfolgen. Regulatorische Klarheit – Klasse I für Hydrokolloid, strengere Dossiers für Mikronadeln – wird weiterhin die Markenportfolios prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkstofftyp: Führungsposition von Salicylsäure steht vor pflanzlicher Herausforderung

Salicylsäure hielt im Jahr 2024 einen Anteil von 48,6 % an der Marktgröße für Anti-Akne-Dermal-Patches und profitiert von einem Monographiestatus, der Kennzeichnungsansprüche vereinfacht und Dermatologen beruhigt. Ihre keratolytische Wirkung reinigt verstopfte Poren ohne das mit Benzoylperoxid verbundene Bleichrisiko und sichert damit die anhaltende Formulierungspräferenz. Pflanzliche Wirkstoffe wachsen mit einer CAGR von 9,6 % und profitieren von Clean-Beauty-Stimmung und Verbraucherbedenken gegenüber synthetischen Chemikalien.

Teebaumöl-Patches sprechen Nutzer an, die natürliche antimikrobielle Vorteile suchen, während reine Hydrokolloid-Scheiben denjenigen dienen, die mechanische Extraktion bevorzugen. Regulatorische Obergrenzen bleiben bestehen: Die FDA genehmigt nur fünf Wirkstoffe – Salicylsäure, Benzoylperoxid, Resorcin, Resorcin-Monoacetat und Schwefel – für rezeptfreie Akne-Anwendungen. Marken reagieren, indem sie unterstützende Botanika unter kosmetischen statt therapeutischen Ansprüchen einsetzen und dabei einen Balanceakt zwischen Wirksamkeitsbotschaften und regulatorischer Compliance vollführen.

Nach Vertriebskanal: E-Commerce untergräbt Apotheken-Dominanz

Apotheken hielten im Jahr 2024 dank Apothekerempfehlungen und sofortiger Verfügbarkeit einen Marktanteil von 38,3 % am Markt für Anti-Akne-Dermal-Patches, doch ihr Wachstumskurs hinkt hinterher. E-Commerce verzeichnete eine CAGR von 11,5 %, untergräbt stationäre Barrieren und erweitert die Reichweite auf Verbraucher in Regionen mit geringer Einzelhandelsinfrastruktur. Gutschein-Stacking, Same-Day-Delivery und Auto-Ship-Programme des Kanals fördern Wiederholungskäufe, während detaillierte Inhaltsstofffilter informierte Entscheidungsfindung ermöglichen.

Supermärkte und Hypermärkte bieten Komfort für Vorratskäufer, während Dermatologiekliniken medizinische SKUs empfehlen und klinische Wirksamkeitsansprüche validieren. Spezialitäten-Schönheitsgeschäfte runden das Angebot ab, indem sie designorientierte Patches kuratieren, die auch als Statement-Accessoires dienen. Eine Omnichannel-Zukunft zeichnet sich ab, in der Marken Bestände und Preise über alle Berührungspunkte hinweg vereinheitlichen, um nahtlose Einkaufserlebnisse zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2024 auf einen Marktanteil von 39,2 % am Markt für Anti-Akne-Dermal-Patches und wird bis 2030 voraussichtlich eine CAGR von 8,1 % erzielen, angetrieben durch die kulturelle Anziehungskraft von K-Beauty und den Status der Region als Hydrokolloid-Produktionszentrum. Inländische Marktführer in Südkorea liefern proprietäre Folien zu wettbewerbsfähigen Preisen und ermöglichen eine schnelle SKU-Rotation, die auf lokale Trends zugeschnitten ist. Steigende Ausgaben für Männerpflege erweitern die Umsatzbasis weiter, insbesondere im städtischen China und in Südostasien.

Nordamerika liefert trotz langsameren Wachstums die höchsten Stückmargen dank Premium-Positionierung und einer Verbraucherbasis, die an Abonnementmodelle gewöhnt ist. Einzelhändler setzen auf Dermatologen-Empfehlungen und sichtbare Regalfläche, um die Preissetzungsmacht zu erhalten. Europa tendiert zu natürlichen Inhaltsstoffen und biologisch abbaubaren Substraten, was strenge Öko-Politik und Verbraucheraktivismus widerspiegelt. Regulatorische Divergenz innerhalb des Blocks trübt weiterhin Kennzeichnungsstrategien, doch für Marken, die Formulierungen ohne Wirkstoffe harmonisieren, bleiben Chancen bestehen.

Lateinamerika zeigt frühe Versprechen, wobei Brasiliens aggressive dermatologische Kultur und wachsende E-Commerce-Infrastruktur es als künftigen Wachstumspol positionieren. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, profitieren jedoch von steigenden verfügbaren Einkommen und Social-Media-Bewusstsein, was die Bühne für lokalisierte Halal-zertifizierte oder parfümfreie Angebote bereitet. Regionsübergreifend hängt ein effektiver Markteintritt zunehmend davon ab, Wirkstoffzusammensetzungen und Marketingnarrative an kulturelle Erwartungen und regulatorische Voraussetzungen anzupassen.

Wettbewerbslandschaft

Die Branche für Anti-Akne-Dermal-Patches bleibt mäßig fragmentiert, obwohl die Konsolidierung zunimmt. Church & Dwiights Übernahme von Hero Cosmetics für 630 Millionen USD im Jahr 2024 bestätigte den strategischen Wert des Segments innerhalb breiterer Verbrauchergesundheitsportfolios. Hero bleibt ein Kategoriepionier, doch koreanische Hersteller wie T&L und COSRX erzielen beträchtliche Exportvolumina und ermöglichen Eigenmarkenprogramme bei nordamerikanischen und europäischen Einzelhändlern.

Die vertikale Integration zwischen Herstellern im Asien-Pazifik-Raum und westlichen Markeninhabern rationalisiert Lieferketten und schützt gleichzeitig geistiges Kapital im Hydrokolloid-Engineering. Der Wettbewerb differenziert sich entlang drei Vektoren: Wirkstoffsophistikation, ästhetisches Design und Nachhaltigkeitsnachweise. Mikronadel-Spezialisten behalten Preissetzungsmacht durch patentierte Arrays, während die Hydrokolloid-Kommoditisierung Markeninhaber zwingt, in designorientierte Verpackungen und Influencer-Beziehungen zu investieren.

Innovationen in weißen Flecken konzentrieren sich auf biologisch abbaubare Substrate, männerspezifische SKUs und KI-gesteuerte Personalisierung. Marktführer mit Daten-Ökosystemen können Routine-Tracking mit Bildungsinhalten bündeln und so Wechselkosten erhöhen. Markteintrittsbarrieren hängen weniger von der Fertigungskapazität als von Markenwert und regulatorischer Kompetenz über Multi-Jurisdiktions-Portfolios ab.

Marktführer in der Branche für Anti-Akne-Dermal-Patches

3M

Hero Cosmetics

Peter Thomas Roth Labs

Starface

COSRX

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Church & Dwight schloss einen Deal über 630 Millionen USD für Hero Cosmetics ab, die größte Übernahme in der Geschichte der Patches, die dem Käufer eine schnell wachsende Hydrokolloid-Marke verschaffte und Hero globale Vertriebsstärke bot.

- April 2025: Heyday übernahm ZitSticka, um Patch-Technologie in sein dienstleistungsorientiertes Hautpflegemodell zu integrieren und die Konsolidierungswelle des Sektors voranzutreiben.

- April 2025: Hero Cosmetics kündigte seinen ersten großen internationalen Rollout nach Kanada an und nutzte dabei die regulatorische Angleichung an die Vereinigten Staaten, um die globale Skalierbarkeit zu testen.

Umfang des globalen Marktberichts für Anti-Akne-Dermal-Patches

| Hydrokolloid |

| Mikronadel |

| Hydrogel |

| Silikonbasiert |

| Biologisch abbaubar/Bio-Zellulose |

| Salicylsäure |

| Teebaum / Pflanzliche Wirkstoffe |

| Nur Hydrokolloid (nicht medizinisch) |

| Aktivkohle / Absorptionsmischungen |

| Weitere Wirkstoffe (Niacinamid, Retinoide usw.) |

| Apotheken und Drogerien |

| Supermärkte und Hypermärkte |

| Online / E-Commerce |

| Dermatologiekliniken |

| Spezialitäten-Schönheitseinzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Patch-Typ | Hydrokolloid | |

| Mikronadel | ||

| Hydrogel | ||

| Silikonbasiert | ||

| Biologisch abbaubar/Bio-Zellulose | ||

| Nach Wirkstofftyp | Salicylsäure | |

| Teebaum / Pflanzliche Wirkstoffe | ||

| Nur Hydrokolloid (nicht medizinisch) | ||

| Aktivkohle / Absorptionsmischungen | ||

| Weitere Wirkstoffe (Niacinamid, Retinoide usw.) | ||

| Nach Vertriebskanal | Apotheken und Drogerien | |

| Supermärkte und Hypermärkte | ||

| Online / E-Commerce | ||

| Dermatologiekliniken | ||

| Spezialitäten-Schönheitseinzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Anti-Akne-Dermal-Patches im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 906,3 Millionen USD erreicht, was einer CAGR von 6,8 % ab 2025 entspricht.

Welcher Patch-Typ dominiert derzeit den Umsatz?

Hydrokolloid-Varianten führen mit einem Anteil von 62,2 % am globalen Umsatz im Jahr 2024.

Warum gewinnen Mikronadel-Patches an Aufmerksamkeit?

Patentabläufe und eine einfachere Klasse-I-Gerätezulassung haben den Weg für erschwinglichere Mikronadel-Formate geebnet, die Wirkstoffe direkt in Unreinheiten abgeben.

Welche Region bietet den schnellsten Wachstumsausblick?

Der Asien-Pazifik-Raum ist auf Kurs für eine CAGR von 8,1 %, unterstützt durch Fertigungskapazitäten und den kulturellen Einfluss von K-Beauty.

Wie werden Nachhaltigkeitsbedenken angegangen?

Marken experimentieren mit biologisch abbaubaren Bio-Zellulose-Substraten und wiederverwendbaren Silikonformaten, um Einwegabfälle zu reduzieren, ohne die Wirksamkeit zu beeinträchtigen.

Welche jüngsten Fusionen und Übernahmen signalisieren eine Kategorienkonsolidierung?

Church & Dwiights Übernahme von Hero Cosmetics für 630 Millionen USD unterstreicht das wachsende Interesse großer Verbrauchergesundheitsunternehmen.

Seite zuletzt aktualisiert am: