Marktgröße und Marktanteil für topische Analgetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.39 Milliarden US-Dollar |

| Marktgröße (2031) | 15.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

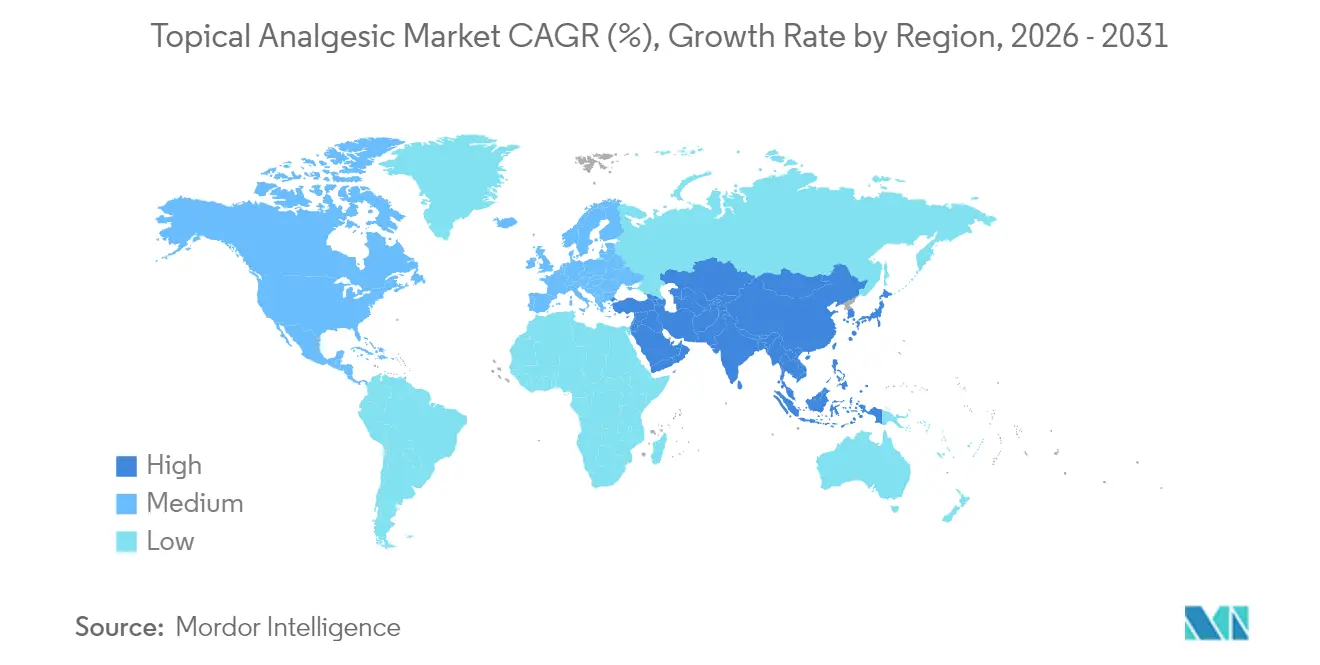

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

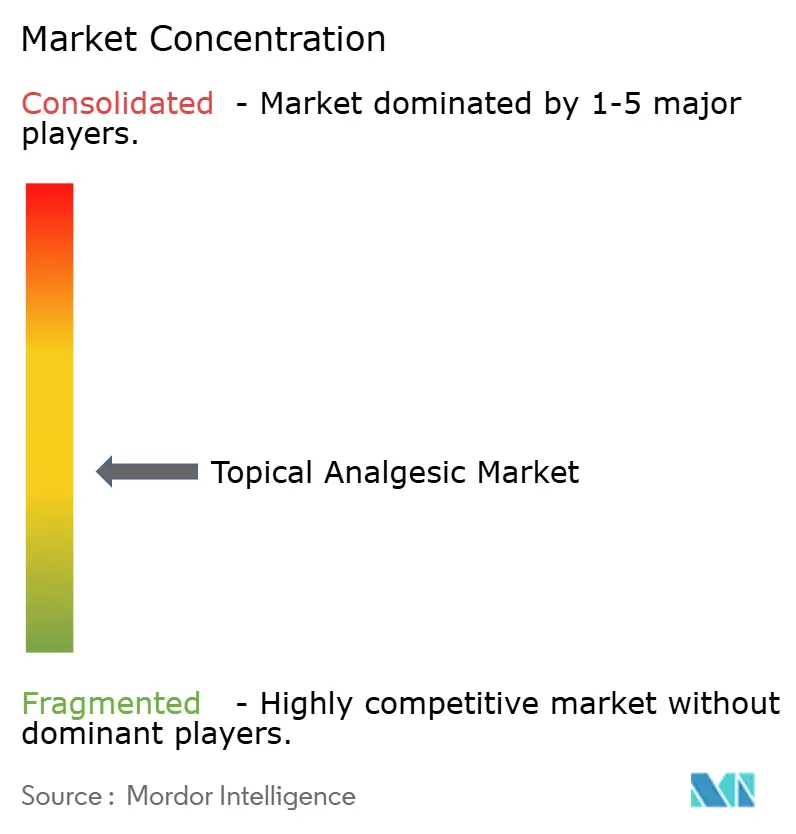

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für topische Analgetika von Mordor Intelligence

Die Marktgröße für topische Analgetika wird voraussichtlich von 11,85 Milliarden USD im Jahr 2025 auf 12,39 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,84 Milliarden USD erreichen, mit einer CAGR von 5,04 % über den Zeitraum 2026–2031.

Innovationen verlagern den Wert von handelsüblichen Mentholeinreibungen hin zu intelligenten transdermalen Plattformen, die eine kontrollierte Freisetzung, Sensor-Feedback und eine geringere systemische Exposition bieten. Regulierungsbehörden auf drei Kontinenten verlangen nun von verschreibenden Ärzten, topische Optionen auszuschöpfen, bevor sie mit oralen Opioiden beginnen, was die Akzeptanz von Pflastern bei postoperativen Patienten und Patienten mit chronischen Schmerzen beschleunigt. E-Commerce, Telemedizin und Abonnementmodelle gestalten die Kanalökonomie um, indem sie Marken direkten Zugang zu Nutzern verschaffen, während die vertikale Integration in die Menthol- und Capsaicin-Versorgung die Margen gegen Ernteschwankungen schützt. Der Wettbewerb verschärft sich, da Handelsmarken des Einzelhandels die Preise etablierter OTC-Produkte unterbieten und Marktführer zwingen, in patentgeschützte Verabreichungssysteme zu investieren, die Regalflächen verteidigen.

Wichtigste Erkenntnisse des Berichts

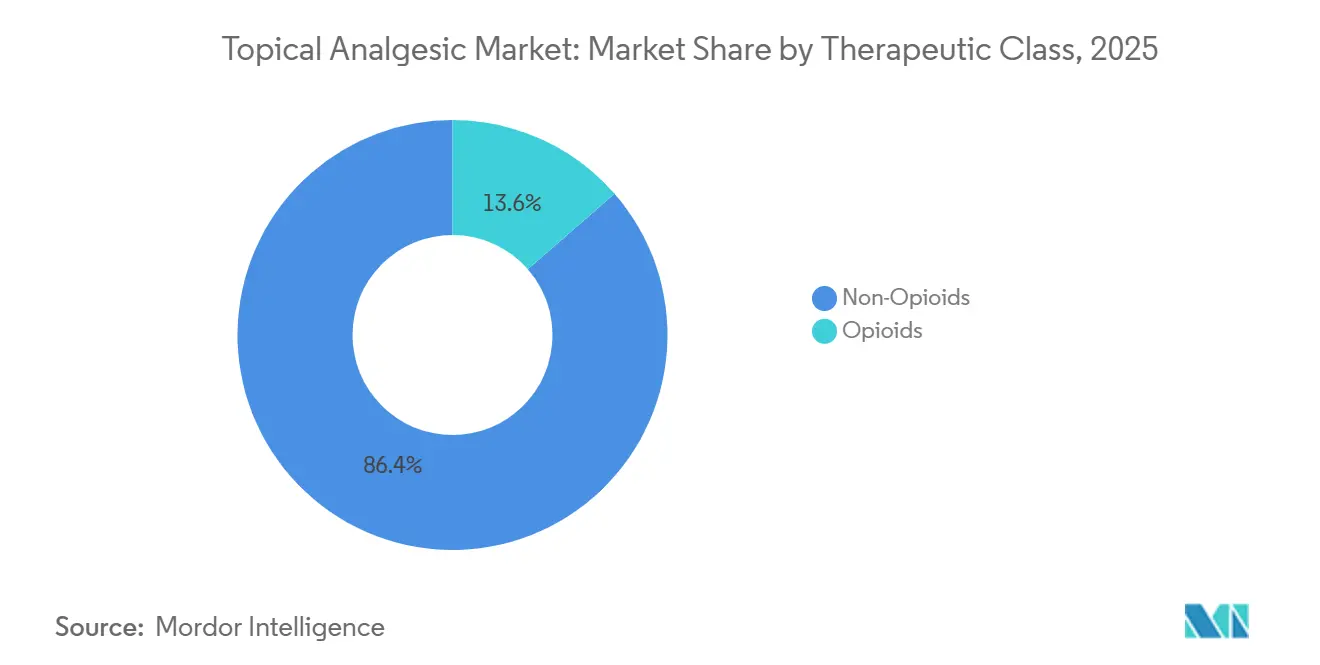

- Nach therapeutischer Klasse führten Nicht-Opioide mit einem Marktanteil von 86,42 % am Markt für topische Analgetika im Jahr 2025, während Opioidpflaster bis 2031 mit einer CAGR von 7,06 % wachsen.

- Nach Formulierung entfielen Cremes und Gele im Jahr 2025 auf 45,71 % des Umsatzes; Pflaster sind das am schnellsten wachsende Format mit einer CAGR von 9,03 % bis 2031.

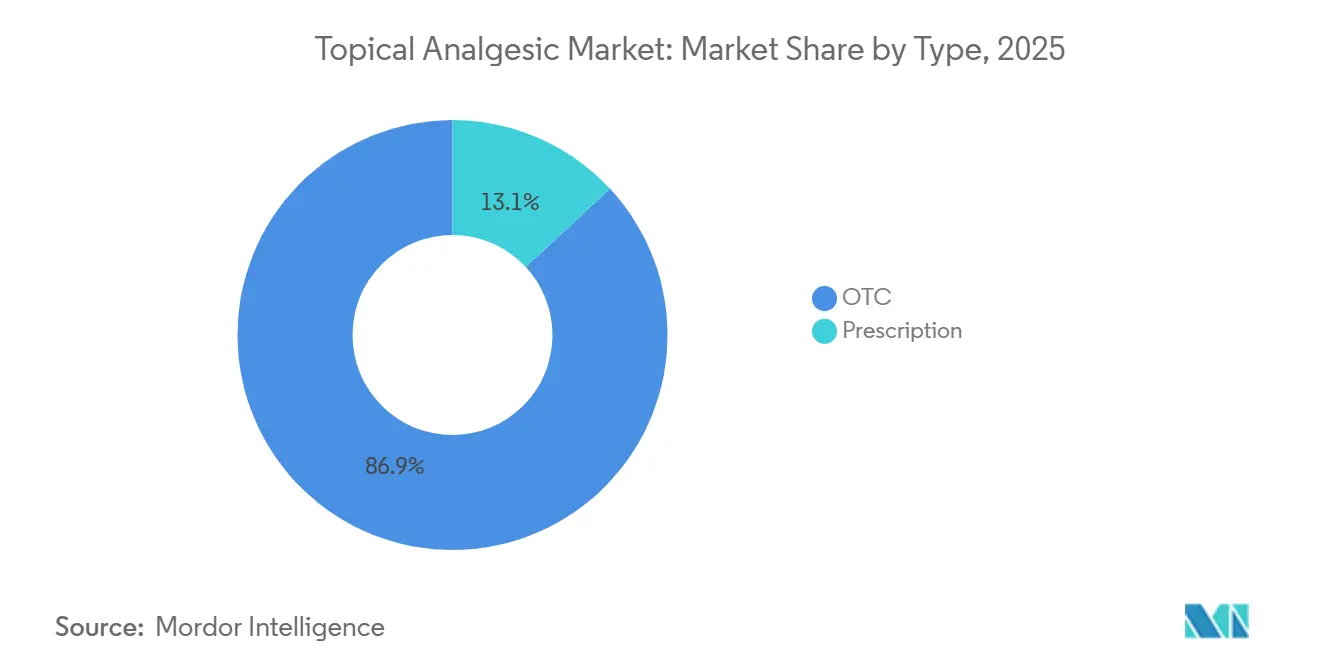

- Nach Produkttyp entfielen OTC-Linien auf 86,92 % des Umsatzes im Jahr 2025, während verschreibungspflichtige topische Mittel voraussichtlich mit einer CAGR von 8,18 % wachsen werden.

- Nach Vertriebskanal entfielen Einzelhandelsapotheken auf 57,08 % des Umsatzes im Jahr 2025, während Online-Apotheken mit einer CAGR von 8,41 % expandieren.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 38,11 % im Jahr 2025, aber für den Asien-Pazifik-Raum wird die höchste CAGR von 6,07 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für topische Analgetika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Prävalenz von Arthritis | +1.2% | Global – am höchsten in Japan, Südkorea, Westeuropa | Langfristig (≥ 4 Jahre) |

| Präferenz für nicht-opioidbasiertes Schmerzmanagement | +1.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Fortschritte bei transdermaler Technologie & Formulierung | +0.9% | Global – frühe Akzeptanz in Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von OTC- & E-Commerce-Kanälen | +0.8% | Global – ausgeprägt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Pflaster mit Sporttechnologie | +0.4% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Schnellzulassungsweg für lokalisierte Analgetika | +0.6% | Vereinigte Staaten, Europäische Union, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Prävalenz von Arthritis

Die globalen Fälle von Osteoarthritis werden bis 2050 voraussichtlich die Marke von 1 Milliarde überschreiten, mit den stärksten Zuwächsen im Asien-Pazifik-Raum, wo das Wachstum der Lebenserwartung die orthopädischen Kapazitäten übersteigt.[1]R. Hunter et al., "Globale Belastung durch Osteoarthritis," Nature Medicine, nature.com Japan meldet bereits, dass 29,1 % seiner Bürger 65 Jahre oder älter sind, was eine anhaltende Nachfrage nach Diclofenac-Gelen und Capsaicin-Pflastern schafft, die die Nebenwirkungen oraler NSAIDs vermeiden. Südkorea hat 2024 hochdosierte Lidocain-Pflaster im Schnellverfahren zugelassen, um ambulante Besuche wegen Erkrankungen des Bewegungsapparats zu reduzieren. In den Vereinigten Staaten tragen 32,5 Millionen Erwachsene eine Osteoarthritis-Diagnose, von denen die Hälfte Senioren sind, die topische Therapie bevorzugen, um Polypharmazie zu begrenzen. Die Verpackung betont nun Einzeldosisbeutel und ergonomische Pumpen, die für die eingeschränkte Geschicklichkeit älterer Hände geeignet sind.

Präferenz für nicht-opioidbasiertes Schmerzmanagement

Die FDA-Leitlinie aus dem Jahr 2025 verlangt vergleichende Studien gegenüber Opioiden vor der systemischen Zulassung, was topische NSAIDs und Anästhesiepflaster effektiv in den Erstlinienstatus für lokalisierte Schmerzen erhebt. CMS bietet nun höhere Einrichtungszahlungen, wenn ambulante Zentren eine opioidfreie Entlassung erreichen – eine Maßnahme, der die Verdoppelung der Lidocain-Pflaster-Nutzung von Jahr zu Jahr zugeschrieben wird.[2]Centers for Medicare & Medicaid Services, "Opioidfreier Erstattungsanreiz," cms.gov EMA und MHRA haben diese Haltung bekräftigt und den grenzüberschreitenden Zugang zu neuartigen Transdermalprodukten erleichtert. Pharmazeutische Forschungs- und Entwicklungsbudgets verlagern sich hin zu Polymeren, Permeationsverstärkern und Mikronadeln, die diese Nicht-Opioid-Anforderungen erfüllen.

Fortschritte bei transdermaler Technologie & Formulierung

Mikronadelarrays, die 50–200 µm durchdringen, liefern nun Diclofenac über 72 Stunden ohne Brennen, wie Patentanmeldungen von Hisamitsu zeigen.[3]Japanisches Patentamt, "Mikronnadelpflaster-Patent JP-2024-33421," jpo.go.jp Iontophoretische Pflaster erhielten 2025 die 510(k)-Zulassung für Lidocain und bieten nadelfreie Schmerzblockaden während ambulanter Rehabilitationssitzungen. Flexible, durch 3-D-Druck hergestellte Geometrien, die an Gelenkkonturen angepasst sind, wurden 2024 in Europa in einem Pilotprojekt eingeführt. Phasenwechselgele, die auf der Haut erstarren, haben die Haftung an Knien und Ellbogen verbessert und treiben Premiumpreise in Sportkanälen voran. Insgesamt schließen diese Durchbrüche die Wirksamkeitslücken gegenüber der oralen Therapie und differenzieren Marken in einem zunehmend überfüllten Markt für topische Analgetika.

OTC- & E-Commerce-Kanalexpansion

Der Online-Apothekenumsatz für topische Mittel stieg 2024 um 34 % und blieb 2025 über 25 %, unterstützt durch automatische Nachfüllpläne, die zu Routinen bei chronischen Schmerzen passen. Das Prime-integrierte Schmerzmanagement-Bundle von Amazon Pharmacy erreichte innerhalb von Wochen nach dem Start 200 Millionen US-Mitglieder. Indien und Brasilien lockerten die Regeln für Direktwerbung an Verbraucher für topische NSAIDs und lenkten Marketingbudgets in soziale Plattformen und Live-Commerce-Streams. Etablierte Marken verlagern Slotting-Fee-Budgets in die Suchmaschinenoptimierung, was eine dauerhafte Verschiebung der Ausgabenprioritäten im Markt für topische Analgetika markiert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variable klinische Wirksamkeit & Grenzen der Schmerztiefe | −0.7% | Global – hoch in Kohorten mit verbreitetem Tiefgelenkschmerz | Mittelfristig (2–4 Jahre) |

| Hautreizung / unangenehme sensorische Eigenschaften | −0.5% | Global – Spitzenwert in feuchten tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Qualitäts- & Zulassungsstandards | −0.3% | Schwellenmärkte – Verzögerungen in Lateinamerika und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Volatile Menthol- & Capsaicin-Versorgung | −0.4% | Global – akut für Beschaffungskorridore in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable klinische Wirksamkeit & Grenzen der Schmerztiefe

Meta-Analysen zeigen, dass topische NSAIDs Schmerzen bei oberflächlichen Zerrungen um 30–50 % reduzieren, aber bei Hüftosteoarthritis kein Placebo übertreffen, was die Indikationen einschränkt. Mikrodialysestudien bestätigen, dass die Arzneimitteldiffusion selten 1,5 cm überschreitet, was die Behandlung tiefer Gelenke bei adipösen Patienten erschwert. Capsaicin-Pflaster verursachen Brennen, das bei 15–20 % der Patienten zum Abbruch führt, was die Wiederholungsanwendung in der neuropathischen Versorgung einschränkt. Deutsche und britische Kostenträger erstatten Opioidpflaster nur bei onkologischen Schmerzen, was eine breitere Akzeptanz einschränkt. Entwickler testen nun Kombinationsformeln (NSAID + Lidocain), müssen aber Synergien nachweisen, um die Regulierungsbehörden zu überzeugen, was die Zeitpläne im Markt für topische Analgetika verlängert.

Hautreizung / unangenehme sensorische Eigenschaften

Kontaktdermatitis tritt bei 2–8 % aller Formulierungen auf, mit Spitzenwerten bei Propylenglykol-Mischungen. Das anfängliche Brennen von Capsaicin schreckt von der Einhaltung ab; 60 % der Erstanwender berichten von Beschwerden, die die Wirksamkeit überlagern. Die kühlende Wirkung von Menthol ist für manche angenehm, für andere jedoch reizend, was die Positionierung von Gegenirritans-SKUs erschwert. Mehrtägige Pflaster können Schweiß einschließen und in feuchten Klimazonen Follikulitis verursachen, was die Marktdurchdringung in Südostasien einschränkt. Nachmarktüberwachungspflichten in Japan und Korea verursachen Compliance-Kosten, die kleinere Marktteilnehmer belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Klasse: Opioidpflaster überholen, da missbrauchsabschreckende Designs reifen

Nicht-Opioide erzielten 2025 einen Umsatzanteil von 86,42 %, gestützt durch generisches Diclofenac, Ibuprofen-Gele und Mentholeinreibungen. Dennoch werden Opioidpflaster voraussichtlich eine CAGR von 7,06 % erzielen – fast 50 % schneller als das Wachstum bei Nicht-Opioiden –, angetrieben durch Buprenorphin- und Fentanyl-Systeme, die das Missbrauchsrisiko durch manipulationssichere Matrizen begrenzen. Buprenorphin erhielt 2024 die Zulassung für chronische Schmerzen, und Hospizprotokolle verwenden es nun als Ersatz für orales Morphin, da es geringere Raten an Atemdepression aufweist. Fentanyl bleibt trotz Black-Box-Kennzeichnung onkologischer Standard; neue Designs mit abschreckenden Wirkstoffen erfüllen die Anforderungen der Regulierungsbehörden und erhalten Krankenhausformulare aufrecht. NSAIDs dominieren bei Nicht-Opioiden, aber die Kommoditisierung zwingt Marken zur Differenzierung durch permeationsverstärkende Polymere. Capsaicin bedient eine kleine, aber profitable Nische im neuropathischen Management; hochdosierte, überwachte Pflaster überschreiten 180 Millionen USD im Umsatz. Gegenirritanzien bleiben in OTC-Kits für die Sportmedizin erhalten, während Salicylate aufgrund von Bedenken hinsichtlich Aspirinempfindlichkeit zurückgehen.

Die Pipeline-Aufmerksamkeit richtet sich auf Kombinationspflaster – NSAID plus Anästhetikum oder Opioid plus Permeationsverstärker –, um Indikationen zu erweitern. Regulierungsbehörden verlangen jedoch einen klaren additiven Nutzen, was die Phase-III-Kosten erhöht.

Nach Formulierung: Transdermale Produkte dominieren die Wachstumskurve

Cremes und Gele erzielten 2025 einen Umsatzanteil von 45,71 % aufgrund der Vertrautheit der Verbraucher und des schnellen Wirkungseintritts, aber Pflaster werden mit der höchsten CAGR von 9,03 % wachsen, dank des Komforts einer 72-Stunden-Dosierung. Matrixpflaster übertreffen Reservoirformate aufgrund eines geringeren Risikos einer Dosisfreisetzung und einer einfacheren Herstellung. Mikronadelprototypen, die kurz vor der Markteinführung stehen, versprechen einen schnelleren Wirkungseintritt – ein Merkmal, das voraussichtlich Marktanteile von Gelen bei akuten Schmerzanwendungen abziehen wird. Sprays und Aerosole sprechen Nutzer an, die eine berührungsfreie Abdeckung von Rücken oder Oberschenkeln wünschen, sehen sich jedoch in Europa mit Gegenwind durch Treibmittelbeschränkungen konfrontiert. Schäume und Salben bleiben marginal, gedeihen aber in klinischen Wundversorgungsumgebungen, wo Okklusion die Penetration unterstützt.

Polymere mit kontinuierlicher Freisetzung und Phasenwechselträger ermöglichen es Pflastern, gleichmäßige Plasmaspiegel zu liefern, die mit der oralen Dosierung konkurrieren, während gastrointestinale Expositionen vermieden werden. Hersteller, die Bluetooth-Sensoren in Trägerschichten integrieren, schaffen Mehrwert für Kostenträger, die Adhärenzdaten in Kohorten mit hoher Nutzung suchen.

Nach Typ: Verschreibungspflichtige Klasse beschleunigt sich durch hochpotente Einträge

OTC-Produkte hatten 2025 einen Anteil von 86,92 % am Gesamtumsatz, aber regulatorische Schnellzulassungswege für hochkonzentriertes Capsaicin und Lidocain heben die CAGR für verschreibungspflichtige Produkte auf 8,18 %. Die CMS-Erstattung, die an opioidfreie Entlassungen geknüpft ist, steigert die Krankenhausnachfrage nach verschreibungspflichtigen Lidocain-Infusionspflastern. Rezepturapotheken füllen Lücken mit maßgeschneiderten Ketamin-Lidocain-Gabapentin-Cremes, obwohl die FDA-Prüfung von 503A-Apotheken diesen Weg möglicherweise einschränkt. Die FDA-Wechselleitlinie von 2024 ermöglicht es Sponsoren, verschreibungspflichtige NSAIDs nach Sicherheitsakkumulation auf OTC umzuklassifizieren, was ein Lebenszyklusmanagement ermöglicht, das Umsatzkurven maximiert. Das Wachstum bei verschreibungspflichtigen Produkten konzentriert sich auf neuropathische und Krebsschmerzen, während der OTC-Schwung bei Sportverletzungen und der Selbstversorgung bei Arthritis anhält.

Nach Vertriebskanal: Digitale Disruption zeichnet die Zugangskarte neu

Einzelhandelsapotheken führen weiterhin mit einem Anteil von 57,08 %, aber Online-Apotheken werden die schnellste CAGR von 8,41 % verzeichnen. Amazon Pharmacy bündelte 2025 topische Mittel mit virtueller Physiotherapie und verzeichnete innerhalb von sechs Monaten 1,2 Millionen Mitglieder mit chronischen Schmerzen. JD Health erreicht in 300 chinesischen Städten eine Lieferung am selben Tag und untergräbt den Vorteil stationärer Geschäfte. Handelsausgaben verlagern sich von Ladenauslagen zu digitalem Suchmarketing und Influencer-Marketing, was agile Newcomer mit E-Commerce-Kenntnissen begünstigt. Im Prognosezeitraum könnten Online-Kanäle 25 % des Umsatzes im Markt für topische Analgetika kontrollieren und die Werbeökonomie der gesamten Branche umgestalten.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 38,11 %, gestützt durch hohe Pro-Kopf-Ausgaben und Kostenträgervorgaben, die topische Ansätze zur Eindämmung des Opioidmissbrauchs bevorzugen. US-Senioren, 65 Millionen an der Zahl, verlassen sich auf Diclofenac-Gele bei Arthritis und 5%ige Lidocain-Pflaster bei neuropathischen Schmerzen, während Kanadas öffentliche Formulare 2024 hochdosiertes Diclofenac aufgenommen haben. Mexiko liberalisierte 2025 den Apothekenstatus für 1%iges Diclofenac, was das OTC-Volumen trotz Fälschungsbedenken in informellen Einzelhandelskanälen steigerte.

Für den Asien-Pazifik-Raum wird eine Expansion mit einer CAGR von 6,07 % prognostiziert, da Japan von Umschlagpflastern zu elektronisch gestützten Pflastern wechselt, die durch staatliche Zuschüsse in Höhe von 8 Milliarden JPY finanziert werden. China genehmigte 2025 18 inländische topische SKUs, die importierte Marken um bis zu 60 % unterbieten und die Reichweite in Städte niedrigerer Kategorien ausdehnen. Indien verzeichnet bis 2031 eine CAGR von 8,3 %, angeführt von ayurvedisch inspirierten Gelen, die Kurkuma und Eukalyptus mit modernen Permeationsverstärkern kombinieren. Australien und Südkorea sind Vorreiter bei Tele-Rehabilitationspaketen, die Pflaster mit Fernphysiotherapie kombinieren und die Adhärenz in ländlichen Gebieten verbessern.

Deutschland begrenzt die Erstattung für topische NSAIDs auf Fälle, in denen systemische Therapien versagt haben, während der britische NHS 2024 mehrere Markengele von der Liste gestrichen hat und die Nachfrage auf OTC-Generika umlenkt. Frankreich und Italien pflegen eine Kultur der Rezeptur, die maßgeschneiderte Formulierungen anbietet, obwohl die regulatorische Aufsicht variiert. In allen Regionen ist E-Commerce der Gleichmacher, der Verbrauchern in Städten zweiter Kategorie Zugang zu denselben Marken wie in Hauptstadtmärkten verschafft und den globalen Markt für topische Analgetika weiter integriert.

Regulatorisches Umfeld

Die Regulierung topischer Analgetika verschärft sich weiterhin in Bezug auf Qualität, Äquivalenz und konforme Vermarktung in den wichtigsten Märkten. In der Europäischen Union führte die EMA-Leitlinie zur Qualität und Äquivalenz von lokal angewendeten, lokal wirkenden kutanen Produkten die Region zu einem aktualisierten Rahmenwerk, das ab April 2025 gilt und schrittweise Evidenz sowie eine stärkere Nutzung von In-vitro-Ansätzen wie IVRT und IVPT zur Unterstützung der Äquivalenz betont, was sich direkt auf generische topische NSAR, anästhetische Pflaster und andere lokal wirkende Analgetika auswirkt.

In den Vereinigten Staaten erstreckt sich die Aufsicht der FDA auf grundlegende Arzneimittelanforderungen (einschließlich Kennzeichnung und Betriebsregistrierung) sowie auf die laufende Durchsetzung gegen nicht konforme topische Schmerzprodukte, die über mehrere Kanäle verkauft werden. Im Juni 2026 adressierte eine Aktualisierung des Federal Register Anforderungen zur Einreichung von Sicherheits- und Wirksamkeitsdaten für topische Arzneimittel, einschließlich Verfahren im Zusammenhang mit Time-and-Extent-Anträgen gemäß 21 CFR 330.14, was zusätzliche verfahrenstechnische Klarheit für Sponsoren schafft, die die Monografie-Abdeckung erweitern oder Umstellungen unterstützen möchten. Regionsübergreifend bleibt ICH Q13 ein zentraler Bezugspunkt für die Erwartungen an die kontinuierliche Fertigung und beeinflusst, wie Hersteller von großvolumigen topischen und transdermalen Produkten ihre Lebenszykluskontrollen und Validierungsstrategien strukturieren.

Wettbewerbslandschaft

Der Markt für topische Analgetika bleibt mäßig fragmentiert. Die OTC-Preiserosion durch Handelsmarken des Einzelhandels zwingt etablierte Unternehmen, Investitionen in patentgeschützte intelligente Pflaster zu verlagern, die Premiumpreise erzielen und den Generikaeintritt abschrecken. Haleon erwarb 2024 ein indisches Pflasterwerk für 320 Millionen USD, um die Versorgungssicherheit zu gewährleisten und die Herstellungskosten zu senken. Grünenthal kooperiert mit akademischen Labors, um permeationsverstärkte Lidocain-Pflaster für diabetische Neuropathie zu entwickeln und seine verschreibungspflichtige Nische zu stärken.

Die Strategie teilt sich zwischen skalengetriebenen OTC-Portfolios und Spezialplattformen auf, die hochmargige, volumenschwache Segmente wie intelligente Sportpflaster anstreben. Kenvue erlangte 2025 einen First-Mover-Vorteil mit einem FDA-zugelassenen Bengay-Pflaster, das die Mentholfreisetzung basierend auf der Hauttemperatur moduliert und damit das Markenerbe mit digitaler Medizin verbindet. Hisamitsu kanalisiert Mikronadelforschung in zukünftige Markteinführungen, während es die Salonpas-Dominanz in Asien aufrechterhält. Handelsmarken der Einzelhändler erschweren die Regaldynamik, aber etablierte Unternehmen behalten Stärken in regulatorischen Angelegenheiten, Pharmakovigilanz und globalen Qualitätssicherungsnetzwerken, die kleinere Herausforderer nur schwer replizieren können.

Risikokapital fließt in digitale Therapiehybriden, die Sensoren und Analysen integrieren, obwohl Erstattungsambiguität die meisten Start-ups im Pilotmodus hält. OEM-Partnerschaften ermöglichen es Technologieunternehmen, auf pharmazeutische Vertriebsnetze aufzusetzen, aber das geistige Eigentum rund um Arzneimittel-Gerät-Kombinationen gibt etablierten Akteuren rechtliche Hebel zur Verteidigung ihres Territoriums.

Marktführer im Bereich topische Analgetika

Johnson & Johnson

Sun Pharmaceutical Industries Ltd

Haleon plc

Sanofi

Reckitt Benckiser Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Weißraum erweitert sich an der Schnittstelle von differenzierter Verabreichung, Kanalumgestaltung und Markennähe zum Schmerzmanagement. Pflaster und fortschrittliche topische Systeme sind eine klare Innovations- und Vermarktungsspur, unterstützt durch ein Marktverhalten, das bereits Komfort und Therapietreue bevorzugt, wobei Pflaster als die am schnellsten wachsende Formulierung in der Kategorie identifiziert wurden und die Dynamik der Online-Apotheken durch Abonnement- und Bündelversorgungsmodelle verstärkt wird. Jüngste Produktaktivitäten deuten zudem auf Spielraum für Premiumisierung durch Mehrfachwirkstoffangebote hin: ThermaCare erweiterte im Juni 2026 sein Sortiment um Heat + Max Strength Lidocaine (4 % Lidocain kombiniert mit Wärmetherapie), und KT stieg im Juli 2026 mit 4 % Lidocain und Menthol-basierten topischen Formaten in die Schmerzlinderung ein, was zeigt, dass etablierte Verbrauchermarken mit differenzierten Aussagen und Formaten in topische Analgetika vordringen.

Gezielte Fusionen und Übernahmen sowie Lizenzierungen schaffen zusätzliche Wege, um markengebundene topische Vermögenswerte zu skalieren und Portfolios in verschreibungspflichtigen und wechselfreundlichen Produkten zu stärken. Im Januar 2026 erwarb Acertis Pharmaceuticals die US-Vermarktungsrechte für Licart (Diclofenac-Epolamin topisches System 1,3 %) von IBSA, was das anhaltende Interesse an etablierten topischen Systemen mit verteidigbarer Positionierung unterstreicht. Klinische und institutionelle Nischen bieten ebenfalls Spielraum für maßgeschneiderte Verpackung und Infektionskontrolle, wie die Einführung von HurriCaine ONE Lidocaine Einzeldosis-topischem Anästhetikum durch Nuance Medical im Juni 2026 veranschaulicht, was den topischen Einsatz an Einwegabläufe im Gesundheitswesen anpasst.

Aktuelle Branchenentwicklungen

- Juni 2026: Sun Pharmaceutical Industries Ltd. unterzeichnete eine Vereinbarung zur Übernahme von 100 % von Innovcare Lifesciences für etwa 28,7 Mio. USD, mit Abschluss bis zum 31. Juli 2026 angestrebt. Die Transaktion erweitert Suns Plattform für Marken- und Spezialmedikamente über zusätzliche Regionen hinweg und stärkt die kommerzielle Reichweite, die die Umsetzung topischer und schmerzbezogener Portfolios unterstützen kann.

- September 2025: Kenvue brachte das Tylenol Precise Pain Relieving Patch auf den Markt, ein transparentes und flexibles topisches Pflaster mit 4 % Lidocain, das für gezielte Linderung positioniert ist. Die Markteinführung verstärkt die Marktverschiebung hin zu Premium-Pflasterformaten und intensiviert den Wettbewerb um Regalplatz und Online-Suchsichtbarkeit im nicht-opioiden topischen Schmerzmanagement.

- April 2024: Haleon erwarb eine indische Pflasterfertigungsanlage für 320 Mio. USD, um die Versorgung zu sichern und die Herstellungskosten für transdermale Formate zu senken. Dieser Schritt der vertikalen Integration unterstützt die Skalierung pflasterorientierter Analgetikastrategien und erhöht den Wettbewerbsdruck auf Marken, die auf Drittfertigung angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für topische Analgetika Schmerzmittel, die auf die Haut aufgetragen werden, um lokalisierte Schmerzen zu reduzieren, wie Cremes, Gele, Sprays, Sticks und Pflaster, die über verschreibungspflichtige und OTC-Kanäle verkauft werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen orale Analgetika, injizierbare Schmerzmittel und reine Geräte zur Schmerzlinderung aus, die keine topische Arzneiformulierung beinhalten.

Übersicht der Segmentierung

- Nach therapeutischer Klasse

- Nicht-Opioide

- NSAIDs

- Lokalanästhetika

- Capsaicinoide

- Gegenirritanzien

- Salicylate

- Opioide

- Buprenorphin-Pflaster

- Fentanyl-Pflaster

- Tramadol topisch/Formulierungen

- Morphin-Gel/Verbindung

- Dihydrocodein topische Zubereitungen

- Nicht-Opioide

- Nach Formulierung

- Creme & Gel

- Pflaster

- Spray / Aerosol

- Roll-on & Stick

- Sonstige (Schaum, Salbe)

- Nach Typ

- Verschreibungspflichtig

- OTC

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken & Drogerien

- Online-Apotheken

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die Grundstruktur des Marktes aufzubauen und sie an beobachtbaren Gesundheits- und Verbrauchergesundheitsindikatoren zu verankern. Wir bezogen uns auf öffentliche Quellen wie die Arzneimitteldatenbanken und Sicherheitsmitteilungen der US-FDA, CDC-Gesundheitsstatistiken zu Schmerzen und muskuloskelettalen Erkrankungen sowie NIH- oder PubMed-Literatur zu topischen Wirkstoffen und Nutzungsmustern.

Um das regionale Modell fundiert zu halten, prüften wir auch Handels- und Makrosignale unter Verwendung von Quellen wie UN Comtrade für relevante pharmazeutische Handelsströme, Gesundheitsausgabenindikatoren der Weltbank und OECD sowie staatliche Zoll- und Tarifportale, soweit verfügbar. Geschäftsberichte, Investorenpräsentationen und seriöse Presse wurden verwendet, um Portfolios und Verschiebungen im Vertriebsweg abzubilden, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentdatenbanken wurde selektiv genutzt, um Produktaktivitäten und Innovationsintensität zu validieren. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Gegenprüfung von Nachfragesignalen und Preislogik über OTC- und verschreibungspflichtige topische Analgetika hinweg. Wir sprachen mit Herstellern, Distributoren, Teilnehmern des Apothekenkanals und im Gesundheitswesen tätigen Befragten in APAC, EMEA und Amerika, um Annahmen zu Kanalmix, durchschnittlichen Verkaufspreisen und Adoptionstrends zu bestätigen, und passten die Modellinputs entsprechend an.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 40 % |

| Mittleres Segment: 50 % | Funktions-/Abteilungsleiter: 38 % | EMEA: 34 % |

| Kleinere Akteure: 18 % | Manager: 50 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Gesundheitsausgabenmuster und Indikatoren der Nachfrage nach Selbstversorgung in einen adressierbaren Pool für topische Schmerzlinderung übersetzt werden, der dann nach der Durchdringung topischer Formate über zentrale Schmerzerkrankungen hinweg gefiltert wird. Sobald der Nachfragepool festgelegt ist, wird er anhand des beobachteten Apothekenzugangs, des OTC-Anteils sowie Erstattungs- und Verschreibungstendenzen auf Regionen und Kanäle verteilt.

Um die Gesamtwerte realistisch zu halten, haben wir sie durch selektive Bottom-up-Prüfungen abgeglichen, wie beispielsweise Stichprobenpreise für gängige Formate, Volumensproxys aus Kanalgesprächen sowie Lieferanten- und Portfolio-Zusammenfassungen für wichtige Regionen, in denen die Informationen klarer waren. Wichtige Inputs in diesem Markt umfassen den Mix aus OTC- versus verschreibungspflichtigen Verkäufen, den Anteil von Pflastern gegenüber Cremes und Gelen, durchschnittliche Packungsgrößen und Preisstufen, den Beitrag von Online-Apotheken sowie den Prävalenztrend für chronische Gelenk- und Muskelschmerzen bei alternden Bevölkerungen.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch einfache Zeitreihenglättung in reifen Regionen, und dann mit Expertenmeinungen zu Preisentwicklung und Kanalverschiebungen angepasst. Wo Bottom-up-Evidenz für kleinere Länder dünner ist, verwenden wir regionale Analoga und Pro-Kopf-Normalisierung, bevor die endgültigen Gesamtwerte festgelegt werden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie der Richtung öffentlicher Gesundheitsausgaben, gemeldeten Änderungen der Produktverfügbarkeit und in Interviews erfassten Wachstumsnarrativen auf Kanalebene abgeglichen. Wenn ein Land oder Segment einen ungewöhnlichen Sprung bei Volumen oder Preisgestaltung zeigt, werden die Annahmen überprüft und Befragte erneut kontaktiert, um zu bestätigen, ob es sich um eine echte Verschiebung oder ein Modellartefakt handelt.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, beginnend mit Logikprüfungen innerhalb des Modells, gefolgt von einer Peer-Review zur Abstimmung des Umfangs und der Einheitlichkeit, und schließlich einer abschließenden Analystenprüfung auf Plausibilität auf regionaler und globaler Ebene. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, mit einem finalen Durchgang vor der Auslieferung, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für topische Analgetika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für topische Analgetika können sich unterscheiden, selbst wenn das Thema identisch klingt, da der Marktausschnitt und die Art, wie Preise und Volumina kombiniert werden, nicht immer gleich sind. Unterschiede zeigen sich meist darin, was als topisches Analgetikum gezählt wird, wie OTC- und verschreibungspflichtige Kanäle behandelt werden und wie das Basisjahr gewählt wird.

Die Evidenz aus Kanalmix-Prüfungen und beobachteten Formataufteilungen (Pflaster gegenüber Cremes und Gelen), gefolgt von einer Preispunktvalidierung über Regionen hinweg, ist es, was Mordor Intelligence an einen definierten Nachfragepool bindet, der sich ausschließlich an topischen Schmerzmitteln orientiert und nicht an breiteren, dem Schmerzmanagement benachbarten Bereichen. Andere Schätzungen können nach oben oder unten abweichen, wenn sie den Umfang erweitern, um benachbarte topische Schmerzkategorien einzubeziehen, ein anderes Währungstiming anwenden oder aggressivere Annahmen zu Preiswachstum und Expansion der Online-Apotheken verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,39 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 12,89 Mrd. USD (2026) | Verwendet eine breitere Definition mit vielen zusätzlichen Aufteilungen (wie Schmerzart, Altersgruppe und Zusammensetzung), die zu Doppelzählungen führen können, wenn die Gesamtwerte wieder zu einer Zahl aggregiert werden, und der Preisbildungspfad ist weniger klar an Prüfungen auf Kanalebene gebunden. |

| Branchenforschungsgruppe B | 11,21 Mrd. USD (2025) | Verankert den Markt an einem anderen Basisjahr und wendet möglicherweise eine engere Länderabdeckung und einen konservativeren Nachfragepool für topische Formate an, was den Ausgangswert komprimieren kann, selbst wenn die langfristige Wachstumsrate ähnlich erscheint. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus Entscheidungen zur Abgrenzung des Umfangs, der Auswahl des Basisjahres und der Art, wie Preis und Volumen über Formate und Kanäle hinweg validiert werden. Indem die Schritte auf eine kleine Anzahl beobachtbarer Signale zurückführbar gehalten werden und die sensiblen Annahmen anschließend durch Interviews erneut geprüft werden, bleibt die endgültige Zahl praktisch reproduzierbar und leichter in Planungsdiskussionen zu verteidigen.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für topische Analgetika bis 2031 prognostiziert?

Der Markt für topische Analgetika wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,04 % wachsen und von 12,39 Milliarden USD im Jahr 2026 auf 15,84 Milliarden USD bis 2031 steigen.

Welche Formulierung wird in den nächsten fünf Jahren am schnellsten wachsen?

Transdermale Pflaster werden voraussichtlich die höchste CAGR von 9,03 % verzeichnen, da Polymere mit kontinuierlicher Freisetzung und Sensorintegration die Adhärenz und klinischen Ergebnisse verbessern.

Warum gewinnen Opioidpflaster trotz der Ziele zur Opioidreduzierung an Bedeutung?

Missbrauchsabschreckende Buprenorphin- und Fentanyl-Pflaster lokalisieren die Verabreichung, senken das Missbrauchsrisiko und werden in der Onkologie und Hospizversorgung bevorzugt, wo orale Opioide unerträgliche Nebenwirkungen verursachen.

Wie beeinflusst E-Commerce die Vertriebskanäle?

Online-Apotheken werden voraussichtlich mit einer CAGR von 8,41 % wachsen, indem sie automatische Nachfüllpläne und Telemedizindienste bündeln und ihren Anteil am gesamten topischen Umsatz von 13 % im Jahr 2025 auf prognostizierte 25 % bis 2031 ausbauen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 6,07 % führen, angetrieben durch die alternde Bevölkerung in Japan und Südkorea sowie die wachsende Kaufkraft der Mittelschicht in China und Indien.

Seite zuletzt aktualisiert am: