Marktgröße und Marktanteil für Gelenkschmerzinjektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

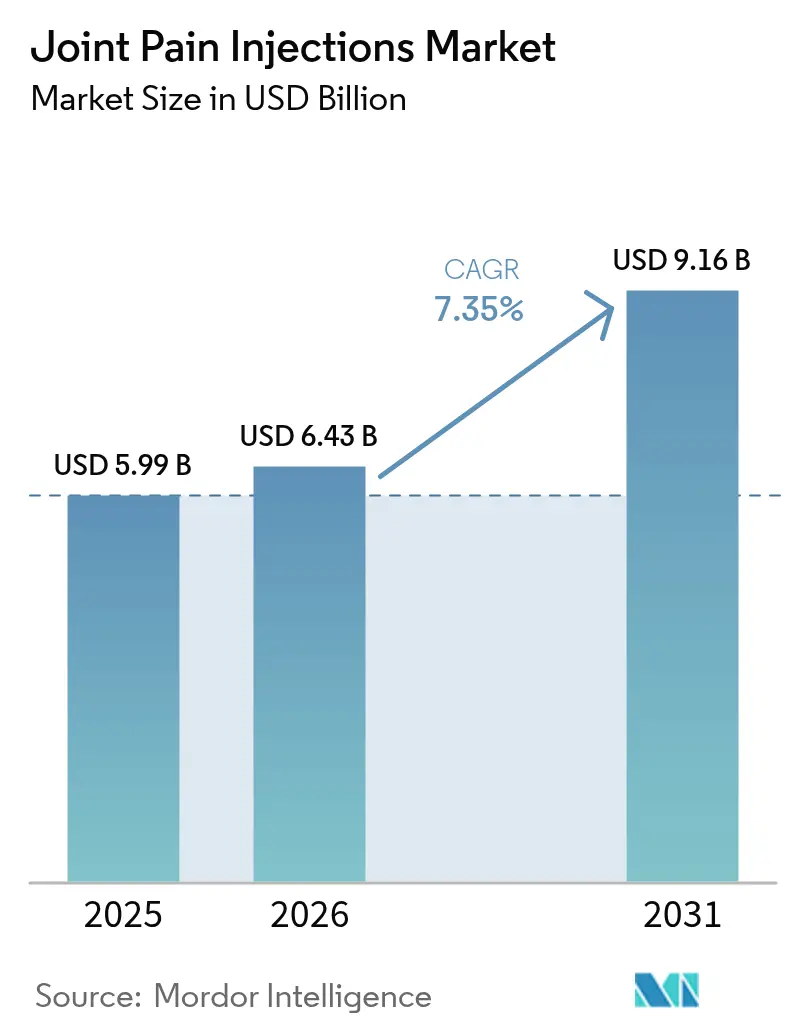

| Marktgröße (2026) | 6.43 Milliarden US-Dollar |

| Marktgröße (2031) | 9.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

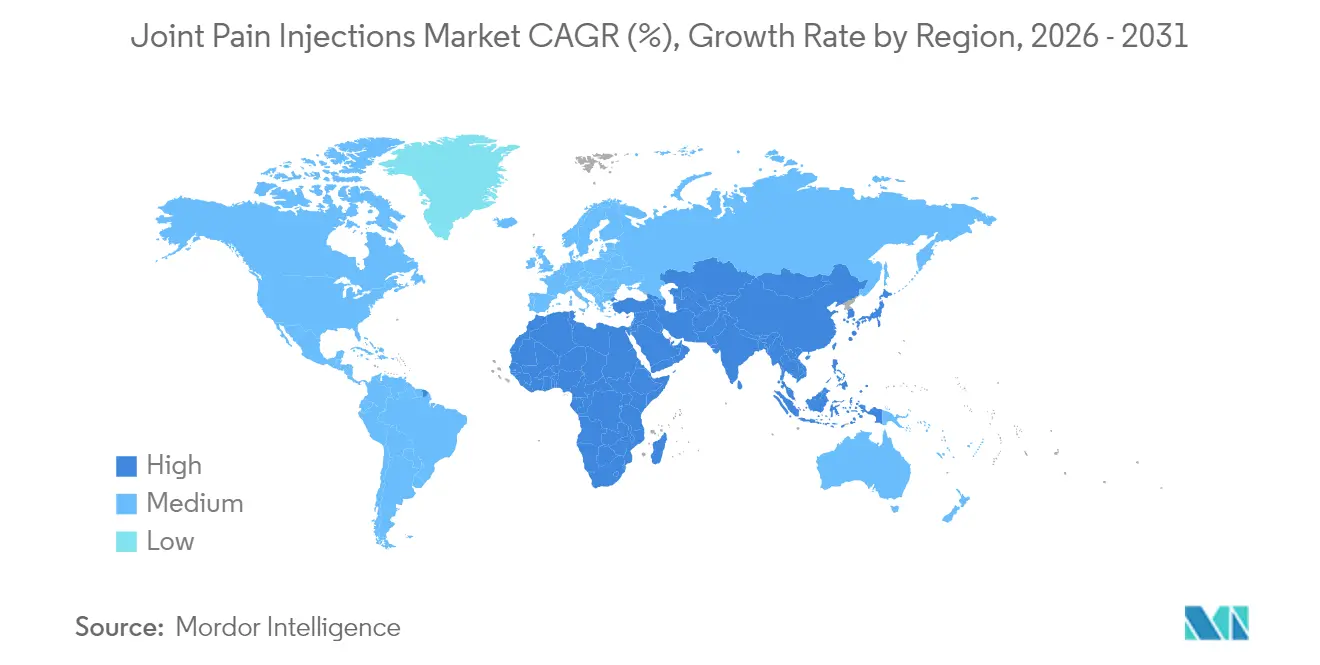

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

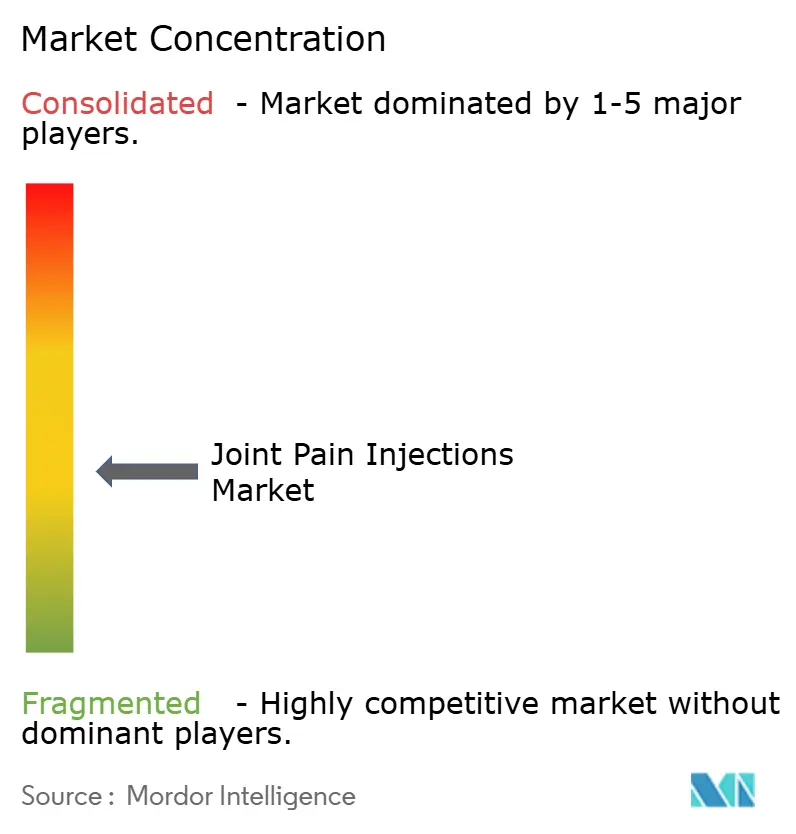

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gelenkschmerzinjektionen von Mordor Intelligence

Die Marktgröße für Gelenkschmerzinjektionen wird im Jahr 2026 auf 6,43 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 5,99 Milliarden USD, mit Prognosen für 2031 von 9,16 Milliarden USD, wachsend mit einer CAGR von 7,35 % über 2026–2031.

Dieses Wachstum steht im Einklang mit einem starken Anstieg der Prävalenz von Osteoarthritis, einer breiteren Erstattung für regenerative Medizin und stetigen Verbesserungen bei der bildgesteuerten Verabreichung, die die Komplikationsraten senken. Hyaluronsäure (HA) bleibt die Ankertherapie, doch plättchenreiches Plasma (PRP) und andere autologe Biologika entwickeln sich vom experimentellen Status zur Regelversorgung, da Kostenträger die Abdeckung formalisieren. Im Bereich der Versorgungseinrichtungen gewinnen ambulante Operationszentren Verfahrensvolumen von Krankenhäusern, dank 40–60 % niedrigerer Episodenkosten, während KI-gestützter Ultraschall die Injektionsgenauigkeit beim ersten Versuch auf über 90 % steigert. Insgesamt drängen diese Kräfte Ärzte zu Einzeldosis- oder Dreifachzyklus-Regimen, die die Behandlungszeit optimieren und gelenkersetzende Operationen verzögern, was sowohl die Patientenzufriedenheit als auch die Margen des Gesundheitssystems verbessert.

Wichtigste Erkenntnisse des Berichts

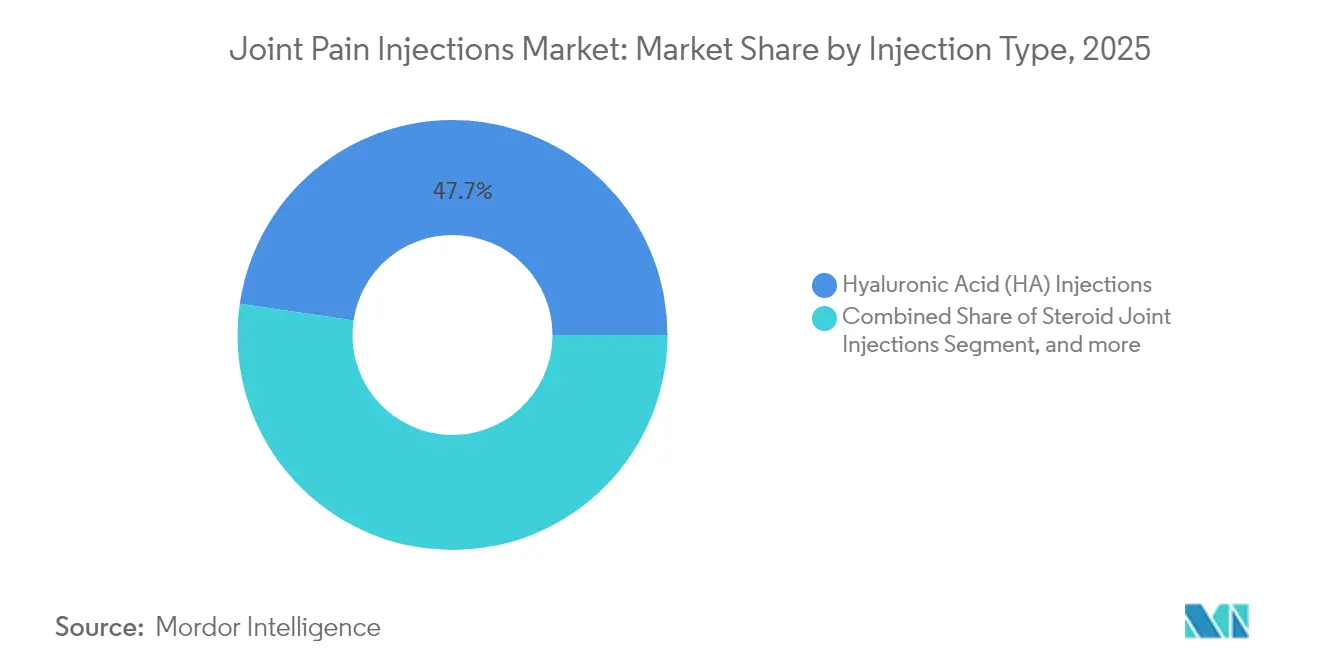

- Nach Injektionstyp erfasste die Einzelinjektion mit Hyaluronsäure im Jahr 2025 einen Marktanteil von 58,03 % im Segment Injektionszyklus für Gelenkschmerzinjektionen; Dreifachzyklus-Regime sind bis 2031 für eine CAGR von 12,12 % positioniert.

- Nach Injektionszyklus führte Hyaluronsäure die Injektionstyp-Hierarchie mit einem Umsatzanteil von 47,68 % im Jahr 2025 an, während PRP auf dem Weg zur schnellsten CAGR von 8,72 % bis 2031 ist.

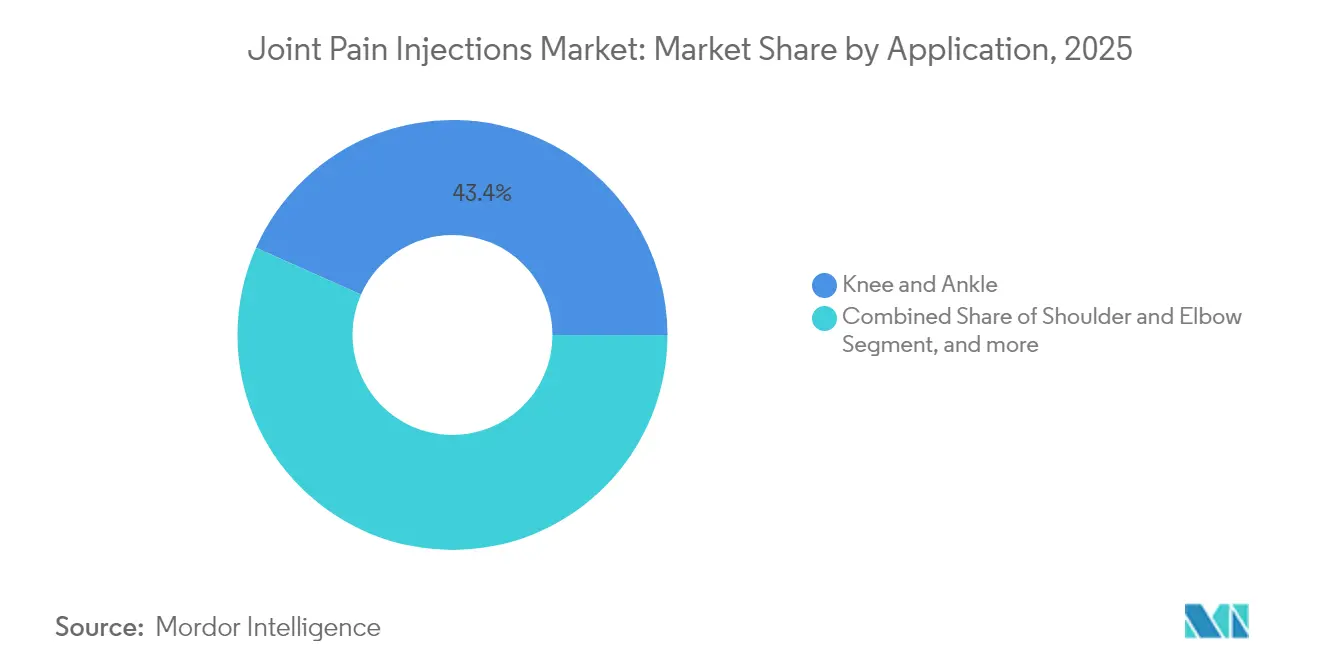

- Nach Anwendung entfielen auf Knie- und Sprunggelenkanwendungen 43,35 % der Marktgröße für Gelenkschmerzinjektionen im Jahr 2025; Hüftinjektionen sollen über den Prognosezeitraum mit einer CAGR von 11,38 % wachsen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Endnutzeranteil von 39,92 %, doch ambulante Operationszentren entwickeln sich mit einer CAGR von 12,98 % bis 2031 auf der Grundlage der Akzeptanz von Pauschalzahlungen.

- Nach Geografie hielt Nordamerika den größten regionalen Marktanteil für Gelenkschmerzinjektionen mit 36,28 % im Jahr 2025; Asien-Pazifik expandiert am schnellsten mit einer CAGR von 10,79 % aufgrund demografischer Dynamik und beschleunigter Zulassungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gelenkschmerzinjektionen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Osteoarthritis-Belastung | +2.1% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Einzeldosis-HA | +1.8% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Breitere PRP- Erstattung | +1.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Migration von Verfahren in ambulante Operationszentren | +1.2% | Nordamerika, wichtige asiatische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| KI-gestützter Ultraschall | +0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Programme für das Bewegungsapparat-System | +0.5% | Nordamerika, andere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Osteoarthritis und alternde Bevölkerung

Globale Osteoarthritis-Fälle bei Menschen im Alter von 15–64 Jahren üben direkten Druck auf Kostenträger aus, minimal-invasive Interventionen zu finanzieren, die berufstätige Erwachsene produktiv halten. Japan liegt mit 12.610,12 Fällen pro 100.000 Einwohner am oberen Ende der Prävalenz, ein Indikator für die Behandlungsnachfrage im industrialisierten Asien. Postmenopausale Frauen treiben das inkrementelle Volumen an: Es wird prognostiziert, dass bis 2045 fast die Hälfte von ihnen Osteoarthritis entwickeln wird.[1]Mi-Jin Lee et al., "Klinische Ergebnisse von Einzel- versus Mehrfach-HA-Injektionen," BMC Muskuloskelettale Erkrankungen, biomedcentral.com Diese Dynamiken schaffen eine langfristige Grundlage für Injektionstherapien, die einen Gelenkersatz verzögern oder vermeiden und die Erwerbsbeteiligung aufrechterhalten.

Beschleunigte Einführung der Einzeldosis-Viskosupplementation (HA)

Einzelinjektions-HA-Protokolle reduzieren Nachsorgetermine und entsprechen dabei der Wirksamkeit von Mehrfachinjektions-Regimen, was die Systemauslastung und die Reisekosten der Patienten senkt. Eine Analyse von 150.000 koreanischen Leistungsempfängern zeigte ein um 44 % geringeres Risiko einer totalen Kniearthroplastik nach Einzeldosen im Vergleich zu unbehandelten Kohorten, was das Vertrauen der Kostenträger stärkt. Die industrielle Reaktion ist robust; BD hat die Produktion vorbefüllbarer Spritzen versiebenfacht, um die erwartete Nachfrage zu befriedigen. Der operative Vorteil für Anbieter – weniger Termine – hat die Aufnahme in die Arzneimittellisten in den Vereinigten Staaten, Deutschland und Japan beschleunigt und einen mittelfristig positiven Verlauf für den Markt für Gelenkschmerzinjektionen gesetzt.

Breitere Kostenträgerunterstützung für PRP und regenerative Therapien

UnitedHealthcare hat die CPT-Kodierung für leukozytenarmes PRP formalisiert, was die Reife der Erstattungspolitik signalisiert.[2]UnitedHealthcare, "2025 Medicare Advantage Aktualisierungen der medizinischen Richtlinien," uhcprovider.com Meta-Analysen bestätigen, dass PRP bei der Schmerzreduktion zu den 6- und 12-Monats-Kontrollpunkten besser abschneidet als HA, was Versicherungsmathematikern vertretbare Argumente für langfristige Einsparungen liefert. Arbeitgeber geben jetzt durchschnittlich 52 USD pro Mitglied und Monat für Programme für das Bewegungsapparat-System aus, die PRP-Abdeckung einschließen, wenn Produktivitätsgewinne die Prämien überwiegen. Da sich die Evidenz konsolidiert, wird prognostiziert, dass PRP-Volumina rasch expandieren werden, was die Rolle der regenerativen Medizin im Markt für Gelenkschmerzinjektionen stärkt.

Verbreitung von schmerzorientierten ambulanten Operationszentren

Orthopädische ambulante Eingriffe sollen in diesem Jahrzehnt um 13 % wachsen, und ambulante Operationszentren haben Kostenprofile, die 40–60 % niedriger sind als bei ambulanten Krankenhausabteilungen.[3]Vizient Inc., "Ausblick auf orthopädische ambulante Eingriffe," vizientinc.com Das CMS erstattet nun Schulterersatzoperationen in ambulanten Operationszentren, was indirekt das Injektionsvolumen steigert, da das prä- und postoperative Schmerzmanagement in derselben Einrichtung verbleibt. Niedrigere Gemeinkosten ermöglichen es ambulanten Operationszentren, Injektionen wettbewerbsfähig zu bepreisen, was arbeitgeberfinanzierte Pläne dazu verleitet, Patienten zu diesen Standorten zu lenken. Die kurzfristige CAGR-Unterstützung ist daher in Nordamerika stark und breitet sich auf einkommensstarke asiatische Ballungsräume aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Eigenbeteiligung der Patienten | -1.3% | Vereinigte Staaten, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Variabilität der Erstattungskodierung | -0.9% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bei Off-Label-Steroiden | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische Prüfungen von Hochvolumen-Kliniken | -0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenbeteiligungskosten der Patienten in nicht versicherten Segmenten

Ablehnungen der Kostenübernahme für Viskosupplementation aufgrund umstrittener klinischer Wirksamkeit haben einige US-Patienten gezwungen, die vollen 1.100–1.800 USD pro Injektionsepisode selbst zu tragen. Cigna klassifiziert orthopädische Stammzelltherapien weiterhin als „medizinisch nicht notwendig”, was ungleiche Leistungsstrukturen schafft, die die Inanspruchnahme hemmen. International erstatten viele Kostenträger in Schwellenländern Operationen, aber keine biologischen Injektionen, was den Zugang trotz klinischem Bedarf einschränkt. Bis definitive Kosteneffektivitätsdaten die Regelungen der öffentlichen Versicherung beeinflussen, wird die Eigenbeteiligung die Inanspruchnahme weiterhin dämpfen.

Variabilität bei Erstattung und Verfahrenskodierung

Der Medicare-Ärztegebührenplan 2025 änderte die relativen Werteinheiten für Großgelenkinjektionen und zwang Anbieter, die Rentabilität neu zu kalkulieren. Lokale Abdeckungsbestimmungen haben amniotisch abgeleitete Produkte ausgeschlossen und das Wachstum in einem potenziell hochmargigen Segment gebremst. Außerhalb der Vereinigten Staaten schaffen unterschiedliche Definitionen von Gerät versus Arzneimittel Kodierungsmehrdeutigkeiten, die Zahlungen um bis zu 180 Tage verzögern können, was den Cashflow kleinerer Praxen belastet. Solange globale Kodierungssysteme nicht konvergieren, wird die Einführung von Injektionen über Grenzen hinweg uneinheitlich sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Injektionstyp: HA dominiert, PRP beschleunigt sich

Die Marktgröße für Gelenkschmerzinjektionen für Hyaluronsäure entsprach 47,68 % des Gesamtumsatzes im Jahr 2025. Langfristige Sicherheit, breite Kostenträgerakzeptanz und zunehmende Einzeldosisanwendung halten HA bei Knie- und Sprunggelenkindikationen fest verankert. Der PRP-Umsatz wird für eine CAGR von 8,72 % prognostiziert, da randomisierte Studien überlegene WOMAC- und VAS-Werte nach 12 Monaten bestätigen.

Kombinationsprodukte, die HA mit Kollagentripeptiden oder Linkern verbinden, sprechen Patienten mit schwerer Osteoarthritis an und könnten die Auswahl erweitern. Die Nicht-Abdeckungsentscheidung der Centers for Medicare & Medicaid Services für plazentare Biologika aus dem Jahr 2024 schränkt jedoch die kurzfristigen Expansionswege ein. Über den Prognosezeitraum hinweg deuten bewährte Wirksamkeitsendpunkte und die Ausrichtung der Kostenträger darauf hin, dass PRP die Dominanz von HA untergraben wird, ohne sie vollständig aus dem Erstlinien-Status im Markt für Gelenkschmerzinjektionen zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Injektionszyklus: Dreifachzyklus-Protokolle gewinnen an Dynamik

Einzelzyklus-Regime repräsentierten 58,03 % des Marktwerts im Jahr 2025, da Ärzte die Bequemlichkeit der einmaligen Dosierung begrüßten. Evidenz zeigt nun, dass drei PRP-Injektionen statistisch signifikant größere Schmerzlinderung liefern als eine Einzeldosis, was die Grundlage für eine CAGR von 12,12 % bis 2031 für dieses Segment bildet.

Fünffachzyklus-Programme bleiben auf schwere Fälle beschränkt, da der inkrementelle Nutzen nach der dritten Dosis ein Plateau erreicht; folglich nimmt die Bereitschaft der Kostenträger, über drei Sitzungen hinaus zu erstatten, ab. Hersteller überarbeiten daher die Verpackung – Mehrkammerkits für drei Zyklen –, um Mischfehler zu beseitigen und die Vorbereitungszeit zu verkürzen, ein Schritt, der das Wachstum mittlerer Dosierungshäufigkeiten im Markt für Gelenkschmerzinjektionen stärkt.

Nach Anwendung: Hüfte und kleine Gelenke steigen auf

Das Knie- und Sprunggelenkcluster machte 43,35 % des Umsatzes 2025 aus, gestützt durch hohe Prävalenz und ausgereifte klinische Leitlinien. Hüftinjektionen steigen mit einer CAGR von 11,38 %, da KI-gestützter Ultraschall den Zugang zu einem tiefen Gelenk verbessert, das zuvor hauptsächlich durch Operationen versorgt wurde.

Schulter- und Ellenbogenvolumina profitieren von Sportlern, die ihre Karriere bis ins mittlere Alter verlängern, was spezialisierte Zentren dazu veranlasst, PRP-plus-HA-Kombinationen einzusetzen. Inzwischen unterliegen wirbelsäulenbezogene Injektionen einer strengeren Nutzungsüberprüfung, nachdem Prüfungen Doppelabrechnung und Dokumentationsmängel aufgedeckt haben, was zu langsamerem Wachstum führt. Insgesamt wird die Modalitätserweiterung in Hüft- und Kleingelenanatomien die Einnahmequellen im Markt für Gelenkschmerzinjektionen diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Operationszentren überholen Krankenhäuser

Krankenhäuser bewahrten im Jahr 2025 einen Anteil von 39,92 % aufgrund integrierter Bildgebungs- und Anästhesieressourcen. Dennoch sind ambulante Operationszentren auf dem Weg zu einer CAGR von 12,98 %, angetrieben durch die Akzeptanz von Pauschalzahlungen und die Patientenpräferenz für niedrigere Zuzahlungen. Orthopädische Kliniken fungieren weiterhin als Überweisungszentren, doch die regulatorische Aufsicht über Hochvolumen-Schmerzzentren verschärft sich und könnte das Volumen in Richtung akkreditierter Einrichtungen mit robuster Datenberichterstattung umverteilen.

Sportmedizinische Zentren erfassen die elektive Nachfrage aktiver Senioren, die eine schnelle Genesung schätzen, während erste häusliche Pilotprogramme mit tragbarem Ultraschall experimentell bleiben. Die übergreifende Verlagerung hin zu wertbasierter Vergütung entspricht den Stärken ambulanter Operationszentren und signalisiert anhaltende Anteilsgewinne auf Kosten der Krankenhäuser im Markt für Gelenkschmerzinjektionen.

Geografische Analyse

Nordamerika lieferte 36,28 % des Umsatzes 2025, verankert durch die Vereinigten Staaten, wo Medicare Advantage PRP nun unter bestimmten CPT-Codes erstattet und arbeitgeberfinanzierte Programme für das Bewegungsapparat-System durchschnittlich 52 USD pro Mitglied und Monat betragen. Das Einzahler-Modell Kanadas hat begonnen, HA in früheren Krankheitsstadien zu finanzieren, was ein 8%iges Verfahrenswachstum anregt. Mexiko zeigt latente Nachfrage, kämpft aber noch mit uneinheitlichen Geräteregistrierungsfristen und Eigenbeteiligungsbarrieren, was die kurzfristige Inanspruchnahme begrenzt.

Europa profitiert von der synchronisierten Medizinprodukteverordnung, die Sicherheitsmaßstäbe für HA-Spritzen klärt. Deutschland und Frankreich treiben das regionale Verfahrensvolumen durch robuste ambulante Netzwerke an, während der Nationale Gesundheitsdienst des Vereinigten Königreichs Risikoteilungsverträge erprobt, die die Erstattung an funktionale Ergebnisschwellen knüpfen. Südeuropäische Länder wie Spanien und Italien skalieren KI-gestützten Ultraschall auf ländliche Kliniken und verbessern so die Zugänglichkeit.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,79 %, angetrieben durch Japans außergewöhnliche Osteoarthritis-Belastung und gut etablierte Bildgebungsinfrastruktur. Die Nationale Medizinproduktebehörde Chinas hat die Gerätezulassungsfristen auf 150 Tage verkürzt und so den Markteintritt für Einzeldosis-HA-Marken beschleunigt. Australien, Indien und Südkorea investieren stark in den Bau ambulanter Operationszentren, spiegeln US-Praxismuster wider und erschließen Verfahrenskapazitäten. Märkte im übrigen Asien zeigen Früheinführungsverhalten mit staatlich geförderten Tele-Ultraschall-Programmen, die die Diffusionskurve für neuere Injektionsmodalitäten komprimieren könnten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die fünf größten Hersteller kontrollieren einen erheblichen Anteil am globalen Umsatz, was auf eine teilweise Konzentration, aber ausreichend Raum für Nischeninnovatoren hindeutet. Anika Therapeutics hat sein Portfolio nach der Veräußerung von Sportmedizin-Hardware auf HA neu ausgerichtet und ermöglicht so eine tiefere Forschung und Entwicklung bei hochmolekularen Gelen. Bioventus erwarb CartiHeal's Agili-C für 315 Millionen USD und integrierte ein Knorpelimplantat, das seine HA-Linie ergänzt und die Marke durch das Potenzial der Kombinationstherapie differenziert.

Gerätehersteller sind gleichermaßen aktiv. BD hat die Produktion vorbefüllbarer Spritzen versiebenfacht, die Stückkosten gesenkt und die Versorgungsresilienz bei saisonalen Nachfragespitzen sichergestellt. KI-Ultraschall-Spezialisten wie Exact Imaging gehen Co-Marketing-Partnerschaften mit Biologika-Herstellern ein, um Bildgebungssoftware direkt in Injektionskits einzubetten, ein Schritt, der die Wechselkosten für Kliniker erhöhen könnte. Wettbewerbserfolg hängt zunehmend von der Evidenzgenerierung ab: Unternehmen, die Produkte mit hochwertigen Registerdaten verknüpfen und reale Ergebnisse veröffentlichen, werden von Kostenträgern bevorzugt, was einen positiven Kreislauf aus Volumen und Margenerfassung im Markt für Gelenkschmerzinjektionen verstärkt.

Marktführer für Gelenkschmerzinjektionen

Zimmer Biomet

Anika Therapeutics

Bioventus

Ferring Pharmaceuticals

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Johnson & Johnson MedTech hat eine strategische Co-Promotionsvereinbarung mit Pacira BioSciences, Inc. geschlossen und sein Frühinterventionsportfolio mit ZILRETTA erweitert, einer retardierten, nicht-opioidhaltigen injizierbaren Therapie gegen Knieosteoarthritis-Schmerzen. Diese Partnerschaft umfasst auch gemeinsame Fortbildungsinitiativen, die darauf abzielen, das Bewusstsein für nicht-chirurgische Behandlungsoptionen früh im Versorgungspfad zu schärfen.

- April 2025: Ono Pharmaceutical schloss eine Grundsatzvereinbarung mit Seikagaku über eine Co-Entwicklungs- und Marketingkooperation für die Einzelinjektions-Osteoarthritis-Behandlung Gel-One in Japan ab, mit dem Ziel von Phase-III-klinischen Studien für Knie- und Hüftanwendungen.

- März 2025: Anika Therapeutics schloss die Veräußerung des Parcus Medical-Geschäfts an die Medacta Group SA ab und ermöglichte so eine strategische Fokussierung auf die Hyaluronsäuretechnologie und die Erweiterung des Portfolios regenerativer Lösungen.

- Juni 2024: Sun Pharma gab in Zusammenarbeit mit Moebius Medical positive klinische Studiendaten für MM-II bekannt, eine einzelne intraartikuläre Injektion, die im Vergleich zu Placebo bei Osteoarthritis-Patienten eine überlegene Schmerzlinderung für bis zu 26 Wochen zeigte, was ihr Potenzial als langwirksame, minimal-invasive Therapie unterstreicht.

Berichtsumfang des globalen Markts für Gelenkschmerzinjektionen

Gemäß dem Umfang des Berichts sind Gelenkschmerzinjektionen Produkte, die direkt in das Kniegelenk oder andere Gelenke des Körpers injiziert werden können, um Schmerzen und Entzündungen schnell zu lindern. Für Patienten, die unzureichende Reaktionen oder Kontraindikationen gegenüber systemischen entzündungshemmenden oder analgetischen Medikamenten aufweisen, werden Gelenkschmerzinjektionen bevorzugt. Der Markt für Gelenkschmerzinjektionen ist segmentiert nach Injektionstyp (Steroid-Gelenkinjektionen, Hyaluronsäure-Injektionen, Plättchenreiches Plasma (PRP) Injektionen, Plazentales Gewebematrix (PTM) Injektionen und weitere), Anwendung (Schulter & Ellenbogen, Knie & Sprunggelenk, Wirbelgelenke, Hüftgelenk und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Steroid-Gelenkinjektionen |

| Hyaluronsäure (HA) Injektionen |

| Plättchenreiches Plasma (PRP) Injektionen |

| Plazentales Gewebematrix (PTM) & MSC-Injektionen |

| Andere biologische / Kombinationsinjektionen |

| Einzelzyklus |

| Dreifachzyklus |

| Fünffachzyklus |

| Knie & Sprunggelenk |

| Schulter & Ellenbogen |

| Hüftgelenk |

| Wirbelgelenke & Iliosakralgelenke |

| Andere kleine Gelenke |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische Kliniken / Schmerzkliniken |

| Sportmedizinische Zentren |

| Häusliche Versorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Injektionstyp | Steroid-Gelenkinjektionen | |

| Hyaluronsäure (HA) Injektionen | ||

| Plättchenreiches Plasma (PRP) Injektionen | ||

| Plazentales Gewebematrix (PTM) & MSC-Injektionen | ||

| Andere biologische / Kombinationsinjektionen | ||

| Nach Injektionszyklus | Einzelzyklus | |

| Dreifachzyklus | ||

| Fünffachzyklus | ||

| Nach Anwendung | Knie & Sprunggelenk | |

| Schulter & Ellenbogen | ||

| Hüftgelenk | ||

| Wirbelgelenke & Iliosakralgelenke | ||

| Andere kleine Gelenke | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Orthopädische Kliniken / Schmerzkliniken | ||

| Sportmedizinische Zentren | ||

| Häusliche Versorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Markts für Gelenkschmerzinjektionen?

Die Marktgröße für Gelenkschmerzinjektionen beträgt 6,43 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt voraussichtlich bis 2031 wachsen?

Der Markt soll mit einer CAGR von 7,35 % expandieren und bis 2031 9,16 Milliarden USD erreichen.

Welcher Injektionstyp wächst am schnellsten?

Plättchenreiches Plasma soll bis 2031 die höchste CAGR von 8,72 % verzeichnen.

Warum gewinnen ambulante Operationszentren Marktanteile?

Ambulante Operationszentren bieten 40–60 % niedrigere Episodenkosten und profitieren von der Ausweitung der Pauschalzahlungsabdeckung, was eine CAGR von 12,98 % beim Verfahrensvolumen antreibt.

Welche Region expandiert am schnellsten?

Asien-Pazifik führt mit einer CAGR von 10,79 % dank hoher Osteoarthritis-Prävalenz und beschleunigter Gerätezulassungen.

Wie beeinflusst die Einzeldosis-HA die Behandlungsökonomie?

Einzelinjektionsprotokolle reduzieren Nachsorgetermine, senken die Gesamtkosten und haben in großen Gesundheitssystemstudien eine 44%ige Reduktion des Knieersatzrisikos gezeigt.

Seite zuletzt aktualisiert am: