Markt für Bio-Fleisch – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.59 Milliarden US-Dollar |

| Marktgröße (2031) | 34.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bio-Fleisch von Mordor Intelligence

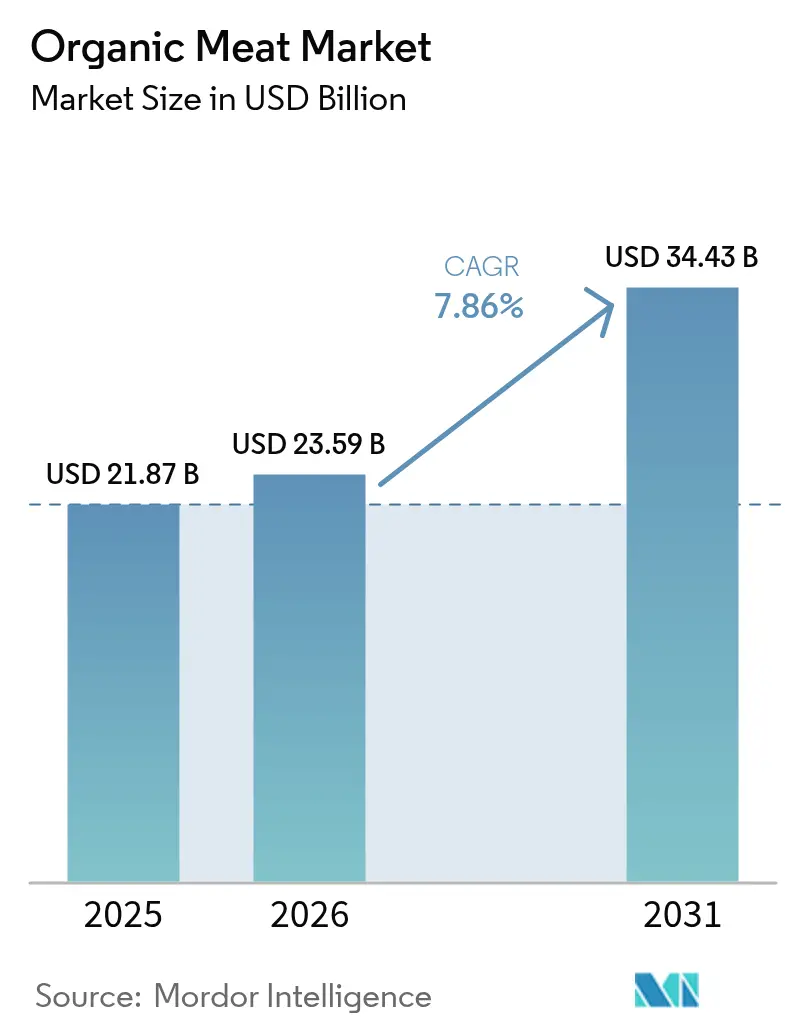

Der Markt für Bio-Fleisch wurde im Jahr 2025 auf einen Wert von 21,87 Milliarden USD geschätzt und soll von 23,59 Milliarden USD im Jahr 2026 auf 34,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,86 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein, die Ausweitung einkommensstarker städtischer Bevölkerungsgruppen und die Durchsetzung strengerer Bio-Zertifizierungsstandards angetrieben. Diese Faktoren veranlassen Verbraucher dazu, Premium-Proteinoptionen zu bevorzugen, die sauberere Inhaltsstoffprofile bieten und nachweisbaren Tierschutzpraktiken entsprechen. Die Einführung technologiegestützter Rückverfolgbarkeitslösungen, wie etwa Blockchain-Pilotprojekte führender Verarbeitungsunternehmen, ermöglicht es Marken, Preisaufschläge in einem fragmentierten, aber hochdynamischen Markt aufrechtzuerhalten. Darüber hinaus finanzieren Investoren aktiv Kapazitätserweiterungsprojekte in Nordamerika und im Asien-Pazifik-Raum, wo die Nachfrage das Angebot weiterhin übersteigt. In der Europäischen Union schaffen politische Maßnahmen Anreize für Produzenten, mehr landwirtschaftliche Flächen auf ökologischen Landbau umzustellen, was das Marktwachstum weiter unterstützt.

Wichtigste Erkenntnisse des Berichts

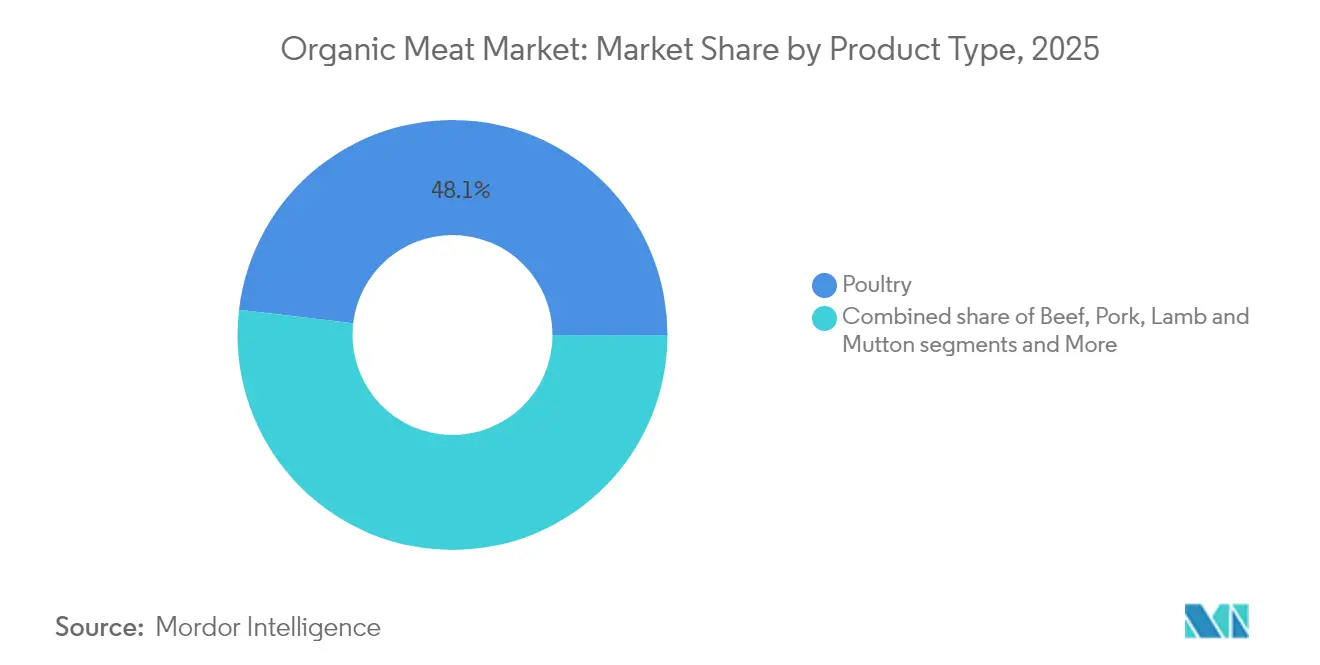

- Nach Produkttyp führte Geflügel im Jahr 2025 mit einem Umsatzanteil von 48,12 %; Lamm- und Hammelfleisch wird bis 2031 voraussichtlich eine CAGR von 11,92 % verzeichnen.

- Nach Produktform entfielen im Jahr 2025 61,05 % des Marktanteils im Markt für Bio-Fleisch auf frische und gekühlte Produkte, während gefrorene Produkte bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

- Nach Verpackungsart hielten Schalenformate im Jahr 2025 einen Anteil von 42,93 % am Markt für Bio-Fleisch; Beutel werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen.

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 einen Anteil von 66,02 % am Markt für Bio-Fleisch, während für den Außer-Haus-Konsum bis 2031 eine CAGR von 10,44 % prognostiziert wird.

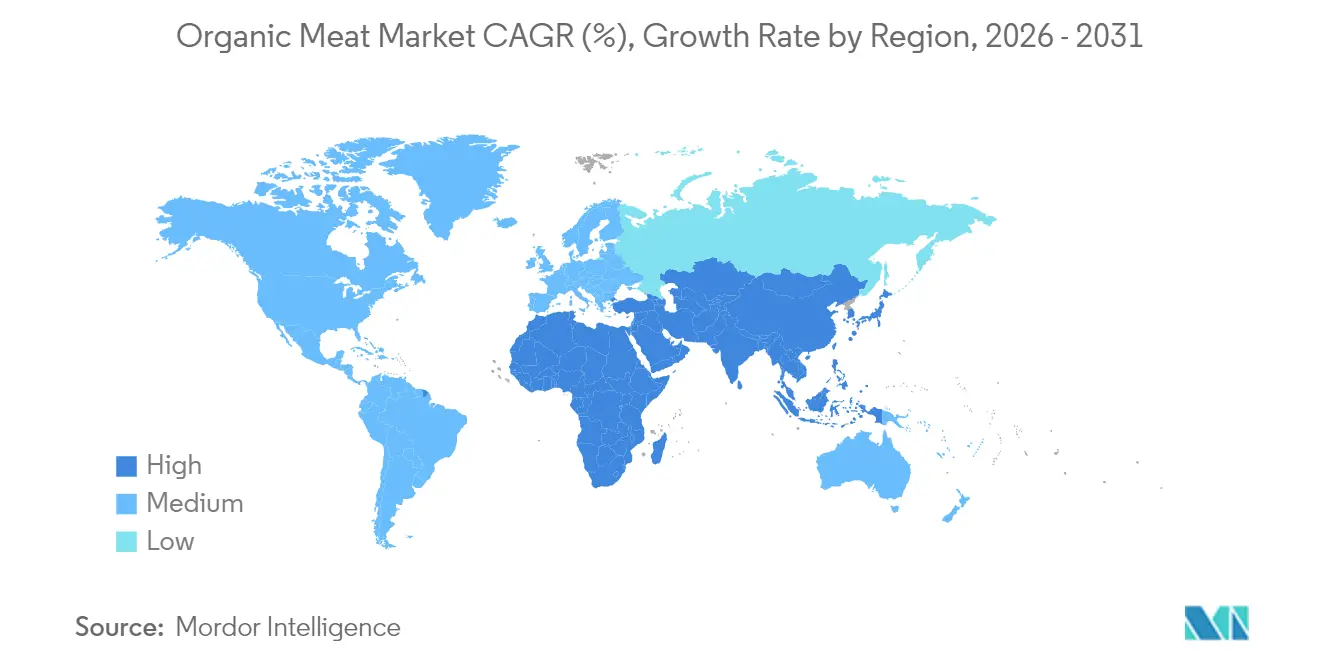

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,74 % am Markt für Bio-Fleisch, während der Asien-Pazifik-Raum bis 2031 das stärkste Wachstum mit einer CAGR von 9,87 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bio-Fleisch

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitliche Vorteile fördern die Verbraucherpräferenz für Bio-Fleischprodukte | +2.1% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ökologische Nachhaltigkeit steigert die Nachfrage nach ökologischer Viehzucht | +1.8% | Global, besonders stark in der Europäischen Union und im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Bewusstsein für Tierschutz beschleunigt das Wachstum des Marktes für Bio-Fleisch | +1.3% | Nordamerika und Europäische Union als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Premium-Positionierung von Bio-Fleischprodukten zieht qualitätsorientierte Verbraucher an | +1.7% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Regulierungsrahmen und staatliche Unterstützung fördern die Bio-Fleischproduktion | +1.4% | Europäische Union und Nordamerika vorrangig, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Veränderte Lebensstile und Urbanisierung steigern die Nachfrage nach Premium-Bio-Produkten | +1.2% | Asien-Pazifik-Raum als Kernmarkt, Ausstrahlungseffekte auf städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitliche Vorteile fördern die Verbraucherpräferenz für Bio-Fleischprodukte

Da das Gesundheitsbewusstsein der Verbraucher weiter zunimmt, hat Bio-Fleisch seine Position als bevorzugte Proteinquelle gefestigt und wird dafür anerkannt, frei von synthetischen Hormonen, Antibiotika und chemischen Rückständen zu sein. Die Organic Trade Association betont, dass US-amerikanische Bio-Landwirte strenge Standards einhalten, darunter die Aufzucht von Nutztieren ohne Antibiotika oder synthetische Wachstumshormone, die Bereitstellung von 100 % Bio-Futter sowie die Gewährleistung sauberer, käfigfreier Haltungsumgebungen. Diese Praktiken betonen nicht nur das Tierwohl, sondern entsprechen auch der wachsenden Nachfrage nach Transparenz und Nachhaltigkeit in der Lebensmittelproduktion. Insbesondere Millennials und Verbraucher der Generation Z treiben diese Nachfrage an und zeigen die Bereitschaft, Premiumpreise für Produkte zu zahlen, die sie als gesünder und ethisch beschafft wahrnehmen. Die Attraktivität von Bio-Fleisch wird durch wissenschaftliche Studien weiter gestärkt, die seinen Konsum mit einem reduzierten Risiko chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen und bestimmten Krebsarten in Verbindung bringen. Diese Erkenntnisse stärken das Verbrauchervertrauen und schaffen einen sich selbst verstärkenden Kreislauf, in dem gesundheitsbewusste Käufer das Marktwachstum vorantreiben und gleichzeitig Premium-Preisstrategien validieren.

Ökologische Nachhaltigkeit steigert die Nachfrage nach ökologischer Viehzucht

Umweltaspekte haben sich von Nischenanliegen zu bedeutenden Treibern von Kaufentscheidungen entwickelt. Die ökologische Fleischproduktion bietet gegenüber konventionellen Methoden deutliche Nachhaltigkeitsvorteile. Laut The Organic Center unterstützen Bio-Fleischpraktiken aktiv die Artenvielfalt, indem sie den Einsatz schädlicher synthetischer Pestizide eliminieren und vielfältige Lebensräume fördern. Kontrollierte Beweidung, ein wesentlicher Bestandteil des ökologischen Landbaus, verbessert die Bodenqualität und reduziert die Abhängigkeit von synthetischen Düngemitteln, was zur langfristigen landwirtschaftlichen Nachhaltigkeit beiträgt. Der EU-Aktionsplan für den ökologischen Landbau, der darauf abzielt, bis 2030 25 % der landwirtschaftlichen Nutzfläche auf ökologischen Landbau umzustellen, spiegelt eine starke politische Unterstützung der Umweltvorteile des ökologischen Landbaus wider[1]Europäische Kommission, "Aktionsplan für den ökologischen Landbau", www.agriculture.ec.europa.eu. Dieser regulatorische Impuls dürfte günstige Bedingungen für die Marktexpansion schaffen. Darüber hinaus treiben unternehmerische Nachhaltigkeitsverpflichtungen die Nachfrage an, da Gastronomie- und Einzelhandelsbetreiber zunehmend Bio-Fleisch priorisieren, um Umwelt-, Sozial- und Governance-Ziele (ESG) zu erfüllen und sich an den sich wandelnden Verbrauchererwartungen auszurichten. Für klimabewusste Verbraucher ist der Kauf von Bio-Fleisch mehr als eine Ernährungsentscheidung – er wird als eine Form des Umweltaktivismus betrachtet.

Bewusstsein für Tierschutz beschleunigt das Wachstum des Marktes für Bio-Fleisch

Tierschutzbedenken haben sich von Nischendiskussionen unter Aktivisten zu einem bedeutenden Einflussfaktor auf das Mainstream-Verbraucherverhalten entwickelt. Die Bio-Zertifizierung spielt nun eine zentrale Rolle als Drittpartei-Garantie für humane Behandlungsstandards und adressiert die wachsende Verbrauchernachfrage nach ethischen Praktiken. Die finalisierten USDA-Standards für ökologische Nutz- und Geflügeltiere bieten klare Richtlinien, einschließlich spezifischer Anforderungen an Innen- und Außenflächen, obligatorischem ganzjährigen Außenzugang und dem Verbot tierschutzwidriger Praktiken wie der Käfighaltung von Zuchtsauen. Diese regulatorischen Aktualisierungen zielen darauf ab, Verwirrung der Verbraucher über Bio-Standards zu beseitigen und gleichzeitig deren Erwartungen zu entsprechen. Umfragen heben Tierschutz konsequent als einen der wichtigsten Kauftreiber für Bio-Fleischkonsumenten hervor und unterstreichen dessen Bedeutung bei der Entscheidungsfindung. Einzelhändler reagieren auf diesen Wandel, wobei Whole Foods Market den Weg weist, indem es seine branchenführenden Tierschutzstandards ausbaut und Drittpartei-Zertifizierungen integriert, um sein Bio-Angebot zu differenzieren. Dieser Fokus auf Tierwohl schafft eine starke emotionale Verbindung zwischen Verbrauchern und Produkten, ermöglicht es Marken, Premiumpreise zu erzielen und gleichzeitig langfristige Kundenbindung zu fördern.

Premium-Positionierung von Bio-Fleischprodukten zieht qualitätsorientierte Verbraucher an

Der Premiumisierungstrend auf den Proteinmärkten schafft erhebliche Wachstumschancen für Bio-Fleischmarken und ermöglicht es ihnen, höhere Preisaufschläge zu erzielen und gleichzeitig eine starke Verbrauchernachfrage aufrechtzuerhalten. Forschungsergebnisse zeigen konsistent, dass Attribute wie Frische, Geschmack, Sicherheit und Zartheit entscheidend für die Gestaltung von Verbraucherpräferenzen sind. Die Bio-Zertifizierung ist zu einem wichtigen Qualitätsmerkmal geworden, das das Verbrauchervertrauen stärkt und Premium-Preisstrategien validiert. Einzelhandelspartnerschaften veranschaulichen diesen Ansatz weiter, wobei Verde Farms sein Bio-Weidefleisch-Angebot bei großen Einzelhändlern wie Target, Publix und anderen ausbaut. Diese Produkte sind strategisch zu Preispunkten positioniert, die deutlich über konventionellen Alternativen liegen, was ihr Premium-Wertversprechen unterstreicht. Der Qualitätsfokus geht über grundlegende Lebensmittelsicherheit hinaus und umfasst überlegene Geschmacksprofile, erhöhte Nährstoffdichte und größere kulinarische Vielseitigkeit, die sowohl Lebensmittelenthusiasten als auch gesundheitsbewusste Verbraucher ansprechen. Diese Premium-Positionierung differenziert nicht nur Bio-Marken, sondern schafft auch erhebliche Markteintrittsbarrieren für konventionelle Produzenten und fördert einen nachhaltigen Wettbewerbsvorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Bio-Fleisch schränken die Zugänglichkeit über verschiedene Einkommensgruppen hinweg ein | -1.9% | Global, am stärksten ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit aufgrund des Fehlens von Konservierungsstoffen hemmt das Wachstum | -1.1% | Global, insbesondere die Vertriebseffizienz beeinträchtigend | Mittelfristig (2–4 Jahre) |

| Fehlende standardisierte Kennzeichnung verwirrt Verbraucher und beeinträchtigt das Vertrauen | -0.8% | Global, mit unterschiedlichen regionalen Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Lieferkette verursacht Verzögerungen | -0.7% | Schwellenmärkte und ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Bio-Fleisch schränken die Zugänglichkeit für Verbraucher über verschiedene Einkommensgruppen hinweg ein

Die Preissensibilität bleibt das bedeutendste Hindernis für die Akzeptanz von Bio-Fleisch, da die Einzelhandelspreise für Bio-Optionen erheblich höher sind als für konventionelle Alternativen. Diese Preisdifferenz begrenzt die Marktdurchdringung in verschiedenen Einkommensgruppen. Wirtschaftlicher Druck, insbesondere in Inflationsphasen, verschärft dieses Problem zusätzlich. Verbraucher priorisieren häufig wesentliche Ausgaben, was viele dazu veranlasst, trotz einer Präferenz für Bio-Produkte auf günstigere Proteinquellen zurückzugreifen. Der USDA-Bericht zur Bio-Situation 2025 hebt einen Rückgang der Preisaufschläge für Bio-Produkte hervor, der durch zunehmenden Wettbewerb und den Aufstieg alternativer Kennzeichnungen wie regenerative Landwirtschaft bedingt ist[2].US-Landwirtschaftsministerium, "Bericht zur Bio-Situation, Ausgabe 2025", www.usda.gov Dieser Trend deutet darauf hin, dass Produzenten möglicherweise Margen komprimieren müssen, um Bio-Fleisch für ein breiteres Publikum zugänglicher zu machen. Auf der Produktionsseite stellen hohe Kostenstrukturen zusätzliche Herausforderungen dar. Ausgaben im Zusammenhang mit Bio-Futteraufschlägen und Zertifizierungsprozessen schränken die Fähigkeit der Produzenten ein, Preise zu senken, ohne die Rentabilität zu gefährden. Diese strukturellen Kostenbeschränkungen stellen ein erhebliches Hindernis für die Massenmarktakzeptanz von Bio-Fleisch dar und unterstreichen die Notwendigkeit strategischer Maßnahmen, um Erschwinglichkeit und Rentabilität im Markt für Bio-Fleisch in Einklang zu bringen.

Kurze Haltbarkeit von Bio-Fleischprodukten aufgrund des Fehlens von Konservierungsstoffen hemmt das Wachstum

Bio-Fleischproduzenten stehen vor erheblichen logistischen Herausforderungen aufgrund des Verbots synthetischer Konservierungsstoffe, was die Kosten erhöht und die Vertriebseffizienz beeinträchtigt. Diese Probleme sind besonders ausgeprägt bei kleineren Produzenten, denen der Zugang zu fortschrittlicher Kühlketteninfrastruktur fehlt. Technologische Fortschritte bieten jedoch vielversprechende Lösungen für diese Einschränkungen. Forscher der University of Maryland haben eine „Flash-Erhitzungs”-Technologie entwickelt, die es ermöglicht, Fleisch bis zu 5 Tage bei Raumtemperatur ohne Verlust des Nährwerts zu konservieren. Ebenso hat IXON Food Technology eine bahnbrechende Innovation mit seiner patentierten Sous-vide-Aseptikverpackungstechnologie eingeführt, die es ermöglicht, Fleisch bis zu 2 Jahre bei Raumtemperatur ohne Kühlung oder Konservierungsstoffe zu lagern. Diese Konservierungsherausforderungen wirken sich unverhältnismäßig stark auf kleinere Bio-Produzenten aus, da ihnen häufig die Ressourcen fehlen, um in fortschrittliche Verpackungs- und Vertriebssysteme zu investieren. Diese Disparität verschafft größeren Akteuren mit ausgefeilten Lieferkettenkapazitäten einen Wettbewerbsvorteil. Einzelhandelspartnerschaften verstärken dieses Problem zusätzlich, da sie zuverlässige Lieferketten und eine konsistente Produktverfügbarkeit erfordern. Folglich wird die begrenzte Haltbarkeit von Bio-Fleisch für kleinere Produzenten zu einem erheblichen Hindernis bei der Sicherung von Premium-Einzelhandelsplatzierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geflügelführerschaft treibt Marktexpansion voran

Geflügel führt mit einem beherrschenden Marktanteil von 48,12 % im Jahr 2025 und unterstreicht damit eine Verlagerung der Verbraucher hin zu erschwinglichen Bio-Proteinen. Dieser Trend wird durch eine gut etablierte Lieferkette gestützt, die eine konsistente Verfügbarkeit im Einzelhandel gewährleistet. Technologische Fortschritte und regulatorische Aktualisierungen haben die ökologische Geflügelproduktion vorangetrieben. Insbesondere betonen die überarbeiteten USDA-Standards für ökologische Nutz- und Geflügeltiere nun Raum und Umweltanreicherung, was den Verbraucherforderungen nach verbessertem Tierschutz entspricht. Während Rindfleisch mit Premium-Strategien eine bemerkenswerte Marktpräsenz aufbaut, kämpft Schweinefleisch in aufstrebenden Märkten mit kulturellen Ernährungshürden. Dennoch liegt der Vorteil von Schweinefleisch in Verarbeitungsinnovationen, die es von anderen abheben.

Segmente wie Lamm- und Hammelfleisch befinden sich auf einem Aufwärtstrend und verzeichnen bis 2031 eine prognostizierte CAGR von 11,92 %. Dieser Anstieg ist größtenteils auf kulturelle Präferenzen in den aufstrebenden Märkten des Nahen Ostens und Südasiens zurückzuführen, wo Bio-Zertifizierung einen Aufschlag erzielt. Mit zunehmender Urbanisierung und steigendem verfügbarem Einkommen wächst auch der Appetit auf Premium-Proteine, insbesondere in Regionen, in denen Lamm kulturell hoch geschätzt wird. Das Segment profitiert von einem Wettbewerbsvorteil aufgrund begrenzter Angebotsherausforderungen und robusten Exportnetzwerken, die Bio-Produzenten mit lukrativen globalen Märkten verbinden. Andere Bio-Fleischsorten wie Wild und Spezialproteine besetzen ihre Nische. Sie nutzen handwerkliches Branding und Direktvertrieb an Verbraucher und umgehen damit traditionelle Einzelhandelshürden. Insgesamt senken Fortschritte in der Bio-Futterproduktion und im Weidemanagement die Produktionskosten und stärken die Margen, während gleichzeitig die Bio-Integritätsstandards aufrechterhalten werden.

Nach Produktform: Dominanz von Frischprodukten trifft auf Innovation bei Tiefkühlprodukten

Frische und gekühlte Bio-Fleischprodukte dominieren den Markt mit einem Marktanteil von 61,05 % im Jahr 2025, angetrieben durch Verbraucherpräferenzen für überlegene Qualität und kulinarische Flexibilität, die Premium-Preisstrategien rechtfertigen. Diese Dominanz entspricht den sich entwickelnden Einzelhandelstrends, bei denen Einkaufserlebnisse und die Zubereitung von Mahlzeiten zu Hause an Bedeutung gewonnen haben, insbesondere nach pandemiebedingten Lebensstiländerungen. Verbraucher suchen zunehmend nach hochwertigen Zutaten für das Kochen zu Hause, was die Nachfrage nach Frischprodukten verstärkt. Einzelhandelspartnerschaften unterstreichen diesen Trend weiter, wobei Verde Farms sein frisches Bio-Rindfleischangebot in großen Supermarktketten wie Target, Publix und Albertsons deutlich ausbaut und durch eine Premium-Frischpositionierungsstrategie ein bemerkenswertes Vertriebswachstum erzielt. Frischprodukte profitieren von kürzeren Lieferketten, die dazu beitragen, Transportkosten zu senken und die Produktintegrität zu wahren, was wettbewerbsfähige Preise im Vergleich zu Tiefkühlalternativen ermöglicht.

Tiefgefrorene Bio-Fleischprodukte verzeichnen ein robustes Wachstum mit einer prognostizierten CAGR von 10,05 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Convenience und technologische Fortschritte angetrieben, die den Nährwert erhalten und gleichzeitig die Haltbarkeit verlängern. Tiefkühlprodukte erleichtern auch die geografische Marktexpansion und überwinden die Vertriebsbeschränkungen, mit denen Frischprodukte konfrontiert sind. Dies ist besonders vorteilhaft für kleinere Bio-Produzenten, die auf nationale Märkte zugreifen möchten. Darüber hinaus sprechen tiefgefrorene Bio-Fleischprodukte preisbewusste Verbraucher an, indem sie Bio-Vorteile zu erschwinglicheren Preispunkten bieten, da sie in der Regel geringere Aufschläge als Frischalternativen aufweisen. Fortschrittliche Verpackungstechnologien wie Vakuumversiegelung und Schutzgasverpackung verbessern die Qualität von Tiefkühlprodukten, minimieren Gefrierbrand und bewahren die Bio-Integrität über längere Lagerungszeiträume, was das Verbrauchervertrauen stärkt und die Marktakzeptanz fördert.

Nach Verpackungsart: Schalenkonvenienz versus Beutelinnovation

Im Jahr 2025 wird Schalenverpackung, die 42,93 % des Marktanteils ausmacht, aufgrund ihrer Ausrichtung auf die Anforderungen der Einzelhandelspräsentation und der steigenden Verbrauchernachfrage nach kochfertigen, portionskontrollierten Produkten bevorzugt. Supermärkte schätzen Schalen nicht nur wegen ihrer optischen Attraktivität und Stapelbarkeit, sondern auch wegen der Convenience, die sie bieten, insbesondere bei frischen Bio-Fleischprodukten. Schalen entsprechen zeitgenössischen Trends in der Mahlzeitenplanung und beim Familienessen, ein Sentiment, das von gesundheitsbewussten Verbrauchern geteilt wird. Doch während der Fokus auf ökologische Nachhaltigkeit zunimmt, geraten traditionelle Schalenformate unter Druck. Dies hat Innovationen hin zu recycelbaren und biologisch abbaubaren Materialien angestoßen, die darauf abzielen, Einzelhandelseffizienz mit einem reduzierten ökologischen Fußabdruck in Einklang zu bringen.

Beutel gewinnen rasch an Dynamik und entwickeln sich zum am schnellsten wachsenden Verpackungsformat mit einer prognostizierten CAGR von 10,02 % bis 2031. Ihr leichtes und flexibles Design führt zu erheblichen Kosten- und Platzeinsparungen in Produktion, Lagerung und Vertrieb. Städtische Verbraucher, insbesondere solche mit umweltbewusstem Denken, schätzen Beutel wegen ihrer Convenience, Frische und Portabilität. Dies gilt insbesondere für Einzelportions- oder unterwegs konsumierbare Bio-Fleischprodukte. Da Bio-Fleischproduzenten zunehmend auf digitale und Direktvertriebskanäle setzen, werden Beutel zur bevorzugten Verpackung, die geeignet ist, die Produktqualität zu erhalten und gleichzeitig Nachhaltigkeitsziele zu erfüllen.

Nach Vertriebskanal: Stabilität im Außer-Haus-Handel trifft auf Beschleunigung im Außer-Haus-Konsum

Im Jahr 2025 beherrschen Außer-Haus-Handelskanäle mit einem Marktanteil von 66,02 % den Markt und unterstreichen die Stärke etablierter Einzelhandelsinfrastrukturen und Verbrauchergewohnheiten, die traditionelle Lebensmittel- und Fachgeschäfte für Bio-Fleischeinkäufe bevorzugen. Supermärkte und Verbrauchermärkte mit ihren dedizierten Bio-Abteilungen und Premium-Positionierung rechtfertigen nicht nur höhere Margen, sondern kultivieren auch das Verbrauchervertrauen durch Markenerkennung. Whole Foods Market exemplifiziert diese Strategie und präsentiert eine Reihe von Bio-Fleischsorten, von Force of Nature Meats bis hin zu verschiedenen Weidefleischoptionen, und verbindet Produktqualität mit Einzelhandelskompetenz. Fachgeschäfte hingegen erschließen Nischenmärkte und bieten anspruchsvollen Verbrauchern auf der Suche nach bestimmten Bio-Fleischsorten kuratierte Auswahl und Expertenberatung. Unterdessen gewinnen Online-Einzelhandelskanäle rasch an Bedeutung und nutzen Direktvertriebsmodelle und Abonnementdienste, die Convenience betonen und starke Kundenbeziehungen für Wiederholungskäufe fördern.

Außer-Haus-Konsumkanäle sind auf ein erhebliches Wachstum ausgerichtet, das bis 2031 mit einer CAGR von 10,44 % prognostiziert wird. Dieser Anstieg ist größtenteils auf die Übernahme von Bio-Proteinen durch den Gastronomiesektor zurückzuführen, was mit der steigenden Verbrauchernachfrage nach nachhaltigem Essen übereinstimmt. Restaurants und Gastronomiebetriebe bieten zunehmend Bio-Fleisch an, nicht nur um ihre Speisekarten zu bereichern, sondern auch um umweltbewusste Gäste anzuziehen, die bereit sind, für ethisches Essen einen Aufpreis zu zahlen. Diese Dynamik im Außer-Haus-Konsumsektor spiegelt einen breiteren Branchenwandel hin zu Transparenz und Nachhaltigkeit wider, der besonders bei jüngeren Gästen Anklang findet, die unternehmerische Verantwortung priorisieren. Da Köche für Bio-Fleisch eintreten und dessen überlegene Geschmacks- und Kocheigenschaften hervorheben, wächst die Nachfrage, die Premium-Preise unterstützt.

Geografische Analyse

Im Jahr 2025 hält Nordamerika mit einem führenden Marktanteil von 38,74 % die Spitzenposition, angetrieben durch seine gut etablierte Bio-Infrastruktur und sich entwickelnde Regulierungsrahmen, die seit der Einführung des Nationalen Bio-Programms des USDA gestärkt wurden. Der Wettbewerbsvorteil der Region beruht auf umfassenden Zertifizierungssystemen und jüngsten regulatorischen Fortschritten. Das USDA hat die Finanzierung des Nationalen Bio-Programms erheblich erhöht und neue Standards für ökologische Nutz- und Geflügeltiere eingeführt, die ab Januar 2024 gelten, wie von der Nationalen Bio-Koalition hervorgehoben. Kanada spielt eine zentrale Rolle in diesem Wachstum, mit expandierenden Viehzuchtbetrieben und der Nutzung von NAFTA-Bestimmungen zur Verbesserung des grenzüberschreitenden Bio-Fleischvertriebs. Die Direktvertriebskanäle der Region haben sich über den pandemiebedingten Anstieg hinaus weiterentwickelt, wobei E-Commerce-Plattformen ländlichen Produzenten den Zugang zu städtischen Premium-Märkten ermöglichen und gleichzeitig die Bio-Integrität in der gesamten Lieferkette aufrechterhalten.

Der Asien-Pazifik-Raum ist als am schnellsten wachsende Region positioniert, mit einer prognostizierten CAGR von 9,87 % bis 2031. Dieses Wachstum wird durch eine rasche wirtschaftliche Entwicklung und einen kulturellen Wandel hin zum Konsum von Premium-Proteinen in städtischen Gebieten angetrieben. Indiens Bio-Lebensmittelsektor zeigt enormes Potenzial, wobei Metropolen wie Mumbai, Pune und Delhi bei Bio-Lebensmittelsuchen führen, während auch nicht-metropolitane Gebiete eine beschleunigte Akzeptanz verzeichnen. Investitionen in die Geflügelinfrastruktur in der gesamten Region erleichtern die Integration von Bio-Fleisch in Süd- und Südostasien. Dieses Wachstum wird durch einen Fokus auf lokale Produktion zur Verbesserung der Ernährungssicherheit untermauert. Darüber hinaus entsprechen kulturelle Ernährungspräferenzen und traditionelle medizinische Überzeugungen, die Nahrung als Medizin betonen, natürlich der Positionierung von Bio-Fleisch und ermöglichen die Akzeptanz von Premium-Preisen über verschiedene Einkommenssegmente hinweg.

Europa behauptet eine starke Marktpräsenz, unterstützt durch den ambitionierten EU-Aktionsplan für den ökologischen Landbau, der darauf abzielt, den ökologischen Landbau bis 2030 auf 25 % der landwirtschaftlichen Nutzfläche zu erhöhen, gegenüber derzeit 8,5 %. Die Einführung neuer EU-Bio-Vorschriften im Januar 2025 wird strengere Compliance-Anforderungen mit sich bringen, was für kleinere Produzenten Herausforderungen darstellt, aber die allgemeine Marktintegrität und das Verbrauchervertrauen stärkt. Die Region profitiert von harmonisierten Zertifizierungsstandards in den Mitgliedstaaten, die den grenzüberschreitenden Handel erleichtern und Skaleneffekte in der Bio-Fleischproduktion und im Vertrieb schaffen. Unterdessen entwickeln sich der Nahe Osten und Afrika zu Wachstumsregionen, angetrieben durch kulturelle Präferenzen für Lamm- und Hammelfleisch. Südamerika hingegen nutzt seine etablierten Viehzuchtkapazitäten und expandierenden Exportnetzwerke, um die wachsende Nachfrage nach rückverfolgbarem Bio-Protein in entwickelten Märkten zu befriedigen.

Wettbewerbslandschaft

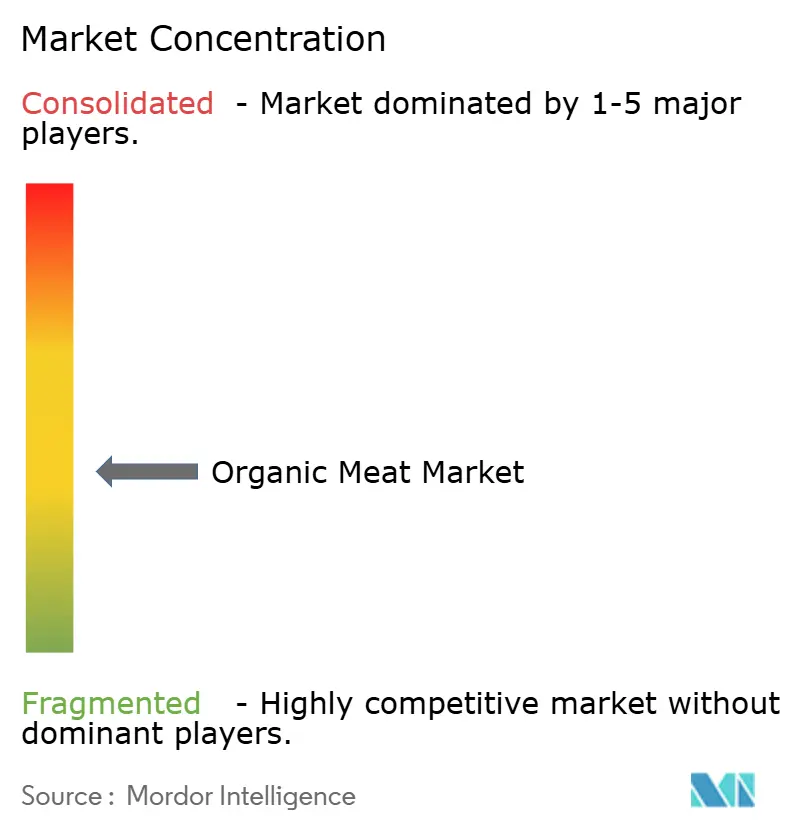

Der Markt für Bio-Fleisch weist eine geringe Fragmentierung auf, wobei sowohl internationale als auch aufstrebende Akteure um höhere Marktanteile in der Bio-Fleischbranche streben. Zu den wichtigsten Akteuren zählen Tyson Foods, Inc., JBS S.A., Perdue Farms, Inc., Cargill Incorporated und Danish Crown A.m.b.a (Danpo), unter anderem. Diese Unternehmen zielen auf Märkte sowohl in Entwicklungs- als auch in Industrieländern für die Geschäftsexpansion ab, entweder durch Investitionen in neue Produktionseinheiten oder durch die Übernahme etablierter Unternehmen im Bio-Fleischsegment.

Um einen Wettbewerbsvorteil zu wahren, setzen Unternehmen auf Strategien wie Akquisitionen, Produktinnovation und Marktexpansion. So führen Tyson und Perdue nicht nur neue Produkte ein, sondern übernehmen auch fortschrittliche Produktionstechnologien, um die Effizienz zu steigern und den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Marken diversifizieren ihr Angebot und präsentieren einzigartige Schnitte, aromatisiertes Fleisch und Mehrwertprodukte wie mariniertes oder vorgewürztes Bio-Fleisch. Ein Beispiel hierfür ist Perdue Farms, das glutenfreie, leicht panierte Bio-Hühnernuggets eingeführt hat, die speziell auf gesundheitsbewusste Verbraucher abzielen, die Convenience suchen.

Marken betonen ihr Engagement für nachhaltige Landwirtschaft, Tierschutz und lokale Beschaffung. Tyson Foods hebt sich hervor, indem es seine Initiativen zur Reduzierung der Umweltauswirkungen und zur Verbesserung des Tierschutzes in seinen Marketingkampagnen in den Vordergrund stellt. Durch die Übernahme innovativer Methoden und Technologien steigern Marken nicht nur ihre Qualität, sondern fördern auch Nachhaltigkeit. So nutzt Tyson Foods beispielsweise fortschrittliche Logistik- und Kühlkettentechnologien, um die Produktfrische zu gewährleisten, Abfall zu minimieren und eine konsistente Qualität aufrechtzuerhalten.

Marktführer in der Bio-Fleischbranche

Tyson Foods, Inc.

Perdue Farms, Inc.

JBS S.A.

Woolworths Group Limited

Hormel Foods Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hewitt Foods USA hat eine neue Bio-Fleischmarke namens The Organic Meat Co. eingeführt, die USDA-zertifiziertes Bio-Weidefleisch ohne Antibiotika, zugesetzte Hormone oder Feedlot-Haltung umfasst. Die Produktlinie umfasst Bio-Hackfleisch (85/15), Bio-Hackfleisch-Vorteilspack und Premium-Schnitte wie Bio-Lendensteak, Ribeye, Filet und Streifensteaks.

- Mai 2025: Lidl hat seine erste Eigenmarken-Fleischlinie in den USA unter dem Namen Butcher's Specialty eingeführt. Diese neue Kollektion umfasst eine breite Palette von Produkten, darunter USDA-Choice-Rindfleisch, Bio- und Weidefleisch, antibiotikafreies Hühnchen sowie naturbelassenes Schweinefleisch, Lamm und Kalbfleisch. Laut der Marke umfasst die Linie beliebte Schnitte wie Ribeye-Steak, T-Bone-Steak, Rinderschmorbraten, Lammhackfleisch, ganzes Hühnchen, Hühnerkeulenviertel und gewürztes Rocksteak.

- Mai 2025: Perdue Farms hat Panorama Meats, den größten US-amerikanischen Produzenten von zertifiziertem Bio-Rindfleisch, das zu 100 % gras-gefüttert und gras-abgefüttert ist, in das Portfolio seiner Tochtergesellschaft Perdue Premium Meat aufgenommen.

- März 2025: Force of Nature Meats hat eine neue Linie von Hühnchenprodukten eingeführt, die ausschließlich aus langsam wachsenden Erbrassenrassen stammen, die auf der Weide aufgezogen, mit Bio-Futter ernährt werden und 8–10 Wochen leben – doppelt so lang wie branchenübliche Tiere – was zu stärkeren Knochen, gesünderen Muskeln und reichhaltigerer Ernährung führt.

Umfang des globalen Berichts über den Markt für Bio-Fleisch

Bio-Fleisch muss von Nutztieren stammen, die ökologisch auf zertifiziertem Bio-Land aufgezogen und mit Bio-Futter ohne Antibiotika oder zugesetzte Wachstumshormone gefüttert werden. Der Umfang des Berichts umfasst eine Segmentierungsanalyse basierend auf verschiedenen Fleischarten, nämlich Geflügel, Rindfleisch, Schweinefleisch und anderen Fleischarten.

Der Markt für Bio-Fleisch ist segmentiert nach Typ (Geflügel, Rindfleisch, Schweinefleisch und andere Bio-Fleischsorten), Vertriebskanal (Verbrauchermärkte und Supermärkte, Fachgeschäfte, Online-Einzelhandel sowie Einzel- und Kaufhäuser) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Geflügel |

| Rindfleisch |

| Schweinefleisch |

| Lamm- und Hammelfleisch |

| Sonstige Bio-Fleischsorten |

| Frisch/Gekühlt |

| Gefroren |

| Vakuumverpackung |

| Schalen |

| Kartons |

| Sonstige |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Außer-Haus-Konsum |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Geflügel | |

| Rindfleisch | ||

| Schweinefleisch | ||

| Lamm- und Hammelfleisch | ||

| Sonstige Bio-Fleischsorten | ||

| Nach Produktform | Frisch/Gekühlt | |

| Gefroren | ||

| Nach Verpackungsart | Vakuumverpackung | |

| Schalen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Außer-Haus-Konsum | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bio-Fleisch?

Der Markt für Bio-Fleisch erreichte im Jahr 2025 einen Wert von 21,87 Milliarden USD und wird für 2026 auf 23,59 Milliarden USD geschätzt; bis 2031 soll er bei einer CAGR von 7,86 % einen Wert von 34,43 Milliarden USD erreichen.

Welche Region führt den Markt für Bio-Fleisch an?

Nordamerika hält mit 38,74 % den größten regionalen Anteil, unterstützt durch ausgereifte Zertifizierungssysteme und Verbraucher, die bereit sind, Aufschläge für verifizierte Tierschutzstandards zu zahlen.

Welche Fleischart wächst am schnellsten?

Für Lamm- und Hammelfleisch wird bis 2031 eine CAGR von 11,92 % prognostiziert, was die steigende Nachfrage in Städten des Nahen Ostens und Südasiens widerspiegelt, wo diese Proteine kulturelle Bedeutung haben.

Warum gewinnen tiefgefrorene Bio-Fleischprodukte an Bedeutung?

Tiefkühlformate profitieren von verbesserten Konservierungstechnologien, die Nährstoffe erhalten, Abfall reduzieren und die Vertriebsreichweite erweitern, was eine prognostizierte CAGR von 10,05 % untermauert.

Seite zuletzt aktualisiert am: