Marktgröße und Marktanteil für genießbares Fleisch in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 136.20 Milliarden US-Dollar |

| Marktgröße (2026) | 137.96 Milliarden US-Dollar |

| Marktgröße (2031) | 147.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.29% CAGR |

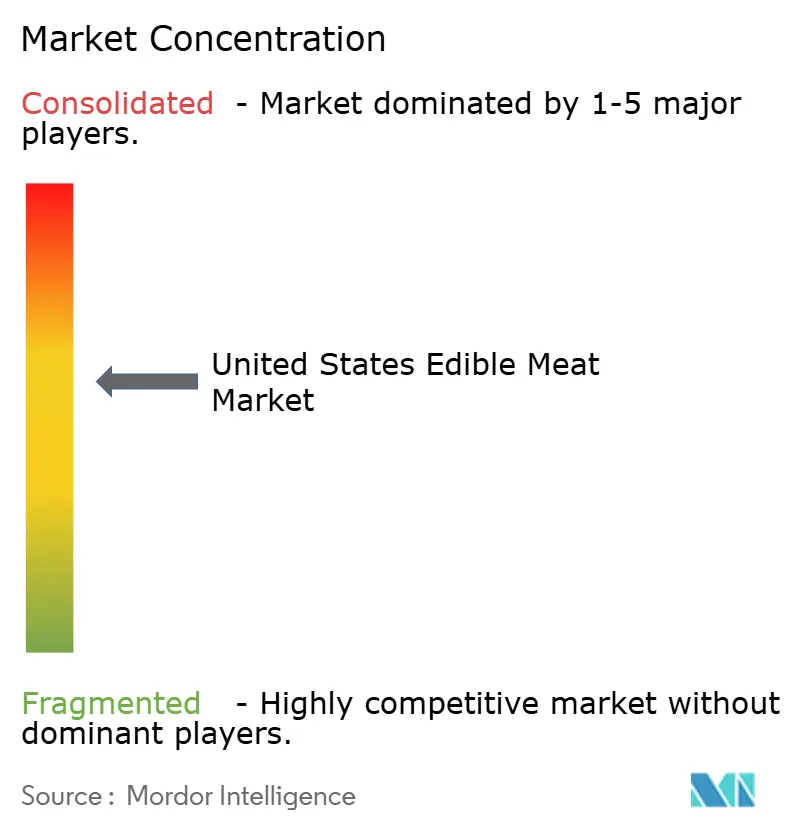

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für genießbares Fleisch in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für genießbares Fleisch soll von 136,20 Milliarden USD im Jahr 2025 auf 137,96 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 147,09 Milliarden USD erreichen, bei einer CAGR von 1,29 % im Zeitraum 2026–2031. In einer reifen, aber widerstandsfähigen Marktlandschaft hängt das Wachstum nicht nur vom Volumen ab, sondern zunehmend von demografischen Verschiebungen, Premiumisierung und fortlaufenden Innovationen im Bereich Convenience. Während Rindfleisch als primärer Umsatztreiber fungiert, erschließt Geflügel geschickt die wertgetriebene Nachfrage, insbesondere da Verbraucher inmitten wirtschaftlicher Unsicherheiten nach erschwinglichen Proteinoptionen suchen. Gleichzeitig stabilisieren Verarbeiter ihre Margen durch Automatisierung, die die betriebliche Effizienz steigert, und durch Produktdifferenzierung, die auf sich wandelnde Verbraucherpräferenzen eingeht. Die Modernisierung von Lieferketten, die Wiedereröffnung von Gastgewerbebetrieben und ein wachsender multikultureller Appetit auf Halal- und Koscher-Produkte erweitern die Reichweite des US-amerikanischen Marktes für genießbares Fleisch und schaffen Chancen für Nischensegmente und Spezialangebote. Herausforderungen wie Arbeitskräftemangel, strenge Tierschutzvorschriften und volatile Futterpreise dämpfen dieses Wachstum jedoch und unterstreichen die vorsichtige Haltung des Sektors bei der Kapitalallokation, Technologieinvestitionen und dem Risikomanagement zur Sicherung langfristiger Nachhaltigkeit.

Wichtigste Erkenntnisse des Berichts

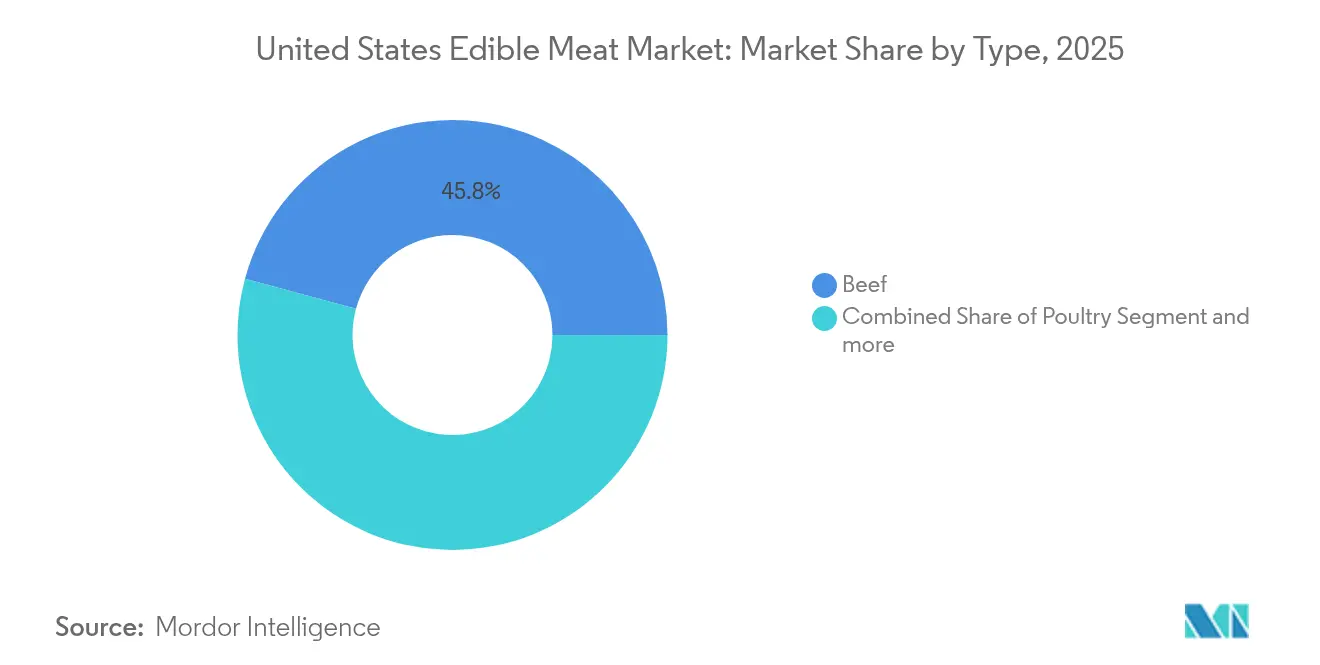

- Nach Typ führte Rindfleisch mit einem Marktanteil von 45,78 % am US-amerikanischen Markt für genießbares Fleisch im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 1,31 %.

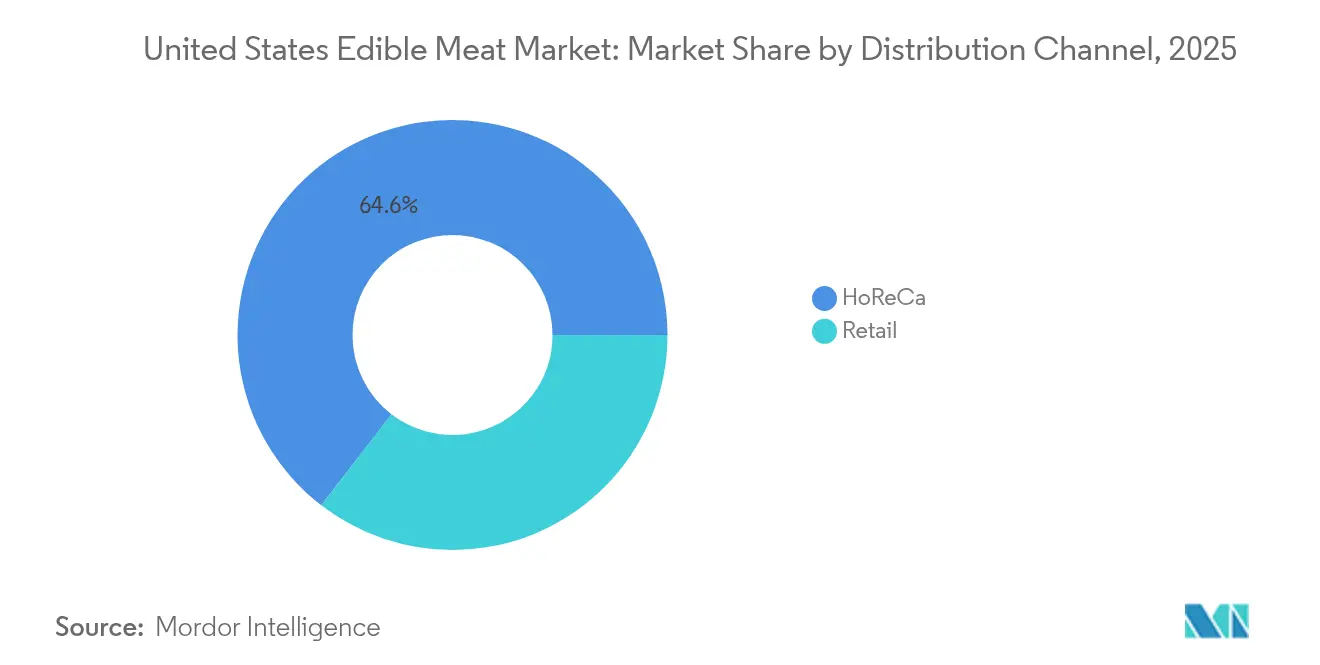

- Nach Vertriebskanal kontrollierte der Außer-Haus-Verzehr 64,55 % des US-amerikanischen Marktes für genießbares Fleisch im Jahr 2025, während der Einzelhandel voraussichtlich mit einer CAGR von 2,05 % wachsen wird, da die Zubereitung von Mahlzeiten zu Hause an Bedeutung gewinnt.

- Nach Form entfielen frische und gekühlte Produkte auf 43,65 % der Marktgröße des US-amerikanischen Marktes für genießbares Fleisch im Jahr 2025, wobei verarbeitete Formate bei anhaltender Nachfrage nach Convenience voraussichtlich mit einer CAGR von 1,98 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für genießbares Fleisch in den Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Pro-Kopf-Proteinkonsum | +0.4% | Global, am stärksten in den südlichen und mittleren Regionen | Mittelfristig (2–4 Jahre) |

| Ausweitung des Gastgewerbes | +0.3% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Nachfrage nach praktischen verarbeiteten Fleischformaten | +0.2% | National, höher in suburbanen Märkten | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte "Verlagerung nach unten" hin zu preisgünstigem Geflügel | +0.2% | National, ausgeprägt in einkommensschwachen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Stark zunehmende Halal- und Koscher-Zertifizierung | +0.1% | Regional, konzentriert im Nordosten, Kalifornien, Michigan | Langfristig (≥ 4 Jahre) |

| Behördliche Zulassung von Zutaten für kultivierftes Fleisch | +0.1% | National, anfänglich Schwerpunkt in Kalifornien und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Pro-Kopf-Proteinkonsum treibt Marktwachstum voran

Im Jahr 2024 trieben US-amerikanische Verbraucher, angetrieben von dem Bestreben nach kostengünstigem Nahrungsprotein, den Pro-Kopf-Fleischkonsum auf 224,6 Pfund[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten," Datensystem zur Lebensmittelverfügbarkeit (Pro Kopf)", www.ers.usda.gov. Während ältere Erwachsene Protein zur Muskelerhaltung priorisieren, um altersbedingtem Muskelschwund entgegenzuwirken, betrachten jüngere, fitnessorientierte Gruppen Fleisch als wesentliches Makronährstoff zum Aufbau und Erhalt der Muskelmasse. Das Volumen von Rinderhackfleisch verzeichnete einen Anstieg von 4 % gegenüber dem Vorjahr, da es aufgrund seiner Erschwinglichkeit und Vielseitigkeit eine beliebte Wahl für verschiedene Mahlzeitenzubereitungen bleibt und seine Vielseitigkeit und seinen Wert unterstreicht. Die südlichen und mittleren Regionen, die von ihrer Nähe zu Produktionsanlagen und niedrigeren Einzelhandelsaufschlägen profitieren, verzeichneten das deutlichste Wachstum. Diese Regionen spiegeln auch eine höhere Konzentration preissensitiver Verbraucher wider, die eher dazu neigen, lokal produzierte Fleischprodukte zu kaufen. Insgesamt stärken diese Trends die Aussichten des US-amerikanischen Marktes für genießbares Fleisch auf mittlere Sicht, unterstützt durch sich wandelnde Verbraucherpräferenzen, regionale Vorteile und die wachsende Betonung proteinreicher Ernährung.

Ausweitung des Gastgewerbes beschleunigt die Fleischnachfrage

Im Jahr 2024 überstiegen die Restaurantumsätze in den USA 899 Milliarden USD, wobei Fleisch 35 % der Lebensmittelkosten ausmachte[2]Quelle: Nationaler Restaurantverband," Zustand der Restaurantbranche 2025", restaurant.org. Schnellrestaurantketten treiben den Geflügelkonsum durch preisgünstige Mahlzeitenpakete an, die preisbewusste Verbraucher ansprechen, die Wert und Convenience suchen. Gleichzeitig konzentrieren sich Casual-Dining-Betriebe auf die Vermarktung von Premium-Steaks und Spezialschnitten, um Gäste anzulocken, die nach hochwertigen, verwöhnenden Erlebnissen und einzigartigen Angeboten suchen. Die Übernahme von Meadowbrook Meat Company durch McLane unterstreicht das Bestreben der Distributoren, ihren nationalen Fußabdruck zu erweitern, die Effizienz der Lieferkette zu verbessern und einen Wettbewerbsvorteil auf dem Markt zu sichern. Da der Außer-Haus-Verzehr einen bedeutenden Anteil von 65,14 % am US-amerikanischen Markt für genießbares Fleisch innehat, tragen Innovationen bei Speisekarten – wie pflanzenbasierte Fleischalternativen, regionale Aromen und saisonale Angebote – sowie Außer-Haus-Gastronomieformate wie Lieferung, Mitnehmen und Drive-Thru-Dienste zur Aufrechterhaltung des Gesamtvolumens bei. Diese Strategien helfen der Branche, sich an sich wandelnde Verbraucherpräferenzen anzupassen, einschließlich der wachsenden Nachfrage nach Convenience, gesundheitsbewussten Optionen und vielfältigen kulinarischen Erlebnissen.

Verarbeitete Fleischformate erfassen Wachstum durch conveniencegetriebene Nachfrage

Zeitlich unter Druck stehende Käufer entscheiden sich zunehmend für kochfertige, marinierte und vorgewürzte Produkte, die ihnen ermöglichen, bei der Mahlzeitenvorbereitung Zeit zu sparen, ohne Abstriche beim Geschmack zu machen. Diese praktischen Optionen entsprechen der wachsenden Verbraucherpräferenz für schnelle und schmackhafte Mahlzeitenlösungen, insbesondere bei Berufstätigen und beschäftigten Haushalten. Verarbeitete Lebensmittelformate sollen bis 2030 mit einer CAGR von 2,07 % wachsen und damit deutlich schneller als ihre frischen Pendants. Dieses Wachstum wird durch sich wandelnde Verbraucherlebensstile, zunehmende Urbanisierung und die steigende Nachfrage nach unkomplizierten Kochlösungen angetrieben. Der Einzelhandel erweitert die Regalfläche für diese Produkte, während Verarbeiter auf gewürzte Verpackungslinien setzen, um die Effizienz zu steigern und der wachsenden Nachfrage gerecht zu werden. Im Einklang mit diesem Trend unterstreicht die Übernahme einer Trocken-Wurst-Anlage mit einer Kapazität von 50 Millionen Pfund durch Smithfield die Strategie des Unternehmens, der steigenden Nachfrage nach praktischen Proteinoptionen auf dem US-amerikanischen Markt für genießbares Fleisch gerecht zu werden. Diese Übernahme verdeutlicht den Fokus der Branche auf den Ausbau der Produktionskapazitäten, um der wachsenden Beliebtheit verarbeiteter und kochfertiger Fleischprodukte gerecht zu werden.

Inflationsdruck treibt Optimierung des Proteinmixes voran

Im Jahr 2024, als Huhn bei 1,15 USD pro Pfund und Rindfleisch bei einem stattlichen Preis von 4,75 USD pro Pfund lag, begannen Verbraucher, ihr Rindfleisch gegen günstigeres Huhn und Truthahn einzutauschen[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten," Ausblick auf Vieh, Milch und Geflügel: April 2024", ers.usda.gov. Dieser erhebliche Preisunterschied hat zu einer merklichen Verschiebung im Kaufverhalten der Verbraucher geführt, wobei viele Geflügel als kostengünstige Alternative bevorzugen. Als Reaktion auf diese Nachfrage steigerten Verarbeiter die wöchentliche Hühnerproduktion auf beachtliche 870 Millionen Pfund, was eine erhöhte Produktionskapazität zur Deckung des wachsenden Konsums widerspiegelt. Während Verbraucher sensibel auf Preisveränderungen reagieren, festigen die Kosteneffizienz und Anpassungsfähigkeit von Geflügel, kombiniert mit seiner Vielseitigkeit in verschiedenen kulinarischen Anwendungen, seine wachsende Bedeutung auf dem US-amerikanischen Markt für genießbares Fleisch. Darüber hinaus ermöglicht der kürzere Produktionszyklus von Geflügel im Vergleich zu Rindfleisch eine schnellere Anpassung des Angebots, was seine Attraktivität in einem preissensitiven Markt weiter steigert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Tierschutzgesetzgebung | -0.2% | Führend in Kalifornien und nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherbedenken hinsichtlich Gesundheit und Nachhaltigkeit | -0.2% | National, ausgeprägt in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Futterkosten | -0.1% | National, alle Produktionsregionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Fleischverarbeitungsbetrieben und Automatisierungslücken | -0.1% | Mittlere und südliche Verarbeitungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tierschutzgesetzgebung verändert die Produktionsökonomie

Tierschutzvorschriften auf Staatsebene verursachen Compliance-Kosten und betriebliche Einschränkungen, die Branchenmargen verringern und die Expansionsflexibilität einschränken. Proposition 12 in Kalifornien schreibt spezifische Haltungsstandards für Zuchtsauen vor, die sich auf die gesamte Schweinefleisch-Lieferkette im ganzen Land auswirken, da Verarbeiter ihre Produktion auf den umfangreichen kalifornischen Markt ausrichten. Dieser Trend ähnlicher Gesetzgebung breitet sich nun auf nordöstliche Bundesstaaten aus und schafft ein Flickenteppich von Compliance-Anforderungen. Dieses Umfeld begünstigt unverhältnismäßig stark größere Verarbeiter, die über die Ressourcen verfügen, um mehrere Produktionssysteme zu navigieren, und verdrängt kleinere regionale Akteure. Compliance-Kosten bewegen sich zwischen 0,15 und 0,25 USD pro Pfund für die betroffenen Produkte, was die Rentabilität direkt beeinträchtigt und die Angebotselastizität bei Nachfragespitzen potenziell einschränkt. Da der Regulierungsdruck zunimmt, beschleunigt er die Konsolidierung in der Branche, wobei viele kleinere Verarbeiter den Markt verlassen, anstatt die Compliance-Last zu schultern.

Nachhaltigkeitsbedenken stellen traditionelle Produktionsmodelle in Frage

Im Jahr 2024 werden pflanzenbasierte Proteinalternativen einen Anteil von 2,8 % am gesamten Proteinmarkt einnehmen, wobei das Wachstum überwiegend bei jüngeren und städtischen Verbrauchern zu beobachten ist. Dieser Wandel spiegelt ein zunehmendes Verbraucherbewusstsein für Umweltauswirkungen und eine Präferenz für nachhaltige Ernährungsentscheidungen wider. Als Reaktion auf diesen Trend gehen Fleischverarbeiter Partnerschaften in der regenerativen Landwirtschaft ein, starten Programme zur Reduzierung des CO₂-Fußabdrucks und investieren in alternative Proteine. Diese Bemühungen zielen darauf ab, sich mit den sich wandelnden Verbraucherpräferenzen und dem Regulierungsdruck in Einklang zu bringen. Allerdings fehlen diesen kapitalintensiven Initiativen oft unmittelbare finanzielle Erträge, was eine breite Einführung erschwert. Einzelhandelsdaten zeigen, dass die Verkäufe von Bio-Fleisch mit einer Jahresrate von 9,8 % steigen und damit das Wachstum von 1,8 % bei konventionellem Fleisch übertreffen. Dieser Trend unterstreicht ein Segment von Verbrauchern, das bereit ist, einen Aufpreis für wahrgenommene Nachhaltigkeitsvorteile zu zahlen, angetrieben durch Faktoren wie Gesundheitsbewusstsein und Umweltbedenken. Es ist jedoch erwähnenswert, dass diese Nachhaltigkeitsprämien größtenteils auf wohlhabende Verbraucher beschränkt sind, was ihren breiteren Markteinfluss einschränkt und den Übergang zu nachhaltigen Produktionsmethoden in der gesamten Branche verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Führungsposition von Rindfleisch durch Premium-Positionierung gefestigt

Im Jahr 2025 festigte Rindfleisch seine führende Rolle auf dem nordamerikanischen Markt für genießbares Fleisch, indem es einen Marktanteil von 45,78 % errang und eine bis 2031 prognostizierte CAGR von 1,31 % verzeichnete. Selbst bei einem Durchschnittspreis von 4,75 USD pro Pfund zeigte Rindfleisch Widerstandsfähigkeit, gestützt durch eine konsistente Nachfrage sowohl von Verbrauchern als auch von Gastgewerbebetrieben, insbesondere bei Spezialschnitten. Rinderhackfleisch entwickelte sich zum primären Treiber des Volumenwachstums mit einem Jahresumsatz von 15,5 Milliarden USD und einem Anstieg des Pfundvolumens von 4 %, da Haushalte aufgrund seiner Vielseitigkeit für Heimmahlzeiten griffen. Gleichzeitig erreichten hochwertige Filets in diesem Jahr einen Spitzenwert von 19,25 USD pro Pfund, ein Zeugnis für Angebotsengpässe und eine verstärkte Nutzung von Steakhäusern. Mit einem Angebot, das von budgetfreundlichen Hackfleischprodukten bis hin zu erlesenen Schnitten reicht, navigiert Rindfleisch geschickt durch Inflationsdruck und sich wandelnde Verbraucherpräferenzen.

Geflügel, das den zweitgrößten Marktanteil hält, profitiert von preissensitiven Substitutionen. Da die wöchentliche Hühnerproduktion 870 Millionen Pfund erreicht und die Einzelhandelspreise durchschnittlich 1,15 USD pro Pfund betragen, festigt Huhn seinen Status als wirtschaftliches, proteinreiches Grundnahrungsmittel für viele Haushalte. Schweinefleisch, insbesondere in verarbeiteten Formen wie Trockenwürsten, verzeichnet eine stetige Nachfrage. Smithfields jüngste Kapazitätserweiterung um 50 Millionen Pfund, die auf handwerkliche und Premium-Kategorien abzielt, unterstreicht die Segmentierung des Marktes. Spezialfleisch, einschließlich Hammel- und Lammfleisch, bedient Nischenzielgruppen. Lammfleisch, gestützt durch seine Bedeutung in ethnischen Küchen und gehobenen Restaurantangeboten, verzeichnet trotz seines geringeren Gesamtvolumens eine bemerkenswerte jährliche Wachstumsrate von 11,9 % in Pfund. Jedes Proteinsegment navigiert geschickt durch sich wandelnde Verbraucherpräferenzen, Inflationsherausforderungen und die sich entwickelnde Landschaft der Gastgewerbenachfrage und unterstreicht damit die Tiefe und Anpassungsfähigkeit des nordamerikanischen Marktes für genießbares Fleisch.

Nach Form: Verarbeitungsinnovation treibt Marktentwicklung voran

Im Jahr 2025 erfassten frische und gekühlte Produkte auf dem US-amerikanischen Markt für genießbares Fleisch einen bemerkenswerten Anteil von 43,65 %, der für ihre Qualität und Vielseitigkeit beim Kochen gelobt wird. Diese Fleischsorten sind die bevorzugte Wahl für Verbraucher, insbesondere für selbst gekochte Mahlzeiten und besondere Anlässe, wobei Frische mit einem Premium-Geschmack gleichgesetzt wird. Das Segment profitiert von den Verbraucherpräferenzen für minimal verarbeitete Lebensmittel, der Wahrnehmung eines höheren Nährwerts und der Möglichkeit, Mahlzeiten nach individuellen Geschmäckern anzupassen. Trotz ihrer Bedeutung beginnt die Wachstumsrate von frischem und gekühltem Fleisch jedoch hinter der von verarbeiteten Segmenten zurückzubleiben, die mit ihrer Convenience, längeren Haltbarkeit, einfacheren Zubereitung und Eignung für den Konsum unterwegs dem heutigen schnelllebigen Lebensstil besser entsprechen.

Verarbeitete Fleischprodukte, einschließlich marinierter, gewürzter und aufwärmfertiger Varianten, übertreffen traditionelles Fleisch und sollen bis 2031 mit einer CAGR von 1,98 % wachsen. Als Reaktion auf die steigende Nachfrage der Einzelhändler im Nordosten errichten Hersteller wie Cargill neue kochfertige Anlagen in Rhode Island und Pennsylvania, was die logistischen Vorteile von Mehrwertformaten unterstreicht. Tiefkühlprodukte spielen weiterhin eine wichtige Rolle im Einzel- und Großhandel, gewährleisten die Verfügbarkeit das ganze Jahr über und entsprechen dem Masseneinkauf. Konservenfleisch findet seine Nische in Szenarien wie der Notfallvorsorge und dem Konsum unterwegs. Innovationen treiben dieses Wachstum voran: Smithfield steigert die Produktion von Trockenwurst, um der wachsenden Nachfrage nach proteinreichen Snacks im handwerklichen Stil gerecht zu werden. Darüber hinaus verbessern Technologien wie Vakuumhautverpackung und Hochdruckpasteurisierung die Haltbarkeit und Produktsicherheit. Diese Innovationen resonieren mit den Kernwerten der Verbraucher hinsichtlich Convenience, Geschmack und Lieferantentransparenz und festigen die zentrale Rolle verarbeiteter Fleischprodukte beim Wachstum des US-amerikanischen Marktes für genießbares Fleisch.

Nach Vertriebskanal: Einzelhandelsbeschleunigung stellt Dominanz des Außer-Haus-Verzehrs in Frage

Der Außer-Haus-Verzehr dominierte den US-amerikanischen Markt für genießbares Fleisch im Jahr 2025 mit einem Anteil von 64,55 % an der Marktgröße, angetrieben durch standardisierte Speisekarten, schnelle Beschaffungszyklen und einen starken Aufschwung beim Auswärtsessen. Schnellrestaurantketten hielten einen hohen Durchsatz mit beliebten Angeboten wie Eimerspeisen und neuen Spezialitätssandwiches aufrecht, während Casual-Dining-Betriebe das Premium-Wachstum durch Signaturangebote wie Prime-Rindfleisch und zusammengestellte Charcuterie-Bretter unterstützten. Dieser Boom beim Außer-Haus-Konsum unterstreicht die Skalierbarkeit und Effizienz der Lieferketten des Gastgewerbes und drängt Verarbeiter dazu, sich auf einheitliche Qualität, Portionierung und maßgeschneiderte Produktlinien für Großhandelskäufer zu konzentrieren.

Gleichzeitig gewinnen Einzelhandelskanäle an Schwung und sollen bis 2031 mit einer CAGR von 2,05 % wachsen, angetrieben durch starkes Verbraucherinteresse an Kochbox-Abonnements, Click-and-Collect-Lebensmitteleinkäufen und innovativen Eigenmarken-Fleischsortimenten. Supermärkte verbessern das Einkaufserlebnis im Laden durch die Präsentation von qualifizierten Fleischern, theatralischen Schneidvorführungen und kombinierten Mahlzeitenlösungen. Convenience-Stores erweitern ihre Reichweite mit warmen Speisenangeboten, die beschäftigte Pendler ansprechen und damit genießbares Fleisch im Unterwegsessen verankern. Der Online-Lebensmittelsektor hat einen monatlichen Umsatz von 9,5 Milliarden USD erreicht, angetrieben durch fortschrittliche Kühllogistik, Proteinbox-Abonnements und nahtlose Bestellplattformen. Diese sich entwickelnde Omnichannel-Landschaft zwingt Fleischverarbeiter dazu, Verpackung, Produkt-SKUs und Servicemodelle für jeden Vertriebsweg zu verfeinern – was die Komplexität erhöht, aber auch diversifizierte Einnahmequellen im gesamten US-amerikanischen Markt für genießbares Fleisch schafft.

Geografische Analyse

Auf dem US-amerikanischen Markt für genießbares Fleisch entstehen regionale Muster aus einer Mischung von klimatischen Bedingungen, Futterverfügbarkeit, Arbeitsdynamik und Verbraucherdemografie. Texas, mit seinen 4,3 Millionen Rindern, führt in der Rindfleischproduktion und nutzt seine weitläufigen Weideflächen und milden Winter, die die Haltungskosten senken. Das günstige Klima des Bundesstaates ermöglicht eine ganzjährige Beweidung und minimiert den Bedarf an teuren Futterzusätzen. Der Mittlere Westen, verankert durch die Maisanbaugebiete von Iowa und Minnesota, dominiert die Schweinefleischproduktion durch integrierte Getreide-Vieh-Systeme, die sowohl reichlich Futter als auch effizienten Transport gewährleisten. Diese Systeme nutzen die Nähe zu Futterquellen, reduzieren Logistikkosten und steigern die Produktionseffizienz. Gleichzeitig verzeichnet der Süden den schnellsten Anstieg im Fleischkonsum, begünstigt durch eine wachsende Bevölkerung und kulturelle Präferenzen, die einen hohen Pro-Kopf-Konsum betonen. Die demografischen Verschiebungen in der Region, angetrieben durch Migration und Urbanisierung, verstärken die Nachfrage nach verschiedenen Fleischprodukten.

Verarbeitungszentren haben sich in den Great Plains und im oberen Mittleren Westen etabliert, wo eine Kombination aus reichlichem Viehbestand und ausgedehnten Straßennetzen Skalierungseffekte fördert. Diese Regionen profitieren von zentralisierten Standorten, die Lieferkettenoperationen rationalisieren und Transportkosten senken. Als Zeichen des robusten Vertrauens in die langfristigen Grundlagen des US-amerikanischen Marktes für genießbares Fleisch hat JBS 200 Millionen USD in die Erweiterung seiner Anlagen in Texas und Colorado investiert. Diese Investition zielt darauf ab, die Produktionskapazität zu erhöhen und der wachsenden Verbrauchernachfrage gerecht zu werden. Gleichzeitig errichtet American Foods Group eine beeindruckende 800-Millionen-USD-Anlage in Missouri, die voraussichtlich erhebliche Beschäftigungsmöglichkeiten schaffen und das regionale Wirtschaftswachstum ankurbeln wird. Küstenregionen mit höherer Kaufkraft erzielen Premium-Einzelhandelspreise für Bio-, Weidegras- und Spezialfleischprodukte, was eine ausgeprägte Betonung der Nachhaltigkeit unterstreicht. Diese Märkte bedienen Verbraucher, die gesundheitsbewussten und umweltfreundlichen Entscheidungen Priorität einräumen und die Nachfrage nach Nischenprodukten antreiben.

Die Arbeitsdynamik weist einen starken Kontrast auf: Während Gemeinden im Mittleren Westen mit niedriger Arbeitslosigkeit und steigenden Lohnkosten kämpfen, die erhöhte Automatisierungsausgaben veranlassen, ziehen bestimmte südliche Regionen erfolgreich Migrationsarbeitskräfte an und mildern damit unmittelbare Personalherausforderungen. Die Abhängigkeit von Automatisierung im Mittleren Westen spiegelt Bemühungen wider, Arbeitskräftemangel zu begegnen und die betriebliche Effizienz aufrechtzuerhalten. Regulatorische Unterschiede beeinflussen Expansionsstrategien weiter; beispielsweise prägen Kaliforniens strenge Tierschutzstandards nicht nur lokale Versorgungsrouten, sondern wirken sich auch auf nordöstliche Bundesstaaten aus und schaffen eine Compliance-Landschaft. Diese Vorschriften, die häufig höhere Tierschutzstandards und Rückverfolgbarkeit vorschreiben, fügen der Lieferkettensteuerung Komplexitätsschichten hinzu. Dieses Regulierungsgeflecht wird von großen Verarbeitern geschickter navigiert als von ihren kleineren, unabhängigen Pendants. Insgesamt unterstreichen diese geografischen Nuancen die operative Agilität, die für den Erfolg auf dem US-amerikanischen Markt für genießbares Fleisch wesentlich ist.

Wettbewerbslandschaft

Der Markt ist durch eine mäßige Konzentration gekennzeichnet, wobei über die Mehrheit der verpackten Volumensendungen von den fünf größten Verarbeitern dominiert wird. JBS, Cargill, Smithfield und Tyson nutzen Skalierungsvorteile bei Beschaffung, Verarbeitung und Distribution und navigieren dabei erhöhte Erwartungen hinsichtlich ESG-Performance und Mitarbeiterwohl. JBS's Übernahme von Cargills Schweinefleischaktiva im Wert von 1,45 Milliarden USD erweitert seine vertikale Reichweite. Gleichzeitig verdeutlicht Smithfields Kauf einer Trocken-Wurst-Anlage eine strategische Ausrichtung auf Premium-Snacking-Nischen. Tysons Engagement in Gemeinschaftsprojekten für kultiviertes Fleisch signalisiert eine proaktive Haltung gegenüber sich wandelnden Proteinpräferenzen und unterstreicht die Anpassungsfähigkeit der Marktführer auf dem US-amerikanischen Markt für genießbares Fleisch.

Die Technologieadoption erweist sich als entscheidender Wettbewerbsvorteil. Verarbeitungsanlagen setzen nun KI-gesteuerte Entbeinung, maschinelle Sichtprüfungen und Cobot-unterstützte Verpackung ein. Diese Innovationen adressieren nicht nur Arbeitskräftemangel, sondern steigern auch die Ausbeute. Das Zentrum für skalierbare und intelligente Automatisierung des Landwirtschaftsministeriums der Vereinigten Staaten leitet branchenweite Forschungs- und Entwicklungsbemühungen und macht Robotik und Analytik nicht nur für Großanlagen zugänglich. Unternehmen der mittleren Größenordnung diversifizieren regional, erwerben Spezialverarbeiter, um ihren lokalen Fußabdruck zu stärken und ihr Produktangebot zu erweitern. Neuankömmlinge im Bereich kultiviertes und pflanzenbasiertes hybrides Fleisch, obwohl durch Risikokapital finanziert, kämpfen mit Volumeneinschränkungen, was sie vorerst eher zu potenziellen Partnern als zu direkten Wettbewerbern macht.

Da Kapitalintensität und Regulierungsherausforderungen zunehmen, tendiert der Sektor zur Konsolidierung. Private-Equity-Akteure wie Bochi Investments übernehmen unteroptimierte regionale Fleischunternehmen und setzen auf die Vorteile zentralisierter Vertriebssteuerung und automatisierter Produktionsverbesserungen. Unternehmen, die Produktionseffizienz mit Markendifferenzierung verbinden, sind gut positioniert, um einen größeren Anteil am US-amerikanischen Markt für genießbares Fleisch zu gewinnen.

Marktführer für genießbares Fleisch in den Vereinigten Staaten

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Conagra Brands stellte über 50 Tiefkühlprodukte vor, darunter Marie Callender's Knoblauchbutter-Steakbissen und Banquet Mega Bowls' Mike's Hot Honey Chicken Mac 'N Cheese. Diese Einführungen zielen darauf ab, der wachsenden Nachfrage nach herzhaften, proteinreichen Mahlzeitenoptionen gerecht zu werden und Verbraucher anzusprechen, die praktische und dennoch befriedigende Lebensmittelentscheidungen suchen.

- Juni 2025: Tyson Foods brachte seine Premium-Würstchenglieder in drei Geschmacksrichtungen auf den Markt: Apfelholz, Weißer Cheddar und Speck sowie Speck, Cheddar und Jalapeño. Diese proteinreichen, für einen kräftigen Geschmack geräucherten Würste sind darauf ausgelegt, Frühstücks- und Grillbegeisterte anzusprechen. Die nationale Einführung spiegelt die Strategie des Unternehmens wider, seine Präsenz im Premium-Wurstmarktsegment auszubauen.

- Oktober 2024: Coleman Natural Meats führte Schweinehackwürste in fünf Geschmacksrichtungen (Chorizo, süß-italienisch, scharf-italienisch, mild/scharf Frühstück) unter Verwendung von Heritage-Duroc-Schweinefleisch ein, das für seine Zartheit und Marmorierung bekannt ist. Diese Produktlinie adressiert die steigende Nachfrage nach hochwertigen Schweinefleischprodukten und bietet Verbrauchern qualitativ hochwertige Optionen für vielfältige kulinarische Anwendungen.

- März 2024: Prairie brachte neue Premium-Schweinefleischzuschnitte und innovative gewürzte Schweinefleischprodukte auf den Markt und nutzte damit den Verbrauchertrend hin zu von Köchen inspirierten Aromen und hochwertigem Schweinefleisch. Diese Angebote sind darauf ausgelegt, den Bedürfnissen von Verbrauchern gerecht zu werden, die gehobene Speiseerlebnisse zu Hause suchen, und verbinden Convenience mit kulinarischem Anspruch.

Berichtsumfang des Marktes für genießbares Fleisch in den Vereinigten Staaten

Rindfleisch, Hammelfleisch, Schweinefleisch, Geflügel sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Außer-Haus-Konsum, Außer-Haus-Handel sind als Segmente nach Vertriebskanal abgedeckt.| Rindfleisch | |

| Schweinefleisch | |

| Hammelfleisch | Ziege |

| Schaf | |

| Geflügel | Huhn |

| Sonstiges Geflügel | |

| Sonstiges Fleisch |

| Konserven | |

| Frisch/Gekühlt | |

| Gefroren | |

| Verarbeitet | Nuggets |

| Würste | |

| Fleischbällchen | |

| Aufschnitt | |

| Mariniert/Zart | |

| Sonstiges verarbeitetes Fleisch |

| HoReCa | Hotels |

| Restaurants | |

| Catering | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Läden/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Typ | Rindfleisch | |

| Schweinefleisch | ||

| Hammelfleisch | Ziege | |

| Schaf | ||

| Geflügel | Huhn | |

| Sonstiges Geflügel | ||

| Sonstiges Fleisch | ||

| Nach Form | Konserven | |

| Frisch/Gekühlt | ||

| Gefroren | ||

| Verarbeitet | Nuggets | |

| Würste | ||

| Fleischbällchen | ||

| Aufschnitt | ||

| Mariniert/Zart | ||

| Sonstiges verarbeitetes Fleisch | ||

| Nach Vertriebskanal | HoReCa | Hotels |

| Restaurants | ||

| Catering | ||

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Läden/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich rohes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter dem Formtyp "Verarbeitet" abgedeckt sind. Der weitere Erwerb von Fleisch erfolgt durch den Verzehr in Gastgewerbebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment für sonstiges Fleisch umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Dabei handelt es sich um nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Ungeachtet der Tatsache, dass sie Teil des roten Fleisches sind, wurden diese Fleischsorten für ein besseres Marktverständnis separat berücksichtigt.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Huhn, Truthahn, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe nach dem Kochen. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das 'A' bedeutet, dass die Schlachtkörperausbeute höchstmöglich ist, und die numerische Bewertung bezieht sich auf Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreas-Nekrose-Krankheit (AHKK) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeit gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Besatz von Aufzuchtteichen 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten, ursprünglich aus Schottland stammenden Rinderrasse gewonnen wird. Es erfordert eine Zertifizierung durch die Amerikanische Angus-Vereinigung (American Angus Association), um das Qualitätssiegel "Certified Angus Beef" zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es ist Rindfleisch von einer schwarz gefärbten, hornlosen Rinderrasse. |

| Bologna-Wurst | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine progressive neurologische Erkrankung des Rindes, die durch eine ungewöhnliche übertragbare Einheit, ein sogenanntes Prion, verursacht wird. |

| Bratwurst | Es ist ein Typ einer deutschen Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Rinderbrust | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Die Rinderbrust ist einer der neun Hauptzuschnitte des Rindfleisches. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg. |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abtrennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Chicken Tender | Es bezeichnet Hühnerfleisch, das aus den Musculus pectoralis minor eines Huhns gewonnen wird. |

| Chuck Steak | Es bezeichnet einen Fleischzuschnitt aus dem Chuck-Bereich des Rindes, einem großen Fleischstück aus der Schulterpartie einer Kuh. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrustfleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Zentner (Hundredweight) bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg. |

| Drumstick | Es bezeichnet eine Hühnerkeule ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten (Economic Research Service of the USDA) |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (Food and Drug Administration) |

| Filetsteak | Es ist ein Fleischstück, das vom schmaleren Ende des Filets entnommen wird. |

| Flanksteak | Es ist ein Rindfleischzuschnitt aus der Flanke, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastgewerbe | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Einrichtungen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhesse | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, ist es ein hochgewürztes Räucherwürstchen, das in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Lebensmittelstandard-Behörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Proteinfamilie, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer durch Soja, Mais und andere Zusatzstoffe ergänzten Ernährung gefüttert wurden. Getreidegemästeten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Weidegrasrindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch aus der Keule eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Jerky | Es ist mageres, geschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse aus Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutscher Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Rückenbereich einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnittfleisch aus fein gehacktem oder gemahlenem, wärmegegartem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes Räucherrindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante einer würzigen Salami aus gepökeltem Fleisch. |

| Brust (Plate) | Es bezeichnet einen Vorderviertelzuschnitt aus dem Bauchbereich einer Kuh, direkt unterhalb des Rippenzuschnitts. |

| Reproduktives und respiratorisches Syndrom der Schweine (PRRS) | Es ist eine bei Schweinen auftretende Krankheit, die spätgeburtliche Fortpflanzungsausfälle und schwere Lungenentzündung bei neugeborenen Schweinen verursacht. |

| Hauptzuschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, wobei noch eine gewisse Vorbereitung oder Garung gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein vorbereitetes oder vorgegartes Lebensmittelprodukt, das vor dem Verzehr weder weiteres Garen noch weitere Zubereitung erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Round Steak | Es bezeichnet ein Rindfleischsteak aus der Hinterkeule der Kuh. |

| Rumpsteak | Es bezeichnet einen Rindfleischzuschnitt aus der Verbindungsstelle zwischen Keule und Wirbelsäule. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtier mit einer gerippten, zweiteiligen Schale. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Self-Service-Kiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was eine vollständig kontaktlose und reibungslose Bedienung ermöglicht. |

| Lendensteak | Es ist ein Rindfleischzuschnitt aus den unteren und seitlichen Rückenteilen einer Kuh. |

| Surimi | Es ist eine Paste aus entbeinetem Fisch. |

| Filet | Es bezeichnet einen Rindfleischzuschnitt, der den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnelee | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es ein Typ ungesättigter Fette, die in kleinen Mengen natürlicherweise in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an Küsten in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer beliebigen der vier Linien einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Hygiene von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.