Marktgröße und Marktanteil für Bio-Babynahrung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 11.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bio-Babynahrungsmarkts von Mordor Intelligence

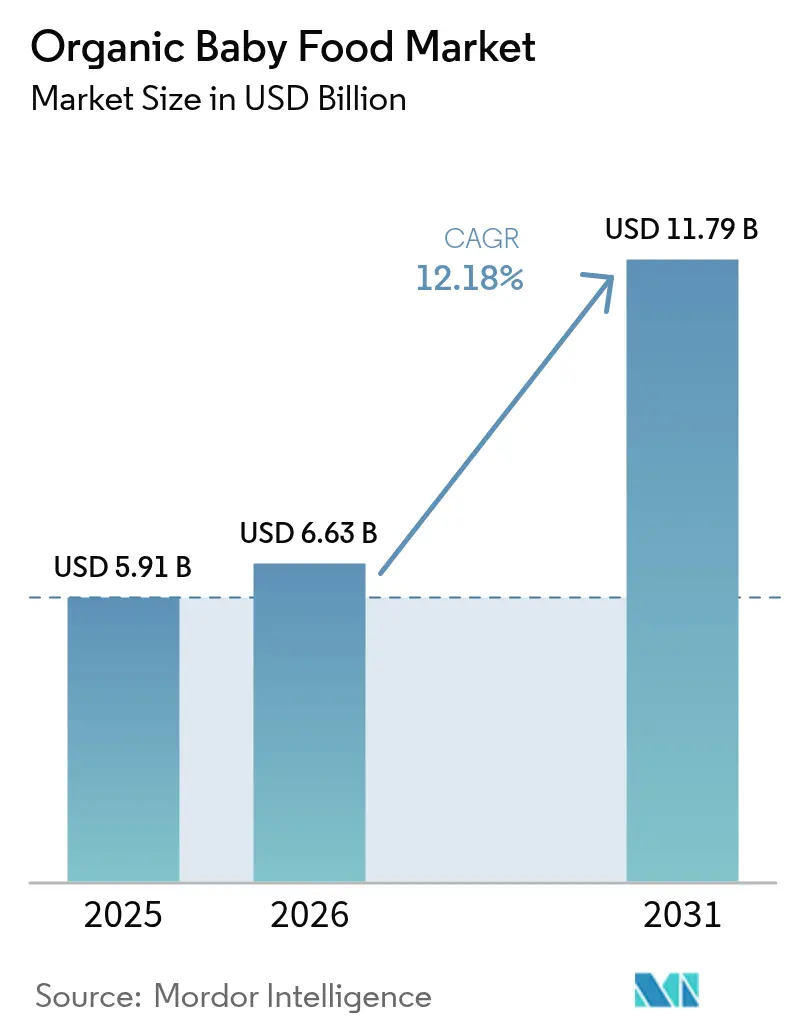

Die Marktgröße für Bio-Babynahrung wird voraussichtlich von 5,91 Milliarden USD im Jahr 2025 auf 6,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,79 Milliarden USD bei einer CAGR von 12,18 % über den Zeitraum 2026–2031 erreichen. Das Wachstum des Bio-Babynahrungsmarkts resultiert aus der gestiegenen Nachfrage nach sauberer Kennzeichnung, Bio-Zertifizierungsstandards und Premiumprodukten. Höhere Haushaltseinkommen treiben die erhöhten Ausgaben für Säuglingsernährung an und unterstützen die Marktexpansion. Verbesserte Bio-Zertifizierungsprozesse stärken das Verbrauchervertrauen und die Kundenbindung und festigen die Zuverlässigkeit der Bio-Babynahrungsbranche. Darüber hinaus zeigt die Marktforschung, dass Transparenz in der Lieferkette und Online-Gesundheitsinformationen die Marktreichweite über städtische Gebiete hinaus erweitern. Die Produktverteilung in Städten der zweiten Kategorie ist entscheidend für die Beibehaltung des Marktanteils.

Das Wachstum des E-Commerce und Entwicklungen bei Zutaten bis 2030 senken die Markteintrittsbarrieren und verschärfen gleichzeitig den Wettbewerb. Unternehmen, die eine direkte Beschaffung biologischer Zutaten nutzen, erhalten wettbewerbsfähige Margen aufrecht, insbesondere wenn Versorgungsengpässe zunehmen. Darüber hinaus schafft die Entwicklung der Kühlketteninfrastruktur in Schwellenmärkten Chancen für gekühlte Produkte. Diese erzielen trotz kürzerer Haltbarkeit höhere Preise und entsprechen der Zahlungsbereitschaft der Verbraucher für Premiumangebote.

Wichtigste Erkenntnisse des Berichts

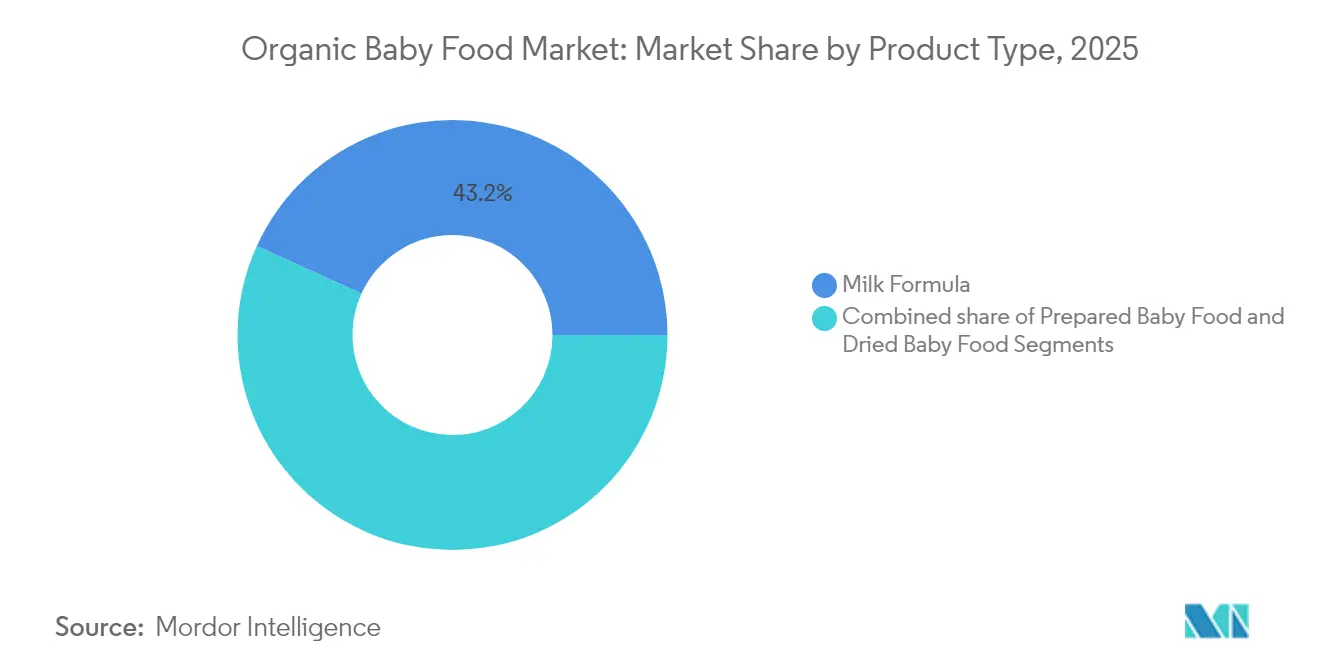

- Nach Produkttyp führte Milchnahrung im Jahr 2025 mit einem Umsatzanteil von 43,20 %, während getrocknete Babynahrung bis 2031 voraussichtlich mit einer CAGR von 12,95 % wachsen wird.

- Nach Altersgruppe erfasste das Segment der 6–12 Monate alten Kinder im Jahr 2025 einen Anteil von 42,85 % an der Marktgröße für Bio-Babynahrung, während die Gruppe der 12–24 Monate alten Kinder bis 2031 mit einer CAGR von 10,62 % wächst.

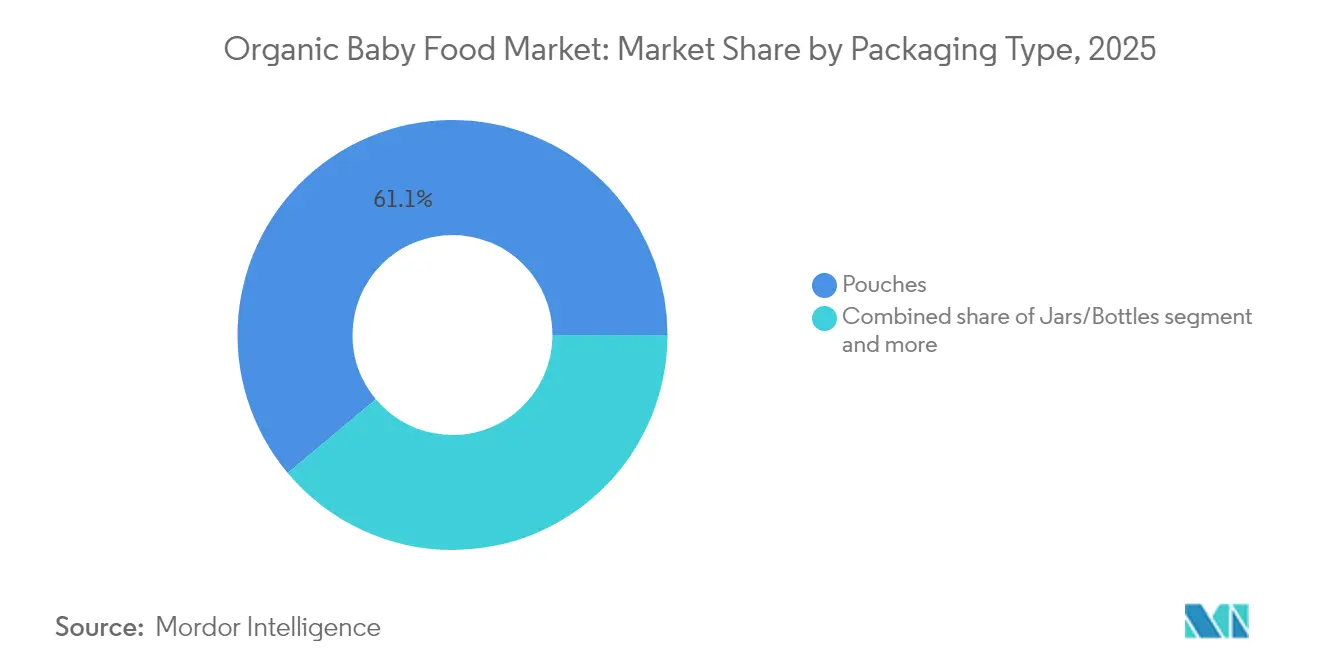

- Nach Verpackungstyp hielten Beutel im Jahr 2025 einen Anteil von 61,10 % am Marktanteil für Bio-Babynahrung, und Tetra-Pak/Kartons werden voraussichtlich mit einer CAGR von 14,30 % wachsen.

- Nach Vertriebskanal trugen Supermärkte/Hypermärkte im Jahr 2025 56,10 % des Umsatzes bei, während Online-Händler aufgrund der Abonnementdurchdringung eine CAGR von 17,25 % aufweisen.

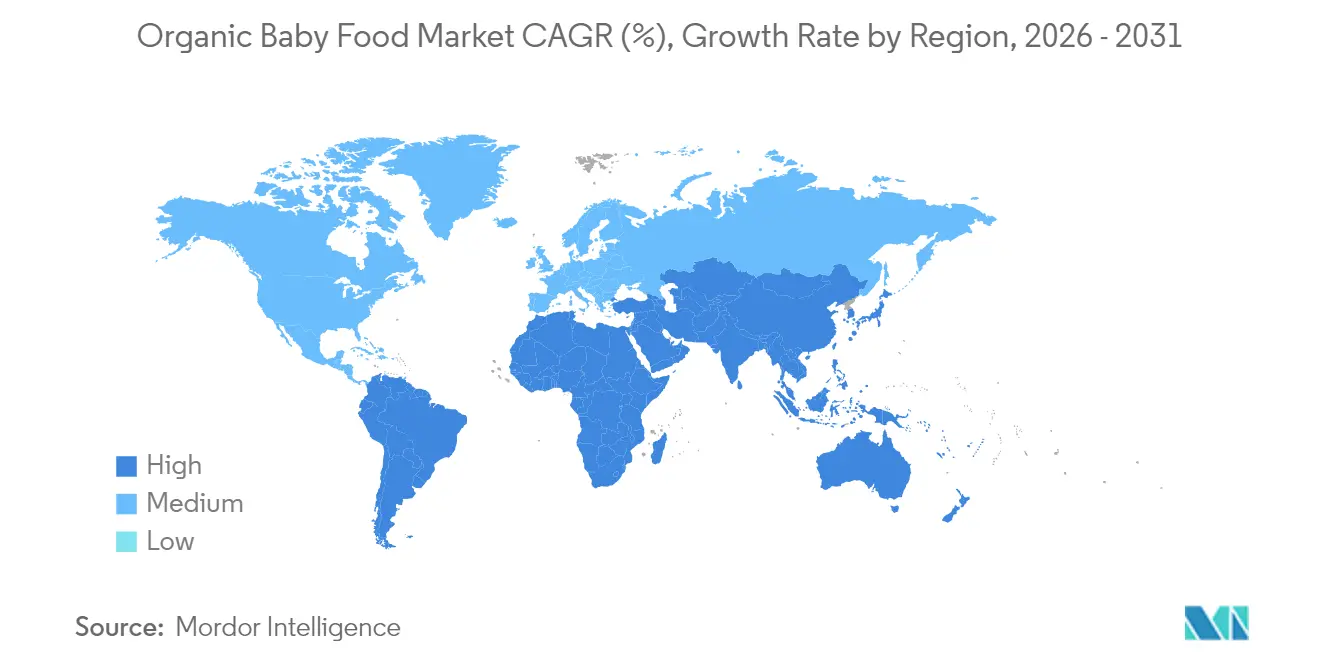

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 35,10 % am globalen Umsatz; der Nahe Osten und Afrika sind mit einer CAGR von 11,43 % die am schnellsten wachsenden Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bio-Babynahrung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegenes Bewusstsein für Inhaltsstoffzusammensetzung und gesundheitliche Vorteile | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von D2C-Abonnementmodellen für Bio-Pürees | +1.8% | Kernmarkt Nordamerika, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend bei Säuglingsnahrung | +2.3% | Asien-Pazifik führend, gefolgt von Nahem Osten und Afrika sowie Europa | Langfristig (≥ 4 Jahre) |

| Werbung und Empfehlungen zur Förderung der Nachfrage | +1.2% | Global, mit digitalem Ansatz in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Zahl berufstätiger Frauen als Wachstumstreiber des Marktes | +1.9% | Kernmarkt Asien-Pazifik, mit Ausstrahlungseffekten auf städtische Gebiete im Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Geburtenraten als Wachstumsmotor des Marktes | +1.4% | Naher Osten und Afrika sowie ausgewählte Asien-Pazifik-Märkte, die Rückgänge andernorts ausgleichen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegenes Bewusstsein für Inhaltsstoffzusammensetzung und gesundheitliche Vorteile

Das wachsende Bewusstsein der Eltern für die Zusammensetzung der Zutaten in Babynahrung und die damit verbundenen gesundheitlichen Vorteile treibt die Nachfrage nach Bio-Babynahrung an. Eltern werden sich zunehmend der potenziellen Risiken bewusst, die von synthetischen Zusatzstoffen, Konservierungsmitteln und Pestiziden ausgehen, die häufig in konventionellen Babynahrungsprodukten vorkommen. So ist beispielsweise die Präferenz für Bio-Babynahrung, die frei von schädlichen Chemikalien und künstlichen Zutaten ist, erheblich gestiegen, da sie dem Wunsch entspricht, Säuglingen einen gesünderen Start zu ermöglichen. Darüber hinaus hat die zunehmende Verbreitung von Lebensmittelallergien und -unverträglichkeiten bei Babys die Eltern weiter dazu veranlasst, auf Bio-Alternativen zurückzugreifen, die als sicherer und nahrhafter wahrgenommen werden. Marken wie Earth's Best und Happy Baby haben beispielsweise an Popularität gewonnen, indem sie Bio-Babynahrungsoptionen anbieten, die diesen gesundheitsbewussten Anforderungen gerecht werden. Es wird erwartet, dass dieser Trend die Bio-Babynahrungsbranche während des Prognosezeitraums weiter antreiben wird.

Wachsende Zahl berufstätiger Frauen als Wachstumstreiber des Marktes

Die steigende Zahl berufstätiger Frauen treibt das Wachstum des Bio-Babynahrungsmarkts erheblich an. Laut Daten des US-amerikanischen Büros für Arbeitsstatistik lag die Beschäftigungs-Bevölkerungs-Quote für Frauen ab 20 Jahren im Jahr 2025 bei 54,8 % [1]Quelle: Arbeitsministerium der Vereinigten Staaten, „Erwerbsstatus von Frauen und Männern, Mai 2025”, dol.gov . Dieser Trend hat zu einer steigenden Nachfrage nach praktischen, gesunden und biologischen Lebensmitteloptionen für Säuglinge geführt, da berufstätige Mütter Ernährung und Qualität für ihre Kinder priorisieren. Die Internationale Arbeitsorganisation (ILO) hebt ebenfalls einen globalen Anstieg der Erwerbsbeteiligung von Frauen hervor, insbesondere in Schwellenländern, wo Doppelverdiener-Haushalte immer häufiger werden. Dieser demografische Wandel hat den Bedarf an Bio-Babynahrungsprodukten verstärkt, die den gesundheitsbewussten Präferenzen berufstätiger Eltern entsprechen und innovative Trends innerhalb der Bio-Babynahrungsbranche prägen. Darüber hinaus hat das wachsende Bewusstsein für die schädlichen Auswirkungen synthetischer Zusatzstoffe und Pestizide in konventioneller Babynahrung die Nachfrage nach Bio-Alternativen verstärkt. Außerdem unterstützen Regierungen weltweit diesen Trend, indem sie strengere Vorschriften zur Sicherheit von Babynahrung einführen und biologische Landwirtschaftspraktiken fördern.

Steigende Geburtenraten als Wachstumsmotor des Marktes

Angetrieben durch steigende Geburtenraten verzeichnet der Bio-Babynahrungsmarkt ein bemerkenswertes Wachstum. Mit dem Zustrom von Neugeborenen suchen Eltern zunehmend nach praktischen und gesunden Ernährungslösungen für Säuglinge. In Ländern mit hohen Geburtenraten wie Indien und Nigeria greifen junge Eltern auf Bio-Babynahrung zurück, um ihren Kindern nahrhafte Mahlzeiten zu bieten und gleichzeitig den Alltag zu bewältigen. Dieser Trend beschränkt sich nicht auf Schwellenmärkte; er macht auch in entwickelten Ländern, einschließlich der Vereinigten Staaten, Wellen. Vorläufige Daten für 2024 zeigen, dass in den USA 3,6 Millionen Geburten verzeichnet wurden, was einem Anstieg von 1 % gegenüber 2023 entspricht und die steigende Nachfrage nach biologischen Säuglingsnahrungsprodukten unterstreicht [2]Quelle: Zentren für Seuchenkontrolle und -prävention, „Geburten: Vorläufige Daten für 2024”, cdc.gov . Darüber hinaus verstärkt der Anstieg von Doppelverdiener-Haushalten in diesen Regionen die Nachfrage nach verzehrfertigen und nahrhaften Bio-Babynahrungsoptionen. Eltern priorisieren heute Produkte, die sicherstellen, dass ihre Säuglinge eine hochwertige, chemiefreie Ernährung erhalten. Als Reaktion auf diese Nachfrage haben führende Marken wie Earth's Best und Happy Family Organics innovative Bio-Babynahrungsprodukte eingeführt, die Merkmale wie gentechnikfreie Zutaten, BPA-freie Verpackungen und vielfältige Geschmacksoptionen bieten. Mit diesen Produktinnovationen und dem Hintergrund steigender Geburtenraten ist der Markt für ein nachhaltiges Wachstum in den kommenden Jahren gerüstet, was Expansionsmöglichkeiten in der gesamten Bio-Babynahrungsbranche hervorhebt.

Premiumisierungstrend bei Säuglingsnahrung

Der Premiumisierungstrend entwickelt sich zu einem bedeutenden Treiber in der Bio-Babynahrungsbranche. Eltern entscheiden sich zunehmend für hochwertige, biologische Säuglingsnahrung, die eine bessere Ernährung und Sicherheit für ihre Kinder verspricht. So gewinnen beispielsweise mit DHA, ARA und Probiotika angereicherte Produkte aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile an Bedeutung. Darüber hinaus wird die Nachfrage nach Premium-Bio-Babynahrung auch durch die zunehmende Verbreitung von Lebensmittelallergien und -unverträglichkeiten bei Säuglingen angetrieben. Eltern suchen nach Produkten ohne künstliche Zusatzstoffe, Konservierungsmittel und Allergene, was zum Wachstum hypoallergener und allergenfreier Bio-Babynahrungsoptionen geführt hat. Marken wie Plum Organics und Gerber Organic haben beispielsweise spezialisierte Produktlinien eingeführt, die auf diese spezifischen Bedürfnisse ausgerichtet sind. Ein weiterer Faktor, der zu diesem Trend beiträgt, ist der wachsende Einfluss von E-Commerce-Plattformen. Online-Vertriebskanäle bieten Eltern einfachen Zugang zu einer breiten Palette von Premium-Bio-Babynahrungsprodukten sowie detaillierte Produktbeschreibungen und Kundenbewertungen. Diese Bequemlichkeit hat mehr Eltern dazu ermutigt, Premiumoptionen zu erkunden und in diese zu investieren, was die Produktdiversifizierung innerhalb der Bio-Babynahrungsbranche vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheitsbedingte Kostensteigerung bei zertifizierten Bio-Zutaten | -1.6% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit gekühlter kaltgepresster Beutel | -0.9% | Entwickelte Märkte mit fortgeschrittener Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Komplexe Einhaltung von Mehrfach-Logo-Zertifizierungen für Exporteure | -1.1% | Exportabhängige Märkte, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Preissensibilität in unterentwickelten Regionen, die die Akzeptanz von Premiumprodukten einschränkt | -1.8% | Naher Osten und Afrika, Südamerika und ländliche Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheitsbedingte Kostensteigerung bei zertifizierten Bio-Zutaten

Der Bio-Babynahrungsmarkt sieht sich aufgrund der steigenden Kosten für zertifizierte Bio-Zutaten mit betrieblichen Einschränkungen konfrontiert. Das begrenzte Angebot dieser Zutaten resultiert aus unzureichender Flächenzuweisung für den ökologischen Landbau und Zertifizierungsanforderungen. Biologische Landwirtschaftsbetriebe, die auf synthetische Düngemittel, Pestizide und gentechnisch veränderte Organismen verzichten, erzielen im Vergleich zu konventionellen Anbaumethoden geringere Produktionsmengen. Die Umstellung konventioneller Anbauflächen auf biologisch zertifizierte Betriebe erfordert erhebliche Kapitalinvestitionen und Umsetzungszeit, was das Zutatenangebot weiter einschränkt. Darüber hinaus steigt die Marktnachfrage nach Bio-Produkten aufgrund des Verbraucherbewusstseins für gesundheitliche und ökologische Vorteile weiter an, während das Zutatenangebot unzureichend bleibt, was Marktineffizienzen schafft, die die Beschaffungskosten erhöhen. Regulatorische Compliance-Anforderungen für die Bio-Zertifizierung verursachen zusätzliche Betriebskosten für die Hersteller. Diese Kostensteigerungen beeinflussen die Preisstrategie der Produkte und schränken die Marktdurchdringung insbesondere in preissensiblen Segmenten ein. Hersteller müssen die betriebliche Herausforderung bewältigen, wettbewerbsfähige Preispunkte beizubehalten und gleichzeitig die Bio-Zertifizierungsstandards in der gesamten Bio-Babynahrungsbranche zu erfüllen.

Kürzere Haltbarkeit gekühlter kaltgepresster Beutel

Die kürzere Haltbarkeit gekühlter kaltgepresster Beutel stellt ein wesentliches Hemmnis im Bio-Babynahrungsmarkt dar. Diese Produkte, die oft als frisch und minimal verarbeitet vermarktet werden, müssen gekühlt werden, um ihre Qualität und ihren Nährwert zu erhalten. Ihre im Vergleich zu anderen Babynahrungsoptionen begrenzte Haltbarkeit schafft jedoch Herausforderungen für Hersteller, Einzelhändler und Verbraucher. Einzelhändler stehen unter zunehmendem Druck, den Lagerbestand effizient zu verwalten, um Verschwendung zu vermeiden, während Verbraucher es möglicherweise als unpraktisch empfinden, diese Produkte aufgrund ihrer Verderblichkeit häufig zu kaufen. Diese Einschränkung beeinträchtigt die Skalierbarkeit und weite Verbreitung von kaltgepresster Bio-Babynahrung, insbesondere in Regionen mit weniger entwickelter Kühlketteninfrastruktur. Darüber hinaus erhöht die kürzere Haltbarkeit die Betriebskosten für Hersteller, da sie eine schnelle Distribution sicherstellen und strenge Qualitätskontrollmaßnahmen aufrechterhalten müssen, um Verderb zu verhindern. Der Bedarf an fortschrittlichen Kühllagern erhöht die Kostenlast zusätzlich und erschwert es kleineren Akteuren, in der Bio-Babynahrungsbranche wettbewerbsfähig zu sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchnahrung dominiert, während Trockenprodukte stark wachsen

Im Jahr 2025 hält Milchnahrung mit einem dominanten Marktanteil von 43,20 % die führende Position innerhalb der Bio-Babynahrungsbranche. Dieser bedeutende Anteil unterstreicht ihre breite Akzeptanz bei den Verbrauchern, die durch ihre ernährungsphysiologischen Vorteile und ihre Eignung für Säuglinge angetrieben wird. Die Nachfrage nach Milchnahrung wird weiterhin durch das wachsende Bewusstsein für Bio-Produkte und die zunehmende Präferenz für hochwertige, sichere und gesunde Lebensmitteloptionen für Babys angetrieben. Ihre Position als Grundnahrungsmittel im Bio-Babynahrungsmarkt unterstreicht ihre entscheidende Rolle bei der Deckung des Ernährungsbedarfs von Säuglingen weltweit. Darüber hinaus hat die Verfügbarkeit verschiedener Formulierungen, die auf spezifische Ernährungsanforderungen zugeschnitten sind, ihre Marktpräsenz weiter gestärkt.

Getrocknete Babynahrung hingegen verzeichnet eine bemerkenswerte Wachstumsdynamik mit einer prognostizierten CAGR von 12,95 % bis 2031. Dieses Wachstum spiegelt eine Verhaltensänderung der Verbraucher hin zu praktischen Produkten wider, da getrocknete Babynahrung eine einfache Zubereitung und eine längere Haltbarkeit bietet. Eltern entscheiden sich zunehmend für diese Produkte aufgrund ihrer Praktikabilität und ihrer Fähigkeit, den Nährwert zu erhalten. Die steigende Nachfrage nach Fütterungslösungen für unterwegs und die wachsende Akzeptanz von biologisch getrockneter Babynahrung tragen weiter zur Expansion dieser Kategorie bei und signalisieren eine Transformation der Konsummuster im Bio-Babynahrungsmarkt. Darüber hinaus steigern Innovationen bei Geschmacksprofilen und Verpackungen die Attraktivität von getrockneter Babynahrung bei modernen Verbrauchern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Altersgruppe: Segment der 6–12 Monate führt, während 12–24 Monate beschleunigt

Die Altersgruppe der 6–12 Monate dominiert den Bio-Babynahrungsmarkt mit einem Anteil von 42,85 % im Jahr 2025 und repräsentiert eine kritische Phase, in der Säuglinge von ausschließlicher Milchernährung auf feste Nahrung umsteigen. Die Führungsposition dieses Segments resultiert aus der erhöhten Wachsamkeit der Eltern in Bezug auf die Ernährung während dieser Entwicklungsphase, wobei Bio-Optionen als sicherere erste Lebensmittel wahrgenommen werden. Die Einführung verschiedener Geschmacksrichtungen und Texturen in diesem Zeitfenster ist entscheidend für die Entwicklung gesunder Essgewohnheiten und treibt die Nachfrage nach verschiedenen Bio-Pürees und weichen Lebensmitteln an. Unternehmen wie Lil' Gourmets nutzen diese Chance, indem sie global inspirierte Geschmacksprofile anbieten, die die Gaumenentwicklung von Säuglingen in dieser prägenden Phase erweitern.

Das Segment der 12–24 Monate wird voraussichtlich mit der höchsten Rate von 10,62 % CAGR (2026–2031) wachsen, was die zunehmende Anerkennung der Bedeutung dieses Zeitraums für die Etablierung langfristiger Essgewohnheiten widerspiegelt. Produkte für diese Altersgruppe entwickeln sich über einfache Pürees hinaus zu komplexeren Texturen und nährstoffreichen Formulierungen, die die kognitive und körperliche Entwicklung unterstützen. In allen Alterssegmenten gewinnt der Trend zu funktionellen Zutaten, die spezifische Entwicklungsbedürfnisse ansprechen, an Dynamik, wobei Marken ihre Angebote zunehmend auf meilensteinspezifischen Ernährungsvorteilen positionieren, die durch wissenschaftliche Forschung innerhalb der Bio-Babynahrungsbranche unterstützt werden.

Nach Verpackungstyp: Beutel behalten Dominanz, während Tetra-Pak beschleunigt

Im Jahr 2025 erfassten Beutel mit einem dominanten Anteil von 61,10 % den Bio-Babynahrungsverpackungsmarkt, angetrieben durch ihre Bequemlichkeit, Tragbarkeit und geringere Umweltauswirkungen im Vergleich zu Glas. Ihr leichtes Design und ihre wiederverschließbaren Eigenschaften machen sie für vielbeschäftigte Eltern, die nach praktischen und nachhaltigen Verpackungslösungen suchen, sehr attraktiv. Darüber hinaus steigert die wachsende Verfügbarkeit innovativer Beuteldesigns, wie z. B. Beutel mit Ausgießer, ihre Akzeptanz im Bio-Babynahrungsmarkt weiter. Der zunehmende Fokus auf die Reduzierung von Lebensmittelverschwendung durch portionskontrollierte Verpackungen trägt ebenfalls zur Popularität von Beuteln bei. Darüber hinaus setzen Hersteller zunehmend auf biologisch abbaubare und kompostierbare Materialien für Beutel, was der steigenden Verbrauchernachfrage nach umweltfreundlichen Optionen entspricht.

Tetra-Pak/Kartons entwickeln sich zum am schnellsten wachsenden Verpackungssegment mit einer prognostizierten CAGR von 14,30 % von 2026 bis 2031. Diese Kartons gewinnen aufgrund ihrer Fähigkeit, die Produktfrische zu erhalten, und ihrer Recyclingfähigkeit an Bedeutung, was der steigenden Nachfrage nach nachhaltiger Verpackung entspricht. Darüber hinaus steigern Fortschritte in der aseptischen Verpackungstechnologie die Attraktivität von Tetra-Pak/Kartons, da sie eine längere Haltbarkeit ohne den Einsatz von Konservierungsmitteln gewährleisten. Ihr kompaktes und stapelbares Design macht sie auch zu einer bevorzugten Wahl für eine effiziente Lagerung und Transport. Darüber hinaus treibt die Verwendung erneuerbarer Materialien in Tetra-Pak/Kartons ihre Akzeptanz weiter voran, da Verbraucher und Hersteller Nachhaltigkeit bei Verpackungslösungen in der gesamten Bio-Babynahrungsbranche priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Supermärkte führen, während Online-Handel an Dynamik gewinnt

Supermärkte/Hypermärkte bleiben der dominierende Vertriebskanal für Bio-Babynahrung und beherrschten im Jahr 2025 56,10 % des Marktanteils aufgrund ihrer breiten Produktauswahl und der Bequemlichkeit für den Einkauf an einem Ort. Diese Einzelhändler erweitern ihre Bio-Babynahrungsabteilungen als Reaktion auf die wachsende Nachfrage, mit dediziertem Regalplatz für Premium- und Spezialprodukte. Das Einkaufserlebnis im Geschäft ermöglicht es Eltern, Nährwertinformationen und Zutaten direkt zu vergleichen, was ein erheblicher Vorteil für eine Kategorie ist, bei der Kaufentscheidungen stark durch die Etikettenkontrolle beeinflusst werden. Große Handelsketten entwickeln auch Eigenmarken-Bio-Babynahrungslinien, um das preissensible Segment gesundheitsbewusster Verbraucher zu erschließen, die Zugänglichkeit der Kategorie zu erhöhen und gleichzeitig gesunde Margen aufrechtzuerhalten.

Online-Händler stellen den am schnellsten wachsenden Vertriebskanal mit einer prognostizierten CAGR von 17,25 % (2026–2031) dar, angetrieben durch Bequemlichkeit, breitere Produktauswahl und den Aufstieg von Abonnementmodellen. Unternehmen wie Little Spoon haben den Direktvertrieb an Verbraucher pioniert und liefern monatlich über eine Million Produkte an Familien über maßgeschneiderte Abonnementpläne. Darüber hinaus halten Apotheken und Drogerien einen bedeutenden Marktanteil, insbesondere bei Säuglingsnahrung, und nutzen ihre gesundheitsorientierte Positionierung, um das Verbrauchervertrauen aufzubauen. Fachgeschäfte bedienen das Premiumsegment mit kuratierten Sortimenten und sachkundigem Personal, während andere Kanäle, einschließlich Convenience-Stores und Gastronomie, Bio-Babynahrungsangebote entwickeln, um den Bedarf unterwegs in der gesamten Bio-Babynahrungsbranche zu decken.

Geografische Analyse

Im Jahr 2025 beherrschte der Asien-Pazifik-Raum mit einem Anteil von 35,10 % am Gesamtmarkt einen bedeutenden Marktanteil. Die Dominanz der Region wird durch eine wachsende Bevölkerung, zunehmende Urbanisierung und steigende verfügbare Einkommen angetrieben, die gemeinsam die Nachfrage nach Bio-Babynahrung steigern. Laut einem UN-Habitat-Bericht umfasst Asien 54 % der globalen städtischen Bevölkerung, was insgesamt mehr als 2,2 Milliarden Menschen entspricht. Die städtische Bevölkerung der Region wird bis 2050 voraussichtlich um 1,2 Milliarden wachsen, was einem Anstieg von 50 % gegenüber dem aktuellen Niveau entspricht. Länder wie China und Indien sind wichtige Beitragsleister, mit einem verstärkten Fokus auf Säuglingsernährung und einer Verlagerung hin zu biologischen und natürlichen Lebensmittelprodukten. China, als einer der größten Märkte, profitiert von einer starken E-Commerce-Präsenz und einer wachsenden Präferenz für Premium-Bio-Babynahrungsmarken. In Indien treiben staatliche Initiativen wie Subventionen für den ökologischen Landbau und Aufklärungskampagnen über die Vorteile von Bio-Lebensmitteln das Marktwachstum an. Die Region profitiert auch von einer steigenden Zahl berufstätiger Mütter, was zu einer höheren Nachfrage nach praktischen und nahrhaften Babynahrungsoptionen geführt hat.

Der Nahe Osten und Afrika stechen als die Regionen mit der höchsten Wachstumsrate hervor und weisen eine beeindruckende prognostizierte CAGR von 11,43 % bis 2031 auf. Das Wachstum in dieser Region wird durch ein zunehmendes Bewusstsein für die Vorteile von Bio-Babynahrung, eine wachsende Mittelschicht und verbesserte wirtschaftliche Bedingungen angetrieben. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika verzeichnen einen Nachfrageanstieg aufgrund des wachsenden Gesundheitsbewusstseins der Eltern und der Ausweitung der Einzelhandelskanäle, die Bio-Produkte anbieten. Die Region verzeichnet auch verstärkte Investitionen in den ökologischen Landbau und die Lieferketteninfrastruktur, die voraussichtlich Herausforderungen wie begrenzte lokale Produktion und höhere Preise im Vergleich zu konventioneller Babynahrung bewältigen werden.

Nordamerika und Europa, mit ihrer gut etablierten Bio-Infrastruktur und unterstützenden regulatorischen Rahmenbedingungen, gedeihen weiterhin durch Innovation und Premiumisierung. Aufgrund hoher verfügbarer Einkommen und eines ausgeprägten Gesundheitsbewusstseins können diese Regionen Premium-Preisstrategien für Bio-Babynahrungsprodukte anwenden. Während sinkende Geburtenraten demografische Herausforderungen darstellen, gleichen diese Märkte sie durch erhöhte Ausgaben pro Kind und verlängerte Bio-Ernährungstrends aus. Darüber hinaus verschaffen regulatorische Behörden wie die FDA, die Grenzwerte für Schwermetalle festlegt, und die EU, die Bio-Standards durchsetzt, konformen Bio-Produzenten einen Wettbewerbsvorteil und schaffen Hürden für konventionelle Alternativen.

Wettbewerbslandschaft

Der Bio-Babynahrungsmarkt weist eine moderate Konsolidierung auf, mit der Präsenz etablierter multinationaler Konzerne und aufstrebender Spezialitätshersteller. Branchenführer wie Nestlé S.A., Danone S.A., The Hain Celestial Group Inc. und HiPP GmbH & Co. KG nutzen ihre umfangreichen Vertriebsnetzwerke und modernste Forschung und Entwicklung, um ihr Bio-Angebot zu erweitern. So hat Nestlé beispielsweise Bio-Babynahrungsprodukte unter seiner Marke Gerber eingeführt, während Danone seine Happy Family Organics-Linie erweitert hat, um der wachsenden Nachfrage nach Bio-Optionen gerecht zu werden. Diese Konzerne innovieren kontinuierlich und führen neue Produkte ein, um den sich wandelnden Präferenzen gesundheitsbewusster Eltern gerecht zu werden. Sie sehen sich jedoch starkem Wettbewerb von Start-ups wie Once Upon a Farm und Little Spoon gegenüber, die sich ausschließlich auf Premium-Bio-Babynahrung konzentrieren und Transparenz, Nachhaltigkeit und hochwertige Zutaten betonen.

Start-ups im Bio-Babynahrungsmarkt stören die Dominanz größerer Akteure, indem sie innovative Ansätze verfolgen und Nischen-Verbrauchersegmente ansprechen. Once Upon a Farm, mitgegründet von der Schauspielerin Jennifer Garner, hat beispielsweise durch das Angebot von kaltgepresster Bio-Babynahrung, die mehr Nährstoffe und Geschmack erhält, erhebliche Zugkraft gewonnen. Ebenso liefert Little Spoon frische, maßgeschneiderte Bio-Babynahrung direkt an die Haustüren der Verbraucher und nutzt abonnementbasierte Modelle, um Kundentreue aufzubauen. Diese Unternehmen differenzieren sich durch den Fokus auf Bequemlichkeit, Personalisierung und Premiumqualität, was bei Millennials und der Generation Z stark ankommt.

Darüber hinaus verfolgen die wichtigsten Akteure im Bio-Babynahrungsmarkt eine duale Strategie aus Innovation und Akquisition, um ihren Wettbewerbsvorteil zu erhalten. Sie erwerben aktiv aufstrebende Bio-Marken, um ihren Marktanteil schnell zu erweitern und ihre Glaubwürdigkeit im Bio-Segment zu stärken. So hat Danone beispielsweise WhiteWave Foods, das Mutterunternehmen von Earth's Best Organic, übernommen, um seine Position in der Bio-Babynahrungsbranche zu stärken. Ebenso hat Nestlé strategische Investitionen in Start-ups getätigt, um sein Produktportfolio zu diversifizieren und den Markttrends voraus zu sein. Diese Akquisitionen ermöglichen es größeren Konzernen nicht nur, die innovativen Fähigkeiten kleinerer Akteure zu nutzen, sondern helfen ihnen auch, der wachsenden Nachfrage nach Premium-Bio-Produkten gerecht zu werden. Durch die Kombination ihrer umfangreichen Ressourcen mit der Agilität und Kreativität erworbener Marken streben die wichtigsten Akteure danach, ihre Dominanz im Markt für Bio-Babynahrung zu festigen und gleichzeitig den Präferenzen moderner Verbraucher gerecht zu werden.

Marktführer der Bio-Babynahrungsbranche

Nestlé S.A.

Danone S.A.

The Hain Celestial Group Inc.

Hero Group

HiPP GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Danone stärkte seine Position im Markt für pflanzliche Babynahrung durch die Übernahme von Kate Farms, einem in den Vereinigten Staaten ansässigen Hersteller von biologischen pflanzlichen Nahrungsformeln. Die Übernahme ermöglichte es Danone, sein Portfolio für alternative Protein-Säuglingsernährung zu diversifizieren und der steigenden Verbrauchernachfrage nach pflanzlichen Produkten gerecht zu werden. Dieser Schritt unterstützte die strategischen Ziele des Unternehmens in den Bereichen Innovation und Nachhaltigkeit und stärkte gleichzeitig seine Marktpräsenz im Segment pflanzlicher Babynahrung.

- Oktober 2024: Babylife Organic führte eine Produktlinie mit Regenerative Organic Certified-Zertifizierung ein, die exklusiv in Whole Foods Market-Filialen in den Vereinigten Staaten erhältlich wurde. Das Unternehmen entwickelte Obst- und Gemüsekombinationen, darunter Spinat, Apfel, Birne und Heidelbeere; Pfirsich, Birne, Erdbeere, Banane und Wassermelone; Karotte, Birne, Rote Bete und Brombeere; sowie Pflaume, Birne, Erdbeere und Banane.

- September 2024: Happy Family Organics führte eine neue Linie von USDA-zertifizierten biologischen Säuglingsnahrungen ein. Die Nahrungen enthielten Probiotika und Präbiotika zur Unterstützung der Verdauungsgesundheit bei Säuglingen. Basierend auf über 50 Jahren Muttermilchforschung enthielten diese Nahrungen spezifische Probiotika- und Präbiotika-Kombinationen, die die Zusammensetzung der Muttermilch eng nachahmen.

Umfang des globalen Berichts über den Bio-Babynahrungsmarkt

Biologische Babynahrung wird ohne synthetische Düngemittel oder Pestizide angebaut oder verarbeitet.

Der Bio-Babynahrungsmarkt ist nach Produkttyp, Altersgruppe, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Typ umfasst die Segmentierung Milchnahrung, zubereitete Babynahrung und getrocknete Babynahrung. Basierend auf der Altersgruppe ist der Markt in 0–6 Monate, 6–12 Monate, 12–24 Monate und mehr als 24 Monate segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Apotheken und Drogerien, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Die Studie analysiert die Bio-Babynahrungsbranche in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Die Marktgröße wurde für alle oben genannten Segmente in Werten in USD ermittelt.

| Milchnahrung | Säuglingsnahrung |

| Folgenahrung | |

| Wachstumsnahrung | |

| Spezialnahrung | |

| Zubereitete Babynahrung | |

| Getrocknete Babynahrung |

| 0–6 Monate |

| 6–12 Monate |

| 12–24 Monate |

| Mehr als 24 Monate |

| Beutel |

| Gläser/Flaschen |

| Tetra-Pak/Kartons |

| Sonstige (Schnappdeckelbecher, Stickpacks) |

| Supermärkte/Hypermärkte |

| Apotheken und Drogerien |

| Fachgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Niederlande | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milchnahrung | Säuglingsnahrung |

| Folgenahrung | ||

| Wachstumsnahrung | ||

| Spezialnahrung | ||

| Zubereitete Babynahrung | ||

| Getrocknete Babynahrung | ||

| Nach Altersgruppe | 0–6 Monate | |

| 6–12 Monate | ||

| 12–24 Monate | ||

| Mehr als 24 Monate | ||

| Nach Verpackungstyp | Beutel | |

| Gläser/Flaschen | ||

| Tetra-Pak/Kartons | ||

| Sonstige (Schnappdeckelbecher, Stickpacks) | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Apotheken und Drogerien | ||

| Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Bio-Babynahrungsmarkts?

Der Markt hat im Jahr 2026 einen Wert von 6,63 Milliarden USD und wird bis 2031 voraussichtlich 11,79 Milliarden USD erreichen.

Welcher Produkttyp führt den Bio-Babynahrungsmarkt an?

Milchbasierte Nahrung führt mit einem Umsatzanteil von 43,20 % im Jahr 2025, während Trockenformate mit einer CAGR von 12,95 % am schnellsten wachsen.

Wie wirken sich Online-Kanäle auf den Umsatz aus?

E-Commerce und Abonnementdienste wachsen mit einer CAGR von 17,25 % und bieten Bequemlichkeit und direkte Kundenbindung, die stationäre Formate nicht erreichen können.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 11,43 % das höchste Wachstum, angetrieben durch die steigende Nachfrage der wachsenden Mittelschicht nach Premiumernährung.

Seite zuletzt aktualisiert am: