Marktgröße und Marktanteil für Bio-Lebensmittel und -Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 185.05 Milliarden US-Dollar |

| Marktgröße (2031) | 248.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

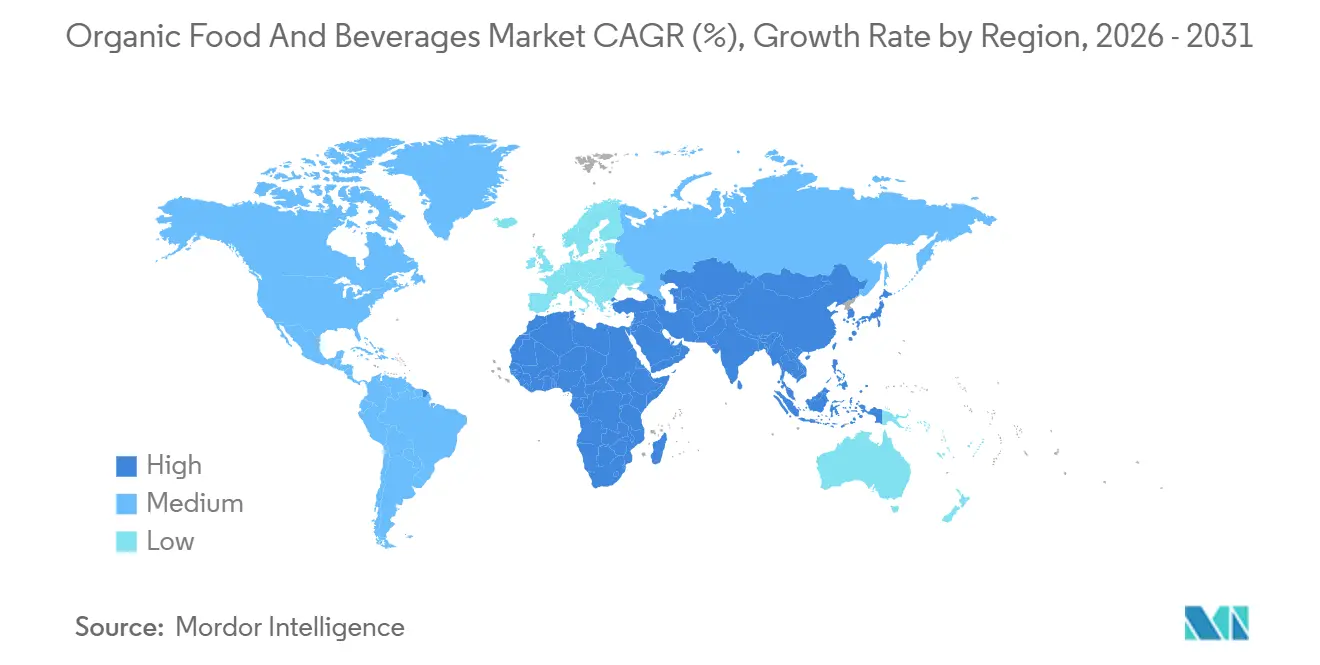

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

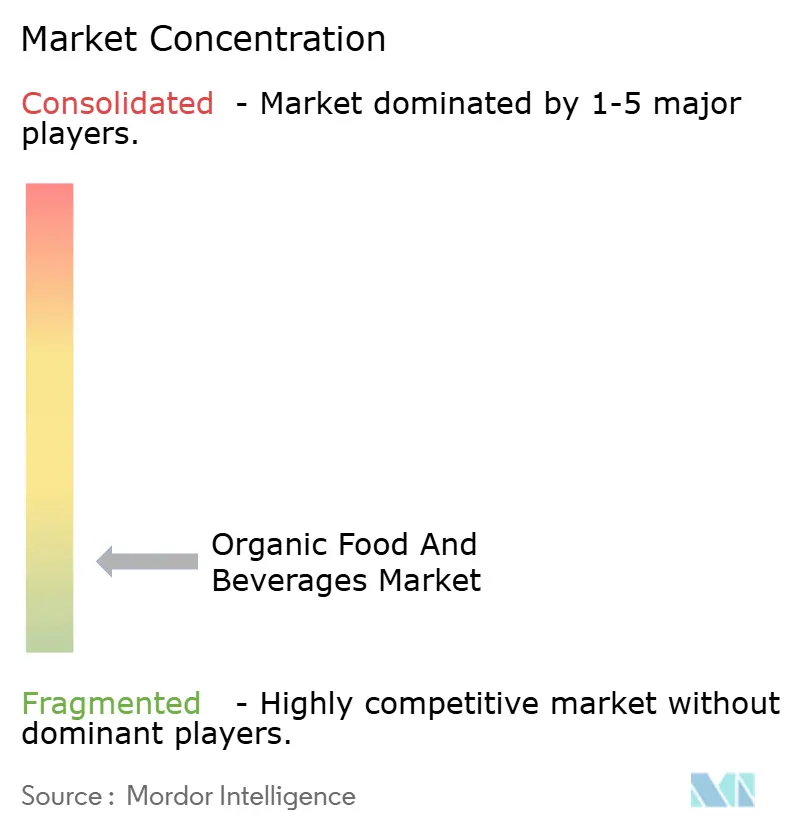

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bio-Lebensmittel und -Getränke von Mordor Intelligence

Der globale Markt für Bio-Lebensmittel und -Getränke wird voraussichtlich im Jahr 2026 USD 185,05 Milliarden erreichen und bis 2031 auf USD 248,57 Milliarden anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,08 % entspricht. Dieses Wachstum spiegelt eine robuste und nachhaltige Expansionsdynamik wider. Das Marktwachstum wird in erster Linie durch einen bedeutenden Wandel im Verbraucherverhalten angetrieben, bei dem Ernährungsentscheidungen zunehmend von langfristigen Gesundheitserwägungen, Clean-Label-Präferenzen und ökologischer Verantwortung beeinflusst werden, anstatt von kurzfristigen Ernährungstrends. Bio-Produkte gelten weithin als sicherer und zuverlässiger, da sie keine synthetischen Pestizide, chemischen Düngemittel, gentechnisch veränderten Organismen und künstlichen Zusatzstoffe enthalten, was sie zu einem festen Bestandteil des täglichen Konsums macht und nicht zu gelegentlichen Premiumprodukten. Darüber hinaus steigert das wachsende Bewusstsein für den Klimawandel, die Bodendegradation und den Verlust der biologischen Vielfalt die Nachfrage nach ökologischen und regenerativen landwirtschaftlichen Praktiken und positioniert Bio-Lebensmittel und -Getränke als integralen Bestandteil einer nachhaltigkeitsorientierten Transformation des Lebensmittelsystems.

Wichtigste Erkenntnisse des Berichts

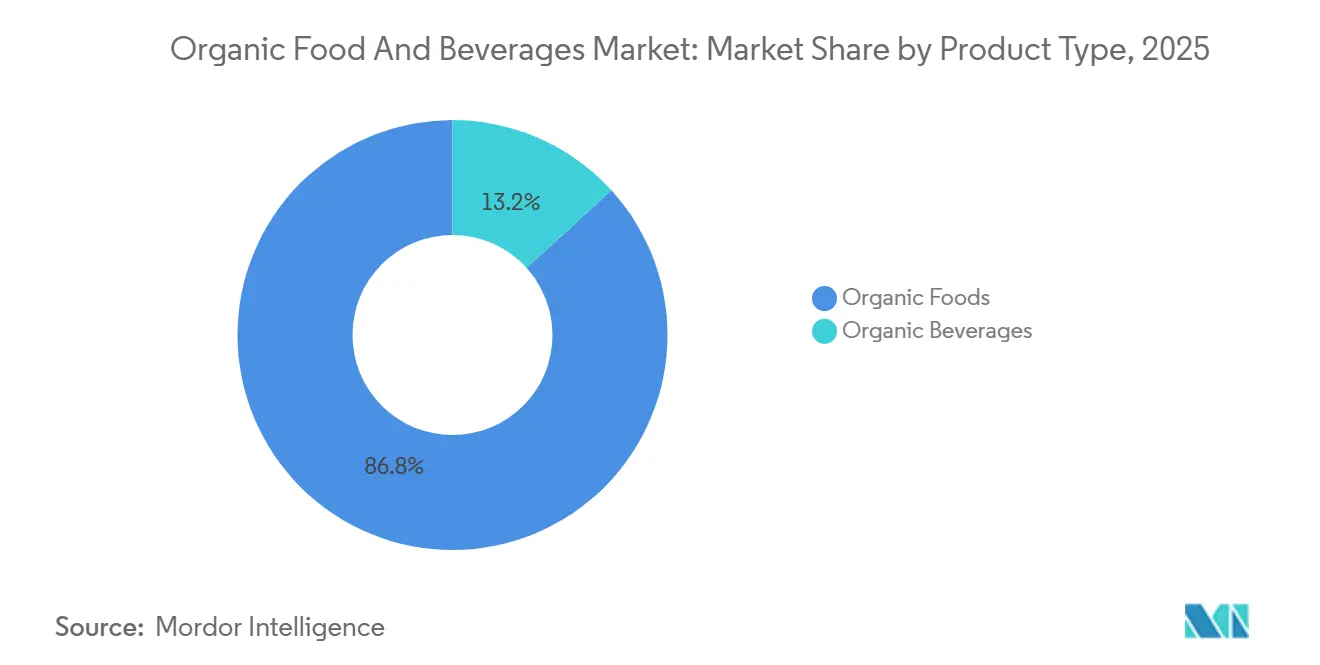

- Nach Produkttyp entfielen im Jahr 2025 86,76 % des Umsatzanteils auf Bio-Lebensmittel, während Bio-Getränke bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen werden.

- Nach Form hielten frische und gekühlte Produkte im Jahr 2025 einen Marktanteil von 63,04 % am Markt für Bio-Lebensmittel und -Getränke, und Tiefkühlprodukte entwickeln sich bis 2031 mit einer CAGR von 7,65 % weiter.

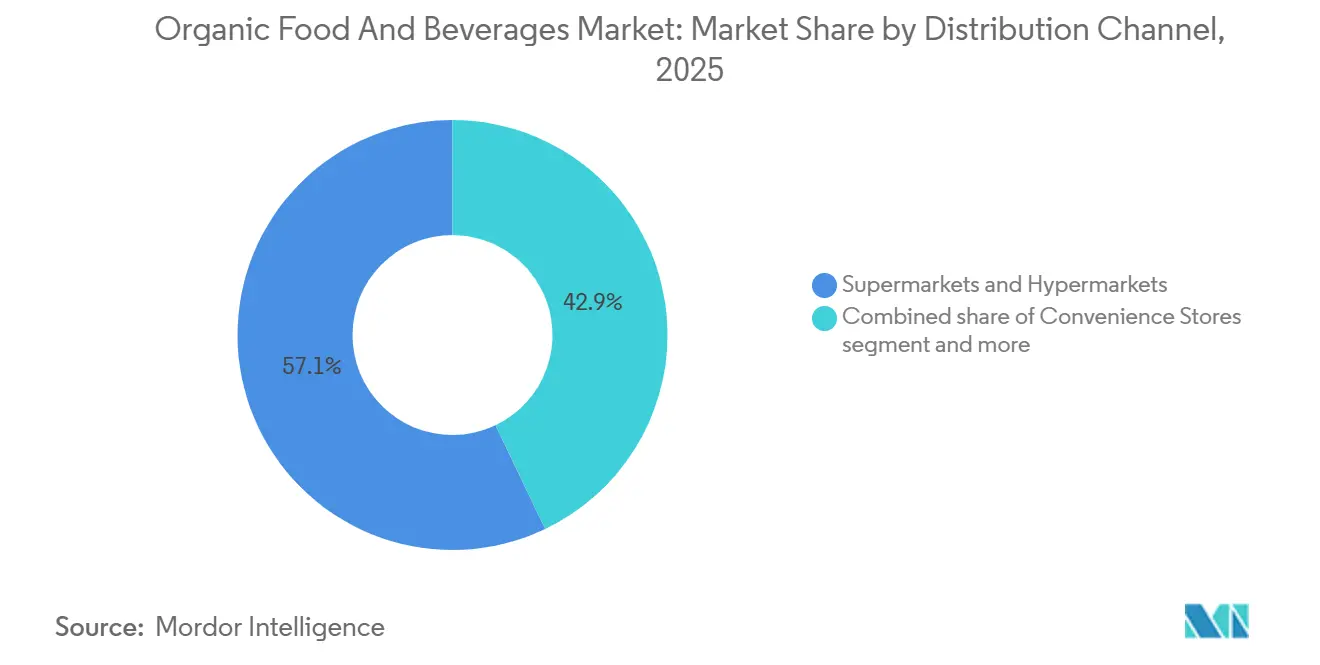

- Nach Vertriebskanal entfielen im Jahr 2025 57,09 % des Umsatzes auf Supermärkte und Hypermärkte; der Online-Einzelhandel wird bis 2031 voraussichtlich eine CAGR von 8,49 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,39 %, während der Asien-Pazifik-Raum bis 2031 die schnellste CAGR von 7,56 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bio-Lebensmittel und -Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Priorisierung von Gesundheit und Wohlbefinden | +1.0% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Erwartungen an Clean-Label und Transparenz der Inhaltsstoffe | +0.8% | Nordamerika und Europa, mit Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation als Wachstumstreiber des Marktes | +0.7% | Global, angeführt von Nordamerika und Europa mit Übernahme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Dynamik der ökologischen Nachhaltigkeit und regenerativen Landwirtschaft | +0.6% | Europa und Nordamerika als Kernmärkte, mit Ausstrahlungseffekten auf Lateinamerika und Ozeanien | Langfristig (≥ 4 Jahre) |

| Wahrnehmung von Tierwohl und besseren Nutztierhaltungspraktiken | +0.5% | Westeuropa und Nordamerika, aufkommend in wohlhabenden Segmenten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Fokus auf Lebensmittelsicherheit und Rückverfolgbarkeit | +0.4% | Global, besonders ausgeprägt in Märkten mit jüngsten Lebensmittelsicherheitsskandalen (China, Indien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Priorisierung von Gesundheit und Wohlbefinden

Die Priorisierung von Gesundheit und Wohlbefinden ist zu einem bedeutenden strukturellen Treiber des globalen Marktes für Bio-Lebensmittel und -Getränke geworden, da sich der Fokus auf die Prävention chronischer Krankheiten bei den Verbrauchern von einer angestrebten Lebensweise zu einem Risikomanagementansatz gewandelt hat. Das wachsende Bewusstsein für ernährungsbedingte Erkrankungen hat Verbraucher dazu veranlasst, ihre täglichen Ernährungsentscheidungen zu überdenken, mit einem Fokus auf Produkte, die als sicherer, sauberer und ernährungsphysiologisch hochwertiger wahrgenommen werden. Bio-Lebensmittel werden zunehmend als praktische Präventivmaßnahme angesehen, da sie keine synthetischen Pestizide, künstlichen Zusatzstoffe, gentechnisch veränderten Organismen (GVO) und routinemäßigen Antibiotikaeinsatz in der Tierhaltung enthalten. Dies stärkt ihre Rolle bei der langfristigen Gesundheitserhaltung, anstatt sie mit kurzfristigen Ernährungstrends zu verbinden. Dieser Verhaltenswandel ist in reifen Märkten deutlich erkennbar. So erreichte beispielsweise der Bio-Lebensmittelmarkt in den Vereinigten Staaten im Jahr 2024 laut der Organic Trade Association USD 71,6 Milliarden [1]Quelle: Organic Trade Association, "Organic Trade Association reports sale of organic products", ota.com. Die anhaltende Stärke der Bio-Umsätze in einem deflationären Einzelhandelsumfeld unterstreicht, dass Bio-Käufe zunehmend durch die Minderung von Gesundheitsrisiken angetrieben werden und nicht durch Ermessensausgaben, insbesondere in hochfrequentierten Kategorien wie frischem Obst und Gemüse, Milchprodukten, Babynahrung und funktionellen Grundnahrungsmitteln.

Erwartungen an Clean-Label und Transparenz der Inhaltsstoffe

Clean-Label und Transparenz der Inhaltsstoffe sind zu wichtigen Wachstumstreibern im globalen Markt für Bio-Lebensmittel und -Getränke geworden, da Verbraucher die Inhaltsstoffe und Produktionsmethoden ihrer Lebensmittel zunehmend genauer unter die Lupe nehmen. Es ist eine deutliche Abkehr von Produkten zu beobachten, die künstliche Konservierungsstoffe, synthetische Farbstoffe, chemische Stabilisatoren und lange Zutatenlisten enthalten. Stattdessen entscheiden sich Verbraucher für Bio-Lebensmittel und -Getränke mit einfachen, erkennbaren und minimal verarbeiteten Zutaten. Dieser Trend verdeutlicht eine wachsende Nachfrage nach klarer und ehrlicher Lebensmittelkennzeichnung, wobei die Bio-Zertifizierung als zuverlässiger Indikator für die Einhaltung strenger Produktionsstandards und Zutatenqualität dient. Transparenz hinsichtlich Herkunft, Anbaumethoden und Verarbeitungsverfahren stärkt das Verbrauchervertrauen zusätzlich, insbesondere in Segmenten wie Babynahrung, Milchprodukte, Getränke und verpackte Grundnahrungsmittel. Bio-Marken nutzen zunehmend digitale Kennzeichnungstools, QR-Codes und Angaben auf der Vorderseite der Verpackung, um Informationen zu Herkunft, Zertifizierung und Zusammensetzung bereitzustellen, was Vertrauen fördert und Wiederholungskäufe begünstigt.

Produktinnovation als Wachstumstreiber des Marktes

Produktinnovation spielt eine bedeutende Rolle beim Wachstum des globalen Marktes für Bio-Lebensmittel und -Getränke. Marken gehen über traditionelle Bio-Grundnahrungsmittel hinaus und führen funktionsorientierte, lebensstilorientierte Produkte ein, die den sich wandelnden Verbraucherpräferenzen für natürliche Energie, Wohlbefinden und saubere Stimulation gerecht werden. Jüngste Innovationen betonen die Kombination von Bio-Zertifizierung mit funktionellen Vorteilen, wie natürlichen Koffeinquellen, adaptogenen Inhaltsstoffen und Mehrkomponentenformulierungen, die synthetische Zusatzstoffe ausschließen und gleichzeitig messbare Vorteile bieten. So führte beispielsweise Uncle Matt's Organic im Oktober 2025 den ersten Bio-Yerba-Mate-Energietee ein. Dieses Produkt wird aus Bio-Yerba-Mate-Blättern, Bio-Zitronensaft und Bio-Grüntee-Koffein gebraut und liefert 100 mg natürlich gewonnenes Koffein pro Portion. Es ist als Clean-Label-Alternative zu herkömmlichen Energydrinks positioniert, die synthetisches Koffein und künstliche Inhaltsstoffe verwenden. Diese Markteinführung verdeutlicht, wie Bio-Marken in wachstumsstarke Segmente für funktionelle Getränke eintreten, indem sie Bio-Integrität mit Leistungsvorteilen wie anhaltender Energie und geistiger Wachheit verbinden.

Dynamik der ökologischen Nachhaltigkeit und regenerativen Landwirtschaft

Ökologische Nachhaltigkeit und der zunehmende Fokus auf regenerative Landwirtschaft sind bedeutende Treiber des globalen Marktes für Bio-Lebensmittel und -Getränke. Verbraucher, Regulierungsbehörden und Marken priorisieren Lebensmittelsysteme, die Ökosysteme schützen und gleichzeitig die langfristige landwirtschaftliche Resilienz fördern. Die Bio-Lebensmittelproduktion steht im Einklang mit Nachhaltigkeitsprinzipien, einschließlich der Verbesserung der Bodengesundheit, der Erhaltung der biologischen Vielfalt, der Reduzierung des chemischen Abschwemmens und der verringerten Abhängigkeit von synthetischen Betriebsmitteln, was sie zu einem wichtigen Nutznießer dieses Trends macht. Die regenerative Landwirtschaft ergänzt diese Prinzipien durch den Fokus auf Kohlenstoffbindung, Wasserschutz, Fruchtfolge und ganzheitliche Landmanagementpraktiken, die umweltbewusste Verbraucher ansprechen. Große Lebensmittelunternehmen unterstützen diesen Wandel durch messbare Verpflichtungen. So haben beispielsweise Danone und General Mills zugesagt, bis 2030 30 % ihrer Zutaten aus regenerativen Betrieben zu beziehen, was einen strukturellen Wandel in den Beschaffungsstrategien der Lebensmittelindustrie widerspiegelt. Diese Verpflichtungen treiben nicht nur die Nachfrage nach ökologisch und regenerativ angebauten Rohstoffen an, sondern positionieren Bio-Produkte auch als praktikable Lösungen für Klima- und Nachhaltigkeitsherausforderungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit zertifizierter Bio-Rohstoffe | -0.5% | Global, besonders ausgeprägt im Asien-Pazifik-Raum und in Schwellenmärkten mit unterentwickelter Zertifizierungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Komplexe und zeitintensive Zertifizierungsprozesse | -0.4% | Global, besonders belastend in Regionen mit fragmentierten regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Höhere Anfälligkeit für Schwankungen bei Ernteerträgen | -0.3% | Global, am stärksten ausgeprägt in Regionen mit Klimavolatilität (Südasien, Subsahara-Afrika, Mittelmeerraum) | Mittelfristig (2–4 Jahre) |

| Kontaminationsrisiko und Entzug der Zertifizierung | -0.3% | Global, erhöht in Regionen mit intensiver konventioneller Landwirtschaft in der Nachbarschaft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit zertifizierter Bio-Rohstoffe

Die begrenzte Verfügbarkeit zertifizierter Bio-Rohstoffe stellt eine erhebliche Herausforderung für den globalen Markt für Bio-Lebensmittel und -Getränke dar, behindert die Skalierbarkeit und verlangsamt das Marktwachstum trotz steigender Nachfrage. Der ökologische Landbau erfordert die Einhaltung strenger Zertifizierungsstandards, einschließlich mehrjähriger Umstellungszeiten für Anbauflächen, kontrollierter Betriebsmittelverwendung und regelmäßiger Compliance-Audits. Diese Anforderungen begrenzen die Geschwindigkeit, mit der konventionelles Ackerland auf zertifizierte Bio-Produktion umgestellt werden kann. Folglich hält das Angebotswachstum oft nicht mit der Nachfrage nach wichtigen Rohstoffen wie Bio-Getreide, Obst, Gemüse, Milcheingangsstoffen und pflanzlichen Proteinen Schritt, was Engpässe für Hersteller schafft, die Produktlinien erweitern oder neue Märkte erschließen möchten. Saisonale Schwankungen, Klimaempfindlichkeit und ein höheres Risiko von Ernteverlusten verschärfen die Angebotsengpässe zusätzlich, insbesondere in Regionen mit unterentwickelter Bio-Landwirtschaftsinfrastruktur. Darüber hinaus erhöht die Notwendigkeit einer getrennten Handhabung, Lagerung und des Transports von Bio-Rohstoffen die betriebliche Komplexität und das Risiko von Kontamination oder Entzug der Zertifizierung, was kleinere Landwirte davon abhält, auf ökologischen Landbau umzustellen.

Komplexe und zeitintensive Zertifizierungsprozesse

Komplexe und zeitaufwändige Zertifizierungsprozesse stellen ein erhebliches Hemmnis für den globalen Markt für Bio-Lebensmittel und -Getränke dar, indem sie Markteintrittsbarrieren schaffen und das angebotsseitige Wachstum behindern. Die Erlangung einer Bio-Zertifizierung erfordert die Einhaltung strenger Standards, einschließlich Anbaumethoden, Betriebsmittelverwendung, Rückverfolgbarkeit, Verarbeitung, Lagerung und Kennzeichnung. Darüber hinaus müssen landwirtschaftliche Flächen eine Umstellungszeit von zwei bis drei Jahren durchlaufen, in der die Erzeuger Bio-Protokolle einhalten müssen, ohne ihre Produkte als zertifiziert biologisch vermarkten zu können. Diese Übergangsphase schreckt insbesondere kleine und mittelgroße Landwirte und Verarbeiter von der Teilnahme ab. Der Zertifizierungsprozess umfasst auch wiederkehrende Inspektionen, umfangreiche Dokumentation, Prüfungskosten und Erneuerungsanforderungen, was die administrative Komplexität und die betrieblichen Herausforderungen erhöht. Für Hersteller, die in mehreren Regionen tätig sind, erschwert das Fehlen einheitlicher Bio-Standards und unterschiedliche Regeln zur Zertifizierungsäquivalenz die grenzüberschreitende Beschaffung und Produktstandardisierung zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke überholen Lebensmittel trotz kleinerer Basis

Bio-Lebensmittel machten im Jahr 2025 einen erheblichen Anteil von 86,76 % des gesamten Marktumsatzes aus und etablierten das Segment als primären Wachstums- und Werttreiber im globalen Markt für Bio-Lebensmittel und -Getränke. Dieser beträchtliche Anteil ist größtenteils auf den täglichen Konsumcharakter von Lebensmittelprodukten zurückzuführen, bei denen Bio-Eigenschaften hoch geschätzt und konsequent in die Ernährung der Verbraucher integriert werden. Verbraucher verbinden Bio-Lebensmittel mit einer geringeren Exposition gegenüber synthetischen Pestiziden, chemischen Düngemitteln, gentechnisch veränderten Organismen (GVO) und künstlichen Zusatzstoffen, was Vertrauen, Wiederholungskäufe und eine langfristige Ernährungsintegration fördert. Diese strukturelle Stärke zeigt sich in etablierten Bio-Märkten. So erreichte beispielsweise laut dem Bund Ökologische Lebensmittelwirtschaft (BÖLW) der Umsatz mit Bio-Lebensmitteln in Deutschland EUR 16,99 Milliarden, was das starke Verbrauchervertrauen und die weit verbreitete Akzeptanz von Bio-Lebensmitteln im täglichen Konsum widerspiegelt [2]Quelle: Bund Ökologische Lebensmittelwirtschaft (BÖLW), "Umsatz mit Bio-Lebensmitteln in Deutschland", boelw.de.

Bio-Getränke werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,29 % wachsen, was sie zum am schnellsten wachsenden Segment im globalen Markt für Bio-Lebensmittel und -Getränke und zu einem wichtigen Beitrag zur zukünftigen Marktexpansion macht. Dieses Wachstum wird durch sich wandelnde Verbraucherlebensstile angetrieben, die bequeme, unterwegs konsumierbare Ernährung priorisieren, zusammen mit einer zunehmenden Präferenz für Clean-Label- und funktionelle Getränkeoptionen. Verbraucher werden besonders von Bio-Getränken angezogen, die funktionelle Vorteile wie Verdauungsgesundheit, Immununterstützung, Hydratation und natürliche Energie bieten, während sie synthetische Konservierungsstoffe, Farbstoffe und Süßungsmittel vermeiden. Das Segment wird durch Innovationen bei zuckerarmen Formulierungen, fermentationsbasierten Getränken und bio-zertifizierten pflanzlichen Zutaten weiter unterstützt, was sowohl die gesundheitlichen Vorteile als auch die Geschmacksprofile verbessert.

Nach Form: Tiefkühlprodukte gewinnen mit dem Ausbau der Kühlkette

Frische und gekühlte Bio-Produkte machten im Jahr 2025 63,04 % des gesamten Marktanteils aus und unterstreichen damit ihre führende Position im globalen Markt für Bio-Lebensmittel und -Getränke. Diese Dominanz unterstreicht die Bedeutung von Frische beim Bio-Konsum. Die Führungsposition des Segments ist in erster Linie auf die starke Verbraucherwahrnehmung zurückzuführen, dass der Wert von Bio-Produkten in frischen Formaten am authentischsten und deutlichsten ist, insbesondere bei Obst und Gemüse, frischen Milchprodukten, Fleisch, Eiern und gekühlten Fertiggerichten. Verbraucher neigen dazu, beim Kauf verderblicher Waren die Bio-Zertifizierung zu priorisieren, angetrieben durch Bedenken hinsichtlich Pestizidrückständen, Antibiotika, Hormonen und künstlichen Zusatzstoffen. Darüber hinaus profitiert dieses Segment von hoher Kaufhäufigkeit und regelmäßigem Haushaltskonsum, was einen konsistenten Volumenumsatz und Wiederholungskäufe unterstützt. Das wachsende Bewusstsein für die gesundheitlichen und ökologischen Vorteile von frischen Bio-Produkten stärkt deren Attraktivität weiter und macht sie in vielen Haushalten zu einem Grundnahrungsmittel.

Tiefgefrorene Bio-Produkte wachsen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,65 % und positionieren sich damit als eines der am schnellsten wachsenden Segmente im globalen Markt für Bio-Lebensmittel und -Getränke. Dieses Wachstum wird durch das Zusammenspiel von gesundheitsbewussten Ernährungsgewohnheiten und komfortorientierten Lebensstilen angetrieben. Tiefkühlformate bieten Verbrauchern Zugang zu Bio-Lebensmitteln mit verlängerter Haltbarkeit bei gleichzeitiger Beibehaltung von Nährwert, Geschmack und Lebensmittelsicherheit. Fortschritte bei Gefrierverfahren, wie z. B. die Einzelschnellgefrierung (IQF), haben die Textur, Farbe und Nährstofferhaltung von tiefgefrorenen Bio-Produkten erheblich verbessert. Diese Verbesserungen haben das Verbrauchervertrauen in tiefgefrorenes Bio-Obst, -Gemüse, Fertiggerichte und Snacks gestärkt. Darüber hinaus treiben die zunehmende Verfügbarkeit vielfältiger tiefgefrorener Bio-Optionen und die steigende Akzeptanz nachhaltiger Verpackungslösungen das Wachstum des Segments weiter voran.

Nach Vertriebskanal: E-Commerce untergräbt die Preissetzungsmacht des Einzelhandels

Supermärkte und Hypermärkte machten im Jahr 2025 57,09 % des Gesamtumsatzes aus und behaupteten damit ihre Position als führender Vertriebskanal im globalen Markt für Bio-Lebensmittel und -Getränke. Ihre Dominanz ist auf ihre Fähigkeit zurückzuführen, eine breite Produktauswahl, konsistente Verfügbarkeit und den Komfort des One-Stop-Shoppings zu bieten. Diese Faktoren sind besonders bedeutsam für Bio-Lebensmittel, die häufig im Rahmen regulärer Lebensmitteleinkäufe erworben werden. Großflächige Einzelhändler stellen erhebliche Regalflächen für frisches Bio-Obst und -Gemüse, Milchprodukte, verpackte Grundnahrungsmittel und Getränke bereit. Dies wird durch eine klare Ladenraumsegmentierung, Eigenmarken-Bio-Produktlinien und transparente Kennzeichnung ergänzt, die das Verbrauchervertrauen stärken. Darüber hinaus gewährleisten ihre fortschrittlichen Lieferkettenkapazitäten, insbesondere im Kühlkettenmanagement, die zuverlässige Handhabung von frischen, gekühlten und tiefgefrorenen Bio-Produkten und stärken das Verbrauchervertrauen in Produktqualität und -sicherheit weiter.

Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,49 % und sind damit der am schnellsten wachsende Vertriebskanal im globalen Markt für Bio-Lebensmittel und -Getränke. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Komfort, Produkttransparenz und einer breiteren Auswahl angetrieben, insbesondere für Nischen- und Premium-Bio-Produkte, die in stationären Geschäften möglicherweise nur begrenzt verfügbar sind. E-Commerce-Plattformen bieten detaillierte Produktbeschreibungen, Zertifizierungssichtbarkeit, Angaben zu Inhaltsstoffen und Herkunftsinformationen, die alle entscheidende Faktoren bei Bio-Kaufentscheidungen sind. Darüber hinaus ermöglichen Online-Plattformen Marken, direkt mit Verbrauchern durch gezieltes Marketing, personalisierte Empfehlungen und Bildungsinhalte zu interagieren, die die Vorteile von Bio-Produkten und ihre Nachhaltigkeitsnachweise hervorheben.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 43,39 % des globalen Umsatzes mit Bio-Lebensmitteln und -Getränken, was die Reife der Region und das starke Verbrauchervertrauen in zertifizierte Bio-Produkte widerspiegelt. Die Vereinigten Staaten und Kanada dominieren den regionalen Markt, unterstützt durch gut etablierte Bio-Zertifizierungssysteme und eine umfangreiche Einzelhandelsdurchdringung. Der Bio-Konsum in Nordamerika ist tief in den täglichen Ernährungsgewohnheiten verankert, insbesondere in Kategorien wie frischem Obst und Gemüse, Milchprodukten, verpackten Grundnahrungsmitteln und Babynahrung. Diese Kategorien profitieren von der Verbraucherverbindung von Bio-Eigenschaften mit Lebensmittelsicherheit, Clean-Label-Präferenzen und Nachhaltigkeit. Kontinuierliche Produktinnovation, robuste Rückverfolgbarkeitssysteme und ein hohes Verbraucherbewusstsein haben es Nordamerika ermöglicht, seine Führungsposition zu behaupten und als Maßstab für die globale Entwicklung des Marktes für Bio-Lebensmittel und -Getränke zu dienen.

Der Asien-Pazifik-Raum verzeichnet bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,56 % und ist damit der am schnellsten wachsende regionale Markt für Bio-Lebensmittel und -Getränke. Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein, Bedenken hinsichtlich der Lebensmittelsicherheit und die rasche Expansion zertifizierter Bio-Produktions- und Vertriebsnetzwerke angetrieben. In China besteht eine starke Nachfrage nach Bio-Grundnahrungsmitteln, Babynahrung und funktionellen Lebensmitteln, da Verbraucher Qualität, Rückverfolgbarkeit und chemiefreie Produktion priorisieren. In Indien wird das Marktwachstum durch staatlich geführte Zertifizierungs- und Exportinitiativen unterstützt, insbesondere durch das Nationale Programm für ökologische Produktion (NPOP). Dieses Programm hat die Anzahl der zertifizierten Erzeuger erheblich erhöht und die globale Akzeptanz indischer Bio-Produkte verbessert.

Europa stellt einen stetig wachsenden Markt für Bio-Lebensmittel und -Getränke dar, wobei Länder wie Deutschland, Frankreich und das Vereinigte Königreich das regionale Wachstum vorantreiben. Der Markt zeichnet sich durch eine starke regulatorische Aufsicht, ein hohes Verbraucherbewusstsein für Nachhaltigkeit und ein weit verbreitetes Vertrauen in Bio-Zertifizierungssysteme aus. Europäische Verbraucher verbinden Bio-Produkte zunehmend mit ökologischer Verantwortung, Tierwohl und langfristigen Gesundheitsvorteilen, was die Nachfrage in frischen, gekühlten und verpackten Kategorien aufrechterhält. Die Stärke des Zertifizierungsökosystems zeigt sich im Vereinigten Königreich, wo laut der Regierung des Vereinigten Königreichs im Jahr 2024 5.133 Erzeuger und Verarbeiter bei Bio-Zertifizierungsstellen registriert waren [3]Quelle: Regierung des Vereinigten Königreichs, "Statistiken zum ökologischen Landbau 2024", gov.uk. Dies verdeutlicht den Umfang und die Institutionalisierung der Bio-Produktion. Anhaltende politische Unterstützung und Verpflichtungen des Einzelhandels stärken das Marktwachstum weiter.

Wettbewerbslandschaft

Der globale Markt für Bio-Lebensmittel und -Getränke ist mäßig fragmentiert, mit einer Mischung aus großen multinationalen Konzernen und zahlreichen regionalen und Nischen-Bio-Spezialisten. Wichtige multinationale Unternehmen wie Danone S.A., Nestlé S.A., General Mills Inc. und CROPP Cooperative beeinflussen die Marktstruktur maßgeblich durch starke Markenstärke, globale Beschaffungsnetzwerke und umfangreiche Vertriebskanäle. Diese Unternehmen haben Bio-Produkte in ihre breiteren Portfolios integriert, darunter Milchprodukte, Babynahrung, Cerealien, Snacks, Getränke und pflanzliche Produkte, was die Skalierung des Bio-Konsums über den Mainstream-Einzelhandel ermöglicht. Gleichzeitig bleibt der Markt aufgrund der Präsenz zertifizierter Bio-Marken, die lokale Beschaffung, handwerkliche Positionierung und Spezialisierung in Kategorien wie frischem Obst und Gemüse, Milchalternativen und verpackten Grundnahrungsmitteln betonen, hochgradig wettbewerbsintensiv.

Chancen erweitern sich in Segmenten wie Bio-Säuglingsernährung und Bio-Tiernahrung, angetrieben durch erhöhte Sicherheitsbedenken, Prüfung der Inhaltsstoffe und langfristige Gesundheitserwägungen. Eltern und Tierhalter zeigen eine geringere Preissensibilität und höhere Vertrauensanforderungen, was die Bio-Zertifizierung zu einem wichtigen Differenzierungsmerkmal in diesen Kategorien macht. Folglich konzentrieren sich sowohl multinationale Konzerne als auch kleinere Innovatoren auf Clean-Label-Formulierungen, allergenfreie Rezepturen und rückverfolgbare Beschaffungsmodelle, um diese margenstarken Segmente zu erschließen. Darüber hinaus entstehen Premium-Teilsegmente wie funktionelle Bio-Lebensmittel, angereicherte Getränke und regenerativ-biologische Produkte als strategische Wachstumsbereiche. Diese Segmente ermöglichen es Marken, über standardisierte Bio-Angebote hinauszugehen und differenzierte Wertversprechen zu etablieren.

Die Technologieakzeptanz im Markt für Bio-Lebensmittel und -Getränke variiert erheblich und schafft eine vielfältige Wettbewerbslandschaft. Führende Akteure haben Blockchain-basierte Rückverfolgbarkeitssysteme und fortschrittliche digitale Kennzeichnungslösungen eingeführt, um Transparenz und Glaubwürdigkeit der Lieferkette zu verbessern. Viele mittelgroße und kleinere Bio-Erzeuger verlassen sich jedoch weiterhin auf traditionelle Zertifizierungs- und Dokumentationsmethoden. Diese Diskrepanz behindert die branchenweite Standardisierung der Echtzeit-Rückverfolgbarkeit, bietet aber auch eine Chance für technologisch fortschrittliche Marken, sich abzuheben. Diese Marken können verbesserte Herkunftsgeschichten, Zugang zu Daten auf Betriebsebene und verbraucherorientierte Verifizierungstools nutzen, um sich im Markt zu differenzieren.

Marktführer im Bereich Bio-Lebensmittel und -Getränke

Danone S.A.

Nestlé S.A.

General Mills Inc.

The Hain Celestial Group

CROPP Cooperative

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Akshayakalpa Organic hat eine neue Hochprotein-Milch eingeführt. Die aus frischer Bio-Kuhmilch hergestellte und mithilfe der Ultrafiltrationstechnologie entwickelte neue Hochprotein-Milch liefert 25 g Protein pro 250-ml-Portion und verfügt über eine laktosefreie Formulierung.

- Juli 2025: LT Foods hat in Rotterdam eine hochmoderne Bio-Lebensmittelverarbeitungsanlage eingeweiht, um seine Direktvertriebsstrategie in Europa weiter zu optimieren und auszubauen.

- Mai 2025: Hewitt Foods USA hat eine neue Marke, The Organic Meat Co., eingeführt, die eine USDA-zertifizierte Bio-, Weidehaltungs- und Weidefleisch-Produktlinie umfasst. Diese Marke wurde eingeführt, um der steigenden Nachfrage nach Bio-Fleisch und Weidefleisch gerecht zu werden.

- Januar 2025: Natural Grocers hat eine neue Linie von Eigenmarken-Bio-Suppen eingeführt. Das Sortiment umfasst sechs Sorten, die bio-zertifiziert, GVO-frei, glutenfrei und milchfrei sind. Die in 14-Unzen-BPA-freien Beuteln verpackten Suppen sind darauf ausgelegt, die Umweltbelastung zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Bio-Lebensmittel und -Getränke als Einzel- und institutionellen Handel mit Produkten, die nach den Standards des Nationalen Bio-Programms (oder gleichwertigen Standards) zertifiziert sind und die gesamte Wertschöpfungskette vom Anbau oder der Tierhaltung bis zum verpackten Endprodukt abdecken. Dazu gehören frisches Obst und Gemüse, Fleisch, Milchprodukte, Tiefkühl- und verarbeitete Lebensmittel sowie Bio-Säfte, Kaffee, Tee und andere Getränke.

Ausschluss aus dem Umfang: Produkte wie „natürliche”, „Clean-Label”- oder nicht zertifizierte pflanzliche Lebensmittel und Nahrungsergänzungsmittel werden nicht in unsere Gesamtzahlen einbezogen.

Segmentierungsübersicht

- Nach Produkttyp

- Bio-Lebensmittel

- Obst und Gemüse

- Fleisch, Fisch und Geflügel

- Milchprodukte

- Tiefkühl- und verarbeitete Lebensmittel

- Sonstige Lebensmittel

- Bio-Getränke

- Obst- und Gemüsesäfte

- Milchbasiert

- Kaffee

- Tee

- Sonstige Getränke

- Bio-Lebensmittel

- Nach Form

- Frisch/Gekühlt

- Konserven

- Tiefkühlprodukte

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Shops

- Sonstige Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten haben Zertifizierungsstellen, Beschaffungsleiter bei Supermarktketten, Bio-Landwirtschaftskooperativen und E-Commerce-Spezialisten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika befragt. Diese Gespräche validierten Umstellungserträge, durchschnittliche Verkaufspreise und die Geschwindigkeit, mit der Online-Kanäle Marktanteile gewinnen, und füllten damit Lücken, die in öffentlichen Datensätzen nicht sichtbar sind.

Sekundärforschung

Wir begannen mit landwirtschaftlichen Zensusdaten und Handelsstatistiken des USDA, Eurostat, Comtrade und der FAO, die uns halfen, die zertifizierte Produktion und grenzüberschreitende Warenströme zu bemessen. Preisentwicklungen wurden anhand von Verbraucherpreisindizes und dem Bio-Preisdashboard des USDA Market News verfolgt. Erkenntnisse zur Mischung der Einzelhandelskanäle stammten aus Jahresberichten führender Lebensmittelketten, während Veränderungen im Verbraucherverhalten durch wissenschaftliche Artikel erfasst wurden, die auf PubMed und Scopus indexiert sind. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Unternehmenserlösaufteilungen, die Marktanteilsschätzungen verankern. Die aufgeführten Quellen veranschaulichen die Breite unserer Recherche; viele weitere Referenzen unterstützten die Datenüberprüfungen.

Wir haben auch Veröffentlichungen von Branchenverbänden der Organic Trade Association, IFOAM und nationalen Zertifizierungsbehörden gesichtet, um Flächentrends, Beschaffungsverträge und regulatorische Änderungen zu überprüfen. Diese Informationen machen uns auf plötzliche Angebotsschocks oder politische Veränderungen aufmerksam, die Marktprognosen verzerren könnten.

Marktbemessung und Prognose

Ein Top-down-Ansatz beginnt mit zertifizierten Produktionsmengen und Handelsbilanzen, die dann anhand gewichteter durchschnittlicher Einzelhandelspreise bewertet werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Lieferantenumsätzen und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen für umsatzstarke Lagereinheiten bestätigt. Schlüsselvariablen wie zertifizierte Anbaufläche in Hektar, Pro-Kopf-Bio-Ausgaben, Supermarktdurchdringungsrate, Bio-Einzelhandelspreisindex und E-Commerce-Anteil fließen in eine multivariate Regression ein, die die Nachfrage prognostiziert. Wo Lieferantenaufteilungen fehlen, überbrücken wir Lücken mit mittleren Bruttomargen, die in geprüften Einreichungen beobachtet wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchläuft das Modell drei interne Überprüfungen: Varianzprüfung, Szenario-Stresstests und Peer-Audit. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn regulatorische Änderungen, Ernteausfälle oder bedeutende Fusionen und Übernahmen die zugrunde liegenden Annahmen verändern.

Warum Mordors Ausgangsbasis für Bio-Lebensmittel und -Getränke Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktmischungen, Preispunkte oder Aktualisierungsrhythmen wählen und weil einige den Umfang auf angrenzende „natürliche” Kategorien ausweiten, bevor sie die Gesamtzahlen aufblähen.

Wichtige Ursachen für Abweichungen sind die Einbeziehung nicht zertifizierter Lebensmittel, die Verwendung von Erzeugerpreisen anstelle von Einzelhandelspreisen, aggressive Preiseskalation und sporadische Aktualisierungszyklen, die Lieferkettenunterbrechungen nicht berücksichtigen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 184,9 Mrd. (2025) | ||

| USD 258,9 Mrd. (2024) | Globales Beratungsunternehmen A | Berücksichtigt nicht zertifizierte natürliche Lebensmittel und wendet höhere Preisanpassungen an |

| USD 281,8 Mrd. (2024) | Forschungsverlag B | Fügt Nahrungsergänzungsmittel hinzu und modelliert die Nachfrage auf Basis von Wachstum in konstanter Währung ohne Kanalüberprüfungen |

| USD 462,1 Mrd. (2024) | Regionaler Verlag C | Aggregiert Bio-Körperpflegeprodukte und verwendet rein Top-down-Bemessung ohne Validierung auf Betriebsebene |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, die zweispurige Validierung und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf zertifizierte Anbauflächen, reale Preise und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bio-Lebensmittel und -Getränke im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt beläuft sich im Jahr 2026 auf USD 185,05 Milliarden und wird voraussichtlich bis 2031 USD 248,57 Milliarden erreichen, was einer CAGR von 6,08 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Bio-Getränke werden bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen, angeführt von funktionellem Kaffee, Kombucha und pflanzlichen Milchalternativgetränken.

Welche Region bietet die größten Wachstumschancen?

Der Asien-Pazifik-Raum ist bis 2031 auf eine CAGR von 7,56 % ausgerichtet, angetrieben durch die wachsende Nachfrage der Mittelschicht und unterstützende Zertifizierungsrichtlinien in China und Indien.

Warum gewinnen tiefgefrorene Bio-Lebensmittel an Bedeutung?

Der Ausbau der Kühlketteninfrastruktur erhält Nährstoffe und verlängert die Haltbarkeit, ermöglicht die nationale Distribution und treibt eine prognostizierte CAGR von 7,65 % für Tiefkühlangebote an.

Seite zuletzt aktualisiert am: