Rotfleischmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.9 Billionen US-Dollar |

| Marktgröße (2031) | 1.01 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

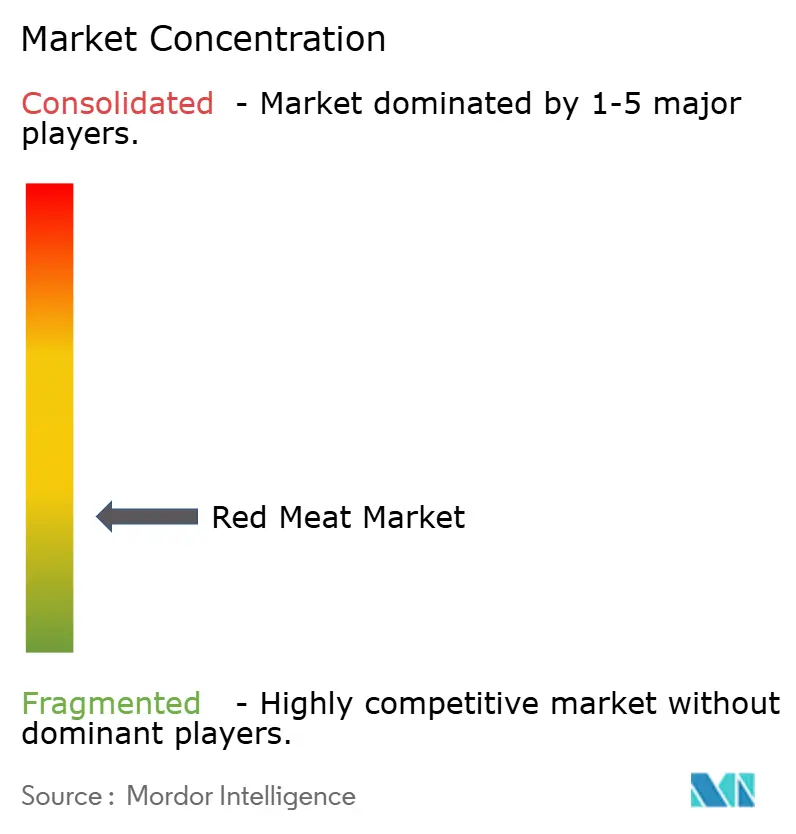

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rotfleischmarktanalyse von Mordor Intelligence

Die Größe des Rotfleischmarktes wurde im Jahr 2025 auf USD 0,86 Billionen geschätzt und soll von USD 0,9 Billionen im Jahr 2026 auf USD 1,01 Billionen bis 2031 wachsen, bei einer CAGR von 2,62 % während des Prognosezeitraums (2026–2031). Der veränderte Proteinbedarf in Schwellenländern, ein erweiterter Zugang zur Kühlkette sowie Investitionen in automatisierte Schlachttechnologie treiben ein moderates Marktwachstum voran. Gesundheitsbotschaften und Treibhausgasvorschriften begrenzen jedoch das Volumenpotenzial des Marktes. Schweinefleisch dominiert weiterhin beim Volumen aufgrund seiner Kostenvorteile und kulinarischen Vielseitigkeit. Gleichzeitig gewinnt halal-zertifiziertes Hammelfleisch an Bedeutung, da Verbraucher im Golf und in Nordafrika zunehmend Premium-Schnitte mit Rückverfolgbarkeit bevorzugen. In Europa und Nordamerika bevorzugt ein kleines, aber profitables Verbrauchersegment Biofleisch und honoriert antibiotikafreie und weidegezogene Produkte mit erheblichen Preisaufschlägen. Die Tiefkühllogistik unterstützt den globalen Handel, während städtische Haushalte, die zeitlich eingeschränkt sind, zunehmend auf verarbeitete Formate setzen und häufig einen Aufpreis für Bequemlichkeit zahlen. Regional gesehen bleibt Asien-Pazifik der größte Anbieter, der Nahe Osten und Afrika führen beim Wachstum, und Nordamerika sowie Europa balancieren Premiumisierung mit strengeren Klimapolitiken.

Wichtigste Erkenntnisse des Berichts

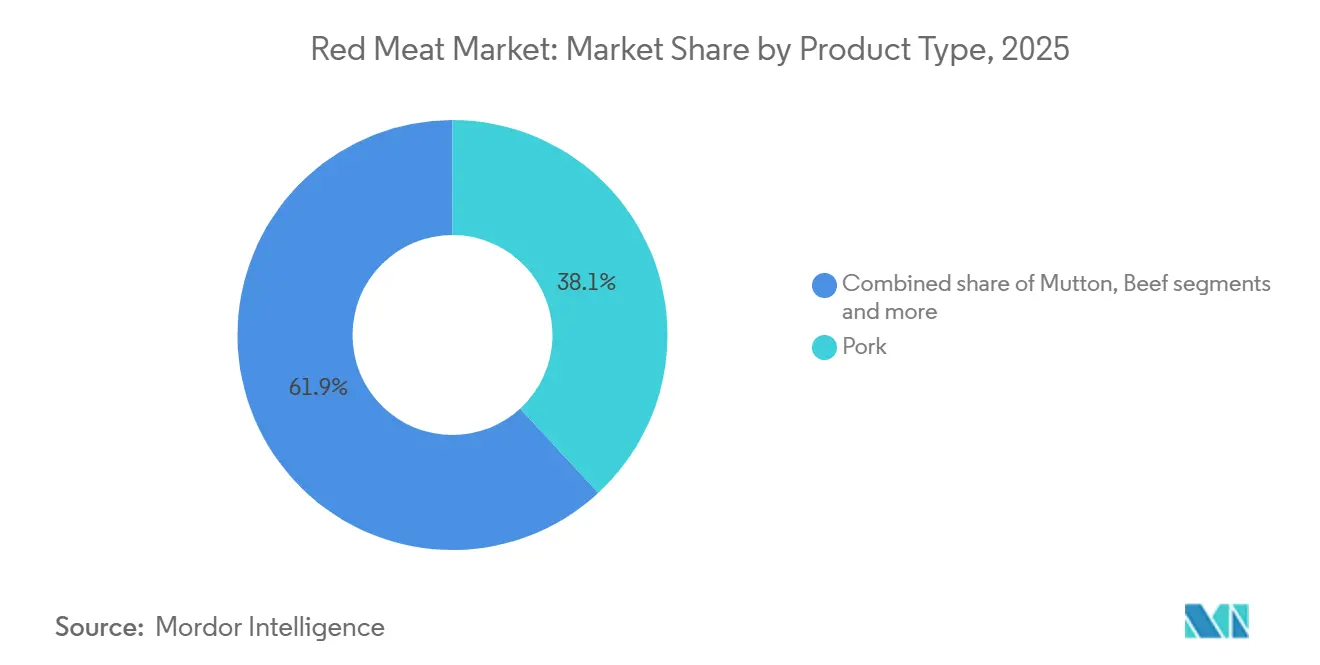

- Nach Produkttyp führte Schweinefleisch im Jahr 2025 mit einem Anteil von 38,14 % am Rotfleischmarkt, während Hammelfleisch bis 2031 voraussichtlich mit einer CAGR von 3,65 % wachsen wird.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 89,67 % der Rotfleischmarktgröße auf konventionelles Fleisch, und Bioprodukte wachsen bis 2031 mit einer CAGR von 3,98 %.

- Nach Form hielten Tiefkühlprodukte im Jahr 2025 einen Anteil von 42,84 % am Rotfleischmarkt, während verarbeitete Formate zwischen 2026 und 2031 voraussichtlich eine CAGR von 4,15 % erzielen werden.

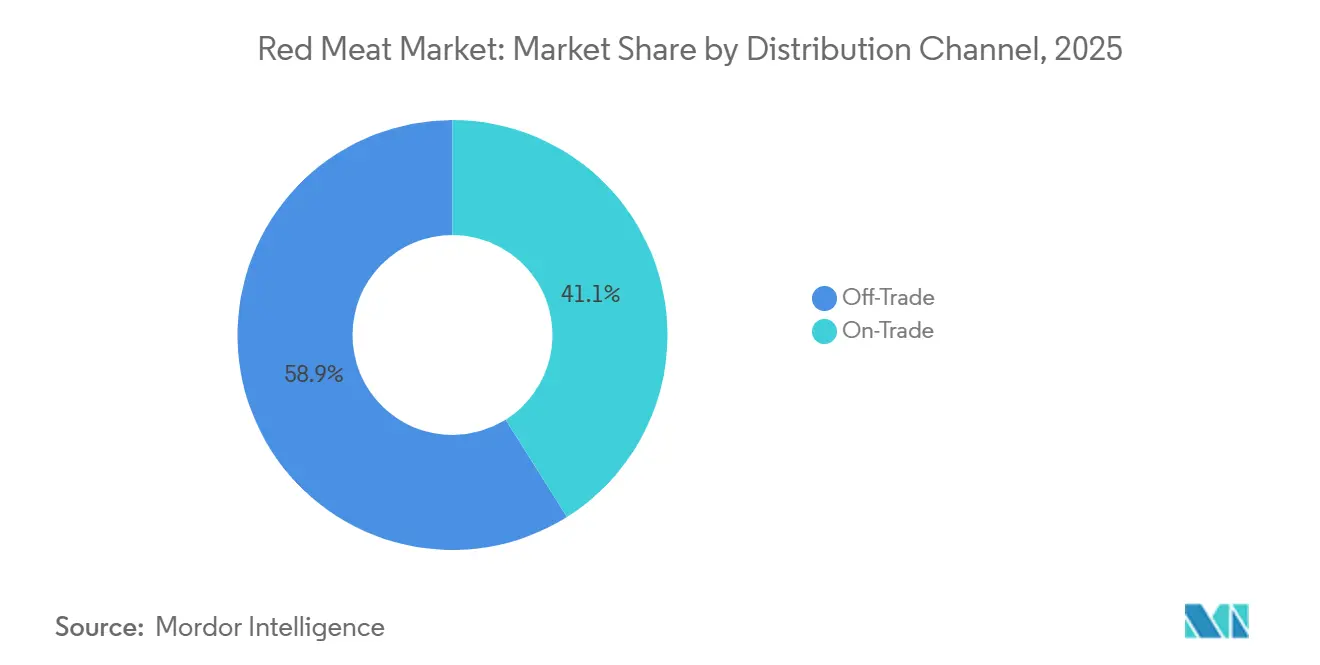

- Nach Vertriebskanal sicherten sich Einzelhandelskanäle im Jahr 2025 einen Anteil von 58,93 % am Rotfleischmarkt, und der Gastronomiebereich erholt sich mit einer CAGR von 2,95 % bis 2031.

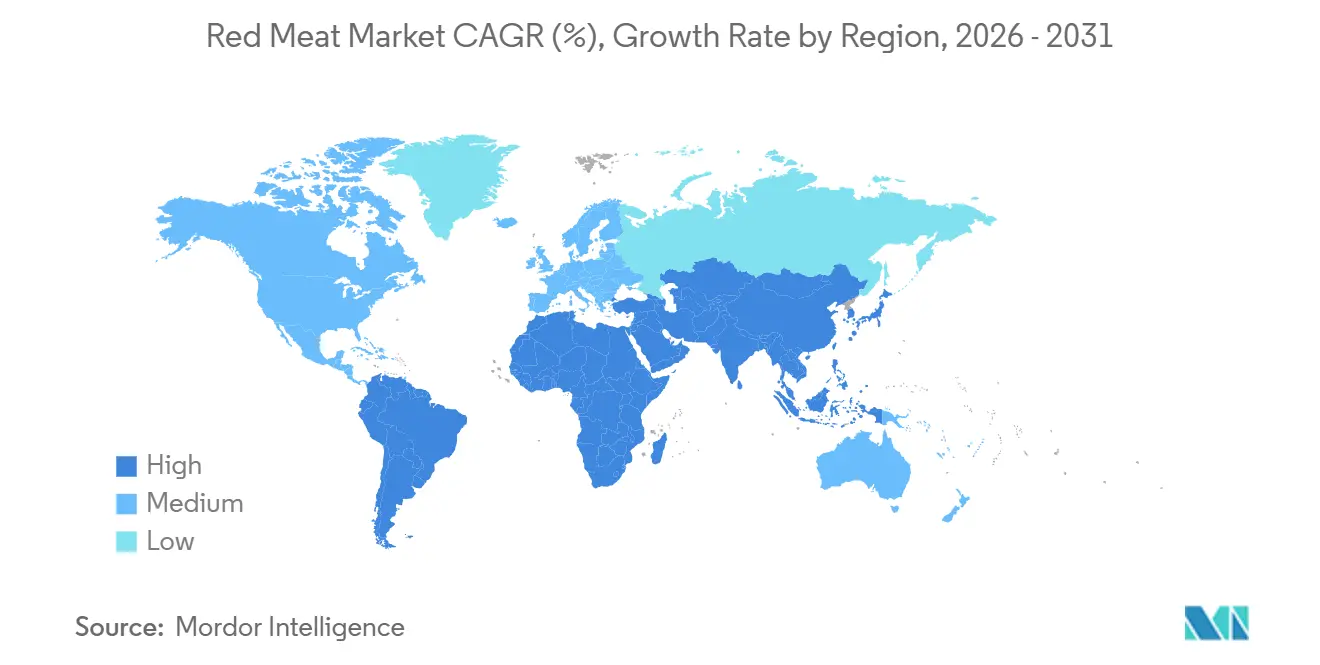

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Anteil von 41,54 % an der Rotfleischmarktgröße, und der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 3,58 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Rotfleischmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bewusstsein für Rotfleisch als reichhaltige Quelle für Protein, Eisen und Vitamin B12 | +0.4% | Global, mit stärkerem Einfluss in Asien-Pazifik und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme westlicher Ernährungsgewohnheiten mit höherem Rotfleischkonsum | +0.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach verarbeiteten und praktischen Rotfleischprodukten | +0.6% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologischer Fortschritt zur Verbesserung der Fleischproduktion und Lieferketten | +0.3% | Nordamerika, Europa, Ausweitung auf Brasilien und Australien | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühl- und Tiefkühlkettenkapazität in Schwellenmärkten | +0.5% | Südostasien, Subsahara-Afrika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Exportmöglichkeiten durch globale Handelsabkommen | +0.4% | Global, insbesondere zum Vorteil von Brasilien, den Vereinigten Staaten, Australien und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bewusstsein für Rotfleisch als reichhaltige Quelle für Protein, Eisen und Vitamin B12

Die Rotfleischnachfrage wird in Regionen mit Proteinmangel neu gestaltet. Im Jahr 2025 berichtete die Weltgesundheitsorganisation, dass Eisenmangelanämie unter Frauen im gebärfähigen Alter in Südasien und Subsahara-Afrika weit verbreitet war, was die Bedeutung von Tierprotein-Interventionen unterstreicht. Um diesen Mängeln entgegenzuwirken, führten Indonesien und Nigeria im Jahr 2025 Schulspeisingsprogramme ein, die sich auf lokal bezogenes Rind- und Hammelfleisch konzentrierten. Diese Initiativen, die auf 12 Millionen Kinder abzielen, haben den Pro-Kopf-Rotfleischkonsum erheblich gesteigert. Darüber hinaus stellte die Amerikanische Akademie für Familienmedizin fest, dass im Jahr 2025 2 % bis 3 % der Erwachsenen in den Vereinigten Staaten an Vitamin-B12-Mangel litten[1]Quelle: Amerikanische Akademie für Familienmedizin, „Vitamin-B12-Mangel”, aafp.org. Dieses Problem hat eine Nischennachfrage nach Innereien ausgelöst, wobei die Leberverkäufe gestiegen sind, da sie als nährstoffreiche Alternativen zu Muskelschnitten vermarktet werden. Die strategische Erkenntnis ist offensichtlich: Schwellenmärkte nutzen Rotfleisch als Entwicklungsinstrument, während reife Märkte es als kontrollierten Genuss betrachten, was zu unterschiedlichen Regulierungs- und Marketingstrategien führt.

Zunehmende Übernahme westlicher Ernährungsgewohnheiten mit höherem Rotfleischkonsum

Urbanisierung und steigende Einkommen in der Asien-Pazifik-Region treiben Ernährungsveränderungen hin zu westlichen Proteinkonsum-Mustern voran, obwohl diese Veränderungen ungleichmäßig verlaufen und kulturell beeinflusst sind. In China hat sich der Pro-Kopf-Schweinefleischkonsum nach zwei Jahrzehnten des Wachstums stabilisiert. Die Provinz Chongqing ist die größte Schweinefleisch konsumierende Region, wobei die Einwohner im Jahr 2024 durchschnittlich 45,3 Kilogramm pro Person konsumierten. Weitere wichtige Schweinefleischmärkte sind Sichuan, Guangdong und Hainan, laut dem Nationalen Statistikamt Chinas[2]Quelle: Nationales Statistikamt Chinas, „China Statistical Yearbook 2025”, stats.gov.cn. In Indien stellen die Ernährungstrends ein Paradoxon dar: Während kulturelle und religiöse Normen den Rindfleischkonsum einschränken, erleben städtische Gebiete einen erhöhten Konsum von Hammel- und Ziegenfleisch, insbesondere bei jüngeren Verbrauchern, die weniger an traditionelle Ernährungspraktiken gebunden sind. Das US-Landwirtschaftsministerium berichtete, dass Indiens Rind- und Kalbfleischkonsum im Jahr 2025 2.990 Tausend Tonnen erreichte[3]Quelle: US-Landwirtschaftsministerium, „National Chicken Council”, usda.gov. Fast-Food-Ketten passen sich diesen Veränderungen an: McDonald's führte 2025 in Saudi-Arabien einen Lammburger ein, und KFCs Rindfleischangebot in Indonesien hat in Premium-Outlets das Hühnchen übertroffen. Der Übergang verläuft jedoch nicht linear – städtische Verbraucher greifen auch zunehmend auf pflanzliche Alternativen zurück, was eine Wettbewerbslandschaft zwischen traditionellen vegetarischen Ernährungsweisen, westlichem Rotfleischkonsum und innovativen Proteinquellen schafft.

Steigende Nachfrage nach verarbeiteten und praktischen Rotfleischprodukten

Da Zeit immer knapper wird und Haushalte mit zwei Einkommen zunehmen, wächst die Nachfrage nach Fleischprodukten mit Mehrwert. Verarbeiter nutzen diesen Trend durch Veredelung und Markenbildung, um die Margen zu verbessern. Produkte wie gefrorene Fleischbällchen, marinierte Schnitte und Einzelportionen gewinnen in den Ladenregalen an Bedeutung. Um Millennials und Generation-Z-Verbraucher anzusprechen, denen oft traditionelle Kochkenntnisse fehlen, erhöhte Walmart sein Eigenmarken-Verarbeitungsfleischangebot im Jahr 2025 um 23 %. In Europa haben Charcuterie und gepökeltes Fleisch eine Renaissance erlebt. Die italienischen Salamiexporte in die USA stiegen 2025 um 16 %, angetrieben durch Premiumisierungstrends und ein gesteigertes Interesse an europäischer Esskultur, verstärkt durch soziale Medien. Regulatorische Maßnahmen beeinflussen ebenfalls den Markt. Die Nutri-Score-Kennzeichnung der Europäischen Union, die 2025 vollständig eingeführt wurde, benachteiligt verarbeitetes Fleisch mit hohem Natrium- und gesättigtem Fettgehalt und veranlasst Reformulierungen. Danish Crown beispielsweise führte eine natriumreduzierte Specklinie ein, die innerhalb von neun Monaten einen Marktanteil von 8 % erzielte. Während die Verlagerung hin zu Bequemlichkeit höhere Margen bietet, zieht sie auch die Aufmerksamkeit gesundheitsbewusster Verbraucher auf sich, was die Notwendigkeit unterstreicht, dass Verarbeiter Genuss und Nährwertglaubwürdigkeit in Einklang bringen müssen.

Technologischer Fortschritt zur Verbesserung der Fleischproduktion und Lieferketten

Automatisierung und Datenanalyse verändern die Wirtschaftlichkeit der Fleischverarbeitung, obwohl die Adoptionsraten zwischen entwickelten und aufstrebenden Märkten erheblich variieren. In Australien implementierte JBS Computer-Vision-Systeme zur Echtzeit-Qualitätsbewertung in seinen Rindfleischbetrieben. Diese Technologie ermöglichte eine Premium-Sortierung und steigerte die Exportpreise für Wagyu- und getreidefütterungsbasierte Kategorien um 7 %. Die auf Blockchain basierende Rückverfolgbarkeit verlagert sich von Pilotprojekten hin zu großflächigen Einsätzen. Cargills BeefChain-Plattform, die 2024 eingeführt wurde, verfolgt nun 2,3 Millionen Rinder in fünf Ländern. Dieses System liefert Einzelhändlern wesentliche Daten zu Herkunft, Futter und Antibiotikaverwendung und erzielt einen Preisaufschlag auf europäischen Märkten. In Brasilien hat die Digitalisierung der Kühlkette, einschließlich IoT-gestützter Temperaturüberwachung in Exportkorridoren, den Verderb erheblich reduziert und zu niedrigeren Ablehnungsraten in chinesischen Häfen geführt. Kleinere Verarbeiter in Südostasien und Afrika sehen sich jedoch finanziellen Einschränkungen gegenüber, die die Einführung von Automatisierung behindern. Diese Einschränkung erhält eine Produktivitätslücke aufrecht: Die manuelle Verarbeitung in Nigeria dauert durchschnittlich 45 Minuten pro Schlachtkörper, verglichen mit 12 Minuten in automatisierten US-Betrieben. Diese Diskrepanz schränkt nicht nur die Produktion ein, sondern erhöht auch die Hygienerisiken. Die wachsende Technologiekluft wird ein entscheidender Faktor dafür sein, welche Regionen Exportwachstum erzielen und welche auf den heimischen, margenarmen Verkauf beschränkt bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Rotfleischkonsum | -0.3% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit vegetarischer, veganer und pflanzlicher Alternativen | -0.4% | Nordamerika, Europa, mit aufkommender Präsenz in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität und Schwankungen der Rohstoffkosten | -0.3% | Global, besonders ausgeprägt in importabhängigen Regionen des Nahen Ostens und Afrikas | Kurzfristig (≤ 2 Jahre) |

| Umweltauswirkungen der Rindfleischproduktion | -0.2% | Europa, Nordamerika, mit regulatorischen Ausstrahlungseffekten auf exportorientiertes Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit übermäßigem Rotfleischkonsum

In einkommensstarken Märkten entwickeln sich Ernährungsrichtlinien und Verbraucherverhalten weiter, da Studien Rotfleischkonsum mit Herz-Kreislauf-Erkrankungen und Darmkrebs in Verbindung bringen. Im Jahr 2025 überarbeitete die Amerikanische Herzvereinigung ihre Empfehlungen und senkte die Rotfleischkonsumgrenze von 2 Portionen im Jahr 2020 auf 1,5 Portionen pro Woche. Diese Anpassung basierte auf Metaanalysen, die zeigen, dass jede zusätzliche tägliche Portion von 50 Gramm Rotfleisch mit einem Anstieg des Risikos für koronare Herzkrankheiten um 9 % verbunden ist. Ebenso startete der Nationale Gesundheitsdienst des Vereinigten Königreichs im Jahr 2025 eine Aufklärungskampagne, um den Konsum von verarbeitetem Fleisch zu reduzieren, was zu einem Rückgang der Speck- und Wurstverkäufe um 6 % im Laufe des Jahres beitrug. Die Einhaltung dieser Richtlinien bleibt jedoch inkonsistent. In den USA blieb der Pro-Kopf-Rotfleischkonsum stabil, was auf tief verwurzelte Ernährungsgewohnheiten und Skepsis gegenüber Gesundheitsempfehlungen hindeutet. Schwellenmärkte zeigen gegensätzliche Muster: Städtische chinesische Verbraucher reduzieren den Schweinefleischkonsum aus gesundheitlichen Gründen, während ländliche Gebiete einen Anstieg von 5 % verzeichneten, angetrieben durch steigende Einkommen und begrenzte Exposition gegenüber Gesundheitskampagnen. Verarbeiter reagieren mit Produktreformulierungen. Dennoch stehen sie vor einer strategischen Herausforderung: Wohlhabende und gebildete Verbraucher schränken ihren Konsum ein, während preissensible und traditionsgebundene Segmente loyal bleiben. Diese Kluft erfordert eine duale Marketingstrategie.

Zunehmende Beliebtheit vegetarischer, veganer und pflanzlicher Alternativen

Bis 2025 hatten pflanzliche Fleischersatzprodukte in Nordamerika und Europa nach einem rasanten Wachstum in den Jahren 2022–2023 ihren Höhepunkt erreicht. Trotzdem erodierten diese Alternativen weiterhin den Marktanteil von Rotfleisch in bestimmten Kanälen und demografischen Gruppen. Der Jahresbericht 2025 von Beyond Meat zeigte stagnierende Umsätze, wobei die Einzelhandelsvolumina um 4 % zurückgingen. Gastronomie-Partnerschaften mit großen Ketten wie Subway und Chipotle wuchsen jedoch um 9 %, was zeigt, dass Bequemlichkeit und Neuheit den ersten Kauf mehr antreiben als den dauerhaften Heimkonsum. Der europäische Markt für pflanzliche Produkte stand vor Herausforderungen: Nach dem Höhepunkt im Jahr 2024 verzeichnete Deutschland einen Rückgang der Fleischalternativenverkäufe aufgrund von Geschmacksmüdigkeit und einem Preisaufschlag von 40 % gegenüber konventionellem Fleisch. In der Asien-Pazifik-Region bleibt der Markt unterentwickelt: Im Jahr 2025 machten pflanzliche Fleischprodukte nur 0,6 % der Proteinverkäufe in China aus, eingeschränkt durch starke kulinarische Traditionen und begrenzte Vertriebsnetze. Regulatorische Entwicklungen zeigten ein gemischtes Bild; der Vorschlag der Europäischen Union aus dem Jahr 2025, Begriffe wie „Burger” und „Wurst” für pflanzliche Produkte zu verbieten, scheiterte nach Lobbyarbeit der Industrie. Frankreich hingegen setzte das Verbot um, was zu Rebranding-Bemühungen führte, die Verbraucher verwirrten und die Verkäufe negativ beeinflussten. Strategisch gesehen gewinnen pflanzliche Alternativen bei flexitarischen Gelegenheiten, wie Mittagessen unter der Woche und schnellen Mahlzeiten, an Bedeutung, haben aber noch nicht Rotfleisch in festlichen oder kulturellen Kontexten ersetzt, was ihr disruptives Potenzial begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schweinefleisch verankert die Nachfrage, während halal-zertifiziertes Hammelfleisch an Fahrt gewinnt

Schweinefleisch machte im Jahr 2025 38,14 % des Rotfleischmarktanteils aus, angetrieben durch eine starke Nachfrage in China, der Europäischen Union und den Vereinigten Staaten. Seine Kosteneffizienz machte es zur bevorzugten Wahl, insbesondere in Zeiten schwankender Futterpreise. In China erholte sich das Schweinefleischangebot auf 56 Millionen Tonnen nach der Erholung von der Afrikanischen Schweinepest (ASP) und hielt die Regalpreise bei etwa CNY 18 pro Kilogramm, was die Erschwinglichkeit für Verbraucher sicherstellte. EU-Exporteure leiteten überschüssiges Schweinefleisch in Märkte wie die Philippinen und Südkorea um und kompensierten damit die stagnierende Nachfrage innerhalb der EU. Rindfleisch hielt ebenfalls einen bedeutenden Anteil am Rotfleischmarkt, unterstützt durch die Beliebtheit von Premium-Schnitten in Nordamerika und die wachsende Attraktivität von Weidefleisch in Südamerika. Darüber hinaus trugen Nischenfleischsorten wie Ziege, Wildfleisch und andere zum verbleibenden Marktanteil bei.

Hammelfleisch soll eine jährliche Wachstumsrate (CAGR) von 3,65 % erzielen und seinen Anteil am Rotfleischmarkt bis 2031 ausbauen, hauptsächlich aufgrund der steigenden Nachfrage von halal-orientierten Verbrauchern im Golf und in Nordafrika. Die Vereinigten Arabischen Emirate bezogen Hammelfleisch aus Australien und Neuseeland, wo Exporteure in zertifizierte Halal-Schlachtlinien investierten, um die Nachfrage zu decken. Saudi-Arabien konzentriert sich im Rahmen seiner Vision-2030-Initiative auf die Entwicklung lokaler Schaffarmen mit dem Ziel, bis 2028 eine Selbstversorgungsquote von 30 % zu erreichen. Indien lieferte wettbewerbsfähig bepreistes Hammelfleisch an Golfmärkte, stand jedoch vor Herausforderungen aufgrund strengerer Halal-Zertifizierungsanforderungen, die größere Produzenten bevorzugen. Im Vereinigten Königreich steigerte die diasporagetriebene Nachfrage die Hammelfleischverkäufe im Jahr 2025 um 8 %, was Supermärkte dazu veranlasste, ihr Halal-Produktsortiment um 20 % zu erweitern. Die Einführung videogeprüfter Schlachtvorschriften, die 2026 in Kraft treten sollen, wird die Lieferketten wahrscheinlich um Verarbeiter mit erheblichen Kapitalinvestitionen konsolidieren.

Nach Kategorie: Konventionelle Volumina dominieren, während Bio-Produkte Premium-Nischen erschließen

Im Jahr 2025 behaupteten konventionelle Formate eine dominante Stellung im Rotfleischmarkt und machten 89,67 % des gesamten Marktanteils aus. Diese Dominanz ist auf die erheblichen Preisunterschiede zwischen konventionellem und biologischem Fleisch zurückzuführen. Brasilianisches konventionelles Rindfleisch wurde beispielsweise zu einem Durchschnittspreis von USD 5,60 pro kg angeboten, während zertifiziertes Bio-Rindfleisch mit USD 10,40 pro kg deutlich teurer war. Diese Preisunterschiede haben den Bio-Rindfleischkonsum hauptsächlich auf einkommensstarke städtische Gebiete beschränkt. In China spielten Nassmärkte weiterhin eine entscheidende Rolle in der Schweinefleisch-Lieferkette und deckten 83 % der Inlandsnachfrage. Diese Dominanz wird durch die Verbraucherpräferenz für frisches Fleisch angetrieben, das Nassmärkte gut bedienen können. Ebenso sicherten sich traditionelle Fleischverkaufsstellen in den Vereinigten Staaten einen erheblichen Marktanteil von 91 %. Dies ist größtenteils auf die begrenzte Verfügbarkeit von Bio-Optionen zurückzuführen, da nur 38 % der Landkreise solche Produkte konsistent anbieten.

Das Bio-Fleischsegment verzeichnet ein stetiges Wachstum mit einer jährlichen Wachstumsrate (CAGR) von 3,98 %. Bis 2031 soll es seinen Anteil am Rotfleischmarkt leicht erhöhen, angetrieben durch die steigende Nachfrage wohlhabender westlicher Verbraucher nach antibiotikafreiem und weidegezogenem Fleisch. Im Jahr 2025 meldete das US-Landwirtschaftsministerium 6.420 zertifizierte Bio-Viehbetriebe. Diese Betriebe konnten jedoch nur 68 % der Inlandsnachfrage decken, was Importe aus Ländern wie Australien und Uruguay erforderlich machte, um die Lücke zu schließen. In Frankreich führten strengere Weidehaltungsvorschriften zur Aberkennung der Zertifizierung von 22 % der Betriebe, was die Anfälligkeit der Bio-Fleisch-Lieferketten unterstreicht. Im Vereinigten Königreich verursachte der Inflationsdruck einen Rückgang der Bio-Fleischvolumina um 3 %, was die Anfälligkeit des Segments für makroökonomische Herausforderungen verdeutlicht. Darüber hinaus schrecken die hohen Zertifizierungskosten und die obligatorische dreijährige Umstellungszeit viele konventionelle Rancher davon ab, auf ökologische Landwirtschaft umzusteigen. Infolgedessen bleibt Bio-Fleisch ein Premium-Produkt mit strukturellen Einschränkungen, die seine breitere Marktdurchdringung begrenzen.

Nach Form: Tiefkühlprodukte stützen den Handel, während verarbeitete Produkte einen Bequemlichkeitsaufschlag erzielen

Im Jahr 2025 machte Tiefkühlfleisch einen erheblichen Anteil von 42,84 % am Rotfleischmarkt aus. Diese Dominanz wurde durch Fortschritte in der Schockfrosttechnologie vorangetrieben, die nicht nur die Haltbarkeit der Produkte verlängerte, sondern auch die Kosteneffizienz des grenzüberschreitenden Versands verbesserte. Die Vereinigten Staaten hielten eine strategische Reserve von 285.000 Tonnen gefrorenem Schweinefleisch, eine Maßnahme, die den Markt effektiv gegen Preisvolatilität in der Frühjahrssaison abpufferte. In Indien reduzierte ein Anstieg der Tiefkühlfleischexporte die Kühlkettenverluste auf nur 6 %, was Verbesserungen in der Logistik- und Lagerinfrastruktur zeigt. In Japan erzielten frische und gekühlte Fleischformate aufgrund ihrer überlegenen Textur höhere Preise, wobei Wagyu-Importe ein bemerkenswertes Wachstum verzeichneten. Die steigenden Energiekosten für den Betrieb der Kühlkette begrenzten jedoch den Marktanteil dieser Formate. Unterdessen sah Dosenfleisch, ein traditionelles Produkt, seinen Marktanteil auf 6 % sinken, da sich die Verbraucherpräferenzen zunehmend auf bessere Geschmacksprofile verlagerten.

Verarbeitete Fleischprodukte sollen mit einer jährlichen Wachstumsrate (CAGR) von 4,15 % wachsen und damit alle anderen Rotfleischformen übertreffen. Dieses Wachstum wird durch Urbanisierungstrends angetrieben, bei denen Verbraucher bequeme Mahlzeitenzubereitungsoptionen suchen, sowie durch die zunehmende Beliebtheit des Kochens zu Hause. Die Verarbeitungsfleischabteilung von Hormel verzeichnete im Jahr 2025 ein beeindruckendes Wachstum von 12 %, was die starke Nachfrage nach solchen Produkten widerspiegelt. In Deutschland blieb der Pro-Kopf-Konsum von verarbeitetem Fleisch trotz wachsender Gesundheitsbedenken und Warnungen bei 29 Kilogramm stabil, was die kulturelle Bedeutung dieser Produkte unterstreicht. In China spielten E-Commerce-Plattformen eine entscheidende Rolle bei der Steigerung der verarbeiteten Schweinefleischverkäufe um 18 % und reduzierten die Vertriebskosten in ländliche und abgelegene Gebiete erheblich. Die Nutri-Score-Initiative der Europäischen Union führte zu Natriumreduzierungen in verarbeitetem Fleisch, was zwar die Produktionskosten um 7 % pro Pfund erhöhte, den Herstellern jedoch eine bessere Regalplatzierung ermöglichte. Diese Entwicklung unterstreicht, wie regulatorische Maßnahmen gleichzeitig Herausforderungen darstellen und Innovationen fördern können. Darüber hinaus werden die Nitratkappen der Europäischen Behörde für Lebensmittelsicherheit (EFSA), die 2025 eingeführt werden sollen, Reformulierungen für gepökelte Fleischprodukte in der gesamten Europäischen Union erfordern, was einen Wandel in den Produktionspraktiken signalisiert.

Nach Vertriebskanal: Einzelhandelsgewohnheiten bleiben bestehen, während die Gastronomie Erlebnisse zurückgewinnt

Im Jahr 2025 sicherten sich Einzelhandelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores und E-Commerce, einen erheblichen Anteil von 58,93 % am Rotfleischmarkt, was die Persistenz der während der Pandemie etablierten Einkaufsgewohnheiten widerspiegelt. Große Einzelhändler wie Walmart und Carrefour erweiterten ihre Frischfleischtheken um zweistellige Prozentsätze, um Kunden anzuziehen, die sonst bei spezialisierten Metzgern einkaufen würden. Das Online-Lebensmittelsegment ist auf 12 % des gesamten Einzelhandelsvolumens angewachsen, wobei Tyson Foods einen Anstieg der Direktverkäufe an Verbraucher um 23 % verzeichnete, angetrieben durch die Beliebtheit von Abonnement-Box-Diensten. Convenience-Stores haben in dicht besiedelten asiatischen Städten an Bedeutung gewonnen und bieten gekühlte Einzelportionen Fleisch an, die auf Verbraucher mit begrenztem Küchenraum zugeschnitten sind. Traditionelle Nassmärkte gehen in entwickelten Volkswirtschaften allmählich zurück, bleiben aber ein wichtiger Teil der kulturellen und Einkaufslandschaft in Südostasien, wo sie weiterhin langjährige Kauftraditionen unterstützen.

Umgekehrt soll der Gastronomiebereich mit einer jährlichen Wachstumsrate (CAGR) von 2,95 % wachsen, angetrieben durch Verbraucher, die für geselliges und erlebnisorientiertes Essen in Restaurants zurückkehren. Im Jahr 2025 meldete Sysco einen Anstieg der Rotfleischlieferungen an US-Restaurants um 9 %, während Steakhouse-Ketten ihre Sitzkapazität um 7 % erweiterten, um der steigenden Nachfrage gerecht zu werden. Dubais florierende Tourismusindustrie steigerte den Fleischkonsum in Restaurants erheblich, während Schnellrestaurantketten Premium-Angus-Burger einführten, was zu einem Anstieg der durchschnittlichen Rechnungswerte um 9 % beitrug. Obwohl Chinas wirtschaftliche Instabilität die gesamte Gastronomie-Fleischnachfrage dämpfte, milderten Hot-Pot-Ketten die Auswirkungen durch die Stärkung ihrer Beschaffungspartnerschaften. Die Erholung des Gastronomiekanals hängt zunehmend davon ab, einzigartige und unvergessliche Speiseerlebnisse anzubieten, anstatt sich nur auf die Bereitstellung von Speisen zu konzentrieren.

Geografische Analyse

Im Jahr 2025 machte Asien-Pazifik 41,54 % des Rotfleischmarktes aus, angetrieben durch Chinas erheblichen Schweinefleischkonsum und die steigende Rindfleischnachfrage in Südostasien und Indien. Chinas Rotfleischkonsum erreichte im Jahr 2025 78 Millionen Tonnen, wobei Schweinefleisch 72 % und Rindfleisch 9 % ausmachte. Die Inlandsproduktion konnte die Nachfrage nicht decken, was Importe von 6,8 Millionen Tonnen erforderlich machte, ein Anstieg von 7 % gegenüber 2024. Japans Rotfleischimporte stiegen aufgrund der wachsenden Wagyu-Rindfleischnachfrage und Zollsenkungen im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft, die die australischen Rindfleischzölle von 38,5 % auf 27,5 % senkte. Indiens Rotfleischsektor expandierte im Jahr 2025 mit Schwerpunkt auf Hammel- und Büffelfleisch, wobei die Exporte in den Nahen Osten 1,4 Millionen Tonnen erreichten und Indiens Position als weltgrößter Büffelfleischexporteur festigten. In Südostasien trieben steigende Einkommen und Urbanisierung das Wachstum des Rotfleischkonsums voran, wobei Vietnam und Indonesien den Trend anführten. Investitionen in die Kühlkettenlogistik erschließen weitere ländliche Märkte.

Die Region Naher Osten und Afrika wächst bis 2031 mit einer CAGR von 3,58 %, unterstützt durch Bevölkerungswachstum, Halal-Zertifizierungsinfrastruktur und diversifizierte Importe. Die Vereinigten Arabischen Emirate steigerten ihre Rotfleischimporte im Jahr 2025 im Vergleich zu 2024 um 12 %, wobei Hammel- und Rindfleisch die Importe dominierten, die hauptsächlich aus Australien, Brasilien und Indien stammten. Saudi-Arabiens Inlandsfleischproduktion wuchs im Jahr 2025 um 14 %, unterstützt durch Vision-2030-Subventionen für die Viehzucht. Importe deckten jedoch weiterhin 68 % der Nachfrage, was Exporteuren mit halal-konformen Lieferketten Chancen bietet. Nigerias Rotfleischkonsum stieg im Jahr 2025 um 11 %, angetrieben durch einen Bevölkerungszuwachs von 5,2 Millionen und Urbanisierung. Trotzdem beschränkten Kühlkettenbeschränkungen die Pro-Kopf-Aufnahme auf 6,8 Kilogramm, nur ein Achtel des US-Niveaus. Südafrika nutzte seine maul- und klauenseuchenfreien Zonen, um die Rindfleischexporte in regionale Märkte im Jahr 2025 um 9 % zu steigern und Premium-Preise in Botswana und Namibia zu erzielen.

Im Jahr 2025 hielt Europa einen moderaten Anteil am Rotfleischmarkt, wobei Deutschland, Frankreich und das Vereinigte Königreich den Konsum anführten. Nordamerika, dominiert durch die rindfleischlastige Ernährung der USA, machte etwa 18 % des Marktes aus. Südamerika, angeführt durch die exportorientierte Produktion Brasiliens und Argentiniens, erzielte einen geschätzten Marktanteil von 15 %. Die strategische Erkenntnis ist, dass die Dominanz Asien-Pazifiks seine Größe widerspiegelt, während das Wachstum des Nahen Ostens und Afrikas von der Infrastrukturentwicklung und Halal-Zertifizierung abhängt und damit unterschiedliche Chancen für Verarbeiter und Exporteure bietet.

Wettbewerbslandschaft

Der Rotfleischmarkt weist ein moderates Maß an Fragmentierung auf. Diese Fragmentierung unterstreicht die Wettbewerbsdynamik der Branche, die Verbrauchern durch Preiswettbewerb und Innovation zugute kommt und gleichzeitig strategische Konsolidierungsmöglichkeiten bietet. Kleinere Akteure gedeihen in Nischensegmenten aufgrund dieser Fragmentierung, während größere Unternehmen ihre Größe nutzen, um breitere Märkte zu dominieren. Um Lieferketten zu kontrollieren, Kosten zu senken und Mehrwertmargen zu erschließen, setzen Marktführer zunehmend auf vertikale Integrationsstrategien. Jüngste Mega-Deals, wie Marfrigs Übernahme des verbleibenden Anteils von BRF und JBS' ehrgeiziger Investitionsplan von USD 2,5 Milliarden in Nigeria, unterstreichen einen entscheidenden Trend in der Branche: Skalenvorteile sind entscheidend für die geografische Expansion und die Stärkung der globalen Marktpräsenz.

Die Technologieadoption unter den Wettbewerbern ist unterschiedlich und zeigt die vielfältigen Strategien im Markt. Führende Verarbeiter treiben Innovationen voran und setzen Blockchain-Rückverfolgbarkeitssysteme für mehr Transparenz und KI-gestützte Optimierungen für betriebliche Effizienz ein. Solche Fortschritte helfen ihnen nicht nur, strenge regulatorische Standards zu erfüllen, sondern fördern auch das Verbrauchervertrauen. Kleinere regionale Akteure hingegen erschließen ihre Nische und nutzen ihre lokalen Marktkenntnisse. Aufkommende Chancen gibt es in Bereichen wie Bio-Zertifizierung, Premium-Verarbeitung und dem Vordringen in Schwellenmärkte. Dies gilt insbesondere für Regionen, in denen Infrastrukturentwicklung stattfindet, die Vertriebskapazitäten stärkt und Zugang zu bisher unerreichbaren Märkten gewährt.

Die heutigen Wettbewerbsstrategien heben Nachhaltigkeitsnachweise und Lieferkettentransparenz als wichtige Differenzierungsmerkmale hervor. Durch Investitionen in CO2-neutrale Zertifizierungen und Partnerschaften in der regenerativen Landwirtschaft begegnen Unternehmen Umweltbedenken und festigen gleichzeitig ihre Marktposition. Diese Schritte entsprechen den sich wandelnden Verbraucherpräferenzen und helfen bei der Erfüllung globaler Nachhaltigkeitsziele. Darüber hinaus ist ein starker Fokus auf den Einsatz fortschrittlicher Technologien erkennbar. Große Verarbeiter priorisieren betriebliche Effizienz, Rückverfolgbarkeit und Qualitätssicherung, wobei Blockchain genutzt wird, um das Verbrauchervertrauen zu stärken und die Einhaltung von Vorschriften zu gewährleisten. Solche Initiativen schaffen erhebliche Wettbewerbsvorteile und ermöglichen es führenden Akteuren, ihre Marktpositionen zu festigen und Branchenmaßstäbe zu setzen.

Marktführer im Rotfleischbereich

Hormel Foods Corporation

WH Group Limited

JBS S.A.

Tyson Foods, Inc.

BRF S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tyson Foods hat rund USD 23,5 Millionen investiert, um seine Anlage in Robards im Henderson County, Kentucky, aufzurüsten. Diese Investition zielt darauf ab, die wachsende Nachfrage nach Proteinprodukten zu decken.

- Februar 2025: JBS USA, ein bedeutendes globales Lebensmittelunternehmen, verpflichtete sich zu USD 200 Millionen für seine Rindfleischproduktionsstätten in Cactus, Texas, und Greeley, Colorado. Die Verbesserungen in Cactus umfassten eine hochmoderne Verarbeitungshalle und einen erweiterten Hackfleischraum, während in Greeley ein neues Vertriebszentrum hinzukam.

- März 2025: Brasiliens JBS investierte USD 100 Millionen, um zwei Fleischverarbeitungswerke in Vietnam zu errichten, mit dem Ziel, Rind-, Schweine- und Geflügelfleisch zu produzieren.

- November 2024: JBS S.A. hat eine neue Verarbeitungsanlage in Dschidda, Saudi-Arabien, eröffnet, als Teil seiner Strategie zur Ausweitung der Aktivitäten in der Region. Das Unternehmen investierte USD 50 Millionen in die Anlage, die darauf ausgelegt ist, die Produktionskapazität zu vervierfachen.

Umfang des globalen Rotfleischmarktberichts

Rotfleisch ist definiert als Muskelfleisch von Säugetieren, wie Rind-, Schweine-, Lamm-, Hammel-, Pferde- und Ziegenfleisch. Der Rotfleischmarkt ist nach Produkttyp, Kategorie, Form und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Rindfleisch, Hammelfleisch, Schweinefleisch und sonstiges Fleisch unterteilt. Nach Kategorie ist der Markt in konventionelles Fleisch und Biofleisch unterteilt. Nach Form ist der Markt in frisch/gekühlt, gefroren, Konserven und verarbeitet unterteilt. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel unterteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika unterteilt. Für jedes Segment werden Marktprognosen in Wert (USD) und Volumen (Tonnen) angegeben.

| Rindfleisch |

| Hammelfleisch |

| Schweinefleisch |

| Sonstiges Fleisch |

| Konventionelles Fleisch |

| Biofleisch |

| Frisch / Gekühlt |

| Gefroren |

| Konserven |

| Verarbeitet |

| Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rindfleisch | |

| Hammelfleisch | ||

| Schweinefleisch | ||

| Sonstiges Fleisch | ||

| Nach Kategorie | Konventionelles Fleisch | |

| Biofleisch | ||

| Nach Form | Frisch / Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere essbare Teile eines Tieres, die als Nahrungsmittel verwendet werden. Der Endverbrauch der Fleischindustrie umfasst ausschließlich den menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst wurden. Der weitere Fleischkauf erfolgt durch den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Diese Fleischsorten werden nicht so häufig konsumiert, sind aber dennoch in bestimmten Teilen der Welt verbreitet. Obwohl sie zum Rotfleisch gehören, wurden diese Fleischsorten für ein besseres Marktverständnis separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder im Hausbereich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotfleisch - Rotfleisch hat im rohen Zustand typischerweise eine rote Farbe und im gekochten Zustand eine dunkle Farbe. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalb- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleisches, die Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion entsteht. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrustkern ist einer der neun Rinder-Primärschnitte. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abtrennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenstreifen | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrustkern, das in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom dünneren Ende des Filets entnommen wird. |

| Flankensteak | Es handelt sich um ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsbasiertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefütterungsbasierte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem, hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes Räucherrindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante von würzigem Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder Kochung gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Kochung oder Zubereitung erfordert. |

| Retortenverpackung | Es handelt sich um ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Keule und Rücken gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.