Marktgröße und Marktanteil für Bio-Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

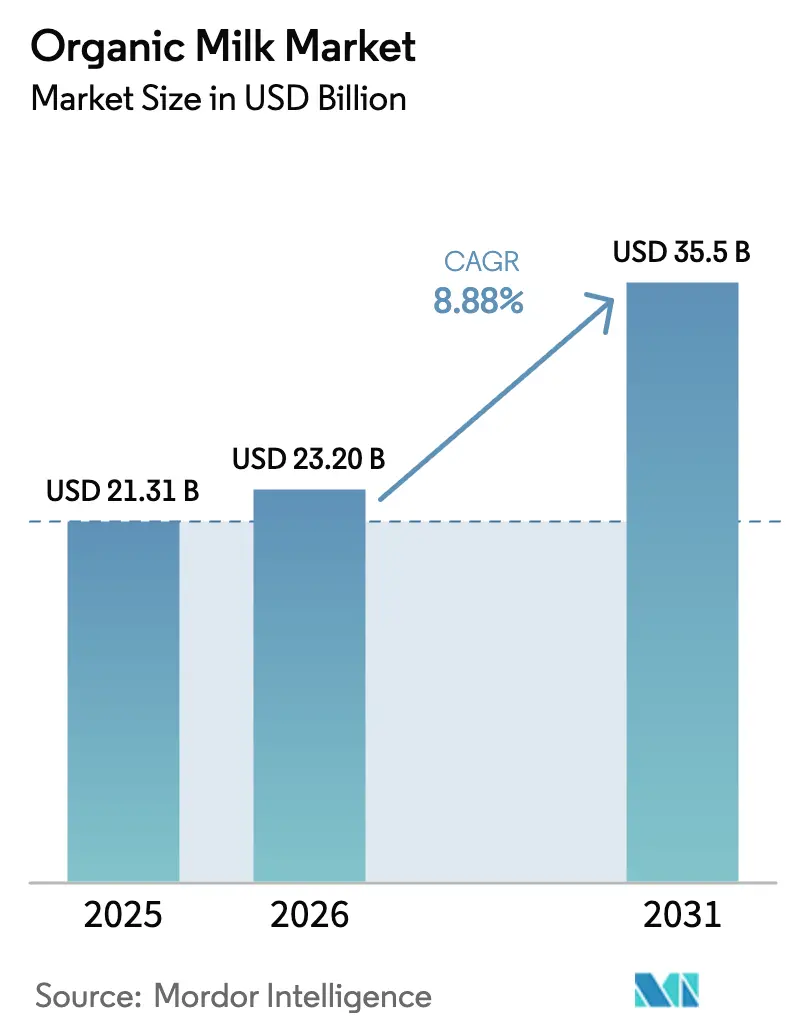

| Marktgröße (2026) | 23.2 Milliarden US-Dollar |

| Marktgröße (2031) | 35.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Milch von Mordor Intelligence

Es wird erwartet, dass der Markt für Bio-Milch von USD 21,31 Milliarden im Jahr 2025 auf USD 23,2 Milliarden im Jahr 2026 wächst und bis 2031 bei einer CAGR von 8,88 % im Zeitraum 2026–2031 USD 35,5 Milliarden erreichen wird. Dieses Wachstum wird durch das steigende Verbraucherbewusstsein hinsichtlich der gesundheitlichen Vorteile von Bio-Milch angetrieben, wie etwa deren höheren Nährwertgehalt und die Abwesenheit synthetischer Hormone oder Antibiotika. Darüber hinaus treibt die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Molkereiprodukten die Marktexpansion weiter voran. Die wachsende Präferenz für Bio-Lebens- und Genussmittel, gekoppelt mit unterstützenden staatlichen Initiativen zur Förderung des ökologischen Landbaus, dürfte erhebliche Chancen für Marktteilnehmer schaffen. Ferner verbessert die zunehmende Verfügbarkeit von Bio-Milch über verschiedene Vertriebskanäle, darunter Supermärkte, Online-Plattformen und Fachgeschäfte, die Zugänglichkeit und trägt zur Wachstumsdynamik des Marktes bei. Europa bleibt der umsatzstärkste Markt, während Asien-Pazifik das stärkste Wachstumstempo verzeichnet, da verfügbare Einkommen und Lösungen für Laktoseempfindlichkeit zusammentreffen. Obwohl der Markt mäßig fragmentiert ist, beschleunigen steigende Compliance-Kosten die Konsolidierung unter skaleneffizienten Produzenten.

Wesentliche Erkenntnisse des Berichts

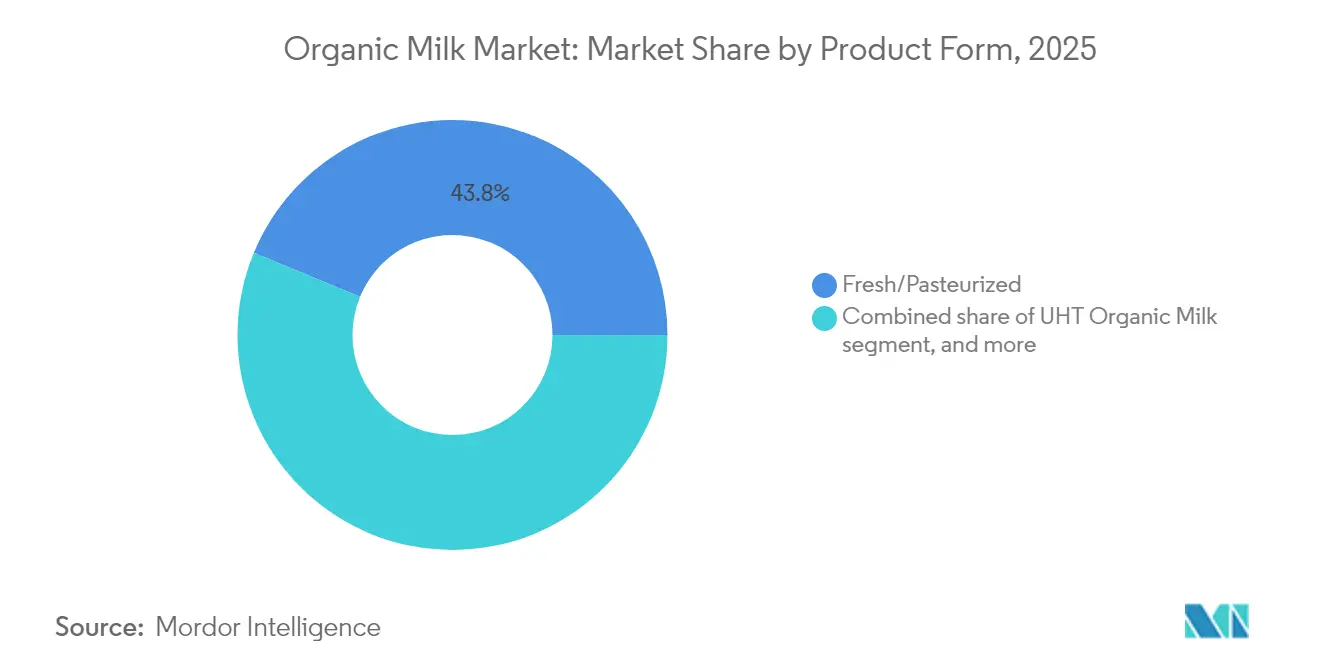

- Nach Produktform führte Frischmilch/Pasteurisierte Milch mit einem Umsatzanteil von 43,75 % im Jahr 2025; UHT-Bio-Milch wird voraussichtlich bis 2031 mit einer CAGR von 9,67 % wachsen.

- Nach Quelle hielt Milch vom Rind im Jahr 2025 einen Marktanteil von 86,05 % am Bio-Milch-Markt, während Ziegenmilch bis 2031 mit einer CAGR von 10,25 % voranschreitet.

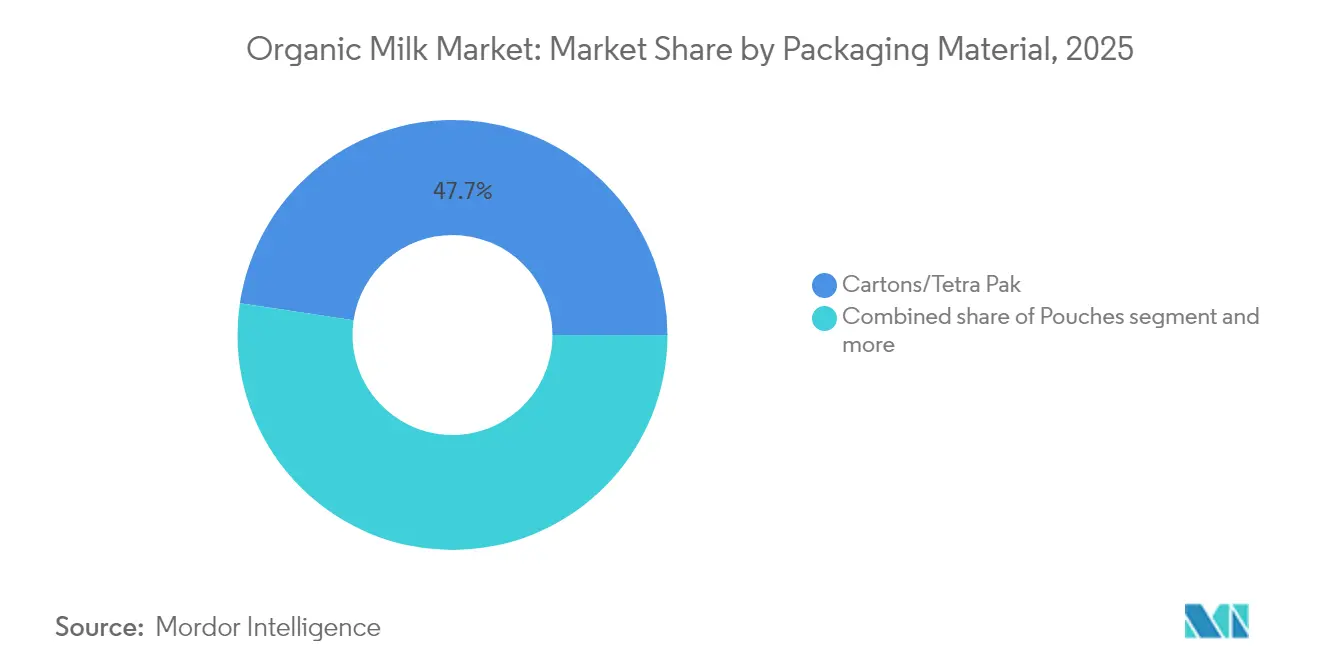

- Nach Verpackung entfielen Kartons/Tetra Pak im Jahr 2025 auf 47,65 % der Marktgröße für Bio-Milch, und für Beutel wird eine CAGR von 11,1 % prognostiziert.

- Nach Vertriebskanal kontrollierte der indirekte Handel im Jahr 2025 57,75 % des Umsatzes; der direkte Handel soll mit einer CAGR von 11,15 % expandieren.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 33,85 % am globalen Umsatz, während für Asien-Pazifik bis 2031 eine CAGR von 10,62 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Bio-Milch

Analyse der Auswirkungen von Marktreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach chemiefreien Molkereiprodukten aufgrund von Bedenken hinsichtlich Antibiotika- und Hormonrückständen | +2.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Bio- und Naturprodukten | +1.8% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Clean-Label-Produkte | +1.5% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für den ökologischen Landbau | +1.2% | Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| A2-Betakasein-Bio-Milch gewinnt unter laktoseempfindlichen Verbrauchern an Bedeutung | +0.9% | Global, mit früher Akzeptanz in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von UHT-Bio-Milch über E-Commerce-Plattformen | +0.7% | Global, beschleunigt in ländlichen und aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach chemiefreien Molkereiprodukten aufgrund von Bedenken hinsichtlich Antibiotika- und Hormonrückständen

Das Bewusstsein der Verbraucher für Antibiotikaresistenz und hormonelle Störungen hat Bio-Milch von einem Nischenprodukt zu einer allgemeinen Gesundheitsnotwendigkeit erhoben, insbesondere da Regulierungsbehörden die Rückstandsüberwachungsprotokolle verschärfen. Im Rahmen der SOE-Regel 2024 hat das USDA die Testanforderungen verschärft und strengere Überprüfungen auf verbotene Substanzen eingeführt. Dieser Schritt stärkt nicht nur einen Qualitätssicherungsrahmen, sondern bestätigt auch die Bedenken der Verbraucher hinsichtlich der Sicherheit konventioneller Molkereiprodukte. Durch die Sicherstellung der Einhaltung dieser verbesserten Standards zielt die Regel darauf ab, ein größeres Verbrauchervertrauen in biologische Molkereiprodukte aufzubauen. Mit dieser regulatorischen Bestätigung entwickelt sich die Bio-Zertifizierung von einer bloßen Marketingbehauptung zu einer glaubwürdigen Gesundheitsgarantie, die greifbare Vorteile bietet, auf die sich Verbraucher verlassen können. Diese Entwicklung hat die Akzeptanz von Premium-Preisen über verschiedene demografische Gruppen hinweg gestärkt, da Verbraucher bei ihren Kaufentscheidungen zunehmend Gesundheit und Sicherheit priorisieren. Darüber hinaus befasst sich das Verbot synthetischer Hormone, wie rBST, in Bio-Milch direkt mit Bedenken hinsichtlich endokriner Störungen, die mit potenziellen langfristigen Gesundheitsrisiken in Verbindung gebracht werden. Dieses gesteigerte Bewusstsein und die Nachfrage nach sichereren Alternativen schaffen einen defensiven Burggraben um den Marktanteil der Bio-Milch, der es ihr ermöglicht, einen Wettbewerbsvorteil im breiteren Molkereimarkt zu erhalten.

Steigende Nachfrage nach Bio- und Naturprodukten

Der Kauf von Bio-Milch wirkt oft als Einstieg, der Verbraucher dazu veranlasst, ein breiteres Spektrum an Bio-Lebensmittelkategorien zu erkunden. Dieser Trend steigert nicht nur das Verbraucherinteresse, sondern bestärkt auch das Engagement der Einzelhändler, Regalfläche für Bio-Produkte bereitzustellen. Die Organic Transition Initiative des USDA, mit ihrer Zuweisung von USD 300 Millionen für die Produzentenhilfe, unterstreicht die Anerkennung der Regierung für die zentrale Rolle des ökologischen Landbaus bei der Gewährleistung der Widerstandsfähigkeit des Lebensmittelsystems und der Förderung der ökologischen Nachhaltigkeit [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „USDA Easing Producers' Transition to Organic Production with New Programs and Partnerships, Announces Investments to Create and Expand Organic Markets”, www.nrcs.usda.gov. In Zeiten wirtschaftlicher Unsicherheit zeigen Verbraucher eine erhöhte Bereitschaft, für Bio-Produkte Premiumpreise zu zahlen. Dieses Verhalten unterstreicht eine Priorisierung von Gesundheitsinvestitionen gegenüber dem Ermessenskonsum, was zu einem antizyklischen Nachfragemuster führt. Darüber hinaus hat der Anreiz natürlicher Produkte zugenommen. Er beschränkt sich nicht mehr nur auf die Bio-Zertifizierung; Verbraucher werden zunehmend von Behauptungen über regenerative Landwirtschaft, Weidehaltung und kohlenstoffneutrale Produktionsmethoden angezogen. Dieser Wandel ist besonders ausgeprägt unter umweltbewussten Verbrauchern. Da diese Trends zusammenlaufen, schaffen sie diverse Wertversprechen innerhalb der Bio-Milch-Kategorie. Dies erleichtert nicht nur die Preissegmentierung, sondern ebnet auch den Weg für breitere Markterweiterungsstrategien.

Wachsende Präferenz für Clean-Label-Produkte

Im Bereich der Bio-Milch geht die Clean-Label-Positionierung über bloße Zutatentransparenz hinaus. Sie umfasst nun auch die Sichtbarkeit in Produktionsmethoden, die Rückverfolgbarkeit innerhalb der Lieferkette und Offenlegungen über Umweltauswirkungen – alles Aspekte, die bei den heutigen informierten Verbrauchern Anklang finden. Die EU hat durch ihre Verordnung 2018/848 verbindliche Anforderungen an die Bio-Kennzeichnung festgelegt. Diese standardisierten Transparenzprotokolle stärken nicht nur das Verbrauchervertrauen über Grenzen hinweg, sondern ebnen auch den Weg für die Marktexpansion für Produzenten, die sich daran halten. Bio-Milch verfügt über Clean-Label-Vorteile, insbesondere das Fehlen synthetischer Zusatzstoffe, künstlicher Konservierungsmittel und Verarbeitungshilfsstoffe – die in konventionellen Molkereiprodukten zur Verlängerung der Haltbarkeit und zur Kostenoptimierung üblich sind. Mit dem Aufstieg digitaler Plattformen können Verbraucher Zutaten leicht überprüfen und Marken vergleichen. Diese digitale Ermächtigung belohnt Produzenten, die Transparenz befürworten, und bestraft diejenigen mit komplizierten Zusatzstoffprofilen. Das mit Bio-Milch verbundene Clean-Label-Premium rechtfertigt ihren höheren Preis und positioniert sie als minimal verarbeitete und ernährungsphysiologisch überlegene Wahl gegenüber konventionellen Alternativen. Dieser Trend gewinnt in entwickelten Märkten an Dynamik, gestützt durch regulatorische Rahmenbedingungen, die Transparenz fördern, und eine Verbraucherbasis, die bei ihren Kaufentscheidungen zunehmend gebildet und anspruchsvoll ist.

Staatliche Unterstützung für den ökologischen Landbau

In der Europäischen Union widmet die Gemeinsame Agrarpolitik ein Viertel ihrer Direktzahlungen Öko-Regelungen und schafft damit Anreize für ökologische Landbaupraktiken. Dieser Schritt belohnt nicht nur umweltfreundliche Praktiken, sondern fördert auch die Landumwandlung und steigert die Produktionskapazität. Gleichzeitig reduziert in den USA das Programm zur Kostenteilung bei der Bio-Zertifizierung des USDA finanzielle Belastungen, indem bis zu 75 % der Zertifizierungskosten übernommen werden [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Financial Resources for Organic Farmers and Ranchers”, www.usda.gov. Diese Unterstützung ebnet kleineren Produzenten den Weg und gewährt ihnen Zugang zu Märkten, die sie einst für wirtschaftlich unerreichbar hielten. Über direkte Subventionen hinaus umfasst die staatliche Unterstützung Forschungsfinanzierung, technische Hilfe und Marktentwicklungszuschüsse. Diese Bemühungen stärken die Bio-Lieferkette und verbessern die Fähigkeiten der Produzenten. Als Zeugnis dieser gezielten Unterstützung stellte das Organic Dairy Marketing Assistance Program im Jahr 2023 beträchtliche USD 104 Millionen bereit, die speziell kleinen Bio-Molkereibetrieben zugutekamen [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „USDA Created Organic Assistance Programs From 2021–23 in Response to Disruptions, Decreased Organic Transitioning Acreage”, www.ers.usda.gov. Eine solche politische Ausrichtung zwischen Umweltzielen und landwirtschaftlicher Unterstützung stabilisiert nicht nur Investitionen in den ökologischen Landbau, sondern lenkt auch Kapital in Richtung Ausweitung der Bio-Produktion. Auf internationaler Ebene erkennen Handelsabkommen zunehmend die Gleichwertigkeit von Bio-Standards an. Diese Anerkennung erleichtert nicht nur den Zugang zu Exportmärkten, sondern fördert auch das globale Lieferkettenwachstum von biologischen Molkereiprodukten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kürzere Haltbarkeit im Vergleich zu konventioneller UHT-Milch schränkt die ländliche Verteilung ein | -1.4% | Global, insbesondere in aufstrebenden Märkten mit begrenzter Kühlkette | Mittelfristig (2–4 Jahre) |

| Komplexe Zertifizierungs-Compliance (NOP, EU 2018/848) erhöht die Kosten für Kleinbetriebe | -1.1% | Global, mit stärkerer Auswirkung in fragmentierten landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von ökologisch aufgezogenem Vieh schränkt das Rohmichangebot ein | -0.8% | Global, konzentriert in Regionen mit begrenztem Bio-Futterangebot | Langfristig (≥ 4 Jahre) |

| Preissensibilität der Verbraucher hemmt das Marktwachstum | -0.6% | Global, mit stärkerer Auswirkung in preissensiblen aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kürzere Haltbarkeit im Vergleich zu konventioneller UHT-Milch schränkt die ländliche Verteilung ein

Die kürzere Haltbarkeit von Bio-Milch im Vergleich zu konventionellen UHT-Produkten schafft Engpässe bei der Verteilung in ländlichen Märkten, wo die Kühlketteninfrastruktur noch unterentwickelt ist und die Lieferhäufigkeit durch wirtschaftliche Tragfähigkeit eingeschränkt wird. Dieser Haltbarkeitsunterschied ist besonders in tropischen Klimazonen ausgeprägt, wo Temperaturschwankungen den Verderb beschleunigen und Produktverluste während der Verteilung verstärken. Um in diese ländlichen Märkte vorzudringen, sind Investitionen in spezialisierte Kühllagerung und Transport unerlässlich, was die Vertriebskosten pro Einheit um schätzungsweise 15–25 % gegenüber der Logistik für konventionelle Milch treibt. Einzelhändler in abgelegenen Gebieten zögern, Bio-Milch zu lagern, aufgrund von Bedenken hinsichtlich des Lagerumschlags und der finanziellen Auswirkungen des Verderbs, was Barrieren schafft, die den Marktzugang von Bio-Milch einschränken. Diese Herausforderung wird in Entwicklungsregionen verstärkt, wo Bio-Milch als Premiumprodukt angesehen wird, die Vertriebsinfrastruktur jedoch nicht ausreicht, um die notwendige Konsistenz der Kühlkette zu gewährleisten. Während fortschrittliche Verpackungstechnologien und Verbesserungen der UHT-Verarbeitung gangbare Lösungen darstellen, wird ihre Einführung durch Kosten und den Bedarf an spezialisiertem technischem Fachwissen behindert.

Komplexe Zertifizierungs-Compliance (NOP, EU 2018/848) erhöht die Kosten für Kleinbetriebe

Die Zertifizierungskosten für die Bio-Zertifizierung stiegen nach der Einführung verschärfter Durchsetzungsanforderungen um 10–20 %, was finanzielle Barrieren schafft, die kleinere Molkereibetriebe mit begrenzten Verwaltungsressourcen unverhältnismäßig stark belasten. Die SOE-Regel des USDA schreibt eine erweiterte Dokumentation, Pläne zur Betrugsprävention und verbesserte Rückverfolgbarkeitssysteme vor, die spezialisiertes Fachwissen und Technologieinvestitionen erfordern, die für viele familienbetriebene Betriebe nicht erreichbar sind. Die Compliance-Komplexität erstreckt sich über die Erstzertifizierung hinaus auf laufende Überwachung, jährliche Inspektionen und die Überprüfung der Lieferkette, was wiederkehrende Verwaltungslasten und Kosten für professionelle Dienstleistungen verursacht. Die Konsolidierung von Kleinbetrieben beschleunigt sich, da Zertifizierungsanforderungen größere Betriebe mit eigenem Compliance-Personal und integrierter Lieferkettenkontrolle bevorzugen, was die Marktvielfalt und den Produzentenwettbewerb verringert. Die regulatorische Belastung schafft Marktzutrittsbarrieren für neue Bio-Produzenten und zwingt bestehende Kleinbetriebe dazu, entweder zu skalieren, den Markt zu verlassen oder geringere Margen durch Genossenschaftsarrangements zu akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Frischmilch dominiert, UHT-Bio-Milch beschleunigt sich

Frischmilch und pasteurisierte Milch erfassten im Jahr 2025 43,75 % des Umsatzes und etablierten sich damit als Schlüsselsegment im Markt für Bio-Milch. Die Dominanz wird auf ihren vertrauten Geschmack zurückgeführt, der ein breites Verbraucherspektrum anspricht, insbesondere jene, die traditionelle Molkereialternativen suchen. Das Segment profitiert auch von einer robusten Kühlketteninfrastruktur, die die konsistente Verfügbarkeit und Qualität von frischer Bio-Milch gewährleistet. Städtische Verbraucher, die Frische und Nährwert priorisieren, sind die primären Nachfragetreiber für dieses Segment. Darüber hinaus wird frische Bio-Milch oft als gesündere und natürlichere Wahl wahrgenommen, die mit der wachsenden Verbraucherpräferenz für minimal verarbeitete Lebensmittelprodukte übereinstimmt. Die starke Leistung des Segments wird weiterhin durch seine Präsenz in Einzelhandelsgeschäften, Supermärkten und spezialisierten Bio-Läden unterstützt, wo es für gesundheitsbewusste Käufer ein unverzichtbares Produkt bleibt.

UHT-Bio-Milch hingegen wird voraussichtlich ein erhebliches Wachstum verzeichnen, mit einer prognostizierten CAGR von 9,67 % während des Prognosezeitraums. Dieses Wachstum wird durch die steigende Nachfrage in ländlichen Gebieten angetrieben, wo das Fehlen einer Kühlketteninfrastruktur UHT-Milch aufgrund ihrer verlängerten Haltbarkeit zu einer praktischen Alternative macht. Darüber hinaus hat die wachsende Durchdringung von Online-Plattformen die Zugänglichkeit von UHT-Bio-Milch verbessert und ihre Verbraucherbasis erweitert. Die Bequemlichkeit und längere Lagerungsfähigkeit von UHT-Milch machen sie zu einer attraktiven Option für Verbraucher mit begrenztem Zugang zu Frischmilch, was ihre Akzeptanz weiter vorantreibt. UHT-Bio-Milch gewinnt auch unter berufstätigen Fachkräften und Haushalten mit unvorhersehbaren Konsummustern an Bedeutung, da sie die Notwendigkeit der Kühlung beseitigt und Verschwendung reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Quelle: Kuhmilch führt, Ziegenmilch gewinnt an Dynamik

Im Jahr 2025 machte Kuhmilch mit 86,05 % einen erheblichen Anteil am Umsatz im Markt für Bio-Milch aus und unterstrich damit ihre gut etablierte Reife der Lieferkette. Die Dominanz von Kuhmilch lässt sich auf ihre weit verbreitete Verfügbarkeit, die Vertrautheit der Verbraucher und umfangreiche Vertriebsnetzwerke zurückführen. Darüber hinaus bleibt Kuhmilch in vielen Haushalten aufgrund ihrer Vielseitigkeit in verschiedenen Anwendungen ein Grundnahrungsmittel, einschließlich Direktkonsum, milchbasierter Produkte und kulinarischer Verwendung. Die starke Präsenz von Kuhmilch im Bio-Segment wird weiterhin durch Fortschritte in ökologischen Landbaupraktiken und Zertifizierungen unterstützt, die Produktqualität und -sicherheit gewährleisten und damit das Verbrauchervertrauen und die Verbraucherpräferenz fördern.

Ziegenmilch hingegen entwickelt sich zu einem schnell wachsenden Segment innerhalb des Marktes für Bio-Milch und schreitet mit einer robusten CAGR von 10,25 % voran. Dieses Wachstum wird hauptsächlich durch ihr einzigartiges Nährwertprofil angetrieben, einschließlich des Vorhandenseins von A2-Protein, das im Vergleich zu dem in den meisten Kuhmilchsorten enthaltenen A1-Protein leichter verdaulich ist. Ziegenmilch ist besonders ansprechend für Verbraucher mit Laktosesensitivität oder Verdauungsproblemen, da sie für ihren geringeren Laktosegehalt und kleinere Fettkügelchen bekannt ist, was die Verdaulichkeit verbessert. Darüber hinaus zieht das steigende Bewusstsein für die gesundheitlichen Vorteile von Ziegenmilch, gekoppelt mit ihrer zunehmenden Verfügbarkeit in Bio-Varianten, eine nischenbezogene, aber wachsende Verbraucherbasis an. Es wird erwartet, dass sich dieser Trend fortsetzt, da Produzenten ihr Angebot erweitern und in Marketingbemühungen investieren, um die Vorteile von Ziegenmilch im Bio-Segment hervorzuheben.

Nach Verpackungsmaterial: Nachhaltigkeit prägt die Wahl

Im Jahr 2025 führten Kartons und Tetra Pak den Markt für Bio-Milch an und erfassten 47,65 % des Umsatzes. Ihre dominante Position ergibt sich aus ihrer Recyclingfähigkeit, die mit der steigenden Verbrauchernachfrage nach nachhaltiger Verpackung übereinstimmt. Darüber hinaus stärken etablierte Lieferantennetzwerke ihre Marktposition und gewährleisten eine zuverlässige Versorgung und schaffen Vertrauen bei den Stakeholdern. Kartons, bekannt für ihre Haltbarkeit und Bequemlichkeit, sind zur bevorzugten Wahl für die Verpackung von Bio-Milch geworden und festigen damit ihre Beliebtheit. Darüber hinaus bieten Kartons und Tetra Pak eine verlängerte Haltbarkeit für Bio-Milch, indem sie einen wirksamen Schutz vor externen Kontaminanten bieten, was ein kritischer Faktor sowohl für Hersteller als auch für Verbraucher ist. Diese Eigenschaft steigert ihre Attraktivität auf dem Markt, insbesondere in Regionen mit begrenzter Kühlketteninfrastruktur.

Beutel hingegen schnitzen sich schnell eine Nische im Bio-Milch-Bereich. Mit einer prognostizierten CAGR von 11,1 % während des Prognosezeitraums wird ihr Aufstieg durch ihr geringes Gewicht, ihre Kosteneffizienz und einfache Lagerung angetrieben – Eigenschaften, die bei Verbrauchern und Herstellern gleichermaßen Anklang finden. Die Design- und Größenflexibilität von Beuteln bedient unterschiedliche Verbraucherpräferenzen. Darüber hinaus machen ihre im Vergleich zu anderen Verpackungsformaten geringeren Produktionskosten sie zu einer attraktiven Option für Hersteller, die ihre Gewinnmargen optimieren möchten. Da der Appetit auf innovative und bequeme Verpackungen zunimmt, sind Beutel bereit, ihre Stellung im Markt für Bio-Milch zu festigen. Ihre wachsende Akzeptanz wird auch durch Fortschritte in der Materialtechnologie unterstützt, die ihre Barriereeigenschaften verbessern und die Frische von Bio-Milch gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Indirekter Handel führt, Direkter Handel gewinnt an Dynamik

Im Jahr 2025 entfielen auf den indirekten Handel 57,75 % des Umsatzes im Markt für Bio-Milch und machten ihn zum dominanten Vertriebskanal. Das Segment des indirekten Handels umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen, die aufgrund ihrer Zugänglichkeit und ihres umfangreichen Produktangebots zunehmend an Beliebtheit gewonnen haben. Supermärkte und Verbrauchermärkte ziehen insbesondere eine große Verbraucherbasis an, indem sie unter einem Dach eine Vielzahl von Bio-Milchmarken anbieten, oft begleitet von Werbeangeboten und Rabatten. Convenience-Stores bedienen Verbraucher, die schnellen und einfachen Zugang zu Bio-Milch suchen, insbesondere in städtischen Gebieten. Darüber hinaus hat das schnelle Wachstum von E-Commerce-Plattformen erheblich zum Erfolg des Segments beigetragen. Online-Einzelhandelskanäle bieten nicht nur den Komfort der Hauszustellung, sondern auch detaillierte Produktinformationen, Kundenbewertungen und Abonnementoptionen, die technologieaffine und gesundheitsbewusste Verbraucher ansprechen.

Andererseits wird für das Segment des direkten Handels während des Prognosezeitraums eine CAGR von 11,15 % prognostiziert. Dieses Segment umfasst Hotels, Restaurants, Cafés und andere Foodservice-Betriebe, die zunehmend Bio-Milch in ihre Speisekarten aufnehmen, um der wachsenden Nachfrage nach gesünderen und nachhaltigeren Lebensmittel- und Getränkeoptionen gerecht zu werden. Die steigende Verbraucherpräferenz für Bio- und Naturprodukte hat Foodservice-Anbieter ermutigt, hochwertige Bio-Milch für verschiedene Anwendungen zu beziehen, wie Spezialitätskaffees, Tees und Desserts. Premium-Gastronomie und Cafés nutzen die Attraktivität von Bio-Milch, um ihr Angebot zu differenzieren und gesundheitsbewusste Kunden anzuziehen. Darüber hinaus treibt der Trend der Verwendung von Bio-Milch in innovativen Getränken, wie pflanzlichen Milchmischungen und handwerklichen Lattes, das Wachstum des Segments weiter voran. Die Expansion des Segments des direkten Handels wird auch durch die zunehmende Anzahl von Partnerschaften zwischen Bio-Milchproduzenten und Foodservice-Anbietern unterstützt, die eine stetige Versorgung mit hochwertigen Produkten sicherstellen, um den sich wandelnden Präferenzen der Verbraucher gerecht zu werden.

Geografische Analyse

Im Jahr 2025 sichert sich Europa einen Marktanteil von 33,85 % im Markt für Bio-Milch, gestützt durch seine robuste Bio-Landwirtschaftsinfrastruktur, die Unterstützung durch die Gemeinsame Agrarpolitik und die Bereitschaft der Verbraucher, einen Aufpreis für Bio-Waren zu zahlen. Die Region profitiert von gut etablierten Lieferketten und strengen regulatorischen Rahmenbedingungen, die die Qualität und Authentizität von Bio-Milchprodukten gewährleisten. Darüber hinaus unterstützt die wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Molkereialternativen das Marktwachstum in Europa. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind führende Beitragende, mit einem starken Fokus auf Bio-Zertifizierungen und Verbrauchervertrauen in lokal bezogene Produkte. Die zunehmende Übernahme pflanzlicher Ernährungsweisen neben dem Konsum von Bio-Milch ergänzt ebenfalls die Wachstumsdynamik des Marktes.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region im Markt für Bio-Milch mit einer CAGR von 10,62 % bis 2031. Dieses Wachstum wird durch steigende verfügbare Einkommen, erhöhtes Gesundheitsbewusstsein und Urbanisierungstrends angetrieben, die sich zu Premium-Lebensmittelangeboten neigen. Die expandierende Mittelklasse der Region und die wachsende Präferenz für Bio- und Naturprodukte tragen erheblich zur schnellen Expansion des Marktes bei. Regierungen in Ländern wie China und Indien fördern ebenfalls ökologische Landbaupraktiken, was voraussichtlich die Nachfrage nach Bio-Milch im Prognosezeitraum weiter vorantreibt. Darüber hinaus machen der wachsende Einfluss westlicher Ernährungsgewohnheiten und die Verbreitung von E-Commerce-Plattformen Bio-Milch für Verbraucher in städtischen und halbstädtischen Gebieten zugänglicher. Länder wie Japan und Südkorea verzeichnen ebenfalls einen Nachfrageanstieg aufgrund ihres Fokus auf hochwertige, gesundheitsorientierte Lebensmittelprodukte.

In Nordamerika führen die Vereinigten Staaten den Markt aufgrund einer starken Präferenz für biologische Molkereiprodukte und der Präsenz wichtiger Marktteilnehmer. Die Region profitiert auch von fortschrittlichen Landwirtschaftstechniken, staatlichen Subventionen für den ökologischen Landbau und einem gut entwickelten Vertriebsnetz, das die Produktverfügbarkeit in städtischen und ländlichen Gebieten gewährleistet. Kanada trägt ebenfalls zum Markt bei mit seinem wachsenden Bio-Molkereisektor und der Verbraucherneigung zu nachhaltigen Lebensmittelentscheidungen. Unterdessen verzeichnet Südamerika ein stetiges Wachstum, unterstützt durch ein steigendes Gesundheitsbewusstsein und die Übernahme ökologischer Landbaupraktiken in Ländern wie Brasilien und Argentinien. Die günstigen klimatischen Bedingungen der Region für den ökologischen Landbau und zunehmende staatliche Initiativen zur Förderung der biologischen Landwirtschaft treiben den Markt an.

Wettbewerbslandschaft

Der Markt für Bio-Milch weist eine mäßige Fragmentierung auf, mit einem Konzentrationsrating von 4 von 10. Dieses Rating zeigt an, dass der Markt zwar nicht stark konsolidiert ist, aber einem erheblichen Konsolidierungsdruck ausgesetzt ist. Die Kosten für die Einhaltung von Vorschriften, die strenge Bio-Zertifizierungsanforderungen und die Einhaltung von Lebensmittelsicherheitsstandards umfassen, werden für kleinere Betreiber zunehmend belastend. Darüber hinaus erschwert die wachsende Komplexität der Lieferketten, die durch den Bedarf an konsistenter Bio-Futterbeschaffung und effizienter Verteilung angetrieben wird, die Herausforderungen für diese kleineren Akteure weiter. Infolgedessen verlassen viele kleinere Betreiber den Markt und hinterlassen Raum für größere, etabliertere Unternehmen, um ihre Wettbewerbsposition zu stärken. Dieser Trend verändert die Marktdynamik und schafft ein wettbewerbsfähigeres Umfeld, das Skalierbarkeit und operative Effizienz begünstigt.

Die vertikale Integration hat sich als dominante Strategie unter führenden Unternehmen im Markt für Bio-Milch etabliert. Durch die Sicherung von Bio-Futterlieferketten, Verarbeitungskapazitäten und Vertriebsnetzwerken streben diese Unternehmen eine größere Kontrolle über ihre Operationen an und gewährleisten ein durchgängiges Qualitätsmanagement. Dieser Ansatz garantiert nicht nur eine konsistente Produktqualität, sondern hilft auch dabei, Kosten effektiv über die gesamte Wertschöpfungskette hinweg zu managen. Zum Beispiel reduziert die Kontrolle der Futterversorgung die Abhängigkeit von externen Lieferanten und mindert Risiken im Zusammenhang mit Preisvolatilität und Versorgungsengpässen. Ebenso ermöglicht der Besitz von Verarbeitungsanlagen den Unternehmen, strenge Qualitätsstandards aufrechtzuerhalten, während direkte Vertriebsnetzwerke es ihnen ermöglichen, Verbraucher effizienter zu erreichen. Eine solche Integration bietet einen erheblichen Wettbewerbsvorteil, der es diesen Akteuren ermöglicht, Marktherausforderungen effektiver zu bewältigen und die Rentabilität in einem stark regulierten Umfeld aufrechtzuerhalten.

Darüber hinaus spiegelt der Fokus auf vertikale Integration die breiteren strategischen Muster wider, die die Wettbewerbslandschaft des Marktes für Bio-Milch prägen. Unternehmen investieren zunehmend in Infrastruktur, Technologie und Partnerschaften, um ihre operative Effizienz zu steigern und ihre Marktreichweite zu erweitern. Investitionen in fortschrittliche Verarbeitungstechnologien ermöglichen es Unternehmen beispielsweise, ein breiteres Sortiment an Bio-Milchprodukten zu produzieren, das unterschiedlichen Verbraucherpräferenzen gerecht wird. Partnerschaften mit lokalen Bio-Bauern sichern eine stetige Versorgung mit hochwertigen Rohstoffen, während die Zusammenarbeit mit Einzelhändlern die Vertriebsnetzwerke stärkt. Durch die Kontrolle mehrerer Stufen der Wertschöpfungskette, von der Beschaffung von Bio-Futter bis zur Lieferung des Endprodukts, können diese Akteure effektiver auf sich wandelnde Verbraucheranforderungen und regulatorische Anforderungen reagieren.

Marktführer der Bio-Milch-Branche

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

Fonterra Co-operative Group Ltd.

Horizon Organic Dairy LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PT Ultrajaya Milk Industry and Trading (Ultra Milk) in Indonesien hat seine erste UHT-Bio-Milch auf den Markt gebracht. Als Organik Indonesia zertifiziert, markiert diese neue Bio-Milch Ultrajaya's Aufstieg in der Wertschöpfungskette. Sie wird aus 100 % biologischer Kuhmilch hergestellt, die von zertifizierten Bio-Bauernhöfen stammt.

- Oktober 2024: Tetra Pak und Lactalis haben eine Kartonverpackung mit zertifizierten recycelten Polymeren eingeführt, die aus gebrauchten Getränkekartons gewonnen werden, was einen bedeutenden Fortschritt in der nachhaltigen Verpackung für die Molkereiwirtschaft markiert.

- Juli 2024: Maple Hill Creamery expandierte durch Hinzufügen von 14 neuen Betrieben in Zentral-Pennsylvania und erweiterte damit sein Netzwerk auf 120 kleine Familienbetriebe, die sich der Produktion von 100 % grasgefütterten biologischen Molkereiprodukten widmen.

- März 2024: Kaneka stellte Pur Natur™ vor, eine Bio-Milch, die aus 100 % biologischer Rohmilch hergestellt wird. Das Produkt wird aus Rohmilch hergestellt, die vom Betsukai Wellness Farm bezogen wird, einem biologischen Kreislauf-Molkereibetrieb, der von der Kaneka Group betrieben wird. Dieser Betrieb betont nachhaltige Praktiken durch die Integration ökologischer Landwirtschaftsmethoden mit kreisförmiger Milchwirtschaft und gewährleistet minimale Umweltauswirkungen bei gleichzeitiger Aufrechterhaltung einer hochwertigen Bio-Milchproduktion.

Berichtsumfang des globalen Marktes für Bio-Milch

Bio-Milch ist eine Art biologisches Molkereiprodukt, das von Nutztieren gewonnen wird, die in einem ökologischen landwirtschaftlichen Umfeld aufgezogen werden.

Der globale Markt für Bio-Milch ist nach Produktform, Quelle, Verpackungsmaterial, Vertriebskanal und Geografie segmentiert. Nach Produktform ist der Markt in frische/pasteurisierte Bio-Milch, UHT-Bio-Milch, Bio-Milchpulver, aromatisierte Bio-Milch und andere unterteilt. Nach Quelle ist der Markt in Kuh, Büffel, Ziege und andere segmentiert. Basierend auf dem Verpackungsmaterial ist der Markt in Kartons/Tetra Pak, Kunststoffflaschen (HDPE, PET), Glasflaschen, Beutel und andere segmentiert. Basierend auf dem Vertriebskanal ist der Markt in indirekten Handel und direkten Handel unterteilt. Der indirekte Handel ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores und Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle unterteilt. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, bestehend aus Nordamerika, Europa, Südamerika, Asien-Pazifik, dem Nahen Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Frische/Pasteurisierte Bio-Milch |

| UHT-Bio-Milch |

| Bio-Milchpulver |

| Aromatisierte Bio-Milch |

| Sonstige Produktformen |

| Kuh |

| Büffel |

| Ziege |

| Sonstige Quellen |

| Kartons/Tetra Pak |

| Kunststoffflaschen (HDPE, PET) |

| Glasflaschen |

| Beutel |

| Sonstige Verpackungsmaterialien |

| Indirekter Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores und Fachgeschäfte | |

| Online-Einzelhändler | |

| Sonstige Kanäle des indirekten Handels | |

| Direkter Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Marokko | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Produktform | Frische/Pasteurisierte Bio-Milch | |

| UHT-Bio-Milch | ||

| Bio-Milchpulver | ||

| Aromatisierte Bio-Milch | ||

| Sonstige Produktformen | ||

| Nach Quelle | Kuh | |

| Büffel | ||

| Ziege | ||

| Sonstige Quellen | ||

| Nach Verpackungsmaterial | Kartons/Tetra Pak | |

| Kunststoffflaschen (HDPE, PET) | ||

| Glasflaschen | ||

| Beutel | ||

| Sonstige Verpackungsmaterialien | ||

| Nach Vertriebskanal | Indirekter Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores und Fachgeschäfte | ||

| Online-Einzelhändler | ||

| Sonstige Kanäle des indirekten Handels | ||

| Direkter Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Marokko | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Bio-Milch?

Der Markt für Bio-Milch ist im Jahr 2026 mit USD 23,2 Milliarden bewertet und wird bis 2031 voraussichtlich USD 35,5 Milliarden erreichen.

Welche Region führt den Markt für Bio-Milch an?

Europa hält den höchsten Umsatzanteil von 33,85 % im Jahr 2025, unterstützt durch harmonisierte Vorschriften und eine ausgereifte Verbrauchernachfrage.

Welche Produktform wächst am schnellsten?

UHT-Bio-Milch expandiert mit einer CAGR von 9,67 %, da ihre lange Haltbarkeit die Verteilung in ländlichen Gebieten und über E-Commerce erleichtert.

Warum gewinnt biologische Ziegenmilch an Beliebtheit?

Ziegenmilch enthält natürlich vorkommende A2-Proteine, die leichter verdaulich sind, was eine CAGR von 10,25 % zwischen 2026 und 2031 antreibt.

Seite zuletzt aktualisiert am: