Geflügelfleischmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 371.37 Milliarden US-Dollar |

| Marktgröße (2031) | 395.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.25% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

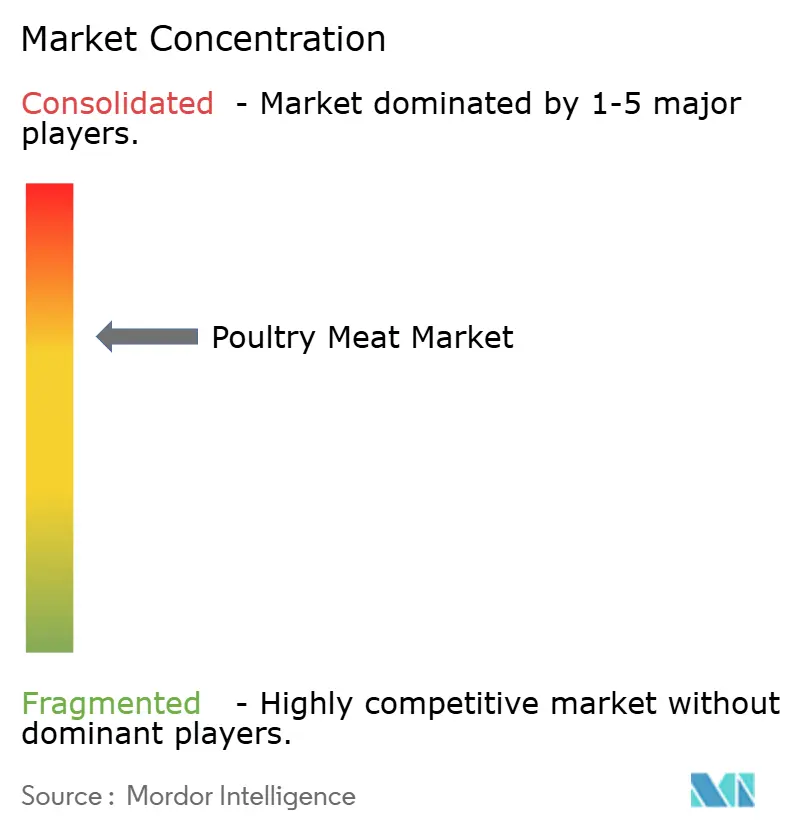

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geflügelfleischmarkt Analyse von Mordor Intelligence

Die Größe des Geflügelfleischmarktes wird voraussichtlich von USD 366,79 Milliarden im Jahr 2025 auf USD 371,37 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,25% über 2026-2031 USD 395,17 Milliarden erreichen. Der Markt erlebt einen strukturellen Wandel hin zu margenstarken, wertschöpfenden Formaten wie Nuggets und marinierten Schnitten. Hühnchen dominiert weiterhin den Konsum, während Pute als schlankere Alternative in westlichen Ernährungsgewohnheiten Marktanteile gewinnt. Die Ausweitung verarbeiteter Formate wird durch die steigende Nachfrage aus Schnellrestaurants angetrieben. Die Asien-Pazifik-Region, angeführt von China und Indien, bleibt an der Spitze der globalen Produktion und des Konsums. Gleichzeitig erzielen der Nahe Osten und Afrika durch erhebliche Investitionen in Verarbeitungsanlagen und Kühlketteninfrastruktur ein beschleunigtes Wachstum. Trotz Herausforderungen wie Ausbrüchen der Vogelgrippe, steigenden regulatorischen Compliance-Kosten und dem Wettbewerb durch pflanzliche Proteine zeigt der Geflügelsektor Widerstandsfähigkeit. Große integrierte Akteure nutzen Kosteneffizienz, während mittelständische Unternehmen sich auf Bio-Nischen konzentrieren. Aufkommende Wachstumschancen umfassen Spezialgeflügel, direkte Tiefkühl-Abonnementmodelle für Verbraucher und die Einführung fortschrittlicher Technologien wie Automatisierung und Blockchain-Rückverfolgbarkeit, was den Sektor für eine stetige und diversifizierte Expansion positioniert.

Wichtigste Erkenntnisse des Berichts

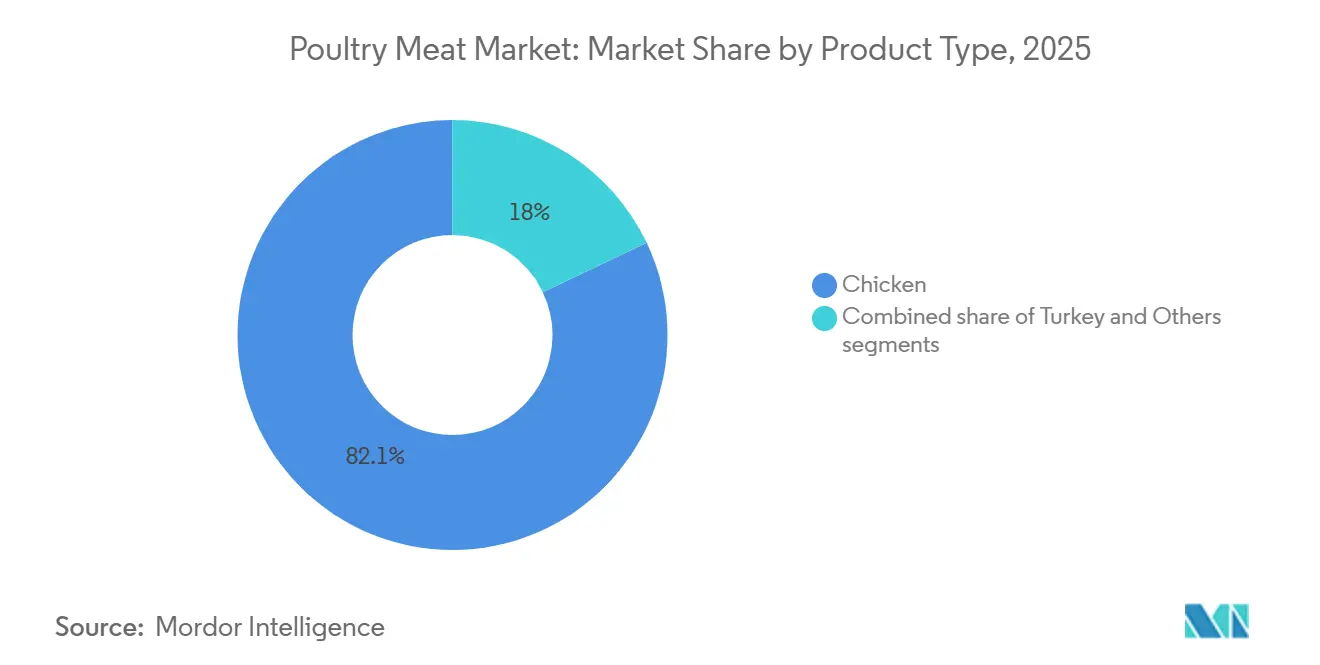

- Nach Produkttyp führte Hühnchen im Jahr 2025 mit einem Marktanteil von 82,05% am Geflügelfleischmarkt, während Pute bis 2031 voraussichtlich mit einer CAGR von 2,32% wachsen wird.

- Nach Form erfassten Tiefkühlprodukte im Jahr 2025 einen Umsatzanteil von 47,60%, während verarbeitete Produkte bis 2031 mit einer CAGR von 1,93% voranschreiten.

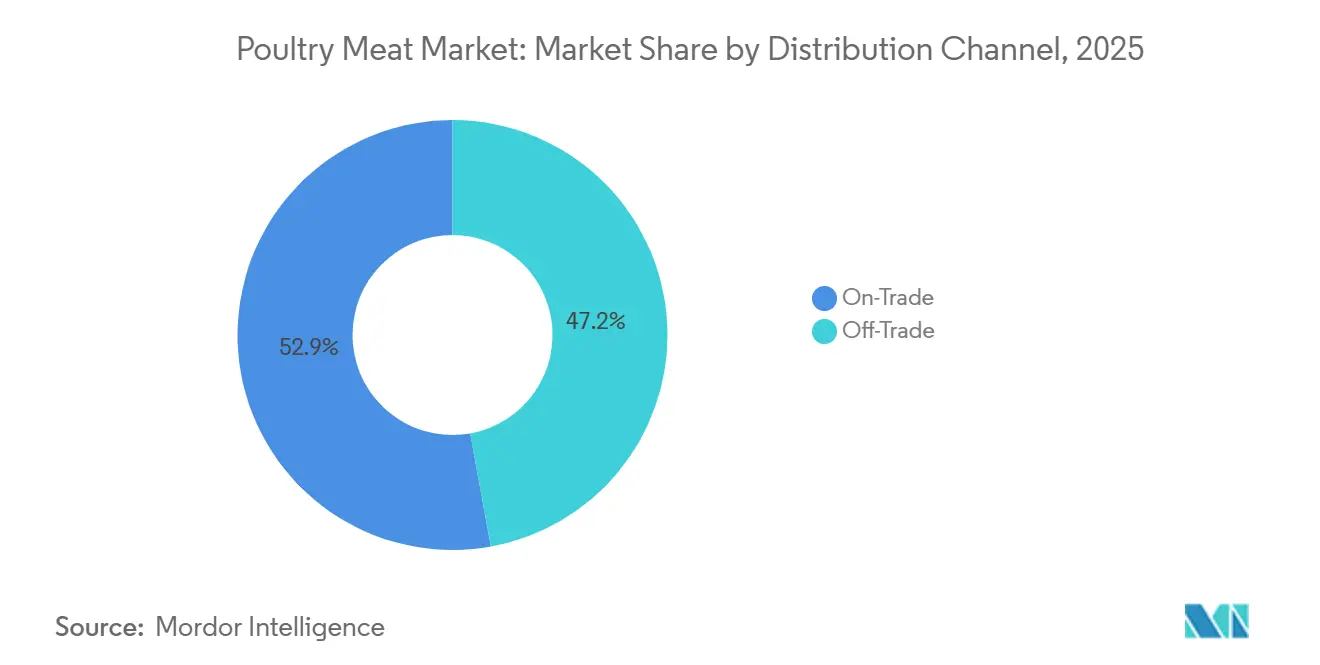

- Nach Vertriebskanal hielt das Gastronomiesegment im Jahr 2025 einen Anteil von 52,85% am Geflügelfleischmarkt; Einzelhandelskanäle verzeichnen die höchste prognostizierte CAGR von 1,62% bis 2031.

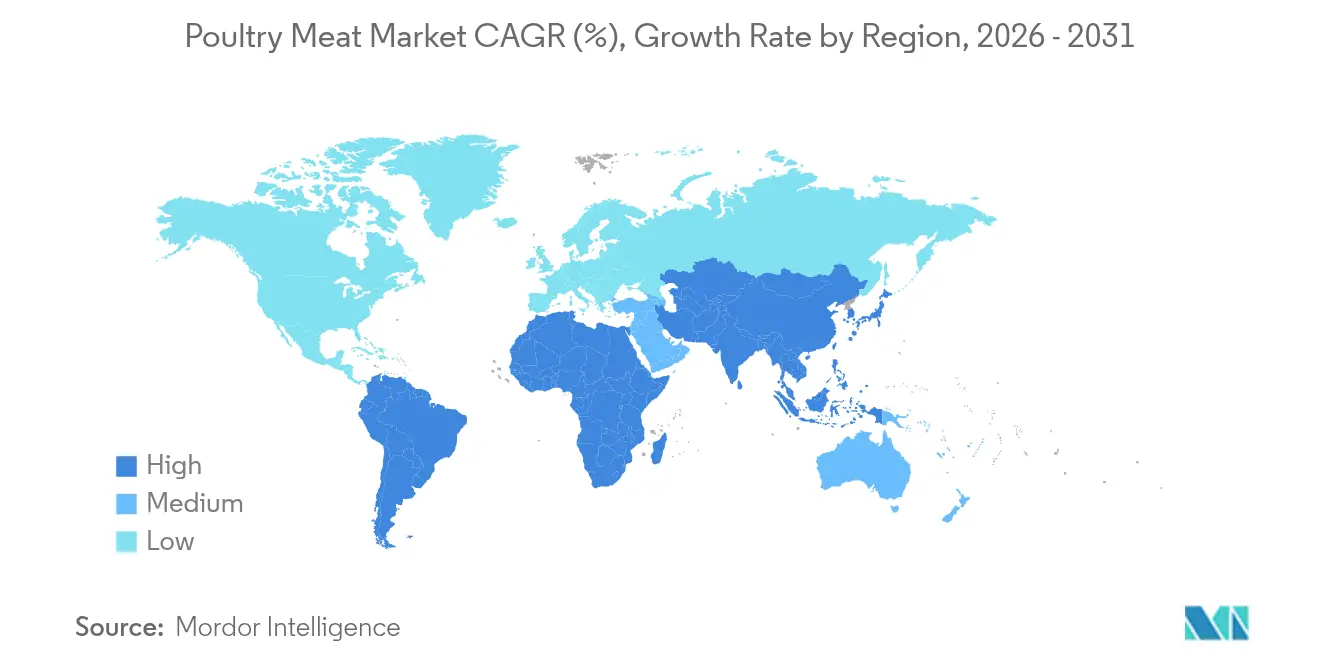

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 47,62% des Geflügelfleischmarktes, während die Region Naher Osten und Afrika bis 2031 die schnellste CAGR von 2,72% verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geflügelfleischmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach erschwinglichem und proteinreichem Fleisch | +0.3% | Global, mit stärkster Auswirkung in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte in der Geflügelzucht und -verarbeitung | +0.4% | Nordamerika und Europa führend, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Convenience- und verzehrfertige Geflügelprodukte | +0.2% | Städtische Zentren weltweit, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und Investitionen in die Geflügelindustrie | +0.3% | Schwellenmärkte, insbesondere Afrika und Südasien | Mittelfristig (2-4 Jahre) |

| Expansion der Gastronomie- und Einzelhandelsvertriebskanäle | +0.2% | Asien-Pazifik und Südamerika vorrangig | Mittelfristig (2-4 Jahre) |

| Zunehmende Exporte und internationaler Handel mit Geflügelfleisch | +0.1% | Wichtige Exporteure: Brasilien, Vereinigte Staaten, Thailand, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach erschwinglichem und proteinreichem Fleisch

Der globale Geflügelfleischmarkt verzeichnet ein robustes Wachstum, angetrieben durch eine steigende Präferenz für magere, proteinreiche Ernährung. Hühnchen hat mit seinem überlegenen Protein-Fett-Verhältnis das bevorzugte tierische Protein unter gesundheitsbewussten Verbrauchern geworden. In reifen Märkten wie den Vereinigten Staaten übersteigt der Hühnchenkonsum nun die kombinierte Aufnahme von Rind- und Schweinefleisch. Jüngere Bevölkerungsgruppen priorisieren zunehmend die Makronährstoffeffizienz, was diesen Trend weiter beschleunigt. In der Asien-Pazifik-Region erleben städtische Zentren einen ähnlichen Wandel, bei dem Geflügel schrittweise pflanzliche Proteine ersetzt, da westliche Ernährungsgewohnheiten und Convenience an Bedeutung gewinnen. Urbanisierung ist ein Schlüsselfaktor, der diese Nachfrage antreibt, insbesondere in Asien, das 54% der globalen städtischen Bevölkerung ausmacht, was laut einem UN-Habitat-Bericht über 2,2 Milliarden Menschen entspricht. Prognosen zeigen, dass Asiens städtische Bevölkerung bis 2050 um weitere 1,2 Milliarden wachsen wird, was einem Anstieg von 50% entspricht[1] Quelle: UN-Habitat, "Asien und die Pazifikregion", unhabitat.org. Diese rasche städtische Expansion verändert die Konsummuster, wobei städtische Verbraucher zunehmend bequeme, erschwingliche und nahrhafte Proteinoptionen nachfragen und damit ein erhebliches Wachstum im Geflügelfleischkonsum antreiben.

Technologische Fortschritte in der Geflügelzucht und -verarbeitung

Technologische Fortschritte transformieren den globalen Geflügelfleischmarkt, indem sie die betriebliche Effizienz, Nachhaltigkeit und Produktqualität entlang der gesamten Wertschöpfungskette vorantreiben. Auf den Betrieben optimiert die Einführung automatisierter Fütterungssysteme, sensorbasierter Überwachung und KI-gesteuerter Gesundheitsüberwachung das Herdenmanagement und mindert Krankheitsrisiken, während klimakontrollierte Unterkünfte die Tierschutzstandards verbessern. In der Verarbeitung erhöht die Implementierung von Roboterschlachtung, intelligenten Ausweidungslinien und automatisierten Verpackungssystemen den Durchsatz, gewährleistet Konsistenz und erfüllt strenge Lebensmittelsicherheitsvorschriften. Blockchain-Technologie und Echtzeit-Tracking verbessern die Transparenz der Lieferkette und entsprechen der Verbrauchernachfrage nach Rückverfolgbarkeit. Darüber hinaus reduzieren Innovationen in der Präzisionsfütterung und der Integration erneuerbarer Energien die Betriebskosten und Umweltauswirkungen. Insgesamt minimieren diese technologischen Fortschritte Abfall und CO2-Fußabdrücke und ermöglichen es Geflügelproduzenten, den Betrieb nachhaltig zu skalieren, um die wachsende globale Nachfrage zu decken.

Wachsende Präferenz für Convenience- und verzehrfertige Geflügelprodukte

Die Verbrauchernachfrage nach Convenience treibt das Wachstum im Geflügelfleischmarkt an. Da die Urbanisierung zunimmt und der Lebensstil immer schnelllebiger wird, entscheiden sich Verbraucher für schnelle, einfach zuzubereitende Mahlzeitenlösungen, die sowohl Geschmack als auch Nährwert erhalten. Produkte wie Chicken Nuggets, Flügel und vorgekochte, gewürzte Schnitte erfüllen diese Nachfrage und tragen zu einer erheblichen Marktexpansion bei. Die Verbreitung von Schnellrestaurants und Fortschritte in den Einzelhandelskanälen, insbesondere Online-Lebensmittelplattformen, verbessern die Produktzugänglichkeit weiter. In Europa ist dieser Trend besonders ausgeprägt, wobei Verbraucher die Effizienz der Mahlzeitenzubereitung priorisieren, was trotz höherer Preispunkte zu einer erhöhten Nachfrage nach verarbeitetem Geflügel geführt hat. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erreichte der Geflügelfleischkonsum in der Europäischen Union im Jahr 2024 12,39 Millionen Tonnen [2]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-FAO Agrarausblick 2024-2033", oecd.org. Dieses Wachstum wird durch demografische Expansion und einen Wandel der Verbraucherpräferenzen hin zu bequemen, verzehrfertigen Produkten angetrieben. Das Zusammenspiel von Urbanisierung, convenience-getriebenem Konsum und sich wandelnden Ernährungsgewohnheiten prägt weiterhin die Wachstumstrajektorie verarbeiteter Geflügelprodukte in Europa und weltweit.

Staatliche Unterstützung und Investitionen in die Geflügelindustrie

Staatliche Unterstützung und Investitionen sind entscheidende Wachstumstreiber im Geflügelfleischmarkt. Weltweit setzen Regierungen Maßnahmen um, die Geflügelzüchtern und -verarbeitern finanzielle Unterstützung, Subventionen und Steueranreize bieten und die Modernisierung der Industrie sowie nachhaltige Praktiken fördern. Beispielsweise bietet die Nationale Viehhaltungsmission (NLM) Kapitalsubventionen, zinsgünstige Darlehen und Schulungsprogramme sowohl für Kleinbauern als auch für große kommerzielle Betriebe an, um Produktivität und betriebliche Effizienz zu steigern. Investitionen werden auch in die Infrastrukturentwicklung gelenkt, einschließlich Kühllagern, Verarbeitungsanlagen und Logistiknetzwerken, um die Effizienz der Lieferkette zu optimieren und den Marktzugang zu verbessern. In einer strategischen Initiative, sich als Indiens führender Produzent von Eiern und Geflügelfleisch zu etablieren, führte die Regierung von Andhra Pradesh im Jahr 2025 ihre Geflügelentwicklungspolitik ein und stellte über die nächsten vier Jahre rund INR 575 Crore bereit[3]Quelle: Regierung von Andhra Pradesh, "AP-Regierung investiert Rs 575 Crore in den Geflügelsektor", poultryindia.co.in. Darüber hinaus treibt erhöhte staatliche Finanzierung in Forschung und Entwicklung Fortschritte in der Krankheitskontrolle, Futteroptimierung und Präzisionslandwirtschaftstechnologien voran. Insgesamt schaffen diese staatlichen Initiativen ein robustes Ökosystem für die Geflügelindustrie, das es ihr ermöglicht, die steigende Proteinnachfrage zu decken und gleichzeitig sich wandelnden Markt- und Umweltherausforderungen zu begegnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Futterkosten und Herausforderungen in der Lieferkette | -0.2% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Vorschriften zu Lebensmittelsicherheit und Tierschutz | -0.3% | Entwickelte Märkte, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch alternative Proteinquellen | -0.1% | Städtische Zentren in entwickelten Märkten vorrangig | Mittelfristig (2-4 Jahre) |

| Ausbrüche von Vogelkrankheiten wie der Vogelgrippe | -0.2% | Global, mit regionalen Konzentrationsmustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Futterkosten und Herausforderungen in der Lieferkette

Der Geflügelfleischmarkt sieht sich erheblichen Einschränkungen durch steigende Futterkosten und anhaltende Lieferkettenstörungen gegenüber. Futterausgaben stellen den größten Bestandteil der Geflügelproduktionskosten dar und machen typischerweise 65-75% aus. Wichtige Inputs wie Mais und Sojabohnen haben erhebliche Preissteigerungen erfahren, die durch Angebotsengpässe, klimabedingte Auswirkungen und steigende globale Nachfrage aus Industrien wie der Ethanolproduktion angetrieben werden. Dieser Kostendruck erodiert die Gewinnmargen der Landwirte und zwingt viele, insbesondere kleine und mittlere Unternehmen (KMU), den Betrieb zu reduzieren oder den Markt ganz zu verlassen. Darüber hinaus verschärfen Ineffizienzen in der Lieferkette, einschließlich Transportengpässen, geopolitischen Spannungen und unzureichender Infrastruktur, diese Herausforderungen durch erhöhte Vorlaufzeiten und Betriebskosten. Branchenteilnehmer verfolgen aktiv Strategien zur Minderung dieser Probleme, wie die Einführung alternativer Futterquellen, Verbesserung der Futtereffizienz und Befürwortung von Maßnahmen wie der Einfuhr von gentechnisch verändertem Futtergetreide zur Stabilisierung von Angebot und Preisen. Bis diese strukturellen Herausforderungen jedoch wirksam angegangen werden, wird die steigende Futterkostenbelastung das Wachstum und die Nachhaltigkeit im globalen Geflügelfleischmarkt weiterhin behindern.

Strenge staatliche Vorschriften zu Lebensmittelsicherheit und Tierschutz

Da sich die globalen Märkte weiterentwickeln, erhöhen strengere Lebensmittelsicherheitsstandards und erweiterte Tierschutzanforderungen die regulatorische Komplexität. Diese Compliance-Kosten üben erheblichen Druck auf kleinere Betriebe aus und schränken möglicherweise den Markteintritt für neue Produzenten ein. Modernisierungsbemühungen des Lebensmittelsicherheits- und Inspektionsdienstes (FSIS) betonen auf der Gefahrenanalyse und kritischen Kontrollpunkten (HACCP) basierende Inspektionssysteme, die detaillierte Dokumentation und kontinuierliche Überwachung erfordern. Gleichzeitig schreiben die Bio-Viehstandards des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) spezifische Protokolle für Unterbringung, Fütterung und Gesundheitsversorgung vor, was die Produktionskosten weiter in die Höhe treibt. Die wachsenden Tierschutzvorschriften der Europäischen Union (EU) schaffen nicht nur Handelsbarrieren für nicht konforme Exporteure, sondern beeinflussen auch regulatorische Trends in anderen Regionen. Insgesamt schaffen diese strengen Anforderungen ein wettbewerbsfähiges Umfeld, das größeren, gut kapitalisierten Unternehmen zugute kommt, die in Compliance-Infrastruktur investieren können, während die Wachstumschancen für kleinere Produzenten, die Marktzugang suchen, eingeschränkt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hühnchendominanz trifft auf Puteninnovation

Im Jahr 2025 wird Hühnerfleisch voraussichtlich einen dominanten Marktanteil von 82,05 % am globalen Geflügelfleischmarkt einnehmen, während Putenfleisch als wettbewerbsfähige Alternative aufkommt. Seine Erschwinglichkeit, der schnelle Produktionszyklus und die Vielseitigkeit in verschiedenen Küchen und Produktformaten stärken diese führende Position. Innovationen in der Selektivzucht, der Futteroptimierung und optimierten Lieferketten haben nicht nur eine gleichbleibende Qualität sichergestellt, sondern auch die Kosteneffizienz verbessert. Dies festigt den Status von Hühnerfleisch als das weltweit zugänglichste Protein. Seine Anpassungsfähigkeit – von traditionellen Gerichten bis hin zu modernen Formaten wie marinierten, kochfertigen und heißluftfrittierfertigen Stücken – verstärkt die Nachfrage. Darüber hinaus unterstreicht ein Anstieg des Verbrauchs in Schwellenmärkten, gepaart mit Innovationen von Schnellrestaurants, die anhaltende Attraktivität von Hühnerfleisch als primäre Proteinquelle für unterschiedliche Bevölkerungsgruppen.

Pute entwickelt sich zum am schnellsten wachsenden Segment im Geflügelmarkt, wobei Prognosen eine Expansion mit einem CAGR von 2,32 % bis 2031 anzeigen. Ihr mageres Profil und der reduzierte Fettgehalt sprechen gesundheitsbewusste Verbraucher an und sorgen dafür, dass die Nachfrage über die Festsaison hinausgeht. Diese Wachstumsdynamik wird durch Innovationen im Gastronomiebereich, vielfältige Aufschnittsortiemente und praktisch portionierte Produkte, die auf urbane Lebensstile zugeschnitten sind, gestützt. Produzenten steigern ihre Investitionen in Marketing und diversifizieren Produkte, um den Status der Pute als eine erstklassige, aber anpassungsfähige Proteinwahl zu heben. Da das Bewusstsein für die ernährungsphysiologischen Vorteile der Pute wächst und ihre Präsenz im Einzel- und Gastronomiehandel zunimmt, entwickelt sie sich von einer saisonalen Delikatesse zu einem Mainstream-Proteinkandidaten auf der globalen Bühne.

Nach Form: Tiefkühlführerschaft trifft auf Verarbeitungsinnovation

Im Jahr 2025 erfasste das Tiefkühlgeflügelfleischsegment einen bedeutenden Marktanteil von 47,60%, angetrieben durch den Ausbau der Kühlketteninfrastruktur und die Verbraucherpräferenz für Großeinkäufe mit verlängerten Haltbarkeitszeiten. Der Wettbewerbsvorteil dieses Segments liegt in seiner verlängerten Haltbarkeit und reduzierten Verderb, was für Exporteure und Großhändler, die mit langen Vertriebszeiträumen umgehen, unerlässlich ist. Die rasche Entwicklung von Kühlkettensystemen in Schwellenmärkten hat die Zugänglichkeit verbessert und eine gleichbleibende Produktqualität und Kosteneffizienz sichergestellt. Darüber hinaus stärken sich entwickelnde Verbraucherkaufmuster, wie Großeinkäufe und convenience-orientierte Mahlzeitenplanung, weiterhin die Nachfrage nach Tiefkühlgeflügel als zuverlässige und praktische Proteinoption.

Umgekehrt wird erwartet, dass das verarbeitete Geflügelsegment das schnellste Wachstum verzeichnet, mit einer prognostizierten CAGR von 1,93% bis 2031. Dieses Wachstum wird auf die steigende Nachfrage nach Convenience, die zunehmende Verbreitung von Schnellrestaurantformaten und Fortschritte in der Marinierung und Verpackungstechnologie zurückgeführt, die Geschmack und Haltbarkeit verbessern. Gastronomiebetreiber integrieren zunehmend Produkte wie Nuggets, panierte Filets und marinierte Schnitte, um die betriebliche Effizienz zu steigern und Arbeitskosten zu senken. Innovationen in der Verarbeitung und Verpackung treiben Verbesserungen in Produktqualität, Vielfalt und Individualisierung voran. Darüber hinaus beschleunigt die wachsende Beliebtheit von Schnellrestaurants und verzehrfertigen Mahlzeiten die Nachfrage. Mit höheren Gewinnmargen und der Ausrichtung auf moderne Konsumtrends ist das verarbeitete Geflügelsegment positioniert, eine entscheidende Rolle bei der Gestaltung der zukünftigen Wachstumstrajektorie des globalen Geflügelfleischmarktes zu spielen.

Nach Vertriebskanal: Gastronomieresilienz trifft auf Einzelhandelsinnovation

Im Jahr 2025 werden Gastronomievertriebskanäle voraussichtlich den globalen Geflügelfleischmarkt dominieren und 52,85% des Marktanteils ausmachen. Ihre Widerstandsfähigkeit ist größtenteils auf eine Wiederbelebung der Gastronachfrage zurückzuführen, wobei Hotels, Restaurants und Cateringdienste den Produktumsatz und die Menüvielfalt anführen. Da Gäste wieder in Restaurants strömen und das Event-Catering eine Wiederbelebung erlebt, festigen diese Kanäle ihre Bedeutung im Geflügelkonsum. Darüber hinaus haben strategische Allianzen zwischen Produzenten und Gastronomieunternehmen die Versorgungsstabilität und Preisgestaltung gestärkt und den Einfluss der Gastronomiekanäle auf das Marktwachstum gefestigt.

Während Einzelhandelskanäle einen kleineren Marktanteil halten, sind sie für eine rasche Expansion positioniert und prognostizieren eine CAGR von 1,62% von 2025 bis 2031. Dieses Wachstum wird durch Einzelhandelsinnovationen und den aufstrebenden Online-Lebensmittelsektor angetrieben. Supermärkte und Verbrauchermärkte bleiben zentral, verbessern jedoch das Verbraucherengagement durch überarbeitete Produktpräsentationen, verlockende Aktionen und wertschöpfende Angebote. Convenience-Stores nutzen Impulskäufe mit ihren kochfertigen Sortimenten. Gleichzeitig erfüllen E-Commerce-Plattformen die Bedürfnisse beschäftigter Haushalte mit Lieferdiensten nach Hause. Darüber hinaus verstärkt ein wachsender Trend zur häuslichen Mahlzeitenzubereitung die Nachfrage und positioniert Einzelhandelskanäle als lebendigen Wachstumsmotor neben der etablierten Stärke des Gastronomievertrieb.

Geografische Analyse

Im Jahr 2025 wird die Asien-Pazifik-Region voraussichtlich den Markt dominieren und einen beherrschenden Anteil von 47,62% halten. Diese Dominanz wird durch die demografischen Vorteile der Region, steigende verfügbare Einkommen und eine kulturelle Neigung zu Geflügel in verschiedenen Küchen gestärkt. Die Urbanisierung in China treibt die Nachfrage nach leicht zugänglichen Proteinquellen an. In Indien treibt die aufstrebende Mittelschicht das Wachstum voran, selbst angesichts der Herausforderungen durch Krankheiten. Im Gegensatz dazu schaffen Japan und Südkorea eine Nische mit Fokus auf Premiumprodukte. Darüber hinaus verstärken staatliche Investitionen in Kühlketteninfrastruktur, Verarbeitungskapazitäten und Biosicherheitsmaßnahmen die Wettbewerbsfähigkeit der Region sowohl im Konsum als auch in den Exporten.

Der Nahe Osten und Afrika entwickeln sich zu den am schnellsten wachsenden Regionen, mit Prognosen, die eine CAGR-Expansion von 2,72% bis 2031 anzeigen. Dieses Wachstum ist größtenteils auf Urbanisierung, Bevölkerungswachstum und steigende Einkommen zurückzuführen. In Saudi-Arabien und den Vereinigten Arabischen Emiraten bietet ein hoher Pro-Kopf-Konsum in Verbindung mit einer starken Abhängigkeit von Importen lukrative Möglichkeiten für Exporteure. Während Nigeria und Südafrika über beträchtliche Inlandsmärkte verfügen, die zur Erschließung bereit sind, sind Marokko und Ägypten strategisch positioniert, um sowohl afrikanische als auch europäische Nachfrage zu bedienen.

Nordamerika und Europa zeigen reife Märkte, die durch etablierte Konsummuster und ausgefeilte Produktionssysteme gekennzeichnet sind. Die Vereinigten Staaten zeichnen sich durch ihre starke Inlandsnachfrage und effiziente Verarbeitungsmethoden aus. Kanada hingegen schafft eine Nische mit seinem Schwerpunkt auf Premium- und nachhaltige Praktiken. In Europa, wo das Wachstum durch strenge Vorschriften und einen erhöhten Fokus auf Tierschutz und Lebensmittelsicherheit gemäßigt wird, sind Länder wie Deutschland, das Vereinigte Königreich und Frankreich an der Spitze der Nachfragetreiber. In Südamerika führt Brasilien als prominenter globaler Exporteur, gestützt durch robuste Inlandsmärkte in Argentinien, Kolumbien und Chile.

Wettbewerbslandschaft

Wichtige Akteure wie Tyson Foods, JBS/Pilgrim's Pride, BRF, Cargill und Charoen Pokphand führen den mäßig fragmentierten globalen Geflügelfleischmarkt an. Diese vertikal integrierten Unternehmen nutzen das Eigentum an Futtermittelmühlen, Brütereien und Verarbeitungsanlagen, um Kostenvorteile von 8-10% und eine verbesserte Preisflexibilität in wettbewerbsintensiven Märkten zu erzielen. Ihre betriebliche Größe ermöglicht die Reinvestition von Margen in hochwertige Segmente, einschließlich marinierter, portionskontrollierter und luftfrittierfertiger Produkte. Gleichzeitig konzentrieren sich mittelgroße Unternehmen wie Hormel, Maple Leaf Foods und Foster Farms auf Differenzierung, indem sie Premium-Nischen mit Bio-, antibiotikafreien und tierschutzzertifizierten Geflügelangeboten anvisieren.

Die Einführung fortschrittlicher Technologien wird zu einem entscheidenden Wettbewerbsvorteil, der die Lücke zwischen großen Integratoren und kleineren Betreibern weiter vergrößert. Erhebliche Investitionen in Automatisierung, Robotik und KI-gesteuerte Ertragsoptimierung ermöglichen es führenden Verarbeitern, die Arbeitsabhängigkeit zu reduzieren, die betriebliche Konsistenz zu verbessern und die Einhaltung der Lebensmittelsicherheit zu stärken.

Mit Blick auf die Zukunft intensiviert sich der Wettbewerb in unterentwickelten Märkten und alternativen Vertriebskanälen. Spezialgeflügel wie Ente, Wachtel und Perlhuhn bleibt außerhalb Asiens wenig erschlossen und schafft Wachstumschancen für regionale Spezialisten und Premiummarken. Darüber hinaus gewinnen direkte Tiefkühlgeflügel-Abonnementmodelle für Verbraucher an Dynamik, was es Produzenten ermöglicht, traditionelle Einzelhandelsgebühren zu umgehen und vorhersehbare Nachfrageströme zu etablieren.

Geflügelfleischbranche Marktführer

Tyson Foods, Inc.

BRF S.A.

Hormel Foods Corporation

Marfrig Global Foods S.A.

JBS S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Foster Farms, ein führender Geflügelverarbeiter in den Vereinigten Staaten, investierte USD 30 Millionen in seine Verarbeitungsanlage in Louisiana. Diese Investition zielt darauf ab, die Effizienz und Kapazität in den Zerlegungs- und Entbeinungsabteilungen der Anlage zu steigern.

- September 2025: Tyson Foods brachte NFL-thematische Chicken Nuggets auf den Markt. Diese Nuggets, die in Formen von Teams wie den Denver Broncos, Green Bay Packers und Philadelphia Eagles geformt sind, signalisieren eine bemerkenswerte Erweiterung der wertschöpfenden Produkte des Unternehmens für den Einzelhandelsvertrieb.

- Juli 2025: Pilgrim's Pride investierte USD 400 Millionen in den Bau einer vollständig gekochten Hühnchenverarbeitungsanlage in LaFayette, Georgia. Die neue Anlage zielt darauf ab, die Produktion von Just Bare und Gold Kist Markenprodukten zu steigern und sowohl den Einzel- als auch den Gastronomiesektor zu bedienen. Nach Inbetriebnahme soll die Anlage rund 630 Arbeitsplätze schaffen, wobei die erste Phase bis 2027 abgeschlossen sein soll.

- November 2024: In Morton, Mississippi, investierte Koch Foods USD 145,5 Millionen in die Erweiterung und Modernisierung seiner Hühnchenverarbeitungsanlage. Dieser strategische Schritt steigerte nicht nur die Produktionskapazität der Anlage, sondern erweiterte auch ihre Verarbeitungs- und Vertriebsoperationen. Im Laufe von fünf Jahren schuf die Initiative 128 neue Arbeitsplätze und gab der lokalen Wirtschaft einen bemerkenswerten Aufschwung.

Globaler Geflügelfleischmarkt Berichtsumfang

Geflügelfleisch bezeichnet das essbare Fleisch von Hausgeflügel, das hauptsächlich für den menschlichen Verzehr gezüchtet wird. Es umfasst hauptsächlich Huhn, Pute, Ente und andere Vögel wie Wachtel und Gans und wird für seinen hohen Proteingehalt, relativ niedrigen Fettgehalt und seine Vielseitigkeit in verschiedenen Küchen geschätzt.

Die Segmente des Geflügelfleischmarktes umfassen Produkttyp, Form, Vertriebskanal und Geografie. Das Produkttypsegment umfasst Huhn, Pute, Ente und Sonstige. Das Formsegment ist in Frisch/Gekühlt, Gefroren, Konserven und Verarbeitet unterteilt. Das Vertriebskanalsegment ist in Gastronomie- und Einzelhandelskanal unterteilt. Geografisch erstreckt sich der Markt auf Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Der Bericht liefert Marktgröße und Prognosen in USD Milliarden und Tonnen für alle Segmente.

| Huhn |

| Pute |

| Sonstige |

| Frisch / Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würstchen | |

| Tenders/Mariniert | |

| Fleischbällchen | |

| Sonstige |

| Gastronomie | Hotels |

| Restaurants | |

| Catering | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Nordamerika | Form | |

| Vertriebskanal | ||

| Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Form | |

| Vertriebskanal | ||

| Deutschland | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | Form | |

| Vertriebskanal | ||

| China | ||

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Form | |

| Vertriebskanal | ||

| Brasilien | ||

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Form | |

| Vertriebskanal | ||

| Südafrika | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Nach Produkttyp | Huhn | ||

| Pute | |||

| Sonstige | |||

| Nach Form | Frisch / Gekühlt | ||

| Gefroren | |||

| Konserven | |||

| Verarbeitet | Nuggets | ||

| Aufschnitt | |||

| Würstchen | |||

| Tenders/Mariniert | |||

| Fleischbällchen | |||

| Sonstige | |||

| Nach Vertriebskanal | Gastronomie | Hotels | |

| Restaurants | |||

| Catering | |||

| Einzelhandel | Supermärkte/Verbrauchermärkte | ||

| Convenience-Stores | |||

| Online-Einzelhandelskanal | |||

| Sonstiger Vertriebskanal | |||

| Nach Geografie | Nordamerika | Form | |

| Vertriebskanal | |||

| Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Form | ||

| Vertriebskanal | |||

| Deutschland | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | Form | ||

| Vertriebskanal | |||

| China | |||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriger Asien-Pazifik | |||

| Südamerika | Form | ||

| Vertriebskanal | |||

| Brasilien | |||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Form | ||

| Vertriebskanal | |||

| Südafrika | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel aus dem Einzelhandel für die häusliche Zubereitung und den Verzehr erworben. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form "Verarbeitet" erfasst wurden. Die anderen Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Obwohl sie Teil des roten Fleisches sind, haben wir diese Fleischsorten für ein besseres Marktverständnis separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Huhn, Pute, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe nach dem Kochen. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das 'A' bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleisches, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erhalten kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30-35 Tagen nach der Besetzung von Aufzuchtteichen 100% erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal "Zertifiziertes Angus-Rindfleisch" zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brisket | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrisket ist einer der neun Rinderprimärschnitte. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnertender | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrisket, das in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15% kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder Kochen erforderlich ist, durch einen auf der Verpackung angegebenen Prozess. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochen erfordert. |

| Retortenverpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlich in kleinen Mengen in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.