Größe und Marktanteil des europäischen Marktes für Bio-Lebensmittel und -Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

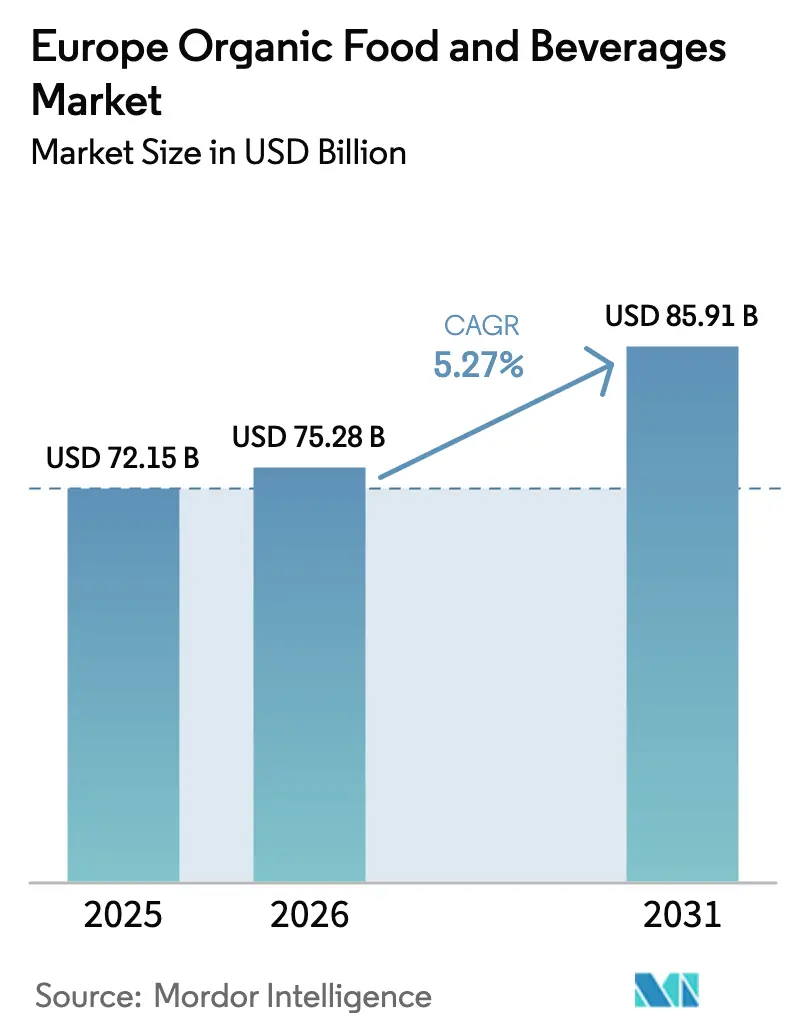

| Marktgröße im Basisjahr (2025) | 72.15 Milliarden US-Dollar |

| Marktgröße (2026) | 75.28 Milliarden US-Dollar |

| Marktgröße (2031) | 85.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Bio-Lebensmittel und -Getränke von Mordor Intelligence

Die Größe des europäischen Marktes für Bio-Lebensmittel und -Getränke wird im Jahr 2026 auf 75,28 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 72,15 Milliarden USD, und soll bis 2031 auf 85,91 Milliarden USD ansteigen, was einer CAGR von 5,27 % entspricht. Der Schwung kommt vom wachsenden Gesundheitsbewusstsein, der Premiumisierung hochwertiger Kategorien und der rasanten Skalierung des digitalen Handels, der die Hürden für Käufe zu Premiumpreisen senkt. Multinationale Konzerne sichern sich zertifizierte Lieferketten durch Verträge zur regenerativen Landwirtschaft, während Nischen-Disruptoren funktionale Innovationen nutzen, um die Nachfrage urbaner Millennials zu gewinnen. Technologien zur Verlängerung der Haltbarkeit, strengere EU-Bio-Vorschriften und unternehmerische Scope-3-Dekarbonisierungsziele stärken die Nachfrageresilienz zusätzlich. Angebotsseitige Schocks durch Wettervariabilität und Brexit-bedingte Kontrollen werden durch lokalisierte Beschaffung, Stickstoffspülung bei Konserven und Rabattstrategien des Einzelhandels aufgefangen, die das Volumen erhalten und gleichzeitig das Wertwachstum schützen.

Wichtigste Erkenntnisse des Berichts

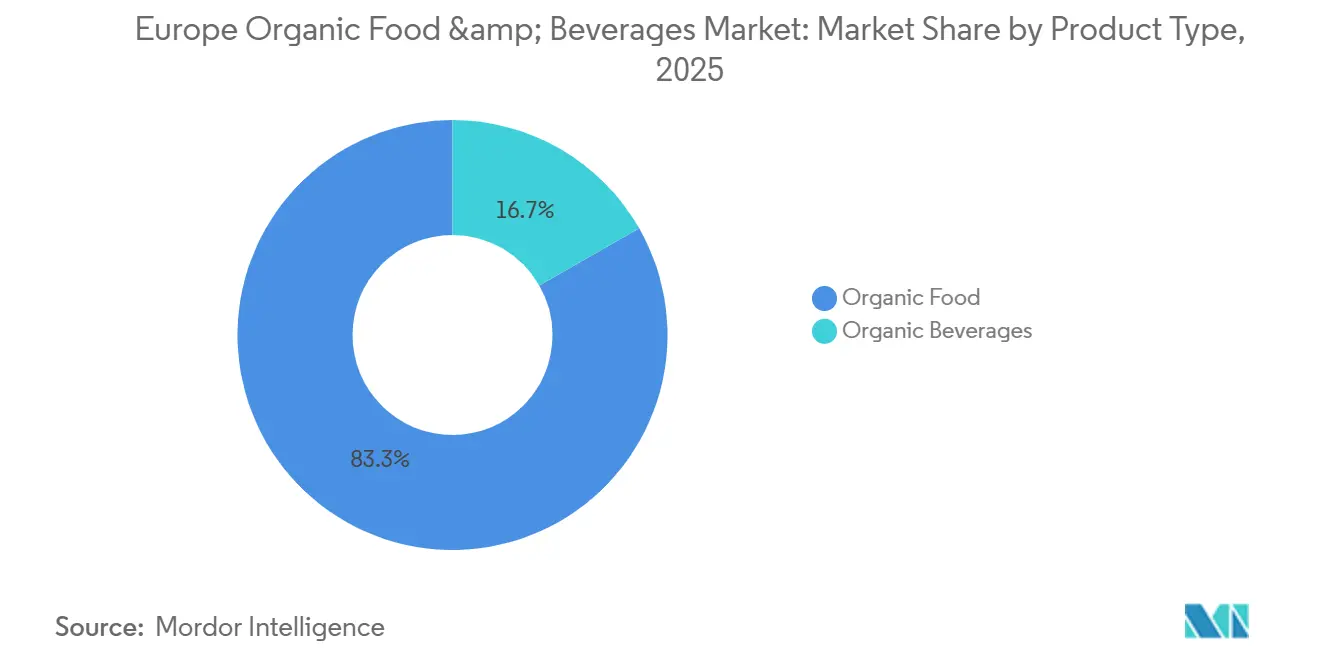

- Nach Produkttyp führten Bio-Lebensmittel im Jahr 2025 mit einem Umsatzanteil von 83,26 %, während Bio-Getränke bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Form entfielen im Jahr 2025 67,75 % des Marktanteils des europäischen Marktes für Bio-Lebensmittel und -Getränke auf frische/gekühlte Produkte, während Konservenformate bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

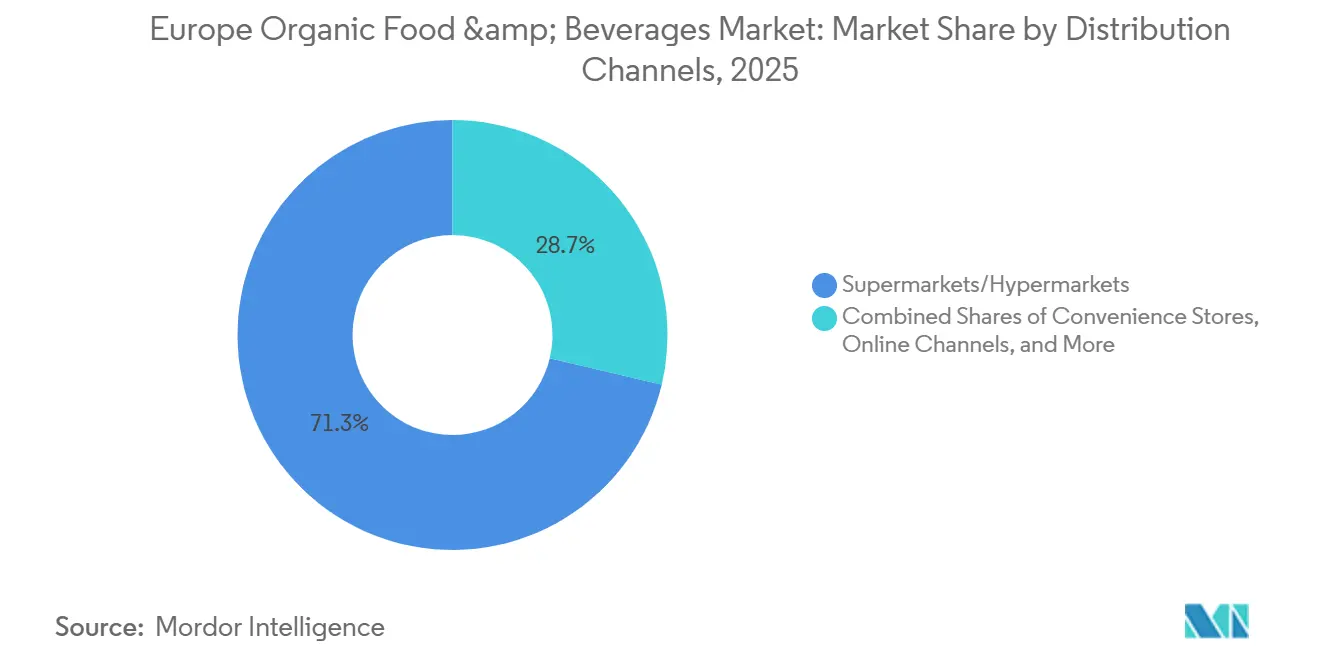

- Nach Vertriebskanal entfielen im Jahr 2025 71,28 % des Wertes auf Supermärkte/Hypermärkte, während Online-Vertriebskanäle voraussichtlich eine CAGR von 6,85 % erzielen werden – die höchste unter allen Kanälen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 35,31 % am regionalen Umsatz, während Polen mit einer CAGR von 7,11 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Bio-Lebensmittel und -Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein treibt die Nachfrage nach Clean-Label-Produkten ohne Pestizide und Zusatzstoffe | +1.2% | Global, mit höchster Intensität in Deutschland, den Niederlanden und Frankreich | Mittelfristig (2–4 Jahre) |

| Trend zu pflanzlichen Produkten fördert Bio-Milchalternativen und vegane Getränke | +1.0% | Westeuropa (Deutschland, Vereinigtes Königreich, Niederlande), Ausweitung auf Polen und Spanien | Kurzfristig (≤ 2 Jahre) |

| Urbane Millennials priorisieren Bio für Immunität und Wohlbefinden | +0.8% | Ballungsräume in Deutschland, Frankreich, Vereinigtem Königreich, Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitszertifizierungen im Einklang mit Scope-3-Emissionszielen | +0.7% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich (Fokus auf Unternehmensbeschaffung) | Langfristig (≥ 4 Jahre) |

| Starker Regulierungsrahmen durch die EU-Bio-Verordnung | +0.6% | EU-27-Mitgliedstaaten, mit Ausstrahlungseffekten auf das Vereinigte Königreich im Rahmen der Post-Brexit-Angleichungsgespräche | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Kategorien mit hoher Marktdurchdringung | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande (Märkte mit hohem verfügbarem Einkommen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zu pflanzlichen Produkten fördert Bio-Milchalternativen und vegane Getränke

Im Jahr 2024 und 2025 wurde erwartet, dass die Nachfrage nach Hafermilch in Deutschland und dem Vereinigten Königreich erheblich steigen würde, wobei die Umsätze voraussichtlich zweistellig zulegen sollten. Dieses Wachstum wird dadurch angetrieben, dass Hersteller Rezepturen verbessern, um Barista-gerechte Schaumstabilität zu erreichen, und Produkte mit Kalzium und B12 anreichern, um das Nährwertprofil von Milch möglichst genau nachzubilden. Oatlys strategische Entscheidung im Jahr 2024, Hafer lokal von britischen Bauernhöfen zu beziehen, reduzierte nicht nur die logistikbedingten Emissionen um geschätzte 15 %, sondern minderte auch die Risiken im Zusammenhang mit Wettervariabilität in Osteuropa. Dieser Schritt stimmte gut mit den Nachhaltigkeitszielen der Einzelhändler im Vereinigten Königreich überein, insbesondere derjenigen, die sich auf die Erfüllung der Scope-3-Kohlenstoffreduzierungsziele konzentrieren. Pflanzliche Alternativen gewinnen jedoch weiterhin an Zugkraft bei flexitarischen Verbrauchern, die häufig Tierschutzaspekte über den CO₂-Fußabdruck allein stellen. Darüber hinaus erlebt das Segment der funktionalen Getränke eine rasante Innovation. Marken wie Minor Figures führen organische Hafergetränke ein, die mit Adaptogenen und Nootropika angereichert sind und auf kognitive Leistung sowie geistiges Wohlbefinden abzielen. Diese Mehrwertprodukte sind als Premiumangebote positioniert und ermöglichen es ihnen, Preisaufschläge von 40 bis 60 % gegenüber Standard-Hafermilch zu erzielen.

Urbane Millennials priorisieren Bio für Immunität und Wohlbefinden

In Berlin, Paris, Amsterdam und London nehmen städtische Verbraucher Bio-Lebensmittel zunehmend als proaktive Investition in ihre Gesundheit wahr und nicht nur als Lifestyle-Entscheidung. Laut Umfragedaten aus dem Jahr 2025 nennen 62 % der urbanen Millennials die Unterstützung des Immunsystems als ihre primäre Motivation für den Kauf von Bio-Produkten, was Umweltbedenken übersteigt. Diese Bevölkerungsgruppe zeigt eine starke Präferenz für Bio-Produkte mit hohen ORAC-Werten – wie Heidelbeeren, Grünkohl und Kurkuma – und ist bereit, einen Aufpreis von 35 bis 50 % für Kühlkettensysteme zu zahlen, die den Phytonährstoffgehalt dieser Produkte erhalten. Einzelhändler mit einer robusten Logistik auf der letzten Meile haben erheblich von diesem Verhalten profitiert, da es mit der Verbrauchernachfrage nach Qualität und Frische übereinstimmt. E-Commerce-Plattformen haben diesen Trend effektiv genutzt, indem sie Bio-Grundnahrungsmittel mit Mehrwertdiensten bündeln, darunter Telemedizin-Konsultationen und personalisierte Ernährungspläne. Dieser Ansatz hat Einmalkäufer erfolgreich in treue Abonnementkunden umgewandelt, die einen um 70 % höheren Lebenszeitwert aufweisen als traditionelle Laufkundschaft.

Nachhaltigkeitszertifizierungen im Einklang mit Scope-3-Emissionszielen

Multinationale Gastronomie- und Einzelhandelsketten integrieren Bio-Zertifizierungen zunehmend in ihre Lieferanten-Scorecards. Dieser strategische Wandel dient als Stellvertreter für Scope-3-Kohlenstoffreduzierungen und lenkt Vertragsvolumina in Richtung Betriebe, die durch Dritte verifizierte regenerative Landwirtschaftspraktiken umsetzen. Danone hat eine bedeutende Verpflichtung von 1,1 Milliarden EUR für den Zeitraum 2024 bis 2030 zur Unterstützung von Initiativen zur regenerativen Landwirtschaft angekündigt. In Partnerschaft mit Soil Capital plant Danone, 50.000 europäische Milch- und Ackerbaubetriebe in Kohlenstoff-Landwirtschaftsprogramme einzubeziehen. Diese Programme belohnen Landwirte auf der Grundlage messbarer Kohlenstoffbindungsergebnisse und nicht ausschließlich auf der Grundlage der Einhaltung von Inputstandards. Dieser Ansatz gewinnt bei Private-Equity-Unternehmen an Zugkraft, die zertifizierte Bio-Lieferketten als resiliente Vermögenswerte betrachten. Diese Lieferketten gelten als inflationsgesichert und in der Lage, stabile Prämien auch in Zeiten wirtschaftlicher Unsicherheit aufrechtzuerhalten. Darüber hinaus stellte die Europäische Investitionsbank im Jahr 2024 Heura Foods, einem spanischen Unternehmen, das auf die Herstellung pflanzlicher Proteine spezialisiert ist, 20 Millionen USD an Finanzierung bereit. Diese Investition zielt darauf ab, die Bio-Sojaversorgung aus EU-ansässigen Betrieben zu verbessern, die Abhängigkeit von südamerikanischen Importen zu verringern und die Lieferketten um durchschnittlich 4.000 Kilometer zu verkürzen, wodurch Effizienz und Nachhaltigkeit verbessert werden[1]Quelle: Europäische Investitionsbank, "Heura Foods Finanzierung 2024," eib.org.

Premiumisierung von Kategorien mit hoher Marktdurchdringung

Eltern betrachten Bio-Säuglingsnahrung und Babynahrung zunehmend als wesentliche Investitionen in die Gesundheit ihrer Kinder. Dieser Premiumisierungstrend ist deutlich erkennbar: Hipps CO₂-neutrale Produktionsanlagen in Deutschland ermöglichen es der Marke, einen Aufpreis von 25 % gegenüber konventionellen Produkten zu verlangen und gleichzeitig einen Marktanteil von 40 % in Mitteleuropa zu sichern. Alnatura, mit über 220 Fachgeschäften in ganz Deutschland, erzielte im Geschäftsjahr 2023/2024 einen bemerkenswerten Umsatz von 1,4 Milliarden USD. Der Erfolg ist auf Eigenmarken-Bio-Produkte zurückzuführen, die 15 bis 20 % günstiger sind als die Produkte multinationaler Marken, aber dennoch einen Aufpreis von 30 % gegenüber konventionellen Supermarktangeboten erzielen. Diese strategische Preisgestaltung zieht effektiv Haushalte mit mittlerem Einkommen an, die von Discountern aufsteigen möchten. Kaltgepresste Bio-Säfte wandern derweil von Nischen-Reformhäusern in den Mainstream-Supermarkt. Marken setzen Hochdruckverarbeitung (HPP) ein, um die Haltbarkeit auf 45 Tage zu verlängern, ohne auf thermische Pasteurisierung zurückzugreifen. Diese Methode erhält nicht nur die Enzymaktivität, sondern rechtfertigt auch den Preis von 6 bis 8 USD pro Liter. Im Getränkebereich gewinnen Bio-Wein und Craft-Bier als Premiumprodukte an Bedeutung. In Ländern wie Frankreich, Italien und Belgien ermöglicht die Kombination aus Herkunftsbezeichnungen, Brauerei-Erbe und Bio-Zertifizierung diesen Getränken, einen Aufpreis von 40 bis 70 % gegenüber ihren konventionellen Pendants zu erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebotsengpässe durch Wetterereignisse und begrenzte Anbauflächen | -0.8% | Südeuropa (Spanien, Italien, Frankreich), Osteuropa (Polen, Rumänien) | Kurzfristig (≤ 2 Jahre) |

| Höhere Preise schränken den Zugang für einkommensschwache Verbraucher ein | -0.6% | Süd- und Osteuropa (Spanien, Italien, Polen, Rumänien, Bulgarien) | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit frischer Bio-Produkte | -0.4% | Gesamteuropäisch, mit akuten Auswirkungen in Regionen mit fragmentierter Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Handelsbarrieren des Vereinigten Königreichs | -0.3% | Grenzüberschreitende Handelskorridore zwischen dem Vereinigten Königreich und der EU-27 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebotsengpässe durch Wetterereignisse und begrenzte Anbauflächen

Im Jahr 2024 richteten extreme Regenfälle in Frankreich, Deutschland und Polen verheerende Schäden an Weizen- und Gemüseernten an. Dies führte zu einem Jahresvergleichsrückgang von 12 % bei der Verfügbarkeit von Bio-Getreide und zwang Verarbeiter, auf Nicht-EU-Importe zurückzugreifen, um ihre Vertragsvolumina zu erfüllen. In Westeuropa haben die Umstellungsraten für Bio-Anbauflächen einen Sättigungspunkt erreicht. Die besten Parzellen haben bereits auf Bio umgestellt, sodass nur noch Grenzflächen verbleiben, die weniger ertragreich sind und höhere Betriebsmittelkosten verursachen. Dieses Szenario schreckt Neueinsteiger ab, insbesondere in Ermangelung direkter Subventionen. Dank der Kofinanzierung durch die Gemeinsame Agrarpolitik (GAP) der Europäischen Union verzeichnete Polen im Jahr 2024 einen Anstieg der Bio-Anbaufläche um 8 %. Aufgrund von Ertragseinbußen im ersten Jahr und Wissenslücken bei neu umgestellten Landwirten stieg die Gesamtproduktion jedoch nur um 4 %. Im Jahr 2024 trieb ein Mangel an Bio-Tierfutter die Kosten um 15 bis 20 % in die Höhe. Dieser Kostenanstieg drückte die Margen der Bio-Milch- und Fleischproduzenten, die es als schwierig empfanden, den vollen Kostenanstieg an ihre preissensiblen Verbraucher in Süd- und Osteuropa weiterzugeben, so der Europäische Handel[2]Quelle: Europäische Kommission, "Handelsdaten 2024," agriculture.ec.europa.eu.

Höhere Preise schränken den Zugang für einkommensschwache Verbraucher ein

Bio-Produkte tragen in den meisten europäischen Märkten typischerweise einen Aufpreis von 30 bis 50 % gegenüber konventionellen Alternativen. Diese Preisdifferenz schränkt die Zugänglichkeit für Haushalte in den unteren zwei Einkommensquintilen ein, insbesondere in Spanien, Italien, Polen und Rumänien, wo das verfügbare Einkommen unter dem westeuropäischen Durchschnitt liegt. Die Inflation in den Jahren 2024 und 2025 senkte die Reallöhne in Süd- und Osteuropa. Infolgedessen wechselten 28 % der befragten Verbraucher entweder von Bio- zu konventionellen Produkten oder reduzierten ihre Kaufhäufigkeit. Dieser Trend war besonders deutlich in den Kategorien Frischprodukte und Milchprodukte. Die Discounter Aldi und Lidl begegneten diesem Problem, indem sie Bio-Eigenmarken einführten, die 10 bis 15 % günstiger als Markenprodukte sind. Diese Eigenmarken kosten jedoch immer noch 20 bis 30 % mehr als konventionelle Handelsmarken, was eine Erschwinglichkeitslücke für einkommensschwache Verbraucher aufrechterhält. Im Jahr 2024 erreichten staatliche Subventionsprogramme in Frankreich und Deutschland, die Gutscheine für Bio-Produkte an einkommensschwache Familien vorsahen, nur 12 % der anspruchsberechtigten Haushalte. Mangelndes Bewusstsein und bürokratische Hindernisse beeinträchtigten die Wirksamkeit dieser Programme und ließen strukturelle Nachfrageprobleme ungelöst, so das Französische Ministerium für Landwirtschaft[3]Quelle: Französisches Ministerium für Landwirtschaft, "Programme für ökologischen Landbau," agriculture.gouv.fr.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionale Getränke treiben eine schnellere Wertschöpfung voran

Bio-Getränke verzeichneten eine CAGR-Prognose von 6,78 %, deutlich über dem Durchschnitt des europäischen Marktes für Bio-Lebensmittel und -Getränke. Von Risikokapital unterstützte Akteure setzen Probiotika und Adaptogene ein, die Aufschläge von 40–60 % ermöglichen, und Rentabilitätsgewinne zeichnen sich ab, da Oatly die Kosten pro Liter durch regionale Haferversorgung um 18 % senkte. Direkthandelsmodelle für Kaffee und Tee zahlen Landwirten Prämien von 20–30 % über den Mindestpreisen des Fairen Handels, was ethisch orientierten Verbrauchern entgegenkommt und die Nachfrage in Spezialitätscafés beschleunigt. Innerhalb der Bio-Lebensmittel dominieren Obst und Gemüse die Volumina aufgrund starker Assoziationen mit der Vermeidung von Pestiziden, während Fleisch, Fisch und Geflügel mit unter 10 % des Umsatzes aufgrund begrenzter zertifizierter Kapazitäten und hoher Aufschläge eine Nische bleiben.

Die Wertschöpfung setzt sich fort, da sich der Milchsektor aufteilt. Bio-Milchvolumina gehen in den Kernmärkten Westeuropas zurück, wo pflanzliche Alternativen jüngere Kohorten gewinnen, während Käse und Joghurt durch probiotische Eigenschaften aufgewertet werden. Tiefkühl- und verarbeitete Lebensmittel, unterstützt durch Schockfrost- und Retortenlösungen, erweitern die Reichweite in Regionen ohne ausgefeilte Kühlketten. Snack-Linien wie Bio-Schokoladenriegel zum Preis von 4–6 USD pro 100 g spiegeln ein mittleres einstelliges Wachstum wider, belegen jedoch die Akzeptanz der Verbraucher für höhere Stückpreise. Folglich bleibt die Expansion der Größe des europäischen Marktes für Bio-Lebensmittel und -Getränke durch eine diversifizierte Produktpipeline verankert.

Nach Form: Lagerstabile Lösungen reduzieren Abfall und steigern die Reichweite

Konservenprodukte sind auf dem Weg zu einer CAGR von 7,18 %, der höchsten unter allen Formen, da Stickstoffspülung und Retortenstabilisierung die Haltbarkeit ohne Konservierungsstoffe auf 36 Monate verlängern. Bio-Dosentomaten und Hülsenfrüchte gewinnen Regalfläche in Discountern, die Bequemlichkeit und Preisstabilität schätzen. Tiefkühlformate verzeichnen mittlere einstellige Zuwächse, da Schockfrosten den Nährstoffgehalt erhält und Gastronomiekanäle bedient, die ganzjährige Konsistenz benötigen.

Frische/gekühlte Bio-Produkte halten im Jahr 2025 immer noch 67,75 % des Marktanteils des europäischen Marktes für Bio-Lebensmittel und -Getränke, aber Haltbarkeiten von 5–8 Tagen verursachen 30–40 % Einzelhandelsverschwendung. Supermärkte setzen dynamische Preisgestaltung ein, um Waren kurz vor dem Ablaufdatum zu verkaufen, was den Wert schützt, obwohl der Margendruck anhält. Schutzatmosphärenverpackungen verlängern die Verkaufsdauer um zwei oder drei Tage, kosten jedoch 0,15–0,25 EUR pro Packung, was mittlere Marken unter Druck setzt. Abonnement-Gemüsekisten weisen eine Verkaufsquote von 95 % auf, indem sie Ernten mit Lieferungen synchronisieren, machen aber weniger als 5 % des Volumens frischer/gekühlter Produkte aus.

Nach Vertriebskanal: Digitaler Handel beschleunigt die Rückgewinnung von Premiumpreisen

Online-Kanäle sind auf eine CAGR von 6,85 % eingestellt, da prädiktive Bestandsverwaltung und Same-Day-Delivery Premiumpreiskäufe erleichtern und Marken mit Erstanbieterdaten versorgen. Amazon Fresh und Ocado fügten 2024–2025 25 % mehr Bio-Artikel hinzu und erreichten eine Lieferzeit von unter zwei Stunden in den wichtigsten städtischen Postleitzahlgebieten. Direktvertriebsmodelle sichern Bruttomargen von 40–50 %, obwohl Akquisitionskosten von 30–50 EUR pro Abonnent die Rentabilität dämpfen.

Supermärkte und Hypermärkte beherrschen mit 71,28 % des Wertes im Jahr 2025 weiterhin den Markt und nutzen ihre Größe, um Fachgeschäfte um 10–15 % beim Preis zu unterbieten, verlieren jedoch Marktanteile an Online- und Discountformate. Aldi und Lidl erhöhten die Anzahl der Bio-Artikel um 30 % und zogen 22 % mehr Kategorie-Käufer an, allerdings bei Bruttomargen, die 500–700 Basispunkte unter denen von Markenäquivalenten liegen. Convenience-Stores tragen aufgrund begrenzter Regalfläche und hoher Durchsatzanforderungen weniger als 5 % bei. Fachgeschäfte halten einen Anteil von 12–15 %, indem sie tiefe Sortimente mit Fachkompetenz des Personals verbinden, auch wenn der Mietdruck die Plattformerweiterung begrenzt.

Geografische Analyse

Deutschlands Anteil von 35,31 % im Jahr 2025 unterstreicht die tief verwurzelte „Bio”-Kultur, dichte Fachnetzwerke und Kaufkraft. Alnatura erzielte im Geschäftsjahr 2023–2024 einen Umsatz von 1,4 Milliarden USD bei Bruttomargen von 25–30 %, was die Tragfähigkeit des Fachhandels bestätigt. Discountführer weiteten Bio-Eigenmarken um 30 % aus und demokratisierten den Zugang, drückten jedoch die Lieferantenmargen. Das Wachstum verlangsamt sich auf niedrige einstellige Werte, da die Marktdurchdringung 6,8 % des Lebensmittelumsatzes übersteigt, aber die Premiumisierung bei Säuglingsnahrung und kaltgepressten Säften trägt das Wertwachstum. Das Vereinigte Königreich divergierte nach dem Brexit, da Inspektionszertifikatsprotokolle EU-Lieferungen um drei bis fünf Tage verlängerten, was die inländische Beschaffung trotz Kostenaufschlägen von 10–15 % ankurbelte, was paradoxerweise die lokale Landwirtschaft stärkte und gleichzeitig die grenzüberschreitende Logistik fragmentierte.

Polen führt das Wachstum mit einer CAGR von 7,11 % an, angetrieben durch GAP-Subventionen und Upgrades der Mittelschicht. Biedronka und Lidl erhöhten die Bio-Sortimentstiefe in Warschau und Krakau um 25 % und machten die Zertifizierung zu einem Gesundheits- und Statussymbol. Die Anbaufläche wuchs 2024 um 8 %, doch der Ertragsrückgang begrenzte das Produktionswachstum auf 4 %, was eine Preisspannung erzeugte, die dennoch die Landwirtschaftsökonomie stützt. Frankreich, Italien und Spanien beanspruchen gemeinsam fast 30 % des Marktanteils dank der Eignung mediterraner Kulturen, doch Erschwinglichkeitshindernisse lösten während des Inflationsanstiegs 2024–2025 einen teilweisen Verbraucherrückzug aus.

Die Niederlande und Belgien übertreffen beim Pro-Kopf-Ausgaben, da Rotterdam effiziente Wiederausfuhren ermöglicht bzw. öffentliche Einrichtungen 30 % Bio-Anteil in Schulmahlzeiten vorschreiben. Russland hinkt mit einer Marktdurchdringung von unter 1 % hinterher aufgrund einer spärlichen Zertifizierungsinfrastruktur, obwohl wohlhabende Moskauer Haushalte eine Nischennachfrage erzeugen. Das übrige Europa, einschließlich Skandinavien und dem Balkan, wächst um 6–8 %, da Beitrittskandidaten EU-Standards spiegeln, um Subventionsflüsse zu erschließen.

Wettbewerbslandschaft

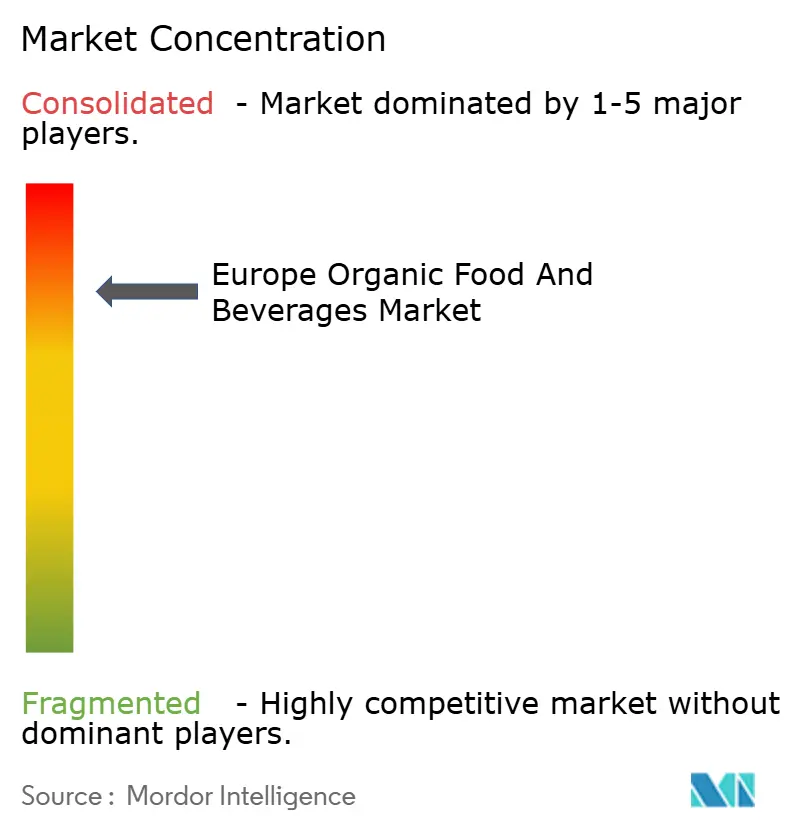

Hohe Konzentration prägt den europäischen Markt für Bio-Lebensmittel und -Getränke. Danone, Nestlé und Arla Foods nutzen Verträge zur regenerativen Landwirtschaft, die Volumina sichern und die Monetarisierung von CO₂-Gutschriften ermöglichen. Danone hat bis 2030 50.000 Betriebe für ergebnisbasierte Programme angestrebt und damit eine dauerhafte Rohstoffabsicherung geschaffen. Nestlé setzt Blockchain für die Rückverfolgbarkeit in Bio-Babynahrung und pflanzlichen Linien ein und ermöglicht Aufschläge von 30–40 %.

Oatly und Veganz nutzen Direktvertriebskanäle, funktionale Aussagen und regional bezogene Rohstoffe, um bei Millennials Anklang zu finden, wobei Oatly nach einer Kostensenkung von 18 % die Rentabilität erreichte. Private-Equity-Gesellschaften jagen mittelgroße Marken mit einem Umsatz von 50–200 Millionen USD und behandeln zertifizierte Lieferketten als inflationssichere Vermögenswerte. Aldi und Lidl stören von unten mit Bio-Eigenmarken zu mittleren konventionellen Preisen und drücken die Lieferantenmargen um 3–5 Punkte.

Facheinzelhändler verteidigen ihren Marktanteil durch kuratierte Sortimente und kompetente Beratung durch das Personal, doch Online-Giganten erodieren den Kundenverkehr, indem sie das Sortiment anpassen und Lieferbequemlichkeit hinzufügen. Innovationen konzentrieren sich auf Rückverfolgbarkeitstechnologie, wobei 40 % der befragten Marken IoT-Sensoren und Blockchain für Kühlketten-Nachweise einsetzen. Weiße Flecken umfassen Bio-Aquakultur, Insektenprotein und zelluläre Landwirtschaft – Bereiche, die regulatorisch noch in den Kinderschuhen stecken und für frühe Marktteilnehmer reif sind.

Marktführer der europäischen Bio-Lebensmittel- und -Getränkebranche

General Mills, Inc.

Nestlé S.A.

Danone S.A.

Amy's Kitchen, Inc.

The Hain Celestial Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Better Nature führte Peri Peri Tempeh in Tesco-Filialen ein und richtet sich damit an Fleischesser mit einer proteinreichen pflanzlichen Hühnchenalternative. Das Produkt ist als Bio-Produkt deklariert und liefert 44 g Protein.

- Mai 2025: Rude Health debütierte mit dem ersten organischen, milchfreien Eiskaffee-Sortiment des Vereinigten Königreichs, bestehend aus Oat Latte Iced Coffee und Mocha Iced Coffee, die nun bei Waitrose und Ocado erhältlich sind. Hergestellt mit kaltgebrühten Bio-Arabica-Bohnen von lateinamerikanischen Farmen, Bio-Hafermilch (Oat Latte) und Kokosmilch/Kakao.

- März 2025: Yeo Valley Organic, die größte Bio-Marke des Vereinigten Königreichs, bekannt für Milchprodukte, brachte ihr erstes Fleischprodukt auf den Markt – 100 % britische Freiland-Bio-Weidehackfleischburger in 362 Tesco-Filialen. Die Produkte werden aus Weidefleisch für überlegenen Geschmack und Nährwert hergestellt.

Umfang des Berichts über den europäischen Markt für Bio-Lebensmittel und -Getränke

Der europäische Markt für Bio-Lebensmittel und -Getränke ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp wurde der Markt in Bio-Lebensmittel und Bio-Getränke segmentiert. Das Bio-Lebensmittelsegment wird weiter unterteilt in Bio-Obst und -Gemüse, Bio-Fleisch, Fisch und Geflügel, Bio-Milchprodukte, Bio-Tiefkühl- und verarbeitete Lebensmittel sowie Sonstiges. Das Bio-Getränkesegment wird weiter unterteilt in alkoholische und alkoholfreie Getränke. Basierend auf dem Vertriebskanal wurde der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Handel und sonstige Vertriebskanäle segmentiert. Basierend auf der Geografie bietet der Bericht eine detaillierte regionale Analyse, die das Vereinigte Königreich, Frankreich, Deutschland, Italien, Russland, Spanien und das übrige Europa umfasst. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Bio-Lebensmittel | Obst und Gemüse |

| Fleisch, Fisch und Geflügel | |

| Milchprodukte | |

| Tiefkühl- und verarbeitete Lebensmittel | |

| Sonstige Lebensmittel | |

| Bio-Getränke | Obst- und Gemüsesäfte |

| Milchbasiert | |

| Kaffee | |

| Tee | |

| Sonstige Getränke |

| Frisch/Gekühlt |

| Konserven |

| Tiefkühl |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Shops |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Belgien |

| Polen |

| Übriges Europa |

| Produkttyp | Bio-Lebensmittel | Obst und Gemüse |

| Fleisch, Fisch und Geflügel | ||

| Milchprodukte | ||

| Tiefkühl- und verarbeitete Lebensmittel | ||

| Sonstige Lebensmittel | ||

| Bio-Getränke | Obst- und Gemüsesäfte | |

| Milchbasiert | ||

| Kaffee | ||

| Tee | ||

| Sonstige Getränke | ||

| Nach Form | Frisch/Gekühlt | |

| Konserven | ||

| Tiefkühl | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Shops | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Bio-Lebensmittel und -Getränke?

Der Markt wird im Jahr 2026 auf 75,28 Milliarden USD geschätzt und soll bis 2031 85,91 Milliarden USD erreichen.

Welche Produktkategorie wächst schneller, Bio-Lebensmittel oder Bio-Getränke?

Bio-Getränke sollen bis 2031 mit einer CAGR von 6,78 % wachsen und damit Bio-Lebensmittel übertreffen.

Welche Form wächst am schnellsten?

Konserven-Bio-Produkte sollen mit einer CAGR von 7,18 % wachsen, da sich die Haltbarkeitstechnologien verbessern.

Welches Land führt den regionalen Umsatz an und welches wächst am schnellsten?

Deutschland führt mit 35,31 % des Wertes im Jahr 2025, während Polen mit einer CAGR von 7,11 % bis 2031 am schnellsten wächst.

Seite zuletzt aktualisiert am: