Marktgröße und Marktanteil für verschreibungspflichtige Omega-3-Arzneimittel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.46 Milliarden US-Dollar |

| Marktgröße (2030) | 1.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

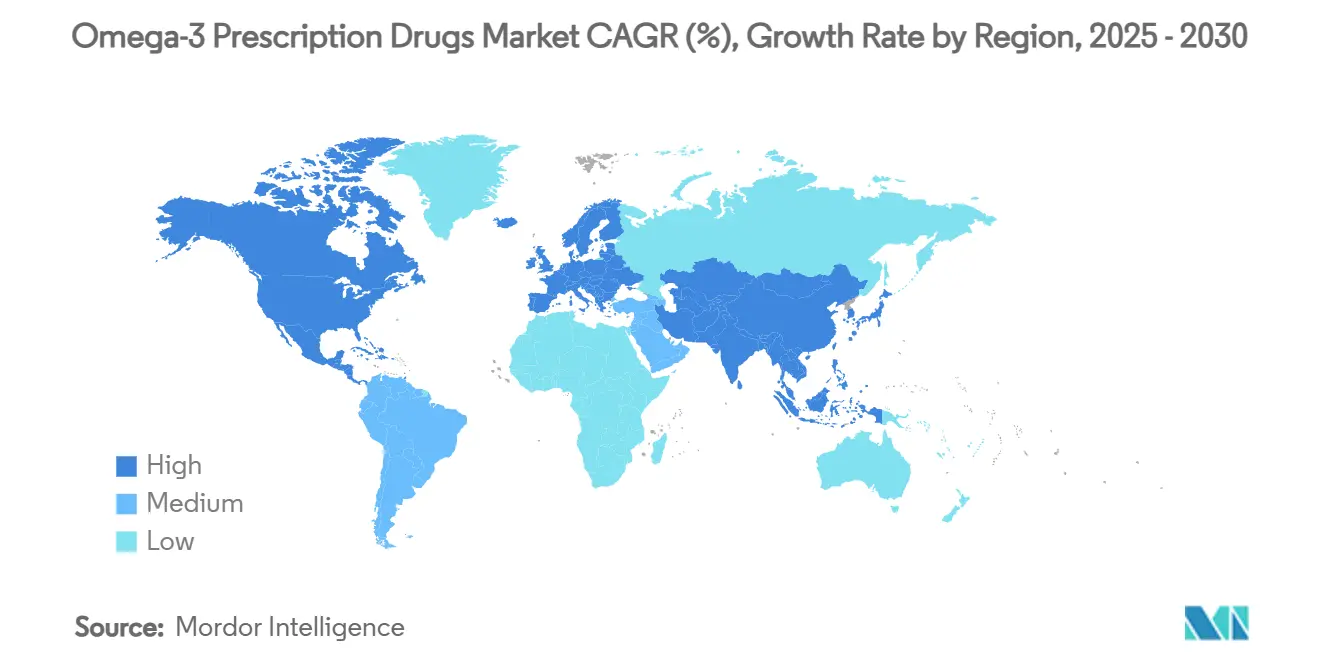

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

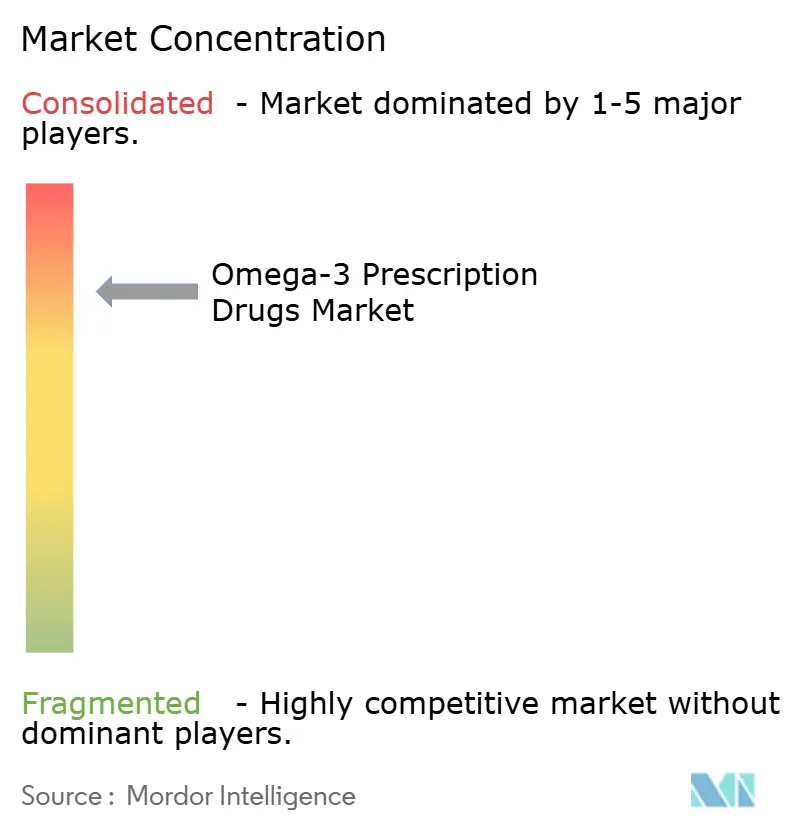

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für verschreibungspflichtige Omega-3-Arzneimittel von Mordor Intelligence

Die Marktgröße für verschreibungspflichtige Omega-3-Arzneimittel erreichte im Jahr 2025 einen Wert von 1,46 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 1,98 Milliarden USD zu erreichen, was einem CAGR von 6,3 % im Prognosezeitraum entspricht. Die klinische Praxis verlagert sich rasch von rezeptfreien Fischölpräparaten hin zu regulierten, hochreinen Formulierungen, die in Kombination mit Statinen eine nachgewiesene Reduktion kardiovaskulärer Ereignisse um 25 % erzielen, wie in der REDUCE-IT-Studie belegt. Die Aktualisierung der U.S. Food and Drug Administration aus dem Jahr 2024, die es fettreicherem Fisch erlaubt, die Bezeichnung „gesund” zu tragen, hat das Vertrauen der Ärzte in langkettige Omega-3-Fettsäuren als kardioprotektive Wirkstoffe weiter gestärkt. Die Einführung von Hochkonzentrations-Eicosapentaensäure (EPA)-Kapseln in der Pipeline, sinkende Beschaffungskosten durch Generika sowie eine erweiterte Kostenübernahme durch Kostenträger verbreitern den Zugang zur verschreibungspflichtigen Therapie sowohl in reifen als auch in aufstrebenden Märkten. Gleichzeitig positionieren erstmalige Zulassungen in China, Kapazitätserweiterungen bei der Raffination von Meeresölen und unterstützende Revisionen der Ernährungsrichtlinien den Markt für verschreibungspflichtige Omega-3-Arzneimittel für anhaltende zweistellige Volumenzuwächse bis 2030.

Wichtigste Erkenntnisse des Berichts

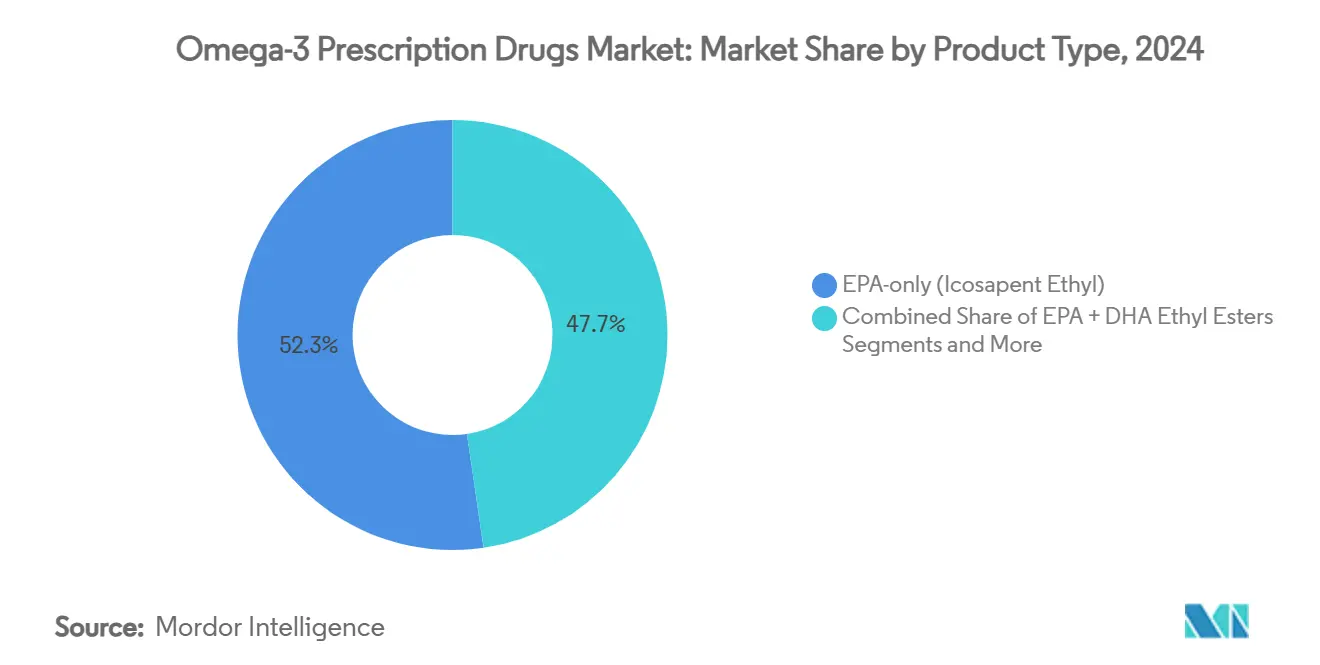

- Nach Produkttyp entfielen im Jahr 2024 52,3 % des Marktanteils für verschreibungspflichtige Omega-3-Arzneimittel auf Nur-EPA-Formulierungen, die eine klinisch differenzierte Klasse begründen.

- Nach Indikation entfielen im Jahr 2024 62,7 % der Marktgröße für verschreibungspflichtige Omega-3-Arzneimittel auf schwere Hypertriglyzeridämie, während die Reduktion des kardiovaskulären Risikos mit einem CAGR von 18,2 % das stärkste Wachstum verzeichnete.

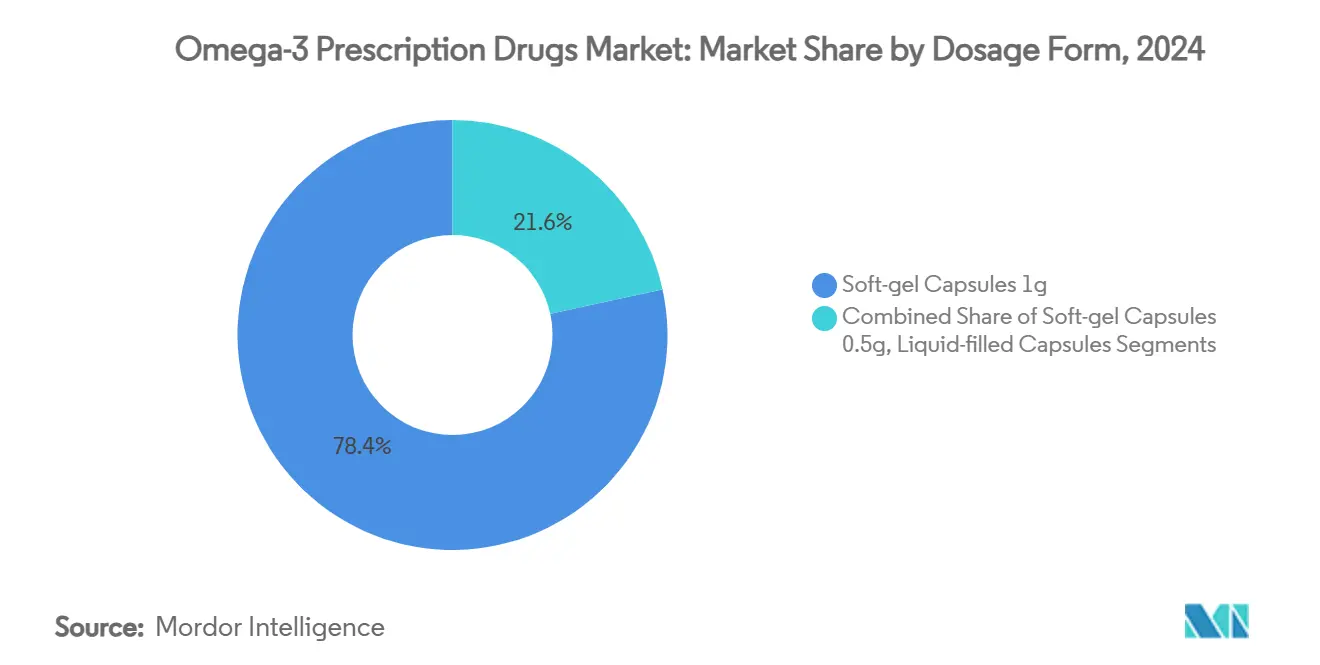

- Nach Darreichungsform entfielen im Jahr 2024 78,4 % des Umsatzes auf Weichgelkapseln mit 1 g, obwohl kleinere Weichgelkapseln mit 0,5 g rasch expandieren.

- Nach Vertriebskanal hielten Einzel- und Fachapotheken im Jahr 2024 einen Umsatzanteil von 68,3 %, während Online- und Versandapotheken bis 2030 den höchsten prognostizierten CAGR von 11,3 % aufweisen.

- Nach Geografie trug Nordamerika im Jahr 2024 45,6 % zum weltweiten Umsatz bei, und der asiatisch-pazifische Raum weist mit 12,5 % bis 2030 den schnellsten regionalen CAGR auf.

Globale Trends und Erkenntnisse im Markt für verschreibungspflichtige Omega-3-Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der FDA-Kennzeichnung für kardiovaskuläre Risiken bei Nur-EPA-Arzneimitteln | +1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz schwerer Hypertriglyzeridämie und gemischter Dyslipidämie | +0.80% | Global | Langfristig (≥ 4 Jahre) |

| Starke Ergebnisdaten aus der REDUCE-IT-Studie stärken das Vertrauen der Kliniker | +1.00% | Global | Kurzfristig (≤ 2 Jahre) |

| Generikaeintritt treibt preissensible Akzeptanz in Schwellenmärkten | +0.60% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Erstmover-Zulassungen in China und anderen unerschlossenen Märkten | +0.40% | Asiatisch-pazifischer Raum mit frühen Gewinnen in China und Indien | Mittelfristig (2–4 Jahre) |

| Ausbau spezialisierter Weichgelkapazitäten für hochreines EPA/DHA | +0.30% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der FDA-Kennzeichnung für kardiovaskuläre Risiken bei Nur-EPA-Arzneimitteln

Die US-amerikanische Kennzeichnung, die Icosapentaethylester nun für eine breite Reduktion des kardiovaskulären Risikos zulässt, vergrößerte den anspruchsberechtigten Personenkreis sofort um nahezu 8 Millionen Erwachsene und löste eine Medicare-Part-D-Kostenübernahme ohne vorherige Genehmigung für mehr als 90 % der Leistungsempfänger aus.[1]J. Bhatt et al., "Nationale und bundesstaatliche Schätzungen zur SELECT-Studieneignung", jamanetwork.orgEuropäische Regulierungsbehörden haben begonnen, parallele Indikationen zu übernehmen, und Leitlinienausschüsse in Japan und Australien prüfen ähnliche Überarbeitungen. Produktmanager beschleunigen Programme für einmal täglich einzunehmende 4-g-Kapseln, um die Therapietreue zu verbessern, während Auftragsfertigungsunternehmen Hochvakuumdestillationslinien hochfahren, die eine EPA-Reinheit von ≥ 96 % erreichen. Kostenträger verzichten zunehmend auf die Stufentherapie bei Nur-EPA-Verschreibungen, wenn die Triglyzeridwerte trotz maximierter Statindosierung bei ≥ 150 mg/dl verbleiben, was auf Rückenwind bei der Erstattung in entwickelten Märkten hindeutet.

Zunehmende Prävalenz schwerer Hypertriglyzeridämie und gemischter Dyslipidämie

Bewegungsarme Lebensweise, kohlenhydratreiche Ernährung und das metabolische Syndrom haben die Inzidenz schwerer Hypertriglyzeridämie weltweit erhöht. Die Omega-3-Weltkarte-Analyse 2024 mit 342.864 Probanden aus 48 Ländern berichtete von kritisch niedrigen mittleren Omega-3-Index-Werten unter 4 % in Indien, Iran und Ägypten, die mit erhöhten Triglyzeridwerten und einem verbleibenden kardiovaskulären Risiko korrelieren.[2]Omega-3-Weltkarte-Studiengruppe, "Globaler Omega-3-Index-Status 2024", sciencedirect.comEpidemiologen verknüpfen diesen Mangel mit dem Anstieg von Typ-2-Diabetes und nichtalkoholischer Steatohepatitis, Erkrankungen, die häufig gemeinsam mit Dyslipidämie auftreten. Nationale Kostenträger in Brasilien, Indonesien und Saudi-Arabien erkennen nun an, dass Statine allein ein erhebliches Restrisiko hinterlassen, und öffnen Beschaffungsbudgets für verschreibungspflichtige Omega-3-Therapien. Pharmazeutische Außendienstmitarbeiter betonen den additiven Effekt der Kombinationstherapie auf die Reduktion des hochsensitiven C-reaktiven Proteins, was bei Kardiologen, die entzündliche kardiometabolische Profile behandeln, Anklang findet.

Starke Ergebnisdaten aus der REDUCE-IT-Studie stärken das Vertrauen der Kliniker

Die REDUCE-IT-Studie mit 8.179 Patienten verzeichnete eine relative Reduktion erster kardiovaskulärer Ereignisse um 25 % und einen Rückgang der gesamten ischämischen Ereignisse um 30 %, wenn die EPA-Therapie zu Statinen hinzugefügt wurde.[3]American College of Cardiology, "Reduktion kardiovaskulärer Ereignisse mit Icosapentaethylester – REDUCE-IT", acc.orgNachfolgende Subgruppenanalysen bestätigten einen konsistenten Nutzen unabhängig von Ausgangs-LDL-C, Alter oder Nierenfunktion, wodurch klinische Zurückhaltung bei der selektiven Patientenauswahl beseitigt wurde. Reale Registerdaten aus den Vereinigten Staaten, Deutschland und Japan stimmen eng mit den Studienergebnissen überein und unterstreichen die Relevanz für die tägliche Praxis. Behandlungsalgorithmen der American Heart Association und der Europäischen Gesellschaft für Kardiologie empfehlen nun täglich 4 g EPA für Hochrisikopatienten mit Triglyzeridwerten im Bereich von 150–499 mg/dl. Arznei- und Therapeutikausschüsse interpretieren diese Erkenntnisse als hochwertige Evidenz und beschleunigen die Aufnahme in Arzneimittellisten großer integrierter Versorgungsnetze.

Generikaeintritt treibt preissensible Akzeptanz in Schwellenmärkten

Teva führte Anfang 2024 die ersten generischen Omega-3-Säure-Ethylester mit einem Preisnachlass von 60 % gegenüber dem Markenprodukt ein, und bis Jahresende brachten Hikma, Dr. Reddy's und Camber konkurrierende generische Icosapentaethylester-Kapseln auf den Markt. Kostensenkungen haben Mehrmonatsverschreibungen in Mexiko, Südafrika und den Philippinen angekurbelt, und Kostenträger in Thailand erstatten die EPA-Therapie nun als bevorzugtes Zusatzmittel zu Statinen. Die lokale Herstellung von Wirkstoffvorstufen (API) in Indien und China verkürzt Lieferzeiten und mindert Frachtinflation, was Regierungen dazu ermutigt, verschreibungspflichtige Omega-3-Arzneimittel in nationale Listen unentbehrlicher Arzneimittel aufzunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentablauf und Rechtsstreitigkeiten, die die Rentabilität von Markenprodukten untergraben | -1.40% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich LDL-C-Erhöhung bei DHA-haltigen Formulierungen | -0.60% | Global | Mittelfristig (2–4 Jahre) |

| Volatile Lieferkette für Meeresöle und Nachhaltigkeitsregulierung | -0.40% | Globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Verlagerung des Fokus der Kostenträger auf GLP-1- und PCSK9-Arzneimittel | -0.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentablauf und Rechtsstreitigkeiten, die die Rentabilität von Markenprodukten untergraben

Die Weigerung des Obersten Gerichtshofs der USA, die Vascepa-Patente im Jahr 2021 wiederherzustellen, öffnete die Schleusen für Generika, vernichtete bis 2024 mehr als 95 % des Marktwerts von Amarin und erzwang Personalabbau. Teva und Hikma werfen Amarin vor, die Versorgung mit Hilfsstoffen zu blockieren, um den Generikaeintritt zu verzögern, was auf anhaltende rechtliche Reibungen hindeutet. Markenhersteller setzen nun eher auf inkrementelle Innovation, wie Prodrug-Konjugate und Weichgel-Mikroemulsionen, als auf den Schutz durch geistiges Eigentum, um ihren Marktanteil zu verteidigen.

Bedenken hinsichtlich LDL-C-Erhöhung bei DHA-haltigen Formulierungen

Randomisierte Studien führen einen Anstieg des LDL-C um 3–7 % auf Docosahexaensäure zurück, was Kardiologen dazu veranlasst, reines EPA für das Management des Restrisikos zu bevorzugen. Kostenträger lehnen manchmal die Erstattung für gemischte EPA+DHA-Produkte über die schwere Hypertriglyzeridämie hinaus ab, was das adressierbare Volumen einschränkt. Arzneimittelhersteller versuchen, das Problem durch die Formulierung EPA-dominanter Mischungen zu mildern, doch die wissenschaftliche Kommunikation bleibt eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nur-EPA-Formulierungen festigen die Marktführerschaft

Die Marktgröße für verschreibungspflichtige Omega-3-Arzneimittel bei Nur-EPA-Produkten erreichte im Jahr 2024 einen Marktanteil von 52,3 %, was einem Umsatzanteil von 52,3 % entspricht. Gemischte EPA+DHA-Kapseln trugen 574 Millionen USD bei, während Omega-3-Carbonsäuren den Rest ausmachten. Reines EPA vermeidet den mit DHA verbundenen LDL-C-Anstieg und ermöglicht es Kardiologen, das Restrisiko zu adressieren, ohne LDL-Benchmarks zu gefährden [JCLINLIPIDOL.ORG]. Pipeline-Kandidaten liefern 1,2–1,4 g EPA pro Kapsel und versprechen eine einmal tägliche Therapie, die Multimerisierungsregimes für Patienten der Sekundärprävention vereinfacht.

Die Wachstumsaussichten hängen von der Ausweitung des Bewusstseins unter Hausärzten ab, die die meisten Dyslipidämiefälle betreuen. Medizinische Fortbildungsprogramme heben reale Evidenz hervor, die eine ähnliche Ereignisreduktionsgröße wie REDUCE-IT zeigt, was bei Klinikern Anklang findet, die vor Lücken zwischen Studie und Praxis zurückschrecken. Hersteller kombinieren solche Daten mit Rabattverträgen, um Arzneimittelnutzenmanager zu überzeugen. Unter der Annahme einer anhaltenden Aufnahme in Arzneimittellisten wird für das Nur-EPA-Teilsegment ein CAGR von 15,4 % prognostiziert, was seinen Mehrheitsanteil im breiteren Markt für verschreibungspflichtige Omega-3-Arzneimittel festigt.

Nach Indikation: Reduktion des kardiovaskulären Risikos verzeichnet starkes Wachstum

Schwere Hypertriglyzeridämie erfasste im Jahr 2024 62,7 % des Marktanteils für verschreibungspflichtige Omega-3-Arzneimittel, da Kostenträger die Therapie lange ausschließlich für Triglyzeridwerte von ≥ 500 mg/dl erstatteten. Nach der Kennzeichnungserweiterung verzeichnet die Reduktion des kardiovaskulären Risikos nun das steilste Wachstum, wobei der Umsatz bis 2030 voraussichtlich auf das Dreifache ansteigen wird. Das Verschreibungsvolumen in dieser Kategorie übersteigt in den Vereinigten Staaten bereits 3,4 Millionen monatliche Einlösungen, nachdem Medicare die Mengenbeschränkungen für anspruchsberechtigte, mit Statinen behandelte Patienten gelockert hat.

Internationale Fachgesellschaften klassifizieren Triglyzeridwerte zwischen 150–499 mg/dl zunehmend als modifizierbares Restrisiko und machen EPA zu einer leitlinienempfohlenen Option. Eingabeaufforderungen in elektronischen Patientenakten in kanadischen Hausarztpraxen verbesserten die Verschreibungsraten nach der Integration von Risikorechner-Tools um 22 %. Die Verlagerung spiegelt eine proaktive statt reaktive Haltung gegenüber Dyslipidämie wider und verlagert die Therapie in Richtung Prävention. Die dem kardiovaskulären Anwendungsbereich zugeordnete Marktgröße für verschreibungspflichtige Omega-3-Arzneimittel wird daher voraussichtlich jedes andere Teilsegment im Laufe des Jahrzehnts übertreffen.

Nach Darreichungsform: Hochpotente Weichgelkapseln gestalten die Therapietreue neu

Klassische Weichgelkapseln mit 1 g generierten im Jahr 2024 78,4 % der Marktanteile, doch ein Compliance-Audit ergab, dass 18 % der Patienten die Kapseln als zu groß empfanden, was zu einem frühzeitigen Abbruch führte. Infolgedessen weisen hochpotente Weichgelkapseln mit 0,5 g und 600 mg EPA einen CAGR von 9,0 % auf. Die neuen Formate nutzen neuartige Mikroemulsionstechnologie, die mehr Wirkstoff pro Gramm enthält und den Fischölnachgeschmack eliminiert. Flüssig gefüllte Sirupe und Suspensionen haben einen Anteil von < 2 % und bedienen pädiatrische Epilepsiefälle und geriatrische Dysphagie.

Hersteller testen auch pflanzliche Kapselmaterialien, um religiösen und veganen Präferenzen gerecht zu werden und die demografische Reichweite zu verbreitern. Auftragsformer in Kanada und Spanien erproben vollständig recycelbare Blisterverpackungen, um die Nachhaltigkeitskennzahlen von Einkaufsgemeinschaften im Krankenhausbereich zu erfüllen. Diese Innovationen stärken die Therapietreue und erhöhen den lebenslangen Therapiewert, der für chronische kardiovaskuläre Behandlungsparadigmen von entscheidender Bedeutung ist.

Nach Vertriebskanal: Digitale Abgabe gewinnt an Dynamik

Einzel- und Fachapotheken verwalteten im Jahr 2024 68,3 % des weltweiten Umsatzes, teilweise weil Verschreibungen zur Reduktion des kardiovaskulären Risikos häufig eine Beratung zu Nüchterntriglyzeridtests und Dosistitration erfordern. Dennoch expandieren Online- und Versandapotheken rasch, angetrieben durch Anreize für 90-Tage-Vorräte im Rahmen von Medicare und kostensparenden Initiativen des National Health Service. Krankenhausapotheken behalten ihre Bedeutung für Patienten, die nach einem akuten Koronarsyndrom entlassen werden, wo die EPA-Therapie vor der Entlassung begonnen wird, um die Kontinuität zu verbessern.

Digitale Plattformen nutzen die Integration biometrischer Daten von vernetzten Heim-Cholesterinmessgeräten und senden Nachfüllerinnerungen auf der Grundlage personalisierter Lipidtrends. Dieses wertschöpfende Monitoring differenziert sie von stationären Apotheken und spricht technikaffine Bevölkerungsgruppen an. Da Kostenträger ergebnisbasierte Verträge belohnen, sollte die telemetriegestützte Abgabe die Marktdurchdringung für verschreibungspflichtige Omega-3-Arzneimittel weiter vorantreiben.

Geografische Analyse

Nordamerika generierte im Jahr 2024 45,6 % des Umsatzes, was auf frühe FDA-Zulassungen, die Ausrichtung an Leitlinien und eine kommerzielle Krankenversicherungsdeckung zurückzuführen ist, die sich nun 95 % der mit Statinen behandelten Hochtriglyzeridpatienten nähert. Es wird erwartet, dass die Marktgröße für verschreibungspflichtige Omega-3-Arzneimittel in der Region mit einem CAGR von 4,7 % steigt, da Generika das Volumen trotz Preiserosion stimulieren. Kanadas öffentliche Arzneimittelliste nahm Icosapentaethylester bis Mitte 2024 in alle Provinzen auf, während Mexiko EPA-Generika unter dem Seguro Popular für die Sekundärprävention auflistete und so die Erschwinglichkeit in einkommensschwächeren Segmenten verbesserte.

Europa belegt nach Umsatz den zweiten Platz, obwohl das Wachstum ungleichmäßig ist. Deutschland und das Vereinigte Königreich haben die EPA-Therapie in Qualitätsergebnisrahmen integriert und so die Akzeptanz beschleunigt. Im Gegensatz dazu legen Italien und Spanien strengere Kostenwirksamkeitsschwellen fest, was den Krankenhauseinsatz verlangsamt. Nachhaltigkeitsregulierung erhöht die Komplexität, da die gemeinsame Fischereipolitik der Europäischen Kommission die industrielle Sardellenernte begrenzt. Die Übernahme des Meereslipidgeschäfts durch KD Pharma sichert daher die regionale Versorgung und unterstützt Produkteinführungen, die auf wertbasierte Einkaufsgruppen abzielen.

Der asiatisch-pazifische Raum zeigt die dynamischste Entwicklung mit einem prognostizierten CAGR von 12,5 %. Die Zulassung in China im Jahr 2024 erschloss eine große Population mit moderater Hypertriglyzeridämie, die von bestehenden Therapien unterversorgt ist. Der lokale Partner EddingPharm plant, Social-Commerce-Kanäle wie JD Health zu nutzen, um abgelegene Landkreise zu erreichen, während Provinzausschreibungen EPA bis 2026 in Erstattungsarzneimittellisten aufnehmen könnten. Indiens strengere Prüfung von Nahrungsergänzungsmittelansprüchen könnte die Nachfrage nach verschreibungspflichtigen Produkten lenken, insbesondere bei städtischen Diabetikern. Japan, Südkorea und Australien verzeichnen durch systematisches Dyslipidämie-Screening und eine rasch alternde Bevölkerung, die das kardiovaskuläre Erkrankungsrisiko erhöht, ein stabiles Wachstum.

Wettbewerbslandschaft

Der Patentablauf hat den Markt für verschreibungspflichtige Omega-3-Arzneimittel von einer hohen zu einer moderaten Konzentration verschoben. Amarin, GlaxoSmithKline und AstraZeneca verfügen nach wie vor über eine starke Präsenz bei Ärzten, doch ihr kombinierter Anteil fiel nach mehreren Generikaeintritten unter 50 %. Teva, Hikma, Dr. Reddy's und Camber konkurrieren mit aggressiver Preisgestaltung und lokalen Fertigungsstandorten, die Lieferketten verkürzen. Auftragsforschungs- und Entwicklungsunternehmen wie Catalent und Thermo Fisher erweisen sich als wichtige Enabler, indem sie schlüsselfertige Mikronisierungs-, Molekulardestillations- und Weichgelverkapselungsdienstleistungen für Neueinsteiger anbieten.

Die strategische Konsolidierung beschleunigt sich. KD Pharmas Übernahme des Meereslipidgeschäfts von DSM-Firmenich im Juli 2024 sicherte MEG-3-Kapazitäten in Peru und Kanada und gewährleistet die Rohölversorgung bei gleichzeitiger Nutzung von Skaleneffekten im Nahrungsergänzungsmittelbereich. Die USDA-Freigabe von Yield10 für EPA-produzierende Camelina bietet eine terrestrische Alternative zu volatilen Fischereien, und mehrere Pharmaunternehmen verhandeln Abnahmeverträge, die auf eine Risikominderung bei ESG-Exposition abzielen. Rechtsstreitigkeiten bleiben intensiv: Teva wirft Amarin wettbewerbswidrige Manipulation bei Hilfsstofflieferanten vor, was den anhaltenden rechtlichen Kampf um vorteilhafte Kostenpositionen unterstreicht.

Marketingstrategien betonen zunehmend die Differenzierung über die einfache Triglyzeridsenkung hinaus. Markenhersteller investieren in direkte Vergleichsstudien gegenüber GLP-1-Arzneimitteln, um Komplementarität statt Substitution hervorzuheben. Generikahersteller konzentrieren sich auf reale Evidenz, die die Gleichwertigkeit mit Referenzprodukten belegt und die Akzeptanz bei Verschreibern erleichtert. Da Gesundheitssysteme auf wertbasierte Versorgung umstellen, werden Unternehmen, die klinische Daten mit digitalen Lösungen zur Therapietreue kombinieren, wahrscheinlich bevorzugte Anbieterverträge sichern.

Marktführer für verschreibungspflichtige Omega-3-Arzneimittel

-

Amarin Corporation plc

-

GlaxoSmithKline plc

-

Teva Pharmaceutical Industries Ltd.

-

Hikma Pharmaceuticals PLC

-

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DSM-Firmenich führte Life's DHA B54-0100 ein, einen hochpotenten DHA-Wirkstoff, der kleinere Kapselformate ermöglicht.

- Juli 2024: KD Pharma Group übernahm die Meereslipidsparte von DSM-Firmenich, einschließlich der MEG-3-Anlagen in Peru und Kanada.

- Juli 2024: Amarins Partner EddingPharm erhielt die NMPA-Zulassung für Vascepa auf dem chinesischen Festland, was eine Meilensteinzahlung von 15 Millionen USD auslöste.

- März 2024: Yield10 Bioscience erhielt die USDA-APHIS-Freigabe für Camelina-Sorten, die EPA und DHA produzieren, und ebnete damit einen nachhaltigen landbasierten Versorgungsweg.

Umfang des globalen Berichts über den Markt für verschreibungspflichtige Omega-3-Arzneimittel

| Nur-EPA (Icosapentaethylester) |

| EPA + DHA-Ethylester |

| Omega-3-Carbonsäuren |

| Hochkonzentrierte Formulierungen in der Pipeline |

| Schwere Hypertriglyzeridämie (≥ 500 mg/dl) |

| Reduktion des kardiovaskulären Risikos (≥ 150 mg/dl unter Statintherapie) |

| Andere Dyslipidämien |

| Weichgelkapseln 1 g |

| Weichgelkapseln 0,5 g |

| Flüssig gefüllte Kapseln / Suspensionen |

| Krankenhausapotheken |

| Einzel- und Fachapotheken |

| Online- und Versandapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nur-EPA (Icosapentaethylester) | |

| EPA + DHA-Ethylester | ||

| Omega-3-Carbonsäuren | ||

| Hochkonzentrierte Formulierungen in der Pipeline | ||

| Nach Indikation | Schwere Hypertriglyzeridämie (≥ 500 mg/dl) | |

| Reduktion des kardiovaskulären Risikos (≥ 150 mg/dl unter Statintherapie) | ||

| Andere Dyslipidämien | ||

| Nach Darreichungsform | Weichgelkapseln 1 g | |

| Weichgelkapseln 0,5 g | ||

| Flüssig gefüllte Kapseln / Suspensionen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Fachapotheken | ||

| Online- und Versandapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für verschreibungspflichtige Omega-3-Arzneimittel?

Der Markt wird im Jahr 2025 auf 1,46 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,98 Milliarden USD erreichen.

Welche Formulierung dominiert den Umsatz?

Nur-EPA-Produkte führen mit 52,3 % des Umsatzes im Jahr 2024 aufgrund ihres günstigen kardiovaskulären Ergebnisprofils.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Die regulatorische Zulassung von Icosapentaethylester in China im Jahr 2024 und die Ausweitung der Gesundheitsversorgung in Schwellenländern treiben einen regionalen CAGR von 12,5 % an.

Welcher Schlüsselfaktor treibt das Verschreibungswachstum über die schwere Hypertriglyzeridämie hinaus?

Die erweiterte Kennzeichnung für kardiovaskuläre Risiken deckt nun mit Statinen behandelte Erwachsene mit Triglyzeridwerten ab 150 mg/dl ab und vergrößert die adressierbare Population erheblich.

Wie werden Nachhaltigkeitsprobleme in Lieferketten angegangen?

Unternehmen investieren in Algengärung und USDA-zugelassene Camelina-Kulturen, die EPA und DHA produzieren, und verringern so die Abhängigkeit von Wildfischereien.

Bedrohen Generikaeinstiege den Marktanteil von Markenprodukten?

Generika üben Preisdruck aus, aber Markenprodukte behalten Vorteile durch überlegene Ergebnisdaten, hochpotente Formulierungen und Programme zur Unterstützung der Therapietreue.

Seite zuletzt aktualisiert am: