Größe und Marktanteil des Marktes für pharmazeutische Zwischenprodukte

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

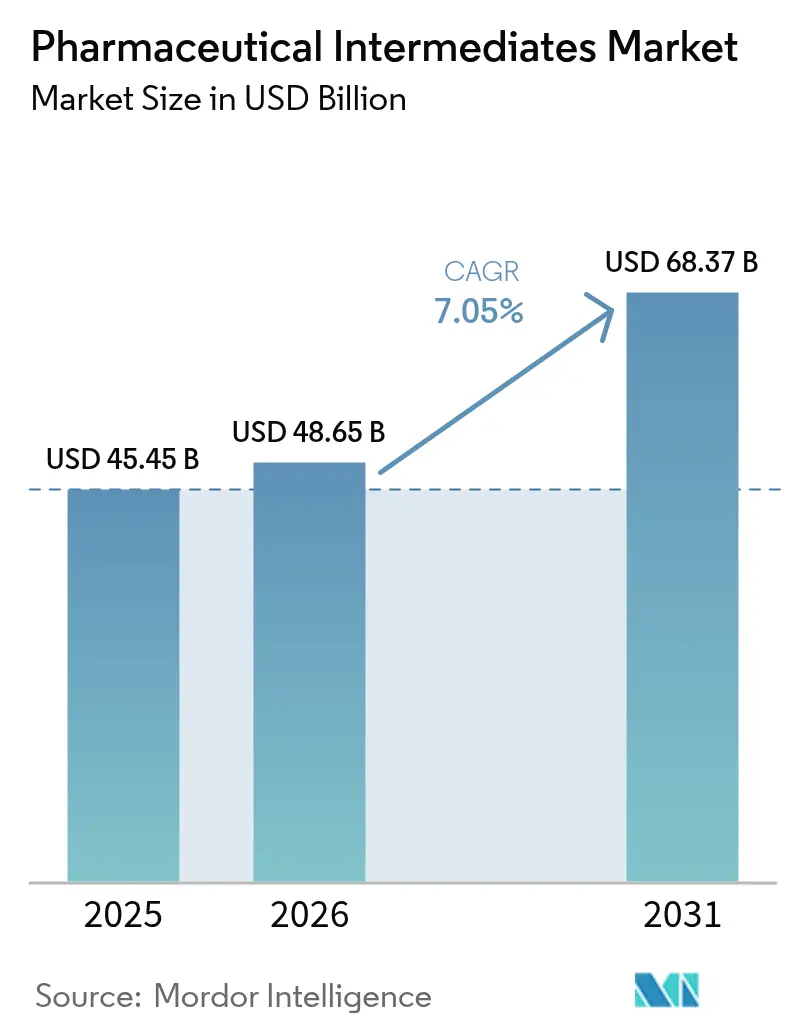

| Marktgröße (2026) | 48.65 Milliarden US-Dollar |

| Marktgröße (2031) | 68.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Zwischenprodukte von Mordor Intelligence

Die Marktgröße für pharmazeutische Zwischenprodukte wurde im Jahr 2025 auf 45,45 Milliarden USD geschätzt und soll von 48,65 Milliarden USD im Jahr 2026 auf 68,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,05 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die wachsende Präferenz der Arzneimittelsponsoren für Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs), die Wiederbelebung der Durchflusschemie sowie staatliche Anreize zur Rückverlagerung kritischer Wirkstoffe angetrieben. Intensivierende Biologika-Pipelines, insbesondere für Onkologie- und Peptidarzneimittel, erhöhen den Bedarf an hochwirksamen, chiralen und Oligonukleotid-Zwischenprodukten. Gleichzeitig verkürzen disruptive Technologien wie KI-gestützte Synthesewegsuche die Entwicklungszeiten, während Regulierungsprogramme wie das Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien der US-amerikanischen FDA frühe Anwender mit schnelleren Zulassungen belohnen. Zusammen stärken diese Kräfte die zentrale Rolle des Marktes für pharmazeutische Zwischenprodukte in einem Ökosystem, in dem Geschwindigkeit, Flexibilität und Qualität zu den entscheidenden Wettbewerbsparametern geworden sind.

Wichtigste Erkenntnisse des Berichts

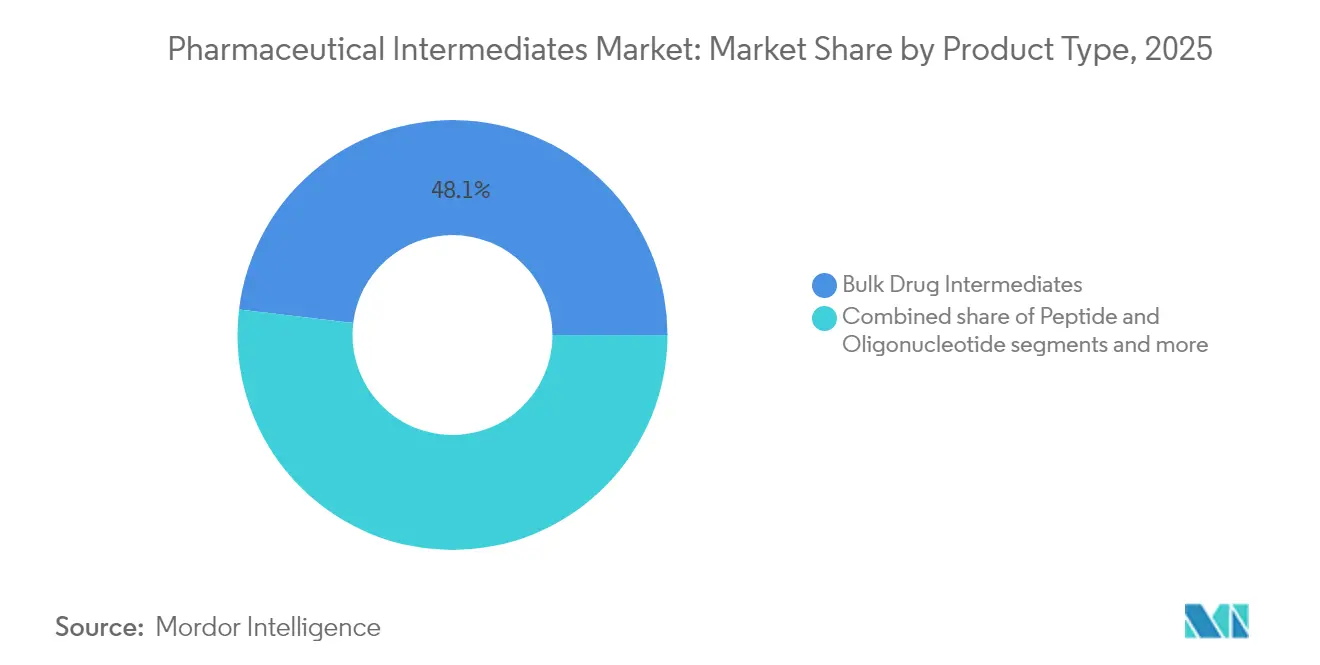

Nach Produkttyp entfielen im Jahr 2024 48,67 % des Marktanteils für pharmazeutische Zwischenprodukte auf Bulk-Arzneimittelzwischenprodukte, während Peptid- und Oligonukleotid-Zwischenprodukte bis 2030 die schnellste CAGR von 8,12 % verzeichnen sollen.

Nach therapeutischer Anwendung führte die Onkologie im Jahr 2024 mit einem Umsatzanteil von 37,67 %; dasselbe Segment soll im Zeitraum 2025–2030 die höchste CAGR von 7,68 % aufrechterhalten.

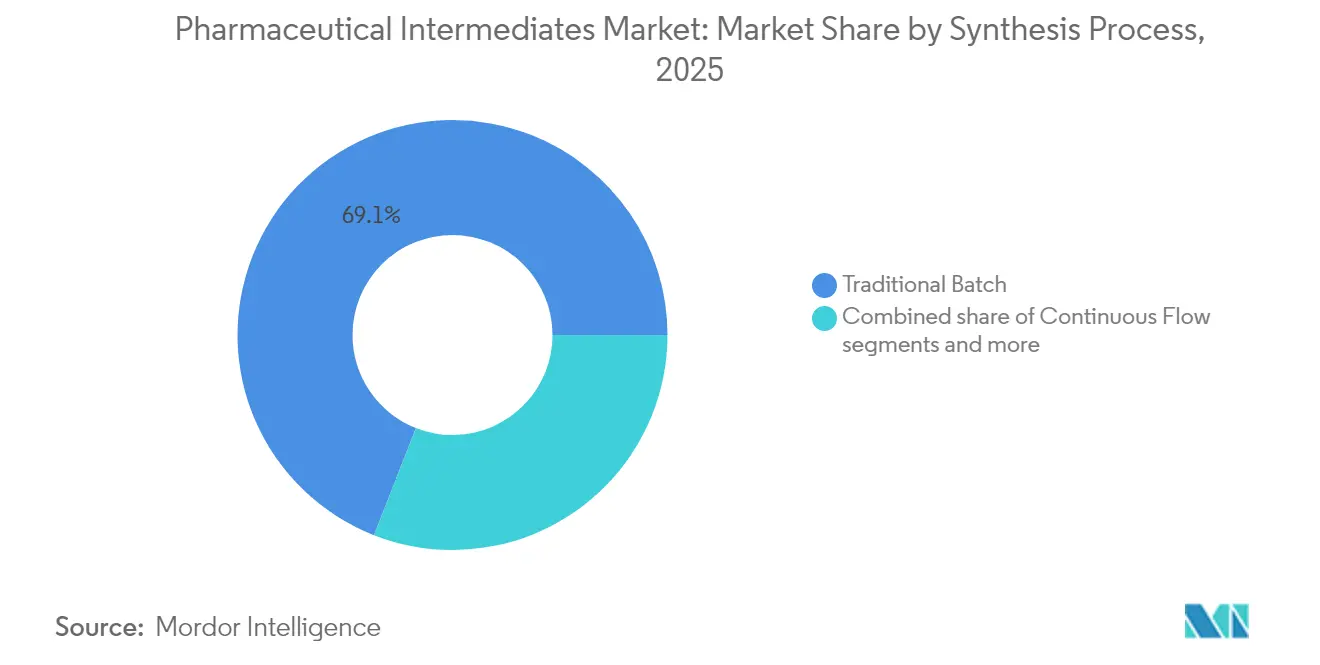

Nach Syntheseverfahren entfielen im Jahr 2024 69,67 % der Marktgröße für pharmazeutische Zwischenprodukte auf die traditionelle Batch-Chemie, während die Durchflusschemie im Prognosezeitraum mit einer CAGR von 8,10 % expandieren soll.

Nach Endverbraucher hielten Generikahersteller im Jahr 2024 einen Marktanteil von 53,82 % bei pharmazeutischen Zwischenprodukten, doch innovative Pharmaunternehmen sollen bis 2030 die schnellste CAGR von 7,98 % verzeichnen.

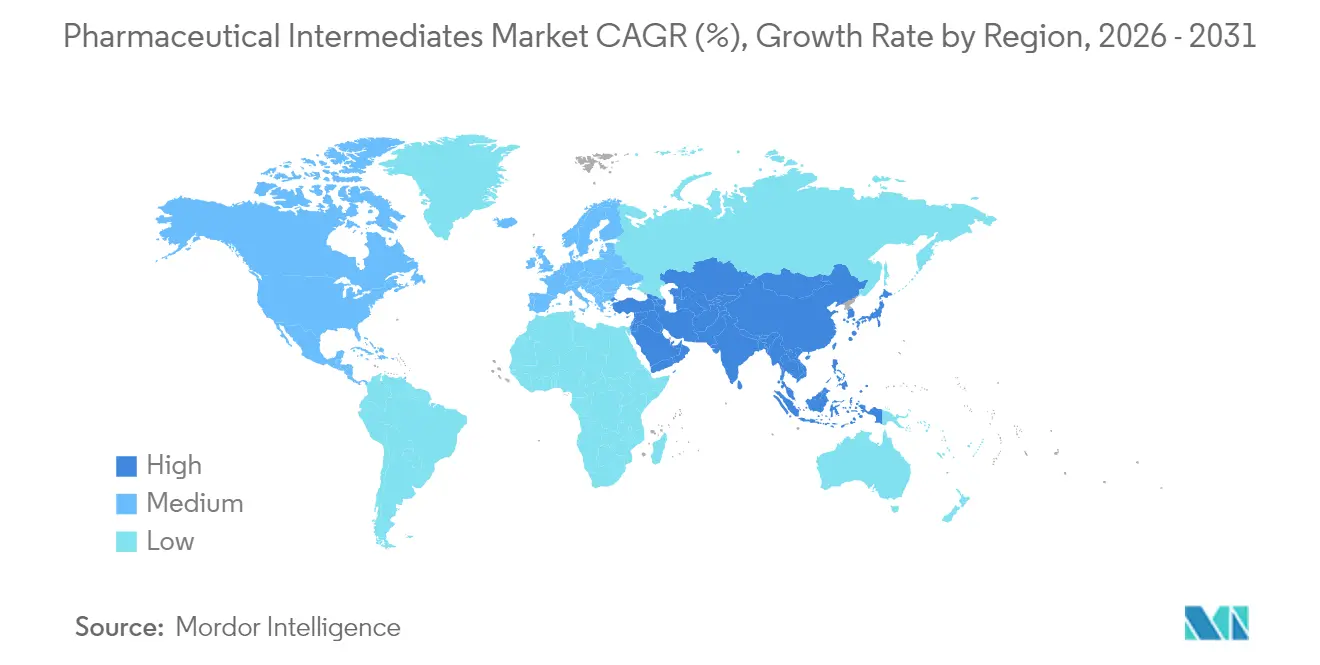

Nach Geografie repräsentierte Nordamerika im Jahr 2024 42,23 % des globalen Wertes, während der asiatisch-pazifische Raum in den nächsten fünf Jahren die schnellste CAGR von 8,34 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Zwischenprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zur ausgelagerten Fertigung | +1.8% | Global, mit dem asiatisch-pazifischen Raum als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach niedermolekularen Onkologie-APIs | +1.2% | Nordamerika und Europa, Ausweitung nach Asien | Langfristig (≥ 4 Jahre) |

| Rückverlagerungsanreize in den Vereinigten Staaten und Europa | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in die Durchflusschemie | +0.7% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Nukleotid- und Oligonukleotid-Arzneimittelpipelines | +0.6% | Global, mit Nordamerika als Führungsregion | Langfristig (≥ 4 Jahre) |

| KI-gestützte Synthesewegsuche und Syntheseoptimierung | +0.5% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zur ausgelagerten Fertigung

Auftragsdienstleistungen sind zum Produktionsrückgrat für neue chemische Einheiten geworden, da Arzneimittelentwickler kapitalleichte Modelle bevorzugen, die Lieferketten absichern. Vollservice-CDMOs werben heute mit Kostensenkungen von 25 % und einer Zeitkomprimierung von 50 % im Vergleich zur internen Entwicklung. Post-pandemische Unternehmensführungen verlagern zudem kritische Zwischenprodukte; 81 % der im Jahr 2025 befragten Führungskräfte planten, mindestens einen Fertigungsschritt zu einem CDMO im selben Wirtschaftsblock zu verlagern. Regulatorische Unterstützung, insbesondere das Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien der FDA, verschiebt die Kalkulation weiter zugunsten der Auslagerung, da zertifizierte Standorte schnellere Vorabzulassungsinspektionsslots und kürzere Prüfzyklen erhalten.

Steigende Nachfrage nach niedermolekularen Onkologie-APIs

Im Jahr 2024 wurden weltweit 25 neue onkologische Wirkstoffe eingeführt, womit die Gesamtzahl der Einführungen über fünf Jahre auf 132 stieg und ein Anstieg spezialisierter Zwischenproduktbestellungen ausgelöst wurde. Die Produktivität der Onkologie-Pipelines hat sich seit 2019 um 51 % verbessert, doch die zugrunde liegende Chemie ist komplexer geworden und erfordert häufig mehrstufige Handhabung hochwirksamer Substanzen und maßgeschneiderte chirale Katalysatoren. Nordamerikanische Innovationsunternehmen dominieren Präzisionsmedizinstudien, doch chinesische CDMOs haben bei Tyrosinkinase-Inhibitoren der zweiten Generation Marktanteile gewonnen, was globale Beschaffungsmuster verkompliziert und den Bedarf an Dual-Geografie-Versorgungsstrategien verstärkt.

Rückverlagerungsanreize in den Vereinigten Staaten und Europa

US-amerikanische Hersteller verpflichteten sich im Jahr 2025 zu Investitionen von 160 Milliarden USD in inländische Pharmafazilitäten, gestützt durch Steuergutschriften, das FDA-PreCheck-Pilotprogramm und Bundesförderungen für APIs essenzieller Arzneimittel. Parallele Programme in Frankreich und Österreich bieten Subventionen für lokale API-Komplexe mit kontinuierlichen Produktionslinien. Infolgedessen soll die Zwischenproduktproduktion in diesen Regionen schneller wachsen als das Wachstum bei fertigen Darreichungsformen, was lokale Rohstoffmärkte verknappt und vertikale Integrationsschritte wie den 16,5-Milliarden-USD-Catalent-Deal von Novo Holdings begünstigt.

Wachsende Investitionen in die Durchflusschemie

Durchflussreaktoren reduzieren den Flächenbedarf von Anlagen um bis zu 70 % und senken die variablen Kosten um 40–50 %, was wirtschaftlich tragfähige Bedingungen für westliche Märkte in Segmenten ermöglicht, die einst von asiatischen Lohnfertigern dominiert wurden. Frühe Anwender haben über kürzere FDA-Zulassungszeiten als bei traditionellen Batch-Einreichungen berichtet, während ICH Q13 einen harmonisierten Weg zur globalen Validierung bietet. Große Pharmaunternehmen rüsten bestehende Linien um, während Neubauten in Indien, Singapur und Irland als durchfluss-orientierte Anlagen konzipiert werden, was die Technologie für schnelle Marktanteilsgewinne positioniert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für wichtige Rohstoffe (Lösungsmittel, Reagenzien) | -0.8% | Global, besonders den asiatisch-pazifischen Raum betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge Kosten für die Einhaltung von Umweltauflagen | -0.6% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für Dual-Use-Vorläuferstoffe | -0.4% | US-chinesische Handelskorridore, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei CDMOs für hochwirksame Zwischenprodukte | -0.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zur ausgelagerten Fertigung

Auftragsdienstleistungen sind zum Produktionsrückgrat für neue chemische Einheiten geworden, da Arzneimittelentwickler kapitalleichte Modelle bevorzugen, die Lieferketten absichern. Vollservice-CDMOs werben heute mit Kostensenkungen von 25 % und einer Zeitkomprimierung von 50 % im Vergleich zur internen Entwicklung. Post-pandemische Unternehmensführungen verlagern zudem kritische Zwischenprodukte; 81 % der im Jahr 2025 befragten Führungskräfte planten, mindestens einen Fertigungsschritt zu einem CDMO im selben Wirtschaftsblock zu verlagern. Regulatorische Unterstützung, insbesondere das Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien der FDA, verschiebt die Kalkulation weiter zugunsten der Auslagerung, da zertifizierte Standorte schnellere Vorabzulassungsinspektionsslots und kürzere Prüfzyklen erhalten.

Steigende Nachfrage nach niedermolekularen Onkologie-APIs

Im Jahr 2024 wurden weltweit 25 neue onkologische Wirkstoffe eingeführt, womit die Gesamtzahl der Einführungen über fünf Jahre auf 132 stieg und ein Anstieg spezialisierter Zwischenproduktbestellungen ausgelöst wurde. Die Produktivität der Onkologie-Pipelines hat sich seit 2019 um 51 % verbessert, doch die zugrunde liegende Chemie ist komplexer geworden und erfordert häufig mehrstufige Handhabung hochwirksamer Substanzen und maßgeschneiderte chirale Katalysatoren. Nordamerikanische Innovationsunternehmen dominieren Präzisionsmedizinstudien, doch chinesische CDMOs haben bei Tyrosinkinase-Inhibitoren der zweiten Generation Marktanteile gewonnen, was globale Beschaffungsmuster verkompliziert und den Bedarf an Dual-Geografie-Versorgungsstrategien verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Komplexe Zwischenprodukte treiben Innovation voran

Bulk-Arzneimittelzwischenprodukte behielten im Jahr 2025 die Führungsposition mit 48,10 % des Marktanteils für pharmazeutische Zwischenprodukte, gestützt durch hochvolumige niedermolekulare Generika und ausgereifte Therapien. Peptid- und Oligonukleotid-Zwischenprodukte sollen, obwohl kleiner im absoluten Wert, mit einer CAGR von 7,85 % überdurchschnittlich wachsen, da biologikaähnliche chemische Einheiten klinischen Schwung gewinnen. Kundenspezifische und Auftragsintermediäre florieren weiterhin, da Innovatoren schlüsselfertige Synthesen bevorzugen, die beschleunigte Einreichungsfristen erfüllen.

Die Marktgröße für pharmazeutische Zwischenprodukte im Bereich chirale und hochwirksame Zwischenprodukte wächst stetig auf dem Rücken von Onkologie-Pipelines, die präzise Stereochemie und spezialisierte Eindämmung erfordern. CDMOs, die Durchflusschemie mit fortschrittlichem Gefahrstoffmanagement kombinieren können, gewinnen mehrjährige Rahmendienstleistungsverträge, was auf einen strukturellen Wandel hin zu Premium-, niedrigvolumigen, hochmargigen Teilsegmenten hindeutet.

Nach therapeutischer Anwendung: Onkologie führt den Wachstumspfad an

Die Onkologie generierte im Jahr 2025 37,20 % des Umsatzes und soll eine CAGR von 7,35 % aufrechterhalten, was ihren Status als wichtigsten Werttreiber im Markt für pharmazeutische Zwischenprodukte festigt. Immuno-Onkologie-Kombinationen und Antikörper-Wirkstoff-Konjugate erfordern komplizierte Linker-Chemie, was die Nachfrage nach hochreinen Zwischenprodukten steigert. Kardiovaskuläre Wirkstoffe erfordern trotz einer Abschwächung nach mehreren Patentabläufen weiterhin erhebliche Basiszwischenprodukte angesichts der Prävalenz chronischer Erkrankungen.

Kandidaten für das zentrale Nervensystem erleben eine Wiederbelebung, da KI-entdeckte Moleküle in klinische Studien eintreten – ein Trend, der den Verbrauch spezialisierter Amid- und Heterocyclus-Zwischenprodukte voraussichtlich beschleunigen wird. Programme für Infektionskrankheiten bleiben strategisch wichtig, da Regierungen antivirale Mittel und Impfstoffe bevorraten und so eine mittelvolumige Nachfrage aufrechterhalten. Stoffwechselstörungen, insbesondere Adipositas, stimulieren Peptid-Zwischenproduktbestellungen im Zusammenhang mit GLP-1-Agonisten.

Nach Syntheseverfahren: Traditionelle Methoden stehen vor digitaler Disruption

Die konventionelle Batch-Chemie macht aufgrund etablierter Validierungsdokumentationen und abgeschriebener Anlagen noch immer 69,05 % der Marktgröße für pharmazeutische Zwischenprodukte aus. Dennoch verzeichnet die Durchflusschemie eine CAGR von 7,76 %, unterstützt durch nachweisbare Verbesserungen bei Ausbeute, Sicherheit und regulatorischer Akzeptanz. Frühe Anwender berichten über zweistellige Margenverbesserungen und kürzere Technologietransferzyklen zu Sekundärstandorten.

Biokatalytische und enzymatische Verfahren gewinnen, obwohl nischenhaft, an Glaubwürdigkeit, da die Kosten für Enzymengineering sinken und Nachhaltigkeitskennzahlen auf regulatorischen Agenden aufsteigen. Großvolumige Aminosäurederivate und ausgewählte chirale Epoxide wechseln bereits zur enzymatischen Produktion, was darauf hindeutet, dass der Segmentanteil überproportional steigen könnte, sobald sich die Skalenökonomie angleicht.

Nach Endverbraucher: Innovationsunternehmen beschleunigen das Wachstum

Generikahersteller hielten im Jahr 2025 53,10 % des Marktanteils für pharmazeutische Zwischenprodukte, was die nach wie vor dominierende Rolle von Mehrquellenmolekülen in der globalen Gesundheitsversorgung widerspiegelt. Innovative Pharmaunternehmen sollen jedoch mit einer CAGR von 7,62 % wachsen, da patentgeschützte Wirkstoffe zunehmen. Diese Unternehmen vergeben zunehmend Mehrverbindungs-, Mehrjahres-Lieferverträge, die Entwicklungsdienstleistungen mit garantierten kommerziellen Mengen bündeln.

Auftragsforschungs- und Auftragsfertigungsorganisationen (CROs/CDMOs) fungieren als Bindegewebe der Lieferkette und absorbieren den Kapazitätsdruck sowohl von Generika- als auch von Innovatorkunden. Marktführer haben begonnen, sich in die Fertigung fertiger Darreichungsformen vorwärts zu integrieren – eine Strategie, die den Umsatzanteil sichert und die Volatilität in frühen Projektpipelines mindert.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,80 % des Umsatzes, gestützt durch angekündigte Fertigungsinvestitionen von 160 Milliarden USD und ein politisches Umfeld, das die inländische Beschaffung belohnt. Das FDA-PreCheck-Programm und Entwürfe zur Minderung von Versorgungsengpässen verkürzen bereits Inspektionswarteschlangen und ermutigen sowohl etablierte Unternehmen als auch Neueinsteiger, US-Standorte zu qualifizieren. Kanada ergänzt das regionale Ökosystem durch regulatorische Modernisierung, die darauf abzielt, Wirkstoffengpässe zu vermeiden, und festigt damit die grenzüberschreitende Versorgungsresilienz.

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 die schnellste CAGR von 8,02 % verzeichnen. Indiens CRDMO-Gemeinschaft skaliert Dienstleistungen für hochwirksame Substanzen und Antikörper-Wirkstoff-Konjugate, während China trotz aufkommender Compliance-Kosten im Zusammenhang mit überarbeiteten Umweltgesetzen die Führung bei Commodity-APIs beibehält. Bilaterale Rahmenwerke wie die India-U.S. TRUST-Initiative unterstreichen den strategischen Imperativ einer diversifizierten Beschaffung weg von der Konzentration auf ein einzelnes Land. Südostasiatische Nationen werben ebenfalls um Investitionen mit Freihandelszonen und beschleunigten Genehmigungen für Neubauprojekte.

Europa bleibt eine kritische Säule mit Schwerpunkt auf Nachhaltigkeit und Bereitschaft für fortschrittliche Therapien. Synthetische APIs machen 77 % der regionalen Produktion aus, doch politische Entscheidungsträger subventionieren die Rückverlagerung ausgewählter Zwischenprodukte im Rahmen von Versorgungssicherheitsinitiativen. Kontinuierliche Fertigungsumrüstungen in Irland, Belgien und Deutschland signalisieren einen technologischen Sprung, der Kostenlücken zu Niedrigkostenstandorten schließen könnte. Darüber hinaus erhöhen aktualisierte EU-GMP-Anhänge und der Dreijahresarbeitsplan der Europäischen Arzneimittel-Agentur die konsistenten Qualitätserwartungen und erhöhen die Eintrittsbarriere für neue Lieferanten.

Wettbewerbslandschaft

Megafusionen verändern die Verhandlungsmacht. Der 16,5-Milliarden-USD-Kauf von Catalent durch Novo Holdings sichert kritische Biologika-Kapazitäten, während Roquettes 1,5-Milliarden-USD-Übernahme von IFF Pharma Solutions seinen Formulierungsfußabdruck vergrößert. Agilents 925-Millionen-USD-Übernahme von BIOVECTRA erweitert seine Präsenz bei hochwirksamen APIs. Zusammen veranschaulichen diese Deals ein Wettrüsten um differenzierte Fähigkeiten in einem Umfeld, in dem CDMO-Slots für hochwirksame Zwischenprodukte jahrelang im Voraus ausgebucht sein können.

Technologieführerschaft entwickelt sich zu einem wichtigen Differenzierungsmerkmal. Die Zusammenarbeit von Lonza Group mit IBM an KI-gesteuerten Retrosynthese-Modellen zielt darauf ab, Prozessentwicklungszyklen zu verkürzen, während Thermo Fisher Scientific maschinelle Lernbildsysteme einsetzt, um Falschabweisungsraten bei Inspektionslinien zu senken. Wettbewerber mit nachgewiesenen Durchflusschemie-Kompetenzen gewinnen hochkarätige Transferprojekte, insbesondere von Sponsoren, die ESG-Kennzahlen erfüllen möchten. Umgekehrt riskieren kleinere regionale Akteure ohne digitale oder Durchflussexpertise Kommoditisierung und Margenverengung.

Umwelt-Compliance-Kosten und Dual-Use-Exportkontrollen schaffen zusätzliche Markteintrittsbarrieren, die subtil etablierte Unternehmen mit diversifizierten Standortnetzwerken begünstigen. Akteure, die Produktionsoptionen auf beiden Hemisphären zusammen mit redundanten Rohstoffquellen anbieten können, werden von multinationalen Unternehmen, die Risikostreuungsstrategien verfolgen, als risikoärmere Partner angesehen. Nischenspezialisten in der Peptid-, Oligonukleotid- und Linker-Chemie bleiben Akquisitionsziele, da breitere Plattformen ihre Modalitätsabdeckung vertiefen möchten.

Marktführer im Bereich pharmazeutische Zwischenprodukte

Chiracon GmbH

BASF SE

Sanofi SAIS

Aceto

Codexis, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Ardena erwarb Catalents Anlage in Somerset, NJ, und plant ein neues bioanalytisches Labor bis Ende 2025

- Oktober 2024: National Resilience sicherte sich 17,5 Millionen USD an Bundesförderung zur Skalierung der US-amerikanischen Produktion von Zwischenprodukten für essentielle Arzneimittel

Umfang des globalen Berichts über den Markt für pharmazeutische Zwischenprodukte

Gemäß dem Umfang des Berichts sind pharmazeutische Zwischenprodukte Arzneimittel, die als Rohstoffe für die Herstellung von Bulk-Arzneimitteln verwendet werden, oder sie können sich auf ein Material beziehen, das während der Synthese eines APIs hergestellt wird und vor seiner Umwandlung in einen API weiteren molekularen Veränderungen oder Verarbeitungsschritten unterzogen werden muss. Der Markt für pharmazeutische Zwischenprodukte ist segmentiert nach Typ (chemische Zwischenprodukte, Bulk-Arzneimittelzwischenprodukte und weitere), Anwendung (Analgetika, antiinfektive Arzneimittel, kardiovaskuläre Arzneimittel, orale Antidiabetika, antimikrobielle Arzneimittel und weitere), Endverbraucher (Biotech- und Pharmaunternehmen, Forschungseinrichtungen und weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Bulk-Arzneimittelzwischenprodukte |

| Kundenspezifische und Auftragsintermediäre |

| Peptid- und Oligonukleotid-Zwischenprodukte |

| Chirale und hochwirksame Zwischenprodukte |

| Onkologie |

| Kardiovaskulär |

| Infektionskrankheiten |

| Zentrales Nervensystem |

| Stoffwechselerkrankungen und weitere |

| Traditionelle Batch-Chemie |

| Durchflusschemie |

| Biokatalytische und enzymatische Verfahren |

| Generikahersteller |

| Innovative Pharmaunternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CROs/CDMOs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bulk-Arzneimittelzwischenprodukte | |

| Kundenspezifische und Auftragsintermediäre | ||

| Peptid- und Oligonukleotid-Zwischenprodukte | ||

| Chirale und hochwirksame Zwischenprodukte | ||

| Nach therapeutischer Anwendung | Onkologie | |

| Kardiovaskulär | ||

| Infektionskrankheiten | ||

| Zentrales Nervensystem | ||

| Stoffwechselerkrankungen und weitere | ||

| Nach Syntheseverfahren | Traditionelle Batch-Chemie | |

| Durchflusschemie | ||

| Biokatalytische und enzymatische Verfahren | ||

| Nach Endverbraucher | Generikahersteller | |

| Innovative Pharmaunternehmen | ||

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CROs/CDMOs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für pharmazeutische Zwischenprodukte?

Die Marktgröße für pharmazeutische Zwischenprodukte soll im Jahr 2026 48,65 Milliarden USD erreichen und mit einer CAGR von 7,05 % wachsen, um bis 2031 68,37 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für pharmazeutische Zwischenprodukte?

Im Jahr 2026 soll die Marktgröße für pharmazeutische Zwischenprodukte 48,65 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für pharmazeutische Zwischenprodukte?

Chiracon GmbH, BASF SE, Sanofi SAIS, Aceto und Codexis, Inc. sind die wichtigsten Unternehmen, die im Markt für pharmazeutische Zwischenprodukte tätig sind.

Welche Region wächst am schnellsten im Markt für pharmazeutische Zwischenprodukte?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für pharmazeutische Zwischenprodukte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für pharmazeutische Zwischenprodukte.

Welche Jahre deckt dieser Bericht über den Markt für pharmazeutische Zwischenprodukte ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für pharmazeutische Zwischenprodukte auf 48,65 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für pharmazeutische Zwischenprodukte für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für pharmazeutische Zwischenprodukte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: