Marktgröße und Marktanteil für verschreibungspflichtige Dermatologie-Therapeutika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

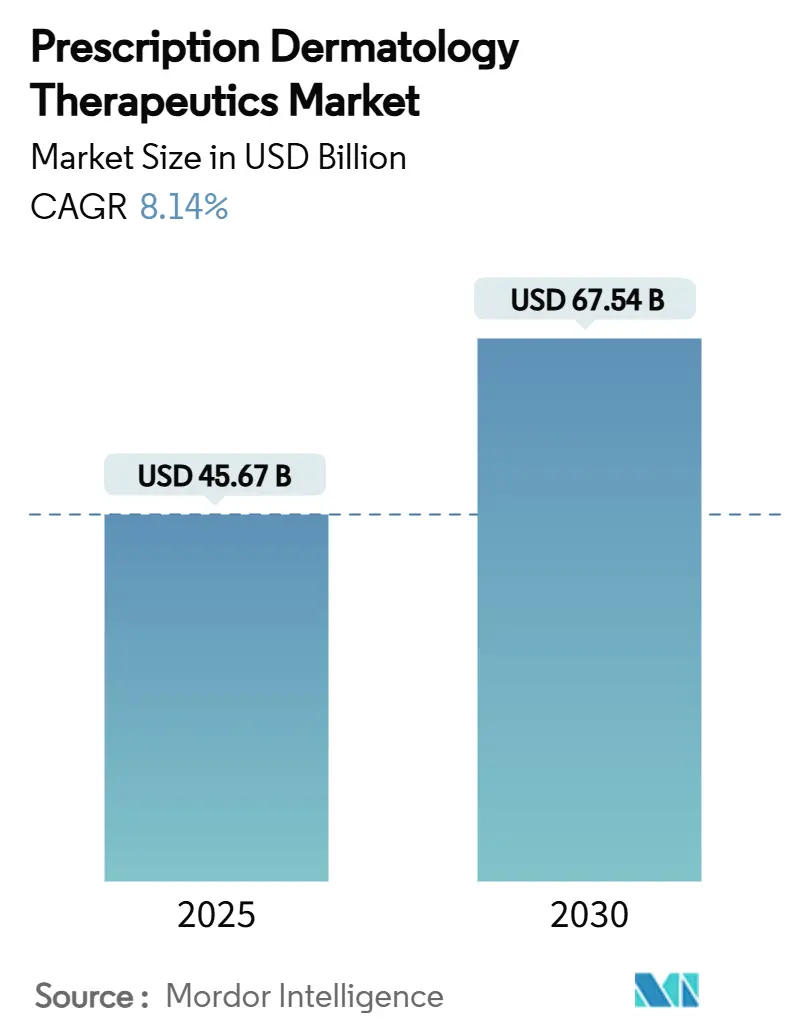

| Marktgröße (2025) | 45.67 Milliarden US-Dollar |

| Marktgröße (2030) | 67.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verschreibungspflichtige Dermatologie-Therapeutika von Mordor Intelligence

Die Marktgröße für verschreibungspflichtige Dermatologie-Therapeutika betrug im Jahr 2025 45,67 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 67,54 Milliarden USD zu erreichen, was einer CAGR von 8,14 % entspricht. Die Nachfrage steigt, da klimabedingte Schübe chronischer Dermatosen Patienten und Ärzte zunehmend auf zielgerichtete Biologika und niedermolekulare Immunmodulatoren lenken. Die regulatorische Beschleunigung neuer Wirkmechanismen in Verbindung mit gleichzeitigen Biosimilar-Markteinführungen verändert die Wettbewerbspreisgestaltung. Digitale Versorgungsmodelle, die Teledermatologie mit elektronischer Verschreibung verbinden, erweitern den Zugang, während Fortschritte in der Kühlkette geografische Engpässe für injizierbare Biologika beseitigen. In aufstrebenden Volkswirtschaften erweitern höheres verfügbares Einkommen und eine breitere Krankenversicherungsabdeckung die behandelte Bevölkerungsgruppe.

Wichtigste Erkenntnisse des Berichts

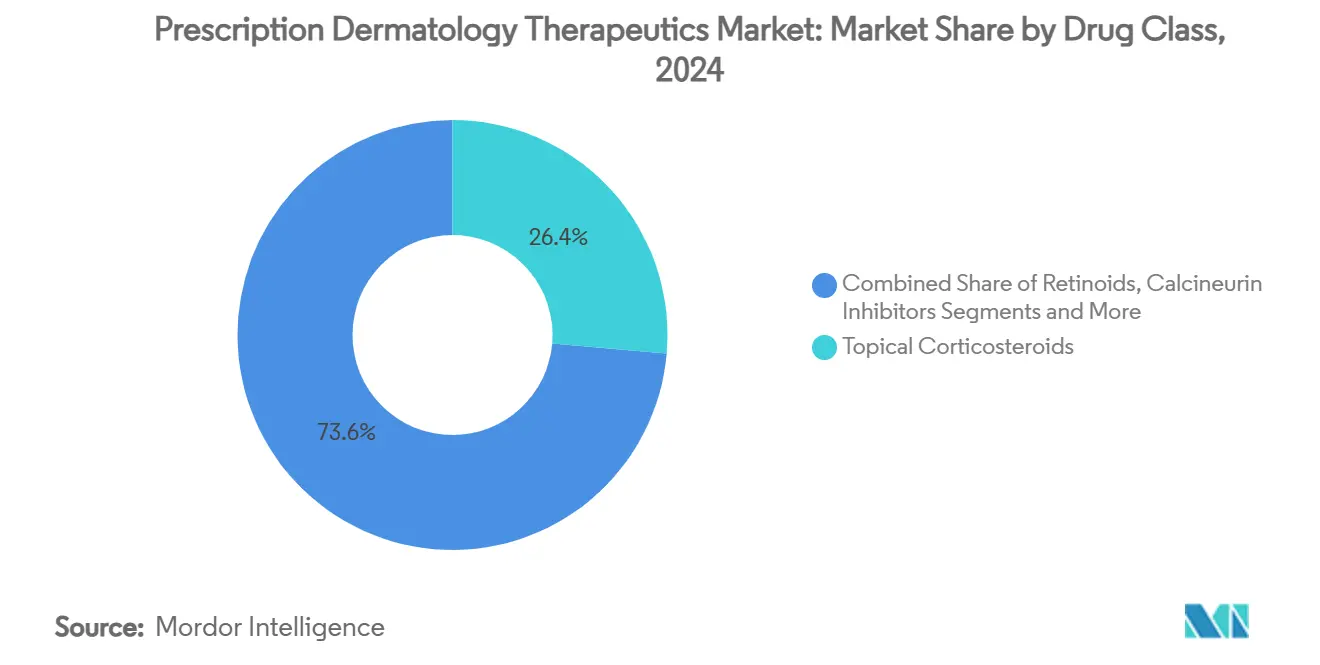

- Nach Wirkstoffklasse führten topische Kortikosteroide mit einem Marktanteil von 26,37 % am Markt für verschreibungspflichtige Dermatologie-Therapeutika im Jahr 2024, während JAK-Inhibitoren bis 2030 die schnellste CAGR von 12,45 % verzeichnen sollen.

- Nach Krankheitsindikation entfiel auf Psoriasis im Jahr 2024 ein Anteil von 32,33 % an der Marktgröße für verschreibungspflichtige Dermatologie-Therapeutika; Alopecia-Therapien sollen im gleichen Zeitraum mit einer CAGR von 11,56 % wachsen.

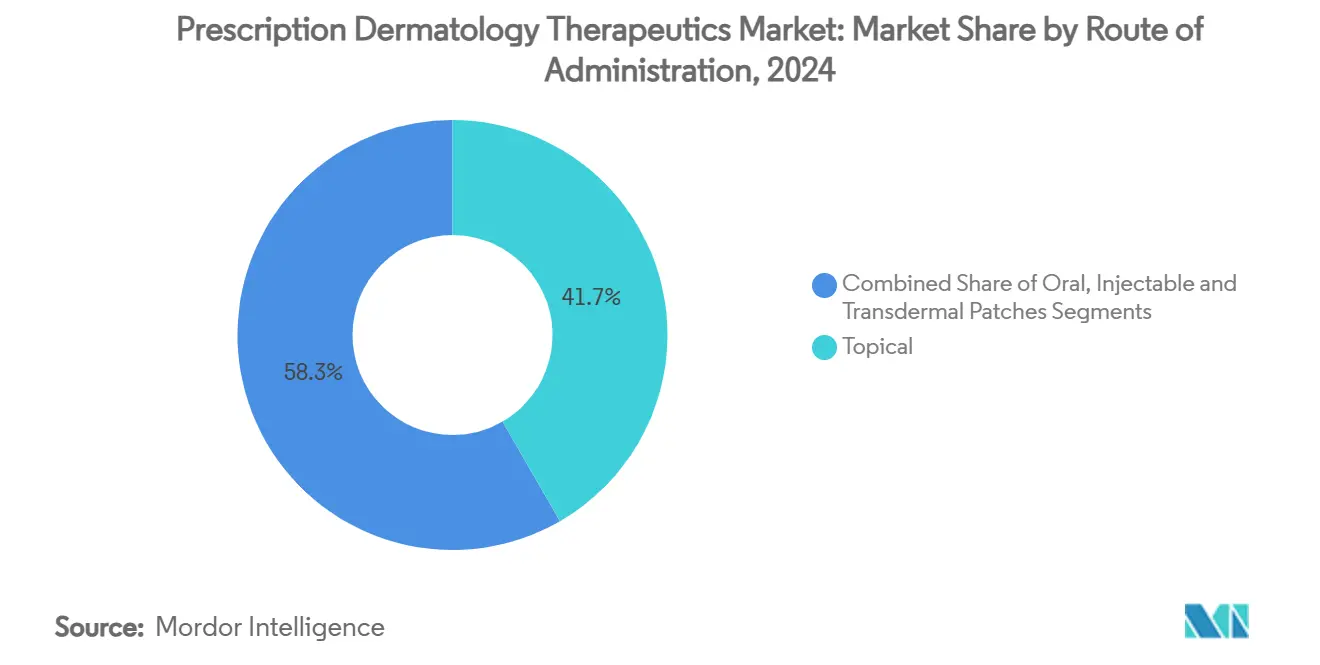

- Nach Verabreichungsweg hielten topische Formulierungen im Jahr 2024 einen Marktanteil von 41,66 % am Markt für verschreibungspflichtige Dermatologie-Therapeutika, während für injizierbare Formulierungen eine CAGR von 10,69 % prognostiziert wird.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2024 36,84 % der Marktgröße für verschreibungspflichtige Dermatologie-Therapeutika, während Online-Apotheken bis 2030 mit einer CAGR von 12,89 % wachsen sollen.

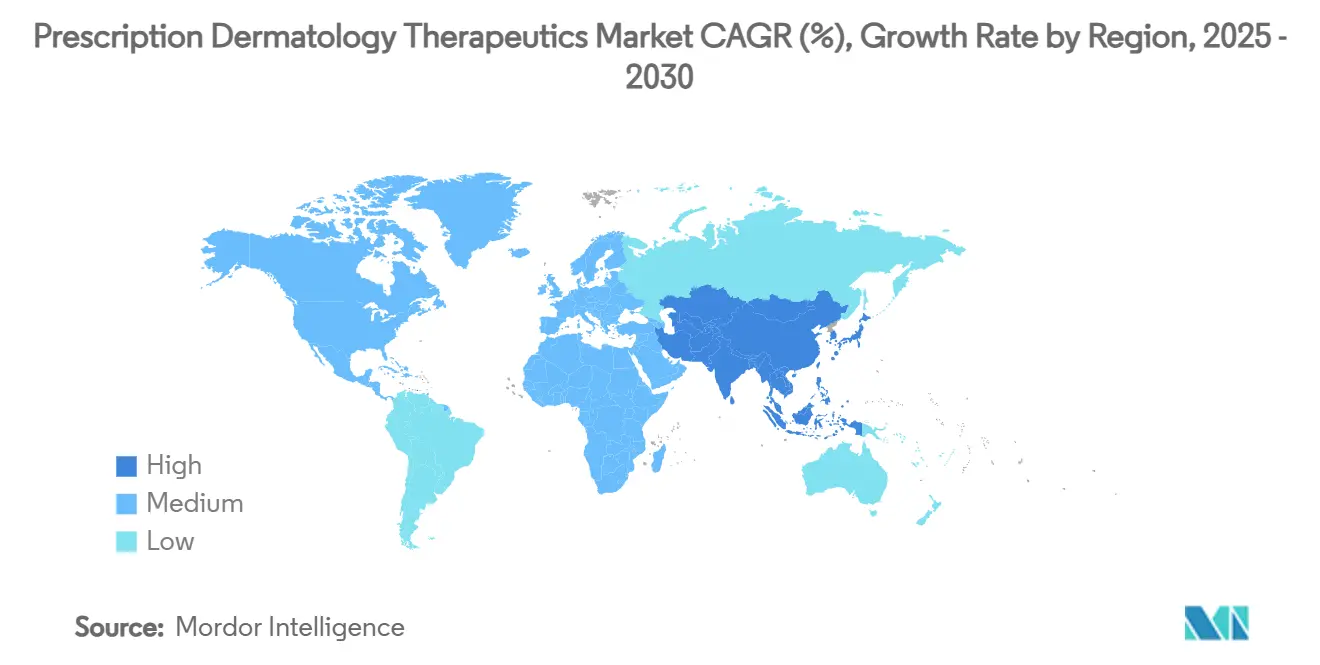

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 33,68 % am Markt für verschreibungspflichtige Dermatologie-Therapeutika, und der asiatisch-pazifische Raum soll bis 2030 die schnellste CAGR von 10,46 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für verschreibungspflichtige Dermatologie-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Hauterkrankungen | +1.8% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in aufstrebenden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen neuartiger Biologika und Biosimilars | +2.1% | Kernmärkte Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Teledermatologie- und elektronischen Verschreibungsplattformen | +1.4% | Global, mit frühen Gewinnen in Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +1.2% | Kernmarkt asiatisch-pazifischer Raum, Lateinamerika, aufstrebende Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Diagnosewerkzeuge zur Steigerung des Verschreibungsvolumens | +0.9% | Nordamerika und EU, Ausweitung auf entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingter Anstieg entzündlicher Hauterkrankungen | +0.6% | Global, mit akuten Auswirkungen in waldbrandgefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Hauterkrankungen

Städtische Luftverschmutzung und eine alternde Bevölkerung treiben einen stetigen Anstieg von Psoriasis, atopischer Dermatitis und anderen entzündlichen Dermatosen voran. Die Exposition gegenüber Feinstaubpartikeln unterhalb der aktuellen Richtwerte wurde mit einer anhaltenden Zytokinaktivierung in Verbindung gebracht, die weit über den ersten Kontakt hinausgeht.[1]R.W. Kim et al., „Luftverschmutzung und entzündliche Hauterkrankungen – Können Kliniker Empfehlungen zur Risikominderung geben?”, JAMA Network Open, jamanetwork.com Der Internationale Ekzem-Rat katalogisierte zehn separate Klimagefahren, die atopische Dermatitis nun verschlimmern und die früher typische Saisonalität der Schubmuster untergraben.[2]Sheng-Pei Wang, „Auswirkungen des Klimawandels auf atopische Dermatitis”, Allergy, wiley.com Die steigende Krankheitslast erhöht die lebenslangen Verschreibungszyklen und stärkt die langfristige Umsatzbasis für fortschrittliche Therapien.

Beschleunigte Zulassungen neuartiger Biologika und Biosimilars

Durchbruchsbezeichnungen und Prioritätsprüfungen haben die US-amerikanischen Zulassungszeiträume für erstklassige Wirkstoffe wie Nemolizumab, den ersten IL-31-Rezeptorblocker für atopische Dermatitis, verkürzt.[3]Galderma, „FDA-Zulassung für Nemluvio”, galderma.com Gleichzeitig komprimieren gebündelte Biosimilar-Markteinführungen – drei Ustekinumab-Kopien debütierten innerhalb weniger Wochen – die Preisaufschläge früher nach Patentablauf. Zusammen gestalten die beiden Spuren der Innovation und der Kommodifizierung die Budgetauswirkungsprognosen in allen Kostenträgersystemen neu.

Expansion von Teledermatologie- und elektronischen Verschreibungsplattformen

Fernversorgungstools liefern nun taggleiche Diagnosen für Tausende von Hauterkrankungen und leiten Rezepte direkt an Online-Apotheken weiter. Integrierte Videokonsultationen und elektronische Verschreibungen vereinfachen die Nachsorge, verbessern die Therapietreue und erweitern die behandelte Bevölkerungsgruppe außerhalb von Ballungszentren. Gegenseitigkeitsabkommen zur regulatorischen Anerkennung zwischen US-Bundesstaaten haben die grenzüberschreitende Telemedizinpraxis erleichtert, und ähnliche Regelungen entstehen in der EU und Australien.

Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften

Die Ausweitung der Krankenversicherung und staatliche Initiativen in Indien, China und Brasilien steigern die Nachfrage nach Marken-Dermatologie-Wirkstoffen. Chinas IPO-Pipeline für einheimische Vitiligo-Medikamente signalisiert wachsendes Investorenvertrauen in die regionale Forschung und Entwicklung. Multinationale Unternehmen reagieren mit gestaffelten Preismodellen und lokalen Abfüll- und Verpackungspartnerschaften, um Margen zu erhalten und gleichzeitig den Zugang zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten biologischer Therapien | -1.5% | Global, mit akuten Auswirkungen in aufstrebenden Märkten und bei nicht versicherten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich der Langzeitanwendung von Kortikosteroiden | -0.8% | Global, mit regulatorischem Fokus in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rezeptfreie Mikrobiom-Produkte, die Verschreibungen kannibalisieren | -0.6% | Kernmärkte Nordamerika und EU, Ausweitung auf entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kühlkettenlogistik-Engpässe für spezialisierte Injektionspräparate | -0.4% | Global, mit akuten Auswirkungen in aufstrebenden Märkten und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten biologischer Therapien

Komplexe Zellkulturprozesse und mehrphasige klinische Studien halten die Kosten für Biologika hoch und zwingen Kostenträger dazu, Vorabgenehmigungshürden und Stufentherapievorschriften einzuführen. Während Biosimilars die Listenpreise senken, dämpft die Zurückhaltung der Ärzte, etablierte Patienten umzustellen, die unmittelbaren Einsparungen.

Sicherheitsbedenken hinsichtlich der Langzeitanwendung von Kortikosteroiden

Unerwünschte Ereignisse wie dermale Atrophie und hypothalamisch-hypophysäre Suppression schränken die Dauer der chronischen Anwendung ein. Strengere Kennzeichnungsvorschriften und Überwachungsanforderungen erhöhen die Compliance-Kosten, während steroidschonende Cremes wie Tapinarof zunehmend bevorzugt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Vielseitige JAK-Inhibitoren beschleunigen die Akzeptanz

JAK-Inhibitoren verzeichneten eine CAGR von 12,45 % und weiten ihr Anwendungsgebiet über atopische Dermatitis hinaus auf Alopecia und Vitiligo aus. Die US-Zulassung von Deuruxolitinib im Juli 2024 für schwere Alopecia areata zeigte bei etwa einem Drittel der Patienten nach 24 Wochen eine Haarwiederwachstumsrate von 80 % auf der Kopfhaut. Topische Kortikosteroide behalten den größten Anteil am Markt für verschreibungspflichtige Dermatologie-Therapeutika, verlieren jedoch an Dynamik, da sicherheitsorientierte Leitlinien steroidschonende Therapieschemata priorisieren. Biologika und Biosimilars füllen diese Lücke mit differenzierten Wirkmechanismen und Kostenentlastungsoptionen, während PDE-4-Inhibitoren wie Roflumilast-Creme die zielgerichtete Therapie auf pädiatrische Kohorten ausweiten.

Pharmakoökonomische Modelle legen nahe, dass der frühzeitige Einsatz kostenintensiverer Biologika langfristige Hospitalisierungsrisiken ausgleicht – ein Argument, das bei Kostenträgern in Nordamerika und Teilen Europas Anklang findet. Die Pipeline-Aktivität tendiert zu Kombinationsmolekülen, die mehrere entzündliche Kaskaden unterbrechen. Dieser Ansatz zielt darauf ab, eine dauerhafte Remission zu erzielen und gleichzeitig die Dosierungsschemata zu vereinfachen – ein wesentlicher Faktor zur Verbesserung der Therapietreue bei chronischen Erkrankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Alopecia gewinnt an Dynamik

Alopecia-Therapien sollen jährlich um 11,56 % wachsen, angetrieben durch neue JAK-Zulassungen und ein wachsendes öffentliches Bewusstsein für die psychosoziale Belastung durch Haarausfall. Ritlecitinib und Deuruxolitinib haben einen Präzedenzfall für orale, einmal täglich einzunehmende Therapieschemata geschaffen, die kosmetisch bedeutsames Haarwachstum erzeugen. Psoriasis behält die Dominanz innerhalb des Marktes für verschreibungspflichtige Dermatologie-Therapeutika, gestützt durch eine dicht besetzte Biologika-Klasse, die IL-17-, IL-23- und TNF-Inhibitoren umfasst. Atopische Dermatitis liegt knapp dahinter und nutzt IL-31-Blockade und Antikörper mit verlängerter Halbwertszeit, um den Behandlungskomfort zu verbessern.

Unterversorgte Erkrankungen wie chronisches Handekzem und Prurigo nodularis ziehen gezielte Forschungs- und Entwicklungsfinanzierung an, nachdem regulatorische Präzedenzfälle für Sonderbezeichnungen die Hürden gesenkt haben. Bei Akne bieten Dreifachkombinations-Topika wie Cabtreo eine Mehrwegkontrolle in einer einzigen Tube und schaffen damit einen Mehrwert durch verbesserte Therapietreue.

Nach Verabreichungsweg: Injizierbare Formulierungen übertreffen topische Formulierungen

Injizierbare Wirkstoffe entwickeln sich mit einer CAGR von 10,69 % weiter, gestützt durch Antikörper mit verlängerter Halbwertszeit, die die Dosierung auf zwei Injektionen pro Jahr reduzieren – ein Gewinn für die Therapietreue und die Effizienz der Kühlkette. Obwohl topische Formulierungen bei lokalisierten Erkrankungen weiterhin die erste Wahl sind, erodiert ihr Anteil von 41,66 % am Markt für verschreibungspflichtige Dermatologie-Therapeutika langsam, da systemische Optionen eine tiefere Abheilung mit komfortablen Dosierungsschemata bieten. Orale niedermolekulare Wirkstoffe nehmen eine Mittelstellung ein und bieten eine systemische Abdeckung, erfordern jedoch eine laufende Überwachung der Leberfunktion.

Innovationen bei Mikronadelpflastern versprechen eine Kombination aus der Einfachheit topischer Anwendung und der Pharmakokinetik injizierbarer Formulierungen, doch hohe Produktionskosten verzögern die kommerzielle Markteinführung um Jahre. Die Wahl des Verabreichungswegs hängt nun von der Schwere der Erkrankung, dem Lebensstil des Patienten und der Positionierung im Versicherungsformular ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken wachsen rasant

Digitale Apotheken sollen jährlich um 12,89 % wachsen, verankert durch nahtlose Telekonsultationen, die Videodiagnosen in Haustürlieferungen umwandeln. Krankenhausapotheken, die einen Anteil von 36,84 % an der Marktgröße für verschreibungspflichtige Dermatologie-Therapeutika halten, bleiben für die Einleitung biologischer Therapien unter fachärztlicher Aufsicht unverzichtbar.

Einzelhandelsketten sehen sich einem Margenrückgang durch Versandhandelskonkurrenten gegenüber, behalten jedoch Vorteile durch Laufkundschaft bei akuten Verschreibungen. Rezepturapotheken bedienen Nischenbedürfnisse nach allergenfreien oder individuell dosierten Präparaten, unterliegen jedoch nach jüngsten Sterilitätsvorfällen strengeren regulatorischen Auflagen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Anteil von 33,68 % am globalen Umsatz dank hoher Biologika-Akzeptanz, günstiger Erstattungsbedingungen und robuster Telemedizin-Netzwerke. Der Prioritätsprüfungsweg der FDA, veranschaulicht durch die Zulassung von Nemolizumab im Dezember 2024, ermöglicht eine rasche kommerzielle Markteinführung bei US-amerikanischen Kostenträgern. Kanada gleicht seine Sicherheitsbewertungen schrittweise an, um eine parallele Akzeptanz zu beschleunigen, während Mexiko regionale Handelsabkommen nutzt, um Biosimilars zu vergünstigten Preisen zu importieren.

Europas Kosten-Nutzen-Rahmen begrenzen die Listenpreise, belohnen jedoch Daten zu dauerhafter Remission. Die EU-Zulassung von Nemolizumab im Februar 2025 für sowohl atopische Dermatitis als auch Prurigo nodularis veranschaulicht konsolidierte Indikationsprüfungen. Deutschland, Frankreich und das Vereinigte Königreich sind Vorreiter bei der Biologika-Durchdringung, während Südeuropa auf Biosimilar-Rabatte setzt. Nachhaltigkeitsrichtlinien beeinflussen die Formulierungsentscheidungen und bevorzugen Wirkstoffe mit geringerem CO₂-Fußabdruck bei der Verpackung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,46 % bis 2030. Chinas einheimische Innovatoren bringen Vitiligo-Kandidaten an die Börse – ein Zeichen für wachsende wissenschaftliche Tiefe und Kapitalverfügbarkeit. Japans zeitnahe Zulassung von VTAMA-Creme zeigt regulatorische Agilität, während Indiens Dermatologie-Fahrplan internationale Forschungsallianzen und Fertigungsautarkie betont. Vielfältige Klimabedingungen und Schadstoffprofile im asiatisch-pazifischen Raum fördern die Nachfrage nach maßgeschneiderten Therapieschemata, die sowohl UV-Exposition als auch Feinstaubbelastung berücksichtigen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Unternehmen nach End-to-End-Portfolios suchen, die mehrere Wirkmechanismen und Verabreichungsformen abdecken. Die Übernahme von Dermavant durch Organon für 1,2 Milliarden USD sicherte VTAMA, einen nichtsteroidalen Arylkohlenwasserstoffrezeptor-Modulator mit Potenzial für mehrere Indikationen. Johnson & Johnson, das mit der Biosimilar-Erosion von Stelara konfrontiert ist, gleicht dies mit Erweiterungen von Skyrizi auf Morbus Crohn aus. AbbVie bleibt aggressiv und nutzt die Synergien zwischen Rinvoq und Skyrizi, um mehrere entzündliche Indikationen anzugehen.

KI-gestützte Diagnostik und elektronische Apotheken senken die Verschreibungshürde und ermöglichen es agilen Biotechnologieunternehmen, traditionelle Außendienstmethoden zu umgehen und über digitale Kanäle schnell zu skalieren. Fertigungskompetenz in der Kühlkettenhandhabung wird zu einem Wettbewerbsvorteil, da eine zuverlässige Lieferung bei 2–8 °C für blockbusterartige Injektionspräparate nun entscheidend ist.

Bereiche mit Entwicklungspotenzial wie Epidermolysis bullosa zeigen, wie Orphan-Drug-Wege zu Premiumpreisen führen können: Die Zulassung des Birken-Triterpen-Gels Filsuvez im Januar 2024 bestätigte die Wirtschaftlichkeit für kleine Patientenpopulationen. Antikörper mit verlängerter Halbwertszeit, die eine halbjährliche Dosierung versprechen, werden die Therapietreue-Kurven der Patienten neu gestalten – ein Merkmal, das etablierte Unternehmen nachahmen müssen oder riskieren, Marktanteile zu verlieren.

Marktführer der Branche für verschreibungspflichtige Dermatologie-Therapeutika

AbbVie Inc.

Johnson & Johnson

Pfizer Inc.

Amgen Inc.

Eli Lilly & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: LEO Pharma erwarb die globalen Rechte an Spevigo für 90 Millionen EUR im Voraus zuzüglich Meilensteinzahlungen und fügte damit die erste zielgerichtete Therapie für generalisierte pustulöse Psoriasis hinzu.

- Juni 2025: Die FDA genehmigte Dupixent für Erwachsene mit bullösem Pemphigoid.

- Mai 2025: Die FDA ließ ZORYVE topischen Schaum 0,3 % für Plaque-Psoriasis der Kopfhaut und des Körpers bei Patienten ab 12 Jahren zu.

Berichtsumfang des globalen Marktes für verschreibungspflichtige Dermatologie-Therapeutika

| Topische Kortikosteroide |

| Retinoide |

| Calcineurin-Inhibitoren |

| Phosphodiesterase-4-Inhibitoren (PDE4) |

| Biologika und Biosimilars |

| Janus-Kinase-Inhibitoren (JAK) |

| Sonstige Wirkstoffklassen |

| Psoriasis |

| Atopische Dermatitis |

| Acne vulgaris |

| Rosazea |

| Alopecia (Alopecia areata und androgenetische Alopecia) |

| Vitiligo |

| Sonstige dermatologische Erkrankungen |

| Topisch |

| Oral |

| Injizierbar |

| Transdermale Pflaster |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken |

| Rezepturapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Topische Kortikosteroide | |

| Retinoide | ||

| Calcineurin-Inhibitoren | ||

| Phosphodiesterase-4-Inhibitoren (PDE4) | ||

| Biologika und Biosimilars | ||

| Janus-Kinase-Inhibitoren (JAK) | ||

| Sonstige Wirkstoffklassen | ||

| Nach Krankheitsindikation | Psoriasis | |

| Atopische Dermatitis | ||

| Acne vulgaris | ||

| Rosazea | ||

| Alopecia (Alopecia areata und androgenetische Alopecia) | ||

| Vitiligo | ||

| Sonstige dermatologische Erkrankungen | ||

| Nach Verabreichungsweg | Topisch | |

| Oral | ||

| Injizierbar | ||

| Transdermale Pflaster | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online-Apotheken | ||

| Rezepturapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für verschreibungspflichtige Dermatologie-Therapeutika im Jahr 2030 erreichen?

Der Markt soll einen Wert von 67,54 Milliarden USD erreichen und von 2025 an mit einer CAGR von 8,14 % wachsen.

Welche Wirkstoffklasse wächst am schnellsten?

Janus-Kinase-Inhibitoren (JAK) sollen bis 2030 das stärkste Wachstum mit einer CAGR von 12,45 % verzeichnen.

Welches Krankheitsgebiet zeigt die höchste Wachstumsdynamik?

Alopecia-Therapien sollen jährlich um 11,56 % wachsen, angetrieben durch jüngste Zulassungen von JAK-Inhibitoren.

Warum gewinnen Online-Apotheken an Bedeutung?

Nahtlose Verbindungen zwischen Teledermatologie-Konsultationen und Haustürlieferungen unterstützen eine CAGR von 12,89 % für diesen Kanal.

Was begrenzt die breitere Akzeptanz von Biologika in der Dermatologie?

Hohe Anschaffungskosten und strenge Kühlkettenanforderungen schränken den Zugang weiterhin ein, insbesondere in aufstrebenden Märkten.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,46 % wachsen, angetrieben durch steigende Gesundheitsausgaben und verbesserten Behandlungszugang.

Seite zuletzt aktualisiert am: